economics

economicsSimilar presentations:

Макроэкономическая ситуация в Республике Беларусь

1.

О макроэкономической ситуации в Республике БеларусьГлавное управление монетарной политики и

экономического анализа

2. Текущая ситуация

23.

Внешние условия:прогнозы темпов экономического роста

Рост ВВП, %

2014

2015

(прогнозы

центральных банков)

2015

(прогноз МВФ,

WEO апрель 2015 г.)

Российская Федерация

0,6

(3,5 4)

3,8

Украина

6,8

7,5

5,5

Еврозона

0,9

1,1 1,9

1,5

Китай

7,4

7,0

6,8

4.

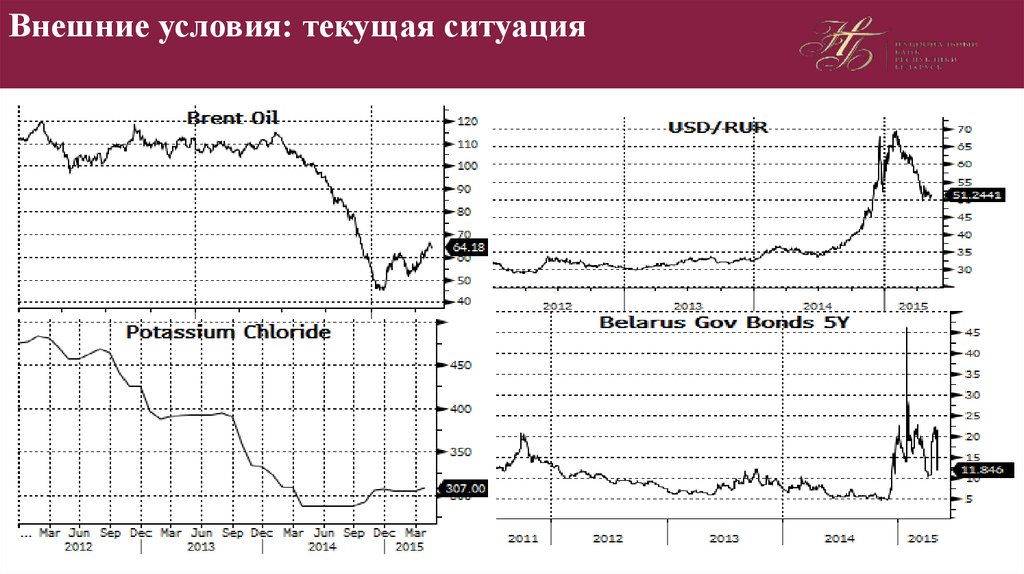

Внешние условия: текущая ситуация5.

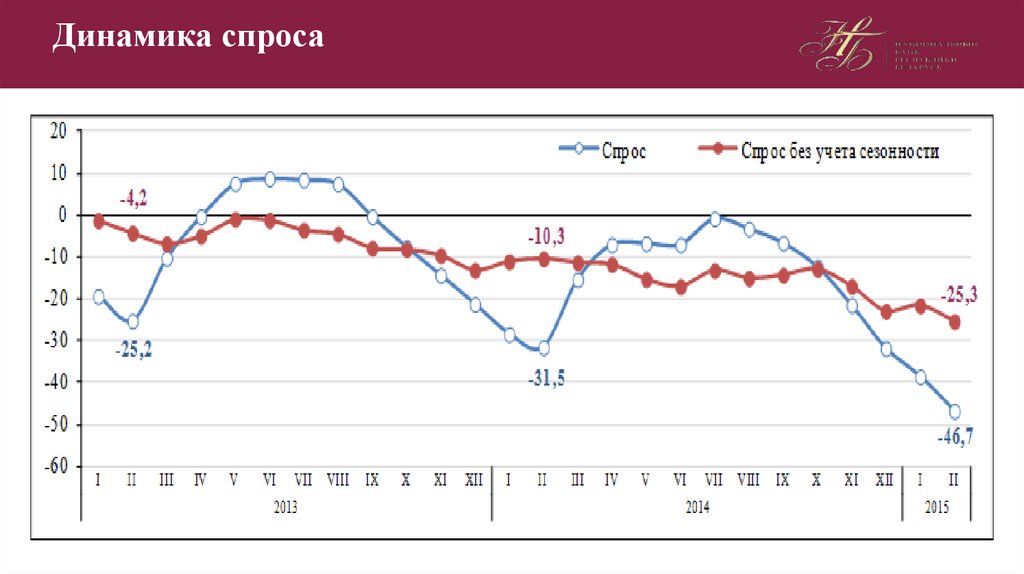

Динамика спроса6.

Направления экспорта Республики Беларусьв 2014 году

Россия

29,1

Украина

42,2

Соединенное

Королевство

Нидерланды

4,5

Германия

4,8

Другие страны

8,2

11,2

7.

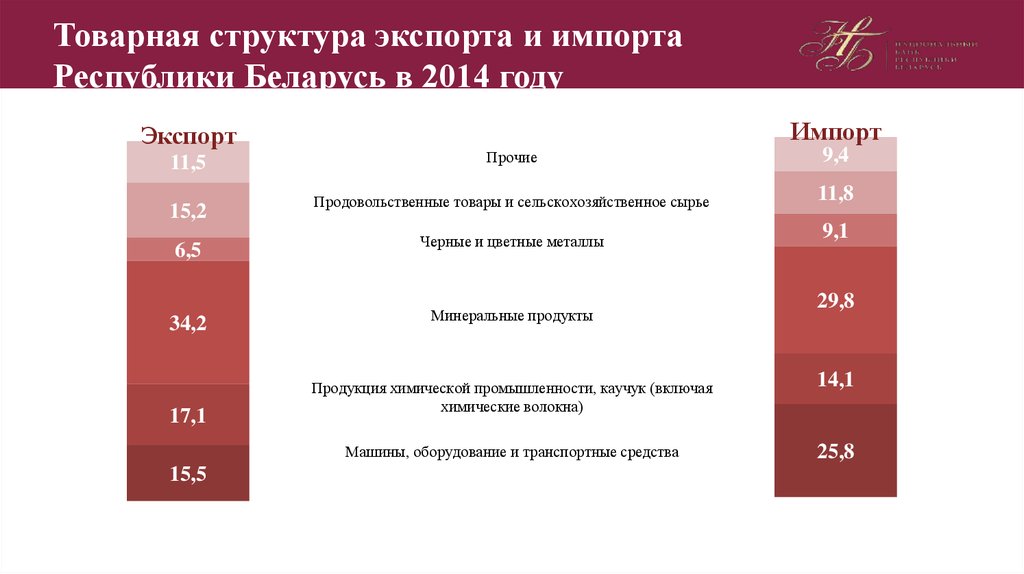

Товарная структура экспорта и импортаРеспублики Беларусь в 2014 году

Экспорт

11,5

15,2

6,5

34,2

17,1

15,5

Импорт

Прочие

9,4

Продовольственные товары и сельскохозяйственное сырье

11,8

Черные и цветные металлы

9,1

Минеральные продукты

29,8

Продукция химической промышленности, каучук (включая

химические волокна)

14,1

Машины, оборудование и транспортные средства

25,8

8.

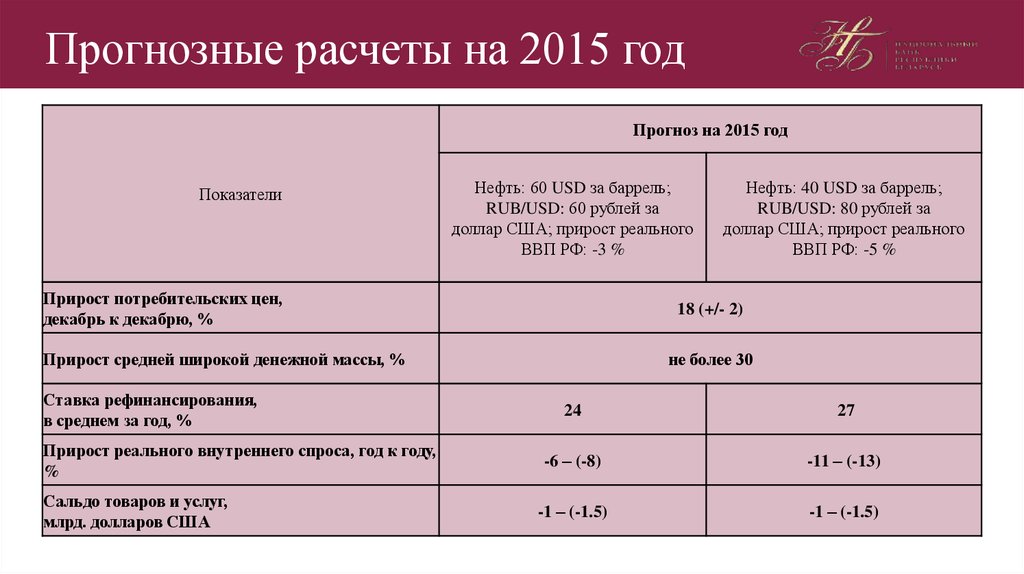

Прогнозные расчеты на 2015 годПрогноз на 2015 год

Показатели

Нефть: 60 USD за баррель;

RUB/USD: 60 рублей за

доллар США; прирост реального

ВВП РФ: -3 %

Прирост потребительских цен,

декабрь к декабрю, %

18 (+/- 2)

Прирост средней широкой денежной массы, %

Ставка рефинансирования,

в среднем за год, %

Прирост реального внутреннего спроса, год к году,

%

Сальдо товаров и услуг,

млрд. долларов США

Нефть: 40 USD за баррель;

RUB/USD: 80 рублей за

доллар США; прирост реального

ВВП РФ: -5 %

не более 30

24

27

-6 – (-8)

-11 – (-13)

-1 – (-1.5)

-1 – (-1.5)

9.

Макроэкономическая ситуациятемп роста к соответствующему периоду

предыдущего года, в сопоставимых ценах

120

процентов

115

110

104,3

105

101,7

101,8

101,0

100,9

101,3

101,6

101,6

100

98,0

95

90

85

I-III

I-VI

I-IX

I-XII

I-III

2013

ВВП

Инвестиции в основной капитал

I-VI

I-IX

I-XII

2014

Розничный товарооборот

I-III

2015

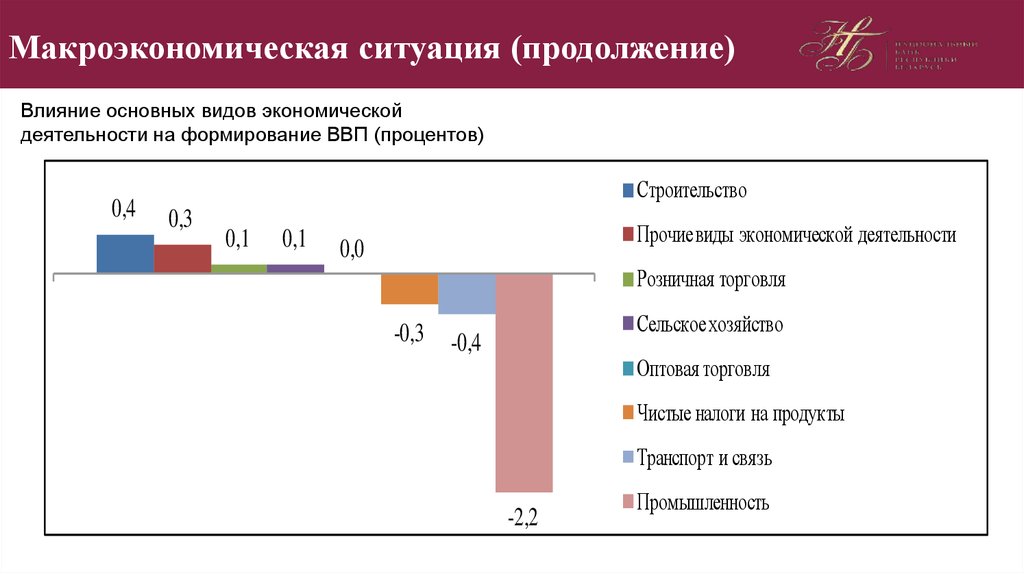

10.

Макроэкономическая ситуация (продолжение)Влияние основных видов экономической

деятельности на формирование ВВП (процентов)

0,4

Строительство

0,3

0,1

0,1

Прочие виды экономической деятельности

0,0

Розничная торговля

-0,3

Сельское хозяйство

-0,4

Оптовая торговля

Чистые налоги на продукты

Транспорт и связь

-2,2

Промышленность

11.

Индекс бизнес климата Национального банка30

24,2

13,9

20

10

12,7

-2,8

0

2,0

-10

ИБК

-20

-14,8

ИБК без учета сезонности

-30

I

II

III IV V VI VII VIII IX X XI XII I

2013

II

III IV V VI VII VIII IX X XI XII I

2014

II

III IV

2015

12.

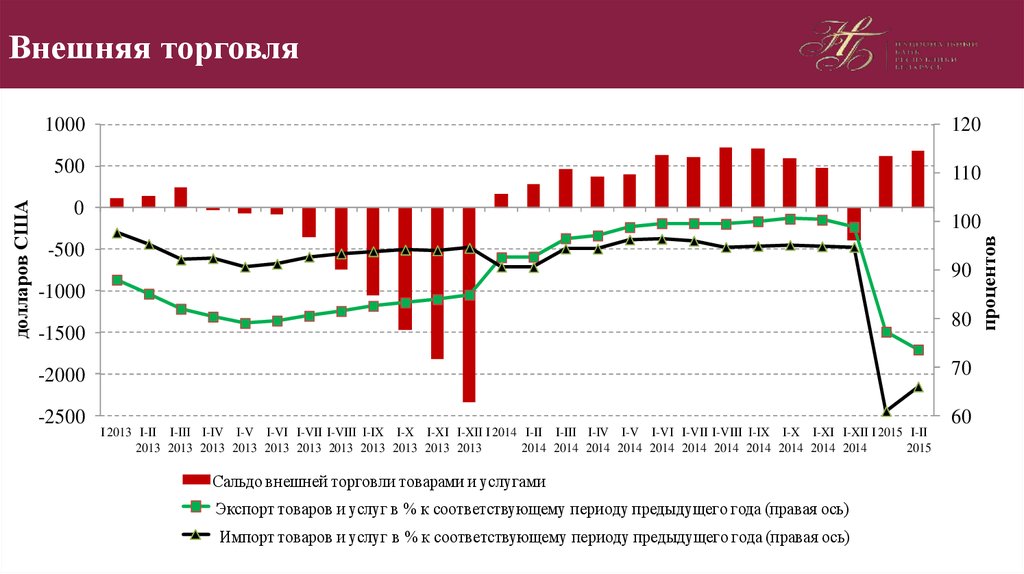

1000120

500

110

0

100

-500

90

-1000

80

-1500

70

-2000

-2500

60

I 2013 I-II I-III I-IV I-V I-VI I-VII I-VIII I-IX I-X I-XI I-XII I 2014 I-II I-III I-IV I-V I-VI I-VII I-VIII I-IX I-X I-XI I-XII I 2015 I-II

2013 2013 2013 2013 2013 2013 2013 2013 2013 2013 2013

2014 2014 2014 2014 2014 2014 2014 2014 2014 2014 2014

2015

Сальдо внешней торговли товарами и услугами

Экспорт товаров и услуг в % к соответствующему периоду предыдущего года (правая ось)

Импорт товаров и услуг в % к соответствующему периоду предыдущего года (правая ось)

процентов

долларов США

Внешняя торговля

13.

5январь

февраль

март

апрель

май

июнь

июль

август

сентябрь

октябрь

ноябрь

декабрь

январь

февраль

март

апрель

май

июнь

июль

август

сентябрь

октябрь

ноябрь

декабрь

январь

февраль

март

апрель

май

июнь

июль

август

сентябрь

октябрь

ноябрь

декабрь

Инфляция

процентов в годовом выражении

40

35

30

Целевой

параметр на

2015 год – 18 %

(±2 %)

25

20

15

10

2013

Прирост регулируемых цен и тарифов

Прирост базовой инфляции

2014

2015

Прирост потребительских цен

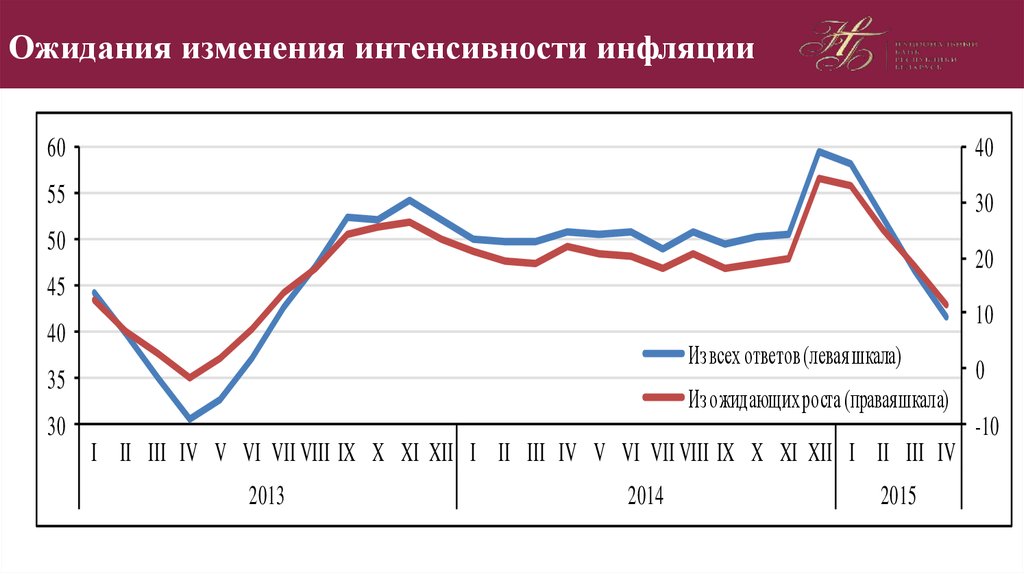

14.

Ожидания изменения интенсивности инфляции60

40

55

30

50

20

45

10

40

Из всех ответов (левая шкала)

35

Из ожидающих роста (правая шкала)

30

0

-10

I II III IV V VI VII VIII IX X XI XII I II III IV V VI VII VIII IX X XI XII I II III IV

2013

2014

2015

15. Структурные тренды

1516.

Рынок капитала: динамика и уровень загрузки2014…

2014…

2013…

2012…

2011…

2011…

2010…

2009…

2008…

2008…

2007…

2006…

2014q3

2014q1

2013q3

2013q1

2012q3

2012q1

2011q3

2011q1

2010q3

2010q1

2009q3

2009q1

2008q3

2008q1

2007q3

2007q1

2006q3

2006q1

* кв. к кв. п.г.

2005…

Прирост капитала за

-5

2005…

0

2004…

5

Естественный

уровень

загрузки

мощностей

2003…

10

Коэфф-т загрузки

произв-х мощностей

Среднегод-й коэф-т загрузки

произв-х мощностей (всего по

эк-ке)

2002…

процентов

процентов

15

88

85

82

79

76

73

70

67

64

61

58

55

2002…

Темп прироста капитала

Прирост капитала за счет

20

* кв. к кв. п.г.

среднегодовая загрузка производственных мощностей в целом по экономике в IV кв. 2014 г.

составила 73,7 %, что находится в пределах естественного уровня;

темп прироста капитала в IV кв. 2014 г. составил 1,9%, несколько превысив верхнюю границу

оптимального значения (0,9-1,8%) ввиду по-прежнему высоких темпов наращивания физических

объемов капитала;

ввиду структурных и конъюнктурных ограничений попытки ускорения роста ВВП за счет

17.

Рынок труда:в стоим. выраж-и

1950

300

Числ-ть раб-в,

200

1850

100

20

14

20

13

20

12

20

11

1800

20

10

0

20

09

2014q3

2014q1

2013q3

2013q1

2012q3

2012q1

2011q3

2011q1

2010q3

2010q1

2009q3

2008q3

2008q1

2007q3

2007q1

2006q1

За счет изменения

человеко-часов

2009q1

2

1900

20

08

тыс. чел.

12

-8

Отработано часов в среднем за квартал

400

часов

зарплаты

2006q3

процентов

22

20

07

32

динамика , уровень загрузки , трудовые ресурсы и экономическая

активность

За счет изменения

Прирост услуг труда

* кв. к кв. п.г.

процентов

4,0

3,0

Уровень безработицы в РБ согласно

МОТ

2,0

201…

201…

201…

201…

201…

201…

201…

201…

201…

201…

201…

0,0

201…

2014q2

2013q3

2012q4

2012q1

2011q2

2010q3

1,0

2009q4

2009q1

2008q2

2007q3

Темп роста числти труд-х

ресурсов

5,0

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

процентов

6,0

Темп роста числти эк. активного

занятого насел-я

2006q4

103

102

101

100

99

98

97

2006q1

процентов

* кв. к кв. п.г.

18.

CФП:Вклад СФП

Вклад труда

Вклад капитала

12

7

2

-3

-8

109

0,4

среднегодовая трудоотдача

(правая шкала)

5

4

3

105

101

99

2

индекс

производитель

ности труда

2006q1

2006q3

2007q1

2007q3

2008q1

2008q3

2009q1

2009q3

2010q1

2010q3

2011q1

2011q3

2012q1

2012q3

2013q1

2013q3

103

1

0

201…

201…

201…

201…

201…

201…

201…

201…

201…

201…

200…

200…

200…

200…

200…

0,0

200…

0,2

200…

Среднее

IV кв. 2014 г. к IV Опимальные

значение за

кв. 2013 г.

значения

период 20092013 гг.

107

процентов

0,8

0,6

Среднее

значение за

период 20062008 гг.

111

Эффективность накопления

1,0

200…

процентов

траектория экономического роста, эффективность

факторов производства

17

Плюсы:

Положительный вклад СФП в IV кв. 2014 г., рост

производительности труда и эффективности накопления

основного капитала свидетельствуют о повышении

эффективности использования факторов производства

Минусы:

Сокращение капиталоотдачи и замедление

трудоотдачи

указывают

на

неустойчивость

положительных тенденций и недостаточно оптимальное

использование факторов производства

0,6

0,5

0,4

0,3

0,2

0,1

0

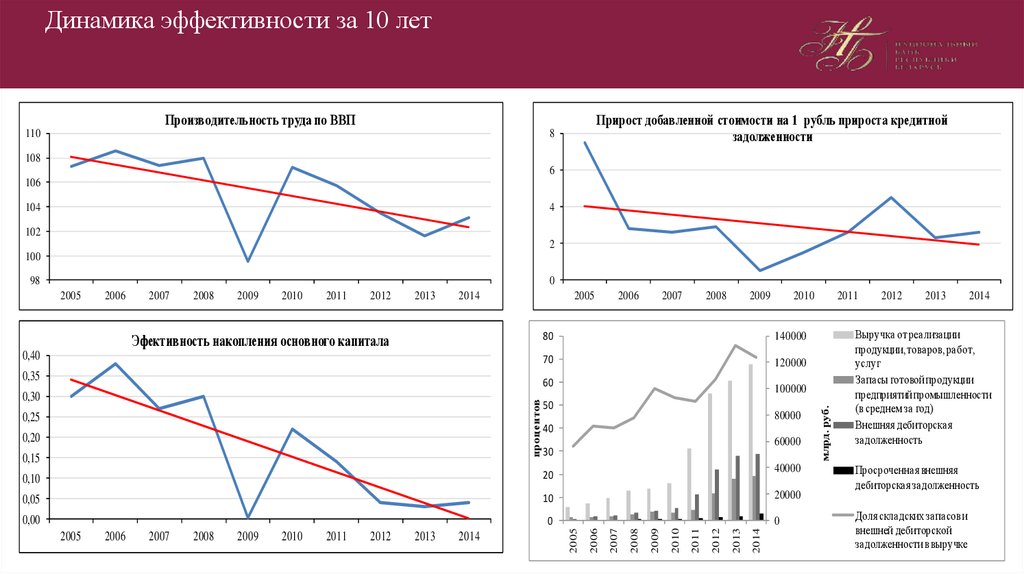

19.

Динамика эффективности за 10 летПроизводительность труда по ВВП

110

Прирост добавленной стоимости на 1 рубль прироста кредитной

задолженности

8

108

6

106

104

4

102

2

100

0

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2005

2006

2007

2008

2009

2010

80

140000

0,40

70

120000

0,35

60

Эфективность накопления основного капитала

процентов

0,30

0,25

0,20

0,15

100000

50

80000

40

60000

30

0,10

20

40000

0,05

10

20000

0,00

0

2014

2014

2013

2013

2012

2012

2011

2011

2010

2010

2009

2009

2008

2008

2007

2007

2006

2006

0

2005

2005

2011

млрд. руб.

98

2012

2013

2014

Выручка от реализации

продукции, товаров, работ,

услуг

Запасы готовой продукции

предприятий промышленности

(в среднем за год)

Внешняя дебиторская

задолженность

Просроченная внешняя

дебиторская задолженность

Доля складских запасов и

внешней дебиторской

задолженности в выручке

20.

Разрывы внутреннего, совокупного спроса иВВП

4

15

3

2

1

5

процентов

0

-5

0

-1

-2

-3

Разрыв выпуска

Реальный внутренний и совокупный спрос

находятся выше равновесия, указывая на наличие

инфляционного давления

2014Q3

2014Q1

2013Q3

2013Q1

2012Q3

2012Q1

2011Q3

2011Q1

2010Q3

2010Q1

2009Q3

2009Q1

2008Q3

2008Q1

2007Q3

2007Q1

2014Q3

2014Q1

2013Q3

2013Q1

2012Q3

2012Q1

2011Q3

2011Q1

2010Q3

2010Q1

2009Q3

2009Q1

2008Q3

2008Q1

2007Q3

2007Q1

2006Q3

2006Q1

Разрыв внутреннего спроса

Разрыв совокупного спроса

2006Q3

-4

-10

2006Q1

процентов

10

в 2014 году реальный ВВП был несколько ниже

своего равновесного значения;

несмотря на некоторую стабилизацию выпуска по

сравнению с 2013 г., отсутствуют явные сигналы

устойчивого роста белорусской экономики;

экономика остается уязвимой к шокам

21.

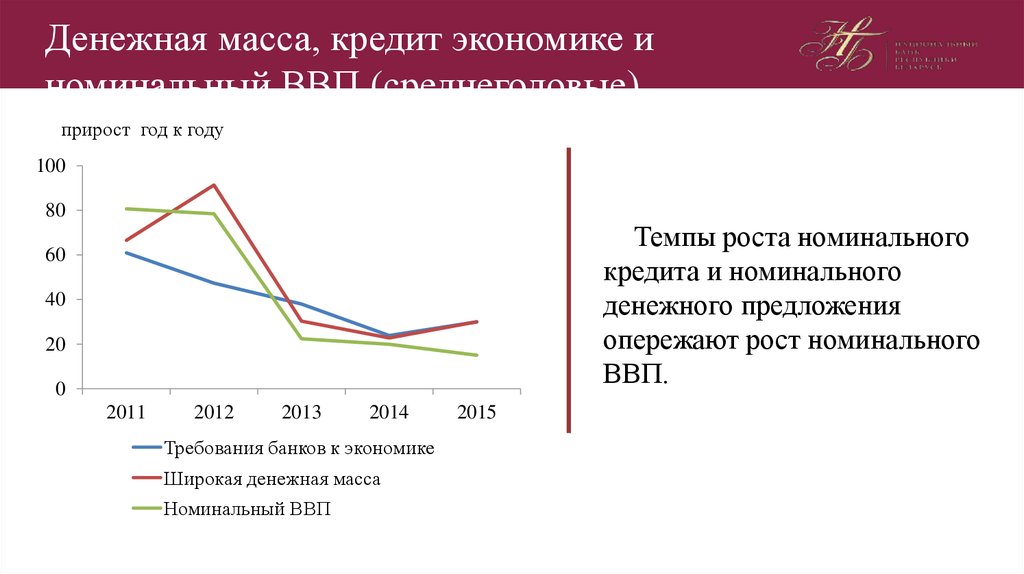

Денежная масса, кредит экономике иноминальный ВВП (среднегодовые)

прирост год к году

100

80

Темпы роста номинального

кредита и номинального

денежного предложения

опережают рост номинального

ВВП.

60

40

20

0

2011

2012

2013

2014

Требования банков к экономике

Широкая денежная масса

Номинальный ВВП

2015

22.

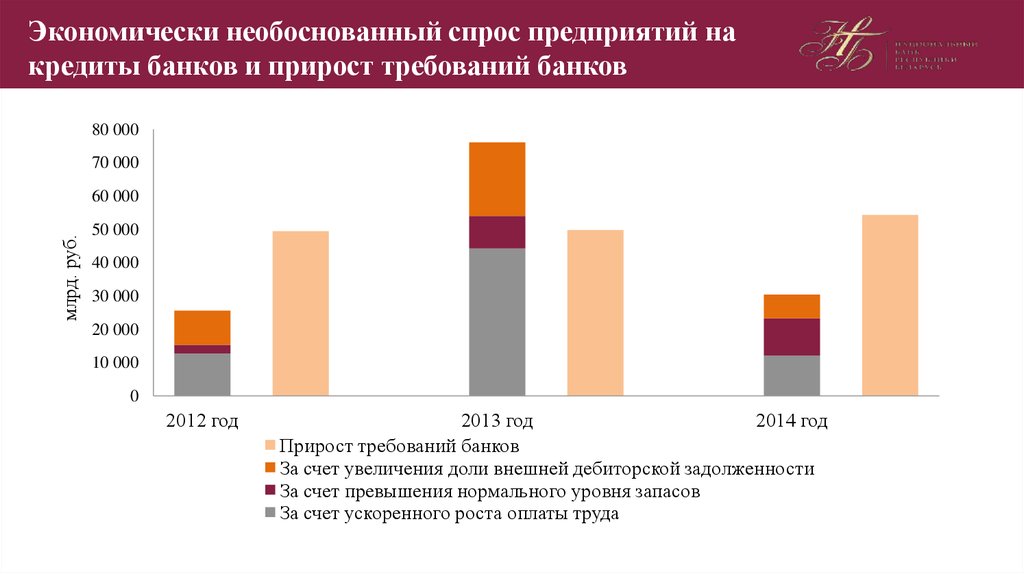

Экономически необоснованный спрос предприятий накредиты банков и прирост требований банков

80 000

70 000

млрд. руб.

60 000

50 000

40 000

30 000

20 000

10 000

0

2012 год

2013 год

2014 год

Прирост требований банков

За счет увеличения доли внешней дебиторской задолженности

За счет превышения нормального уровня запасов

За счет ускоренного роста оплаты труда

23.

Темпы роста кредитов экономике и ВВП,процентов в номинальном выражении

140

135

130

125

Март

Февраль

Январь

Декабрь

Ноябрь

Октябрь

Сентябрь

Август

Июль

Июнь

Май

Апрель

Март

Февраль

115

Январь

120

2014

Номинальный ВВП, скользящее среднее за 12 месяцев к соответствующему периоду прошлого года

Требования банков к экономике, скользящее среднее за 12 месяцев к соответствующему периоду прошлого

года