economics

economicsSimilar presentations:

")

как единицы сферы применения бухгалтерского учета")

Метод бухгалтерского учета и его элементы

1. Тема 2. Метод бухгалтерского учета и его элементы

1.Содержание понятия «метод бухгалтерского учета».Метод бухгалтерского учета отвечает на вопрос: как

ведется учет?

Совокупность приемов и способов, используемых для

отражения

объектов

учета

в

определенной

последовательности, называется методом учета

В соответствии с законом «О бухгалтерском учете» в РФ

применяется

классическая

система

ведения

бухгалтерского учета, принятая во многих странах.

2. Основные элементы метода бухгалтерского учета :

Основные элементы метода бухгалтерскогоучета :

-

документирование – бухгалтерский учет ведется на основании первичных

документов, которыми оформляются хозяйственные операции; первичные документы должны содержать

необходимые реквизиты;

(самостоятельное изучение)

-

инвентаризация – это сверка наличия объектов учета с документальным оформлением этих объектов, т.е.

документальное подтверждение наличия; (самостоятельное изучение)

-

оценка и калькулирование – имущество и обязательства, а также хозяйственные факты подлежат оценке в

денежном выражении. Калькулирование - это процесс учета себестоимости произведенной продукции,

выполнении работ, оказании услуг.

-

-

счета и двойная запись – бухгалтерский учет в РФ ведется методом двойной записи, т.е. хозяйственные

операции отражаются в дебете одного и кредите другого счета в одинаковой сумме;

бухгалтерский баланс и отчетность – бухгалтерская отчетность должна давать достоверное и полное

представление (информацию) об имуществе и обязательствах, а также финансовых результатах деятельности

предприятия.

3. 2. Документирование

Различают два вида документов в бухгалтерском учете• Первичные учетные документы – каждая хозяйственная операция должна быть

оформлена как минимум одним первичным документом ( приходный, расходный

ордер, кассовый чек, накладная, акт и т.д.)

• Накопительные регистры бухгалтерского учета – таблицы, которые формирует

бух, программа из накопленной информации. Позволяют обобщать информацию

(карточка счета, анализ счета, оборотно-сальдовая ведомость и т.д.)

Требования к документам и нормативное регулирование документооборота

содержатся в

1. Федеральном законе от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" ст.9

2. ФСБУ 27/2021 «Документы и документооборот в бухгалтерском учете

(законспектировать)

4.

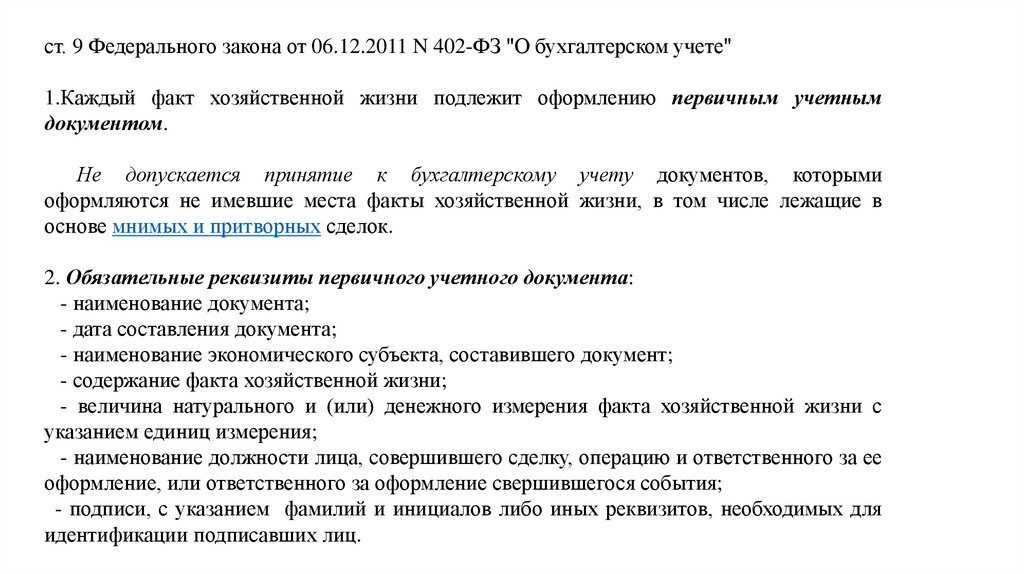

ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете"1.Каждый факт хозяйственной жизни подлежит оформлению первичным учетным

документом.

Не допускается принятие к бухгалтерскому учету документов, которыми

оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в

основе мнимых и притворных сделок.

2. Обязательные реквизиты первичного учетного документа:

- наименование документа;

- дата составления документа;

- наименование экономического субъекта, составившего документ;

- содержание факта хозяйственной жизни;

- величина натурального и (или) денежного измерения факта хозяйственной жизни с

указанием единиц измерения;

- наименование должности лица, совершившего сделку, операцию и ответственного за ее

оформление, или ответственного за оформление свершившегося события;

- подписи, с указанием фамилий и инициалов либо иных реквизитов, необходимых для

идентификации подписавших лиц.

5.

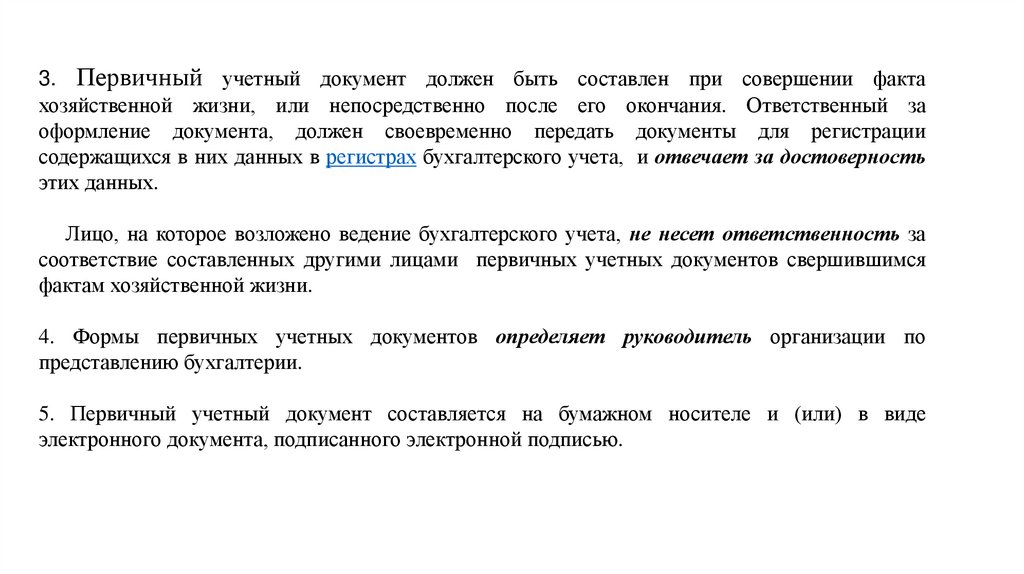

3. Первичный учетный документ должен быть составлен при совершении фактахозяйственной жизни, или непосредственно после его окончания. Ответственный за

оформление документа, должен своевременно передать документы для регистрации

содержащихся в них данных в регистрах бухгалтерского учета, и отвечает за достоверность

этих данных.

Лицо, на которое возложено ведение бухгалтерского учета, не несет ответственность за

соответствие составленных другими лицами первичных учетных документов свершившимся

фактам хозяйственной жизни.

4. Формы первичных учетных документов определяет руководитель организации по

представлению бухгалтерии.

5. Первичный учетный документ составляется на бумажном носителе и (или) в виде

электронного документа, подписанного электронной подписью.

6.

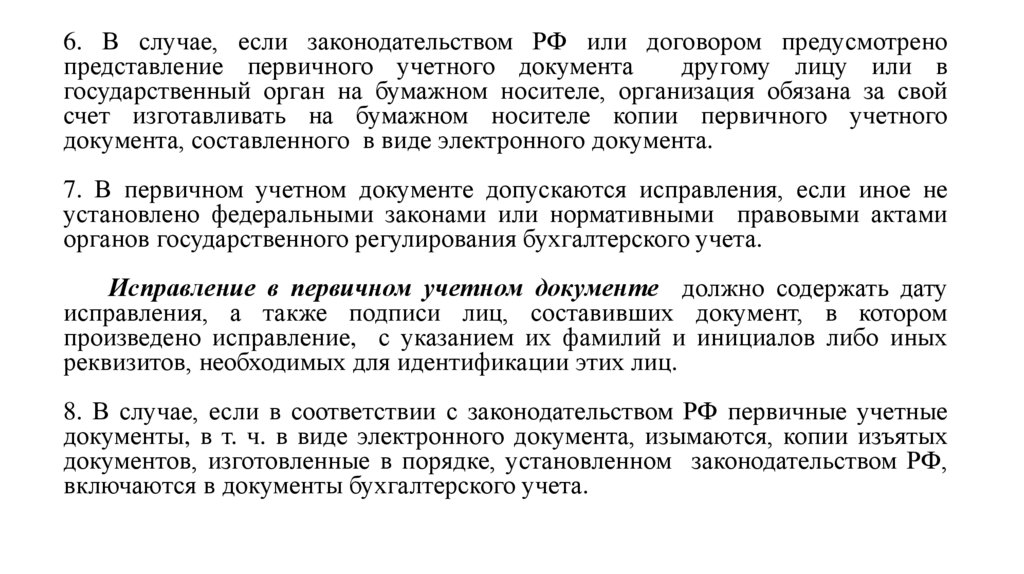

6. В случае, если законодательством РФ или договором предусмотренопредставление первичного учетного документа

другому лицу или в

государственный орган на бумажном носителе, организация обязана за свой

счет изготавливать на бумажном носителе копии первичного учетного

документа, составленного в виде электронного документа.

7. В первичном учетном документе допускаются исправления, если иное не

установлено федеральными законами или нормативными правовыми актами

органов государственного регулирования бухгалтерского учета.

Исправление в первичном учетном документе должно содержать дату

исправления, а также подписи лиц, составивших документ, в котором

произведено исправление, с указанием их фамилий и инициалов либо иных

реквизитов, необходимых для идентификации этих лиц.

8. В случае, если в соответствии с законодательством РФ первичные учетные

документы, в т. ч. в виде электронного документа, изымаются, копии изъятых

документов, изготовленные в порядке, установленном законодательством РФ,

включаются в документы бухгалтерского учета.

7.

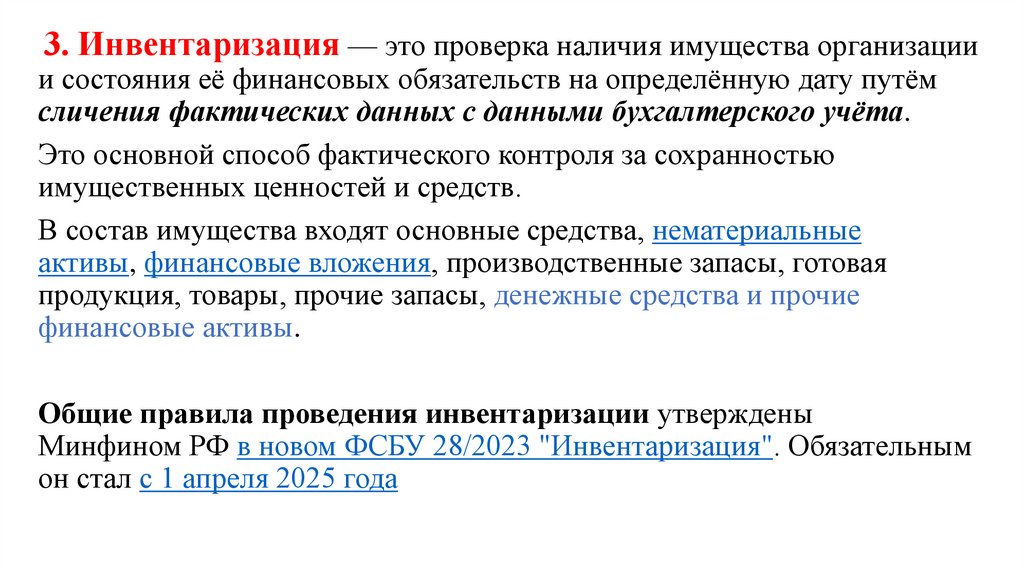

3. Инвентаризация — это проверка наличия имущества организациии состояния её финансовых обязательств на определённую дату путём

сличения фактических данных с данными бухгалтерского учёта.

Это основной способ фактического контроля за сохранностью

имущественных ценностей и средств.

В состав имущества входят основные средства, нематериальные

активы, финансовые вложения, производственные запасы, готовая

продукция, товары, прочие запасы, денежные средства и прочие

финансовые активы.

Общие правила проведения инвентаризации утверждены

Минфином РФ в новом ФСБУ 28/2023 "Инвентаризация". Обязательным

он стал с 1 апреля 2025 года

8. Основными целями инвентаризации являются:

• выявление фактического наличия имущества (как собственного, так и непринадлежащего организации, но числящегося в бухгалтерском учете) в целях

обеспечения его сохранности, а также выявление неучтенных объектов;

• определение фактического количества материально-производственных

ресурсов, использованных в процессе производства;

• сопоставление фактически полученных данных о наличии имущества в натуре

с данными аналитического и синтетического учета (выявление излишков и

недостач);

• проверка полноты и правильности отражения в учете оценки имущества и

обязательств, а также возможность оценки товарно-материальных ресурсов с

учетом их рыночной стоимости и фактического физического состояния;

• проверка соблюдения правил содержания и эксплуатации основных средств,

использования нематериальных активов, а также правил и условий хранения

товарно-материальных ценностей, ценных бумаг, денежных средств.

9. Виды инвентаризации

Инвентаризация по охвату имущества делится на:• Полную (сплошную);

• Частичную (выборочную).

По основаниям проведения на:

• плановую;

• внеплановую (внезапную).

10. Порядок и сроки проведения инвентаризации

Порядок и сроки проведения инвентаризации определяет руководительорганизации, за исключением случаев, когда проведение инвентаризации

обязательно.

Проведение инвентаризации обязательно:

• при передаче имущества в аренду, выкупе, продаже, а также при преобразовании

государственного или муниципального унитарного предприятия;

• перед составлением годовой бухгалтерской отчетности;

• при смене материально ответственных лиц;

• при выявлении фактов хищения, злоупотребления или порчи имущества;

• в случае стихийного бедствия, пожара или других чрезвычайных ситуаций,

вызванных экстремальными условиями;

• при реорганизации или ликвидации организации;

• в других случаях, предусмотренных законодательством РФ.

11. Процедура проведения инвентаризации

1 этап – подготовительный. Он включает:• подготовку приказа о проведении инвентаризации;

• формирование инвентаризационной комиссии;

• определение сроков проведения и видов инвентаризуемого имущества;

• получение расписок от материально ответственных лиц и т.д.

2 этап – взвешивание, обмеривание, подсчет, выявление и проверка фактического

наличия имущества и обязательств, а также составление инвентаризационных описей.

3 этап – это сопоставление данных инвентаризационных описей с данными

бухгалтерского учета: выявляются расхождения, составляются сличительные

ведомости и определяются причины расхождений.

4 Заключительный этап – оформление результатов инвентаризации. На этом этапе

данные бухгалтерского учета приводятся в соответствие с результатами

инвентаризации, лица, виновные в неправильном учете имущества, привлекаются к

административной ответственности.

12. 4. Оценка и калькулирование

• Оценка хозяйственных средств - способ выразить их вденежном измерении. От правильности оценки зависит

объективность характеристики ресурсов организации, а также

точность определения финансовых результатов деятельности, так

как искажение величины затрат на производство и реализация

продукции ведет к неправильному подсчету размера прибыли.

• Способы оценки имущества, поступающего в собственность

организации, определяются «Законом о бухгалтерском учете».

• В соответствии с ним выделяется три способа оценки имущества

в зависимости от источника поступления:

13. Способы оценки имущества

• 1. Имущество, приобретенное организацией за плату, отражается в бухгалтерском учете иотчетности по фактической себестоимости приобретения. В ее состав входят затраты на

приобретение самого объекта имущества, расходы на его транспортировку силами сторонних

организаций, стоимость услуг снабженческих, внешнеэкономических организаций, а также

таможенные пошлины и иные аналогичные платежи.

2. Имущество, произведенное в самой организации, отражается в бухгалтерском учете и

отчетности по фактической себестоимости его изготовления. Под стоимостью изготовления

понимаются фактически произведенные расходы, связанные с использованием в процессе

производства продукции (работ, услуг) основных средств, сырья, материалов, топлива, энергии,

трудовых ресурсов и других затрат, имеющих отношение к объекту производства.

3. Имущество, полученное организацией безвозмездно, отражается в бухгалтерском учете и

отчетности по справедливой рыночной стоимости на дату оприходования. Определение

рыночной цены объекта осуществляется по документально подтвержденным данным или

экспертным путем.

14.

В текущем бухгалтерском учете оценка объектов по фактической себестоимости практическиневозможна, так как полную информацию о кругообороте имущества организации можно получить

только по истечении отчетного периода. В то же время текущий учет необходимо вести повседневно. Это

обстоятельство вызывает необходимость разработки различных условных способов оценки,

обеспечивающих ведение текущего учета.

Так, например, основные средства учитываются по фактической себестоимости их приобретения, т. е.

по первоначальной стоимости. Их же амортизация в процессе эксплуатации учитывается отдельно.

Поэтому только сопоставление первоначальной стоимости объекта основных средств и сумм

начисленной амортизации по нему даст реальную оценку объекта основных средств на конкретный

момент.

Для текущего учета расхода материалов могут применяться способы оценки (учетные цены), в основе

которых лежат внутрихозяйственные стоимостные нормативы. По истечении отчетного периода учетные

цены на израсходованные материалы с помощью специального расчета доводят до уровня их

фактической себестоимости.

Таким образом, независимо от того, какие способы оценки объектов бухгалтерского учета

выбраны в данной организации, в их основе лежит реальность стоимости учитываемого объекта.

15.

Калькулирование - способ исчисления себестоимости единицы продукции.Система бухгалтерского учета преследует в своей основе главную цель: выявление конечного финансового

результата хозяйственной деятельности конкретной организации. Без выявления себестоимости объектов

бухгалтерского учета эта цель становится неосуществимой.

Для установления себестоимости объекта бухгалтерского учета необходимо определить предмет

калькулирования и все затраты, связанные с ним.

Под предметом калькулирования понимается тот объект бухгалтерского учета, себестоимость которого

необходима для управления организацией. Одновременно с этим следует установить калькуляционную

единицу, т. е. измеритель калькуляционного объекта.

В современном бухгалтерском учете себестоимость объектов бухгалтерского учета должна выявляться на

всех стадиях кругооборота имущества. Соответственно, калькулированию подлежат все процессы

деятельности организации:

- в процессе создания и приобретения средств производства определяется себестоимость отдельных

объектов внеоборотных активов.

- в процессе заготовления материалов выявляется себестоимость различных заготовленных материалов и

всего процесса заготовления.

- в процессе производства определяется производственная себестоимость различных видов продукции, а в

процессе продаж - полная себестоимость проданной продукции.

16.

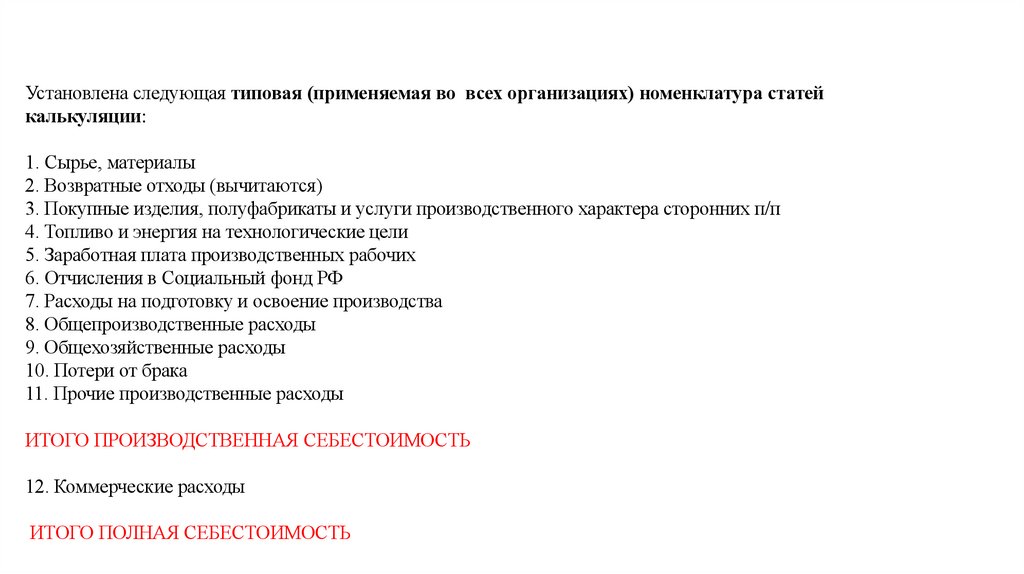

Установлена следующая типовая (применяемая во всех организациях) номенклатура статейкалькуляции:

1. Сырье, материалы

2. Возвратные отходы (вычитаются)

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних п/п

4. Топливо и энергия на технологические цели

5. Заработная плата производственных рабочих

6. Отчисления в Социальный фонд РФ

7. Расходы на подготовку и освоение производства

8. Общепроизводственные расходы

9. Общехозяйственные расходы

10. Потери от брака

11. Прочие производственные расходы

ИТОГО ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ

12. Коммерческие расходы

ИТОГО ПОЛНАЯ СЕБЕСТОИМОСТЬ

17. 5. Счета бухгалтерского учета и двойная запись.

• Счет представляет собой способ группировки и текущего отражения изменений,происходящих в имуществе и обязательствах предприятия. Отражение операций на счетах

ведется в денежном измерителе, а в некоторых случаях – в натуральном и трудовом

измерителе.

• Графические счета – таблицы определенной формы, в которых делаются учетные записи.

• Каждый счет имеет два поля: левая часть – дебет (он получил), правая – кредит (он верит).

• Счета, предназначенные для отражения хозяйственных средств по их видам,

называются активными, и открываются на основании статей актива баланса.

• Счета, предназначенные для отражения источников хозяйственных средств по их видам,

называются пассивными, и открываются на основании статей пассива баланса.

• Сумма операций, записанная на бухгалтерских счетах за определенный период,

называется оборотом.

• Состояние средств или источников на определенную дату называется остаток (сальдо).

18. В активных счетах:

-В активных счетах:

остаток записывается по дебету;

- по дебету отражается увеличение объекта учета;

- по кредиту - его уменьшение.

- конечный остаток определяется путем суммирования начального дебетового остатка

с дебетовым оборотом и вычитанием кредитового оборота:

-

Ск = Сн + ОбДт – ОбКт.

Структура активного счета:

19. В пассивных счетах:

- остаток записывается по кредиту;- в кредите отражается увеличение объекта учета,

- в дебете – его уменьшение.

= конечный остаток определяется путем суммирования начального кредитового остатка

с кредитовым оборотом и вычитанием дебетового оборота:

Ск = Сн + ОбКт – ОбДт.

Структура пассивного счета:

20.

Существуют счета, имеющие смешанный характер. Это активно-пассивные счета.Они применяются для отражения расчетных операций данного предприятия с другими

предприятиями и физическими лицами,

Активно-пассивные счета могут иметь кредитовое и дебетовое сальдо.

Дебетовое сальдо – это сумма дебиторской задолженности,

кредитовое сальдо – это сумма кредиторской задолженности.

21.

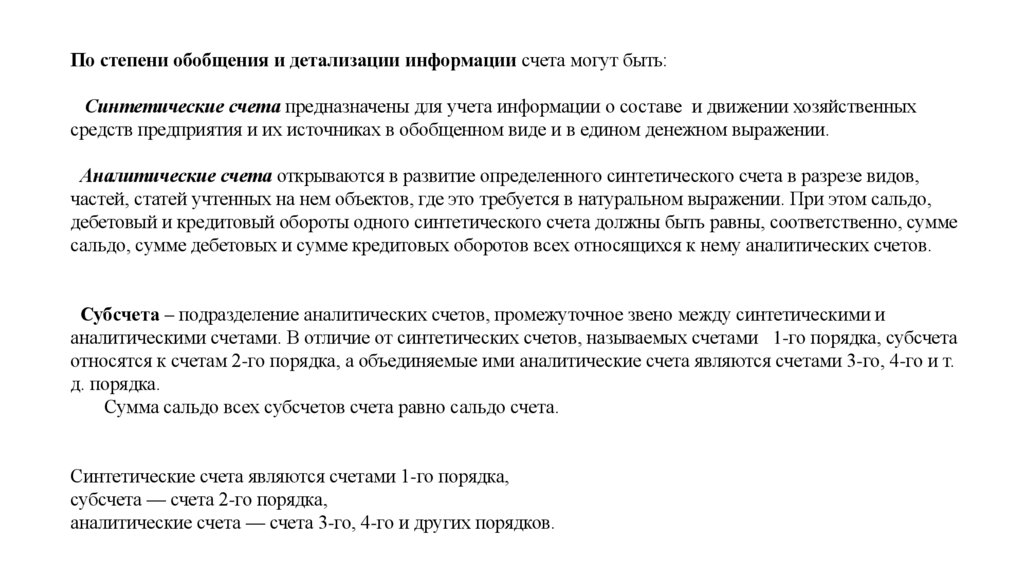

По степени обобщения и детализации информации счета могут быть:Синтетические счета предназначены для учета информации о составе и движении хозяйственных

средств предприятия и их источниках в обобщенном виде и в едином денежном выражении.

Аналитические счета открываются в развитие определенного синтетического счета в разрезе видов,

частей, статей учтенных на нем объектов, где это требуется в натуральном выражении. При этом сальдо,

дебетовый и кредитовый обороты одного синтетического счета должны быть равны, соответственно, сумме

сальдо, сумме дебетовых и сумме кредитовых оборотов всех относящихся к нему аналитических счетов.

Субсчета – подразделение аналитических счетов, промежуточное звено между синтетическими и

аналитическими счетами. В отличие от синтетических счетов, называемых счетами 1-го порядка, субсчета

относятся к счетам 2-го порядка, а объединяемые ими аналитические счета являются счетами 3-го, 4-го и т.

д. порядка.

Сумма сальдо всех субсчетов счета равно сальдо счета.

Синтетические счета являются счетами 1-го порядка,

субсчета — счета 2-го порядка,

аналитические счета — счета 3-го, 4-го и других порядков.

22.

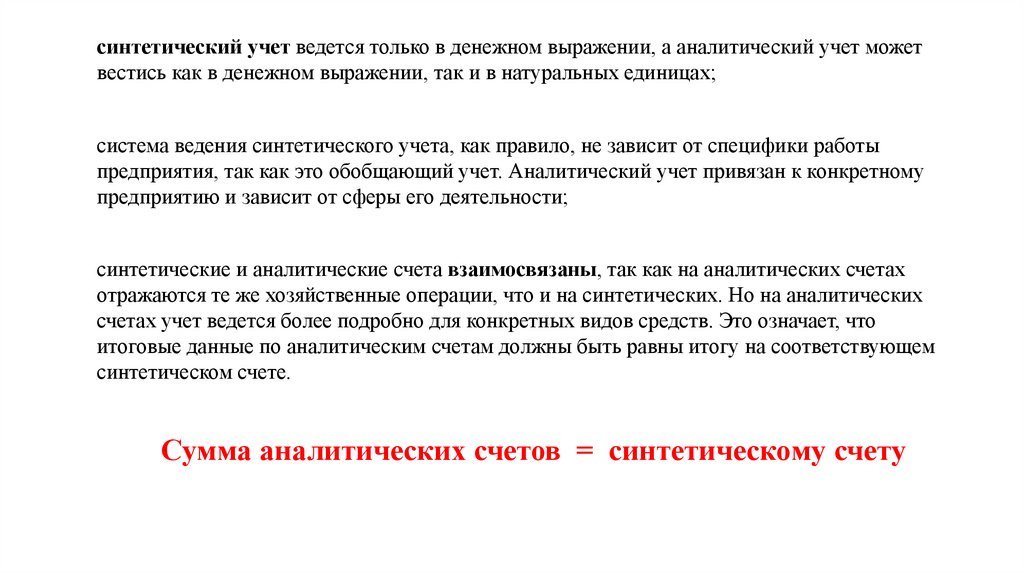

синтетический учет ведется только в денежном выражении, а аналитический учет можетвестись как в денежном выражении, так и в натуральных единицах;

система ведения синтетического учета, как правило, не зависит от специфики работы

предприятия, так как это обобщающий учет. Аналитический учет привязан к конкретному

предприятию и зависит от сферы его деятельности;

синтетические и аналитические счета взаимосвязаны, так как на аналитических счетах

отражаются те же хозяйственные операции, что и на синтетических. Но на аналитических

счетах учет ведется более подробно для конкретных видов средств. Это означает, что

итоговые данные по аналитическим счетам должны быть равны итогу на соответствующем

синтетическом счете.

Сумма аналитических счетов = синтетическому счету

23.

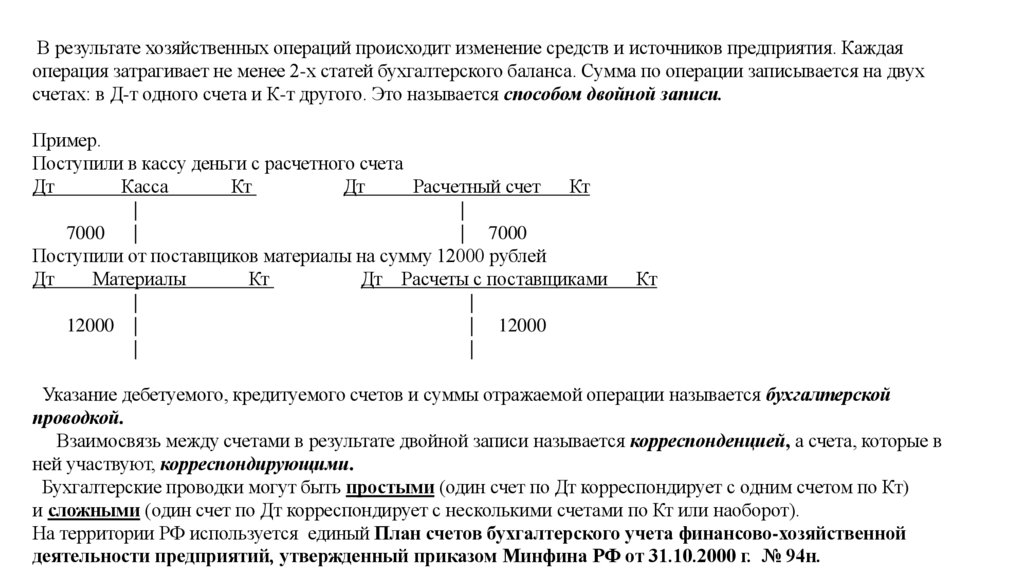

В результате хозяйственных операций происходит изменение средств и источников предприятия. Каждаяоперация затрагивает не менее 2-х статей бухгалтерского баланса. Сумма по операции записывается на двух

счетах: в Д-т одного счета и К-т другого. Это называется способом двойной записи.

Пример.

Поступили в кассу деньги с расчетного счета

Дт

Касса

Кт

Дт

Расчетный счет Кт

|

|

7000

|

| 7000

Поступили от поставщиков материалы на сумму 12000 рублей

Дт

Материалы

Кт

Дт Расчеты с поставщиками

|

|

12000 |

| 12000

|

|

Кт

Указание дебетуемого, кредитуемого счетов и суммы отражаемой операции называется бухгалтерской

проводкой.

Взаимосвязь между счетами в результате двойной записи называется корреспонденцией, а счета, которые в

ней участвуют, корреспондирующими.

Бухгалтерские проводки могут быть простыми (один счет по Дт корреспондирует с одним счетом по Кт)

и сложными (один счет по Дт корреспондирует с несколькими счетами по Кт или наоборот).

На территории РФ используется единый План счетов бухгалтерского учета финансово-хозяйственной

деятельности предприятий, утвержденный приказом Минфина РФ от 31.10.2000 г. № 94н.

24.

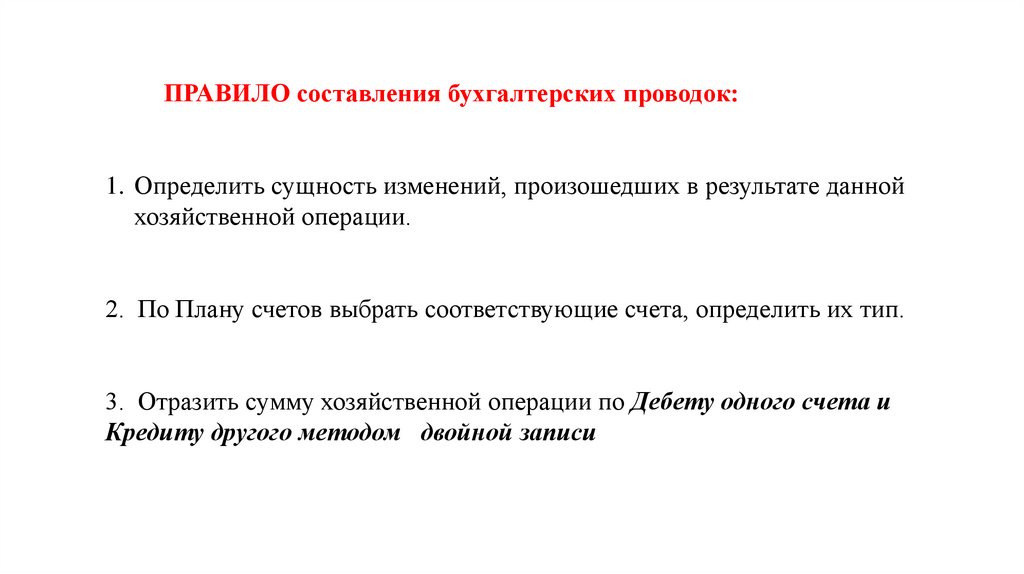

ПРАВИЛО составления бухгалтерских проводок:1. Определить сущность изменений, произошедших в результате данной

хозяйственной операции.

2. По Плану счетов выбрать соответствующие счета, определить их тип.

3. Отразить сумму хозяйственной операции по Дебету одного счета и

Кредиту другого методом двойной записи

25.

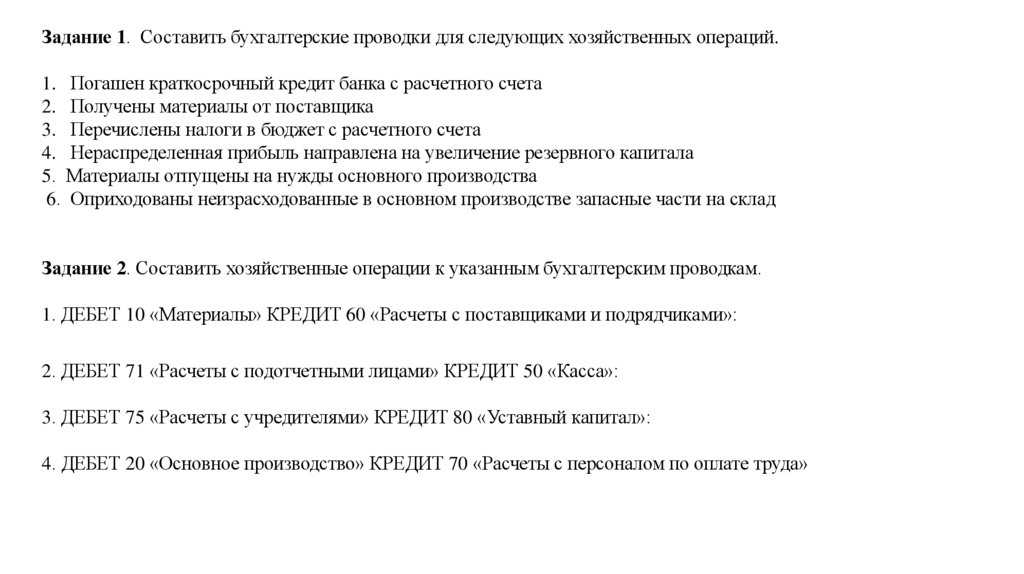

Задание 1. Составить бухгалтерские проводки для следующих хозяйственных операций.1. Погашен краткосрочный кредит банка с расчетного счета

2. Получены материалы от поставщика

3. Перечислены налоги в бюджет с расчетного счета

4. Нераспределенная прибыль направлена на увеличение резервного капитала

5. Материалы отпущены на нужды основного производства

6. Оприходованы неизрасходованные в основном производстве запасные части на склад

Задание 2. Составить хозяйственные операции к указанным бухгалтерским проводкам.

1. ДЕБЕТ 10 «Материалы» КРЕДИТ 60 «Расчеты с поставщиками и подрядчиками»:

2. ДЕБЕТ 71 «Расчеты с подотчетными лицами» КРЕДИТ 50 «Касса»:

3. ДЕБЕТ 75 «Расчеты с учредителями» КРЕДИТ 80 «Уставный капитал»:

4. ДЕБЕТ 20 «Основное производство» КРЕДИТ 70 «Расчеты с персоналом по оплате труда»

26. Оборотно-сальдовая ведомость

Сальдо начальное, р.Обороты на счетах, р.

Сальдо конечное, р.

№ счета

дебет

01

02

10

…………….

51

60

66

68

70

80

Итого

кредит

дебет

кредит

дебет

кредит

27.

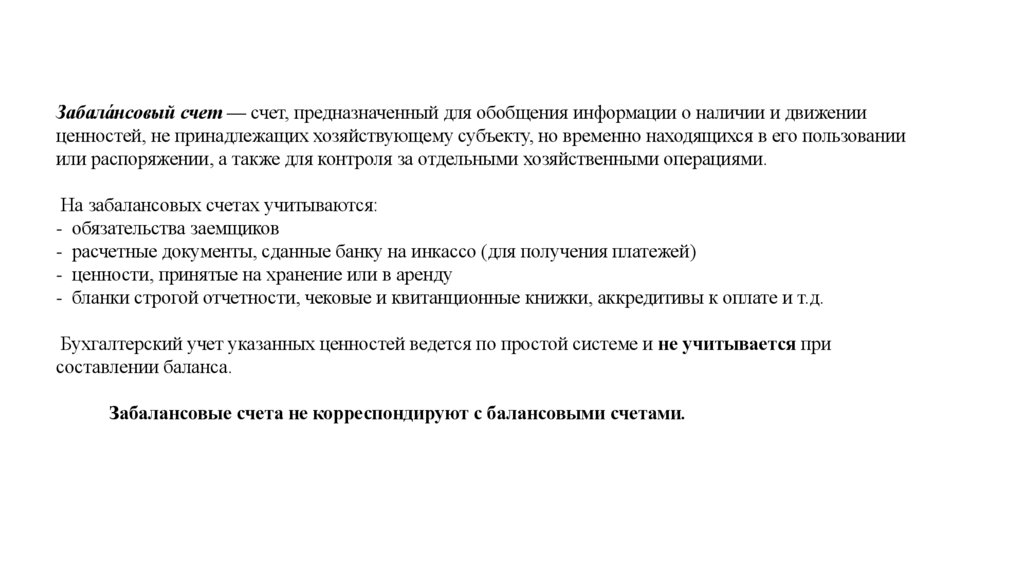

Забала́нсовый счет — счет, предназначенный для обобщения информации о наличии и движенииценностей, не принадлежащих хозяйствующему субъекту, но временно находящихся в его пользовании

или распоряжении, а также для контроля за отдельными хозяйственными операциями.

На забалансовых счетах учитываются:

- обязательства заемщиков

- расчетные документы, сданные банку на инкассо (для получения платежей)

- ценности, принятые на хранение или в аренду

- бланки строгой отчетности, чековые и квитанционные книжки, аккредитивы к оплате и т.д.

Бухгалтерский учет указанных ценностей ведется по простой системе и не учитывается при

составлении баланса.

Забалансовые счета не корреспондируют с балансовыми счетами.

28.

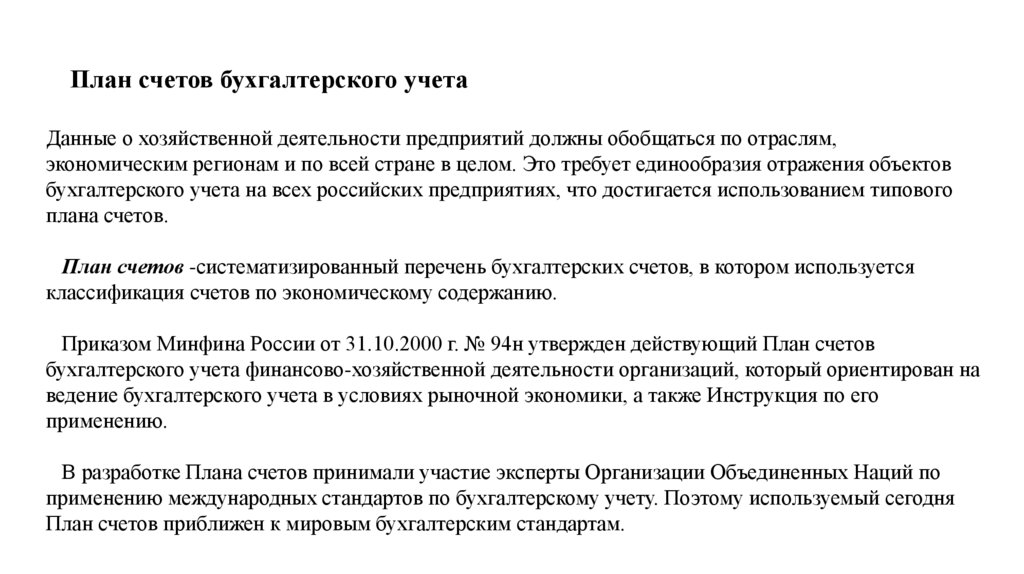

План счетов бухгалтерского учетаДанные о хозяйственной деятельности предприятий должны обобщаться по отраслям,

экономическим регионам и по всей стране в целом. Это требует единообразия отражения объектов

бухгалтерского учета на всех российских предприятиях, что достигается использованием типового

плана счетов.

План счетов -систематизированный перечень бухгалтерских счетов, в котором используется

классификация счетов по экономическому содержанию.

Приказом Минфина России от 31.10.2000 г. № 94н утвержден действующий План счетов

бухгалтерского учета финансово-хозяйственной деятельности организаций, который ориентирован на

ведение бухгалтерского учета в условиях рыночной экономики, а также Инструкция по его

применению.

В разработке Плана счетов принимали участие эксперты Организации Объединенных Наций по

применению международных стандартов по бухгалтерскому учету. Поэтому используемый сегодня

План счетов приближен к мировым бухгалтерским стандартам.

29.

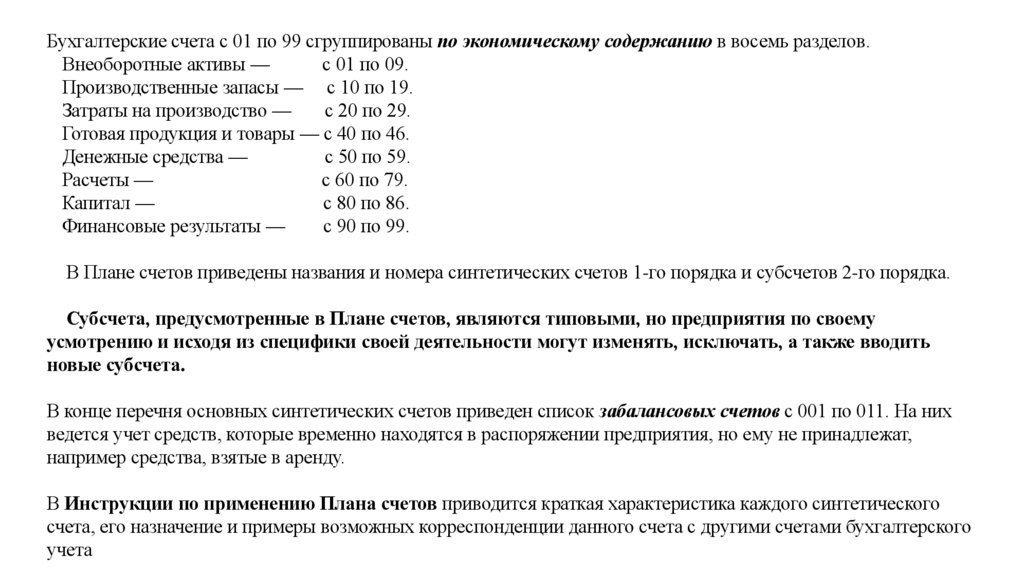

Бухгалтерские счета с 01 по 99 сгруппированы по экономическому содержанию в восемь разделов.Внеоборотные активы —

с 01 по 09.

Производственные запасы — с 10 по 19.

Затраты на производство —

с 20 по 29.

Готовая продукция и товары — с 40 по 46.

Денежные средства —

с 50 по 59.

Расчеты —

с 60 по 79.

Капитал —

с 80 по 86.

Финансовые результаты —

с 90 по 99.

В Плане счетов приведены названия и номера синтетических счетов 1-го порядка и субсчетов 2-го порядка.

Субсчета, предусмотренные в Плане счетов, являются типовыми, но предприятия по своему

усмотрению и исходя из специфики своей деятельности могут изменять, исключать, а также вводить

новые субсчета.

В конце перечня основных синтетических счетов приведен список забалансовых счетов с 001 по 011. На них

ведется учет средств, которые временно находятся в распоряжении предприятия, но ему не принадлежат,

например средства, взятые в аренду.

В Инструкции по применению Плана счетов приводится краткая характеристика каждого синтетического

счета, его назначение и примеры возможных корреспонденции данного счета с другими счетами бухгалтерского

учета

30. 6. Бухгалтерский баланс, 4 типа изменений в бухгалтерском балансе под влиянием хозяйственных операций

Бухгалтерский баланс - это систематизированный перечень средств организации и ихисточников в денежном выражении на отчетную дату.

Баланс - основная отчетная форма организации. Он предназначен для внутреннего

использования на организации, предоставления в налоговые органы; в банки,

обслуживающие организации, то есть для внешних пользователей.

Бухгалтерский баланс делится на две части:

Актив - где отражаются средства организации и

Пассив - где отражаются их источники.

Непременным условием баланса является равенство итогов Актива итогам Пассива.

Итоги баланса в активе и пассиве называются валютой баланса.

Наименование отдельных видов средств организации или источников в балансе

называется статьей баланса.

Бухгалтерский баланс состоит из пяти разделов: двух разделов Актива и трех

разделов Пассива. 1раздел. Необоротные активы, 2 раздел - оборотные активы, 3

раздел – капитал и резервы, 4 раздел – Долгосрочные обязательства, 5 раздел –

Краткосрочные обязательства (см. бланк баланса)

31. 4 типа изменений в бухгалтерском балансе под влиянием хозяйственных операций

• 1. Затрагиваются две статьи Актива баланса: одна увеличивается, другая уменьшается. Итог балансане меняется, т.к. идет перемещение средств внутри Актива. Например: Получены с расчетного счета в

кассу деньги для выплаты заработной платы. Затронуты статьи второго раздела в активе баланса:

«Касса» и «Расчетный счет». «Касса» увеличивается, а «Расчетный счет» уменьшается.

• 2. Затрагиваются две статьи Пассива баланса: одна увеличивается, другая - уменьшается. Итог

баланса не меняется. Например: Часть прибыли присоединена к Резервному капиталу. Затронуты две

статьи четвертого раздела в Пассиве баланса: «Нераспределенная прибыль» и «Резервный капитал».

«Нераспределенная прибыль» уменьшается, а «Резервный капитал» увеличивается.

• 3. Затрагивается одна статья в Активе, а другая статья в Пассиве баланса. Обе увеличиваются. Итог

баланса увеличивается. Например: Получены материалы от поставщиков. Затрагиваются статья в

Активе «Сырье, материалы и другие аналогичные ценности» и статья в Пассиве «Кредиторская

задолженность поставщикам и подрядчикам». Активная статья увеличивается, так как на складе

прибавилось материалов. Пассивная статья также увеличивается, так как при поступлении материалов

у организации появился долг перед поставщиком за материалы.

• 4. Затрагивается одна статья в Активе, а другая статья в Пассиве баланса. Обе уменьшаются. Итог

баланса уменьшается. Например: Перечислены поставщикам в погашение долга деньги с расчетного

счета. Затронуты статья в Активе «Расчетные счета» и статья в Пассиве « Кредиторская задолженность

поставщикам и подрядчикам». Уменьшаются средства на Расчетном счете и соответственно статья

«Денежные седства». Одновременно уменьшается задолженность перед поставщиками при ее оплате

и статья «Кредиторская задолженность поставщикам и подрядчикам».

32.

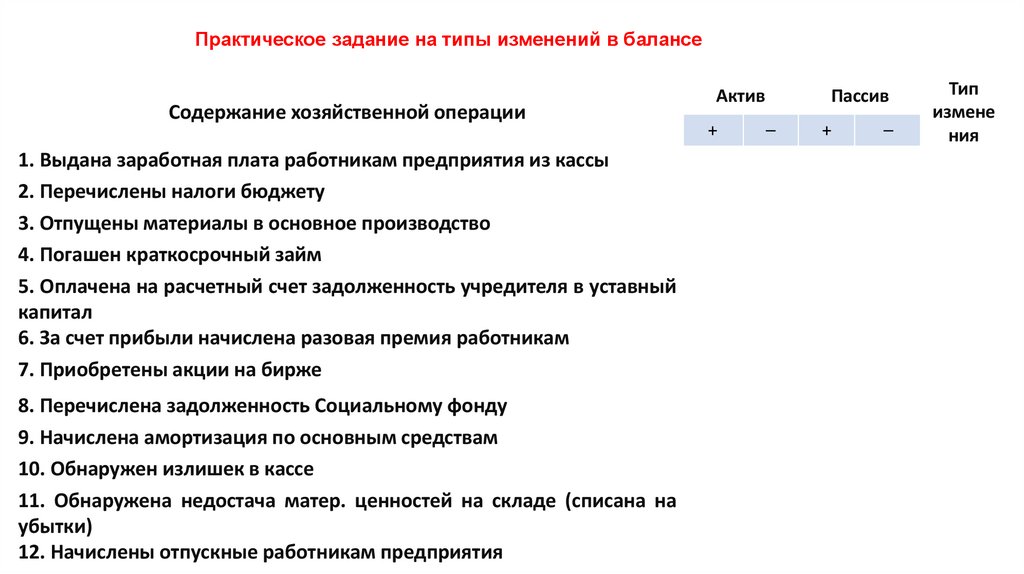

Практическое задание на типы изменений в балансеСодержание хозяйственной операции

1. Выдана заработная плата работникам предприятия из кассы

2. Перечислены налоги бюджету

3. Отпущены материалы в основное производство

4. Погашен краткосрочный займ

5. Оплачена на расчетный счет задолженность учредителя в уставный

капитал

6. За счет прибыли начислена разовая премия работникам

7. Приобретены акции на бирже

8. Перечислена задолженность Социальному фонду

9. Начислена амортизация по основным средствам

10. Обнаружен излишек в кассе

11. Обнаружена недостача матер. ценностей на складе (списана на

убытки)

12. Начислены отпускные работникам предприятия

Актив

+

Пассив

–

+

–

Тип

измене

ния