:")

")

")

")

finance

financeSimilar presentations:

")

")

Особенности применения законодательного и нормативного регулирования в системе внутреннего контроля и аудита

1.

Особенности применениязаконодательного и нормативного

регулирования в системе внутреннего

контроля и аудита

2. Основные вопросы

Законодательные и нормативно-правовыедокументы. Базовые принципы организации

внутреннего аудита. Организация и

осуществление экономическим субъектом

внутреннего контроля. Компоненты системы

внутреннего контроля. Оценка внутреннего

контроля экономического субъекта.

Профессиональные стандарты.

3. Законодательные и нормативно-правовые документы

Федеральный закон № 208-ФЗ от 26.12.1995 (ред. от 19.07.2018)Cт. 19, Федеральный закон "О бухгалтерском учете" N 402-ФЗ

Глава 14.7 Налогового кодекса Российской Федерации (часть первая)

Федеральный закон "О противодействии легализации (отмыванию) доходов,

полученных преступным путем, и финансированию терроризма" N 115-ФЗ (с

изменениями и дополнениями)

Международный стандарт аудита (МСА) 315 (пересмотренный) "Выявление и

оценка рисков существенного искажения посредством изучения организации и

ее окружения

Международный стандарт аудита (МСА) 610 (пересмотренный, 2013 г.)

"Использование работы внутренних аудиторов"

4. Законодательные и нормативно-правовые документы

Разъяснение Минфина о работе комитета по аудиту с внешним аудитором общества Письмо МинфинаРоссии от 07.08.2018 N ИС-аудит-24

Рекомендации Минфина РФ по организации и осуществлению внутреннего контроля Документ N ПЗ11/2013, письмо МФ РФ от 25.12.2013 N 07-04-15/57289

Изучение системы внутреннего контроля и работы внутреннего аудита при проведении аудита

бухгалтерской (финансовой) отчетности кредитных организаций Методические рекомендации,

одобренные Рабочим органом Совета по аудиторской деятельности Минфина РФ 06.02.2018 (протокол №

76)

Методические рекомендации по разработке и принятию организациями мер по предупреждению и

противодействию коррупции Подготовлены Минтруда РФ

Об утверждении Требований к организации системы внутреннего контроля Приказ ФНС России от 25.05.2021

№ ЕД-7-23/518@

Методические рекомендации по организации внутреннего контроля соблюдения трудового

законодательства Письмо Роструда от 07.03.2018 N 837-ТЗ

5. Нормативные акты РФ

Документы Банка РоссииДля публичных акционерных обществ - Рекомендации по организации

управления рисками, внутреннего контроля, внутреннего аудита, работы

комитета совета директоров (наблюдательного совета) по аудиту

Для организованного рынка ценных бумаг - "О кодексе корпоративного

управления" и «О порядке допуска ценных бумаг к организованным

торгам» - требования к участникам организованного рынка ценных бумаг

в РФ.

Для отдельных видов деятельности, по которым Банк России осуществляет

надзор и контроль (деятельность кредитных организаций, некредитных

финансовых

организаций,

страховая

деятельность,

деятельность

негосударственных пенсионных фондов).

5

6. Глоссарий Международные стандарты аудита. Подготовлено Минфином РФ

Внутренний аудит – это организованная на экономическом субъекте винтересах его собственников и регламентированная его внутренними

документами система контроля над соблюдением установленного порядка

ведения бухгалтерского учета и надежностью функционирования системы

внутреннего контроля.

Система внутреннего контроля – процессы, разработанные, внедренные и

осуществляемые лицами, наделенными руководящими полномочиями,

руководством субъекта и прочим персоналом с целью обеспечения

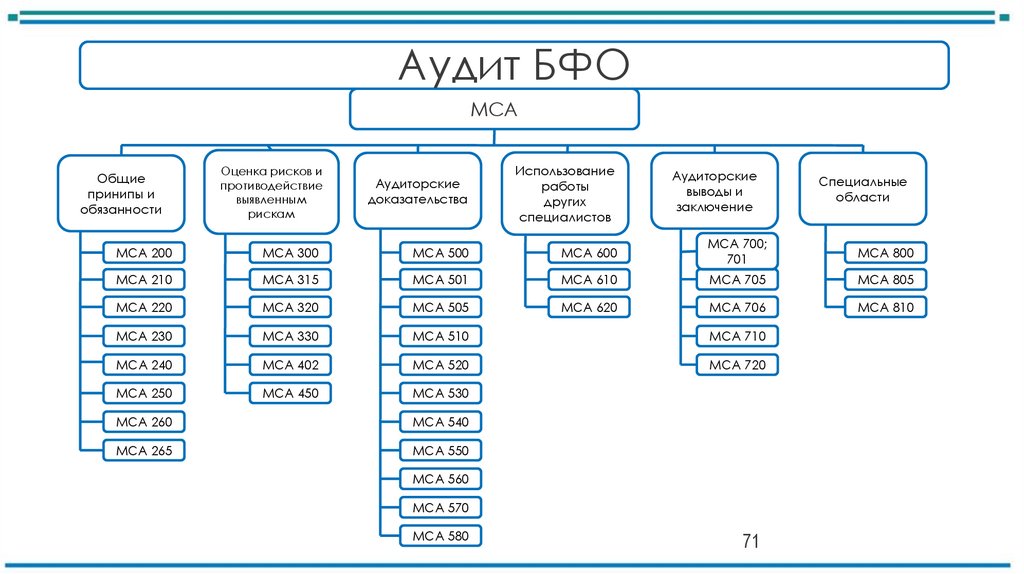

разумной уверенности в достижении целей субъекта в контексте надежности

финансовой отчетности, эффективности и производительности операций, а

также соблюдения законодательства и нормативных актов.

6

7. Структура современной системы внутреннего контроля

Внутреннийконтроль

Управление

рисками

Внутренний

аудит

7

8. Критерии полезности информации

• должна обеспечивать правдивое представлениеэкономических явлений, для отображения которых

она предназначена

• должна быть содержательной, полной,

нейтральной, обладать необходимой степенью

сопоставимости, аналитичности и оперативности

8

9. Модель трех линий – важный инструмент для достижения успеха каждой организацией

Международный Институт внутренних аудиторов (IIA)принимал активное участие в разработке новейшего

руководства по управлению, подготовленного

Международной организацией по стандартизации (ISO). Это

полноценное новое руководство и Модель трех линий IIA –

два подхода к корпоративному управлению – тесно

взаимосвязаны, и Модель трех линий элегантно сочетается с

более подробным и системно-ориентированным

руководством ISO.

9

10. Международный стандарт ISO 37000

предусматривает одиннадцать "принципов корпоративногоуправления". Хотя все положения этого международного

стандарта будут представлять интерес для внутреннего

аудита в ходе анализа корпоративного управления в

организации, принцип надзора должен представлять особый

интерес для внутренних аудиторов

10

11.

Модель СВК и линии защиты11

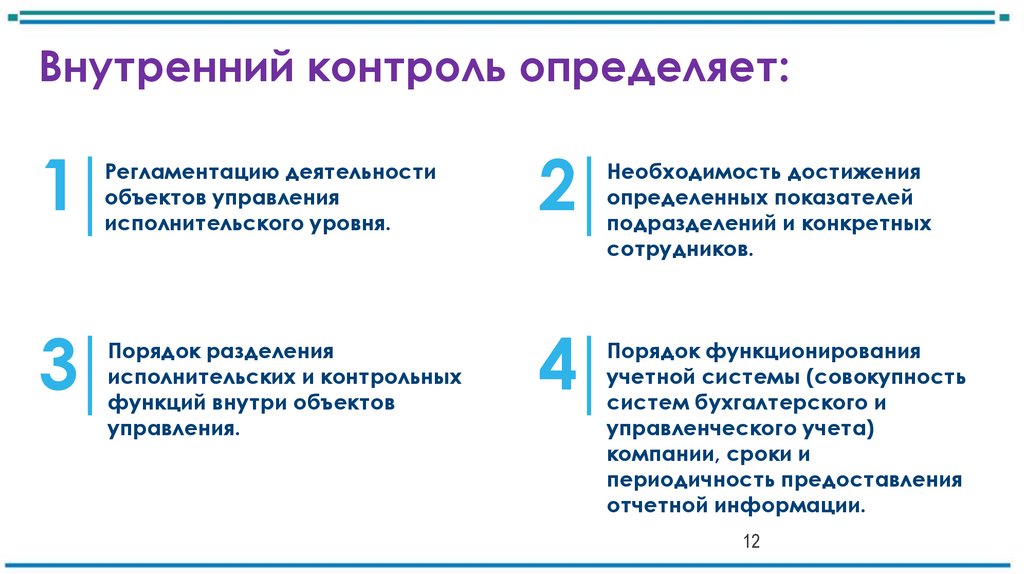

12.

Внутренний контроль определяет:1

3

Регламентацию деятельности

объектов управления

исполнительского уровня.

Порядок разделения

исполнительских и контрольных

функций внутри объектов

управления.

2

4

Необходимость достижения

определенных показателей

подразделений и конкретных

сотрудников.

Порядок функционирования

учетной системы (совокупность

систем бухгалтерского и

управленческого учета)

компании, сроки и

периодичность предоставления

отчетной информации.

12

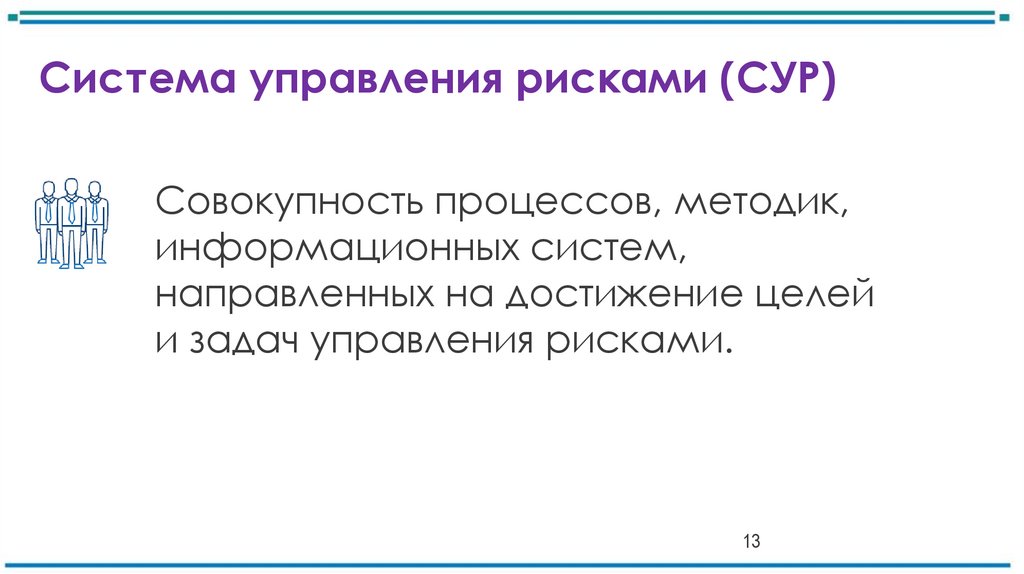

13.

Система управления рисками (СУР)Совокупность процессов, методик,

информационных систем,

направленных на достижение целей

и задач управления рисками.

13

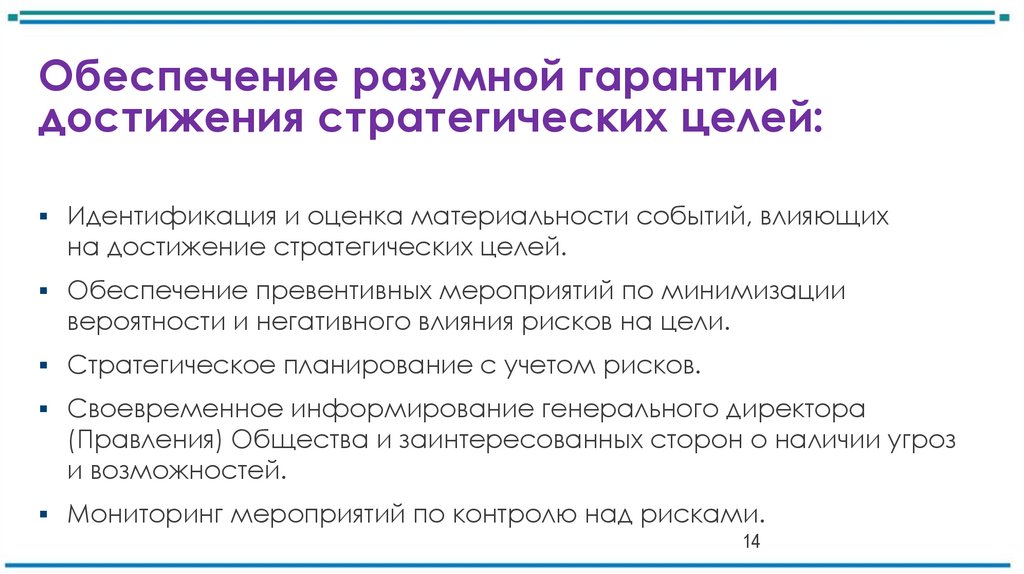

14.

Обеспечение разумной гарантиидостижения стратегических целей:

Идентификация и оценка материальности событий, влияющих

на достижение стратегических целей.

Обеспечение превентивных мероприятий по минимизации

вероятности и негативного влияния рисков на цели.

Стратегическое планирование с учетом рисков.

Своевременное информирование генерального директора

(Правления) Общества и заинтересованных сторон о наличии угроз

и возможностей.

Мониторинг мероприятий по контролю над рисками.

14

15. Основные задачи внутреннего аудита

13

Оценка экономической

эффективности деятельности

организации как в целом, так и

каждой из его управленческих

структур и центров

ответственности.

Минимизация расходов и потерь во

взаимоотношениях с бюджетом,

другими государственными

структурами и партнерами.

5

2

4

Прогнозирование экономического

развития организации на

перспективу с учетом влияния всех

возможных внешних и внутренних

факторов.

Оценка эффективности

внутреннего контроля и управления

рисками.

Мониторинг устранения нарушений

и недостатков.

15

16.

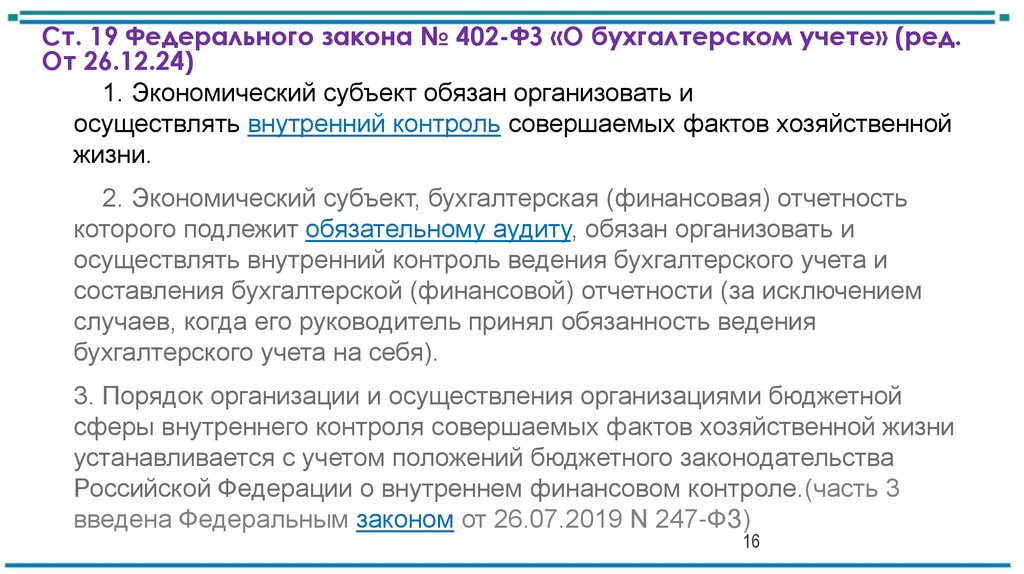

Ст. 19 Федерального закона № 402-ФЗ «О бухгалтерском учете» (ред.От 26.12.24)

1. Экономический субъект обязан организовать и

осуществлять внутренний контроль совершаемых фактов хозяйственной

жизни.

2. Экономический субъект, бухгалтерская (финансовая) отчетность

которого подлежит обязательному аудиту, обязан организовать и

осуществлять внутренний контроль ведения бухгалтерского учета и

составления бухгалтерской (финансовой) отчетности (за исключением

случаев, когда его руководитель принял обязанность ведения

бухгалтерского учета на себя).

3. Порядок организации и осуществления организациями бюджетной

сферы внутреннего контроля совершаемых фактов хозяйственной жизни

устанавливается с учетом положений бюджетного законодательства

Российской Федерации о внутреннем финансовом контроле.(часть 3

введена Федеральным законом от 26.07.2019 N 247-ФЗ)

16

17.

Министерством финансов РФразработаны рекомендации по организации и

осуществлению экономическим субъектом

внутреннего контроля совершаемых фактов

хозяйственной жизни, ведения бухгалтерского

учета и составления бухгалтерской (финансовой)

отчетности – информация № ПЗ-11/2013 и

приложения к ним № 1, № 2.

17

18.

Компоненты системы внутреннего контроля:контрольная среда (п. 6 рекомендаций);

процесс оценки рисков (п. 7 рекомендаций);

информационная система (п. 9 рекомендаций);

контрольные действия (п. 8 рекомендаций);

мониторинг средств контроля (п. 10 рекомендаций).

18

19. Контрольная среда

Позиция, осведомленность и действияпредставителей собственника и руководства

относительно системы внутреннего контроля, а

также понимание значения такой системы для

деятельности юридического лица.

19

20.

Элементы контрольной среды:доведение до всеобщего сведения и поддержание

принципа честности и других этических ценностей;

профессионализм (компетентность сотрудников);

участие собственника или его представителей;

компетентность и стиль работы руководства;

организационная структура;

наделение ответственностью и полномочиями;

кадровая политика и практика.

20

21.

Оценка риска субъектомПроцесс выявления и анализа рисков. При

этом под риском понимается сочетание

вероятности и последствий не достижения

экономическим субъектом целей

деятельности.

21

22.

Информационная система, включаясвязанные бизнес-процессы, относящиеся к

финансовой отчетности, коммуникации

1

2

Об объектах контроля и рациональный порядок ее

распространения в форме коммуникации (п. 9.1 рекомендаций)

являются необходимыми условиями функционирования

внутреннего контроля.

Информационная система экономического субъекта должна

обеспечивать возможности эффективного управления деятельностью

хозяйствующего субъекта, качественного ведения бухгалтерского

учета и формирования бухгалтерской (финансовой) отчетности,

корректную оценку деятельности работников и эффективный

внутренний контроль.

22

23.

Процедуры внутреннего контроляпредставляют собой действия, направленные

на минимизацию рисков, влияющих на

достижение поставленных целей

экономического субъекта.

23

24.

Процедуры внутреннего контроля:правильное документальное оформление хозяйственных операций в соответствии

со статьей 9 Федерального закона № 402-ФЗ от 06.12.2011 г. «О бухгалтерском

учете»;

проверка документов по существу в соответствии с правилами, установленными

действующим законодательством и внутренними регламентами;

санкционирование сделок и операций руководителем организации или службой,

специально созданной для этих целей;

сверка расчетов с хозяйствующими субъектами и партнерами по сделкам;

разграничение полномочий и ротация обязанностей;

инвентаризация качества и состояния объектов учета;

контроль за процессами компьютерной обработки данных как в целом, так и

отдельных модулей и другие действия.

24

25.

Основными этапами построения эффективной системы внутреннегоконтроля над процессом подготовки финансовой отчетности

являются:

1

2

3

описание существенных бизнес-процессов подготовки

финансовой отчетности;

выявление и оценка рисков на уровне бизнес-процессов (влияющих

на достоверность отчетности), а также разграничение

ответственности за управление данными рисками;

описание, оценка и внедрение контрольных процедур, направленных

на снижение рисков на уровне бизнес-процессов.

25

26.

При описании контрольных процедур бизнеспроцесса целесообразно указывать следующуюинформацию:

краткое наименование контрольной процедуры;

срок выполнения;

периодичность выполнения;

входящие данные;

порядок выполнения процедуры;

исполнитель и его действия;

результат выполнения процедуры и др.

26

27.

Для исполнения поставленных целей приорганизации и осуществлении контроля необходимо

установить:

формы контроля сохранности вложенных средств;

формы контроля финансовой отчетности и результатов

деятельности;

критерии и формы контроля целесообразности

и эффективности управленческих решений наемной

администрации;

мониторинг собственных управленческих решений.

27

28.

Для формирования эффективнойконтрольной среды руководителю

организации необходимо:

внедрять в политику стиль и принципы управления организацией, понимание внутреннего

контроля как неотъемлемой функции управления;

формировать организационную структуру управления, обеспечивающую сквозной и полный

контроль деятельности организации;

распределять должностные обязанности и полномочия с учетом персональной

ответственности работников, обеспеченной не только распорядительными полномочиями, но

и возможностями (обязанностью) осуществления контроля объекта ответственности;

проводить кадровую политику;

обеспечивать формирование учетной политики организации, обеспечивать соблюдение

законодательства РФ, а также контролировать сохранность и рациональное использование

всех видов ресурсов предприятия, предотвращать отрицательные результаты деятельности;

создавать при необходимости обособленные службы внутреннего контроля;

обеспечивать постоянный мониторинг состояния контрольной среды организации.

28

29.

Мониторинг средств контроляПроцесс оценки эффективности функционирования

системы внутреннего контроля в течение

определенного периода. Он включает

своевременную оценку организации и

функционирования средств контроля, а также

осуществления необходимых корректирующих

мероприятий, адаптированных под изменения в

условиях.

29

30. Примеры

Компонент контроля ПримерыКонтрольная среда

Кодекс корпоративного поведения; деятельность совета директоров;

рассмотрение жалоб работников; кадровая политика; дипломы,

аттестаты, сертификаты и т. д. организационно-функциональная

структура; должностные инструкции

Оценка рисков

Наличие подразделений риск-менеджмента; периодическое

формирование и рассмотрение карты рисков; план действий в кризисных

ситуациях

Каналы прохождения информации, в том числе информации о

нарушениях; регламенты процессов; информационные системы;

стандарты учета и отчетности

Информационная

среда

Контрольные

процедуры

Мониторинг

контроля

Регламенты процессов; порядок проведения внутреннего аудита;

физический контроль сохранности активов; контроль доступа в

информационные системы

Анализ работы подразделений внутреннего контроля; выполнение

рекомендаций по устранению недостатков ; заседания комитета по

30

внутреннему аудиту

31. Построение системы внутреннего контроля

две параллельные задачи:• построение СВК на корпоративном уровне ( «на уровне бизнеса»)

• построение СВК на уровне процессов.

31

32. Построения СВК на уровне процессов

ББ и ОФРВыявление

существенных

счетов

Выявление

существенных

процессов

Регламентация

существенных

процессов

32

33. Подход на основании карты рисков

основан на применении технологий рискменеджмента. Ключевая задача для применения этогоподхода — получение фактической и прогнозной

карты рисков, которые можно минимизировать с

помощью инструментов внутреннего контроля.

33

34.

Организационные формы СВК:в форме самостоятельной службы внутреннего контроля;

в форме аутсорсинга (отдела с передачей функций

внутреннего контроля внешнему консультанту);

в форме косорсинга, совмещающего работу

собственной службы с привлечением экспертов со

стороны.

34

35.

Оценка адекватности организациисредства контроля

Рассмотрение способности средства контроля

в отдельности или в сочетании с другими

средствами контроля эффективно предотвращать

или обнаруживать и исправлять существенные

искажения.

35

36.

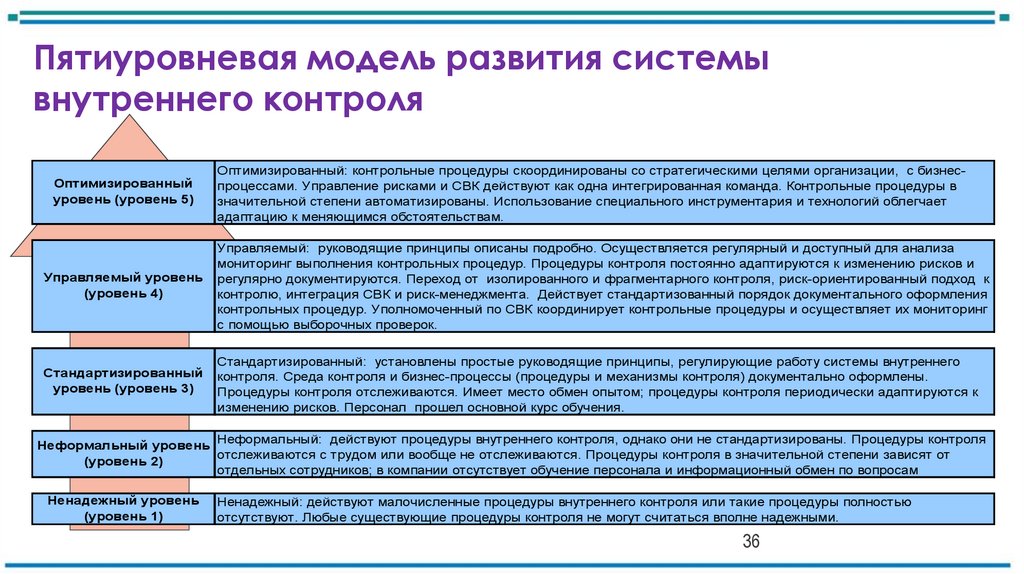

Пятиуровневая модель развития системывнутреннего контроля

Оптимизированный

уровень (уровень 5)

Оптимизированный: контрольные процедуры скоординированы со стратегическими целями организации, с бизнеспроцессами. Управление рисками и СВК действуют как одна интегрированная команда. Контрольные процедуры в

значительной степени автоматизированы. Использование специального инструментария и технологий облегчает

адаптацию к меняющимся обстоятельствам.

Управляемый уровень

(уровень 4)

Управляемый: руководящие принципы описаны подробно. Осуществляется регулярный и доступный для анализа

мониторинг выполнения контрольных процедур. Процедуры контроля постоянно адаптируются к изменению рисков и

регулярно документируются. Переход от изолированного и фрагментарного контроля, риск-ориентированный подход к

контролю, интеграция СВК и риск-менеджмента. Действует стандартизованный порядок документального оформления

контрольных процедур. Уполномоченный по СВК координирует контрольные процедуры и осуществляет их мониторинг

с помощью выборочных проверок.

Стандартизированный

уровень (уровень 3)

Стандартизированный: установлены простые руководящие принципы, регулирующие работу системы внутреннего

контроля. Среда контроля и бизнес-процессы (процедуры и механизмы контроля) документально оформлены.

Процедуры контроля отслеживаются. Имеет место обмен опытом; процедуры контроля периодически адаптируются к

изменению рисков. Персонал прошел основной курс обучения.

Неформальный уровень Неформальный: действуют процедуры внутреннего контроля, однако они не стандартизированы. Процедуры контроля

отслеживаются с трудом или вообще не отслеживаются. Процедуры контроля в значительной степени зависят от

(уровень 2)

отдельных сотрудников; в компании отсутствует обучение персонала и информационный обмен по вопросам

Ненадежный уровень

(уровень 1)

Ненадежный: действуют малочисленные процедуры внутреннего контроля или такие процедуры полностью

отсутствуют. Любые существующие процедуры контроля не могут считаться вполне надежными.

36

37. Приказ ФНС России от 25.05.2021 N ЕД-7-23/518@

"Об утверждении Требований к организации системы внутреннегоконтроля, а также форм и форматов документов, представляемых

организациями при раскрытии информации о системе внутреннего

контроля" (Зарегистрировано в Минюсте России 28.07.2021 N 64409)

Требования к организации системы внутреннего контроля за

совершаемыми фактами хозяйственной жизни и правильностью

исчисления (удержания), полнотой и своевременностью уплаты

(перечисления) налогов, сборов, страховых взносов (далее - система

внутреннего контроля) разработаны в соответствии с пунктом 7 статьи

105.26 Налогового кодекса РФ

37

38. Предмет налогового мониторинга

Как установлено ст. 105.25 НК РФ, предметом налогового мониторингаявляются правильность исчисления (удержания), полнота и

своевременность уплаты (перечисления) налогов, сборов, страховых

взносов, обязанность по уплате (перечислению) которых в

соответствии с НК РФ возложена на налогоплательщика (плательщика

сбора, плательщика страховых взносов, налогового агента) организацию.

38

39. Организация вправе обратиться в налоговый орган с заявлением о проведении налогового мониторинга при одновременном соблюдении

следующих условий(п. 3 ст. 105.26 НК РФ) (ред. от 29.11.2024, с изм. от 21.01.2025) (с изм. и доп.,

вступ. в силу с 05.02.2025)

- общая сумма НДС, акцизов, НДФЛ, налога на прибыль, НДПИ и страховых взносов за

предыдущий год составила не менее 80 млн. руб. (в расчет этой суммы включаются налоги,

которые организация должна уплачивать (перечислять) как налогоплательщик и как налоговый

агент, но не включаются НДС и акцизы, которые организация должна уплатить при

перемещении товаров через таможенную границу Евразийского экономического союза);

- доходы по данным бухгалтерской (финансовой) отчетности за предыдущий год составили не

менее 800 миллионов рублей;

- балансовая стоимость активов на 31 декабря прошлого года - не менее 800 миллионов

рублей

39

40. Налогоплательщик в ходе мониторинга:

обеспечивает возможность взаимодействия с налоговым органом через своюинформационную систему. От организации требуется в установленный срок

предоставить налоговому органу по ТКС информацию о параметрах доступа к

соответствующей информационной системе (п. п. 1.2, 2.1, 2.2, 2.3 Порядка,

утвержденного Приказом ФНС России от 23.12.2021 N ЕД-7-23/1142@). Формат ее

представления приведен в Приложении N 2 к указанному Порядку.

40

41. Налоговый орган

в ходе мониторинга проводит комплексный анализ рисков организации и оцениваетэффективность работы ее системы внутреннего контроля.

Дополнительно инспекция может (п. 6 ст. 6.1, п. 1 ст. 93.1, п. п. 3, 5 ст. 105.29 НК РФ):

затребовать информацию, документы и пояснения. Представить их нужно в течение 10

рабочих дней;

истребовать у вашего контрагента или иных лиц документы (информацию), касающиеся

деятельности вашей организации, проверяемой в рамках мониторинга (если они таковыми

располагают);

привлечь эксперта и (или) специалиста.

41

42. Выездные налоговые проверки

Выездные налоговые проверкине проводятся за период, за который проводится (проведен) налоговый мониторинг (п.

5.1 ст. 89 НК РФ, в ред. ФЗ от 29.12.2020 N 470-ФЗ), за исключением случаев:

проверка проводится вышестоящим налоговым органом – в порядке контроля за

деятельностью налогового органа, проводившего налоговый мониторинг;

досрочно прекращено проведение налогового мониторинга;

налогоплательщиком не выполнено мотивированное мнение налогового органа;

в периоде, за который налоговый мониторинг не проводится, представлена уточненная

декларация за период проведения налогового мониторинга, в которой уменьшена

сумма налога к уплате в бюджет, увеличена сумма возмещения налога (убытка).

42

43. По общему правилу

за проверяемый в рамках мониторинга период не проводятся выездные икамеральные проверки (п. 1.1 ст. 88, п. 5.1 ст. 89, п. 4.1 ст. 89.1 НК РФ). Если в ходе

мониторинга инспекция обнаружит противоречия и несоответствия в документах,

она потребует (п. 6 ст. 6.1, п. 2 ст. 105.29 НК РФ):

представить пояснения. Это нужно сделать в течение пяти рабочих дней;

внести исправления. Рекомендуем внести исправления в тот же срок - пять рабочих

дней.

43

44. Контрольная среда

1. Контрольная среда должна быть сформирована на основе принципов истандартов, направленных на установление и поддержание руководством и

сотрудниками организации системы внутреннего контроля.

2. В организации должны быть утверждены и доведены до сведения каждого

сотрудника профессиональные, этические и поведенческие стандарты.

3. В организации должны быть утверждены стандарты (правила) найма,

мотивации, оценки, продвижения, увольнения сотрудников, а также требования

к профессиональным знаниям и навыкам сотрудников.

4. В организации должно быть установлено разделение ответственности и

полномочий сотрудников, обеспечивающих функционирование, мониторинг,

оценку организации и совершенствование системы внутреннего контроля.

44

45. Система управления рисками

1. Система управления рисками должна быть разработана для обеспеченияорганизации и функционирования системы внутреннего контроля.

2. Система управления рисками организации должна своевременно предотвращать и

минимизировать негативные последствия недостижения организацией целей

упорядоченного и эффективного ведения финансово-хозяйственной деятельности (в

том числе достижения финансовых и операционных показателей, сохранности

активов).

3. Система управления рисками должна функционировать на постоянной основе и

соответствовать целям, задачам и стратегии организации.

4. Система управления рисками должна быть регламентирована организационнораспорядительными документами организации.

45

46. Система управления рисками должна

обеспечивать выполнение последовательности действий, направленных напредотвращение или минимизацию возможного ущерба за счет воздействий на

причины и последствия возникновения рисков, в том числе:

планирование рисков;

выявление рисков;

оценка рисков;

минимизация (устранение) рисков;

мониторинг рисков;

аудит рисков;

определение границ приемлемости рисков;

раскрытие информации о выявленных рисках;

принятие решений о способе управления риском на основе оценки

достаточности имеющихся в распоряжении организации контрольных

процедур для покрытия рисков.

46

47. Выявление и оценка рисков

Должны осуществляется на основе всестороннего анализаи оценки последствий внутренних и внешних факторов и

условий финансово-хозяйственной деятельности организации.

Система управления рисками должна обеспечивать

выявление и оценку наличия или вероятности возникновения

обстоятельств, которые могут привести к искажению

информации в бухгалтерской (финансовой), налоговой и

иной отчетности, неправильному исчислению (удержанию),

неуплате (неперечислению) налогов, сборов, страховых

взносов и несвоевременному представлению

(непредставлению) отчетности в налоговый орган.

47

48. Оценка характера риска должна основываться на следующих факторах:

связь риска с макроэкономическими изменениями, изменениямисоциально-экономической ситуации;

связь риска с требованиями по ведению бухгалтерского и налогового

учета и подготовке отчетности;

сложность осуществления хозяйственной операции, в том числе

необходимость проведения сложных расчетов и соблюдения учетных

принципов;

степень ручного вмешательства в процесс учета хозяйственной

операции;

степень субъективности при расчете оценочных показателей,

содержащихся в бухгалтерской (финансовой), налоговой и иной

отчетности;

связь риска с недобросовестными действиями.

48

49. При анализе условий осуществления финансово-хозяйственной деятельности организации должны учитываться:

цели и стратегические планы организации;отраслевые факторы (сезонность, цикличность, достаточность ресурсов,

конкурентная среда, политика государства и прочие);

требования нормативных правовых актов и особенности учетной

политики организации;

характер финансово-хозяйственной деятельности организации, в том

числе особенности ее организационной структуры, сегментация

деятельности, степень однородности осуществляемых хозяйственных

операций, характер и сложность информационных систем.

49

50. Способы и методы

выявления риска, применяемые для формированияполной и достоверной информации о рисках,

вероятности и последствий их наступления, должны

быть определены организацией самостоятельно.

50

51. Вероятность наступления риска должна определяться с учетом следующих факторов:

источники риска;частота наступления аналогичного события в прошлом;

экономические условия осуществления финансово-хозяйственной

деятельности организации.

51

52. В качестве контрольных процедур должны использоваться:

документальное оформление и подтверждение фактов хозяйственной жизни организации;подтверждение соответствия документов требованиям законодательства Российской

Федерации;

санкционирование (авторизация) операций, обеспечивающее подтверждение

правомочности их совершения;

сверка данных путем проверки полноты, точности, непротиворечивости и корректности

полученной информации;

разграничение полномочий, в том числе посредством исключения совмещения одним лицом

функции инициирования, исполнения и контроля совершения хозяйственной операции;

контроль фактического наличия и состояния объектов, в том числе охрана, ограничение

доступа, инвентаризация;

надзор, обеспечивающий оценку достижения поставленных целей или показателей;

процедуры, связанные с компьютерной обработкой информации и информационными

системами, а также с осуществлением контроля доступа, целостности данных и внесения

изменений в информационные системы;

разграничение доступа должностных лиц организации к блокам учета в информационной

системе в целях исключения несанкционированного доступа и возникновения риска

искажения бухгалтерской (финансовой), налоговой и иной отчетности.

52

53. Для разработки контрольных процедур должны использоваться следующие документы (информация):

реестр выявленных рисков;информация об организационной структуре организации;

карта (реестр) бизнес-процессов компании;

организационно-распорядительные документы, содержащие

описание бизнес-процессов и операций, выполняемых сотрудниками.

53

54. Анализ результатов выполнения контрольных процедур должен включать:

определение степени предотвращения или минимизации рисков посредствомвыполнения контрольных процедур;

проверку наличия документов, подтверждающих выполнение контрольной процедуры и

их соответствие порядку выполнения контрольной процедуры и виду контроля;

проверку соответствия описания контрольной процедуры порядку и способу ее

выполнения;

проверку соблюдения принципа распределения полномочий при отражении в учете

операций (групп операций) и выполнении контроля в отношении этих операций (групп

операций);

определение порядка и способов устранения выявленных ошибок и отклонений;

доведение до руководства информации о результатах выполнения контрольных

процедур.

54

55. Представление информации о контрольных процедурах

Описание каждой контрольной процедуры и порядок ее проведенияприводится в приложении N 5 "Контрольные процедуры организации,

осуществляемые в целях налогового мониторинга"

55

56. Информационная система

Информационная система бухгалтерского учета, реализующая функцииинтегрированного внутреннего контроля, должна обеспечивать инициирование, учет,

обработку операций и составление отчетности по ним, а также автоматический

перенос информации из информационных систем обработки операций

(информации) в регистры бухгалтерского учета (включая расширенные выписки по

счетам бухгалтерского учета).

Информационная система, реализующая функции внутреннего контроля, должна

обеспечивать исправление ошибок, противоречий и неточностей при отражении

операций в учете, создание отчетов по фактам произведенных корректировок

результатов выполнения контрольных процедур.

56

57. Оценка системы внутреннего контроля

Организация должна проводить оценку системы внутреннего контроля с целью определенияуровня ее организации и разработки мероприятий по развитию и совершенствованию системы

внутреннего контроля.

Оценка организации системы внутреннего контроля должна предусматривать проверку

функционирования системы внутреннего контроля в ходе финансово-хозяйственной

деятельности с целью своевременного информирования руководителей о выявленных ошибках,

противоречиях и недостатках для принятия мер по их устранению.

Порядок, частота осуществления оценки организации системы внутреннего контроля должны

определяться в зависимости от характера и масштабов финансово-хозяйственной деятельности

организации, изменений в финансово-хозяйственной деятельности и общего уровня развития и

надежности системы внутреннего контроля.

Организация должна проводить оценку системы внутреннего контроля в разрезе пяти

компонентов:

контрольная среда;

система управления рисками;

контрольные процедуры;

информационная система;

мониторинг средств контроля.

57

58. Уровни организации системы внутреннего контроля

Оценка уровня организации системы внутреннего контролядолжна проводиться по пяти компонентам на основе

установленных критериев согласно приложению N

11 "Компоненты системы внутреннего контроля организации"

58

59. Уровни организации системы внутреннего контроля

Начальный (1) уровень - на этом уровне процессы не определены, результат зависит отиндивидуальных усилий участников системы внутреннего контроля. Не существует единых

стандартов и принципов системы внутреннего контроля.

Определенный (2) уровень - в организации определены базовые принципы и процессы системы

внутреннего контроля. Формализованы основные процессы, которые используются для основных

бизнес-процессов.

Контролируемый (3) уровень - в организации внедрены системы, которые используются

сотрудниками, руководство ориентировано на развитие системы внутреннего контроля. В

организации определены и формализованы все процессы, связанные с функционированием

системы внутреннего контроля.

Управляемый (4) уровень - процессы, стандарты системы внутреннего контроля интегрированы с

другими бизнес-процессами и информационными системами организации. Решения в

организации принимаются на основе системы аналитических показателей.

Совершенствуемый (5) уровень - характеризуется постоянным улучшением процессов системы

внутреннего контроля. В организации осуществляется автоматический сбор данных для выявления

59

рисков, их анализ и оценка для организации оптимальной системы управления

рисками.

60. Уровни организации системы внутреннего контроля

Оценка уровня организации системы внутреннего контроля должнаосуществляться для каждого компонента системы внутреннего контроля

на основе пяти уровней, приведенных в приложении N 12 "Уровни

организации системы внутреннего контроля"

60

61. Уровни организации системы внутреннего контроля

Каждый целевой показатель критерия должен оцениваться на начальном (1) уровне в 1 балл, наопределенном (2) уровне в 2 балла, на контролируемом (3) уровне в 3 балла, на управляемом (4) уровне в 4

балла, на совершенствуемом (5) уровне в 5 баллов.

Максимальное количество баллов по всем критериям оценки и целевым показателям должно составлять 100

баллов.

Интегральный показатель уровня организации системы внутреннего контроля должен рассчитываться путем

суммирования баллов по каждому критерию оценки в разрезе компонентов системы внутреннего контроля.

Для каждого уровня организации должны применяться следующие диапазоны значений интегральных

показателей:

начальный (1) уровень - 0 - 20 баллов;

определенный (2) уровень - 21 - 40 баллов;

контролируемый (3) уровень - 41 - 60 баллов;

управляемый (4) уровень - 61 - 80 баллов;

совершенствуемый (5) уровень - 81 - 100 баллов.

61

62. "Формат представления информации об организации системы внутреннего контроля организации в электронной форме" (приложение 19)

"Формат представления информации оборганизации системы внутреннего контроля

организации в электронной форме" (приложение 19)

Информация об организации СВК состоит из:

Титульного листа;

главы I "Общие положения";

главы II "Контрольная среда организации";

главы III "Система управления рисками организации";

главы IV "Контрольные процедуры организации";

главы V "Информационные системы организации";

главы VI "Мониторинг организацией средств контроля";

приложений.

62

63. Сроки представления информации

Организация должна проводить оценку необходимости внесенияизменений в систему внутреннего контроля не реже одного раза в

квартал.

Организация при внесении изменений должна представлять в

налоговый орган актуальную информацию о системе внутреннего

контроля не позднее 5 рабочих дней со дня внесения изменений.

63

64. Формы и методы внутреннего аудита

Современные требования к внутреннему аудиту.Формы внутреннего аудита.

Классификация методов внутреннего аудита.

64

65.

АудитФедеральный закон «Об аудиторской

деятельности» № 307-ФЗ от 30 декабря 2008 г.

Международные стандарты аудита.

65

66. Нормативная база

Международные стандарты аудита (ст.7 Закона 307-ФЗ)Приказ Минфина России от 09.11.2021 № 172н «О введении в

действие международных стандартов аудита на территории

Российской Федерации и о признании утратившими силу

отдельных положений приказа Министерства финансов

Российской Федерации от 9 января 2019 г. № 2н»

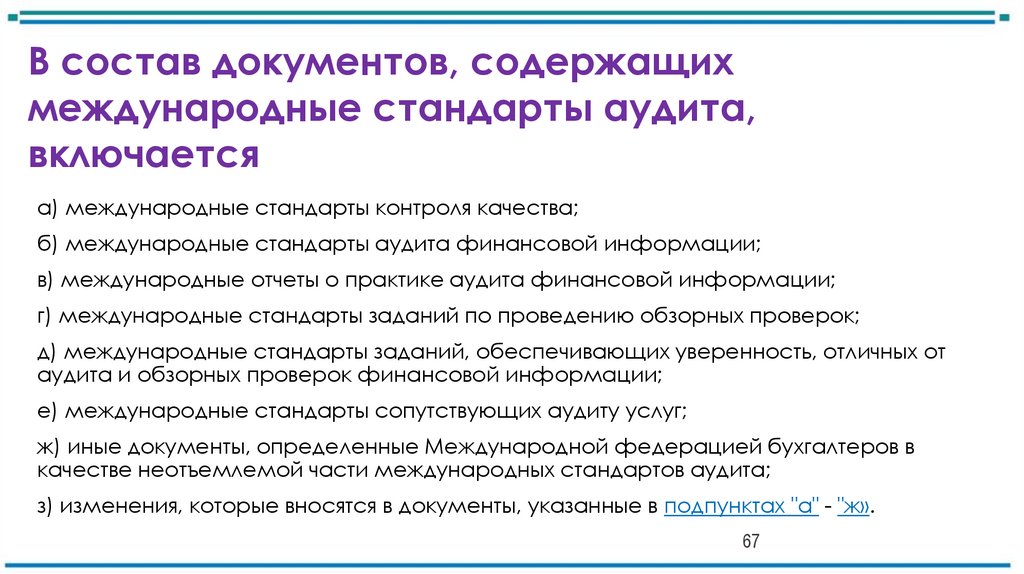

67.

В состав документов, содержащихмеждународные стандарты аудита,

включается

а) международные стандарты контроля качества;

б) международные стандарты аудита финансовой информации;

в) международные отчеты о практике аудита финансовой информации;

г) международные стандарты заданий по проведению обзорных проверок;

д) международные стандарты заданий, обеспечивающих уверенность, отличных от

аудита и обзорных проверок финансовой информации;

е) международные стандарты сопутствующих аудиту услуг;

ж) иные документы, определенные Международной федерацией бухгалтеров в

качестве неотъемлемой части международных стандартов аудита;

з) изменения, которые вносятся в документы, указанные в подпунктах "а" - "ж».

67

68.

Текст документовОригинал МСА находится в свободном доступе на вебсайте МФБ http://www.ifac.org.

выпущены Советом по международным стандартам

аудита и выражения уверенности(СМСАВУ) при МФБ

68

69.

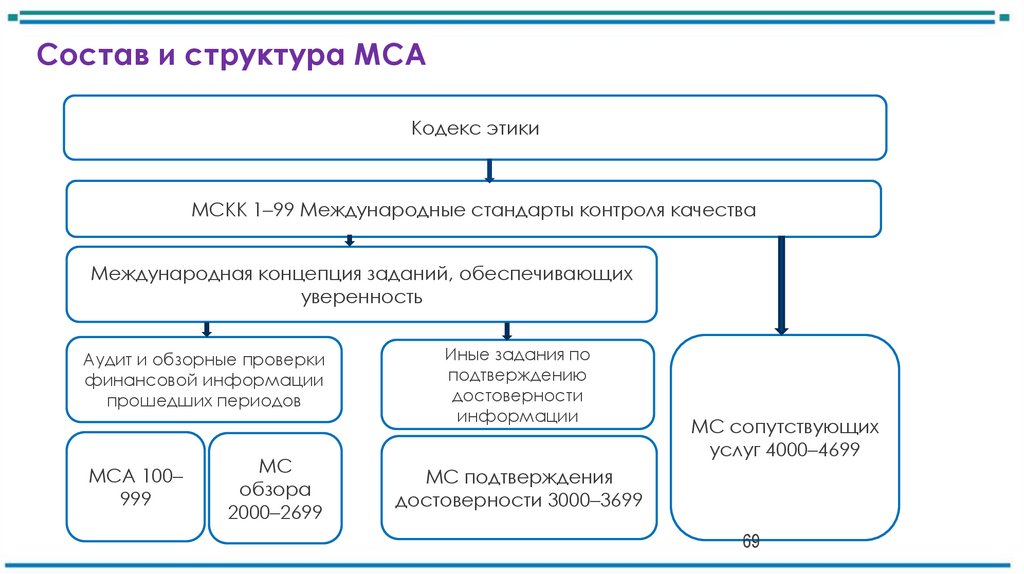

Состав и структура МСАКодекс этики

МСКК 1–99 Международные стандарты контроля качества

Международная концепция заданий, обеспечивающих

уверенность

Аудит и обзорные проверки

финансовой информации

прошедших периодов

МСА 100–

999

МС

обзора

2000–2699

Иные задания по

подтверждению

достоверности

информации

МС сопутствующих

услуг 4000–4699

МС подтверждения

достоверности 3000–3699

69

70.

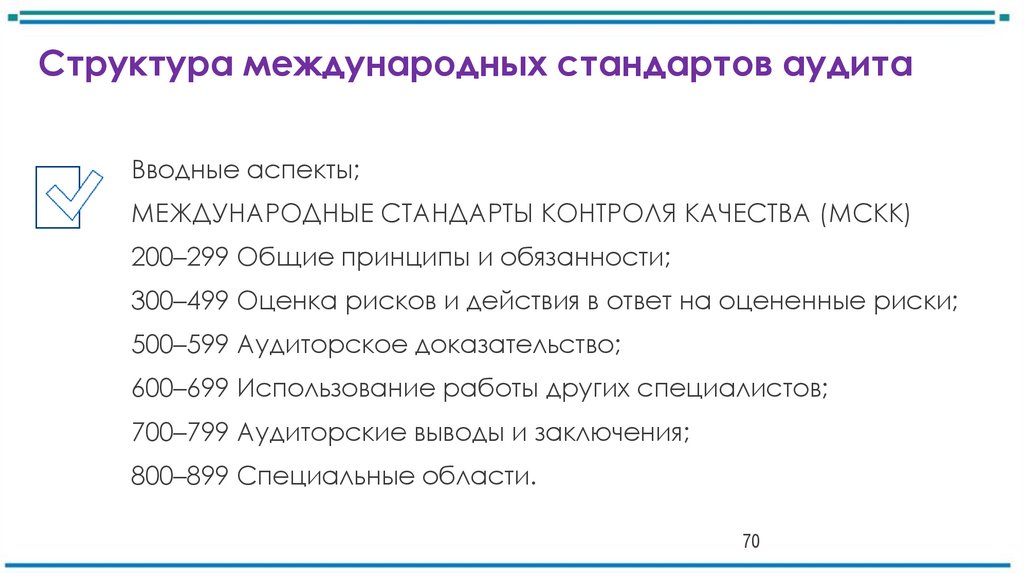

Структура международных стандартов аудитаВводные аспекты;

МЕЖДУНАРОДНЫЕ СТАНДАРТЫ КОНТРОЛЯ КАЧЕСТВА (МСКК)

200–299 Общие принципы и обязанности;

300–499 Оценка рисков и действия в ответ на оцененные риски;

500–599 Аудиторское доказательство;

600–699 Использование работы других специалистов;

700–799 Аудиторские выводы и заключения;

800–899 Специальные области.

70

71.

Аудит БФОМСА

Оценка рисков и

противодействие

выявленным

рискам

Аудиторские

доказательства

Использование

работы

других

специалистов

МСА 200

МСА 300

МСА 500

МСА 600

МСА 700;

701

МСА 800

МСА 210

МСА 315

МСА 501

МСА 610

МСА 705

МСА 805

МСА 220

МСА 320

МСА 505

МСА 620

МСА 706

МСА 810

МСА 230

МСА 330

МСА 510

МСА 710

МСА 240

МСА 402

МСА 520

МСА 720

МСА 250

МСА 450

МСА 530

Общие

принипы и

обязанности

МСА 260

МСА 540

МСА 265

МСА 550

Аудиторские

выводы и

заключение

МСА 560

МСА 570

МСА 580

71

Специальные

области

72.

Аудиторские стандарты и регламентыустанавливают единые требования к

составлению документации в процессе

аудита финансовой (бухгалтерской)

отчетности.

72

73.

Документально оформляются все сведения,которые важны с точки зрения предоставления:

доказательств, подтверждающих аудиторское мнение, а

также

доказательств того, что аудиторская проверка проводилась

в соответствии с требованиями и регламентами.

(См. учебно-методический материал).

73

74.

Рабочие документы используются:при планировании и проведении аудита;

при осуществлении текущего контроля и проверки

выполненной аудитором работы;

для фиксирования аудиторских доказательств,

получаемых в целях подтверждения мнения аудитора.

74

75. Специфические требования к аудиторской документации, изложенные в других МСА (приложение)

МСА 210 «Согласование условий соглашений по аудиту» – параграфы 10-12 • МСА 220«Контроль качества аудита финансовой отчетности» – параграфы 24-25 • МСА 240

«Обязанности аудитора в отношении мошенничества при проведении аудита финансовой

отчетности» – параграфы 44-47 • МСА 250 «Учет законодательства и нормативных актов в ходе

аудита финансовой отчетности» – параграф 29 • МСА 260 «Обмен информацией с лицами,

наделенными руководящими полномочиями» – параграф 23 • МСА 300 «Планирование аудита

финансовой отчетности» – параграф 12 • МСА 315 «Идентификация и оценка рисков

существенных искажений на основе знания субъекта и его среды» – параграф 32

76. Специфические требования к аудиторской документации, изложенные в других МСА (приложение)

МСА 320 «Существенность в планировании и выполнении аудита» – параграф 14 • МСА 330«Действия аудитора в ответ на оцененные риски» – параграфы 28-30 • МСА 450 «Оценка

искажений, выявленных в ходе аудита» – параграф 15 • МСА 540 «Аудит расчетных оценок,

включая расчетные оценки справедливой стоимости, и соответствующих раскрытий» –

параграф 23 • МСА 550 «Связанные стороны» – параграф 28 • МСА 600 «Специфические

вопросы – аудит финансовой отчетности группы(включая работу аудиторов отдельных

компонентов)» – параграф 50 • МСА 610 «Использование работы внутренних аудиторов» –

параграф 13

77.

Программа аудитаПрограмма аудита

Н

А

Ч

А

Л

О

Набор

инструкций

для аудитора

А

У

Д

И

Т

Средство

проверки

надлежащего

выполнения

работы

77

З

А

В

Е

Р

Ш

Е

Н

И

Е

78. Направления систематизации информации о системе внутреннего контроля

МасштабЦели

Методическая основа деятельности

Адекватность средств контроля

Качество внутренних отчетов

Степени независимости

Оценки эффективности

78

79.

ОценкаАнализ полученных сведений.

Оценка риска.

Установление уровня существенности.

Выявление критических областей аудита.

79

80. При определении критических областей

принимают во вниманиерезультаты предыдущего аудита

области деятельности, принятые как критические

установленные виды рисков, присущие деятельности

оценку эффективности внутреннего контроля

выявленные несоответствия

проблемы предыдущей аудиторской проверки

80

81. Выявление и оценка рисков существенного искажения

Аудитор должен выявить и оценить риски существенного искажения:на уровне финансовой отчетности;

на уровне предпосылок в отношении видов операций, остатков по

счетам и раскрытия информации,

чтобы сформировать основу для разработки и выполнения дальнейших

аудиторских процедур.

81

82. Запросы руководству субъекта и другим лицам субъекта:

Опрос персонала, участвующего в инициировании, обработке иотражении в учете сложных или необычных операций, может помочь

аудитору при определении надлежащего характера выбора и

применения определенных принципов учетной политики;

Запросы, направленные внутреннему советнику по юридическим

вопросам, могут обеспечить информацию по таким вопросам, как

судебные разбирательства, соблюдение законодательства и

нормативных актов, знание о фактах мошенничества или

подозреваемого мошенничества, влияющих на субъект, гарантии,

послепродажные обязательства, соглашения(такие как соглашения о

совместной деятельности)с деловыми партнерами и трактовка условий

контрактов.

82

83. Запросы руководству субъекта и другим лицам субъекта:

Запросы, направленные персоналу отдела маркетинга или реализации,могут обеспечить информацию об изменениях маркетинговой

стратегии субъекта, тенденций реализации или условий контрактов с

клиентами.

83

84. Аналитические процедуры

Аналитические процедуры могут помочь установить факт существованиянеобычных операций или событий, сумм, коэффициентов и тенденций,

указывающих на вопросы, которые могут иметь последствия для аудита.

Выявление необычных или неожиданных отношений может помочь аудитору

при определении рисков существенных искажений, особенно рисков

существенных искажений, вызванных мошенничеством

84

85. Наблюдение и инспектирование

Наблюдение и инспектирование могут дополнить запросы,направленные руководству субъекта и прочим лицам, а также

предоставить информацию о субъекте и его среде. В

качестве примеров таких аудиторских процедур можно

назвать наблюдение и инспектирование:

85

86. Наблюдение и инспектирование

Операций ЭС.Документов(таких как бизнес-планы и стратегии),

записей и руководств субъекта по внутреннему контролю.

Отчетов, подготовленных руководством субъекта(таких как

квартальные отчеты руководства субъекта и

промежуточная финансовая отчетность).

Помещений и производственных мощностей субъекта.

86

87. Итоговые обобщения оценки информации

Существенные изменения с момента последнейаудиторской проверки;

Выявление ключевых факторов, которые оказывают влияние

на аудит;

Установление влияния выявленных факторов на

аудиторскую проверку

87

88. Документация

материалы по обсуждению среди членов аудиторской команды, еслиэто требуется разделом;

основные выводы, сделанные по результатам изучения каждого из

аспектов деятельности организации и ее окружения;

использованные при изучении источники информации;

выполненные процедуры оценки рисков;

выявленные и оцененные риски существенного искажения на уровне

финансовой отчетности и на уровне утверждений;

выявленные риски и связанные с ними средства контроля, изученные

аудитором

88

89. СУЩЕСТВЕННОСТЬ

Аудитор оценивает то, что является существенным, по своемупрофессиональному суждению.

При разработке плана аудита аудитор устанавливает

приемлемый уровень существенности с целью выявления

существенных (с количественной точки зрения) искажений

Характер (качество) искажений должны приниматься во

внимание

89

90. СУЩЕСТВЕННОСТЬ

Основным критерием при определении уровнясущественности ошибки (ошибок) является то,

дезориентирует ли отчетность с такими ошибками

пользователя

Следовательно, критерии неизбежно являются субъективными

90

91. Значительные риски

Требуют особого рассмотренияЗачастую связаны с необычными или субъективными

вопросами

Выясните, имеется ли

Риск недобросовестных действий

Сложность операций

Связи с аффилированными сторонами

Элемент субъективности

Операции, выходящие за рамки обычной деятельности

91

92. Примеры для рассмотрения

•События в отрасли(потенциальные предпринимательские риски могутвозникнуть, например, если у субъекта нет соответствующего

персонала или опыта, чтобы отреагировать на изменения в отрасли).

• Новые продукты и услуги(потенциальные предпринимательские риски

могут возникнуть, например, если существует повышенная

ответственность производителя перед потребителем за продукт).

• Расширение бизнеса(потенциальные предпринимательские риски

могут возникнуть, например, если спрос не был правильно оценен).

92

93. Примеры для рассмотрения

•Новые требования к бухгалтерскому учету(потенциальные предпринимательскиериски могут возникнуть, например, при неправильном или неполном выполнении таких

требований или при повышении затрат, необходимых для их выполнения).

• Требования регулирующих органов(потенциальные предпринимательские риски

могут возникнуть, например, если присутствуют повышенные правовые риски).

• Текущие и будущие потребности в финансировании(потенциальные

предпринимательские риски могут возникнуть, например, при прекращении

финансирования по причине неспособности субъекта выполнить требования).

• Использование ИТ(потенциальные предпринимательские риски могут возникнуть,

например, при несовместимости системы и процессов).

• Последствия внедрения стратегии, в частности, последствия, которые могут привести к

введению новых требований к бухгалтерскому учету(потенциальные

предпринимательские риски могут возникнуть, например, при неполном или

неправильном выполнении таких требований)

93

94. Предпринимательский риск

может иметь непосредственные последствия для риска существенныхискажений классов операций, сальдо счетов, и раскрытий на уровне

утверждений или на уровне финансового отчетности. Например,

предпринимательский риск, связанный с уменьшением клиентской

базы, может увеличить риск существенных искажений, связанный с

оценкой дебиторской задолженности. Однако, тот же самый риск,

особенно в комбинации со спадом экономики, может иметь

долгосрочные последствия, которые аудитор принимает во внимание

при оценке правомерности допущения о непрерывности деятельности.

94

95. Оценка и обзор финансовых результатов субъекта

знание оценки результатов деятельности субъекта помогаетаудитору при рассмотрении вопроса о том, может ли

давление, вынуждающее обеспечивать достижение плановых

показателей, подвигнуть руководство субъекта на действия,

которые повышают риски существенных искажений, включая

существенные искажения, вызванные недобросовестными

действиями.

95

96. Примеры для рассмотрения

Ключевые показатели деятельности(финансовые и нефинансовые)иключевые коэффициенты, тренды и операционная статистика.

Анализ финансовых результатов по сравнению с предыдущим

периодом. Бюджеты, прогнозы, анализы расхождений, информация

по сегментам, отчеты о результатах деятельности подразделений,

департаментов или других организационных уровней.

Оценка результатов работы сотрудников и мотивационная политика.

Сравнение результатов деятельности субъекта с результатами

деятельности конкурентов.

96

97. Примеры для рассмотрения

Внешние стороны также могут оценивать и проводить обзорфинансовых результатов субъекта. Например, внешняя

информация, такая как отчеты аналитиков и отчеты кредитных

рейтинговых агентств, может предоставить полезную

информацию для аудитора.

97

98. Внутренние оценки

Например, оценка результатов деятельности может указать, что усубъекта отмечается необычно быстрый рост или доходность по

сравнению с ростом и доходностью других субъектов, работающих в той

же отрасли. Такая информация, особенно в сочетании с другими

факторами, такими как вознаграждения, основанные на результатах

деятельности, или мотивационные вознаграждения, может указать на

потенциальный риск предвзятости руководства субъекта при подготовке

финансовой отчетности.

98

99. Тестирование средств контроля

Доказательства того, что средство контроля работает действенно втечение всего периода времени в отношении всех операций/ сальдо, к

которым оно относится

Свидетельства того, как средства контроля применялись в

соответствующие моменты времени, насколько последовательно, кем

или каким образом они применялись

99

100. Масштабы тестов средств контроля

Необходимо рассмотреть следующие вопросы:С какой частотой функционирует средство контроля

Продолжительность периода времени, когда мы полагаемся на

средства контроля

В какой мере аудиторские доказательства можно получить из других

источников

Уместность и надежность доказательств

Ожидаемые отклонения

100

101. Характер и объем понимания соответствующих средств контроля

При получении понимания значимых для проводимого аудитасредств контроля аудитор должен проанализировать их

структуру и с помощью дополнительных процедур, помимо

направления запросов персоналу организации, установить,

внедрены ли они на практике

101

102. Система внутреннего контроля

разрабатывается, внедряется и поддерживается с цельюпринятия ответных мер на идентифицированные

предпринимательские риски, которые угрожают достижению

любой из целей субъекта, связанных с:

102

103. Система внутреннего контроля

• Надежностью финансовой отчетности субъекта;• Эффективностью и результативностью его

операций; и

• Соблюдением субъектом применимого

законодательства и нормативных актов.

103

104. Разделение системы внутреннего контроля на компоненты

Контрольная среда;Процесс оценки риска субъектом;

Информационная система, включая соответствующие

бизнес-процессы, связанные с финансовой отчетностью, и

обмен информацией;

Действия по контролю;

Мониторинг средств контроля.

104

105. Контрольная среда

аудитор должен оценить:(a) была ли создана и поддерживается ли руководством под

надзором лиц, отвечающих за корпоративное управление,

культура честности и этического поведения;

(b) обеспечивают ли сильные стороны элементов контрольной

среды в совокупности надлежащую основу для других

компонентов внутреннего контроля, а также не оказывают ли

недостатки контрольной среды негативного влияния на другие

компоненты внутреннего контроля

105

106. Процесс оценки рисков в организации

Аудитор должен получить понимание того, осуществляются лив организации следующие процессы:

(a) выявление бизнес-рисков, значимых для целей

финансовой отчетности;

(b) оценка значительности рисков;

(c) оценка вероятности возникновения рисков;

(d) принятие решений о мерах по снижению таких рисков

106

107. Информационная система

•виды операций в рамках деятельности организации, являющиеся значительными дляфинансовой отчетности;

• процедуры, как в системе с применением информационных технологий (ИТ), так в

системе ручной обработки данных, с помощью которых такие операции инициируются,

записываются, обрабатываются и по мере необходимости корректируются,

переносятся в основной регистр и отражаются в финансовой отчетности;

•соответствующие данные бухгалтерского учета, подтверждающая информация и

конкретные счета, которые используются для инициирования, учета, обработки и

отражения в финансовой отчетности;

•процесс подготовки финансовой отчетности, в том числе значительные оценочные

значения и раскрытия информации;

•средства контроля в отношении бухгалтерских записей, включая нестандартные

бухгалтерские записи, применяемые для учета разовых, необычных операций или

корректировок

107

108. Контрольные действия

Аудитор должен получить понимание тех контрольныхдействий, значимых для проводимого аудита, которые, по

мнению аудитора, необходимо изучить, чтобы оценить риски

существенного искажения на уровне предпосылок и

разработать дальнейшие аудиторские процедуры в ответ на

оцененные риски.

108

109. Мониторинг средств контроля

Аудитор должен получить понимание основных действий,которые используются организацией для мониторинга

внутреннего контроля за финансовой отчетностью, включая те

действия, которые относятся к контрольным, значимым для

аудита, а также понимания порядка инициирования действий

по устранению недостатков в средствах контроля

организации

109

110. Мониторинг средств контроля

Аудитор должен понимать источники информации,используемые организацией для мероприятий по

мониторингу, а также основания, в соответствии с которыми

руководство организации делает вывод, что информация

является достаточно надежной для этих целей

110

111. Критериями признания недостатка СВК как «существенного» могут быть:

► Подверженность соответствующего актива или пассива риску мошенничества или хищения► Вероятность того, что недостаток СВК приведёт к существенному искажению финансовой

отчётности

► Счета или области, связанные с недостатком СВК, имеют существенное значение для

финансовой отчётности в целом

► Важность для процесса подготовки финансовой отчётности самого контроля, в котором

выявлен недостаток

► Существенный объём деятельности, приходящийся на область с недостатками СВК

► Комбинация недостатка СВК с недостатком контрольной среды или недостатком в области

авторизации транзакций

► Сложность и субъективность учётных оценок и их признания как корректных и свободных от

ошибок

► Частота и причины выявленных как следствие недостатка СВК исключений

111

112. 1. предпосылки о видах операций и событиях за проверяемый период:

наличие – операции и события, зарегистрированные в учете, имелиместо и имеют отношение к организации;

полнота – все операции и события, которые должны быть учтены, были

учтены;

точность – суммы и прочие данные, касающиеся учтенных операций и

событий, отражены надлежащим образом;

своевременность признания – операции и события отражены в

надлежащем отчетном периоде;

классификация – операции и события отражены на надлежащих счетах

112

113. 2. предпосылки об остатках по счетам на конец периода:

Существование – активы, обязательства и доли участия в капиталедействительно существуют.

Права и обязанности – субъект владеет или контролирует права на

активы, а обязательства являются обязательствами субъекта.

Полнота – все активы, обязательства и доли участия в капитале, которые

необходимо было отразить, отражены.

Оценка и распределение – активы, обязательства и доли участия в

капитале включены в финансовую отчетность на соответствующую

сумму, и все соответствующие корректировки оценки и распределения

отражены надлежащим образом

113

114. 3. предпосылки о представлении и раскрытии информации:

наличие, права и обязанности – раскрываемые события, операции ипрочие вопросы имели место и имеют отношение к организации;

полнота – вся информация, которая должна была быть раскрыта в

финансовой отчетности, в нее включена;

классификация и понятность – финансовая информация представлена

и описана надлежащим образом, раскрытие информации ясно

изложено;

точность и оценка – финансовая и прочая информация раскрыта

достоверно и в надлежащих суммах.

114

115. Запасы

предпосылкаСуществование

Существование/полнота

Полнота

Права

Существование/полнота

Оценка стоимости

Оценка стоимости

Оценка стоимости

Вид риска

риск отражения в отчетах несуществующих запасов

риск неотражения в отчетах существующих запасов

риск неотражения запасов, имеющиеся у аудируемого лица, но

находящихся у третьих лиц

риск отражения запасов, имеющихся у аудируемого лица, ему не

принадлежащих.

риск отражения движения запасов незадолго до конца года в

несоответствующий период.

риск признания запасов по стоимости без использованием приемлемой

учетной политики (например, метод ФИФО )

риск того, что запасы учитываются в суммах, превышающих их чистую

реализуемую стоимость, т.e. создается неадекватный резерв под списание

поврежденных или не создается совсем

стоимость продукции не включает соответствующую долю прямых расходов

- значительный риск в отношении использованных в производстве или

обработанных запасов в тех случаях, когда прямые расходы включают

соответствующее распределение накладных расходов на приемлемой

основе.

115

116. Процедуры

Аудиторская процедура1. Проверка наличия договора с кладовщиками об

индивидуальной

(бригадной)

материальной

ответственности

2. Проведение инвентаризации товарно-материальных

ценностей ближе к окончанию отчетного периода

Предпосылки

Существование/ Права и обязанности

Существование

3.

Проверка

полноты

оприходования

товарноматериальных ценностей, поступивших от поставщика

Полнота

4.

Проверка

правильности

заполнения

статьи

«Материальные затраты» таблицы «Расходы по обычным

видам деятельности (по элементам затрат)» Пояснений

Представление и раскрытие

5. Проверка соблюдения предприятием установленного

учетной политикой метода оценки списанных ТМЦ

Стоимостная оценка

6. Проверка правильности выведения остатков товарноматериальных ценностей в складском учете на конец дня и

сверка остатков с бухгалтерским учетом ТМЦ

Точное измерение

7.

Проверка подписи руководителя предприятия

(уполномоченного лица) на накладных на отпуск товарноматериальных ценностей на сторону

Возникновение

116

117.

Аудиторские процедуры для полученияаудиторского доказательства

Процедуры по оценке риска.

Дальнейшие аудиторские процедуры: тесты средств

контроля.

Процедуры проверки по существу, включая детальные

тесты и независимые аналитические процедуры.

117

118. Аудитор получает аудиторские доказательства путем выполнения следующих процедур проверки по существу:

Инспектирование (проверка записей, документов и материальных активов).Проведение интервью

Наблюдение (отслеживание процессов или процедур, выполняемых другими

лицами).

Запрос, подтверждение (просьба о предоставлении информации и ответ,

содержащий искомую информацию).

Пересчет (проверка арифметических расчетов аудируемого лица).

Повторное выполнение.

Аналитические процедуры.

118

119. АУДИТОРСКОЕ ЗАКЛЮЧЕНИЕ

Оформление документовМСА 450, 560, 570, 580

МСА 700,701,705,706

120. Структура АЗ

121. Рассмотрение оценки, выполненной руководством

Аудитор должен рассмотреть оценку, выполненную руководством в отношении способностиорганизации продолжать непрерывно свою деятельность

122. Информационное взаимодействие с лицами, отвечающими за корпоративное управление

создают ли события или условия ситуацию существенной неопределенности;является ли применение руководством принципа непрерывности деятельности, используемого

в бухгалтерском учете, правомерным при подготовке финансовой отчетности;

адекватно ли раскрыта соответствующая информация в финансовой отчетности;

каковы соответствующие последствия для аудиторского заключения (если применимо).

123. Признаки не исполнения

1) повторяющиеся значимые убытки от финансовохозяйственной деятельности или же устойчивыйнедостаток оборотных средств;

2) неспособность экономического субъекта

расплачиваться по долгам в установленные сроки;

3) утрата крупных клиентов, возникновение

незастрахованных катастрофических

обстоятельств, таких, как землетрясение,

наводнение и др.

4) судебные разбирательства с непредсказуемым

исходом

5) разногласия с налоговыми органами по поводу

уплаты налогов

124. У аудитора возникли сомнения в возможности продолжения деятельности аудируемой организацией

аудитор должен установить, раскрыта линеобходимая информация в финансовой

отчетности.

Если информация раскрыта, аудитор

должен выразить немодифицированное

мнение, но модифицировать аудиторское

заключение, включив в него привлекающий

внимание к ситуации абзац

125. Если в финансовой отчетности информация раскрыта неадекватно

аудитор должен выразить мнение с оговоркойили отрицательное мнение (в зависимости от

конкретных обстоятельств)

126. У аудитора сформировалось мнение, что организация не сможет продолжать свою деятельность

вне зависимости от того, была лираскрыта информация об этом в отчетности

аудируемого лица, выражает отрицательное

мнение

127. Обязанности аудитора в отношении недобросовестных действия при проведении аудита финансовой отчетности

Недобросовестных действия: основные понятия, методыснижения рисков.

Корпоративное мошенничество.

127

128. МЕЖДУНАРОДНЫЙ СТАНДАРТ АУДИТА 240

«ОБЯЗАННОСТИ АУДИТОРА В ОТНОШЕНИИНЕДОБРОСОВЕСТНЫХ ДЕЙСТВИЙ ПРИ ПРОВЕДЕНИИ

АУДИТА ФИНАНСОВОЙ ОТЧЕТНОСТИ»

129. Область применения данного МСА

Данный Международный стандарт подробно останавливается на том,как МСА 315 и МСА 330 должны применяться в отношении рисков

существенных искажений, вызванных недобросовестными действиями.

130. Характеристика

Искажения в финансовой отчетности могут возникать либо вследствиенедобросовестных действий, либо вследствие ошибки. Решающим фактором,

позволяющим отличить недобросовестные действия от ошибки, является умышленность

или неумышленность тех действий, которые в итоге привели к искажению финансовой

отчетности.

131. недобросовестные действия -

недобросовестные действия это широкое юридическое понятие. Аудитор имеет дело с двумя видамипреднамеренных искажений:

искажения вследствие недобросовестного составления финансовой

отчетности и;

вызванные незаконным присвоением активов

132. Ответственность за предотвращение и обнаружение мошенничества

Основная ответственность за предотвращение и обнаружениенедобросовестных действий лежит на лицах, наделенных руководящими

полномочиями, и на руководстве субъекта.

133. Обязанности аудитора

Аудитор, проводящий аудит, отвечает за получениеразумной уверенности в том, что финансовая

отчетность в целом не содержит существенных

искажений, вызванных недобросовестными

действиями или ошибкой

134. При получении разумной уверенности

аудитор должен придерживаться принципа профессиональногоскептицизма в ходе всего аудита, рассматривать возможность

игнорирования руководством субъекта средств контроля и признавать

тот факт, что аудиторские процедуры, эффективные для обнаружения

ошибки, могут оказаться неэффективными для обнаружения

недобросовестных действий . Требования данного МСА разработаны с

целью содействия аудитору в определении и оценке рисков

существенных искажений, вызванных недобросовестными действиями ,

и в разработке процедур по обнаружению такого искажения

135. Цели аудитора:

определить и оценить риски существенных искаженийфинансовой отчетности, вызванные недобросовестными

действиями;

получить достаточное и надлежащее аудиторское

доказательство в отношении оцененных рисков существенных

искажений, вызванных недобросовестными действиями ,

посредством разработки и осуществления соответствующих

ответных действий;

предпринять соответствующие ответные действия на

идентифицированное или подозреваемое в ходе аудита

недобросовестные действия

135

136. Определения

Недобросовестное действие– Преднамеренное действие,совершенное одним или несколькими лицами из числа

руководства субъекта, лиц, наделенных руководящими

полномочиями, сотрудников или третьих сторон, имеющее

признаки обмана с целью получения несправедливого или

незаконного преимущества.

137. Факторы риска

события или условия, которые указывают на наличие стимулаили давления, вынуждающего совершить недобросовестное

действие или предоставить возможность его совершения

138. Требования

Профессиональный скептицизмОбсуждение с командой по проекту

Процедуры по оценке риска и сопутствующие действия

Определение и оценка рисков существенных искажений, вызванных недобросовестными

действиями

Действия в ответ на риски существенных искажений, вызванных недобросовестными действиями

Оценка аудиторского доказательства

Неспособность аудитора продолжить работу над соглашением

Письменные представления руководства субъекта

Информирование руководства субъекта и лиц, наделенных руководящими полномочиями

Информирование регулирующих и правоохранительных органов

Документация

139. Процедуры по оценке риска и сопутствующие действия

Выполняя процедуры по оценке риска и сопутствующие действия сцелью получения представления о субъекте и его среде, включая

систему внутреннего контроля субъекта, в соответствии с МСА315,

аудитор должен выполнить процедуры, чтобы получить информацию,

которую можно использовать для определения рисков существенных

искажений, вызванных недобросовестными действиями .

140. Аудитор должен направить запросы руководству субъекта в связи со следующими вопросами:

Оценка руководством субъекта риска, что финансовая отчетностьможет быть существенно искажена по причине недобросовестных

действий, включая характер, масштаб и частоту таких оценок;

Процедура, используемая руководством субъекта для выявления и

реагирования на риски недобросовестных действий в субъекте

Информирование руководством субъекта лиц, наделенных

руководящими полномочиями, о процедуре выявления и реагирования

на риски недобросовестных действий, используемые субъектом

141. аудитор должен

направить запросы службе внутреннего аудита, чтобы определить,известно ли им о каких-либо фактических, подозреваемых или

предполагаемых случаях недобросовестных действий

142. аудитор должен

получить представление о том, как лица, наделенные руководящимиполномочиями, осуществляют надзор над процедурами,

используемыми руководством субъекта, чтобы определить и ответить на

риски недобросовестных действий , имеющиеся у субъекта, и

системой внутреннего контроля, которую установило руководство

субъекта, чтобы смягчить такие риски

143. Неспособность аудитора продолжать оказание услуг по договору

1. Субъект не предпринимает надлежащие действия в отношениинедобросовестных действий, которые аудитор считает необходимыми

приданных обстоятельствах, даже если несущественно для

финансовой отчетности;

2.Изучение аудитором рисков существенных искажений, вызванных

недобросовестными действиями , и результаты аудиторских тестов

указывают на значительный риск существенного повсеместного

недобросовестного действия; или

3. У аудитора имеются значительные сомнения в компетентности или

порядочности руководства субъекта или лиц, наделенных руководящими

полномочиями.

144. При таких обстоятельствах

у аудитора возникает профессиональная июридическая ответственность, и эта ответственность

варьируется в зависимости от страны.

145. Учитывая характер

недобросовестных действий и трудности, с которымисталкивается аудитор при обнаружении существенных

искажений в финансовой отчетности, очень важно, чтобы

аудитор получил письменные представления от

руководства субъекта:

146. письменные представления

Результаты оценки руководством субъекта рискасущественного искажения финансовой отчетности в

результате недобросовестных действий , и

Знания о случаях фактического, подозреваемого

недобросовестного действия , или случаях обвинения,

оказывающих влияние на субъект

147. Руководство по применению и пояснительный материал

Общий подходАудиторские процедуры в ответ на оцененные риски существенных

искажений на уровне утверждений

Адекватность представления и раскрытия

Оценка достаточности и надлежащего характера аудиторского

доказательства

Документация

148. Примеры факторов риска, связанных с искажениями в результате недобросовестных действий

руководство осуществляется одним лицом (или немногочисленнойгруппой лиц); • нет совета или комитета, эффективно осуществляющего

надзор; • субъект характеризуется неоправданно сложной

корпоративной структурой; • наблюдается высокая текучесть среди

ведущих бухгалтеров и финансистов; • налицо значительная

недоукомплектованность бухгалтерии • экономический спад в отрасли

и возрастание числа банкротств; • недостаточность оборотного

капитала; • ухудшение качественного состава доходов;

осуществление значительных инвестиций в развитие быстро

изменяющейся отрасли или в расширение ассортимента продукции;

зависимость субъекта от одного или нескольких видов продукции или

заказчиков; • финансовое давление на главных руководителей субъекта;

• воздействие на персонал бухгалтерии в связи с требованиями

подготовить финансовую отчетность в необычно короткие сроки.

149. К необычным операциям, заслуживающим особого внимания аудитора

операции, особенно в конце года, оказывающиесущественное влияние на доходы; • сложные операции или

методы бухгалтерского учета; • операции со связанными

сторонами; • чрезмерно высокую плату за услуги юристов,

консультантов или агентов в сравнении с объемом оказанных

услуг.

150. Примеры модифицирования процедур

посетить производственные помещения или провести тестирование безпредварительного предупреждения (например, провести

инвентаризацию в офисах или внезапный пересчет наличных средств);

обратиться с просьбой о проведении инвентаризации ближе к концу

года; • провести аналитические процедуры проверки по существу на

очень детальном уровне (например, сравнить объем продаж и

себестоимость продаваемых товаров в разрезе объектов и

производственных линий с ожиданиями аудитора); • использовать

компьютерные методы (например, анализ данных для тестирования на

предмет нахождения аномалий в генеральной совокупности);

проверить целостность записей и операций, осуществленных на

компьютере; • осуществить поиск дополнительных аудиторских

доказательств из внешних источников за пределами проверяемого

субъекта.

151. Примеры обстоятельств, указывающих на возможное недобросовестное действие

• нереальные сроки проведения аудиторской проверки, устанавливаемыеруководством;

• ограничение руководством масштабов аудита;

• доказательства, необычные с точки зрения документальною оформления (например,

изменение документов с помощью исправлений от руки, написанные от руки

документы, которые обычно составляются в электронном виде);

• предоставление информации с нежеланием или с большим опозданием;

• незаконченные или неадекватные в значительной мере учетные записи;

• неподтвержденные хозяйственные операции;

• существенные расхождения с ожидаемыми значениями, раскрытыми в ходе

выполнения аналитических процедур;

• доказательства неоправданно высокого уровня жизни некоторых сотрудников и

должностных лиц;

• наличие просроченной дебиторской задолженности;

• неадекватные средства контроля над компьютерной обработкой данных (например,

большое число ошибок при обработке данных, задержки в обработке результатов и

подготовке отчетов)

151

152. УК РФ Статья 159. Мошенничество

1. Мошенничество, то есть хищение чужого имущества илиприобретение права на чужое имущество

путем обмана или злоупотребления доверием, наказывается штрафом в размере до ста двадцати тысяч рублей или в

размере заработной платы или иного дохода осужденного за период до

одного года, либо обязательными работами на срок до трехсот

шестидесяти часов, либо исправительными работами на срок до одного

года, либо ограничением свободы на срок до двух лет, либо

принудительными работами на срок до двух лет, либо арестом на срок

до четырех месяцев, либо лишением свободы на срок до двух лет.

152

153. УК РФ Статья 159. Мошенничество

3. Мошенничество, совершенное лицом с использованием своегослужебного положения, а равно в крупном размере, наказывается штрафом в размере от ста тысяч до пятисот тысяч рублей

или в размере заработной платы или иного дохода осужденного за

период от одного года до трех лет, либо принудительными работами на

срок до пяти лет с ограничением свободы на срок до двух лет или без

такового, либо лишением свободы на срок до шести лет со штрафом в

размере до восьмидесяти тысяч рублей или в размере заработной

платы или иного дохода осужденного за период до шести месяцев либо

без такового и с ограничением свободы на срок до полутора лет либо

без такового.

153

154. УК РФ Статья 159. Мошенничество

5. Мошенничество, сопряженное с преднамеренным неисполнениемдоговорных обязательств в сфере предпринимательской деятельности,

если это деяние повлекло причинение значительного ущерба, наказывается штрафом в размере до трехсот тысяч рублей или в

размере заработной платы или иного дохода осужденного за период до

двух лет, либо обязательными работами на срок до четырехсот

восьмидесяти часов, либо исправительными работами на срок до двух

лет, либо принудительными работами на срок до пяти лет с

ограничением свободы на срок до одного года или без такового, либо