law

lawSimilar presentations:

")

")

Моніторинг як один із елементів внутрішнього контролю

1.

Збройні Сили УкраїниУправління внутрішнього контролю

“Моніторинг як один із елементів внутрішнього контролю.

Практичні аспекти перевірки стану організації внутрішнього

контролю у Збройних Силах України. ”

Доповідач: полковник Іван КЛОЧАНКА (головний спеціаліст відділу моніторингу

внутрішнього контролю Управління внутрішнього контролю Збройних Сил України)

2025 рік

2.

Моніторинг як один із елементів внутрішнього контролюШановні колеги! На сьогоднішньому занятті ми розглянемо один з

елементів внутрішнього контролю – моніторинг.

Перед тим як розпочати розгляд нашого навчального питання хочу

зупинитися на актуальних змінах в законодавстві щодо внутрішнього

контролю та управління ризиками.

У 2024 році постановою КМУ від 13.06.2024 № 677 були внесені зміни до

постанови КМУ від 12.12.2018 № 1062 (затверджені Основні засади

функціонуванні внутрішнього контролю у розпорядників бюджетних коштів)

Основна мета

Посилення управлінської відповідальності та підзвітності

керівників шляхом запровадження

з 2026 року декларування з внутрішнього контролю

Наслідки для

внутрішнього

контролю

Внутрішній контроль має перейти від методу

документування до методу оцінки результатів діяльності

(тобто стан результативності ВК)

3.

Актуальні зміни в законодавстві щодо внутрішнього контролюУ зв'язку зі змінами до ПКМУ №1062 у 2024 році також були внесені зміни до наказу МОУ від

02.04.2019 № 145 (наказ МОУ від 05.10. 2024 № 658)

Основні

зміни

уточнено формулювання: ”залишковий ризик”, ”план управління ризиками”, ”профіль

ризику”, ”якість внутрішнього контролю”;

деталізуються повноваження керівників та особового складу з питань внутрішнього контролю

та управління ризиками;

деталізуються

питання

ідентифікації,

оцінки

та

управління

ризиками,

а

також

запроваджується профілювання ризиків;

запроваджено обов'язковість включення заходів щодо попередження виникнення ризиків

корупції, шахрайства або зловживання службовим становищем;

визначені особливості управління ризиками в апараті Міноборони;

4.

Актуальні зміни в законодавстві щодо внутрішнього контролюзмінено терміни надання пропозицій щодо ризиків, які потребують вирішення (реагування)

на вищому рівні;

підтримка в актуальному стані реєстру ризиків та робочої документації з внутрішнього

контролю та управління ризиками здійснюється підрозділом координації внутрішнього

контролю, а у разі відсутності штатного підрозділу – одним з членів робочої групи з оцінки

ризиків, що зазначається у положенні про внутрішній контроль установи (пункт 3.4.7 Порядку);

деталізовані типові правила і процедури контролю;

уточнені питання щодо організації здійснення інформаційного та комунікаційного обміну;

уточнені окремі питання щодо моніторингу внутрішнього контролю, а також здійснення

оцінки та самооцінки внутрішнього контролю (введено оцінювальну матрицю результативності

внутрішнього контролю);

доповнено повноваження координатора та менеджера внутрішнього контролю.

5.

Моніторинг як один із елементів внутрішнього контролюЗараз переходимо до нашої основної теми – моніторинг внутрішнього

контролю.

Моніторинг - відстеження стану організації та функціонування

внутрішнього контролю в цілому та/або окремих його елементів.

Основні засади здійснення внутрішнього

контролю розпорядниками бюджетних

коштів (ПКМУ від 12.12.2018 № 1062)

Функціонування внутрішнього контролю відображається в

управлінських заходах щодо наступних питань здійснення моніторингу, а

саме:

здійснення постійного моніторингу під час поточної діяльності

установи (управлінські та наглядові заходи керівників та працівників

установи під час виконання ними своїх обов’язків для визначення та

коригування відхилень);

6.

Моніторинг як один із елементів внутрішнього контролюпроведення періодичної оцінки виконання окремих завдань та функцій

(зокрема працівниками, які не несуть відповідальності за їх виконання,

та/або підрозділом внутрішнього аудиту установи) для проведення

аналізу результативності внутрішнього контролю;

інформування керівництва установи щодо недоліків у системі

внутрішнього контролю, виявлених за результатами здійснення

моніторингу.

Запроваджений в установі моніторинг повинен забезпечувати

виявлення та оцінку відхилень у функціонуванні внутрішнього контролю

та/або окремих його елементів та вжиття заходів для усунення таких

відхилень.

Інформація про недоліки функціонування внутрішнього контролю

надається керівництву відповідного рівня. Моніторинг повинен забезпечити

повне виконання рекомендацій і пропозицій для усунення наявних та

попередження можливих недоліків системи внутрішнього контролю.

7.

Моніторинг як один із елементів внутрішнього контролюПостійний моніторинг здійснюється у ході щоденної діяльності

установи та передбачає управлінські, наглядові та інші дії керівників усіх

рівнів та особового складу для визначення і коригування відхилень від

встановленого порядку здійснення заходів внутрішнього контролю.

Для впровадження належного рівня моніторингу визначаються:

ключові заходи контролю, які підлягають моніторингу;

процедури моніторингу, які потрібно застосувати;

періодичність використання заходів моніторингу.

Інформація про недоліки функціонування внутрішнього контролю

надається керівництву відповідного рівня. Моніторинг повинен забезпечити

повне виконання рекомендацій і пропозицій для усунення наявних та

попередження можливих недоліків системи внутрішнього контролю.

8.

Моніторинг як один із елементів внутрішнього контролюЕфективність системи моніторингу досягається дотриманням

основних вимог:

визначенням пріоритетів ризиків залежно від їх впливу на досягнення

цілей установи;

визначенням

заходів

контролю,

необхідних

для

управління

пріоритетними (ключовими) ризиками;

визначенням інформації, що підтверджує ефективність реалізації заходів

контролю.

Окремі (періодичні) оцінки передбачають проведення оцінки

виконання окремих функцій, завдань, заходів контролю на періодичній

основі для проведення аналізу результативності внутрішнього контролю та

здійснюються особовим складом, який не несе відповідальності за їх

реалізацію.

9.

Моніторинг як один із елементів внутрішнього контролюПеріодичний моніторинг за функціонуванням внутрішнього контролю

та управління ризиками в органах військового управління та

підпорядкованих

військових

частинах,

установах

(організаціях)

покладається на координаторів внутрішнього контролю та менеджерів

внутрішнього контролю в межах наданих повноважень.

Моніторинг виконання плану управління ризиками здійснюється:

у Збройних Силах – підрозділом координації внутрішнього контролю у

Збройних Силах;

в органах військового управління – відповідними координаторами

внутрішнього контролю;

в інших установах – менеджерами внутрішнього контролю.

10.

Практичні аспекти перевіркистану організації внутрішнього контролю

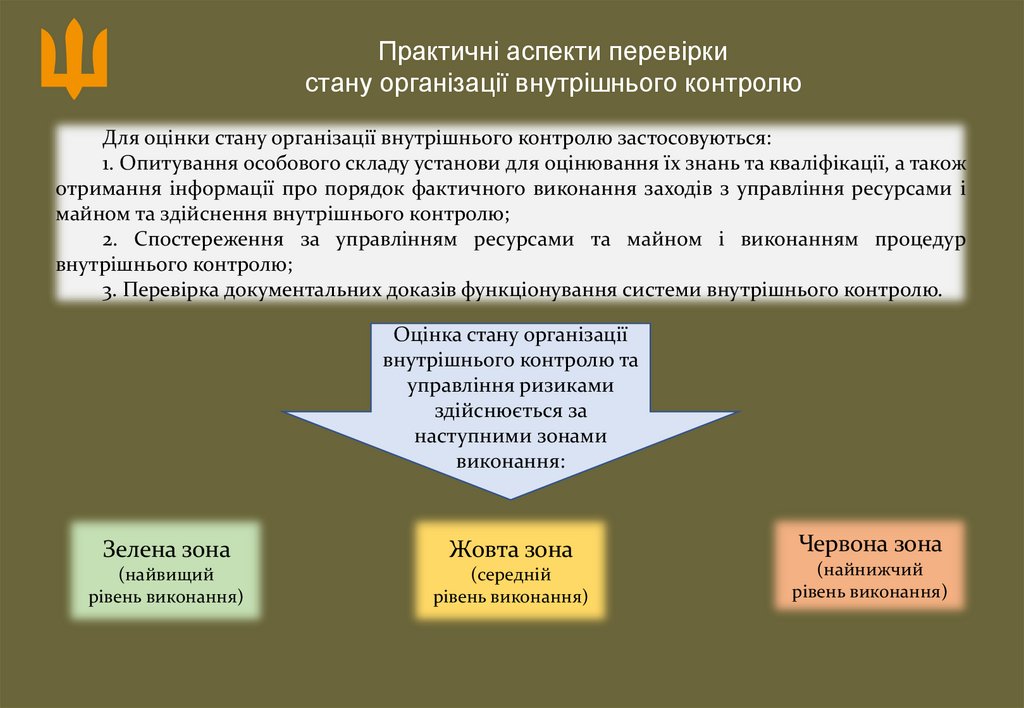

Перевірка стану організації внутрішнього контролю та управління ризиками здійснюється

відповідно до Методики перевірки стану організації внутрішнього контролю у системі

Міністерства оборони України, затвердженої 14.02.2025 Головним інспектором Міністерства

оборони України (№ 220/5/369).

Оцінка стану організації

внутрішнього контролю та

управління ризиками

включає:

Оцінку організації заходів з

впровадження на об'єкті перевірки

внутрішнього контролю та управління

ризиками

Внутрішня оцінка результативності

внутрішнього контролю

Оцінку фактичного виконання

запроваджених системою внутрішнього

контролю процедур

В органах військового управління додатково перевіряються питання здійснення координації та нагляду

за функціонуванням внутрішнього контролю та управління ризиками у підпорядкованих органах військового

управління, військових частинах, а також забезпечення інформаційного обміну з питань внутрішнього

контролю з органами військового управління вищого рівня.

11.

Практичні аспекти перевіркистану організації внутрішнього контролю

Для оцінки стану організації внутрішнього контролю застосовуються:

1. Опитування особового складу установи для оцінювання їх знань та кваліфікації, а також

отримання інформації про порядок фактичного виконання заходів з управління ресурсами і

майном та здійснення внутрішнього контролю;

2. Спостереження за управлінням ресурсами та майном і виконанням процедур

внутрішнього контролю;

3. Перевірка документальних доказів функціонування системи внутрішнього контролю.

Оцінка стану організації

внутрішнього контролю та

управління ризиками

здійснюється за

наступними зонами

виконання:

Зелена зона

Жовта зона

(найвищий

рівень виконання)

(середній

рівень виконання)

Червона зона

(найнижчий

рівень виконання)

12.

Практичні аспекти перевіркистану організації внутрішнього контролю

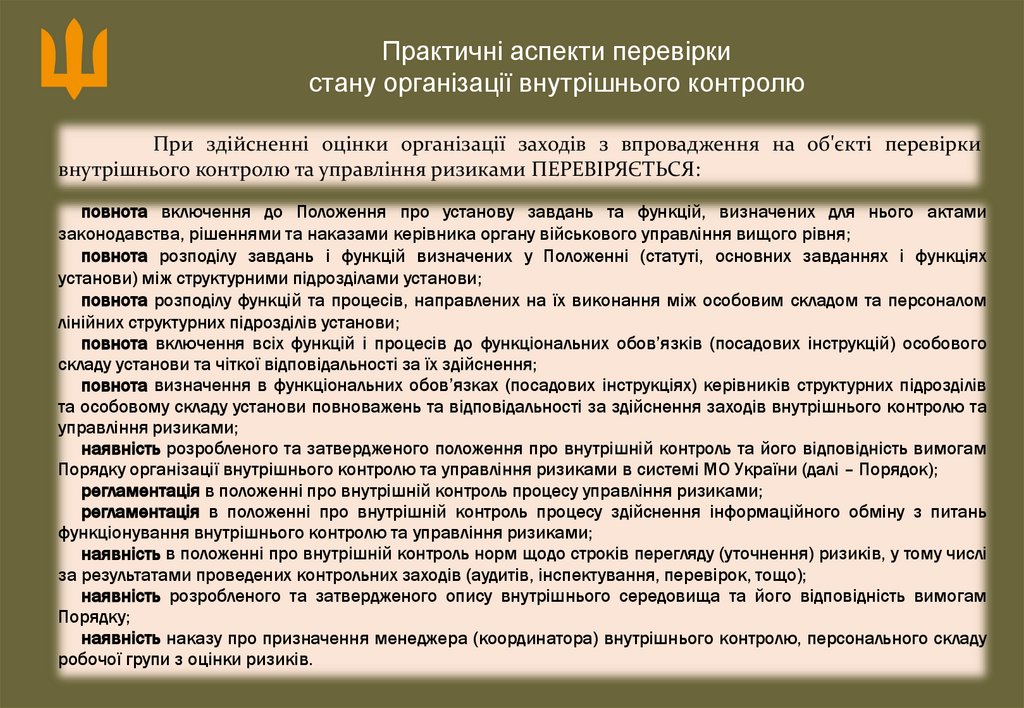

При здійсненні оцінки організації заходів з впровадження на об'єкті перевірки

внутрішнього контролю та управління ризиками ПЕРЕВІРЯЄТЬСЯ:

повнота включення до Положення про установу завдань та функцій, визначених для нього актами

законодавства, рішеннями та наказами керівника органу військового управління вищого рівня;

повнота розподілу завдань і функцій визначених у Положенні (статуті, основних завданнях і функціях

установи) між структурними підрозділами установи;

повнота розподілу функцій та процесів, направлених на їх виконання між особовим складом та персоналом

лінійних структурних підрозділів установи;

повнота включення всіх функцій і процесів до функціональних обов’язків (посадових інструкцій) особового

складу установи та чіткої відповідальності за їх здійснення;

повнота визначення в функціональних обов’язках (посадових інструкціях) керівників структурних підрозділів

та особовому складу установи повноважень та відповідальності за здійснення заходів внутрішнього контролю та

управління ризиками;

наявність розробленого та затвердженого положення про внутрішній контроль та його відповідність вимогам

Порядку організації внутрішнього контролю та управління ризиками в системі МО України (далі – Порядок);

регламентація в положенні про внутрішній контроль процесу управління ризиками;

регламентація в положенні про внутрішній контроль процесу здійснення інформаційного обміну з питань

функціонування внутрішнього контролю та управління ризиками;

наявність в положенні про внутрішній контроль норм щодо строків перегляду (уточнення) ризиків, у тому числі

за результатами проведених контрольних заходів (аудитів, інспектування, перевірок, тощо);

наявність розробленого та затвердженого опису внутрішнього середовища та його відповідність вимогам

Порядку;

наявність наказу про призначення менеджера (координатора) внутрішнього контролю, персонального складу

робочої групи з оцінки ризиків.

13.

Практичні аспекти перевіркистану організації внутрішнього контролю

За результатами оцінки організації заходів з впровадження на об'єкті перевірки

внутрішнього контролю та управління ризиками робиться відповідний ВИСНОВОК:

Організаційні заходи з

впровадження

внутрішнього контролю та

управління ризиками:

ВИКОНАНІ (зелена зона) - рівень виконання заходів у зеленій зоні становить не менше 75%, а

решта у жовтій;

ЧАСТКОВО ВИКОНАНІ (жовта зона) - рівень виконання заходів у зеленій та жовтій зонах

становить не менше 60%;

НЕ ВИКОНАНІ (червона зона) – якщо не відповідає рівням “ВИКОНАНІ” або “ВИКОНАНІ

ЧАСТКОВО”

14.

Практичні аспекти перевіркистану організації внутрішнього контролю

При здійсненні оцінки фактичного

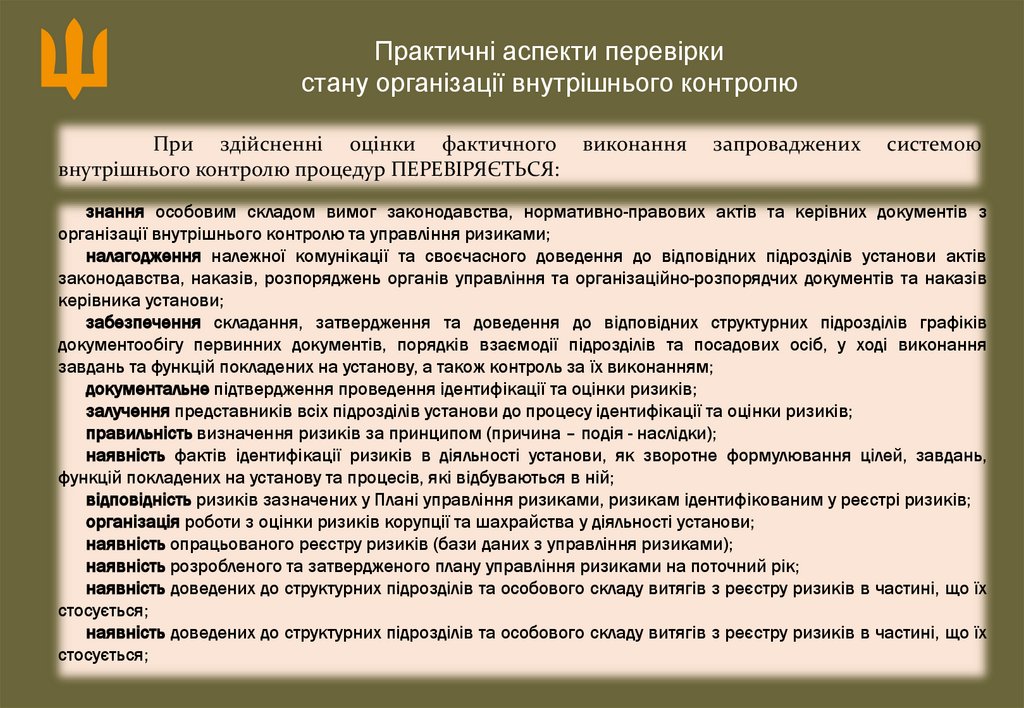

внутрішнього контролю процедур ПЕРЕВІРЯЄТЬСЯ:

виконання

запроваджених

системою

знання особовим складом вимог законодавства, нормативно-правових актів та керівних документів з

організації внутрішнього контролю та управління ризиками;

налагодження належної комунікації та своєчасного доведення до відповідних підрозділів установи актів

законодавства, наказів, розпоряджень органів управління та організаційно-розпорядчих документів та наказів

керівника установи;

забезпечення складання, затвердження та доведення до відповідних структурних підрозділів графіків

документообігу первинних документів, порядків взаємодії підрозділів та посадових осіб, у ході виконання

завдань та функцій покладених на установу, а також контроль за їх виконанням;

документальне підтвердження проведення ідентифікації та оцінки ризиків;

залучення представників всіх підрозділів установи до процесу ідентифікації та оцінки ризиків;

правильність визначення ризиків за принципом (причина – подія - наслідки);

наявність фактів ідентифікації ризиків в діяльності установи, як зворотне формулювання цілей, завдань,

функцій покладених на установу та процесів, які відбуваються в ній;

відповідність ризиків зазначених у Плані управління ризиками, ризикам ідентифікованим у реєстрі ризиків;

організація роботи з оцінки ризиків корупції та шахрайства у діяльності установи;

наявність опрацьованого реєстру ризиків (бази даних з управління ризиками);

наявність розробленого та затвердженого плану управління ризиками на поточний рік;

наявність доведених до структурних підрозділів та особового складу витягів з реєстру ризиків в частині, що їх

стосується;

наявність доведених до структурних підрозділів та особового складу витягів з реєстру ризиків в частині, що їх

стосується;

15.

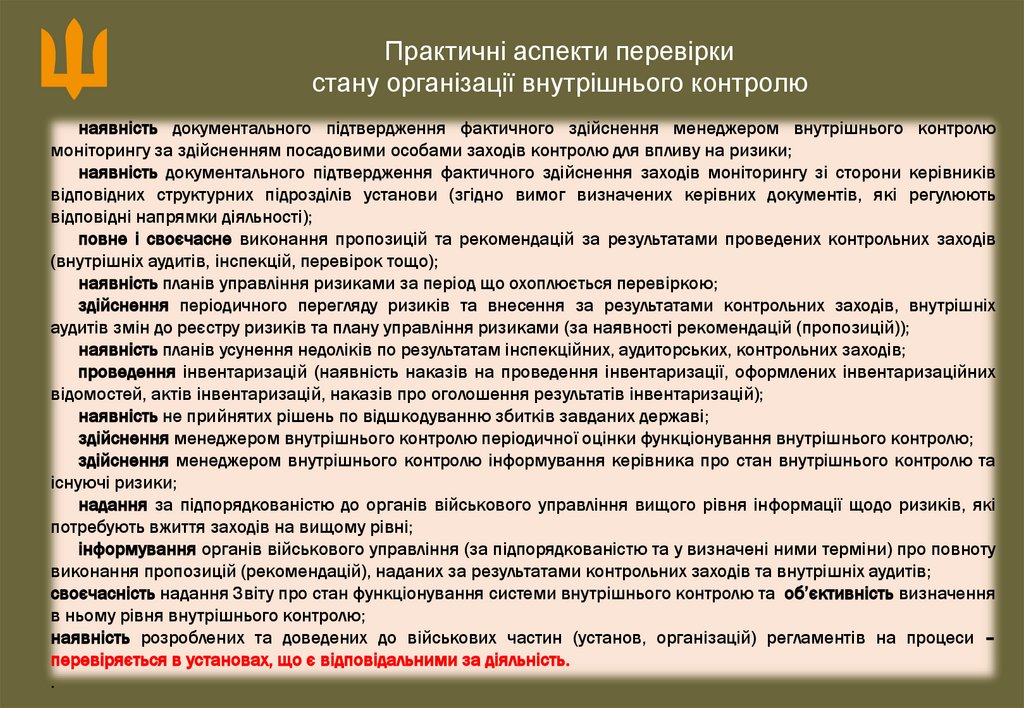

Практичні аспекти перевіркистану організації внутрішнього контролю

наявність документального підтвердження фактичного здійснення менеджером внутрішнього контролю

моніторингу за здійсненням посадовими особами заходів контролю для впливу на ризики;

наявність документального підтвердження фактичного здійснення заходів моніторингу зі сторони керівників

відповідних структурних підрозділів установи (згідно вимог визначених керівних документів, які регулюють

відповідні напрямки діяльності);

повне і своєчасне виконання пропозицій та рекомендацій за результатами проведених контрольних заходів

(внутрішніх аудитів, інспекцій, перевірок тощо);

наявність планів управління ризиками за період що охоплюється перевіркою;

здійснення періодичного перегляду ризиків та внесення за результатами контрольних заходів, внутрішніх

аудитів змін до реєстру ризиків та плану управління ризиками (за наявності рекомендацій (пропозицій));

наявність планів усунення недоліків по результатам інспекційних, аудиторських, контрольних заходів;

проведення інвентаризацій (наявність наказів на проведення інвентаризації, оформлених інвентаризаційних

відомостей, актів інвентаризацій, наказів про оголошення результатів інвентаризацій);

наявність не прийнятих рішень по відшкодуванню збитків завданих державі;

здійснення менеджером внутрішнього контролю періодичної оцінки функціонування внутрішнього контролю;

здійснення менеджером внутрішнього контролю інформування керівника про стан внутрішнього контролю та

існуючі ризики;

надання за підпорядкованістю до органів військового управління вищого рівня інформації щодо ризиків, які

потребують вжиття заходів на вищому рівні;

інформування органів військового управління (за підпорядкованістю та у визначені ними терміни) про повноту

виконання пропозицій (рекомендацій), наданих за результатами контрольних заходів та внутрішніх аудитів;

своєчасність надання Звіту про стан функціонування системи внутрішнього контролю та об’єктивність визначення

в ньому рівня внутрішнього контролю;

наявність розроблених та доведених до військових частин (установ, організацій) регламентів на процеси –

перевіряється в установах, що є відповідальними за діяльність.

.

16.

Практичні аспекти перевіркистану організації внутрішнього контролю

За результатами оцінки фактичного виконання запроваджених

внутрішнього контролю процедур робиться відповідний ВИСНОВОК:

системою

Запроваджені системою

внутрішнього контролю

процедури:

ВИКОНУЮТЬСЯ (зелена зона) - рівень виконання заходів у зеленій зоні становить не менше

60%, а у червоній не більше 15%;

ВИКОНУЮТЬСЯ ЧАСТКОВО (жовта зона) - рівень виконання заходів у зеленій та жовтій

зонах становить не менше 70%;

НЕ ВИКОНУЮТЬСЯ (червона зона) – якщо не відповідає рівням “виконуються” або

“виконуються частково”.

17.

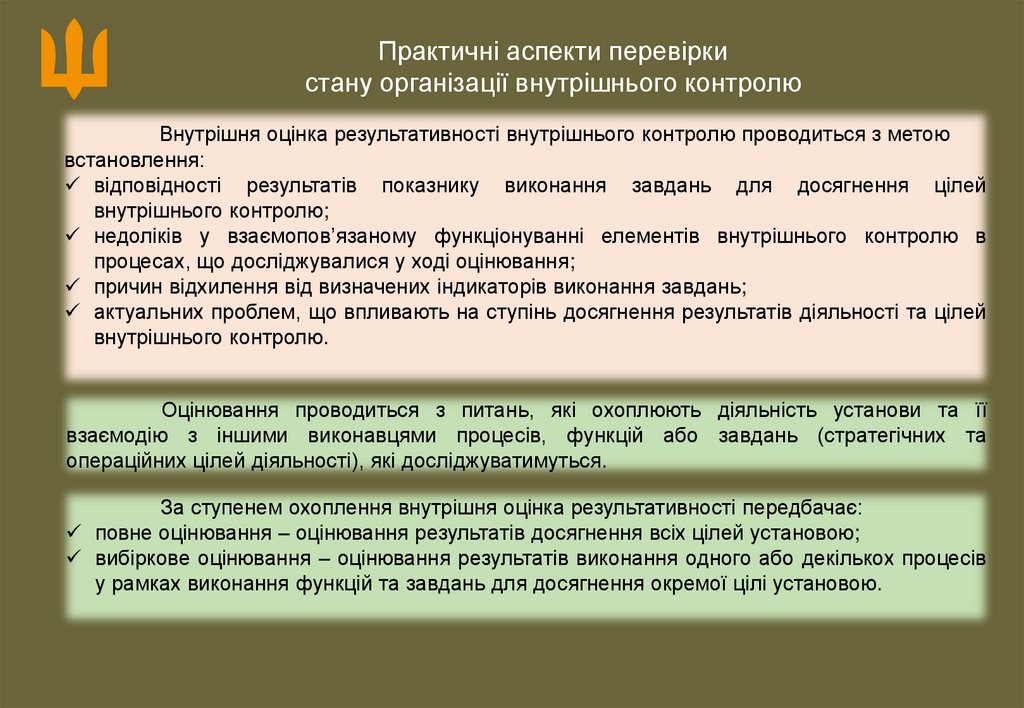

Практичні аспекти перевіркистану організації внутрішнього контролю

Внутрішня оцінка результативності внутрішнього контролю проводиться з метою

встановлення:

відповідності результатів показнику виконання завдань для досягнення цілей

внутрішнього контролю;

недоліків у взаємопов’язаному функціонуванні елементів внутрішнього контролю в

процесах, що досліджувалися у ході оцінювання;

причин відхилення від визначених індикаторів виконання завдань;

актуальних проблем, що впливають на ступінь досягнення результатів діяльності та цілей

внутрішнього контролю.

Оцінювання проводиться з питань, які охоплюють діяльність установи та її

взаємодію з іншими виконавцями процесів, функцій або завдань (стратегічних та

операційних цілей діяльності), які досліджуватимуться.

За ступенем охоплення внутрішня оцінка результативності передбачає:

повне оцінювання – оцінювання результатів досягнення всіх цілей установою;

вибіркове оцінювання – оцінювання результатів виконання одного або декількох процесів

у рамках виконання функцій та завдань для досягнення окремої цілі установою.

18.

Практичні аспекти перевіркистану організації внутрішнього контролю

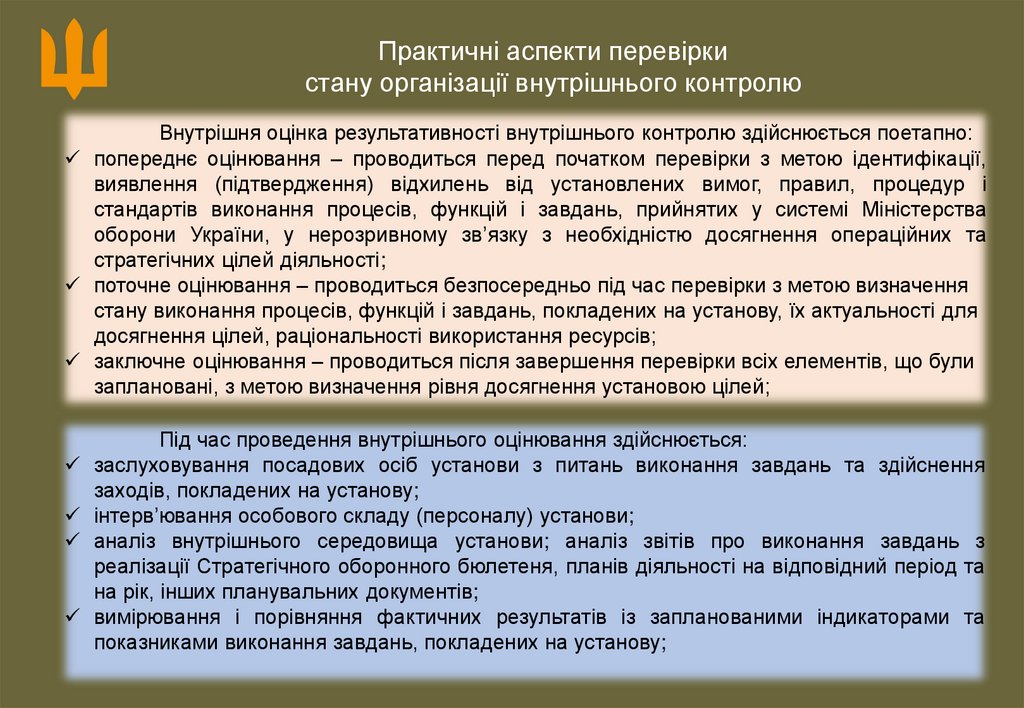

Внутрішня оцінка результативності внутрішнього контролю здійснюється поетапно:

попереднє оцінювання – проводиться перед початком перевірки з метою ідентифікації,

виявлення (підтвердження) відхилень від установлених вимог, правил, процедур і

стандартів виконання процесів, функцій і завдань, прийнятих у системі Міністерства

оборони України, у нерозривному зв’язку з необхідністю досягнення операційних та

стратегічних цілей діяльності;

поточне оцінювання – проводиться безпосередньо під час перевірки з метою визначення

стану виконання процесів, функцій і завдань, покладених на установу, їх актуальності для

досягнення цілей, раціональності використання ресурсів;

заключне оцінювання – проводиться після завершення перевірки всіх елементів, що були

заплановані, з метою визначення рівня досягнення установою цілей;

Під час проведення внутрішнього оцінювання здійснюється:

заслуховування посадових осіб установи з питань виконання завдань та здійснення

заходів, покладених на установу;

інтерв’ювання особового складу (персоналу) установи;

аналіз внутрішнього середовища установи; аналіз звітів про виконання завдань з

реалізації Стратегічного оборонного бюлетеня, планів діяльності на відповідний період та

на рік, інших планувальних документів;

вимірювання і порівняння фактичних результатів із запланованими індикаторами та

показниками виконання завдань, покладених на установу;

19.

Практичні аспекти перевіркистану організації внутрішнього контролю

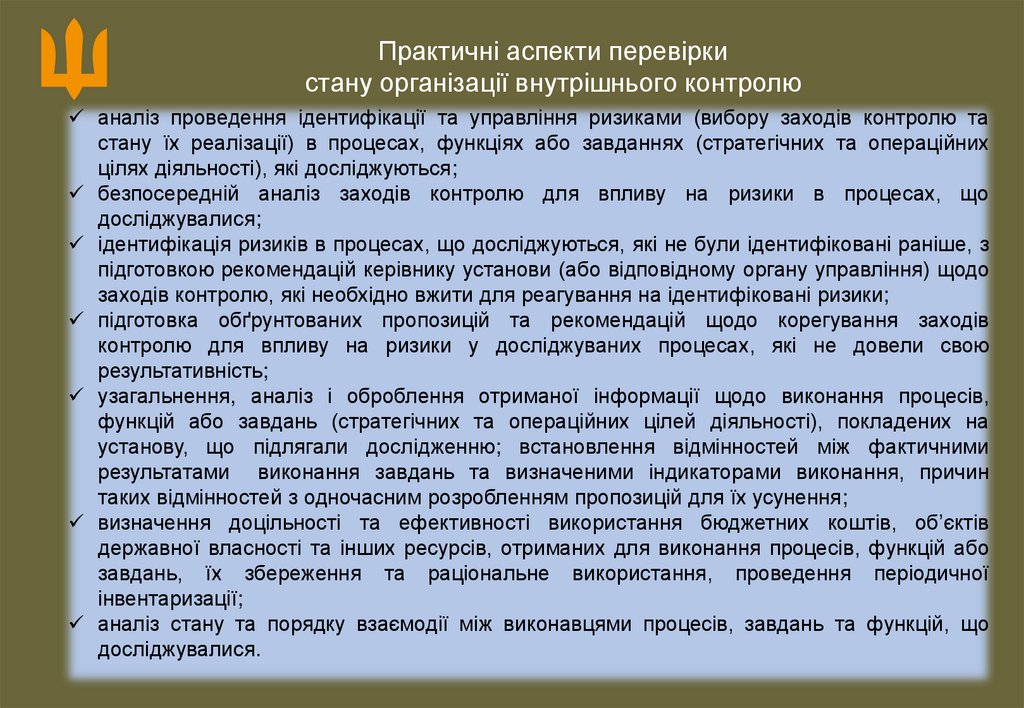

аналіз проведення ідентифікації та управління ризиками (вибору заходів контролю та

стану їх реалізації) в процесах, функціях або завданнях (стратегічних та операційних

цілях діяльності), які досліджуються;

безпосередній аналіз заходів контролю для впливу на ризики в процесах, що

досліджувалися;

ідентифікація ризиків в процесах, що досліджуються, які не були ідентифіковані раніше, з

підготовкою рекомендацій керівнику установи (або відповідному органу управління) щодо

заходів контролю, які необхідно вжити для реагування на ідентифіковані ризики;

підготовка обґрунтованих пропозицій та рекомендацій щодо корегування заходів

контролю для впливу на ризики у досліджуваних процесах, які не довели свою

результативність;

узагальнення, аналіз і оброблення отриманої інформації щодо виконання процесів,

функцій або завдань (стратегічних та операційних цілей діяльності), покладених на

установу, що підлягали дослідженню; встановлення відмінностей між фактичними

результатами виконання завдань та визначеними індикаторами виконання, причин

таких відмінностей з одночасним розробленням пропозицій для їх усунення;

визначення доцільності та ефективності використання бюджетних коштів, об’єктів

державної власності та інших ресурсів, отриманих для виконання процесів, функцій або

завдань, їх збереження та раціональне використання, проведення періодичної

інвентаризації;

аналіз стану та порядку взаємодії між виконавцями процесів, завдань та функцій, що

досліджувалися.

20.

Практичні аспекти перевіркистану організації внутрішнього контролю

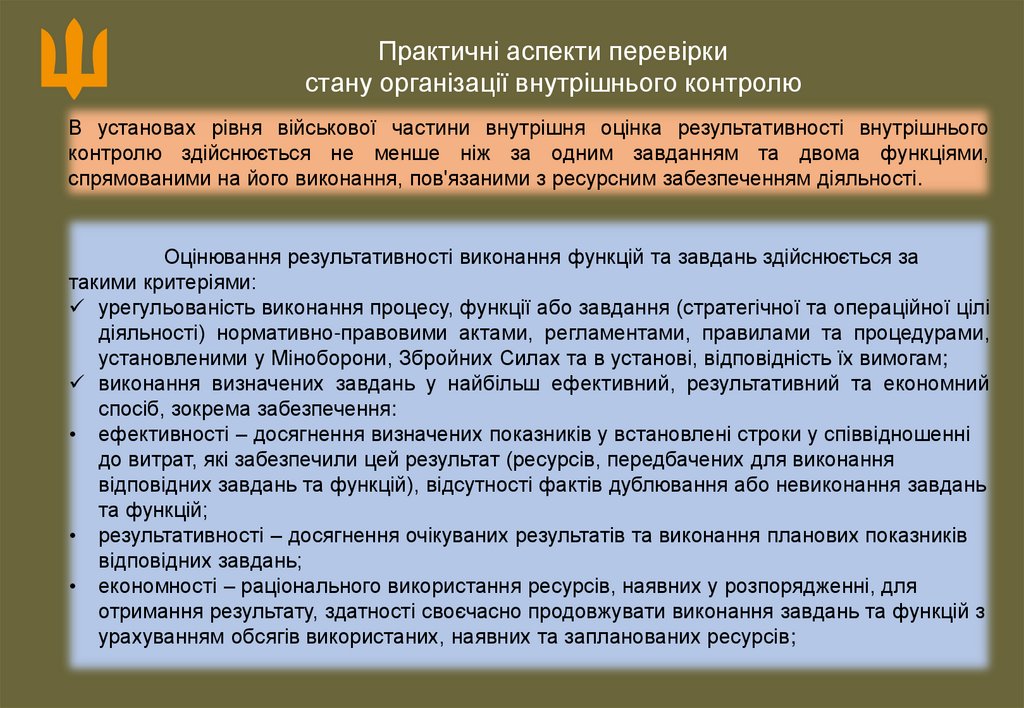

В установах рівня військової частини внутрішня оцінка результативності внутрішнього

контролю здійснюється не менше ніж за одним завданням та двома функціями,

спрямованими на його виконання, пов'язаними з ресурсним забезпеченням діяльності.

Оцінювання результативності виконання функцій та завдань здійснюється за

такими критеріями:

урегульованість виконання процесу, функції або завдання (стратегічної та операційної цілі

діяльності) нормативно-правовими актами, регламентами, правилами та процедурами,

установленими у Міноборони, Збройних Силах та в установі, відповідність їх вимогам;

виконання визначених завдань у найбільш ефективний, результативний та економний

спосіб, зокрема забезпечення:

• ефективності – досягнення визначених показників у встановлені строки у співвідношенні

до витрат, які забезпечили цей результат (ресурсів, передбачених для виконання

відповідних завдань та функцій), відсутності фактів дублювання або невиконання завдань

та функцій;

• результативності – досягнення очікуваних результатів та виконання планових показників

відповідних завдань;

• економності – раціонального використання ресурсів, наявних у розпорядженні, для

отримання результату, здатності своєчасно продовжувати виконання завдань та функцій з

урахуванням обсягів використаних, наявних та запланованих ресурсів;

21.

Практичні аспекти перевіркистану організації внутрішнього контролю

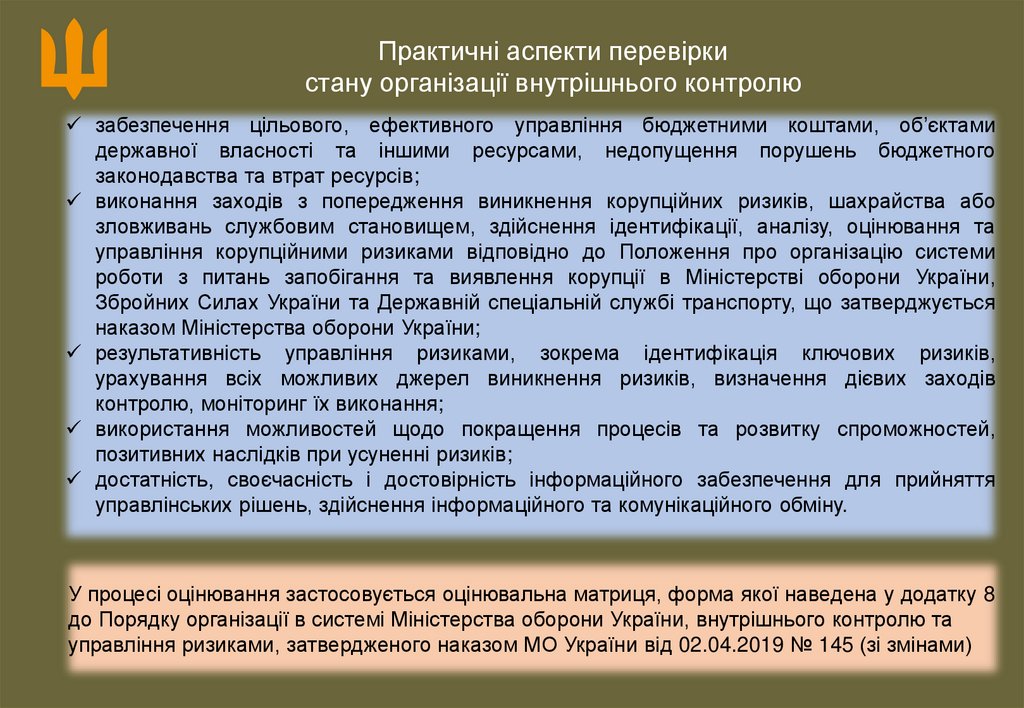

забезпечення цільового, ефективного управління бюджетними коштами, об’єктами

державної власності та іншими ресурсами, недопущення порушень бюджетного

законодавства та втрат ресурсів;

виконання заходів з попередження виникнення корупційних ризиків, шахрайства або

зловживань службовим становищем, здійснення ідентифікації, аналізу, оцінювання та

управління корупційними ризиками відповідно до Положення про організацію системи

роботи з питань запобігання та виявлення корупції в Міністерстві оборони України,

Збройних Силах України та Державній спеціальній службі транспорту, що затверджується

наказом Міністерства оборони України;

результативність управління ризиками, зокрема ідентифікація ключових ризиків,

урахування всіх можливих джерел виникнення ризиків, визначення дієвих заходів

контролю, моніторинг їх виконання;

використання можливостей щодо покращення процесів та розвитку спроможностей,

позитивних наслідків при усуненні ризиків;

достатність, своєчасність і достовірність інформаційного забезпечення для прийняття

управлінських рішень, здійснення інформаційного та комунікаційного обміну.

У процесі оцінювання застосовується оцінювальна матриця, форма якої наведена у додатку 8

до Порядку організації в системі Міністерства оборони України, внутрішнього контролю та

управління ризиками, затвердженого наказом МО України від 02.04.2019 № 145 (зі змінами)

22.

Практичні аспекти перевіркистану організації внутрішнього контролю

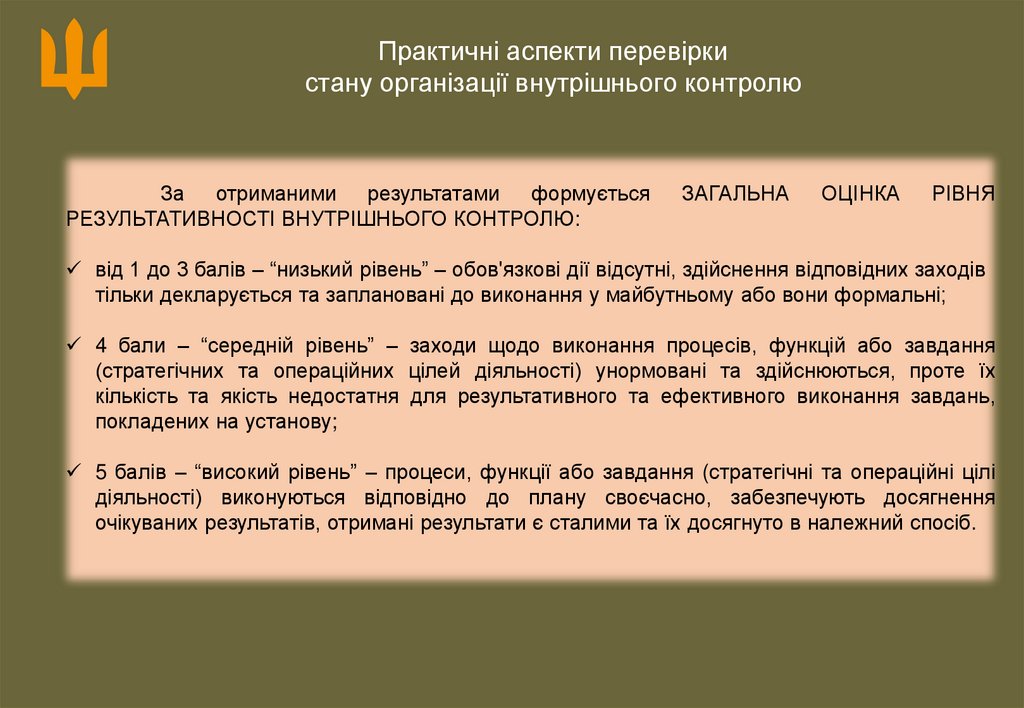

За отриманими результатами формується

РЕЗУЛЬТАТИВНОСТІ ВНУТРІШНЬОГО КОНТРОЛЮ:

ЗАГАЛЬНА

ОЦІНКА

РІВНЯ

від 1 до 3 балів – “низький рівень” – обов'язкові дії відсутні, здійснення відповідних заходів

тільки декларується та заплановані до виконання у майбутньому або вони формальні;

4 бали – “середній рівень” – заходи щодо виконання процесів, функцій або завдання

(стратегічних та операційних цілей діяльності) унормовані та здійснюються, проте їх

кількість та якість недостатня для результативного та ефективного виконання завдань,

покладених на установу;

5 балів – “високий рівень” – процеси, функції або завдання (стратегічні та операційні цілі

діяльності) виконуються відповідно до плану своєчасно, забезпечують досягнення

очікуваних результатів, отримані результати є сталими та їх досягнуто в належний спосіб.

23.

Практичні аспекти перевіркистану організації внутрішнього контролю

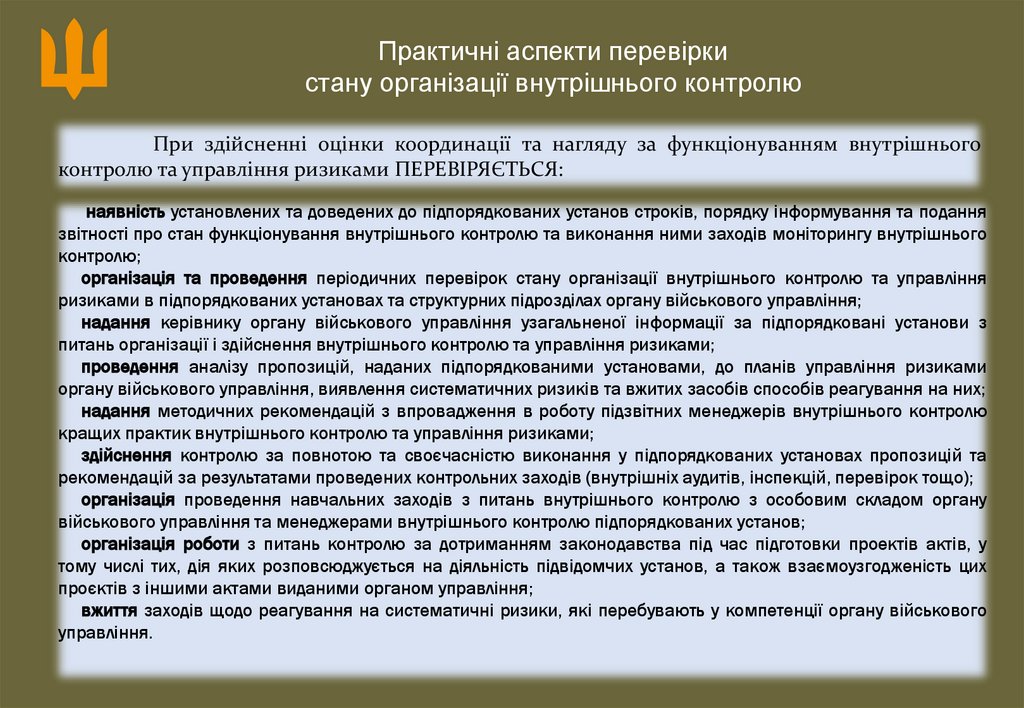

При здійсненні оцінки координації та нагляду за функціонуванням внутрішнього

контролю та управління ризиками ПЕРЕВІРЯЄТЬСЯ:

наявність установлених та доведених до підпорядкованих установ строків, порядку інформування та подання

звітності про стан функціонування внутрішнього контролю та виконання ними заходів моніторингу внутрішнього

контролю;

організація та проведення періодичних перевірок стану організації внутрішнього контролю та управління

ризиками в підпорядкованих установах та структурних підрозділах органу військового управління;

надання керівнику органу військового управління узагальненої інформації за підпорядковані установи з

питань організації і здійснення внутрішнього контролю та управління ризиками;

проведення аналізу пропозицій, наданих підпорядкованими установами, до планів управління ризиками

органу військового управління, виявлення систематичних ризиків та вжитих засобів способів реагування на них;

надання методичних рекомендацій з впровадження в роботу підзвітних менеджерів внутрішнього контролю

кращих практик внутрішнього контролю та управління ризиками;

здійснення контролю за повнотою та своєчасністю виконання у підпорядкованих установах пропозицій та

рекомендацій за результатами проведених контрольних заходів (внутрішніх аудитів, інспекцій, перевірок тощо);

організація проведення навчальних заходів з питань внутрішнього контролю з особовим складом органу

військового управління та менеджерами внутрішнього контролю підпорядкованих установ;

організація роботи з питань контролю за дотриманням законодавства під час підготовки проектів актів, у

тому числі тих, дія яких розповсюджується на діяльність підвідомчих установ, а також взаємоузгодженість цих

проєктів з іншими актами виданими органом управління;

вжиття заходів щодо реагування на систематичні ризики, які перебувають у компетенції органу військового

управління.

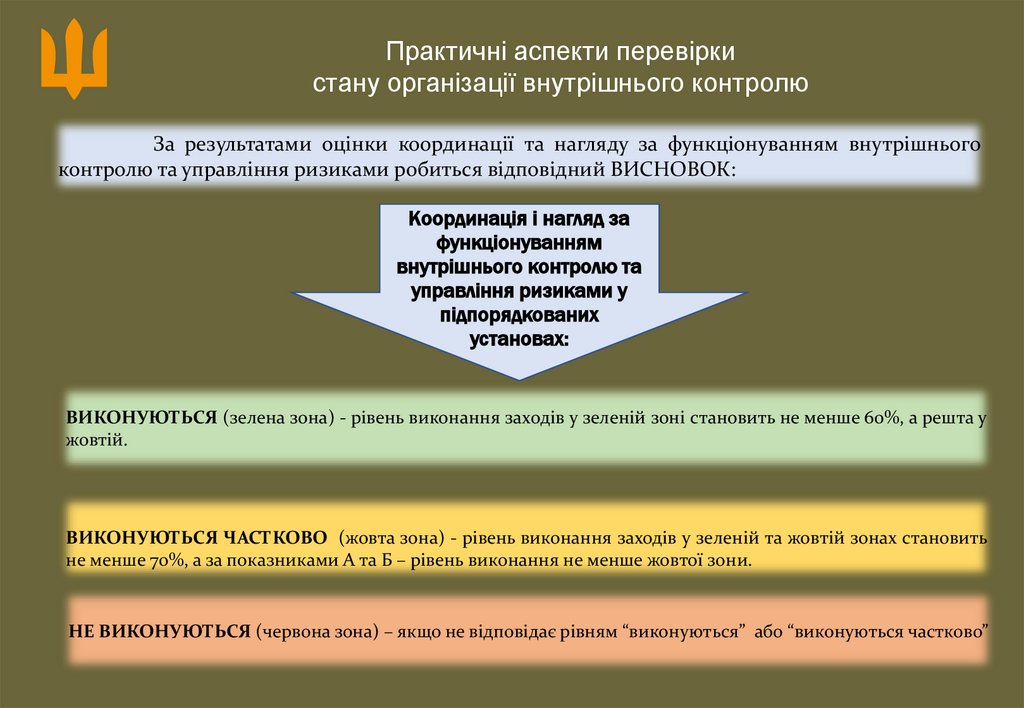

24.

Практичні аспекти перевіркистану організації внутрішнього контролю

За результатами оцінки координації та нагляду за функціонуванням внутрішнього

контролю та управління ризиками робиться відповідний ВИСНОВОК:

Координація і нагляд за

функціонуванням

внутрішнього контролю та

управління ризиками у

підпорядкованих

установах:

ВИКОНУЮТЬСЯ (зелена зона) - рівень виконання заходів у зеленій зоні становить не менше 60%, а решта у

жовтій.

ВИКОНУЮТЬСЯ ЧАСТКОВО (жовта зона) - рівень виконання заходів у зеленій та жовтій зонах становить

не менше 70%, а за показниками А та Б – рівень виконання не менше жовтої зони.

НЕ ВИКОНУЮТЬСЯ (червона зона) – якщо не відповідає рівням “виконуються” або “виконуються частково”

25.

Практичні аспекти перевіркистану організації внутрішнього контролю

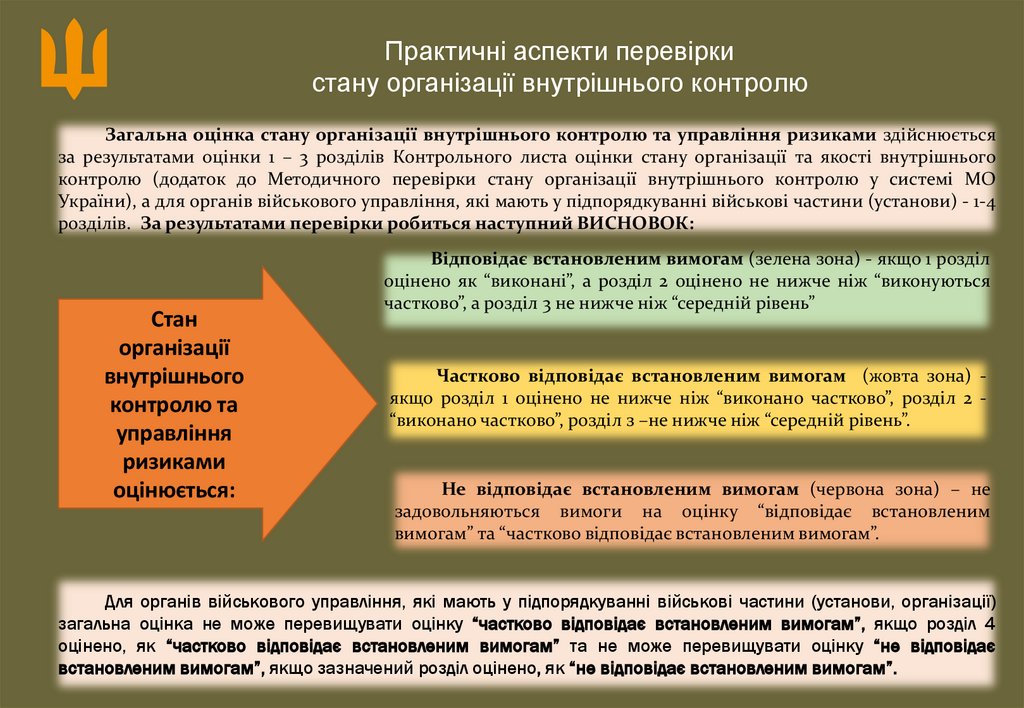

Загальна оцінка стану організації внутрішнього контролю та управління ризиками здійснюється

за результатами оцінки 1 – 3 розділів Контрольного листа оцінки стану організації та якості внутрішнього

контролю (додаток до Методичного перевірки стану організації внутрішнього контролю у системі МО

України), а для органів військового управління, які мають у підпорядкуванні військові частини (установи) - 1-4

розділів. За результатами перевірки робиться наступний ВИСНОВОК:

Стан

організації

внутрішнього

контролю та

управління

ризиками

оцінюється:

Відповідає встановленим вимогам (зелена зона) - якщо 1 розділ

оцінено як “виконані”, а розділ 2 оцінено не нижче ніж “виконуються

частково”, а розділ 3 не нижче ніж “середній рівень”

Частково відповідає встановленим вимогам (жовта зона) якщо розділ 1 оцінено не нижче ніж “виконано частково”, розділ 2 “виконано частково”, розділ з –не нижче ніж “середній рівень”.

Не відповідає встановленим вимогам (червона зона) – не

задовольняються вимоги на оцінку “відповідає встановленим

вимогам” та “частково відповідає встановленим вимогам”.

Для органів військового управління, які мають у підпорядкуванні військові частини (установи, організації)

загальна оцінка не може перевищувати оцінку “частково відповідає встановленим вимогам”, якщо розділ 4

оцінено, як “частково відповідає встановленим вимогам” та не може перевищувати оцінку “не відповідає

встановленим вимогам”, якщо зазначений розділ оцінено, як “не відповідає встановленим вимогам”.

26.

Типові недолікив організації внутрішнього контролю та управління ризиками

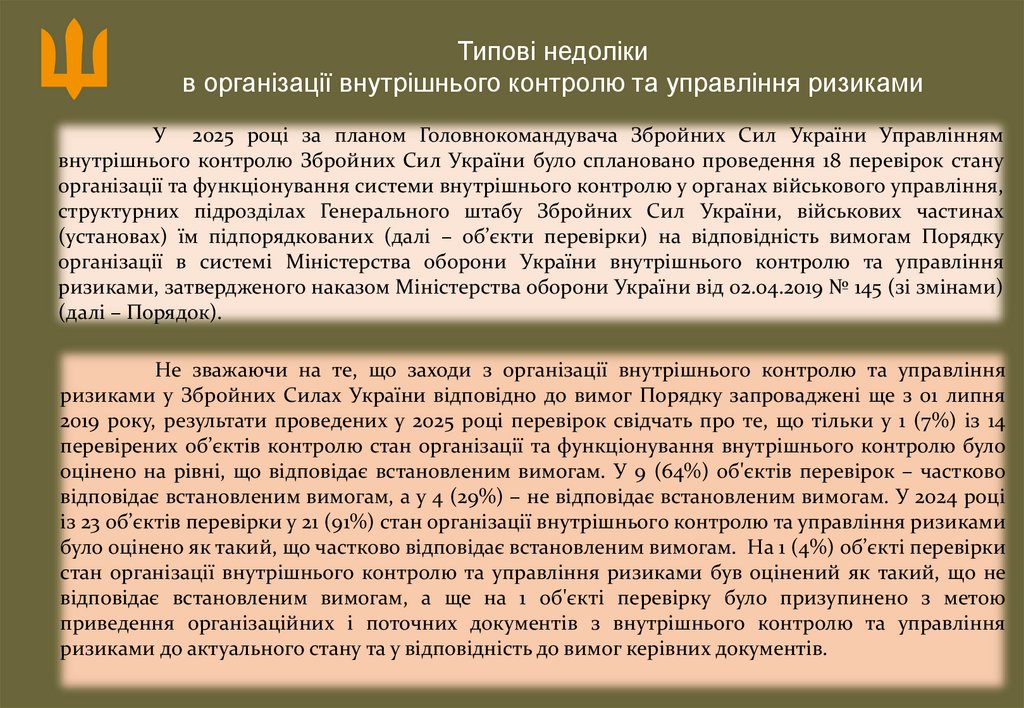

У 2025 році за планом Головнокомандувача Збройних Сил України Управлінням

внутрішнього контролю Збройних Сил України було сплановано проведення 18 перевірок стану

організації та функціонування системи внутрішнього контролю у органах військового управління,

структурних підрозділах Генерального штабу Збройних Сил України, військових частинах

(установах) їм підпорядкованих (далі – об’єкти перевірки) на відповідність вимогам Порядку

організації в системі Міністерства оборони України внутрішнього контролю та управління

ризиками, затвердженого наказом Міністерства оборони України від 02.04.2019 № 145 (зі змінами)

(далі – Порядок).

Не зважаючи на те, що заходи з організації внутрішнього контролю та управління

ризиками у Збройних Силах України відповідно до вимог Порядку запроваджені ще з 01 липня

2019 року, результати проведених у 2025 році перевірок свідчать про те, що тільки у 1 (7%) із 14

перевірених об’єктів контролю стан організації та функціонування внутрішнього контролю було

оцінено на рівні, що відповідає встановленим вимогам. У 9 (64%) об'єктів перевірок – частково

відповідає встановленим вимогам, а у 4 (29%) – не відповідає встановленим вимогам. У 2024 році

із 23 об’єктів перевірки у 21 (91%) стан організації внутрішнього контролю та управління ризиками

було оцінено як такий, що частково відповідає встановленим вимогам. На 1 (4%) об’єкті перевірки

стан організації внутрішнього контролю та управління ризиками був оцінений як такий, що не

відповідає встановленим вимогам, а ще на 1 об'єкті перевірку було призупинено з метою

приведення організаційних і поточних документів з внутрішнього контролю та управління

ризиками до актуального стану та у відповідність до вимог керівних документів.

27.

Типові недолікив організації внутрішнього контролю та управління ризиками

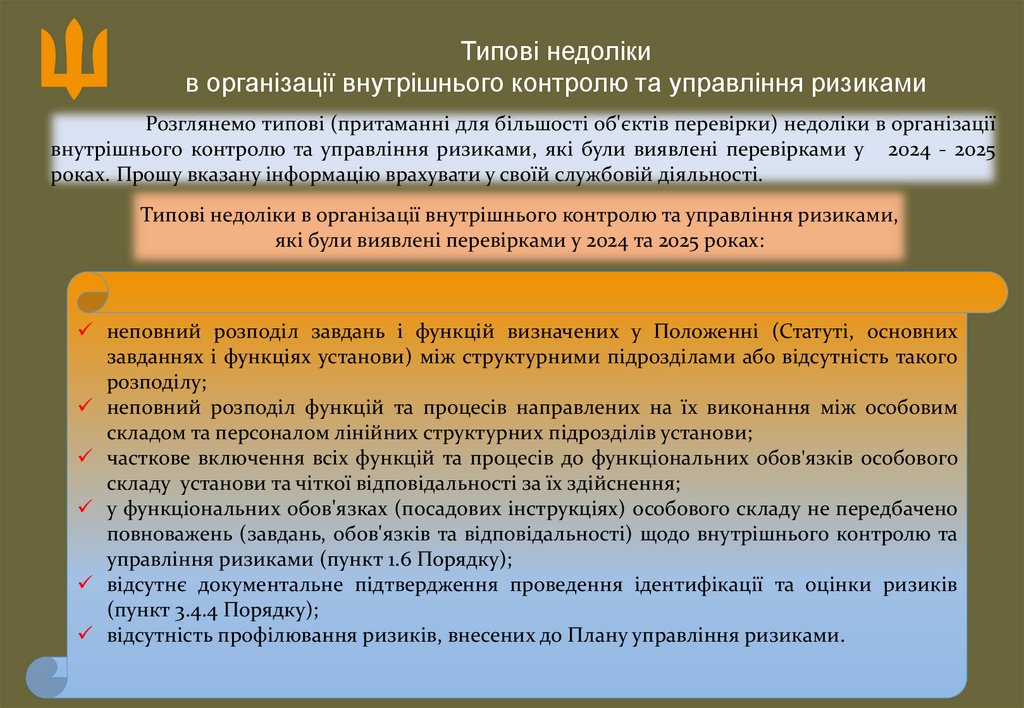

Розглянемо типові (притаманні для більшості об'єктів перевірки) недоліки в організації

внутрішнього контролю та управління ризиками, які були виявлені перевірками у 2024 - 2025

роках. Прошу вказану інформацію врахувати у своїй службовій діяльності.

Типові недоліки в організації внутрішнього контролю та управління ризиками,

які були виявлені перевірками у 2024 та 2025 роках:

неповний розподіл завдань і функцій визначених у Положенні (Статуті, основних

завданнях і функціях установи) між структурними підрозділами або відсутність такого

розподілу;

неповний розподіл функцій та процесів направлених на їх виконання між особовим

складом та персоналом лінійних структурних підрозділів установи;

часткове включення всіх функцій та процесів до функціональних обов'язків особового

складу установи та чіткої відповідальності за їх здійснення;

у функціональних обов'язках (посадових інструкціях) особового складу не передбачено

повноважень (завдань, обов'язків та відповідальності) щодо внутрішнього контролю та

управління ризиками (пункт 1.6 Порядку);

відсутнє документальне підтвердження проведення ідентифікації та оцінки ризиків

(пункт 3.4.4 Порядку);

відсутність профілювання ризиків, внесених до Плану управління ризиками.

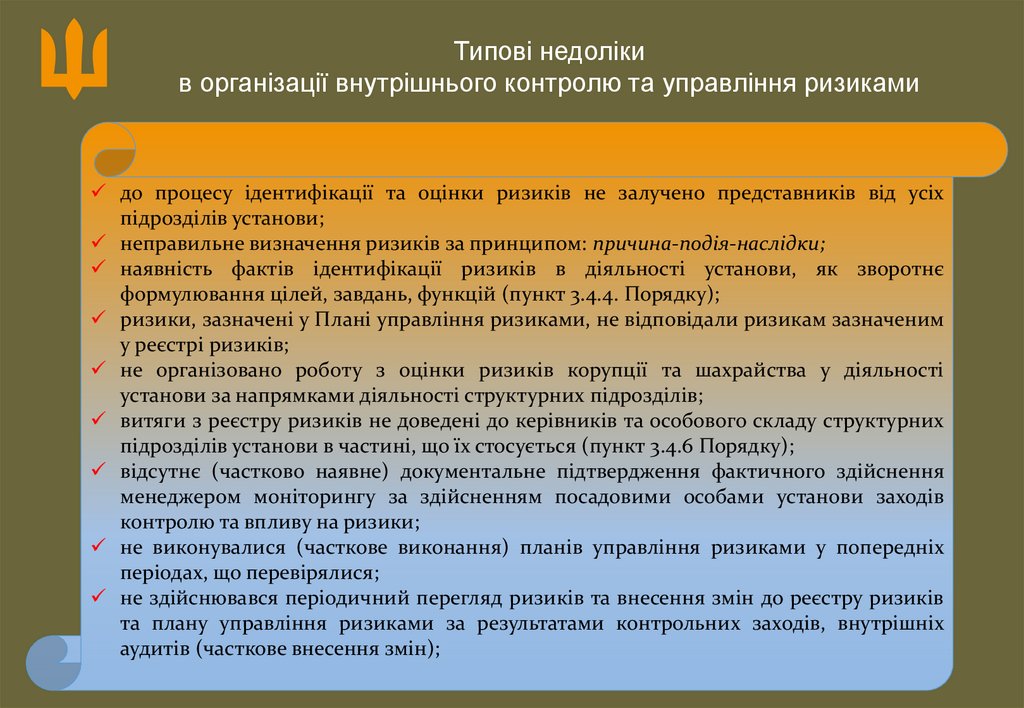

28.

Типові недолікив організації внутрішнього контролю та управління ризиками

до процесу ідентифікації та оцінки ризиків не залучено представників від усіх

підрозділів установи;

неправильне визначення ризиків за принципом: причина-подія-наслідки;

наявність фактів ідентифікації ризиків в діяльності установи, як зворотнє

формулювання цілей, завдань, функцій (пункт 3.4.4. Порядку);

ризики, зазначені у Плані управління ризиками, не відповідали ризикам зазначеним

у реєстрі ризиків;

не організовано роботу з оцінки ризиків корупції та шахрайства у діяльності

установи за напрямками діяльності структурних підрозділів;

витяги з реєстру ризиків не доведені до керівників та особового складу структурних

підрозділів установи в частині, що їх стосується (пункт 3.4.6 Порядку);

відсутнє (частково наявне) документальне підтвердження фактичного здійснення

менеджером моніторингу за здійсненням посадовими особами установи заходів

контролю та впливу на ризики;

не виконувалися (часткове виконання) планів управління ризиками у попередніх

періодах, що перевірялися;

не здійснювався періодичний перегляд ризиків та внесення змін до реєстру ризиків

та плану управління ризиками за результатами контрольних заходів, внутрішніх

аудитів (часткове внесення змін);

29.

Типові недолікив організації внутрішнього контролю та управління ризиками

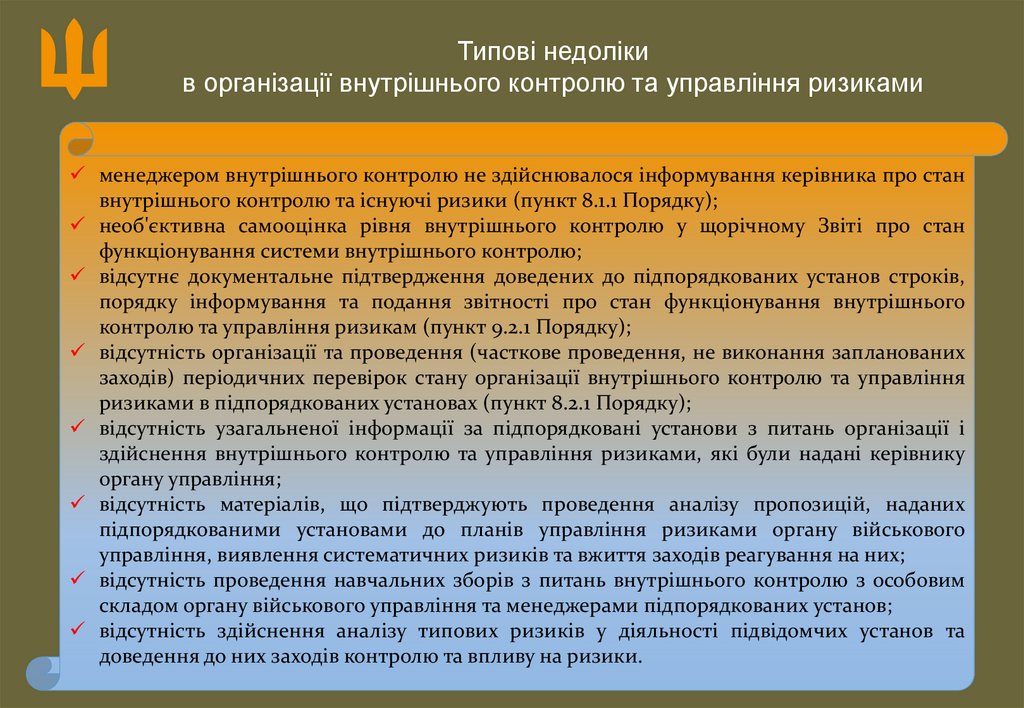

менеджером внутрішнього контролю не здійснювалося інформування керівника про стан

внутрішнього контролю та існуючі ризики (пункт 8.1.1 Порядку);

необ'єктивна самооцінка рівня внутрішнього контролю у щорічному Звіті про стан

функціонування системи внутрішнього контролю;

відсутнє документальне підтвердження доведених до підпорядкованих установ строків,

порядку інформування та подання звітності про стан функціонування внутрішнього

контролю та управління ризикам (пункт 9.2.1 Порядку);

відсутність організації та проведення (часткове проведення, не виконання запланованих

заходів) періодичних перевірок стану організації внутрішнього контролю та управління

ризиками в підпорядкованих установах (пункт 8.2.1 Порядку);

відсутність узагальненої інформації за підпорядковані установи з питань організації і

здійснення внутрішнього контролю та управління ризиками, які були надані керівнику

органу управління;

відсутність матеріалів, що підтверджують проведення аналізу пропозицій, наданих

підпорядкованими установами до планів управління ризиками органу військового

управління, виявлення систематичних ризиків та вжиття заходів реагування на них;

відсутність проведення навчальних зборів з питань внутрішнього контролю з особовим

складом органу військового управління та менеджерами підпорядкованих установ;

відсутність здійснення аналізу типових ризиків у діяльності підвідомчих установ та

доведення до них заходів контролю та впливу на ризики.

30.

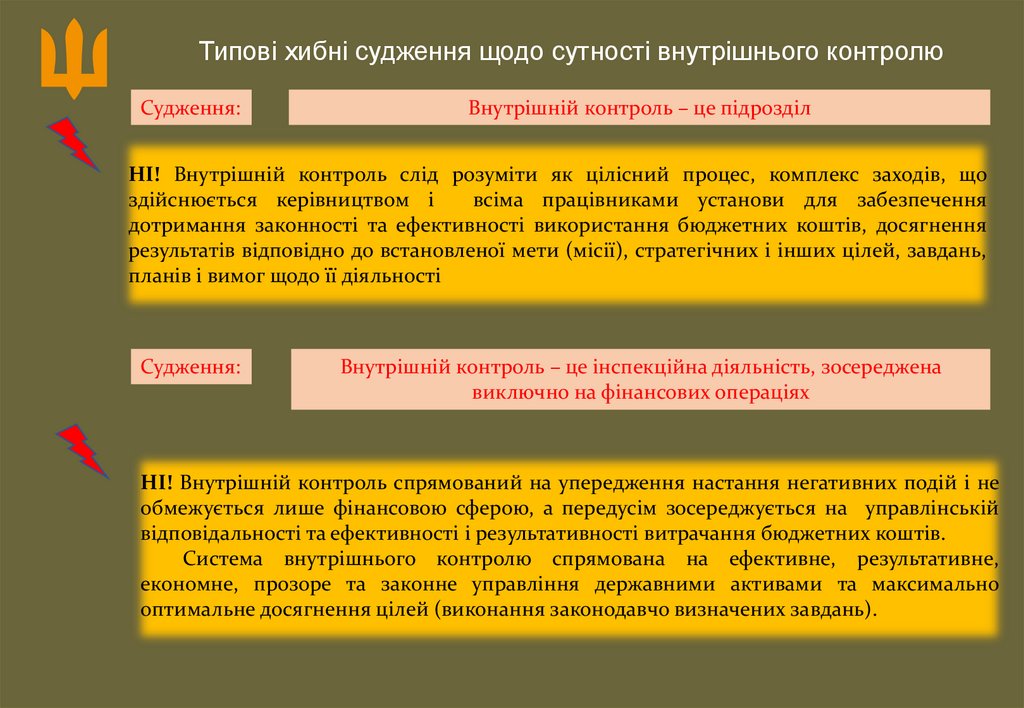

Типові хибні судження щодо сутності внутрішнього контролюСудження:

Внутрішній контроль – це підрозділ

НІ! Внутрішній контроль слід розуміти як цілісний процес, комплекс заходів, що

здійснюється керівництвом і

всіма працівниками установи для забезпечення

дотримання законності та ефективності використання бюджетних коштів, досягнення

результатів відповідно до встановленої мети (місії), стратегічних і інших цілей, завдань,

планів і вимог щодо її діяльності

Судження:

Внутрішній контроль – це інспекційна діяльність, зосереджена

виключно на фінансових операціях

НІ! Внутрішній контроль спрямований на упередження настання негативних подій і не

обмежується лише фінансовою сферою, а передусім зосереджується на управлінській

відповідальності та ефективності і результативності витрачання бюджетних коштів.

Система внутрішнього контролю спрямована на ефективне, результативне,

економне, прозоре та законне управління державними активами та максимально

оптимальне досягнення цілей (виконання законодавчо визначених завдань).

31.

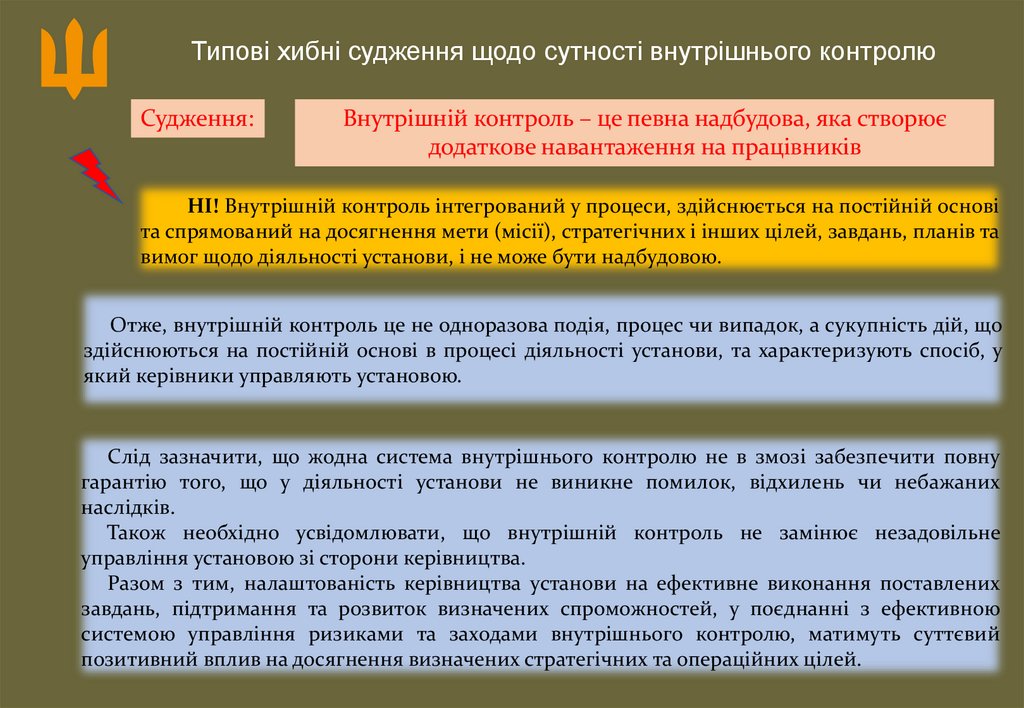

Типові хибні судження щодо сутності внутрішнього контролюСудження:

Внутрішній контроль – це певна надбудова, яка створює

додаткове навантаження на працівників

НІ! Внутрішній контроль інтегрований у процеси, здійснюється на постійній основі

та спрямований на досягнення мети (місії), стратегічних і інших цілей, завдань, планів та

вимог щодо діяльності установи, і не може бути надбудовою.

Отже, внутрішній контроль це не одноразова подія, процес чи випадок, а сукупність дій, що

здійснюються на постійній основі в процесі діяльності установи, та характеризують спосіб, у

який керівники управляють установою.

Слід зазначити, що жодна система внутрішнього контролю не в змозі забезпечити повну

гарантію того, що у діяльності установи не виникне помилок, відхилень чи небажаних

наслідків.

Також необхідно усвідомлювати, що внутрішній контроль не замінює незадовільне

управління установою зі сторони керівництва.

Разом з тим, налаштованість керівництва установи на ефективне виконання поставлених

завдань, підтримання та розвиток визначених спроможностей, у поєднанні з ефективною

системою управління ризиками та заходами внутрішнього контролю, матимуть суттєвий

позитивний вплив на досягнення визначених стратегічних та операційних цілей.

32.

Збройні Сили УкраїниУправління внутрішнього контролю

Дякую всім присутнім за увагу!

Разом до Перемоги! Слава Україні!