Similar presentations:

бухгалтерия. Приемы исследования документальных данных при расследовании преступлений")

Презентация УРО 1

1.

Регламентированнаяотчетность

Суть, задачи и роль регламентированной

отчетности в управлении и контроле

организации

2.

Значимость регламентированной отчетностиРегламентированная отчетность является обязательным инструментом в России,

обеспечивающим прозрачность деятельности компаний для государства, бизнеса и

инвесторов, служит основой контроля и анализа.

2

3.

Определение регламентированной отчетностиРегламентированная отчетность —

Она представляется регулярно и

Данная отчетность строго

совокупность формализованных

предназначена для определённого

регулируется нормами и

документов, утверждённых

круга внешних пользователей,

стандартами, что гарантирует её

законодательством Российской

обеспечивая их необходимой

сопоставимость и достоверность на

Федерации, фиксирующих ключевые

информацией о деятельности

государственном уровне.

количественные и качественные

субъекта хозяйствования.

показатели организации.

3

4.

Основные черты регламентированной отчетностиОбязательность и

императивность

Формализация и

стандартизация

Внешняя направленность и

достоверность

Регламентированная отчетность

является не правом, а обязанностью

организаций, закреплённой в законах

и нормативных актах РФ, что

запрещает её игнорирование или

добровольное предоставление.

Формы и методы составления

отчётности строго регламентируются

государственными органами, что

обеспечивает единообразие и

возможность анализа данных как во

времени, так и между различными

юридическими лицами.

Отчётность предназначена прежде

всего для внешних пользователей —

государственных органов и партнеров

— и должна объективно отражать

факты хозяйственной деятельности,

подтверждённые первичными

документами.

4

5.

Законодательные основы регламентированной отчетностиТребования к составлению

и представлению

отчетности закреплены в

федеральных законах,

включая Федеральный

закон №402-ФЗ «О

бухгалтерском учёте», а

также в Налоговом кодексе

Российской Федерации.

Нормативные документы

Минфина, Федеральной

налоговой службы и

Росстата конкретизируют

формы, сроки и методы

сдачи отчетности для

разных типов организаций.

Обязательность

отчетности

распространяется на все

хозяйствующие субъекты,

независимо от формы

собственности и масштаба

деятельности.

5

6.

Стандартизация и сопоставимость данныхЕдиные стандарты составления отчетности

обеспечивают согласованность информации,

что позволяет проводить анализ динамики и

сравнительный анализ деятельности

различных организаций.

Такая унификация облегчает работу

контролирующих органов и бизнес-структур,

позволяя оценивать экономические

процессы и финансовое состояние

субъектов бизнеса

6

7.

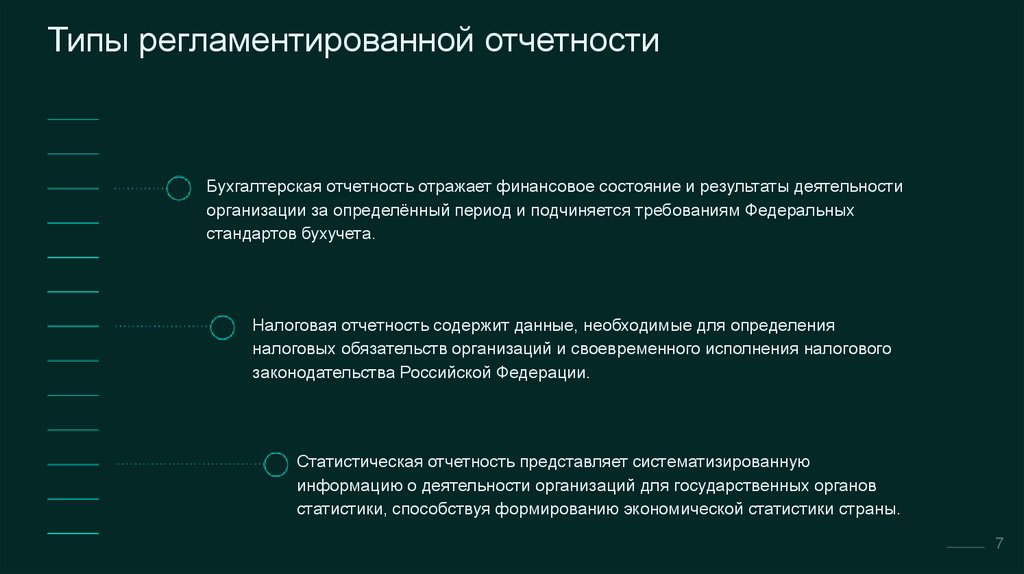

Типы регламентированной отчетностиБухгалтерская отчетность отражает финансовое состояние и результаты деятельности

организации за определённый период и подчиняется требованиям Федеральных

стандартов бухучета.

Налоговая отчетность содержит данные, необходимые для определения

налоговых обязательств организаций и своевременного исполнения налогового

законодательства Российской Федерации.

Статистическая отчетность представляет систематизированную

информацию о деятельности организаций для государственных органов

статистики, способствуя формированию экономической статистики страны.

7

8.

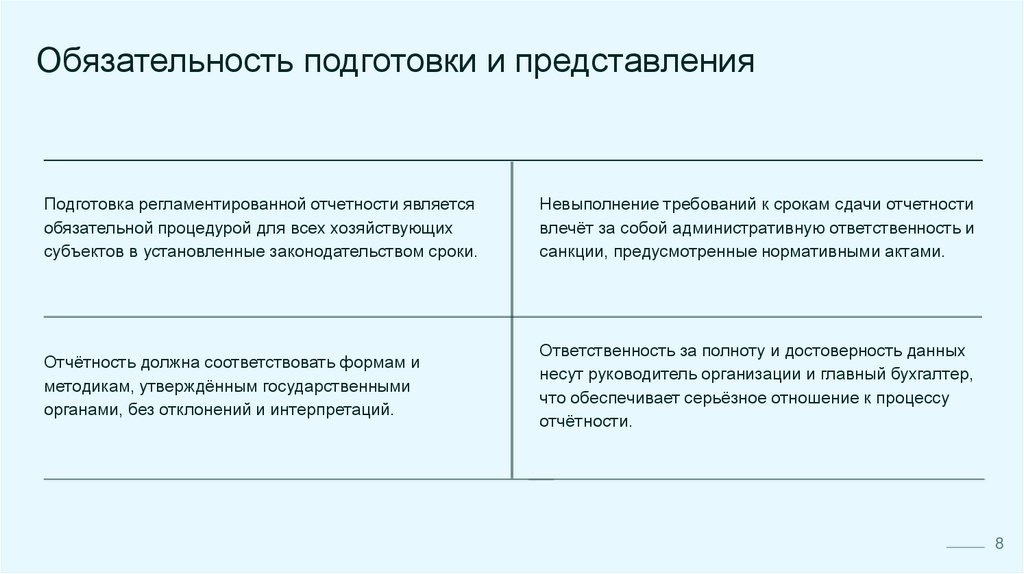

Обязательность подготовки и представленияПодготовка регламентированной отчетности является

обязательной процедурой для всех хозяйствующих

субъектов в установленные законодательством сроки.

Невыполнение требований к срокам сдачи отчетности

влечёт за собой административную ответственность и

санкции, предусмотренные нормативными актами.

Отчётность должна соответствовать формам и

методикам, утверждённым государственными

органами, без отклонений и интерпретаций.

Ответственность за полноту и достоверность данных

несут руководитель организации и главный бухгалтер,

что обеспечивает серьёзное отношение к процессу

отчётности.

8

9.

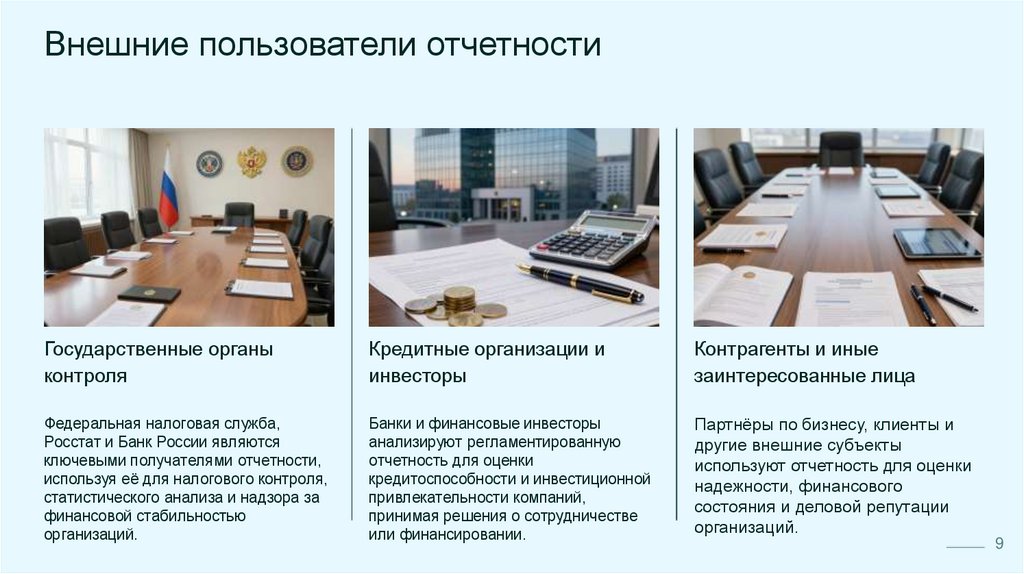

Внешние пользователи отчетностиГосударственные органы

контроля

Кредитные организации и

инвесторы

Контрагенты и иные

заинтересованные лица

Федеральная налоговая служба,

Росстат и Банк России являются

ключевыми получателями отчетности,

используя её для налогового контроля,

статистического анализа и надзора за

финансовой стабильностью

организаций.

Банки и финансовые инвесторы

анализируют регламентированную

отчетность для оценки

кредитоспособности и инвестиционной

привлекательности компаний,

принимая решения о сотрудничестве

или финансировании.

Партнёры по бизнесу, клиенты и

другие внешние субъекты

используют отчетность для оценки

надежности, финансового

состояния и деловой репутации

организаций.

9

10.

Достоверность и подтверждаемость данныхОсновой регламентированной

Достоверность представленных

Использование проверяемых и

отчетности являются первичные

данных может быть подтверждена в

документально подтверждённых

учетные документы, которые

ходе налоговых, аудиторских и иных

данных повышает доверие к

фиксируют факты хозяйственной

контрольных мероприятий,

отчетности со стороны как

деятельности и обеспечивают

обеспечивающих соблюдение

государственных органов, так и

объективность информации.

нормативных требований.

внешних пользователей.

10

11.

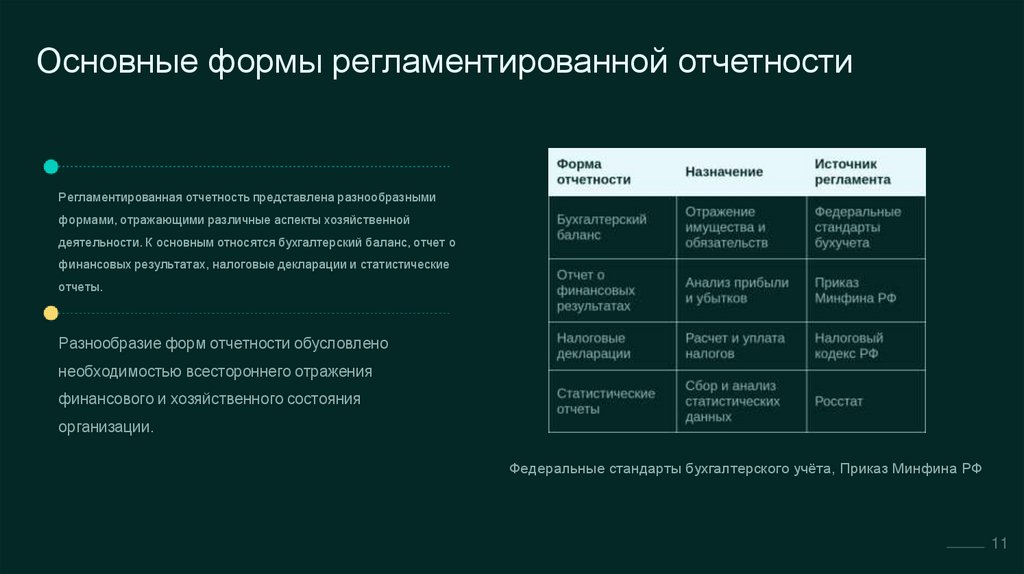

Основные формы регламентированной отчетностиРегламентированная отчетность представлена разнообразными

формами, отражающими различные аспекты хозяйственной

деятельности. К основным относятся бухгалтерский баланс, отчет о

финансовых результатах, налоговые декларации и статистические

отчеты.

Разнообразие форм отчетности обусловлено

необходимостью всестороннего отражения

финансового и хозяйственного состояния

организации.

Федеральные стандарты бухгалтерского учёта, Приказ Минфина РФ

11

12.

Периодичность предоставления отчетностиРегламентированная отчетность предоставляется с разной регулярностью: бухгалтерская

отчетность обычно подается ежеквартально или ежегодно в зависимости от вида

организации и требований законодательства.

Налоговая отчетность требует ежемесячного или ежеквартального представления, что

обеспечивает своевременный контроль уплаты налогов и сборов со стороны государства.

Статистическая отчетность чаще всего сдается ежеквартально или ежегодно, позволяя

отслеживать динамику экономических показателей в масштабах страны и отраслей.

Четко установленные сроки подачи отчетов обеспечивают нормативную дисциплину и

возможность оперативного реагирования государственных органов на изменения в

деятельности организаций.

12

13.

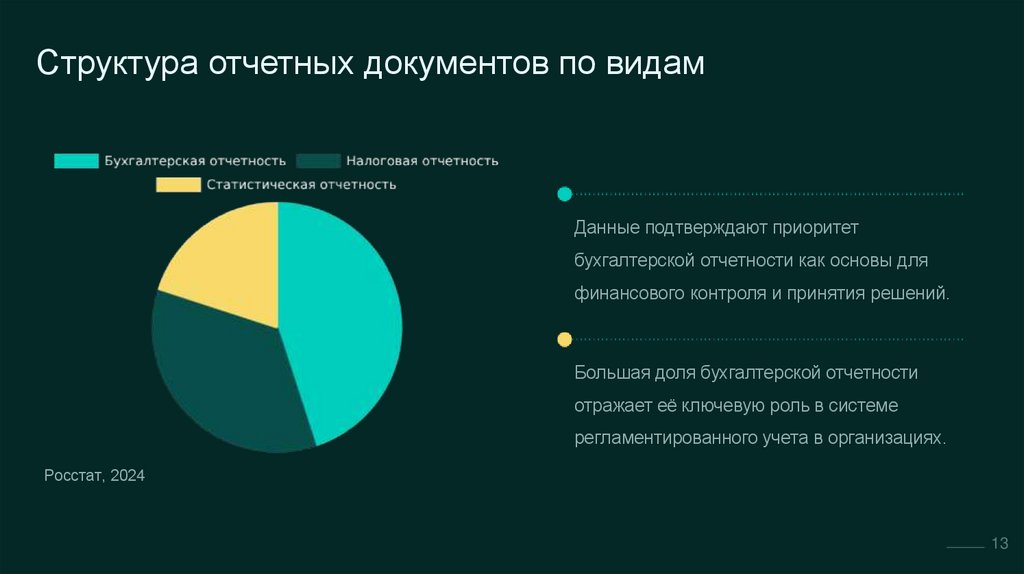

Структура отчетных документов по видамДанные подтверждают приоритет

бухгалтерской отчетности как основы для

финансового контроля и принятия решений.

Большая доля бухгалтерской отчетности

отражает её ключевую роль в системе

регламентированного учета в организациях.

Росстат, 2024

13

14.

Внешняя направленность отчетностиОсновная функция

регламентированной

отчетности —

предоставлять

достоверную информацию

внешним контролирующим

и регулирующим органам,

обеспечивая прозрачность

деятельности организации.

Отчетность

разрабатывается и

подается согласно

установленным

государственным

стандартам, чтобы

удовлетворить требования

внешних пользователей, а

не внутренних

подразделений.

Это позволяет

формировать объективную

картину деятельности

компании, необходимую

для принятия

управленческих,

инвестиционных и

контролирующих решений

на уровне государства и

партнеров.

14

15.

Контрольные ирегулирующие органы

Федеральная налоговая служба

ФНС осуществляет контроль за своевременным и

правильным исполнением налоговых обязательств,

анализирует подаваемую налоговую отчетность и

проводит выездные проверки.

Росстат и Министерство финансов

Росстат отвечает за сбор и обработку статистической

отчетности, а Минфин устанавливает

методологические основы учета и стандарты

отчетности, обеспечивая единообразие требований.

15

16.

Ответственность за отчетностьРуководитель организации несет персональную ответственность за полноту и

достоверность всех видов регламентированной отчетности, подаваемой от имени

предприятия.

Главный бухгалтер отвечает за правильное составление отчетных форм в

соответствии с установленными стандартами и методиками.

Невыполнение требований по срокам и содержанию отчетности влечет за

собой юридическую ответственность, включая штрафы и

административные меры.

16

17.

Нормативная база регламентированной отчетностиФедеральный закон №402-ФЗ «О бухгалтерском учете»

закрепляет принципы и требования к ведению

бухгалтерского учета и составлению отчетности.

Налоговый кодекс РФ регулирует порядок

формирования и представления налоговой отчетности

всеми хозяйствующими субъектами.

Постановления Правительства РФ устанавливают

конкретные формы, сроки и процедуру сдачи

отчетности в различных сферах деятельности.

Приказы Минфина РФ детализируют методические

указания и стандарты учета, направляя их применение

на практике.

17

18.

Цикличность формирования отчетностиПроцесс формирования регламентированной

отчетности строится на установленном цикле,

который включает сбор первичных данных и их

систематизацию в отчетные формы на основе

утвержденных методик.

После подготовки и утверждения отчеты передаются в

контролирующие органы, проходят верификацию и

используются для анализа деятельности, что

завершает цикл и подготавливает организацию к

следующему периоду.

18

19.

Цели регламентированной отчетностиОбеспечение прозрачности

Поддержка государственного

Отчетность позволяет оценивать

деятельности организаций

контроля осуществляется через

финансовую устойчивость

способствует повышению доверия со

предоставление актуальных и

организаций и достоверность

стороны государства, партнеров и

проверяемых данных для анализа и

осуществляемых операций, что важно

инвесторов к финансовым и

надзора.

для стабильности экономики в целом.

хозяйственным процессам.

19

20.

Многоуровневая система целей отчетностиНалоговый контроль опирается на отчетные данные для контроля правильности расчета и

своевременности уплаты налогов и сборов.

Государственная статистика использует собранную отчетность для формирования

сводных экономических показателей и мониторинга отраслей.

Для банков и инвесторов отчетность служит основой для оценки кредитоспособности и

инвестиционной привлекательности организаций.

Контракты и деловые соглашения часто предполагают использование

регламентированной отчетности для оценки надежности и исполнения обязательств

контрагентов.

20

21.

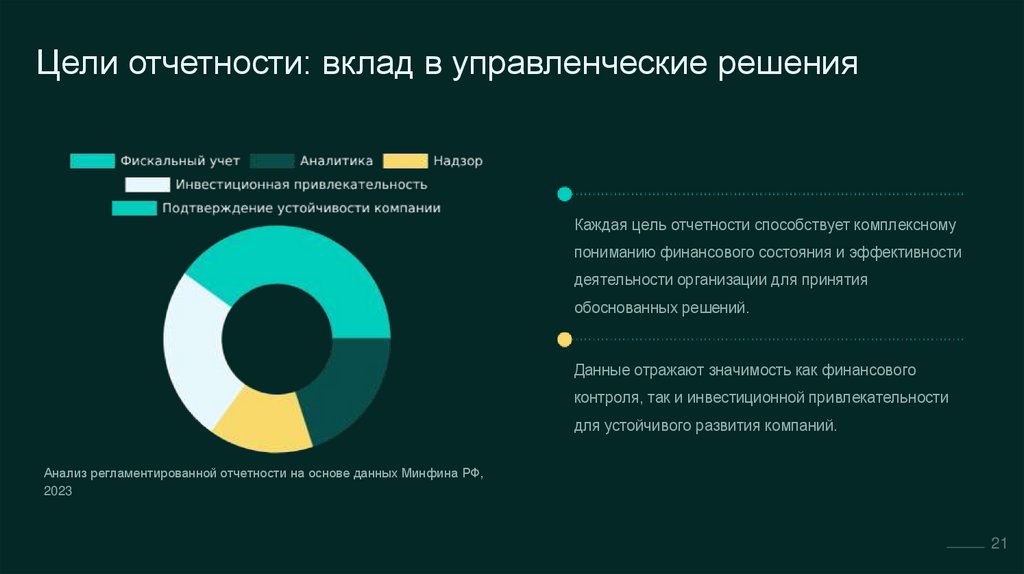

Цели отчетности: вклад в управленческие решенияКаждая цель отчетности способствует комплексному

пониманию финансового состояния и эффективности

деятельности организации для принятия

обоснованных решений.

Данные отражают значимость как финансового

контроля, так и инвестиционной привлекательности

для устойчивого развития компаний.

Анализ регламентированной отчетности на основе данных Минфина РФ,

2023

21

22.

Интеграция отчетности в управленческую системуРоль отчетных данных в управлении

Поддержка планирования и контроля

Отчетность обеспечивает информационный фундамент,

который используется для стратегического и оперативного

планирования. Она поддерживает планирование проектов

и развитие бизнес-процессов, помогая выделять

приоритеты и распределять ресурсы.

Систематический сбор и анализ отчетных данных

позволяют контролировать соответствие деятельности

установленным целям. Это способствует своевременному

выявлению отклонений и корректировке действий

организации.

22

23.

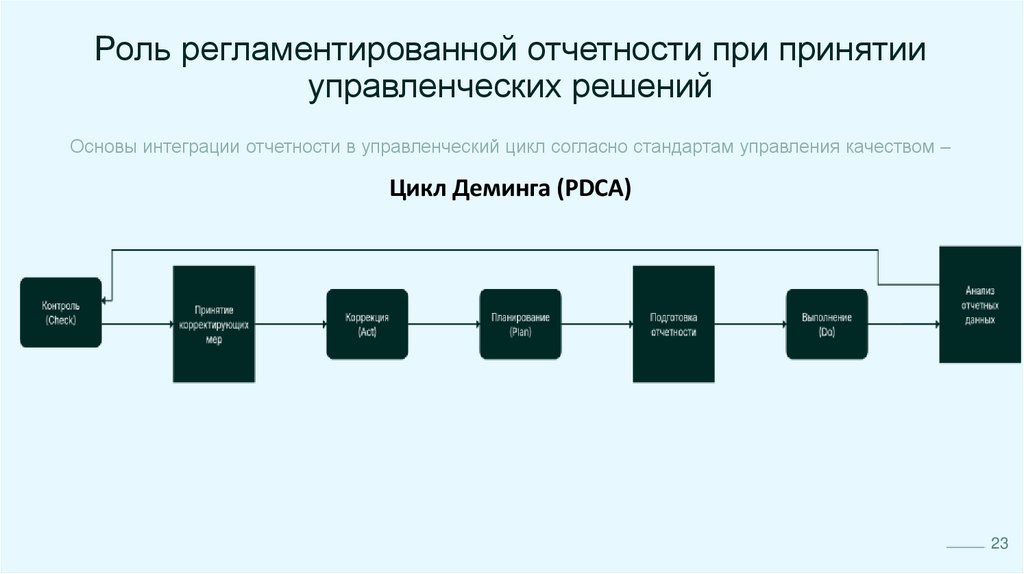

Роль регламентированной отчетности при принятииуправленческих решений

Основы интеграции отчетности в управленческий цикл согласно стандартам управления качеством –

Цикл Деминга (PDCA)

23

24.

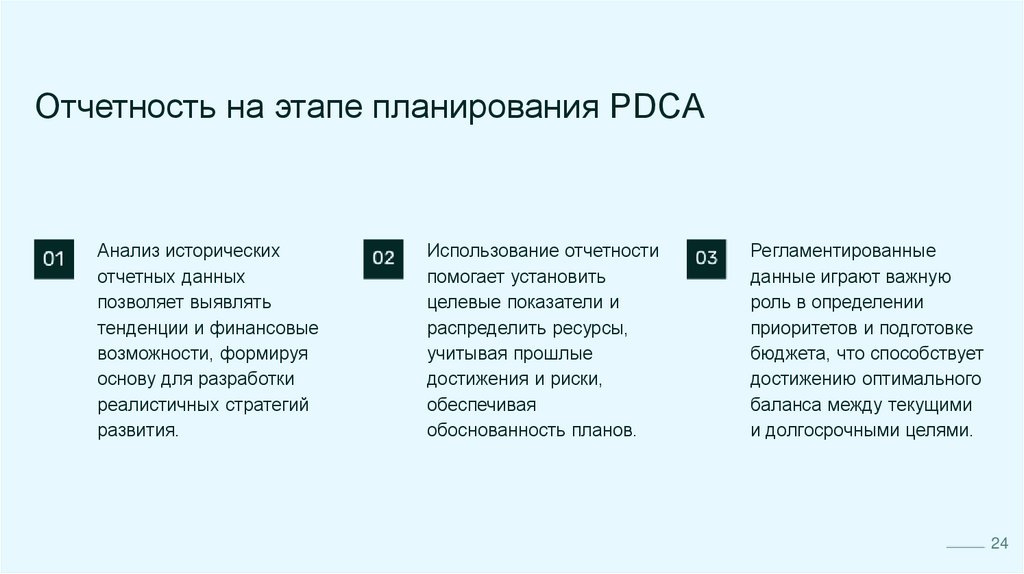

Отчетность на этапе планирования PDCAАнализ исторических

отчетных данных

позволяет выявлять

тенденции и финансовые

возможности, формируя

основу для разработки

реалистичных стратегий

развития.

Использование отчетности

помогает установить

целевые показатели и

распределить ресурсы,

учитывая прошлые

достижения и риски,

обеспечивая

обоснованность планов.

Регламентированные

данные играют важную

роль в определении

приоритетов и подготовке

бюджета, что способствует

достижению оптимального

баланса между текущими

и долгосрочными целями.

24

25.

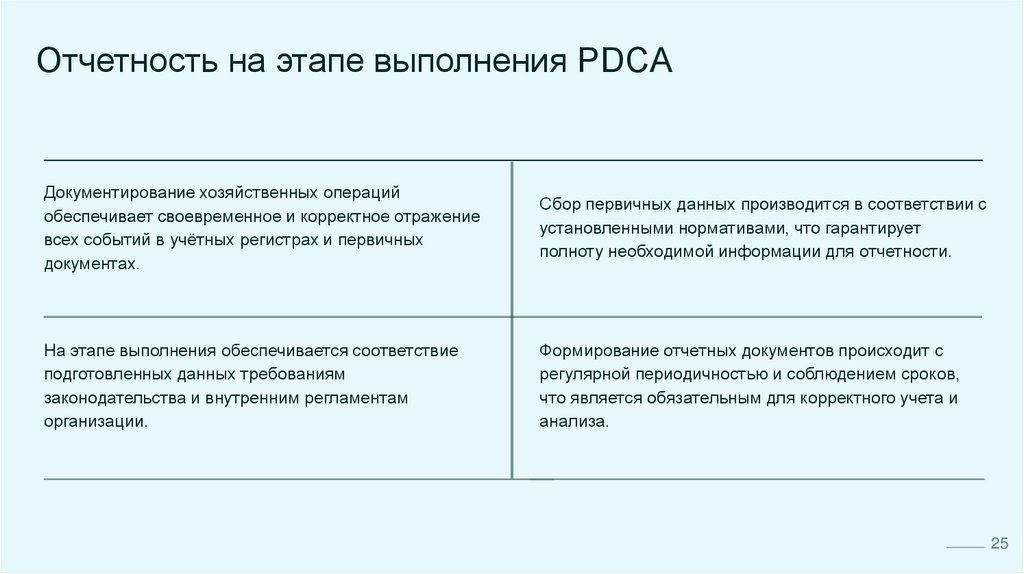

Отчетность на этапе выполнения PDCAДокументирование хозяйственных операций

обеспечивает своевременное и корректное отражение

всех событий в учётных регистрах и первичных

документах.

Сбор первичных данных производится в соответствии с

установленными нормативами, что гарантирует

полноту необходимой информации для отчетности.

На этапе выполнения обеспечивается соответствие

подготовленных данных требованиям

законодательства и внутренним регламентам

организации.

Формирование отчетных документов происходит с

регулярной периодичностью и соблюдением сроков,

что является обязательным для корректного учета и

анализа.

25

26.

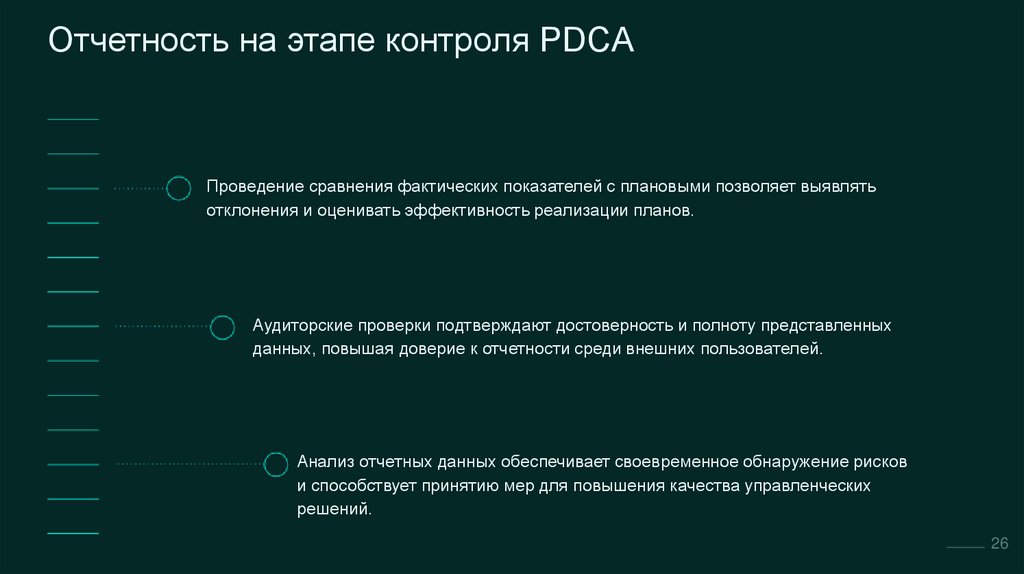

Отчетность на этапе контроля PDCAПроведение сравнения фактических показателей с плановыми позволяет выявлять

отклонения и оценивать эффективность реализации планов.

Аудиторские проверки подтверждают достоверность и полноту представленных

данных, повышая доверие к отчетности среди внешних пользователей.

Анализ отчетных данных обеспечивает своевременное обнаружение рисков

и способствует принятию мер для повышения качества управленческих

решений.

26

27.

Отчетность на этапе коррекции PDCAРезультаты анализа отчетов используются для выявления причин отклонений и

разработки корректирующих мер в деятельности организации.

Внедрение изменений на основе полученных данных способствует оптимизации бизнеспроцессов и повышению эффективности управления.

Обратная связь через отчетность обеспечивает непрерывное совершенствование системы

управления и адаптацию к изменяющимся условиям.

Коррекционные действия способствуют снижению операционных рисков и укреплению

финансовой устойчивости компании.

27

28.

Основные риски и проблемы регламентированнойотчетности

Высокая трудоемкость процесса

Административные санкции за

Разночтения в интерпретации

подготовки отчетов требует

несвоевременную или некорректную

нормативных требований различными

значительных ресурсов и внимания к

отчетность создают дополнительные

контролирующими органами ведут к

деталям, что может снижать

юридические и финансовые риски для

неоднозначности и требуют

оперативность управления.

организаций.

постоянного мониторинга изменений

законодательства.

29

29.

Регламентированнаяотчетность создает

фундамент эффективности и

контроля

Интеграция регламентированной отчетности в

систему управления повышает прозрачность,

снижает риски и способствует устойчивому росту,

делая её ключевым инструментом современного

управления.