finance

financeSimilar presentations:

")

")

Дивидендная политика корпорации

1. Тема : Дивидендная политика корпорации

1. Базовые теории дивидендов2. Факторы, определяющие дивидендную

политику

3. Разработка дивидендной политики

2. 1. Базовые теории дивидендов

Дивидендная политика – совокупностьмероприятий, направленных на оптимизацию

пропорций

между

потребляемой

и

реинвестированной частями чистой прибыли

для обеспечения роста рыночной стоимости

корпорации.

3.

Дивиденд - это часть чистой прибылиакционерного

общества

за

отчетный

финансовый год, распределяемая между

держателями акций одной категории (типа),

пропорционально числу имеющихся у них

акций.

Выплата

дивидендов

не

является

юридической

обязанностью

акционерного

общества.

Источником

дивидендов

по

обыкновенным

акциям

является

чистая

прибыль,

остающаяся

после

выплаты

фиксированных

дивидендов

по

привилегированным акциям.

4.

Дилеммараспределения

чистой

прибыли корпорации:

выплатить

дивиденды

по

обыкновенным акциям

или

реинвестировать

прибыль

в

производство.

Реинвестирование

прибыли

является

относительно дешевым, но ограниченный по

объему источник финансирования.

5.

Использование прибыли для реализациисвоих инвестиционных проектов и пополнения

оборотных

средств

(реинвестирование

прибыли), позволяет:

1. сохранить

существующую

систему

управления и контроля над деятельностью

корпорации;

2. избежать

значительных

затрат

на

размещение ценных бумаг, прежде всего

дополнительных обыкновенных акций и

привлечение заемных ресурсов.

6.

Отказ от выплаты дивидендов приводитк тому, что действующие акционеры при

первой возможности начнут «сбрасывать»

свои акции, что может привести к переходу

контрольного пакета в руки рейдера.

7.

Существуют несколько основных подходов кразработке дивидендной политик:

1. Теория начисления дивидендов по

остаточному принципу.

2. Теория предпочтительности дивидендов

3. Теория налоговых предпочтений.

8.

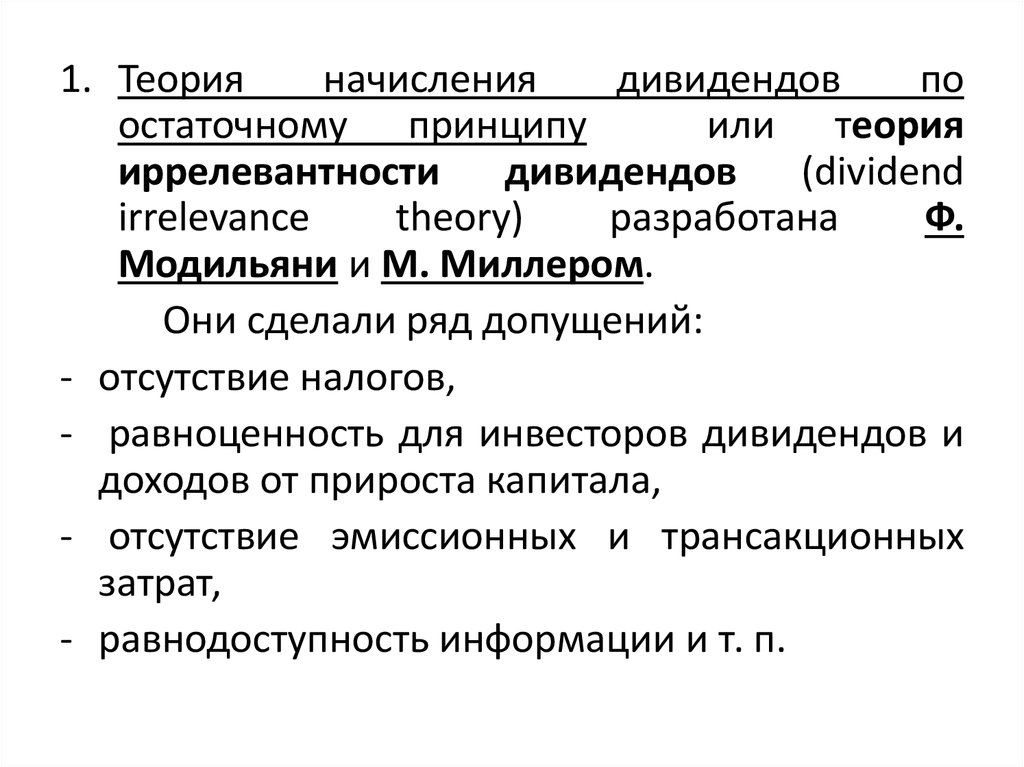

1. Теорияначисления

дивидендов

по

остаточному принципу

или теория

иррелевантности

дивидендов

(dividend

irrelevance

theory)

разработана

Ф.

Модильяни и М. Миллером.

Они сделали ряд допущений:

- отсутствие налогов,

- равноценность для инвесторов дивидендов и

доходов от прироста капитала,

- отсутствие эмиссионных и трансакционных

затрат,

- равнодоступность информации и т. п.

9.

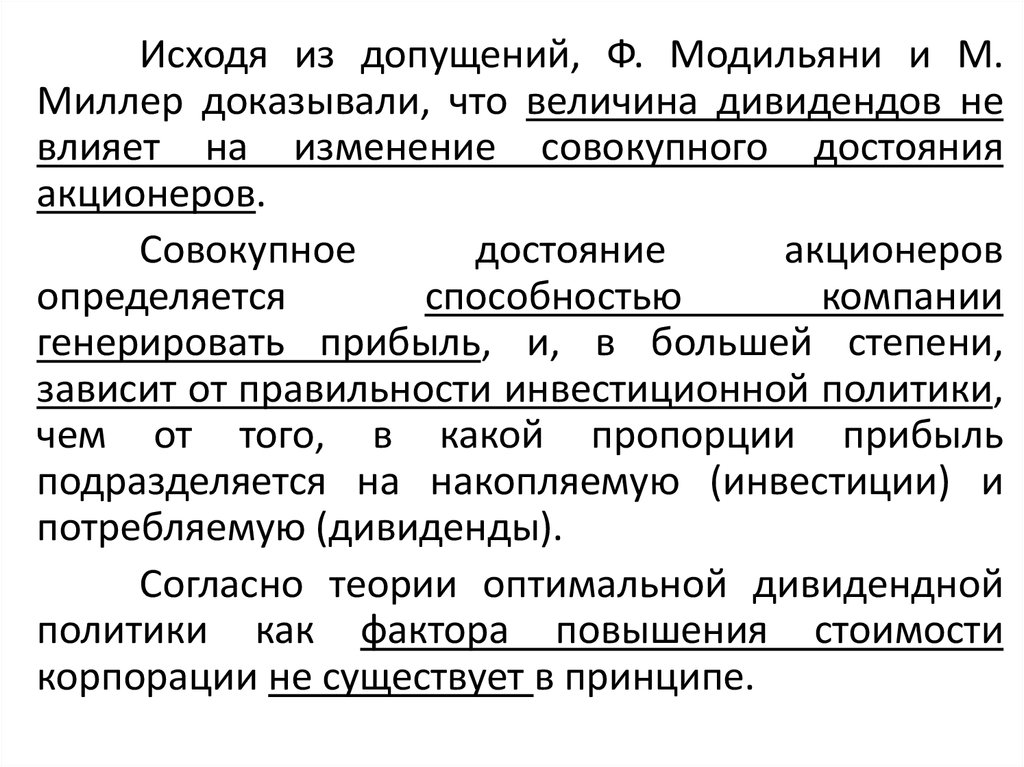

Исходя из допущений, Ф. Модильяни и М.Миллер доказывали, что величина дивидендов не

влияет на изменение совокупного достояния

акционеров.

Совокупное

достояние

акционеров

определяется

способностью

компании

генерировать прибыль, и, в большей степени,

зависит от правильности инвестиционной политики,

чем от того, в какой пропорции прибыль

подразделяется на накопляемую (инвестиции) и

потребляемую (дивиденды).

Согласно теории оптимальной дивидендной

политики как фактора повышения стоимости

корпорации не существует в принципе.

10.

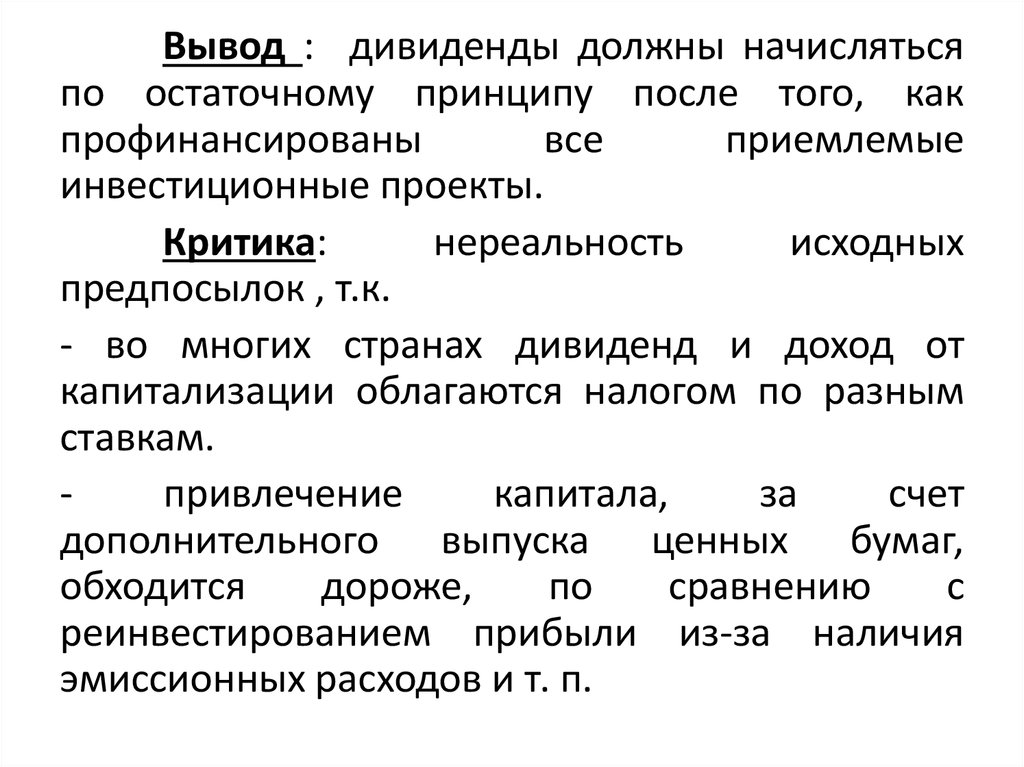

Вывод : дивиденды должны начислятьсяпо остаточному принципу после того, как

профинансированы

все

приемлемые

инвестиционные проекты.

Критика:

нереальность

исходных

предпосылок , т.к.

- во многих странах дивиденд и доход от

капитализации облагаются налогом по разным

ставкам.

привлечение

капитала,

за

счет

дополнительного выпуска ценных бумаг,

обходится

дороже,

по

сравнению

с

реинвестированием прибыли из-за наличия

эмиссионных расходов и т. п.

11.

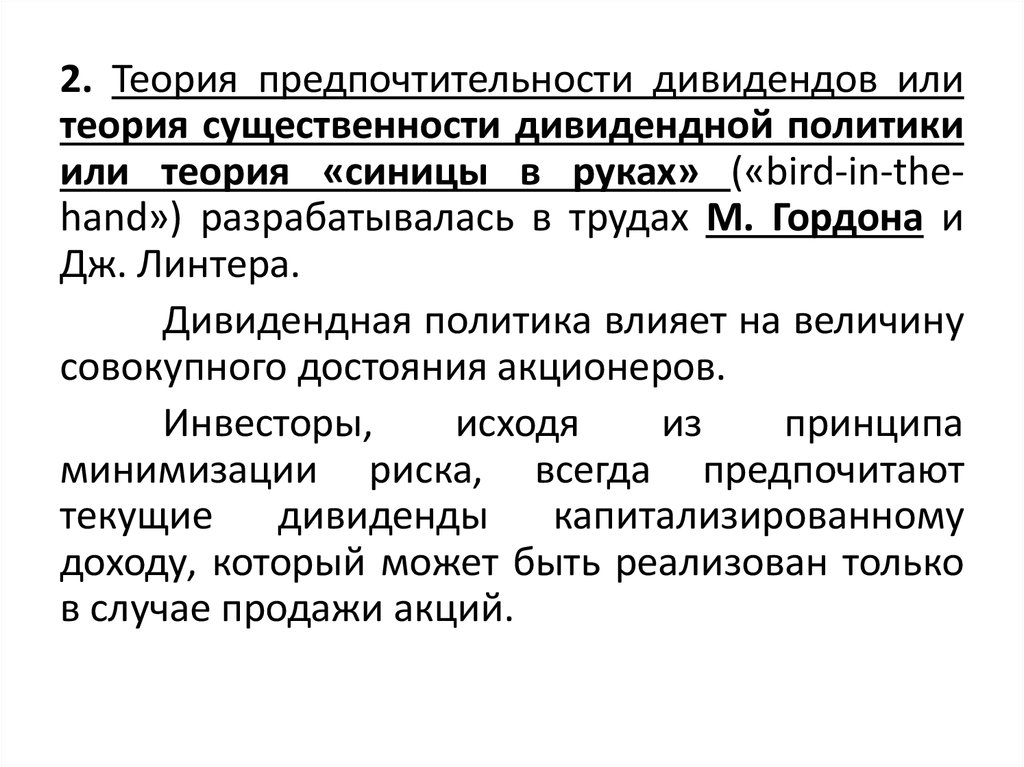

2. Теория предпочтительности дивидендов илитеория существенности дивидендной политики

или теория «синицы в руках» («bird-in-thehand») разрабатывалась в трудах М. Гордона и

Дж. Линтера.

Дивидендная политика влияет на величину

совокупного достояния акционеров.

Инвесторы,

исходя

из

принципа

минимизации риска, всегда предпочитают

текущие

дивиденды

капитализированному

доходу, который может быть реализован только

в случае продажи акций.

12.

Текущиедивидендные

выплаты

уменьшают

уровень

неопределенности

инвесторов относительно целесообразности

и выгодности инвестирования в данную

компанию.

Поэтому акционеров удовлетворяет

меньшая норма прибыли на инвестируемый

капитал,

используемая

в

качестве

коэффициента

дисконтирования,

что

приводит к возрастанию рыночной стоимости

акционерного капитала.

13.

3. Начало теории налоговых предпочтенийили теории налоговой дифференциации (tax

differential theory) было положено трудами Р.

Литценбергера и К. Рамасвами. Согласно

данной теории для акционеров приоритетное

значение имеет не дивидендная, а

капитализированная доходность, поскольку

доход от капитализации облагался налогом

по меньшей ставке, чем полученные

дивиденды.

14.

Следовательно, если две компанииразличаются лишь в способах распределения

прибыли, то акционеры той компании, которая

выплачивает относительно высокие дивиденды,

должны требовать повышенный доход на акции,

чтобы компенсировать потери, в связи с

повышенным налогообложением.

Таким образом, компании невыгодно

платить высокие дивиденды, а ее рыночная

стоимость максимизируется при относительно

низкой доле дивидендов в прибыли.

15. 2. Факторы, определяющие дивидендную политику

Выделяют следующие группы факторов,оказывающих влияние на выработку дивидендной

политики:

1. Правовые факторы.

В РФ выплата дивидендов регулируется

Федеральным

законом

«Об

акционерных

обществах» (гл. V «Дивиденды общества»), в

соответствие с которым определяются источники

выплаты дивидендов, случаи когда АО не вправе

принимать решения о выплате дивидендов , порядок

и сроки выплаты дивидендов и т. п.

16.

2. Условия контрактов.Банки, выдавая долгосрочные кредиты,

предусматривают в кредитных договорах так

называемые ковенанты или ограничения,

связанные

с

долей

реинвестируемой

прибыли.

Банк заинтересован в эффективной

деятельности своего заемщика, что, в свою

очередь,

определяется

достаточностью

дешевых финансовых ресурсов.

17.

3. Ликвидность.В связи с тем, что момент реализации

продукции не совпадает с моментом

поступления денежных средств, акционерное

общество может быть прибыльным, но не

иметь достаточно средств на расчетном счете

для выплаты дивидендов.

Поэтому

по

российскому

законодательству

дивиденды

могут

выплачиваться не только деньгами, но в

случаях, предусмотренных уставом - другим

имуществом.

18.

4. Расширение производства.Растущие компании сталкиваются с

проблемой недостаточности финансовых

ресурсов

для

обеспечения

своих

потребностей.

В этих условиях акционеры могут пойти

на ограничения в выплате дивидендов с тем,

чтобы не прибегать к дорогостоящим

заимствованиям

или

к

эмиссии

дополнительных акций.

19.

5. Интересы акционеров.Принимая

решение

о

величине

выплачиваемых

дивидендов,

собрание

акционеров или совет директоров должны

учитывать, как это решение повлияет на

рыночную

стоимость

компании.

Реинвестируемая прибыль - это залог

будущего дивиденда, следовательно, от ее

величины будет зависеть темп прироста

дивидендов.

20.

6.Проблема «разводнения» капитала.

Если АО выплачивает повышенные

дивиденды, то для обеспечения источниками

финансирования,

очевидно,

придется

прибегнуть к эмиссии дополнительных акций.

Такие действия могут привести к

появлению

новых

акционеров

и

«размыванию» права собственности уже

действующих.

21.

7. Информационный эффект.Информацию о выплате дивидендов

отслеживают не только сами акционеры, но и

профессиональные участники рынка ценных

бумаг, и специализированные информационные

агентства.

Всякое известие о снижении дивидендов,

по сравнению с предшествующими периодами

или тем более об их невыплате, может привести

к резкому снижению курсов акций.

Акционерное общество может проводить

политику стабильных дивидендных выплат для

того, чтобы не вызвать нежелательных рыночных

слухов или паники.

22.

8. Стадия жизненного цикла организации.Если

предполагается

осуществить

серьезную программу реконструкции и для ее

реализации

намечается

дополнительная

эмиссия акций, то такой эмиссии должен

предшествовать достаточно долгий период

устойчиво высоких выплат дивидендов.

Такая политика приведет к существенному

повышению курса акций и, соответственно, к

увеличению суммы средств, полученной в

результате размещения дополнительных акций.

23. 3. Разработка дивидендной политики

Разработка дивидендной политики сводится кпостановке и решению двух взаимосвязанных задач:

1)

обеспечить

компанию

необходимыми

финансовыми ресурсами, важнейшим из которых

выступает нераспределенная прибыль;

2)

максимизировать

совокупное

достояние

акционеров, как основной критерий принятия

финансовых решений.

и включает следующие пять этапов:

I этап - оценка финансового состояния акционерного

общества, достигнутого им уровня развития и

факторов, определяющих дивидендную политику.

24.

II этап - выбор методики дивидендных выплат наоснове оценки ее сильных и слабых сторон, с

точки зрения влияния на развитие акционерного

общества.

III этап - проведение вариантных расчетов для

определения нормы распределения прибыли. В

расчетах следует учитывать то обстоятельство,

что возрастание нормы распределения прибыли

вызывает

снижение

темпов

прироста

собственных средств и, как следствие,

уменьшает темпы роста выручки и возможности

привлечения заемных средств.

25.

IV этап - экспертиза возможных правовыхрисков, т. е. предупреждение возможных

притязаний миноритарных акционеров. Для

этого проект решения о дивидендных

выплатах подвергается тщательному анализу

на

предмет

непротиворечивости

учредительным документам и действующему

законодательству.

V этап - проведение решения о дивидендных

выплатах,

рекомендованного

советом

директоров (наблюдательным советом) через

общее собрание акционеров.