finance

financeSimilar presentations:

Дивидендная политика фирмы

1. Дивидендная политика фирмы

к.э.н., доцентСорокин Дмитрий Алексеевич

2. Форма контроля

По предмету предполагается зачет,зачет по итогам теста – 30 вопросов,

вопросы закрытые, то есть

предполагающие выбор правильного

варианта ответа.

Критерии оценки:

26-30 (85%) правильных ответов – 5

20-26 (65%) правильных ответов – 4

15-20 (50%) правильных ответов – 3

менее 15 правильных ответов – 2

3. Материалы по предмету

1. Методические рекомендации- программа курса

- вопросы к зачету

- примеры тестовых заданий

- литература

2. Конспект лекций

4. Структура курса

Модуль 1. Особенности корпоративнойформы бизнеса.

-Организационные особенности

-Особенности корпоративного управления

-Финансовые особенности: формирование

собственного, заемного капитала, активов

Модуль 2. Особенности выбора

дивидендной политики.

5. Модуль 1. Организационные особенности

Понятие ОПФ предприятия –это совокупность 1) организационных и

имущественных отличий, 2) особенностей

формирования активов и капитала,

3) взаимодействия собственников и их

ответственности друг пред другом и

третьими лицами.

Ведение предпринимательской

деятельности возможно:

1 – без образования юр.лица,

2 – с образованием юр.лица.

6. Модуль 1. Организационные особенности

Коммерческиеорганизации

Публичные - ПАО

Корпоративные

Ведение

хозяйствен

ной

деятельнос

ти

возможно:

1 - С образованием

юридического лица

2 - Без образования

юридического лица

Не

коммерческие

организации

Унитарные

- ИПБЮЛ

- Крестьянское хозяйство КФХ и ЛПХ

Непубличные –

НПАО, ООО

7. Модуль 1. Организационные особенности

1. Юридические лицамогут создаваться как коммерческие, то

есть с целью извлечения прибыли и ее

распределения между учредителями,

и как не коммерческие, с целью извлечения

прибыли или формирования денежного

потока и ее использования на решение

социально-ориентированных задач.

8. Модуль 1. Организационные особенности

2. Юридические лицамогут создаваться как корпоративные,

в которых учредители обладают правом

участия и формируют (составляют) их

высший орган власти,

и как унитарные, в которых учредители не

становятся их участниками, а лишь

получают право контроля реализуемое

через назначение (утверждение) высших

органов власти.

9. Модуль 1. Организационные особенности

3. Юридические лица (общества)могут создаваться как публичные, то есть

акционерное общество,

акции и ценные бумаги

которого,

конвертируемые в его

акции, публично

размещаются (путем

открытой подписки) или

публично

обращаются на условия

х, установленных

10. Модуль 1. Организационные особенности

Акционерное общество – это ОПФ предприятиякоммерческого типа …

Особенность акционерной формы в природе

акционерных отношений:

- «АО» – это ОПФ и субъект права,

- имущественный комплекс – «завод» – это

объект права, принадлежащий «АО» на правах

собственности,

- акционеры – владеют акциями, дающими им

право контроля «АО», но не права собственности

на «завод»

11. Модуль 1. Организационные особенности

Преимущества АО:1) это трастовая форма управления;

2) небольшая номинальная стоимость

акции;

3) открытость АО для входа.

12. Модуль 1. Организационные особенности

ТоварРынок

АО

Активы АО

Отдача от

активов, EBIT

«-»

Выручка, TR

Себестоимость

Труд

МЗ

З/п

Работники

Мат.рес.

Поставщики

НР

Упр.

Менеджеры

Амортизация

Пр.участ.пр.

Налоги и

отчисления

Налоги

Налоги и

отчисления

Кредиторы

Займы

%

В.долг.

Налоги

Государство

Налог, Т

Налог

Акционеры

Нераспределенная прибыль, НРП

Дивиденд «-»

«-»

Налог.обл.

прибыль

«-»

Чистая

прибыль, NI

13. Модуль 1. Организационные особенности

Большинство отношений междуакционером и АО определяет тип акции,

которой владеет акционер.

Акция - это эмиссионная ценная

бумага…

Акции могут быть:

- бездокументарные и «в натуре»

- именные и на предъявителя

- обыкновенные и привилегированные

- простые и накопительные

- серийные А, Б и т.д.

14.

СобственникиФиз.лица

А1

Юр.лица

А2

А3

АКЦИОНЕРЫ

Право контроля (А1, А2 - реального, А3-номинального)

АО

Участие

Общее собрание акционеров

(высший орган власти)

Избрание

Совет директоров

(представительный орган)

Назначение

Правление

(исполнительный орган)

Предприятие

Руководство

Менеджмент предприятия

Оперативное

управление

Имущественный комплекс

Право собственности

15. Модуль 1. Особенности корпоративного управления

Задание: рассмотреть понятия- Накопление капитала

- Акционерная собственность (активное и пассивное

предпринимательство, абсолютная и относительная

производительность акционерного капитала)

- Корпоративный контроль (определение, мотивация,

факторы, формы и субъекты контроля, понятие конфликт

интересов)

- Корпоративное управление

16. Структура курса

Модуль 1. Особенности корпоративнойформы бизнеса.

-Организационные особенности

-Особенности корпоративного управления

-Финансовые особенности: формирование

собственного, заемного капитала, активов

Модуль 2. Особенности выбора

дивидендной политики.

17. Модуль 1. Особенности корпоративного управления

Накопление капитала – это …Предпосылками формирования корпоративного

сектора в экономике являются …

Особенности корпорации …

Активное предпринимательство – это …

Пассивное предпринимательство – это …

Правовой базис акционерной формы бизнеса – …

Абсолютная производительность акционерного капитала

–…

Относительная производительность акционерного

капитала – …

18. Модуль 1. Особенности корпоративного управления

Накопление капитала – … – объективный, непрерывный процессПредпосылками формирования корпоративного сектора в

экономике являются: … – необходимость…; – защищенность….

Особенности корпорации … – функция управления капиталом.

Активное предпринимательство – это … – менеджеры.

Пассивное предпринимательство – это … – собственники.

Правовой базис акционерной формы бизнеса – … – защита

интересов

Абсолютная производительность акционерного капитала – …

– участие в получении прибыли

Относительная производительность акционерного капитала – …

– участие в распределении

прибыли

19. Модуль 1. Особенности корпоративного управления

Корпоративный контроль – это …Мотивация …

1)…

2)…

…

11)…

Факторы …

Формы …

1)…

2)…

3)…

Конфликт интересов …

Корпоративное управление – это…

20. Модуль 1. Особенности корпоративного управления

Корпоративный контроль – … – возможность участия в прибылиМотивация – … – наличие корпоративного интереса

1)…

2)…

…

11)…

Факторы – … – инструменты реализации мотивации

Формы – … – результат применения факторов

1)…

2)…

3)…

Конфликт интересов – … – нарушение последовательности

Корпоративное управление – … – компромисс форм контроля

21.

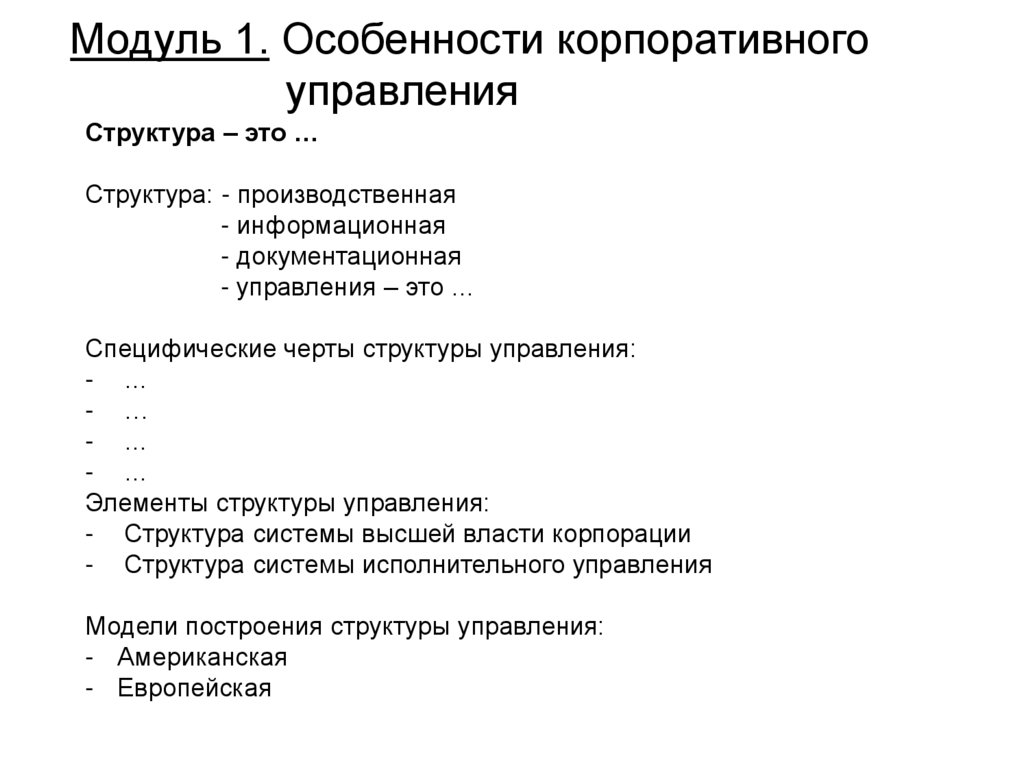

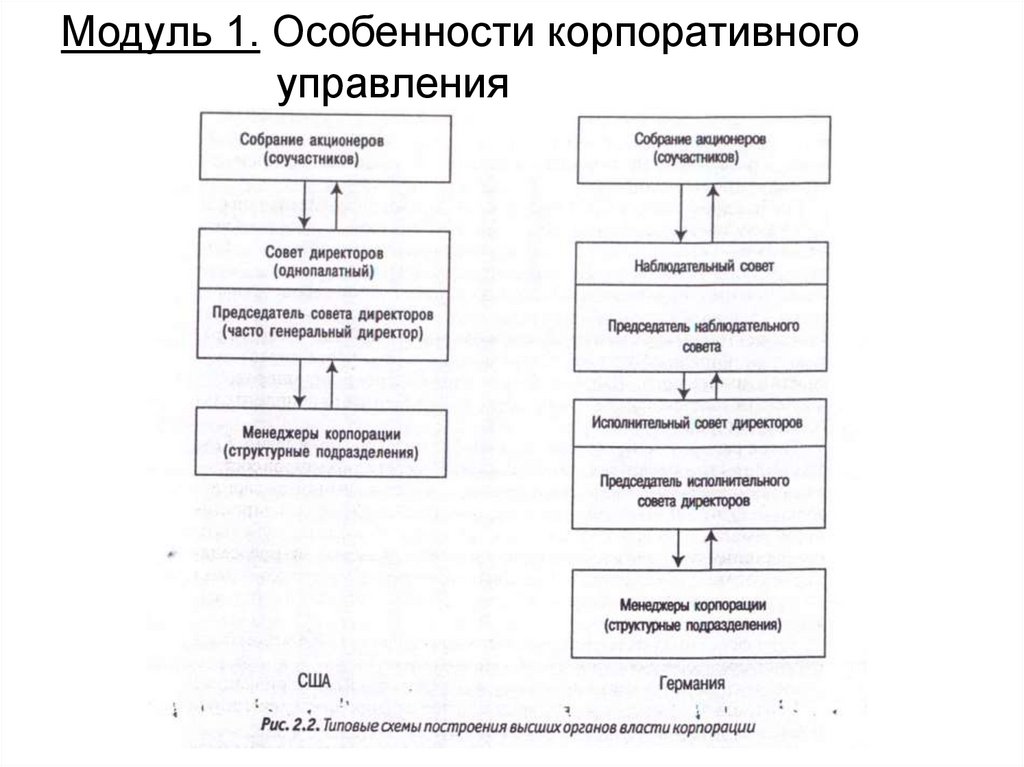

Модуль 1. Особенности корпоративногоуправления

Структура – это …

Структура: - производственная

- информационная

- документационная

- управления – это …

Специфические черты структуры управления:

- …

- …

- …

- …

Элементы структуры управления:

- Структура системы высшей власти корпорации

- Структура системы исполнительного управления

Модели построения структуры управления:

- Американская

- Европейская

22.

Модуль 1. Особенности корпоративногоуправления

23. Модуль 1. Особенности корпоративного управления

ТоварРынок

АО

Активы АО

Отдача от

активов, EBIT

«-»

Выручка, TR

Себестоимость

Труд

Мат.рес.

МЗ

З/п

Работники

Поставщики

НР

Упр.

Менеджеры

Амортизация

Пр.участ.пр.

Налоги

Налоги и

отчисления

Кредиторы

Налоги и

отчисления

Налоги

Государство

Налог

Акционеры

Нераспределенная прибыль, НРП

Займы

%

В.долг.

Налог, Т

Дивиденд «-»

«-»

Налог.обл.

прибыль

«-»

Чистая

прибыль, NI

24. Модуль 1. Особенности корпоративного управления

Интересы акционеров:максимизация богатства, как результата владения

компанией, что определяется стоимостью имущества и

размером выгод от контроля.

Богатство акционеров – это …

Показатель характеризующий текущие доходы АО:

EPS = NI / Количество акций

Показатель характеризующий тенденции изменения доходов

акционеров:

P / E = Цена акции / EPS

что аналогично (Цена акции * Количество акций) / NI

25. Модуль 1. Особенности корпоративного управления

Интересы менеджеров:максимизация своего благосостояния, как результата

управления компанией.

Благосостояние менеджеров – это …

Показатель характеризующий эффективность менеджмента:

……

Конфликт интересов заключается в разнице целей

Менеджеров - …

и Акционеров - …

В результате формируется компромисс…

26. Модуль 1. Особенности корпоративного управления

Цель развития АО – выживаемость АО в условиях рынка.Критерий оценки:

рыночная стоимость компании – это …

Рыночная стоимость складывается из:

-

сегодняшней стоимости будущего потока EBIT

- сегодняшней стоимости будущего потока выплат по

долговым обязательствам (В.долг)

Рыночная стоимость = NI + В.долг. =

= (EBIT – В.долг) * (1 – T) + В.долг. =

= (1 – T) * EBIT + T * В.долг.

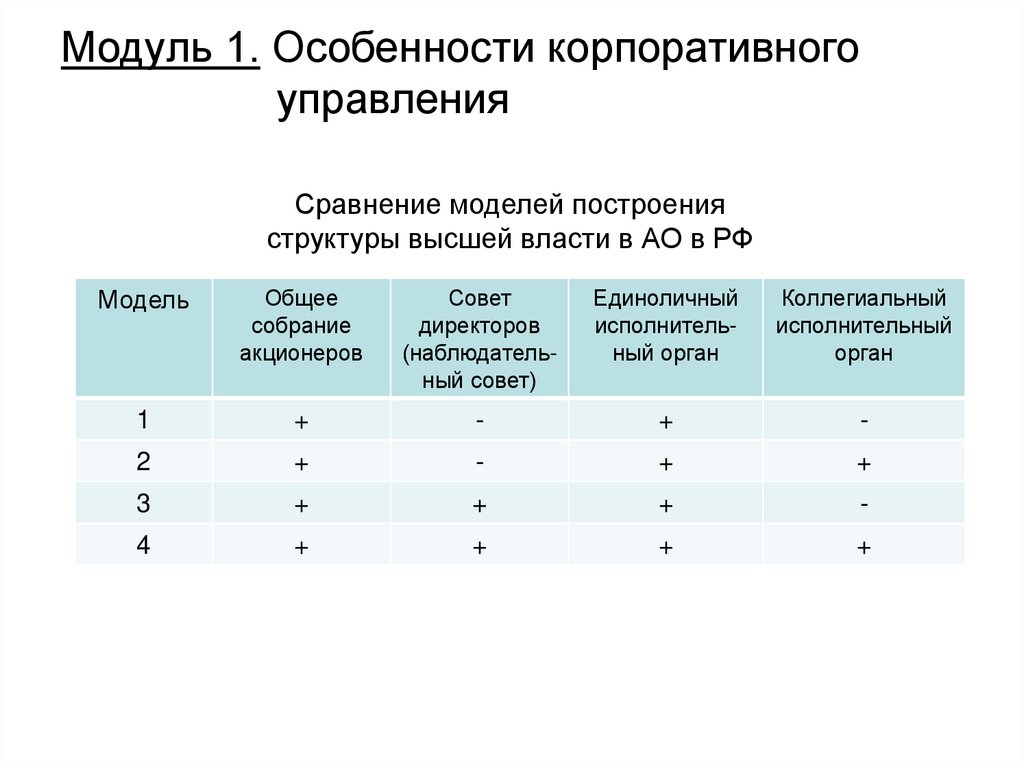

27.

Модуль 1. Особенности корпоративногоуправления

Сравнение моделей построения

структуры высшей власти в АО в РФ

Модель

Общее

собрание

акционеров

Совет

директоров

(наблюдательный совет)

Единоличный

исполнительный орган

Коллегиальный

исполнительный

орган

1

+

-

+

-

2

+

-

+

+

3

+

+

+

-

4

+

+

+

+

28.

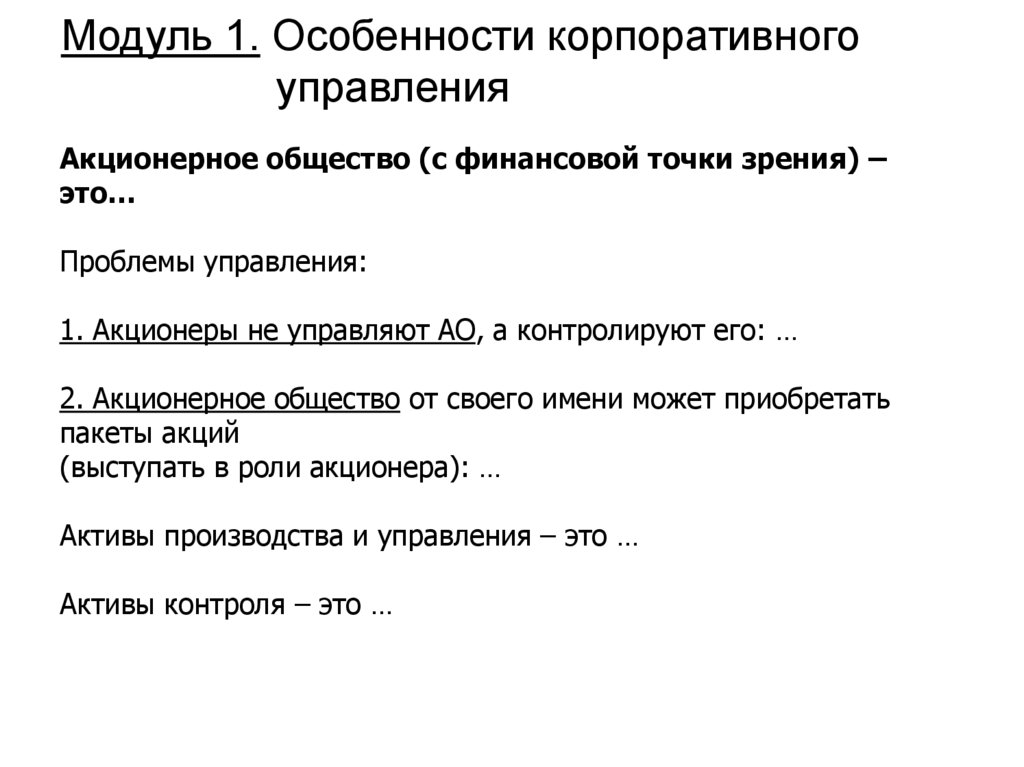

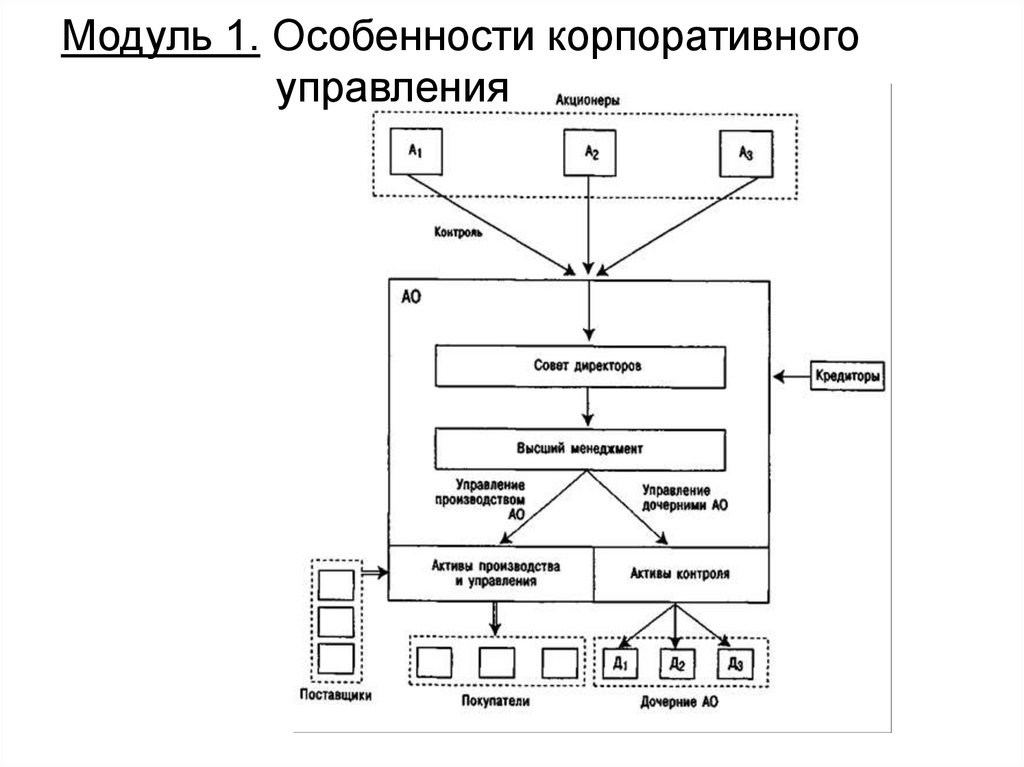

Модуль 1. Особенности корпоративногоуправления

Акционерное общество (с финансовой точки зрения) –

это…

Проблемы управления:

1. Акционеры не управляют АО, а контролируют его: …

2. Акционерное общество от своего имени может приобретать

пакеты акций

(выступать в роли акционера): …

Активы производства и управления – это …

Активы контроля – это …

29.

Модуль 1. Особенности корпоративногоуправления

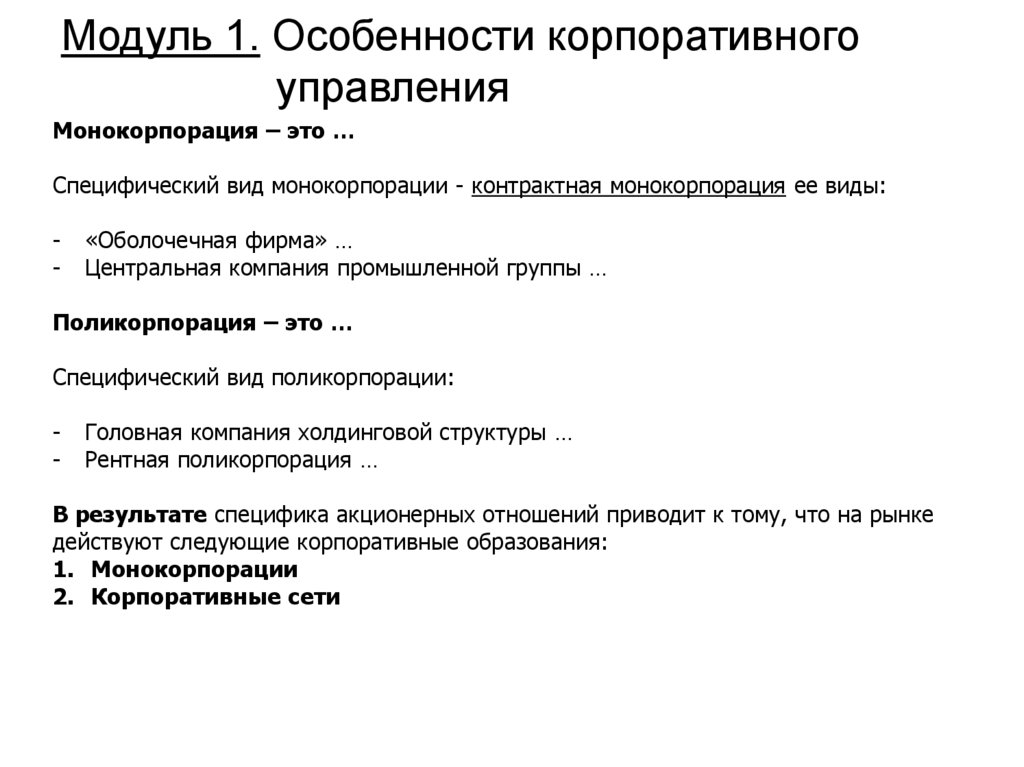

30.

Модуль 1. Особенности корпоративногоуправления

Монокорпорация – это …

Специфический вид монокорпорации - контрактная монокорпорация ее виды:

-

«Оболочечная фирма» …

Центральная компания промышленной группы …

Поликорпорация – это …

Специфический вид поликорпорации:

-

Головная компания холдинговой структуры …

Рентная поликорпорация …

В результате специфика акционерных отношений приводит к тому, что на рынке

действуют следующие корпоративные образования:

1. Монокорпорации

2. Корпоративные сети

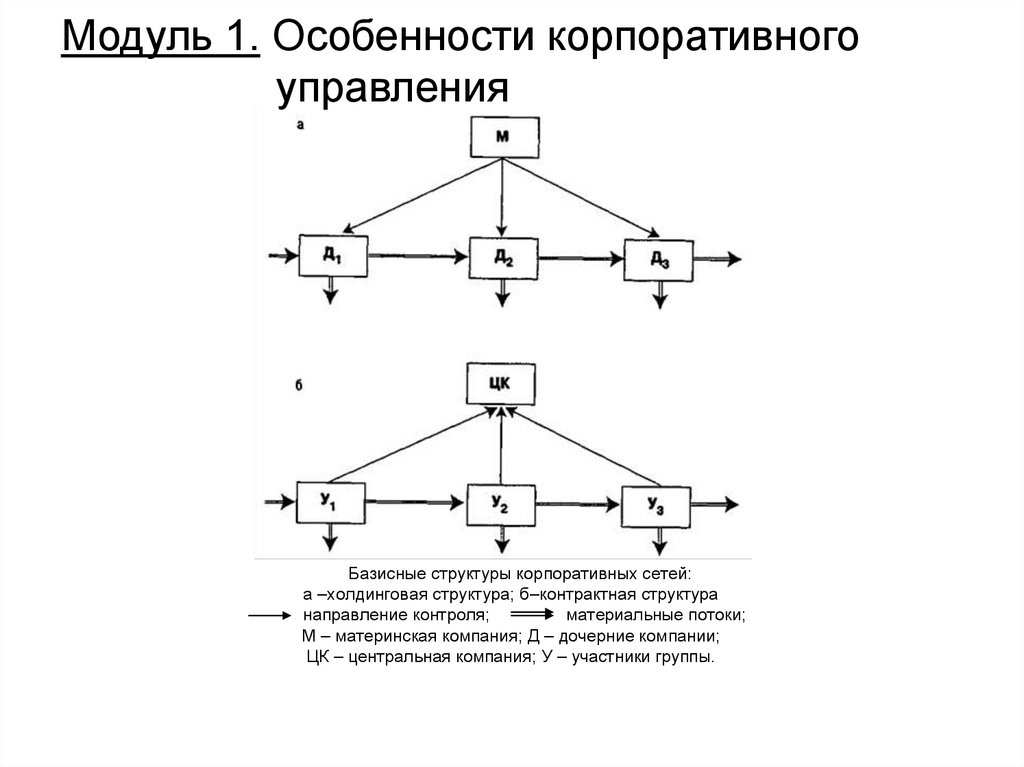

31.

Модуль 1. Особенности корпоративногоуправления

5. Базисные структуры корпоративных сетей:

а –холдинговая структура; б–контрактная структура

направление контроля;

материальные потоки;

М – материнская компания; Д – дочерние компании;

ЦК – центральная компания; У – участники группы.

32.

Модуль 1. Особенности корпоративногоуправления

Акционер 1

Прочие

Акционер 2

22%

78%

47%

53%

Компания 1

Прочие

Компания 2

Стоимость (Компании 2) = 1,5 х Стоимость (Компании 1)

Акционер 1

?%

100%

Компания 1

Акционер 2

?%

АО «Компромисс»

Прочие

?%

100%

Компания 2

33.

34.

35. Структура курса

Модуль 1. Особенности корпоративнойформы бизнеса.

-Организационные особенности

-Особенности корпоративного управления

-Финансовые особенности: формирование

собственного, заемного капитала, активов

Модуль 2. Особенности выбора

дивидендной политики.

36. Модуль 1. Финансовые особенности

Особенности формирования собственногокапитала

Структура СК:

- Уставный капитал,

- Добавочный капитал,

- Нераспределенная прибыль.

Сумма этих капитальных счетов за вычетом

накопленного и непокрытого убытка – это

чистые активы.

37. Модуль 1. Финансовые особенности

Особенности формирования собственногокапитала

экономически чистые активы – это

- основной показатель финансовой

устойчивости

- базис для расчета

книжной стоимости акции

Цена номинальная

Цена рыночная

Цена книжная

38. Модуль 2. Организационные и экономические особенности акционерной формы бизнеса

Чистые активы =УК

+ДК+НРП-Убыток

Кол-во акций Кол-во акций

=

=

P книжная

P номинальная

1.

2.

3.

4.

5.

6.

Р н. <= Р кн.

Р н. <= Р рын.

Р кн. <= Р н.

Р кн. <= Р рын.

Р рын. <= Р н.

Р рын. <= Р кн.

<= Р рын.

<= Р кн.

<= Р рын.

<= Р н.

<= Р кн.

<= Р н.

39. Модуль 1. Финансовые особенности

Особенности формирования заемногокапитала

Формы привлечения заемного капитала:

- корпоративные ценные бумаги:

облигации

векселя;

- кредиты и займы;

- косвенное кредитование:

условия контрактов

кредиторская задолженность

40. Модуль 1. Финансовые особенности

1.1. Операционный анализ – это…Состоит из:

1. Расчет порога рентабельности:

в {шт.}

= FC / (P – AVC),

где (P – AVC) – это прибыль маржинальная (PFm)

в {руб.} = FC / ((TR – VC)/TR),

где (TR – VC)/TR – это коэффициент

маржинальной прибыли (dPFm) прибыль

41. Модуль 1. Финансовые особенности

2. Расчет запаса финансовой прочности (ЗФП):в {руб.}

= TRфакт – Порог R-ти

в {%} = (TRфакт – Порог рен-ти)*100%

TRфакт

3. Эффект операционного рычага (ЭОР):

ЭОР = PFm / PFреал. =

= (TR – VC)/(TR – VC - FC),

при этом {изм.PFреал,%} = изм.TR,% х ЭОР

42. Модуль 1. Финансовые особенности

1.2. Эффект финансового рычага – это…(американская концепция)

ЭФР = PFреал / PFбалас =

=

(TR – VC – FC)

((TR – VC – FC) - %ЗК)

СР = ЭФР х ЭОР

/

43.

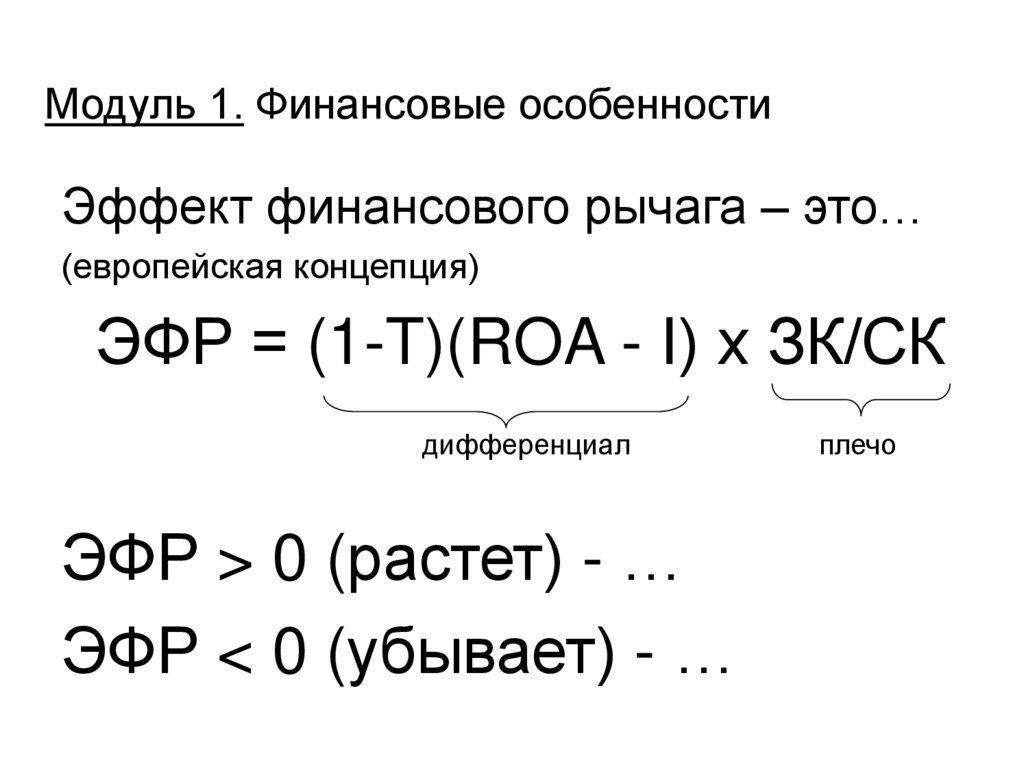

Модуль 1. Финансовые особенностиЭффект финансового рычага – это…

(европейская концепция)

ЭФР = (1-T)(ROA - I) х ЗК/СК

дифференциал

ЭФР > 0 (растет) - …

ЭФР < 0 (убывает) - …

плечо

44. Модуль 1. Финансовые особенности

Пример:О деятельности предприятия известно:

TR = 1000

НРЭИ (Pf реал) = 200

Активы = 1000

Пассивы = СК (500) + ЗК (500) = 1000

T = 20%, I = 13%

Задание 1:

Найти: ЭФР = ?

Rакт. = (Pfреал/Актив)?, Rск = (Pfчист/СК)?,

Pf чистую = ? Rпродаж = (Pfчист/Выручку)?,

45. Модуль 1. Финансовые особенности

Задание 1:R активов = Pf реал/Актив = 200/1000 = 0,2

Pf чистая = (Pf реал – I х ЗК) х (1 - T)

= (200 - 0,13х500)х(1 – 0,2) = 108

R ск = Pf чистую/СК = 108 / 500 = 0,22

ЭФР = (1-T)(ROA - I) х ЗК/СК =

= (1 – 0,2)(0,2 – 0,13) х 500/500 = 0,056

46. Модуль 1. Финансовые особенности

Задание 2:При заданных условиях предприятие

повторно привлекает заемный капитал в

размере 500 (ЗК = 1000), рассчитать

Pf чистую = ?

R ск = ?

ЭФР = ?

47. Модуль 1. Финансовые особенности

Задание 2:Пассив = СК (500) + ЗК (1000) = 1500,

следовательно Актив = Пассиву = 1500,

тогда

Pf реал = (R актива х Актив)

= (0,2 х 1500) = 300

Pf чистая = (Pf реал – I х ЗК) х (1 - T)

= (300 - 0,13х1000)х(1 – 0,2) = 136

R ск = Pf чистую/СК = 136/500 = 0,272 (рост на 5,2%)

ЭФР = (1-T)(ROA - I) х ЗК/СК =

= (1 – 0,2)(0,2 – 0,13) х 1000/500 = 0,11

48. Модуль 1. Финансовые особенности

Задание 3:Предприятие пытается увеличить плечо финансового

рычага за счет дополнительного привлечения

заемного капитала, увеличивая его до 2000 (ЗК =

2000), однако это повышает финансовый риск и

банк повышает ставку кредитования до 0,18% (I =

0,18)

Pf чистую = ?

R ск = ?

ЭФР = ?

49. Модуль 1. Финансовые особенности

Задание 4:Пассив = СК (500) + ЗК (2000) = 2500,

следовательно Актив = Пассиву = 2500,

тогда

Pf реал = (R актива х Актив)

= (0,2 х 2500) = 500

Pf чистая = (Pf реал – I х ЗК) х (1 - T)

= (500 - 0,21х2000)х(1 – 0,2) = 64

R ск = Pf чистую/СК = 64/500 = 0,13 (снижение на 9%)

ЭФР = (1-T)(ROA - I) х ЗК/СК =

= (1 – 0,2)(0,2 – 0,21) х 2000/500 = -0,04

50. Модуль 1. Финансовые особенности

Особенности формирования активовАктивы – это…

Активы различают:

по производственному признаку:

оборотные и внеоборотные

по природе

реальные и финансовые

Задание:

рассмотреть роль в управлении АО

финансовых активов в разрезе внеоборотных

51. Модуль 1. Финансовые особенности

Внеоборотныеактивы

- нематериальные активы

- основные фонды

- д.финансовые вложения:

-в акции дочерних АО

- облигации

- займы

Оборотные

активы

АКТИВЫ

- сырье и материалы

- незавершенное производство

- готовая продукция

- дебиторская задолженность:

- покупателей

- по векселям приобретенным

- кр.финансовые вложения

- денежные средства

Реальные

активы

Финансовые

активы

Реальные

активы

Финансовые

активы

52. Модуль 1. Финансовые особенности

Формирование денежных фондов предприятияначинается с момента его организации и является

важной стороной его деятельности.

Собственный капитал предприятия – это …

постоянный капитал - …

уставный капитал – это…

переменный капитал - …

+ см. ОПФ предприятия

добавочный капитал - …

нераспределенная прибыль - … , которая фондируется, то есть

перечисляется в специальные фонды:

резервный капитал - …

фонд накопления - …

фонд потребления - …

кроме того предприятие может формировать:

амортизационный и валютный фонды.

53. Модуль 1. Финансовые особенности

АКТИВПАССИВ

Внеоборотные активы:

Капитал и резервы:

-нематериальные активы

-основные фонды

-д.финансовые вложения

-уставные капитал

-добавочный капитал

-нераспределенная прибыль

Оборотные активы:

1) 1 млн.руб.

Д.заемные средства:

-сырье и материалы

-незавершенное производство

2) 1 млн.руб.

-д.кредиты и займы

-д.кредиторская задолженность

-готовая продукция

3) 1 млн.руб.

Кр.заемные средства:

-кр.финансовые вложения

-денежные средства

-кр.кредиты и займы

-кр.кредиторская задолженность

54. Модуль 1. Финансовые особенности

АКТИВПАССИВ

Внеоборотные активы:

Капитал и резервы:

-нематериальные активы

-основные фонды

-д.финансовые вложения

-уставные капитал

-добавочный капитал

-нераспределенная прибыль

Оборотные активы:

1) 1 млн.руб.

Д.заемные средства:

-сырье и материалы

-незавершенное производство

2) 1 млн.руб.

-д.кредиты и займы

-д.кредиторская задолженность

-готовая продукция

3) 1 млн.руб.

Кр.заемные средства:

3-5 дней.

-кр.финансовые вложения

-денежные средства

2 млн. руб.

-кр.кредиты и займы

-кр.кредиторская задолженность

55. Модуль 1. Финансовые особенности

АКТИВПАССИВ

Внеоборотные активы:

Капитал и резервы:

-нематериальные активы

-основные фонды

-д.финансовые вложения

-уставные капитал

-добавочный капитал

-нераспределенная прибыль

Оборотные активы:

-сырье и материалы

-незавершенное производство

3-5 дней.

-готовая продукция

2) 1 млн.руб.

2 млн.руб. 3) 1 млн.руб.

-кр.финансовые вложения

-денежные средства

2 млн. руб.

1) 1 млн.руб.

1 млн.руб. + %

1 млн.руб. + %

Д.заемные средства:

-д.кредиты и займы

-д.кредиторская задолженность

Кр.заемные средства:

-кр.кредиты и займы

-кр.кредиторская задолженность

0,5 млн.руб.

56.

Модуль 1. Финансовые особенностиВ зависимости от выбранных инструментов финансирования

оборотного капитала (величины СОС) формируется

политика управления текущей деятельностью:

1. Идеальная

Активы

ВОА

2. Агрессивная

Активы

Пассивы

Пассивы

СК

+

УК

ДК

НРП

ВОА

+

ДП

ДП

Об.Акт.

Кр.Пас.

СОС

Об.Акт.

Пост.Об.Акт.

Перем.Об.Акт.

СОС = 0

СК

Кр.Пас.

СОС = Пост.Об.Акт

УК

ДК

НРП

57.

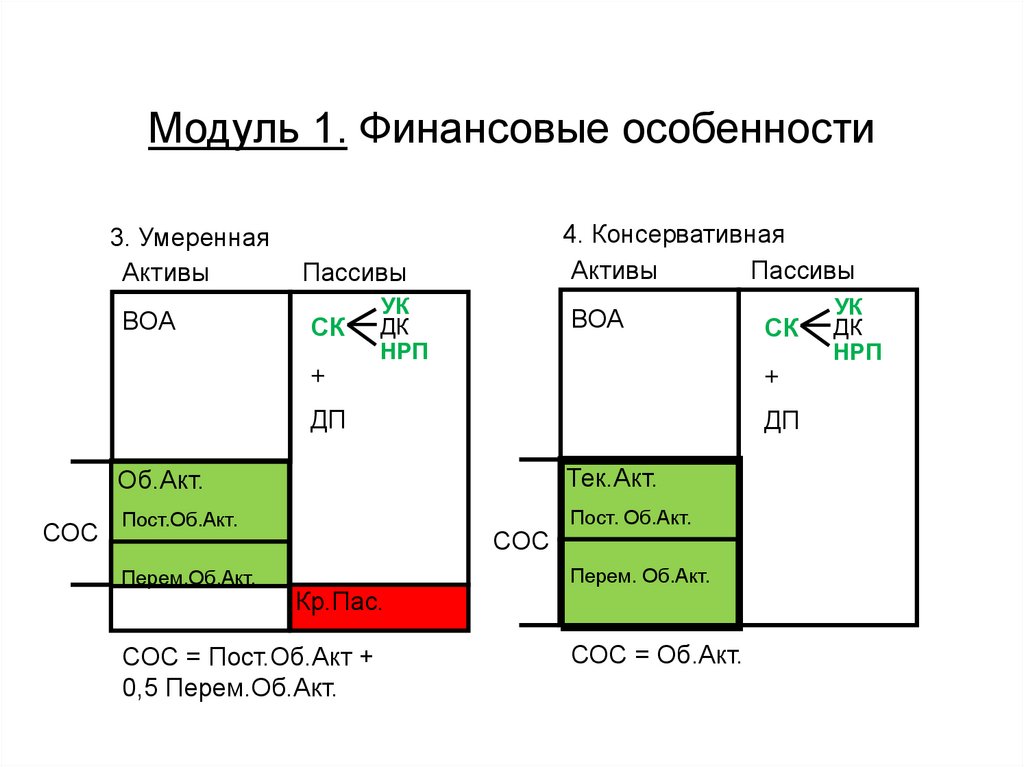

Модуль 1. Финансовые особенности3. Умеренная

Активы

ВОА

4. Консервативная

Активы

Пассивы

Пассивы

СК

+

УК

ДК

НРП

ВОА

+

ДП

СОС

ДП

Об.Акт.

Тек.Акт.

Пост.Об.Акт.

Пост. Об.Акт.

Перем.Об.Акт.

СОС

Перем. Об.Акт.

Кр.Пас.

СОС = Пост.Об.Акт +

0,5 Перем.Об.Акт.

СК

СОС = Об.Акт.

УК

ДК

НРП

58. Модуль 1. Финансовые особенности

АСОС – это…

П

СК

СОС =

= (СК + ДП) - ВОА =

= ОбА - КрП

ВОА

С

О

С

ДП

ОбА

КрП

УК

ДК

НРП

П

О

С

Т.

К.

59.

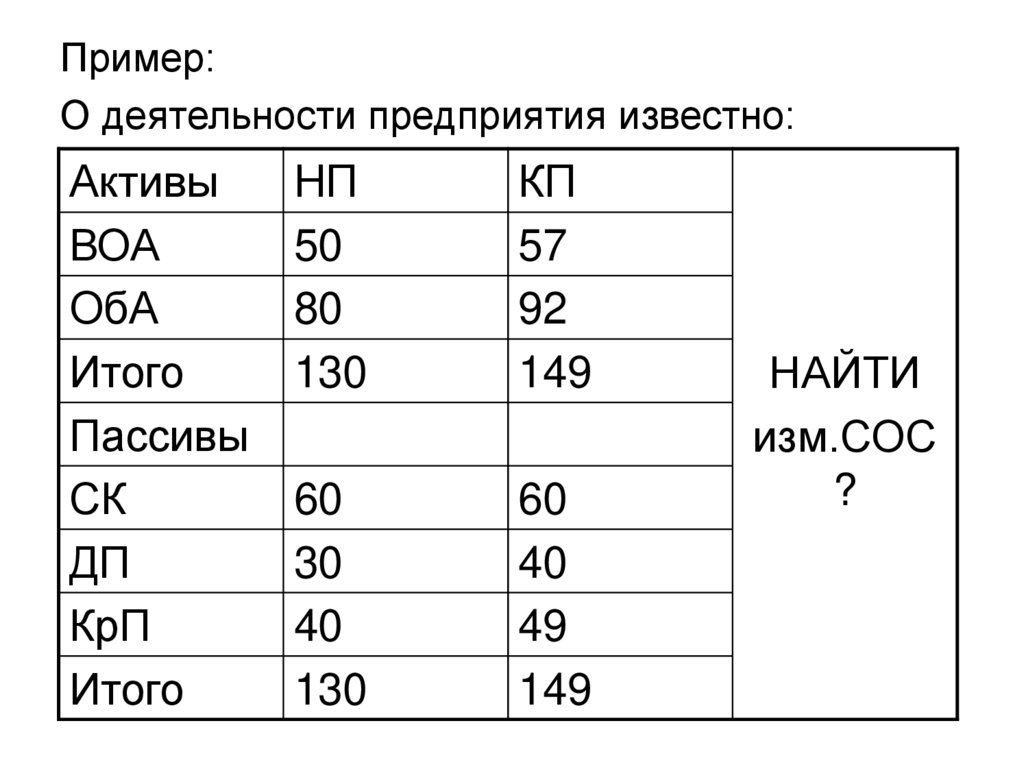

Пример:О деятельности предприятия известно:

Активы

ВОА

ОбА

Итого

Пассивы

СК

ДП

КрП

Итого

НП

50

80

130

КП

57

92

149

60

30

40

130

60

40

49

149

НАЙТИ

изм.СОС

?

60.

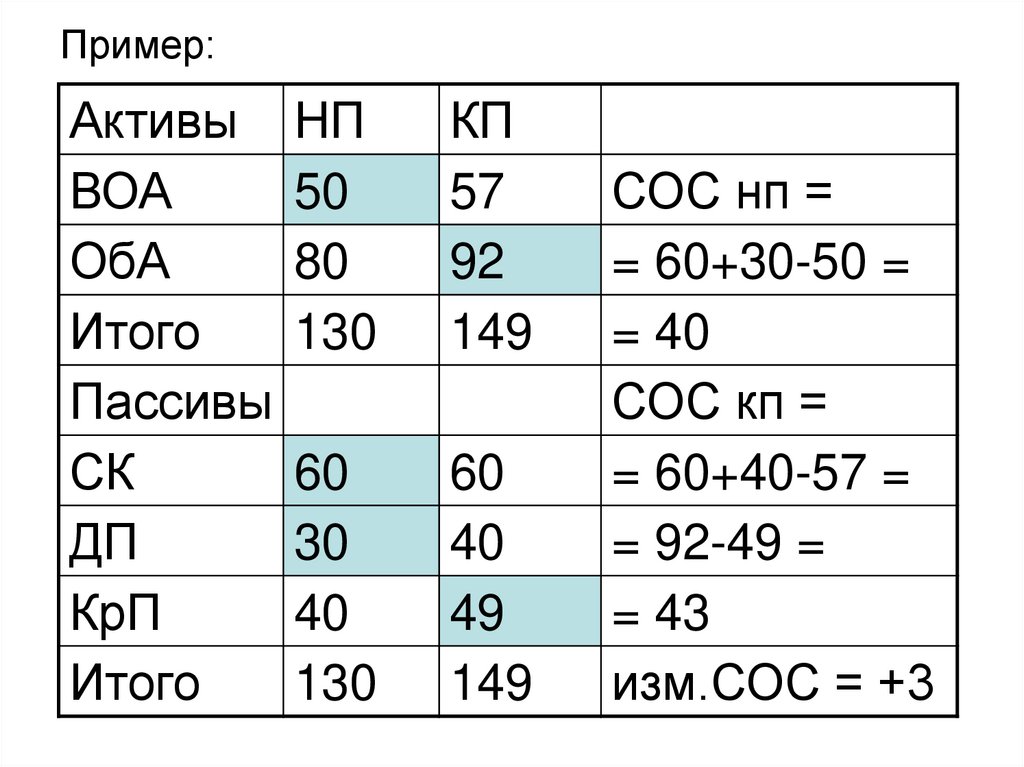

Пример:Активы

ВОА

ОбА

Итого

Пассивы

СК

ДП

КрП

Итого

НП

50

80

130

КП

57

92

149

60

30

40

130

60

40

49

149

СОС нп =

= 60+30-50 =

= 40

СОС кп =

= 60+40-57 =

= 92-49 =

= 43

изм.СОС = +3

61.

ЗАДАЧАО деятельности предприятия известны данные:

На начало периода:

задания и сооружения – 20 млн. руб.,

оборудование – 12 млн. руб.,

производственные запасы – 10 млн. руб.,

незавершенное производство – 12 млн. руб.,

денежные средства на расчетном счете и готовая продукция на

складе – 15 млн. руб.,

долгосрочная кредиторская задолженность – 3 млн. руб.,

краткосрочные кредиты – 4 млн. руб.,

уставный капитал – 15 млн. руб.,

На конец периода:

уставный капитал вырос на 7 млн. руб.,

добавочный капитал вырос – на 5 млн. руб.,

предприятие получило убыток в размере – 5 млн. руб.,

долгосрочные пассивы увеличились на 12 млн. руб.,

предприятие приобрело имущества на 16 млн. руб.

Рассчитать изменение СОС.

62. Прогноз баланса предприятия на основе исходных данных задачи

АКТИВПАССИВ

Внеоборотные активы:

Капитал и резервы:

-нематериальные активы………….?

-уставные капитал………………….15…+7

-основные фонды………………20+12…+16 -добавочный капитал……..……….?….+5

-д.финансовые вложения…………?

-нераспределенная прибыль……..?......-5

Оборотные активы:

Д.заемные средства:

-сырье и материалы………………10

-незавершенное производство….12

-д.кредиты и займы…………………3…+12

-д.кредиторская задолженность….?

-готовая продукция………………..15

Кр.заемные средства:

-кр.финансовые вложения ……….?

-кр.кредиты и займы………………..4

-денежные средства

-кр.кредиторская задолженность...?

ИТОГО......................................(69 + ?) + 16......................................................(22 + ?) + 19

63. Формализованный алгоритм решения:

СОС нп = ?, СОС кп = ?изм.СОС = СОСкп - СОСнп =

= ((СКкп + ДПкп) – ВОАкп) - ((СКнп + ДПнп) – ВОАнп) =

= (СКкп – СКнп) + (ДПкп - ДПнп) – (ВОАкп – ВОАнп) =

= (изм.СК + изм.ДП) – изм.ВОА =

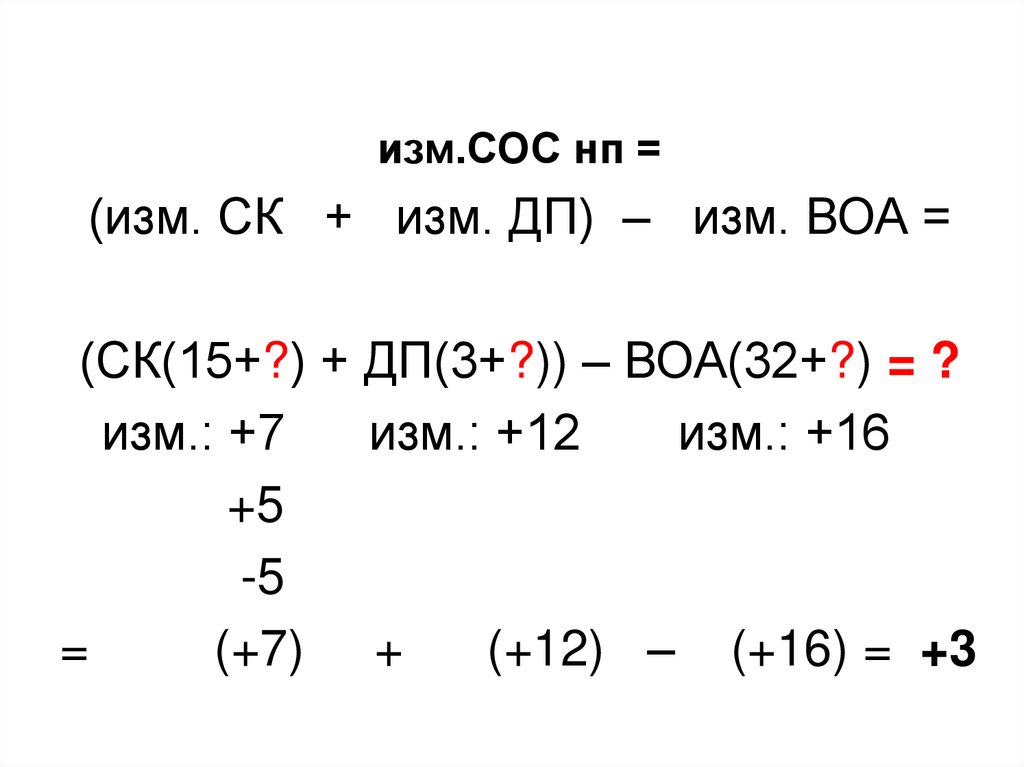

64.

изм.СОС нп =(изм. СК + изм. ДП) – изм. ВОА =

(СК(15+?) + ДП(3+?)) – ВОА(32+?) = ?

изм.: +7

изм.: +12

изм.: +16

+5

-5

=

(+7) +

(+12) – (+16) = +3

65.

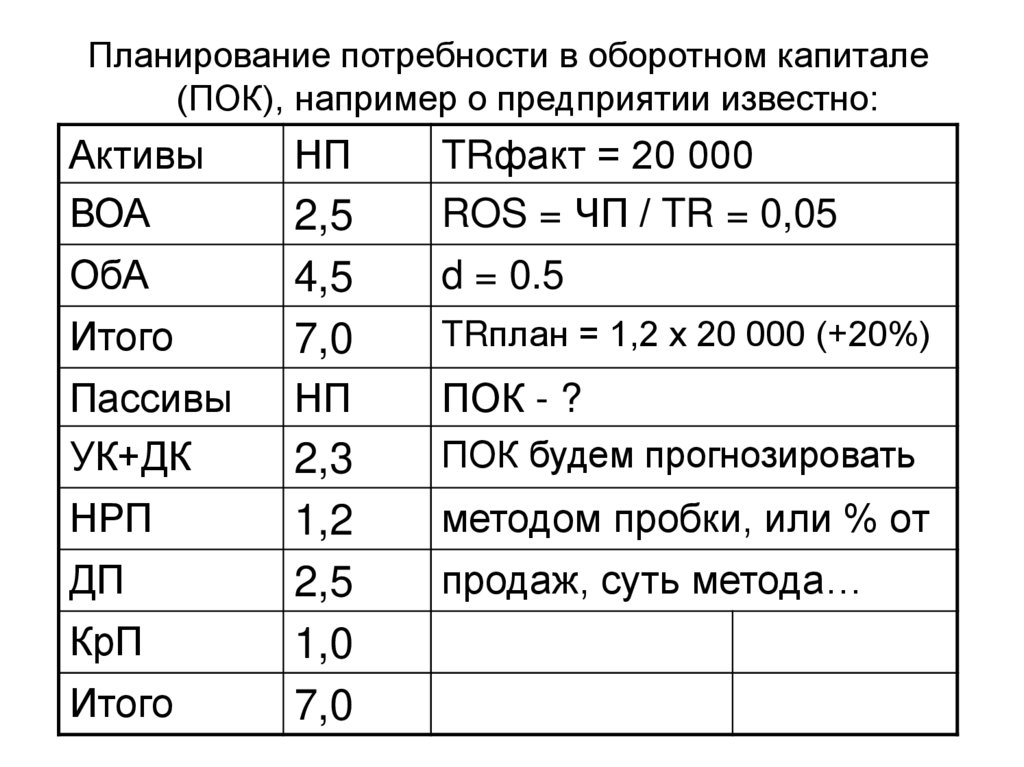

Планирование потребности в оборотном капитале(ПОК), например о предприятии известно:

Активы

ВОА

ОбА

Итого

Пассивы

УК+ДК

НРП

ДП

КрП

Итого

НП

2,5

4,5

7,0

TRфакт = 20 000

ROS = ЧП / TR = 0,05

d = 0.5

TRплан = 1,2 х 20 000 (+20%)

НП

ПОК - ?

2,3

1,2

2,5

1,0

7,0

ПОК будем прогнозировать

методом пробки, или % от

продаж, суть метода…

66.

Пример:Активы

НП

Расчет

ВОА

ОбА

Итого

Пассивы

УК+ДК

НРП

ДП

КрП

Итого

2,5

4,5

7,0

НП

2,3

1,2

2,5

1,0

7,0

Const

+ 20 %

КП – прогноз

2,5

5,4

7,9

НП

НП

Const

2,3

См.расчет 1,8

Const

2,5

+ 20 %

1,2

7,8

67.

НРП кп = НРП нп + НРП за периодНРП нп = 1,2 – см. баланс

НРП за период =

=TRфакт х 1,2 х ROS х (1–d) =

TRплан

Pf план

НРП

= 20 х 1,2 х 0,05 х (1–0,5) = 0,6

НРП кп = 1,2 + 0,6 = 1,8

ПОК = изм.Акт. – изм.Пас. =

= (7,9 – 7,0) – (7,8 – 7,0) = + 0,1

68. Модуль 1. Финансовые особенности

Планирование деловой активности предприятияна основе величины финансового цикла (ФЦ).

Например о деятельности предприятия известно:

TR = 150000

TC = 112500 в том числе МЗ = 45000

КЗ = 13500

ДЗ = 30000

Норматив СОС – 20% от ПОК,

Постоянный капитал = СК + ДП = 5000

1. Найти ПОК, в том числе по видам ресурсов.

2. Скорректировать ФЦ, так чтобы дополнительной

потребности в постоянном капитале не возникало

69. Модуль 1. Финансовые особенности

Финансовый цикл – это…Зависит от:

1. Периода оборота материальных затрат – это…

ПОМЗ = МЗ * 365 / с/с

МЗ = Сырье + НЗП + ГП

2. Периода оборота кредиторской задолженности – это…

ПОКЗ = КЗ * 365 / с/с

3. Периода оборота дебиторской задолженности – это…

ПОДЗ = ДЗ * 365 / TR

70. Модуль 1. Финансовые особенности

поставкасырья

Производственный цикл (ПО МЗ)

ПОСырья

ПО НЗП

отгрузка

готовой

продукции

ПО ГП

ПО КЗ

ПО ДЗ

оплата

сырья

Финансовый цикл (ФЦ)

оплата

готовой

продукции

Финансовый цикл = ПО МЗ – ПО КЗ + ПО ДЗ

ПОК = ФЦ х с/с год / 365

71. Модуль 1. Финансовые особенности

поставкасырья

отгрузка

готовой

продукции

Производственный цикл (ПО МЗ)

ПОСырья

ПО НЗП

ПО ГП

ПО КЗ

ПО ДЗ

оплата

сырья

…

оплата сырья

+ ΔФЦ = ПО КЗ

в срок/

предоплата

+ ΔФЦ = ПО ДЗ

сырья

в натуральной

форме

Финансовый цикл (ФЦ)

предоплата

готовой

продукции в

срок

оплата

готовой

продукции

оплата

готовой

продукции

в срок

- ΔФЦ = ПО КЗ

в натуральной

форме

- ΔФЦ = ПО ДЗ

72. Модуль 1. Финансовые особенности

Формирование денежных фондов предприятияначинается с момента его организации и является

важной стороной его деятельности.

Собственный капитал предприятия – это …

постоянный капитал - …

уставный капитал – это…

переменный капитал - …

+ см. ОПФ предприятия

добавочный капитал - …

нераспределенная прибыль - … , которая фондируется, то есть

перечисляется в специальные фонды:

резервный капитал - …

фонд накопления - …

фонд потребления - …

кроме того предприятие может формировать:

амортизационный и валютный фонды.

73.

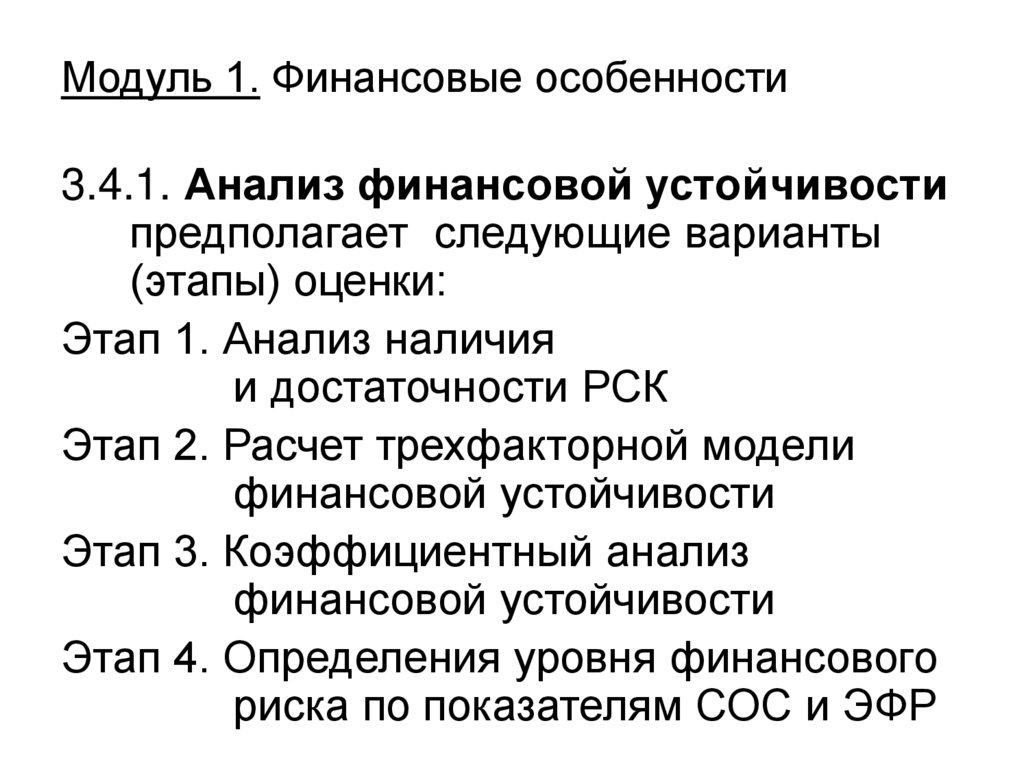

Модуль 1. Финансовые особенности3.4.1. Анализ финансовой устойчивости

предполагает следующие варианты

(этапы) оценки:

Этап 1. Анализ наличия

и достаточности РСК

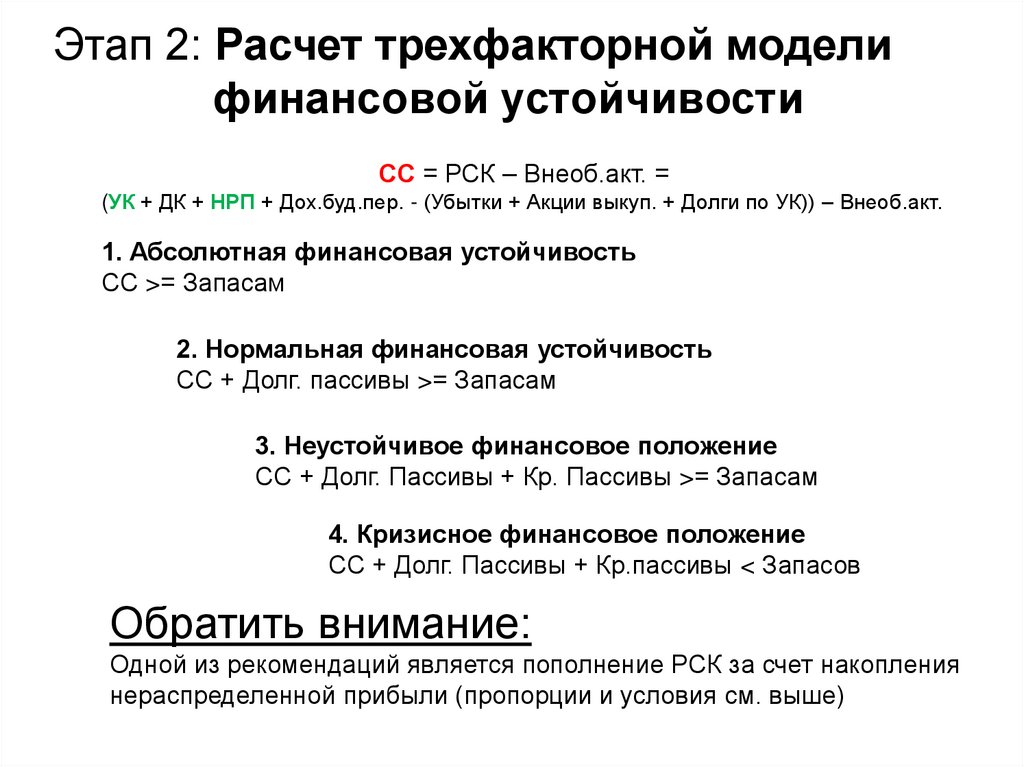

Этап 2. Расчет трехфакторной модели

финансовой устойчивости

Этап 3. Коэффициентный анализ

финансовой устойчивости

Этап 4. Определения уровня финансового

риска по показателям СОС и ЭФР

74.

Этап 2: Расчет трехфакторной моделифинансовой устойчивости

СС = РСК – Внеоб.акт. =

(УК + ДК + НРП + Дох.буд.пер. - (Убытки + Акции выкуп. + Долги по УК)) – Внеоб.акт.

1. Абсолютная финансовая устойчивость

СС >= Запасам

2. Нормальная финансовая устойчивость

СС + Долг. пассивы >= Запасам

3. Неустойчивое финансовое положение

СС + Долг. Пассивы + Кр. Пассивы >= Запасам

4. Кризисное финансовое положение

СС + Долг. Пассивы + Кр.пассивы < Запасов

Обратить внимание:

Одной из рекомендаций является пополнение РСК за счет накопления

нераспределенной прибыли (пропорции и условия см. выше)

75.

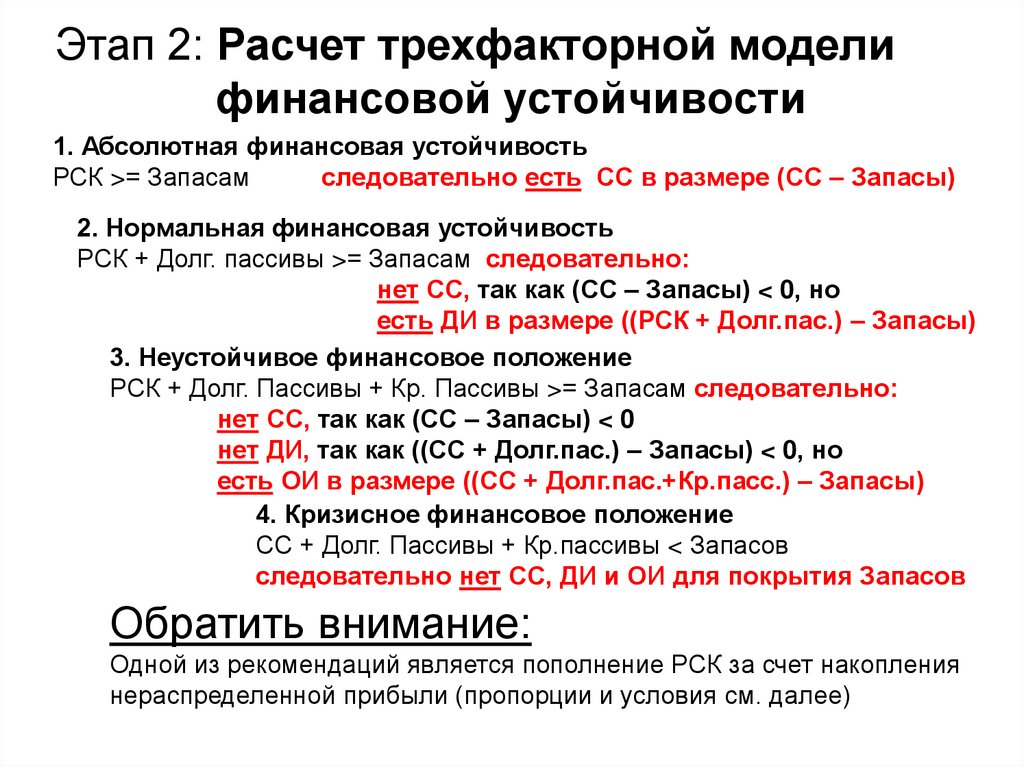

Этап 2: Расчет трехфакторной моделифинансовой устойчивости

1. Абсолютная финансовая устойчивость

РСК >= Запасам

следовательно есть СС в размере (СС – Запасы)

2. Нормальная финансовая устойчивость

РСК + Долг. пассивы >= Запасам следовательно:

нет СС, так как (СС – Запасы) < 0, но

есть ДИ в размере ((РСК + Долг.пас.) – Запасы)

3. Неустойчивое финансовое положение

РСК + Долг. Пассивы + Кр. Пассивы >= Запасам следовательно:

нет СС, так как (СС – Запасы) < 0

нет ДИ, так как ((СС + Долг.пас.) – Запасы) < 0, но

есть ОИ в размере ((СС + Долг.пас.+Кр.пасс.) – Запасы)

4. Кризисное финансовое положение

СС + Долг. Пассивы + Кр.пассивы < Запасов

следовательно нет СС, ДИ и ОИ для покрытия Запасов

Обратить внимание:

Одной из рекомендаций является пополнение РСК за счет накопления

нераспределенной прибыли (пропорции и условия см. далее)

76.

Капитализация прибыли определяется следующими пропорциями:налог на прибыль и прочие причитающиеся платежи

k к .пр.1

в бюджет за счет прибыли в распоряжен ии предприятия

прибыль после налогообложения и уплаты

прочих платежей в бюджет (чистая прибыль)

расходы за счет чистой прибыли, кроме

k к .пр.2

отчисление на образование фондов

прибыль, распределяемая в фонды, или

нераспределенная прибыль отчетного периода

77.

Капитализация прибыли определяется следующими пропорциями:прибыль, распределяемая в фонды потребления

k к .пр.3

и фонд социальной сферы

прибыль, распределяемая в фонды накопления и

резервные фонды

фонды накопления и резервные фонды, направляем ые

на финансирование увеличения внеоборотных активов

k к .пр.4

и долгосрочной дебиторской задолжености

фонды накопления и резервные фонды,

направляем ые на финансирование пополнения

собственных оборотных средств

78.

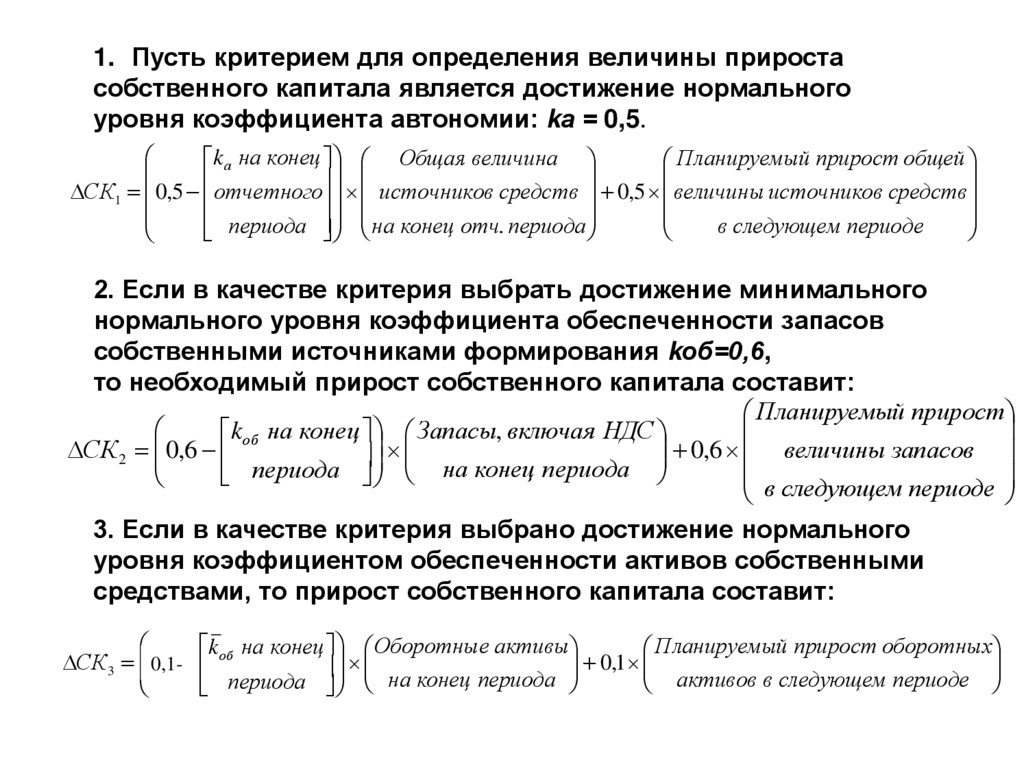

1. Пусть критерием для определения величины приростасобственного капитала является достижение нормального

уровня коэффициента автономии: kа = 0,5.

k а на конец Общая величина

Планируемый прирост общей

СК1 0,5 отчетного источников средств 0,5 величины источников средств

периода на конец отч. периода

в следующем периоде

2. Если в качестве критерия выбрать достижение минимального

нормального уровня коэффициента обеспеченности запасов

собственными источниками формирования kоб=0,6,

то необходимый прирост собственного капитала составит:

Планируемый прирост

kоб на конец Запасы, включая НДС

СК 2 0,6

на конец периода 0,6 величины запасов

периода

в следующем периоде

3. Если в качестве критерия выбрано достижение нормального

уровня коэффициентом обеспеченности активов собственными

средствами, то прирост собственного капитала составит:

k на конец Оборотные активы

Планируемый прирост оборотных

СК 3 00,1,6 об

0

,

1

на

конец

периода

активов

в

следующем

периоде

периода

79.

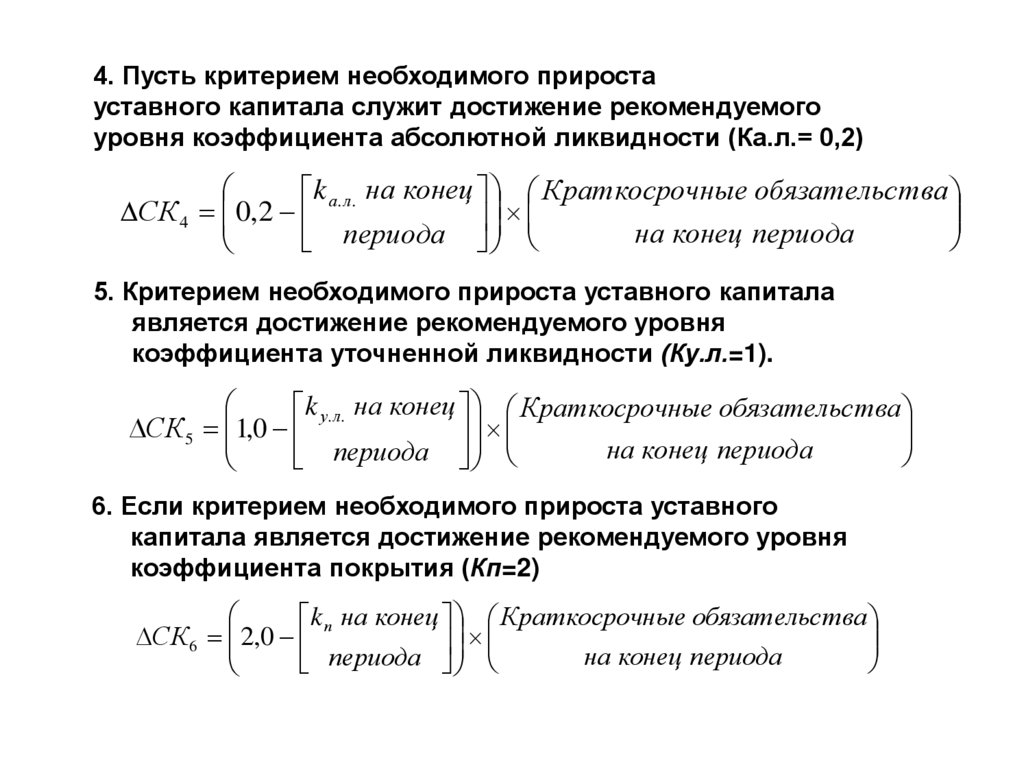

4. Пусть критерием необходимого приростауставного капитала служит достижение рекомендуемого

уровня коэффициента абсолютной ликвидности (Ка.л.= 0,2)

k на конец Краткосрочные обязательс тва

СК 4 0,2 а. л.

на конец периода

периода

5. Критерием необходимого прироста уставного капитала

является достижение рекомендуемого уровня

коэффициента уточненной ликвидности (Ку.л.=1).

k у. л. на конец Краткосрочные обязательства

СК 5 1,0

на конец периода

периода

6. Если критерием необходимого прироста уставного

капитала является достижение рекомендуемого уровня

коэффициента покрытия (Кп=2)

k п на конец Краткосрочные обязательства

СК 6 2,0

на

конец

периода

периода

80.

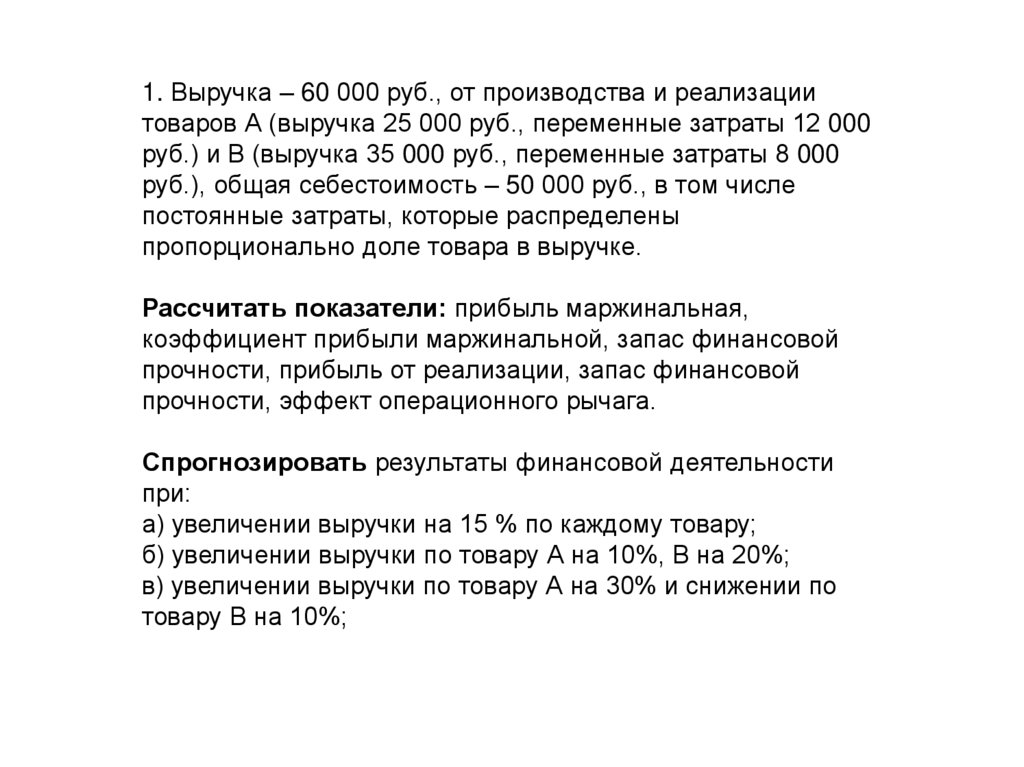

1. Выручка – 60 000 руб., от производства и реализациитоваров А (выручка 25 000 руб., переменные затраты 12 000

руб.) и В (выручка 35 000 руб., переменные затраты 8 000

руб.), общая себестоимость – 50 000 руб., в том числе

постоянные затраты, которые распределены

пропорционально доле товара в выручке.

Рассчитать показатели: прибыль маржинальная,

коэффициент прибыли маржинальной, запас финансовой

прочности, прибыль от реализации, запас финансовой

прочности, эффект операционного рычага.

Спрогнозировать результаты финансовой деятельности

при:

а) увеличении выручки на 15 % по каждому товару;

б) увеличении выручки по товару А на 10%, В на 20%;

в) увеличении выручки по товару А на 30% и снижении по

товару В на 10%;

81.

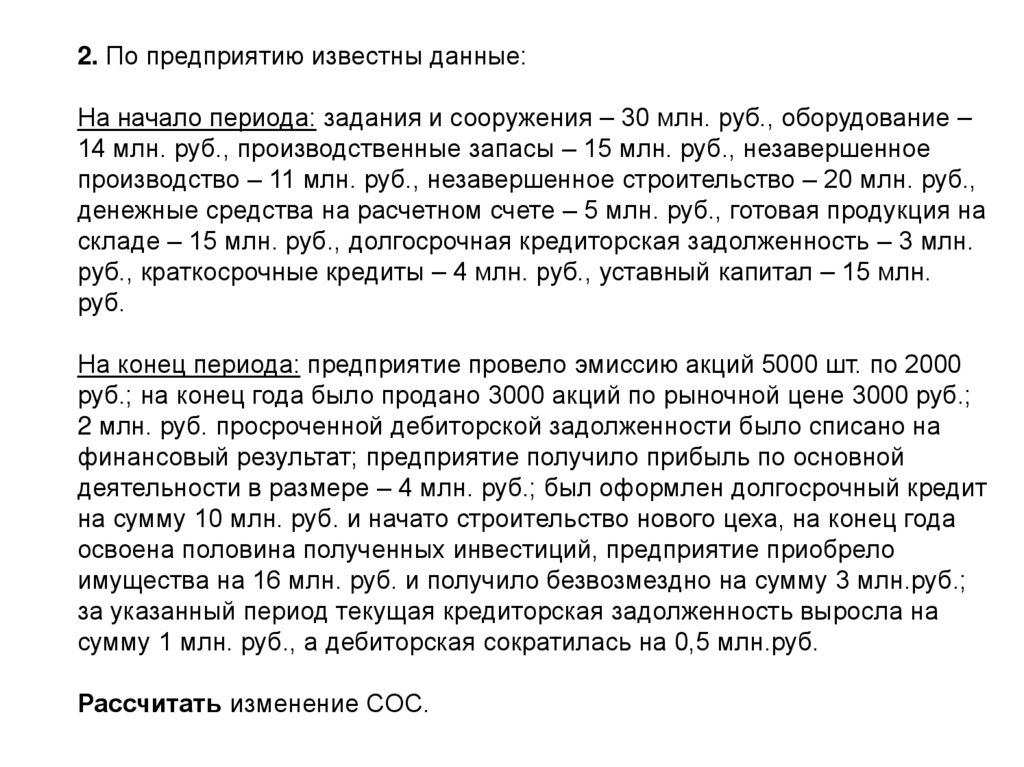

2. По предприятию известны данные:На начало периода: задания и сооружения – 30 млн. руб., оборудование –

14 млн. руб., производственные запасы – 15 млн. руб., незавершенное

производство – 11 млн. руб., незавершенное строительство – 20 млн. руб.,

денежные средства на расчетном счете – 5 млн. руб., готовая продукция на

складе – 15 млн. руб., долгосрочная кредиторская задолженность – 3 млн.

руб., краткосрочные кредиты – 4 млн. руб., уставный капитал – 15 млн.

руб.

На конец периода: предприятие провело эмиссию акций 5000 шт. по 2000

руб.; на конец года было продано 3000 акций по рыночной цене 3000 руб.;

2 млн. руб. просроченной дебиторской задолженности было списано на

финансовый результат; предприятие получило прибыль по основной

деятельности в размере – 4 млн. руб.; был оформлен долгосрочный кредит

на сумму 10 млн. руб. и начато строительство нового цеха, на конец года

освоена половина полученных инвестиций, предприятие приобрело

имущества на 16 млн. руб. и получило безвозмездно на сумму 3 млн.руб.;

за указанный период текущая кредиторская задолженность выросла на

сумму 1 млн. руб., а дебиторская сократилась на 0,5 млн.руб.

Рассчитать изменение СОС.

82. Структура курса

Модуль 1. Особенности корпоративнойформы бизнеса.

-Организационные особенности

-Особенности корпоративного управления

-Финансовые особенности: формирование

собственного, заемного капитала, активов

Модуль 2. Особенности выбора

дивидендной политики.

83. Модуль 2. Особенности выбора дивидендной политики фирмы

Дивиденд – это …Выбор дивидендной политики предполагает:

1. …?

2. …?

Дивидендная политика – это …

Выбор дивидендной политики может быть основан на

одной из 3-х базовых теорий, должен учитывать

влияние 4-х ключевых теоретических

факторов, и ряд практических ограничений.

84. Модуль 2. Особенности выбора дивидендной политики фирмы

Теория Модильяни и Миллера«Иррелевантность дивиденда»

Содержание …

Ограничения …

Практические рекомендации …

в том числе «Модель выплаты

дивидендов по остаточному признаку»

85. Модуль 2. Особенности выбора дивидендной политики фирмы

Теория Гордона и Линтнера«Синица в руках»

Содержание …

Практические рекомендации …

86. Модуль 2. Особенности выбора дивидендной политики фирмы

Теория Литценбергера и Рамасвами«Налоговая дифференциация»

Содержание …

Практические рекомендации …

87. Модуль 2. Особенности выбора дивидендной политики фирмы

Влияние базовых факторов:1. Гипотеза сигнального

содержания дивиденда.

2. Эффект клиентуры.

3. Агентские затраты.

4. Стабильность дивидендов.

88. Модуль 2. Особенности выбора дивидендной политики фирмы

Практические ограничения дивиденднойполитики:

1. Планы реинвестирования (DRP).

2. Условия займов.

3. Правило эрозии капитала.

4. Ограничения по привилегированным акциям.

5. Ограничения правового характера.

6. Наличие денежных средств.

7. и.т.д.

89. Модуль 2. Особенности выбора дивидендной политики фирмы

Выбор дивидендной политики на практике:Оптимальная доля дивидендов - это…

1. Предпочтения инвесторов.

2. Портфель инвестиционных проектов.

3. Целевая структура капитала.

4. Доступность и цена внешнего капитала.

- это модель выплаты дивидендов по

остаточному признаку, что предполагает…

90. Модуль 2. Особенности выбора дивидендной политики фирмы

Специфические вариантыдивидендных политик:

1. Выкуп акций

2. Выплата дивидендов акциями

3. Дробление акций