economics

economicsSimilar presentations:

Издержки фирмы

1.

ДЕПАРТАМЕНТ ОБРАЗОВАНИЯ ГОРОДА МОСКВЫЗАПАДНОЕ ОКРУЖНОЕ УПРАВЛЕНИЕ ОБРАЗОВАНИЯ

ГОСУДАРСТВЕННОЕ БЮДЖЕТНОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

«ШКОЛА № 2101 «Филёвский образовательный центр»

Площадка № 1

Г. Москва, улица Малая Филевская, дом 26, корпус 2

Тема урока:

«ИЗДЕРЖКИ ФИРМЫ»

Учитель географии: Корунова Н.В.

2.

Прибыль – это превышение выручки отпродажи товара над суммарными затратами

(издержками).

Издержки производства - это расходы, денежные

затраты, которые необходимо осуществить для

создания товара.

3.

Внешние (явные) издержки — это альтернативные издержки,которые принимают форму денежных платежей поставщикам

факторов производства и промежуточных изделий. К ним относятся:

заработная плата рабочим, денежные затраты на покупку и аренду

станков, оборудования, зданий, сооружений, оплата транспортных

расходов,

коммунальные

платежи,

оплата

поставщиков

материальных ресурсов, оплата услуг банков, страховых компаний.

Внутренние (неявные) издержки — это альтернативные

издержки использования ресурсов, принадлежащих самой фирме.

Неявные издержки могут быть представлены как: денежные

платежи, которые могла бы получить фирма при более выгодном

использовании принадлежащих ей ресурсов; для собственника

капитала неявными издержками является прибыль, которую он мог

бы получить, вложив свой капитал не в данное, а в какое-то иное

дело (предприятие)

4.

1. Бухгалтерские издержки — это стоимость используемых фирмойресурсов в фактических ценах их приобретения.

Бухгалтерские издержки = Явные издержки

Бухгалтерская прибыль = Выручка от продаж – явные издержки

2. Экономические издержки — это стоимость других благ (товаров и

услуг), которые можно было бы получить при наиболее выгодном из

возможных альтернативных направлений использования этих

ресурсов.

Экономические (альтернативные) издержки =

Явные издержки + Неявные издержки

Экономическая прибыль =

Выручка от продаж – (явные издержки + неявные издержки)

5.

Краткосрочный период – это период, когда большая частьфакторов

производства

остается

постоянной,

фиксированной, и для того, чтобы увеличить (или

сократить) объем производства фирма может изменять

только один фактор производства.

В долгосрочном периоде фирма может внести изменения

во все факторы производства.

6.

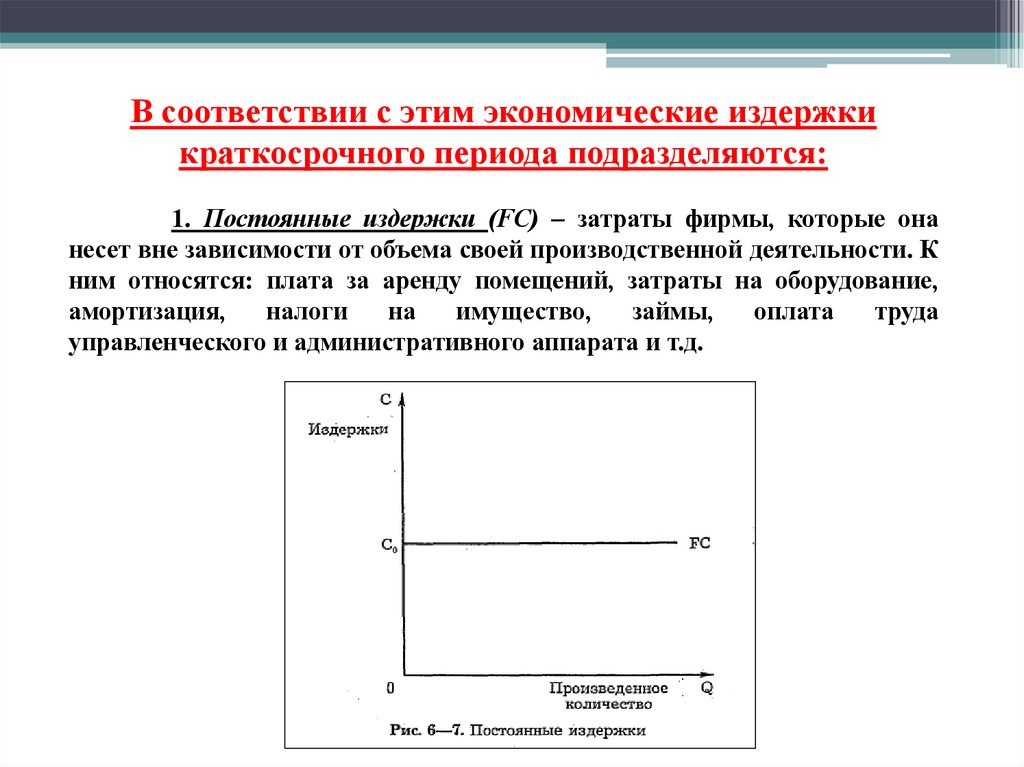

В соответствии с этим экономические издержкикраткосрочного периода подразделяются:

1. Постоянные издержки (FС) – затраты фирмы, которые она

несет вне зависимости от объема своей производственной деятельности. К

ним относятся: плата за аренду помещений, затраты на оборудование,

амортизация,

налоги

на

имущество,

займы,

оплата

труда

управленческого и административного аппарата и т.д.

7.

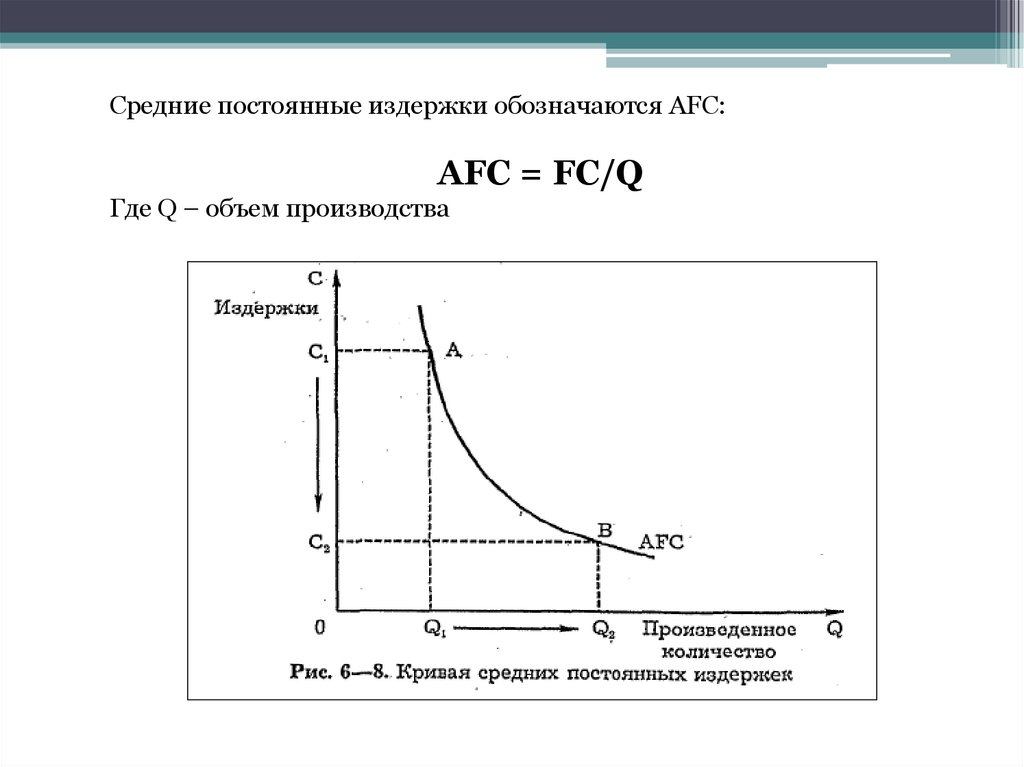

Средние постоянные издержки обозначаются АFС:АFС = FC/Q

Где Q – объем производства

8.

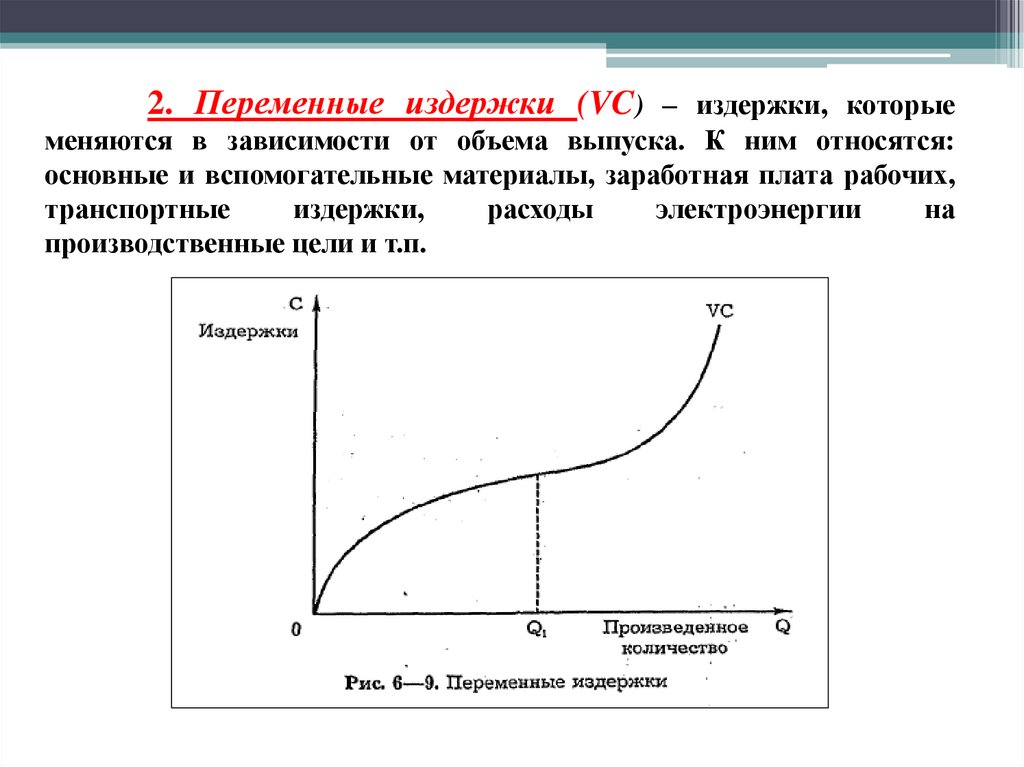

2. Переменные издержки (VC) – издержки, которыеменяются в зависимости от объема выпуска. К ним относятся:

основные и вспомогательные материалы, заработная плата рабочих,

транспортные

издержки,

расходы

электроэнергии

на

производственные цели и т.п.

9.

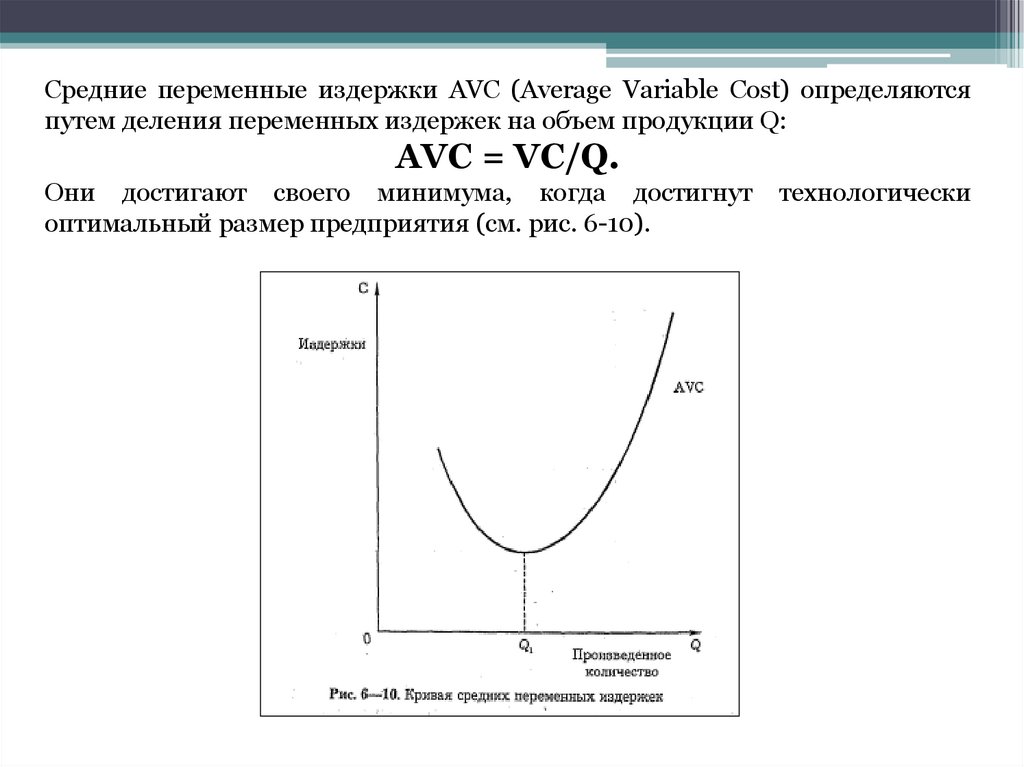

Средние переменные издержки AVC (Average Variable Cost) определяютсяпутем деления переменных издержек на объем продукции Q:

AVC = VC/Q.

Они достигают своего минимума, когда достигнут

оптимальный размер предприятия (см. рис. 6-10).

технологически

10.

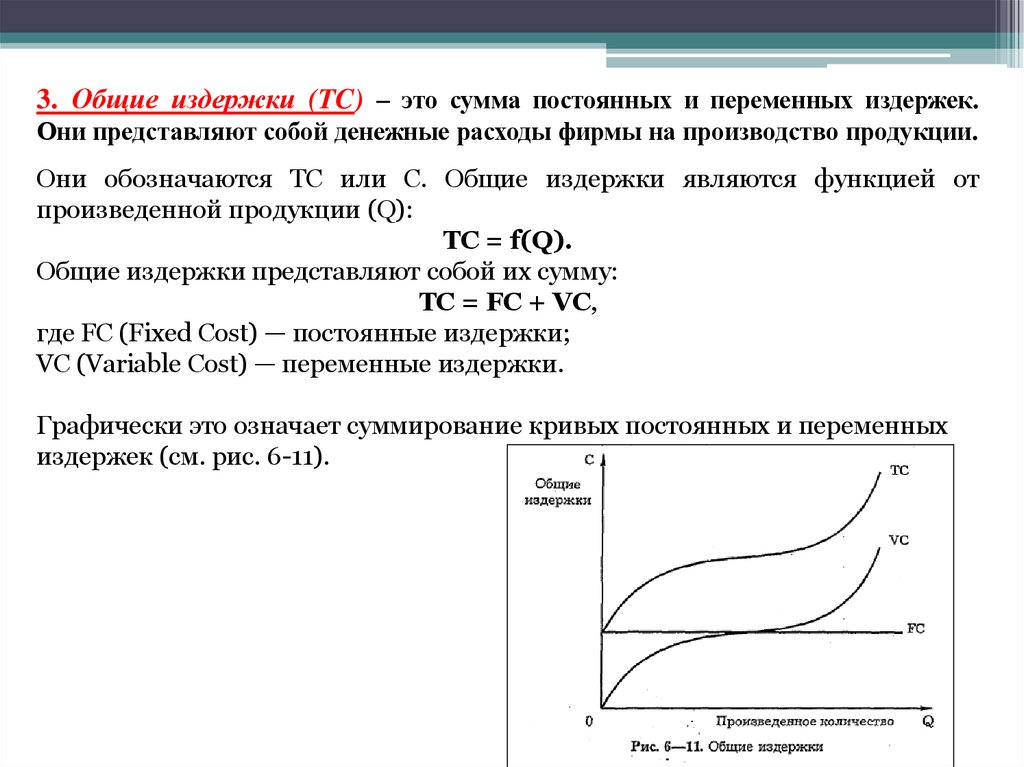

3. Общие издержки (TC) – это сумма постоянных и переменных издержек.Они представляют собой денежные расходы фирмы на производство продукции.

Они обозначаются ТС или С. Общие издержки являются функцией от

произведенной продукции (Q):

ТС = f(Q).

Общие издержки представляют собой их сумму:

TC = FC + VC,

где FC (Fixed Cost) — постоянные издержки;

VC (Variable Cost) — переменные издержки.

Графически это означает суммирование кривых постоянных и переменных

издержек (см. рис. 6-11).

11.

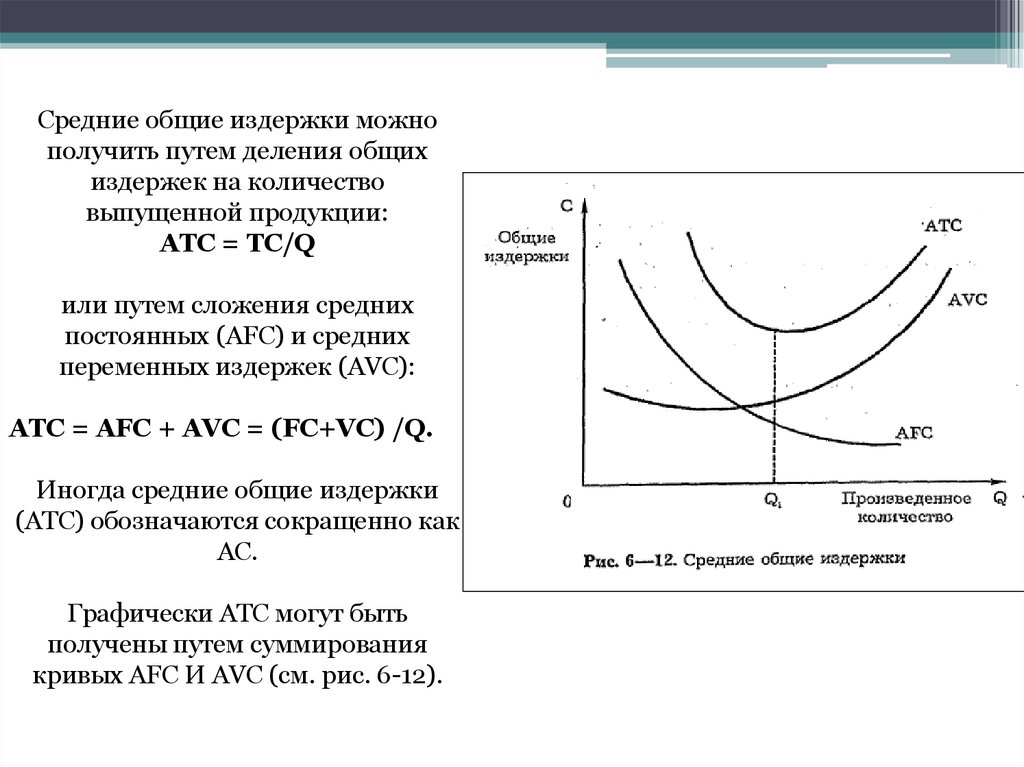

Средние общие издержки можнополучить путем деления общих

издержек на количество

выпущенной продукции:

АТС = TC/Q

или путем сложения средних

постоянных (AFC) и средних

переменных издержек (AVC):

АТС = AFC + AVC = (FC+VC) /Q.

Иногда средние общие издержки

(АТС) обозначаются сокращенно как

АС.

Графически АТС могут быть

получены путем суммирования

кривых AFC И AVC (см. рис. 6-12).

12.

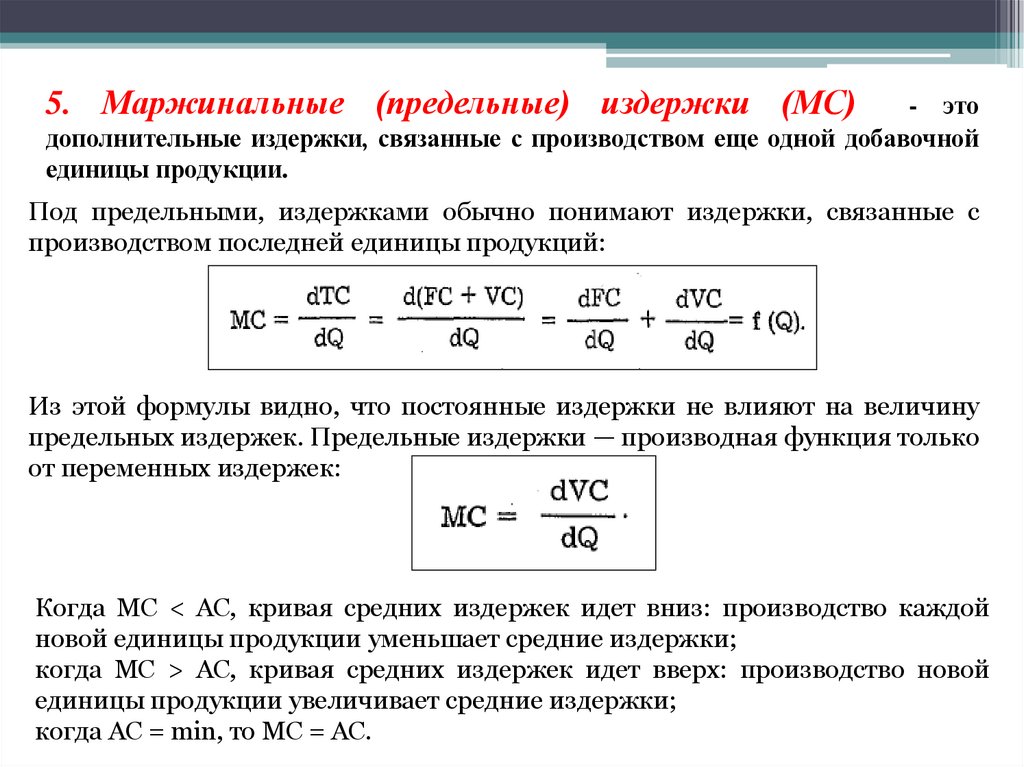

5. Маржинальные (предельные) издержки (МС)- это

дополнительные издержки, связанные с производством еще одной добавочной

единицы продукции.

Под предельными, издержками обычно понимают издержки, связанные с

производством последней единицы продукций:

Из этой формулы видно, что постоянные издержки не влияют на величину

предельных издержек. Предельные издержки — производная функция только

от переменных издержек:

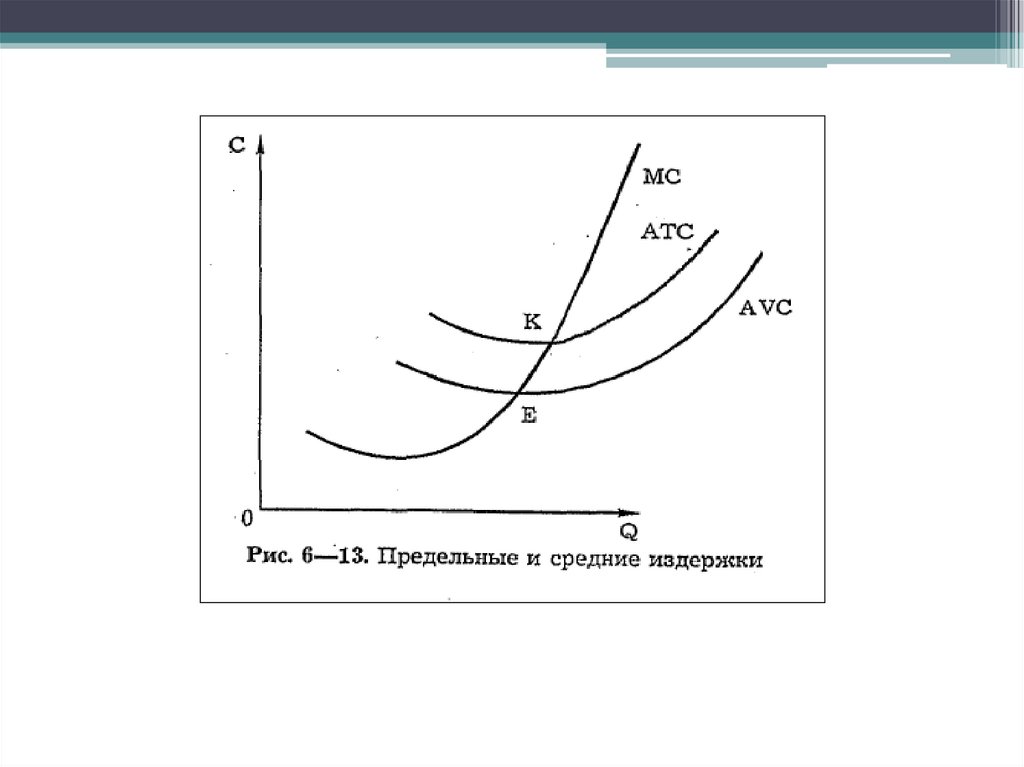

Когда МС < АС, кривая средних издержек идет вниз: производство каждой

новой единицы продукции уменьшает средние издержки;

когда МС > АС, кривая средних издержек идет вверх: производство новой

единицы продукции увеличивает средние издержки;

когда АС = min, то МС = АС.

13.

14.

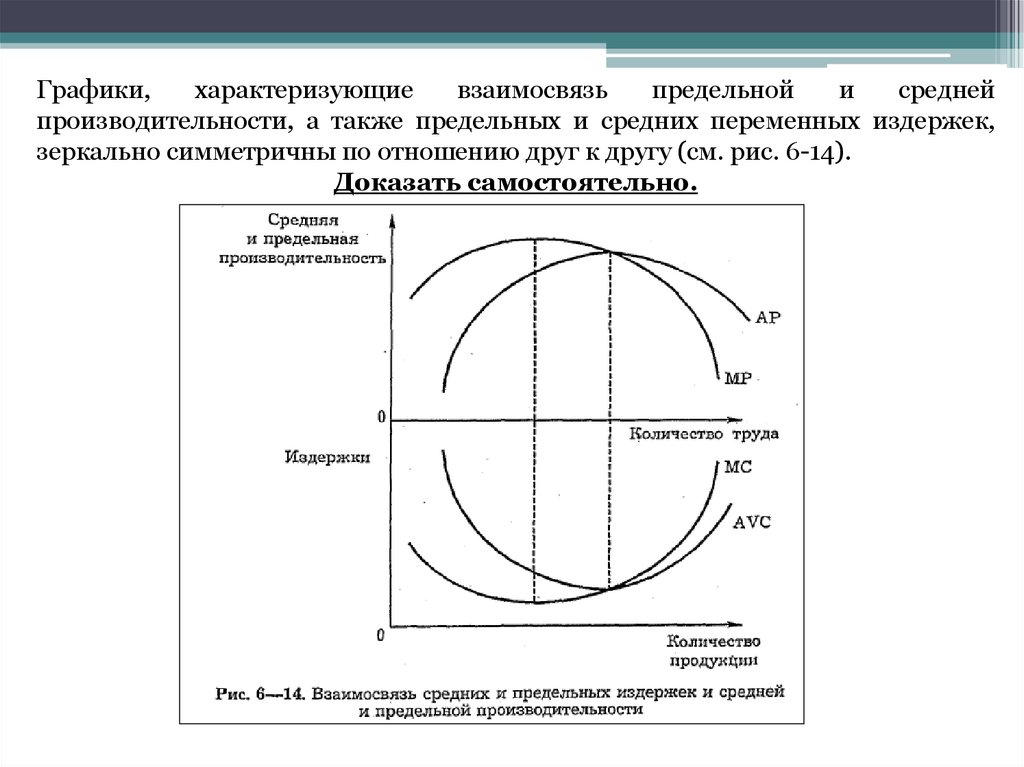

Графики,характеризующие

взаимосвязь

предельной

и

средней

производительности, а также предельных и средних переменных издержек,

зеркально симметричны по отношению друг к другу (см. рис. 6-14).

Доказать самостоятельно.

15.

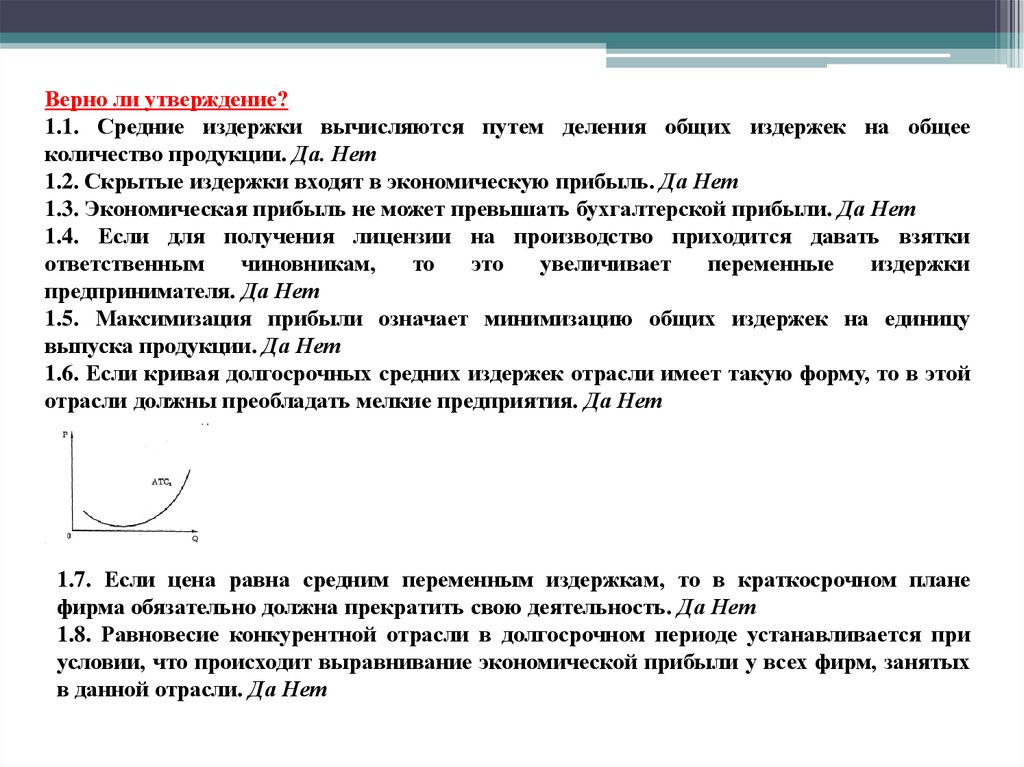

Верно ли утверждение?1.1. Средние издержки вычисляются путем деления общих издержек на общее

количество продукции. Да. Нет

1.2. Скрытые издержки входят в экономическую прибыль. Да Нет

1.3. Экономическая прибыль не может превышать бухгалтерской прибыли. Да Нет

1.4. Если для получения лицензии на производство приходится давать взятки

ответственным

чиновникам,

то

это

увеличивает

переменные

издержки

предпринимателя. Да Нет

1.5. Максимизация прибыли означает минимизацию общих издержек на единицу

выпуска продукции. Да Нет

1.6. Если кривая долгосрочных средних издержек отрасли имеет такую форму, то в этой

отрасли должны преобладать мелкие предприятия. Да Нет

1.7. Если цена равна средним переменным издержкам, то в краткосрочном плане

фирма обязательно должна прекратить свою деятельность. Да Нет

1.8. Равновесие конкурентной отрасли в долгосрочном периоде устанавливается при

условии, что происходит выравнивание экономической прибыли у всех фирм, занятых

в данной отрасли. Да Нет

16.

Используемые ресурсы:P. M. Нуреев. Курс микроэкономики.

Учебник для вузов

Рекомендовано Министерством общего и профессионального образования

Российской Федерации в качестве учебника для студентов высших учебных

заведений, обучающихся по экономическим специальностям

2-е издание, измененное

Издательство НОРМА, Москва