law

lawSimilar presentations:

отчетности за 2019 год")

отчетности. Приказ Минфина России")

отчетности в Федеральное казначейство")

Отдельные вопросы представлении годовой бюджетной (бухгалтерской) отчетности за 2025 год и бюджетной (бухгалтерской) отчетности 2026 года

1.

Отдельные вопросыпредставлении годовой

бюджетной (бухгалтерской)

отчетности за 2025 год и

бюджетной (бухгалтерской)

отчетности 2026 года

Зайцев Павел Борисович

Начальник Отдела отчетности об исполнении бюджетов

Управления бюджетного учета и отчетности

Федерального казначейства

г. Москва, 2026 год

2.

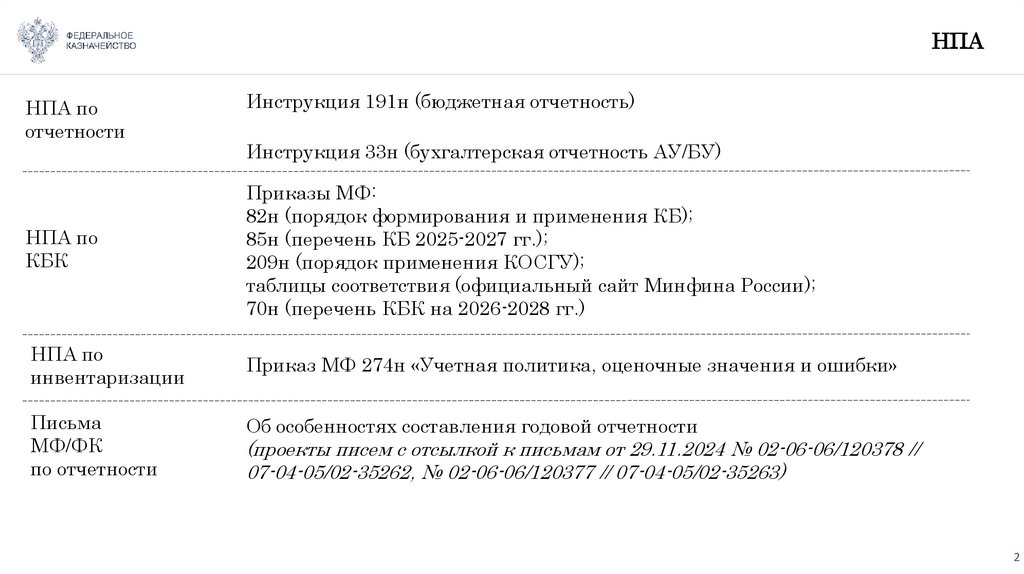

НПАНПА по

отчетности

Инструкция 191н (бюджетная отчетность)

Инструкция 33н (бухгалтерская отчетность АУ/БУ)

НПА по

КБК

Приказы МФ:

82н (порядок формирования и применения КБ);

85н (перечень КБ 2025-2027 гг.);

209н (порядок применения КОСГУ);

таблицы соответствия (официальный сайт Минфина России);

70н (перечень КБК на 2026-2028 гг.)

НПА по

инвентаризации

Приказ МФ 274н «Учетная политика, оценочные значения и ошибки»

Письма

МФ/ФК

по отчетности

Об особенностях составления годовой отчетности

(проекты писем с отсылкой к письмам от 29.11.2024 № 02-06-06/120378 //

07-04-05/02-35262, № 02-06-06/120377 // 07-04-05/02-35263)

2

3.

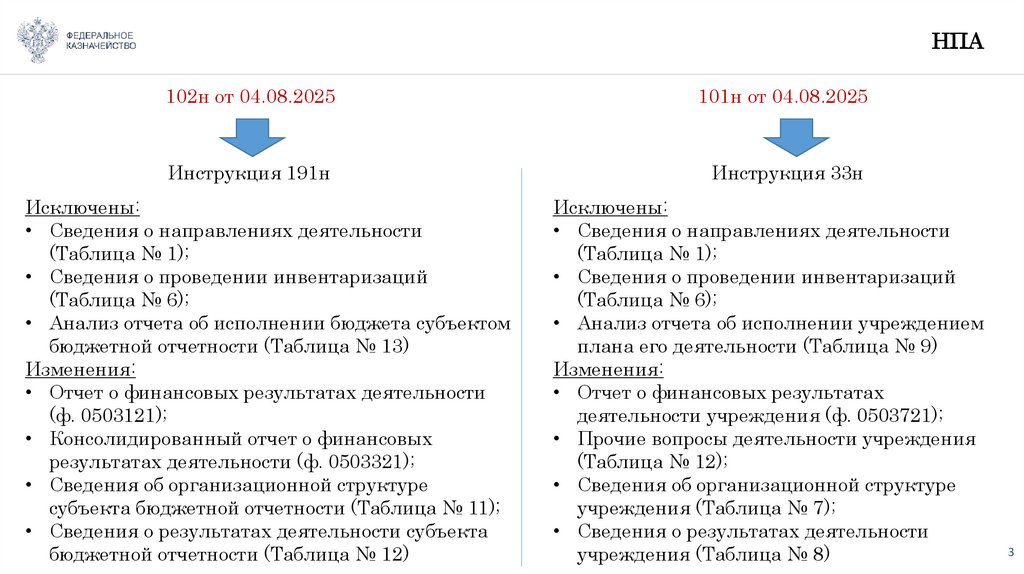

НПА102н от 04.08.2025

101н от 04.08.2025

Инструкция 191н

Инструкция 33н

Исключены:

• Сведения о направлениях деятельности

(Таблица № 1);

• Сведения о проведении инвентаризаций

(Таблица № 6);

• Анализ отчета об исполнении бюджета субъектом

бюджетной отчетности (Таблица № 13)

Изменения:

• Отчет о финансовых результатах деятельности

(ф. 0503121);

• Консолидированный отчет о финансовых

результатах деятельности (ф. 0503321);

• Сведения об организационной структуре

субъекта бюджетной отчетности (Таблица № 11);

• Сведения о результатах деятельности субъекта

бюджетной отчетности (Таблица № 12)

Исключены:

• Сведения о направлениях деятельности

(Таблица № 1);

• Сведения о проведении инвентаризаций

(Таблица № 6);

• Анализ отчета об исполнении учреждением

плана его деятельности (Таблица № 9)

Изменения:

• Отчет о финансовых результатах

деятельности учреждения (ф. 0503721);

• Прочие вопросы деятельности учреждения

(Таблица № 12);

• Сведения об организационной структуре

учреждения (Таблица № 7);

• Сведения о результатах деятельности

учреждения (Таблица № 8)

3

4.

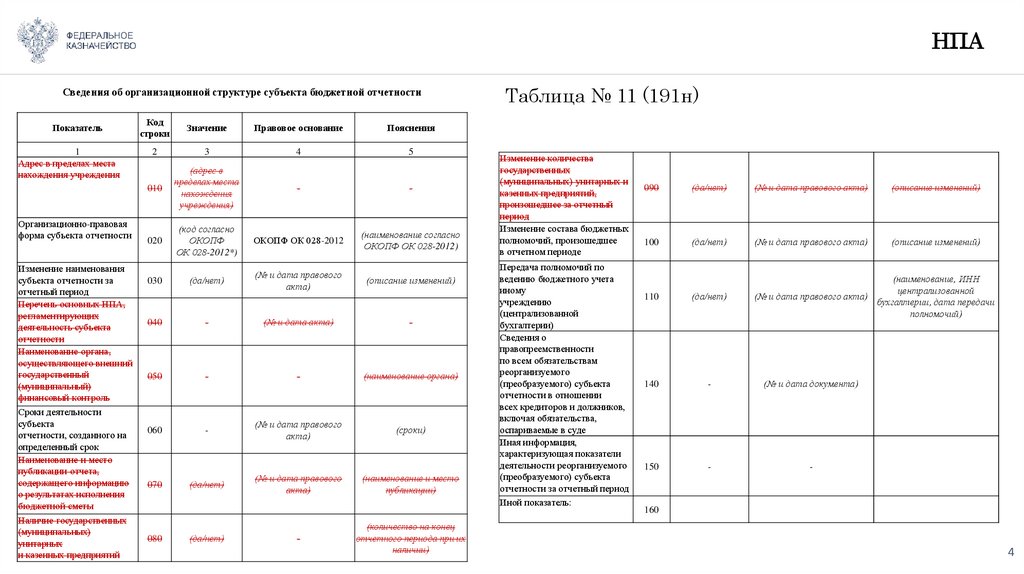

НПАСведения об организационной структуре субъекта бюджетной отчетности

Показатель

1

Адрес в пределах места

нахождения учреждения

Организационно-правовая

форма субъекта отчетности

Изменение наименования

субъекта отчетности за

отчетный период

Перечень основных НПА,

регламентирующих

деятельность субъекта

отчетности

Наименование органа,

осуществляющего внешний

государственный

(муниципальный)

финансовый контроль

Сроки деятельности

субъекта

отчетности, созданного на

определенный срок

Наименование и место

публикации отчета,

содержащего информацию

о результатах исполнения

бюджетной сметы

Наличие государственных

(муниципальных)

унитарных

и казенных предприятий

Код

строки

Значение

Правовое основание

Пояснения

2

3

4

5

010

(адрес в

пределах места

нахождения

учреждения)

-

-

020

(код согласно

ОКОПФ

ОК 028-2012*)

ОКОПФ ОК 028-2012

(наименование согласно

ОКОПФ ОК 028-2012)

030

(да/нет)

(№ и дата правового

акта)

(описание изменений)

040

-

(№ и дата акта)

-

050

-

-

(наименование органа)

060

-

(№ и дата правового

акта)

(сроки)

(да/нет)

(№ и дата правового

акта)

(наименование и место

публикации)

070

080

(да/нет)

-

(количество на конец

отчетного периода при их

наличии)

Таблица № 11 (191н)

Изменение количества

государственных

(муниципальных) унитарных и

казенных предприятий,

произошедшее за отчетный

период

Изменение состава бюджетных

полномочий, произошедшее

в отчетном периоде

Передача полномочий по

ведению бюджетного учета

иному

учреждению

(централизованной

бухгалтерии)

Сведения о

правопреемственности

по всем обязательствам

реорганизуемого

(преобразуемого) субъекта

отчетности в отношении

всех кредиторов и должников,

включая обязательства,

оспариваемые в суде

Иная информация,

характеризующая показатели

деятельности реорганизуемого

(преобразуемого) субъекта

отчетности за отчетный период

Иной показатель:

090

(да/нет)

(№ и дата правового акта)

(описание изменений)

100

(да/нет)

(№ и дата правового акта)

(описание изменений)

110

(да/нет)

(наименование, ИНН

централизованной

(№ и дата правового акта)

бухгалтерии, дата передачи

полномочий)

140

-

(№ и дата документа)

150

-

-

160

4

5.

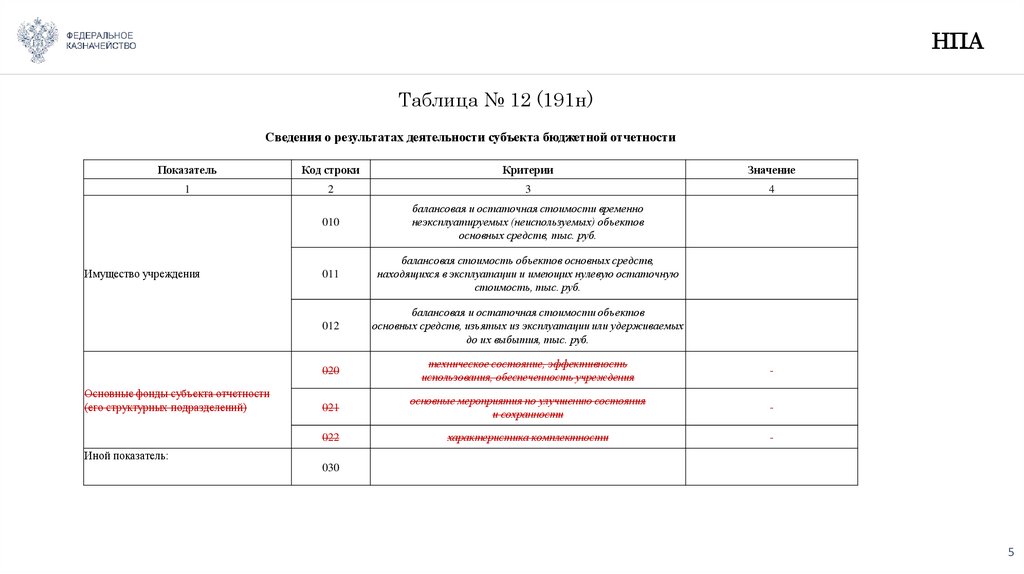

НПАТаблица № 12 (191н)

Сведения о результатах деятельности субъекта бюджетной отчетности

Показатель

Код строки

Критерии

Значение

1

2

3

4

010

балансовая и остаточная стоимости временно

неэксплуатируемых (неиспользуемых) объектов

основных средств, тыс. руб.

011

балансовая стоимость объектов основных средств,

находящихся в эксплуатации и имеющих нулевую остаточную

стоимость, тыс. руб.

012

балансовая и остаточная стоимости объектов

основных средств, изъятых из эксплуатации или удерживаемых

до их выбытия, тыс. руб.

020

техническое состояние, эффективность

использования, обеспеченность учреждения

021

основные мероприятия по улучшению состояния

и сохранности

022

характеристика комплектности

Имущество учреждения

Основные фонды субъекта отчетности

(его структурных подразделений)

Иной показатель:

030

5

6.

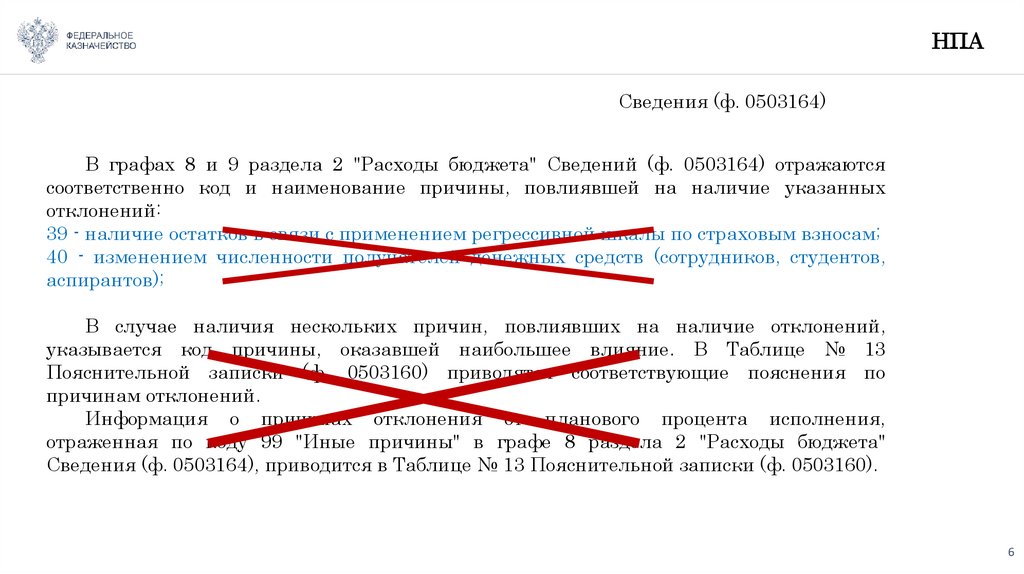

НПАСведения (ф. 0503164)

В графах 8 и 9 раздела 2 "Расходы бюджета" Сведений (ф. 0503164) отражаются

соответственно код и наименование причины, повлиявшей на наличие указанных

отклонений:

39 - наличие остатков в связи с применением регрессивной шкалы по страховым взносам;

40 - изменением численности получателей денежных средств (сотрудников, студентов,

аспирантов);

В случае наличия нескольких причин, повлиявших на наличие отклонений,

указывается код причины, оказавшей наибольшее влияние. В Таблице № 13

Пояснительной записки (ф. 0503160) приводятся соответствующие пояснения по

причинам отклонений.

Информация о причинах отклонения от планового процента исполнения,

отраженная по коду 99 "Иные причины" в графе 8 раздела 2 "Расходы бюджета"

Сведения (ф. 0503164), приводится в Таблице № 13 Пояснительной записки (ф. 0503160).

6

7.

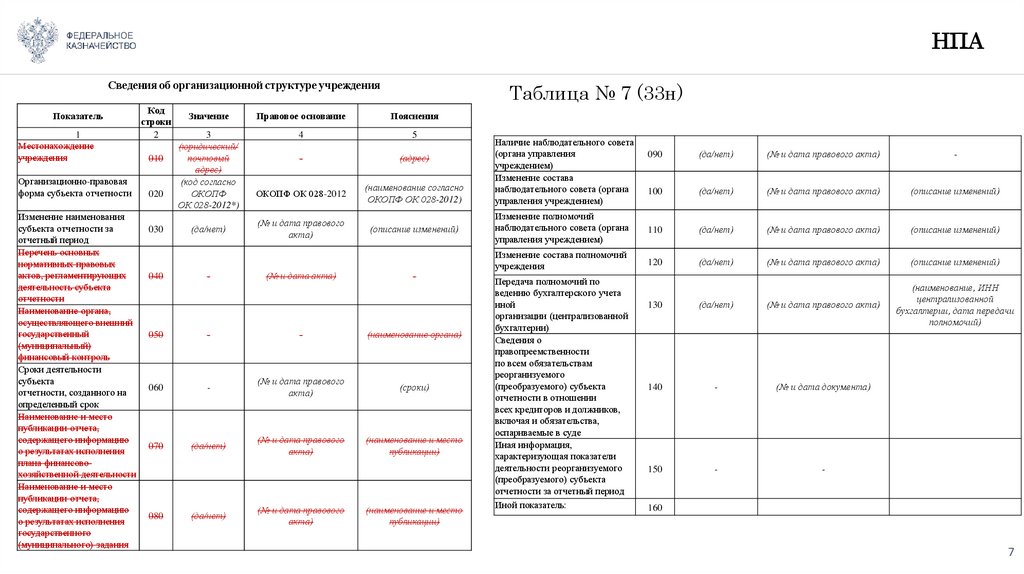

НПАСведения об организационной структуре учреждения

Показатель

1

Местонахождение

учреждения

Организационно-правовая

форма субъекта отчетности

Изменение наименования

субъекта отчетности за

отчетный период

Перечень основных

нормативных правовых

актов, регламентирующих

деятельность субъекта

отчетности

Наименование органа,

осуществляющего внешний

государственный

(муниципальный)

финансовый контроль

Сроки деятельности

субъекта

отчетности, созданного на

определенный срок

Наименование и место

публикации отчета,

содержащего информацию

о результатах исполнения

плана финансовохозяйственной деятельности

Наименование и место

публикации отчета,

содержащего информацию

о результатах исполнения

государственного

(муниципального) задания

Код

строки

2

010

020

030

040

Таблица № 7 (33н)

Значение

Правовое основание

Пояснения

3

(юридический/

почтовый

адрес)

(код согласно

ОКОПФ

ОК 028-2012*)

4

5

-

(адрес)

ОКОПФ ОК 028-2012

(наименование согласно

ОКОПФ ОК 028-2012)

(№ и дата правового

акта)

(описание изменений)

(да/нет)

-

(№ и дата акта)

-

050

-

-

(наименование органа)

060

-

(№ и дата правового

акта)

(сроки)

070

(да/нет)

(№ и дата правового

акта)

(наименование и место

публикации)

080

(да/нет)

(№ и дата правового

акта)

(наименование и место

публикации)

Наличие наблюдательного совета

(органа управления

учреждением)

Изменение состава

наблюдательного совета (органа

управления учреждением)

090

(да/нет)

(№ и дата правового акта)

-

100

(да/нет)

(№ и дата правового акта)

(описание изменений)

Изменение полномочий

наблюдательного совета (органа

управления учреждением)

110

(да/нет)

(№ и дата правового акта)

(описание изменений)

Изменение состава полномочий

учреждения

120

(да/нет)

(№ и дата правового акта)

(описание изменений)

(наименование, ИНН

централизованной

бухгалтерии, дата передачи

полномочий)

Передача полномочий по

ведению бухгалтерского учета

иной

организации (централизованной

бухгалтерии)

Сведения о

правопреемственности

по всем обязательствам

реорганизуемого

(преобразуемого) субъекта

отчетности в отношении

всех кредиторов и должников,

включая и обязательства,

оспариваемые в суде

Иная информация,

характеризующая показатели

деятельности реорганизуемого

(преобразуемого) субъекта

отчетности за отчетный период

Иной показатель:

130

(да/нет)

(№ и дата правового акта)

140

-

(№ и дата документа)

150

-

-

160

7

8.

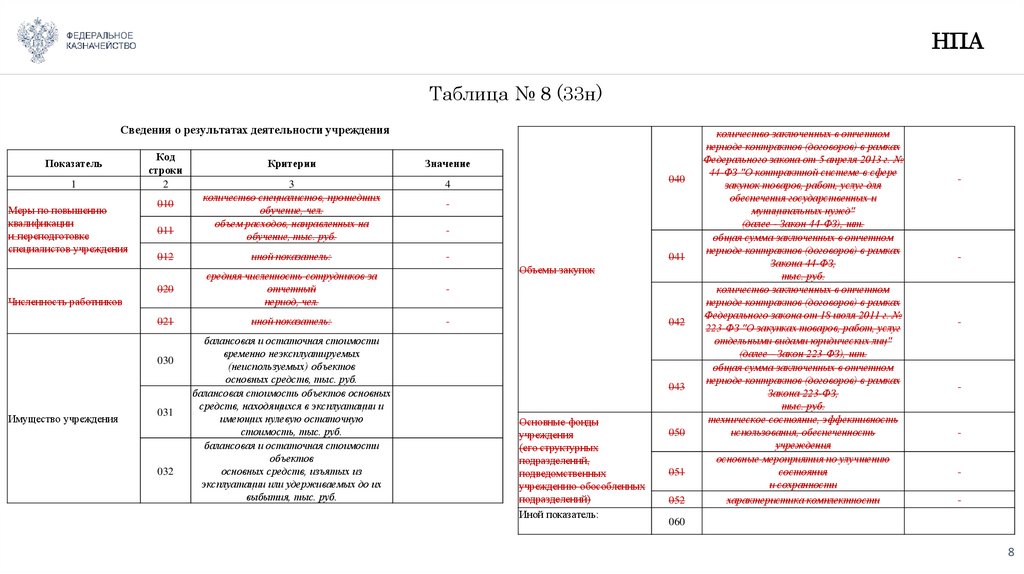

НПАТаблица № 8 (33н)

Сведения о результатах деятельности учреждения

Показатель

1

Меры по повышению

квалификации

и_переподготовке

специалистов учреждения

Код

строки

2

010

011

012

Значение

3

количество специалистов, прошедших

обучение, чел.

объем расходов, направленных на

обучение, тыс. руб.

4

средняя численность сотрудников за

отчетный

период, чел.

021

иной показатель:

030

031

032

040

иной показатель:

020

Численность работников

Имущество учреждения

Критерии

балансовая и остаточная стоимости

временно неэксплуатируемых

(неиспользуемых) объектов

основных средств, тыс. руб.

балансовая стоимость объектов основных

средств, находящихся в эксплуатации и

имеющих нулевую остаточную

стоимость, тыс. руб.

балансовая и остаточная стоимости

объектов

основных средств, изъятых из

эксплуатации или удерживаемых до их

выбытия, тыс. руб.

041

Объемы закупок

042

043

Основные фонды

учреждения

(его структурных

подразделений,

подведомственных

учреждению обособленных

подразделений)

Иной показатель:

050

051

052

количество заключенных в отчетном

периоде контрактов (договоров) в рамках

Федерального закона от 5 апреля 2013 г. №

44-ФЗ "О контрактной системе в_сфере

закупок товаров, работ, услуг для

обеспечения государственных и

муниципальных нужд"

(далее - Закон 44-ФЗ), шт.

общая сумма заключенных в отчетном

периоде контрактов (договоров) в рамках

Закона 44-ФЗ,

тыс. руб.

количество заключенных в отчетном

периоде контрактов (договоров) в рамках

Федерального закона от 18 июля 2011 г. №

223-ФЗ "О закупках товаров, работ, услуг

отдельными видами юридических лиц"

(далее - Закон 223-ФЗ), шт.

общая сумма заключенных в отчетном

периоде контрактов (договоров) в рамках

Закона 223-ФЗ,

тыс. руб.

техническое состояние, эффективность

использования, обеспеченность

учреждения

основные мероприятия по улучшению

состояния

и сохранности

характеристика комплектности

060

8

9.

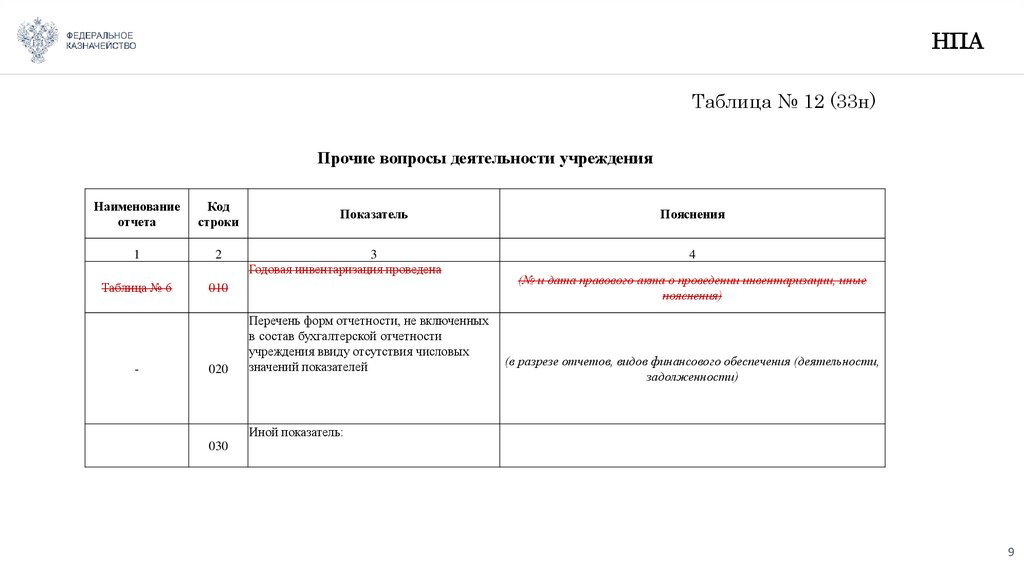

НПАТаблица № 12 (33н)

Прочие вопросы деятельности учреждения

Наименование

отчета

Код

строки

1

2

Таблица № 6

010

-

020

Показатель

3

Годовая инвентаризация проведена

Перечень форм отчетности, не включенных

в_состав бухгалтерской отчетности

учреждения ввиду отсутствия числовых

значений показателей

Пояснения

4

(№ и дата правового акта о проведении инвентаризации, иные

пояснения)

(в разрезе отчетов, видов финансового обеспечения (деятельности,

задолженности)

Иной показатель:

030

9

10.

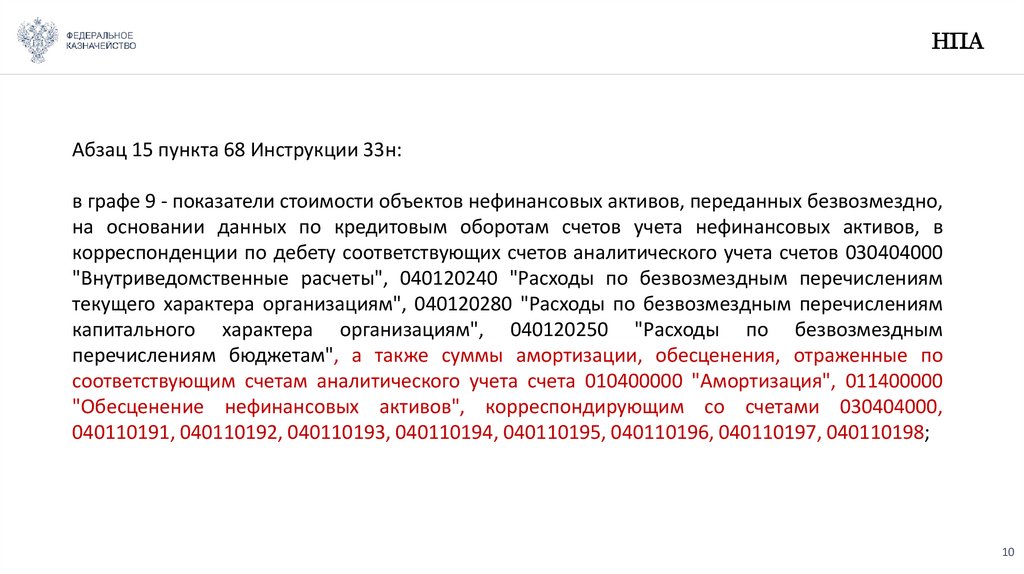

НПААбзац 15 пункта 68 Инструкции 33н:

в графе 9 - показатели стоимости объектов нефинансовых активов, переданных безвозмездно,

на основании данных по кредитовым оборотам счетов учета нефинансовых активов, в

корреспонденции по дебету соответствующих счетов аналитического учета счетов 030404000

"Внутриведомственные расчеты", 040120240 "Расходы по безвозмездным перечислениям

текущего характера организациям", 040120280 "Расходы по безвозмездным перечислениям

капитального характера организациям", 040120250 "Расходы по безвозмездным

перечислениям бюджетам", а также суммы амортизации, обесценения, отраженные по

соответствующим счетам аналитического учета счета 010400000 "Амортизация", 011400000

"Обесценение нефинансовых активов", корреспондирующим со счетами 030404000,

040110191, 040110192, 040110193, 040110194, 040110195, 040110196, 040110197, 040110198;

10

11.

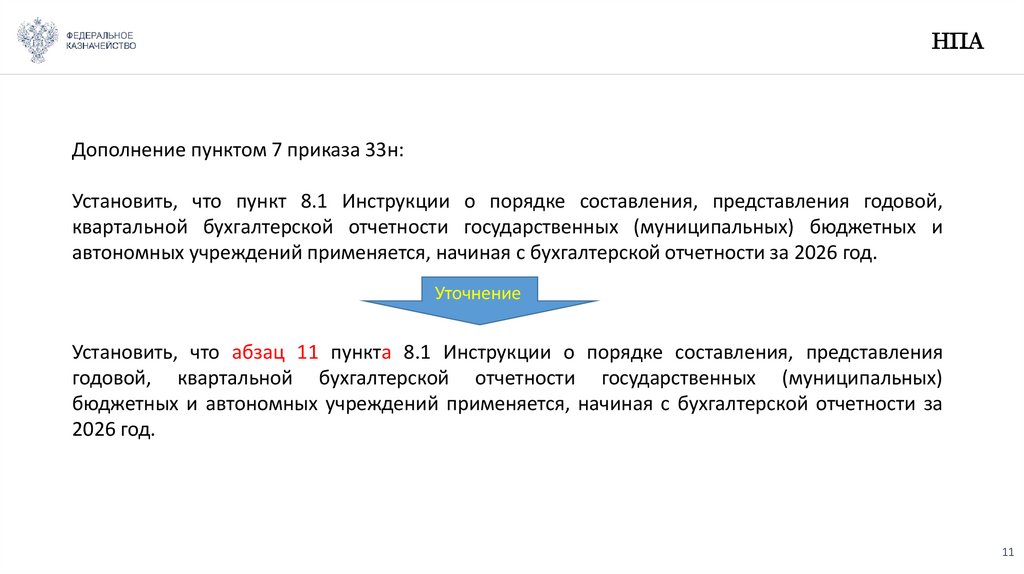

НПАДополнение пунктом 7 приказа 33н:

Установить, что пункт 8.1 Инструкции о порядке составления, представления годовой,

квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и

автономных учреждений применяется, начиная с бухгалтерской отчетности за 2026 год.

Уточнение

Установить, что абзац 11 пункта 8.1 Инструкции о порядке составления, представления

годовой, квартальной бухгалтерской отчетности государственных (муниципальных)

бюджетных и автономных учреждений применяется, начиная с бухгалтерской отчетности за

2026 год.

11

12.

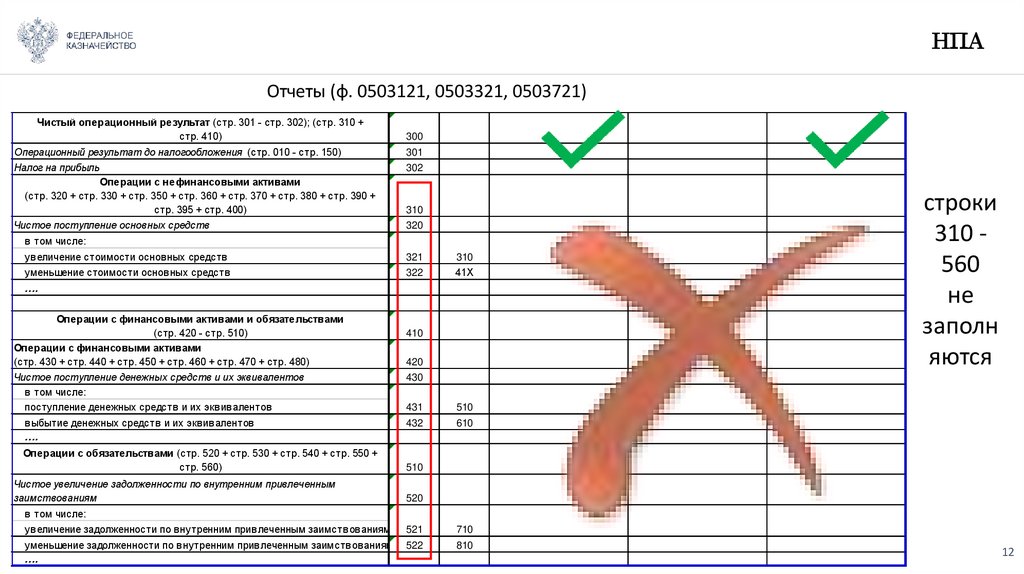

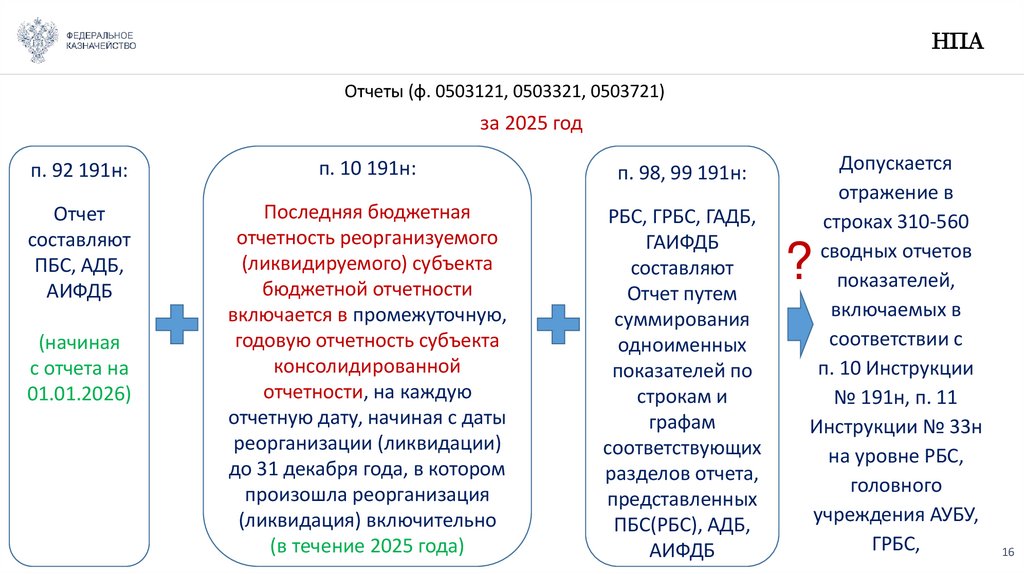

НПАОтчеты (ф. 0503121, 0503321, 0503721)

Чистый операционный результат (стр. 301 - стр. 302); (стр. 310 +

стр. 410)

300

Операционный результат до налогообложения (стр. 010 - стр. 150)

301

Налог на прибыль

302

Операции с нефинансовыми активами

(стр. 320 + стр. 330 + стр. 350 + стр. 360 + стр. 370 + стр. 380 + стр. 390 +

стр. 395 + стр. 400)

Чистое поступление основных средств

310

320

в том числе:

ув еличение стоимости основ ных средств

321

310

уменьшение стоимости основ ных средств

322

41Х

….

Операции с финансовыми активами и обязательствами

(стр. 420 - стр. 510)

Операции с финансовыми активами

(стр. 430 + стр. 440 + стр. 450 + стр. 460 + стр. 470 + стр. 480)

Чистое поступление денежных средств и их эквивалентов

в том числе:

поступление денежных средств и их экв ив алентов

в ыбытие денежных средств и их экв ив алентов

….

Операции с обязательствами (стр. 520 + стр. 530 + стр. 540 + стр. 550 +

стр. 560)

Чистое увеличение задолженности по внутренним привлеченным

заимствованиям

410

420

строки

310 560

не

заполн

яются

430

431

510

432

610

510

520

в том числе:

ув еличение задолженности по в нутренним прив леченным заимств ов аниям

521

710

уменьшение задолженности по в нутренним прив леченным заимств ов аниям

….

522

810

12

13.

НПАОтчеты (ф. 0503121, 0503321, 0503721)

с отчетности за 2025 год

В приказе № 191н

- п. 98 (РБС)

- п. 99 (ГРБС)

- п. 100 (ФО)

- п. 194, 195 (ФО КБСиТГВФ)

В приказе № 33н

Исключение

требований о

консолидации по

строкам 310 - 560

В ПУиО ЭБ

отчеты ф. 0503121, 0503721

с типом

«консолидированный»,

«консолидируемые

расчеты»

не формируются

- п. 55 (головное учреждение)

13

14.

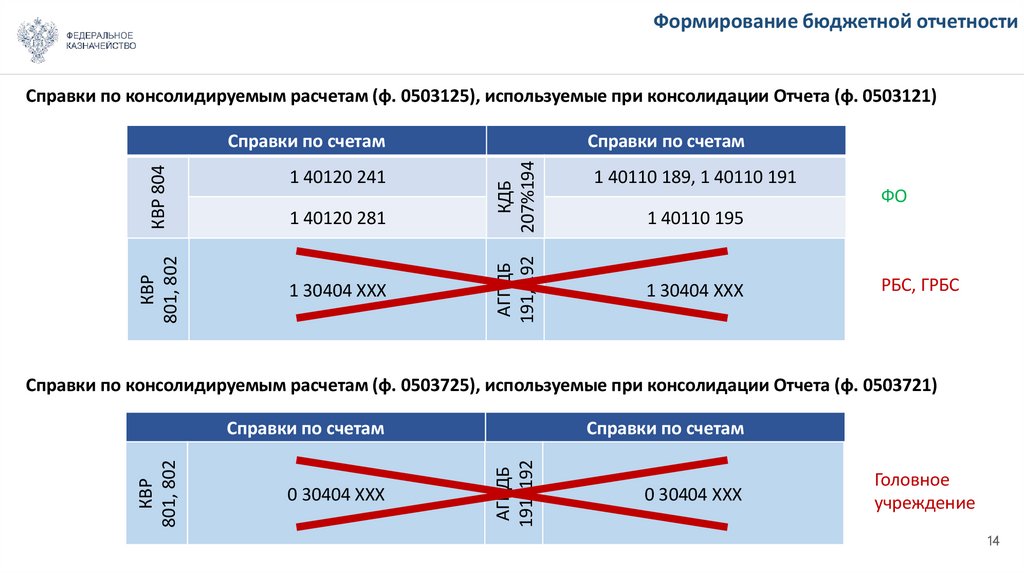

Формирование бюджетной отчетностиСправки по консолидируемым расчетам (ф. 0503125), используемые при консолидации Отчета (ф. 0503121)

1 40120 281

1 30404 ХХХ

КДБ

207%194

1 40120 241

Справки по счетам

АГПДБ

191, 192

КВР

801, 802

КВР 804

Справки по счетам

1 40110 189, 1 40110 191

ФО

1 40110 195

1 30404 ХХХ

РБС, ГРБС

Справки по консолидируемым расчетам (ф. 0503725), используемые при консолидации Отчета (ф. 0503721)

0 30404 ХХХ

Справки по счетам

АГПДБ

191, 192

КВР

801, 802

Справки по счетам

0 30404 ХХХ

Головное

учреждение

14

15.

Формирование бюджетной отчетностиСправки по консолидируемым расчетам (ф. 0503125), используемые при консолидации Отчета (ф. 0503321)

1 40110 151

1 40110 195

1 40110 161

1 40110 151

4

1 301ХХ Х10

с коррсчетом 1 40120 231, 294

5

1 206Х1 Х61, 1 205 Х1 Х61, 1 302 Х1 Х31, 1 30305 Х31, 1 207ХХ Х40, 1 301ХХ Х10 в части

оборотов по соответствующим КОСГУ

3

1 40110 161

КДБ

КДБ 219

111, 116

КДБ 218х

(х≠0)

1 40120 254

КДБ

207%196

1 40120 251

1 40120 254

1 40110 189, 1 40110 191

КДБ

202

1 40120 251

Справки по счетам

РПР

1300

2

КВР 806

1

КВР

5хх

Справки по счетам

1 40110 151

ФО

КБСиТГВФ

1 40110 161

1 207ХХ Х40

с коррсчетом 1 40110 125, 142

15

16.

НПАОтчеты (ф. 0503121, 0503321, 0503721)

за 2025 год

п. 92 191н:

п. 10 191н:

п. 98, 99 191н:

Отчет

составляют

ПБС, АДБ,

АИФДБ

Последняя бюджетная

отчетность реорганизуемого

(ликвидируемого) субъекта

бюджетной отчетности

включается в промежуточную,

годовую отчетность субъекта

консолидированной

отчетности, на каждую

отчетную дату, начиная с даты

реорганизации (ликвидации)

до 31 декабря года, в котором

произошла реорганизация

(ликвидация) включительно

(в течение 2025 года)

РБС, ГРБС, ГАДБ,

ГАИФДБ

составляют

Отчет путем

суммирования

одноименных

показателей по

строкам и

графам

соответствующих

разделов отчета,

представленных

ПБС(РБС), АДБ,

АИФДБ

(начиная

с отчета на

01.01.2026)

Допускается

отражение в

строках 310-560

сводных отчетов

показателей,

включаемых в

соответствии с

п. 10 Инструкции

№ 191н, п. 11

Инструкции № 33н

на уровне РБС,

головного

учреждения АУБУ,

ГРБС,

?

16

17.

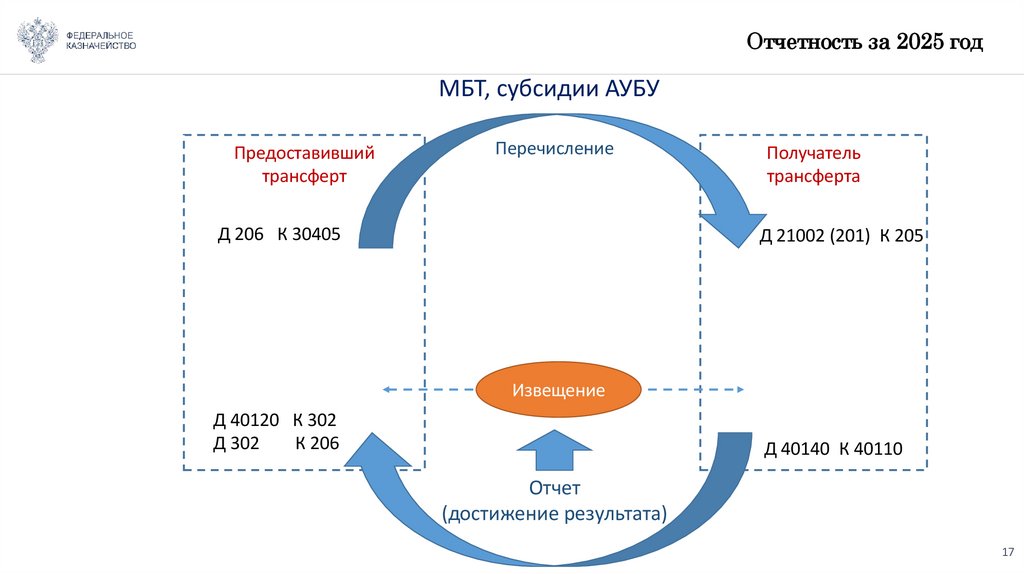

Отчетность за 2025 годМБТ, субсидии АУБУ

Предоставивший

трансферт

Перечисление

Д 206 К 30405

Получатель

трансферта

Д 21002 (201) К 205

Извещение

Д 40120 К 302

Д 302

К 206

Д 40140 К 40110

Отчет

(достижение результата)

17

18.

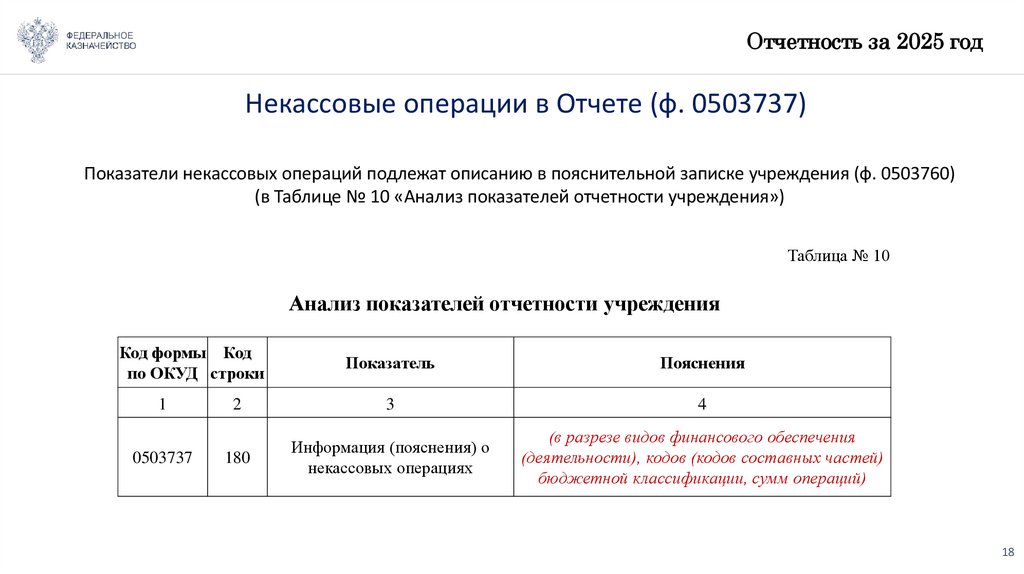

Отчетность за 2025 годНекассовые операции в Отчете (ф. 0503737)

Показатели некассовых операций подлежат описанию в пояснительной записке учреждения (ф. 0503760)

(в Таблице № 10 «Анализ показателей отчетности учреждения»)

Таблица № 10

Анализ показателей отчетности учреждения

Код формы Код

по ОКУД строки

1

0503737

Показатель

Пояснения

2

3

4

180

Информация (пояснения) о

некассовых операциях

(в разрезе видов финансового обеспечения

(деятельности), кодов (кодов составных частей)

бюджетной классификации, сумм операций)

18

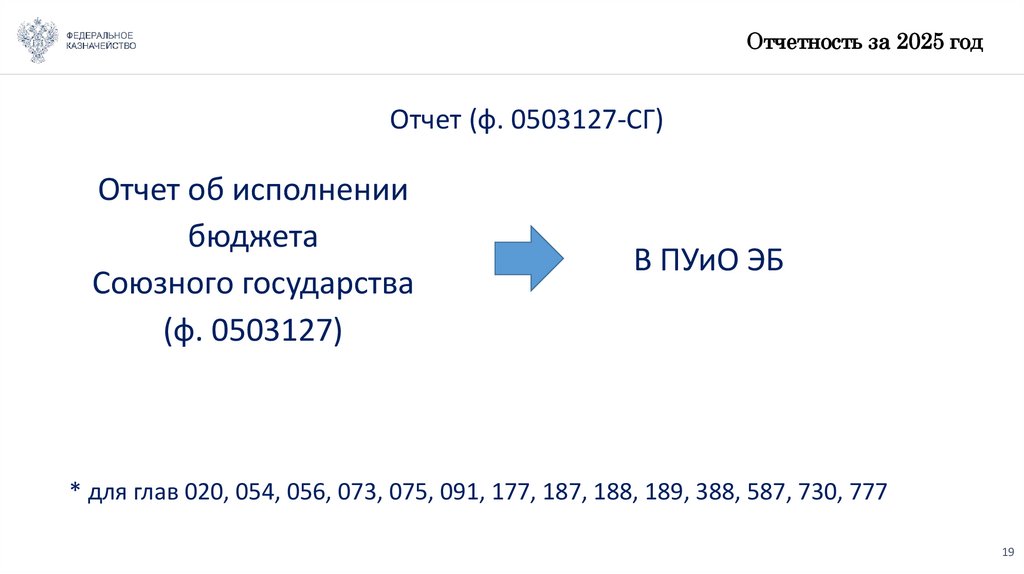

19.

Отчетность за 2025 годОтчет (ф. 0503127-СГ)

Отчет об исполнении

бюджета

Союзного государства

(ф. 0503127)

В ПУиО ЭБ

* для глав 020, 054, 056, 073, 075, 091, 177, 187, 188, 189, 388, 587, 730, 777

19

20.

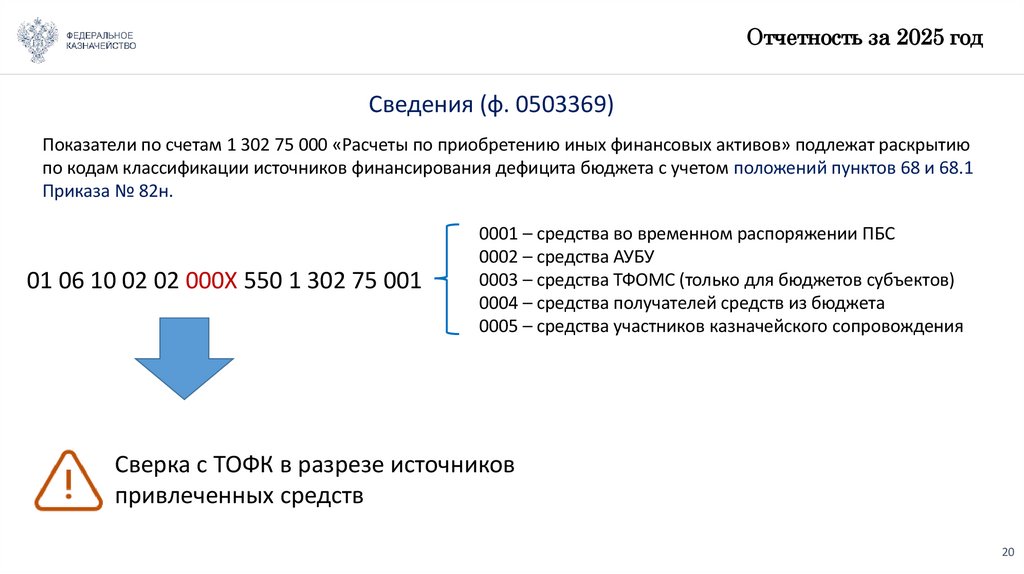

Отчетность за 2025 годСведения (ф. 0503369)

Показатели по счетам 1 302 75 000 «Расчеты по приобретению иных финансовых активов» подлежат раскрытию

по кодам классификации источников финансирования дефицита бюджета с учетом положений пунктов 68 и 68.1

Приказа № 82н.

01 06 10 02 02 000Х 550 1 302 75 001

0001 – средства во временном распоряжении ПБС

0002 – средства АУБУ

0003 – средства ТФОМС (только для бюджетов субъектов)

0004 – средства получателей средств из бюджета

0005 – средства участников казначейского сопровождения

Сверка с ТОФК в разрезе источников

привлеченных средств

20

21.

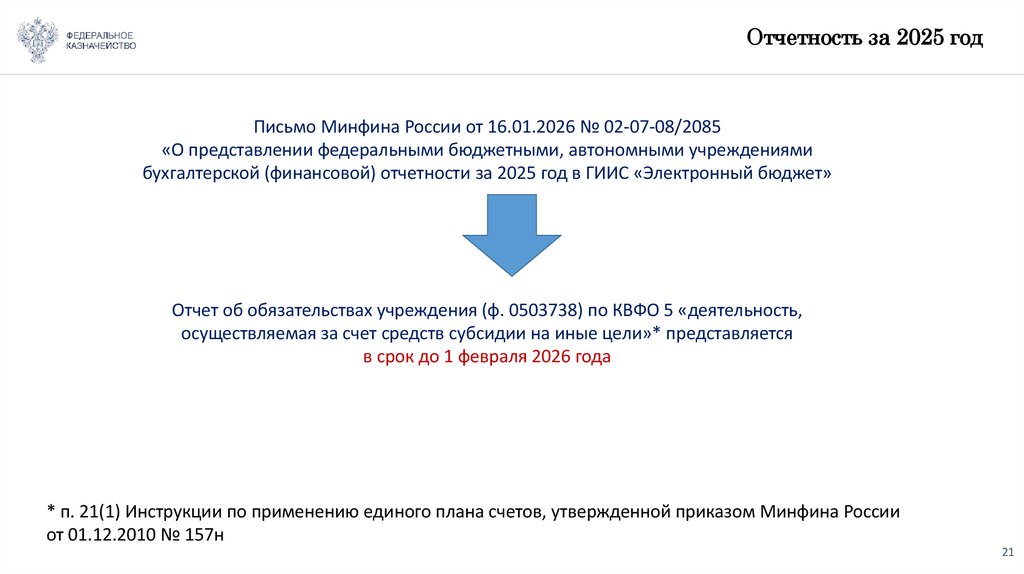

Отчетность за 2025 годПисьмо Минфина России от 16.01.2026 № 02-07-08/2085

«О представлении федеральными бюджетными, автономными учреждениями

бухгалтерской (финансовой) отчетности за 2025 год в ГИИС «Электронный бюджет»

Отчет об обязательствах учреждения (ф. 0503738) по КВФО 5 «деятельность,

осуществляемая за счет средств субсидии на иные цели»* представляется

в срок до 1 февраля 2026 года

* п. 21(1) Инструкции по применению единого плана счетов, утвержденной приказом Минфина России

от 01.12.2010 № 157н

21

22. Исправление ошибок по МБТ

п. 181 Инструкции № 191н:Баланс (ф. 0503320) составляется на основании данных Баланса

(ф. 0503120) и сводных Справок (ф. 0503125) финансового органа субъекта

Российской Федерации, Балансов (ф. 0503320) и консолидированных Справок

(ф. 0503125) финансовых органов муниципальных районов, городских округов

с внутригородским делением, Балансов (ф. 0503120) и сводных Справок

(ф. 0503125) финансовых органов муниципальных округов, Балансов

(ф. 0503120) и сводных Справок (ф. 0503125) финансовых органов городских

округов, Балансов (ф. 0503120) и сводных Справок (ф. 0503125) финансовых

органов внутригородских муниципальных образований городов федерального

значения, Баланса (ф. 0503120) и сводных Справок (ф. 0503125) финансового

органа территориального государственного внебюджетного фонда путем

консолидации показателей отчетов.

22

23. Исправление ошибок по МБТ

ф. 0503320АКТ ИВ

1

Финансовые вложения (020400000),

всего

из них:

долгосрочные

Дебиторская задолженность по доходам

(020500000, 020900000) всего

из них:

долгосрочная

Дебиторская задолженность по выплатам

(020600000, 020800000, 030300000),

всего

ПАССИВ

1

III. Обязательства

Кредиторская задолженность по

выплатам (030200000, 020800000,

030402000, 030403000), всего

из них:

долгосрочная

Расчеты по платежам в бюджеты

(030300000)

ф. 0503125 за

2024 год

На начало года

консолидиросуммы, подлежащие

суммы,

ванный бюджет исключению в рамках

подлежащие

субъекта

консолидированного консолидироисключению

Код

Российской

бюджета субъекта

ванный бюджет

в рамках

строФедерации и

Российской

субъекта

консолидированки

территориального

Федерации

Российской

ного бюджета

государственного

и бюджета

Федерации

субъекта

внебюджетного

территориального

Российской

фонда

государственного

Федерации

2

3

4

5

6

ф. 0503120 за

2025 год

ф. 0503120 за

2025 год

ф. 0503125 за

2025 год

На конец отчетного периода

консолидиросуммы, подлежащие

суммы,

бюджет

ванный бюджет исключению в рамках

подлежащие

территорисубъекта

консолидированного консолидироисключению

бюджет

бюджет

бюджеты

ального

Российской

бюджета субъекта

ванный бюджет

в рамках

бюджеты

субъекта

субъекта

муниципальных

государстФедерации и

Российской

субъекта

консолидированмуниципальных

Российской

Российской

образований

венного

территориального

Федерации

Российской

ного бюджета

образований

Федерации

Федерации

внебюджетного государственного

и бюджета

Федерации

субъекта

фонда

внебюджетного

территориального

Российской

фонда

государственного

Федерации

7

8-15

16

17

18

19

20

21

22-29

бюджет

территориального

государственного

внебюджетного

фонда

30

240

241

250

251

260

На начало года

консолидиросуммы, подлежащие

суммы,

ванный бюджет исключению в рамках

подлежащие

субъекта

консолидированного консолидироисключению

Код

Российской

бюджета субъекта

ванный бюджет

в рамках

строФедерации и

Российской

субъекта

консолидированки

территориального

Федерации

Российской

ного бюджета

государственного

и бюджета

Федерации

субъекта

внебюджетного

территориального

Российской

фонда

государственного

Федерации

2

3

4

5

6

На конец отчетного периода

консолидиросуммы, подлежащие

суммы,

бюджеты

бюджет

ванный бюджет исключению в рамках

подлежащие

внутритерриторисубъекта

консолидированного консолидироисключению

бюджет

городских

бюджет

ального

Российской

бюджета субъекта

ванный бюджет

в рамках

субъекта муниципальных

субъекта

государстФедерации и

Российской

субъекта

консолидированРоссийской

образований

Российской

венного

территориального

Федерации

Российской

ного бюджета

Федерации

городов

Федерации

внебюджетного государственного

и бюджета

Федерации

субъекта

федерального

фонда

внебюджетного

территориального

Российской

значения

фонда

государственного

Федерации

7

8

16

17

18

19

20

21

бюджеты

бюджет

внутритерриторигородских

ального

муниципальных

государстобразований

венного

городов

внебюджетного

федерального

фонда

значения

22

30

400

410

411

420

23

23

24. Исправление ошибок по МБТ

ф. 0503125за 2024 год

ф. 0503120

за 2025 год

ф. 0503125

за 2024 год

КБСРФ Консолидация Субъект

МО

(гр. 5)

(гр. 6)

РФ (гр. 7) (гр. 8-15)

20500

30300

0

Актив (начало года)

100

100

0

Пассив (начало года)

100

100

+ ф. 0503173

за 2025 год

КБСРФ Консолидация Субъект

МО

(гр. 5)

(гр. 6)

РФ (гр. 7) (гр. 8-15)

Актив (начало года)

100

90

20500

-10

30300

Пассив (начало года)

-10

100

90

Показатели консолидации не изменились

Для Сведений по дебиторской и кредиторской задолженности (ф. 0503369) аналогичная проблематика

24

25.

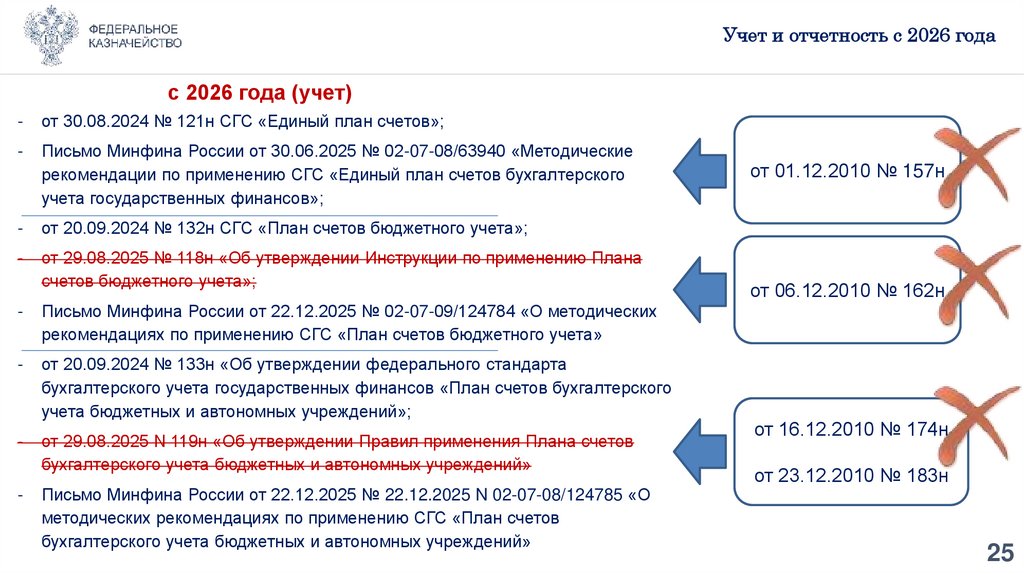

Учет и отчетность с 2026 годас 2026 года (учет)

-

от 30.08.2024 № 121н СГС «Единый план счетов»;

-

Письмо Минфина России от 30.06.2025 № 02-07-08/63940 «Методические

рекомендации по применению СГС «Единый план счетов бухгалтерского

учета государственных финансов»;

-

от 20.09.2024 № 132н СГС «План счетов бюджетного учета»;

-

от 29.08.2025 № 118н «Об утверждении Инструкции по применению Плана

счетов бюджетного учета»;

-

Письмо Минфина России от 22.12.2025 № 02-07-09/124784 «О методических

рекомендациях по применению СГС «План счетов бюджетного учета»

-

от 20.09.2024 № 133н «Об утверждении федерального стандарта

бухгалтерского учета государственных финансов «План счетов бухгалтерского

учета бюджетных и автономных учреждений»;

-

от 29.08.2025 N 119н «Об утверждении Правил применения Плана счетов

бухгалтерского учета бюджетных и автономных учреждений»

-

Письмо Минфина России от 22.12.2025 № 22.12.2025 N 02-07-08/124785 «О

методических рекомендациях по применению СГС «План счетов

бухгалтерского учета бюджетных и автономных учреждений»

от 01.12.2010 № 157н

от 06.12.2010 № 162н

от 16.12.2010 № 174н

от 23.12.2010 № 183н

25

26.

Учет и отчетность с 2026 годас отчетности за 2026 год

(на 01.01.2027)

-

от 29.11.2024 № 179н СГС «Бюджетная

отчетность»

-

Шаблоны форм отчетности и порядок заполнения

– 2026 год

-

от 29.11.2024 № 180н СГС «Бухгалтерская

(финансовая) отчетность государственных

(муниципальных) бюджетных и автономных

учреждений»;

-

в 2026 году

от 28.12.2010 № 191н

от 25.03.2011 № 33н

Шаблоны форм отчетности и порядок заполнения

– 2026 год

26

27.

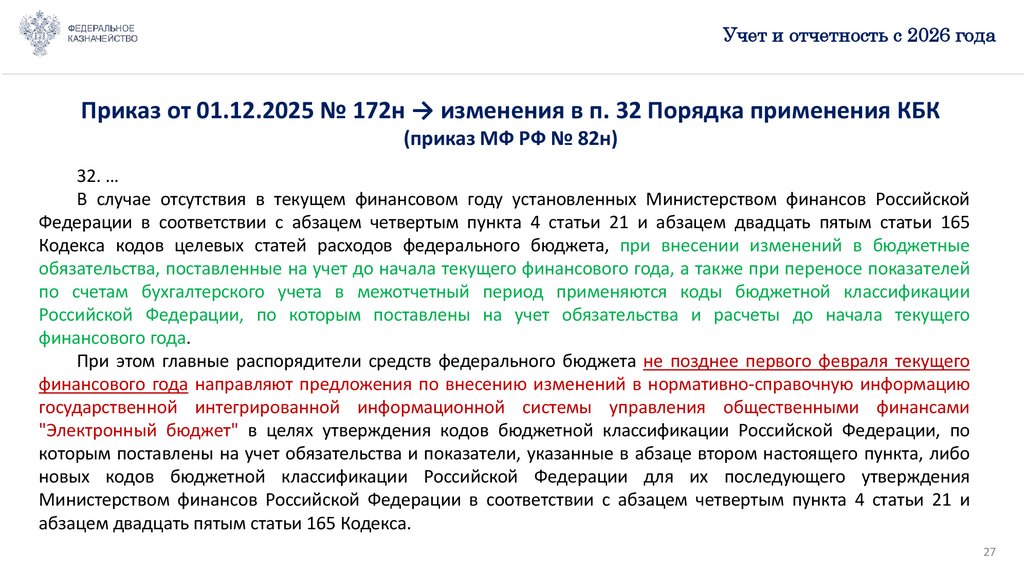

Учет и отчетность с 2026 годаПриказ от 01.12.2025 № 172н → изменения в п. 32 Порядка применения КБК

(приказ МФ РФ № 82н)

32. …

В случае отсутствия в текущем финансовом году установленных Министерством финансов Российской

Федерации в соответствии с абзацем четвертым пункта 4 статьи 21 и абзацем двадцать пятым статьи 165

Кодекса кодов целевых статей расходов федерального бюджета, при внесении изменений в бюджетные

обязательства, поставленные на учет до начала текущего финансового года, а также при переносе показателей

по счетам бухгалтерского учета в межотчетный период применяются коды бюджетной классификации

Российской Федерации, по которым поставлены на учет обязательства и расчеты до начала текущего

финансового года.

При этом главные распорядители средств федерального бюджета не позднее первого февраля текущего

финансового года направляют предложения по внесению изменений в нормативно-справочную информацию

государственной интегрированной информационной системы управления общественными финансами

"Электронный бюджет" в целях утверждения кодов бюджетной классификации Российской Федерации, по

которым поставлены на учет обязательства и показатели, указанные в абзаце втором настоящего пункта, либо

новых кодов бюджетной классификации Российской Федерации для их последующего утверждения

Министерством финансов Российской Федерации в соответствии с абзацем четвертым пункта 4 статьи 21 и

абзацем двадцать пятым статьи 165 Кодекса.

27

28.

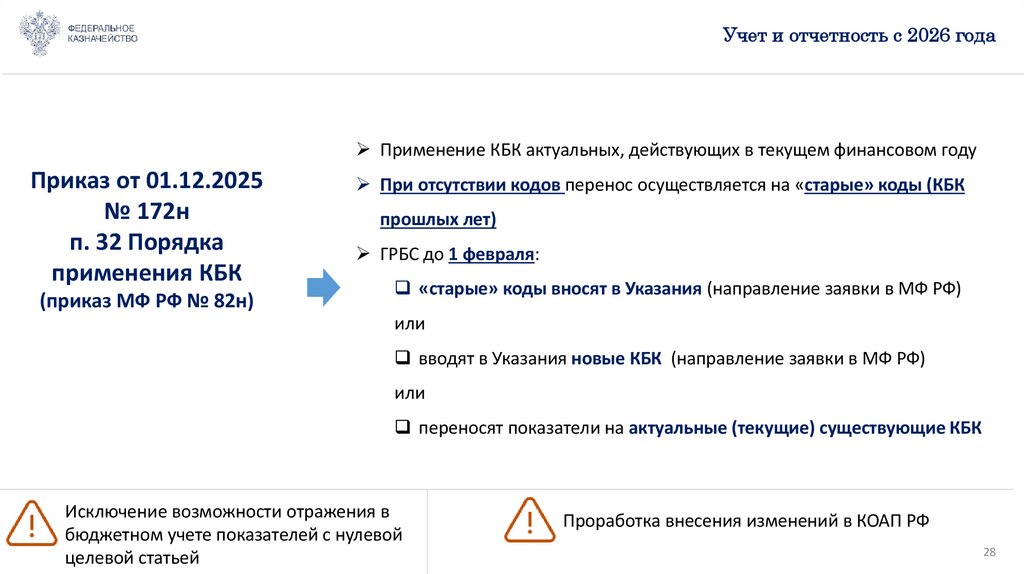

Учет и отчетность с 2026 годаПрименение КБК актуальных, действующих в текущем финансовом году

Приказ от 01.12.2025

№ 172н

п. 32 Порядка

применения КБК

(приказ МФ РФ № 82н)

При отсутствии кодов перенос осуществляется на «старые» коды (КБК

прошлых лет)

ГРБС до 1 февраля:

«старые» коды вносят в Указания (направление заявки в МФ РФ)

или

вводят в Указания новые КБК (направление заявки в МФ РФ)

или

переносят показатели на актуальные (текущие) существующие КБК

Исключение возможности отражения в

бюджетном учете показателей с нулевой

целевой статьей

Проработка внесения изменений в КОАП РФ

28

29.

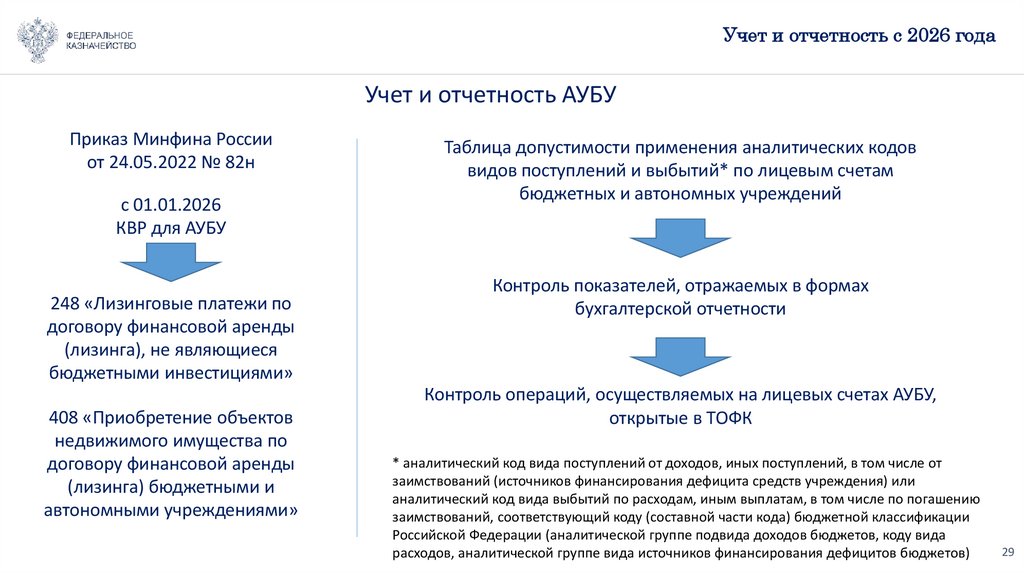

Учет и отчетность с 2026 годаУчет и отчетность АУБУ

Приказ Минфина России

от 24.05.2022 № 82н

с 01.01.2026

КВР для АУБУ

248 «Лизинговые платежи по

договору финансовой аренды

(лизинга), не являющиеся

бюджетными инвестициями»

408 «Приобретение объектов

недвижимого имущества по

договору финансовой аренды

(лизинга) бюджетными и

автономными учреждениями»

Таблица допустимости применения аналитических кодов

видов поступлений и выбытий* по лицевым счетам

бюджетных и автономных учреждений

Контроль показателей, отражаемых в формах

бухгалтерской отчетности

Контроль операций, осуществляемых на лицевых счетах АУБУ,

открытые в ТОФК

* аналитический код вида поступлений от доходов, иных поступлений, в том числе от

заимствований (источников финансирования дефицита средств учреждения) или

аналитический код вида выбытий по расходам, иным выплатам, в том числе по погашению

заимствований, соответствующий коду (составной части кода) бюджетной классификации

Российской Федерации (аналитической группе подвида доходов бюджетов, коду вида

расходов, аналитической группе вида источников финансирования дефицитов бюджетов)

29

30.

Учет и отчетность с 2026 годаПрименение КОСГУ (изменения в 209н)

Исключена детализация

КОСГУ 340, 440

340

341

342

343

344

345

346

347

349

440

441

442

443

444

445

446

447

449

Особенности отражения

туристического налога

Перечень статей КОСГУ,

относящихся к доходам

Начисление – КОСГУ 131

КОСГУ 630 «Уменьшение

стоимости акций и иных

финансовых инструментов»

(в части поступлений денежных

средств от реализации

конфискованных акций и иных

финансовых инструментов, в

том числе полученных в

результате совершения

коррупционных

правонарушений)

Уплата – КОСГУ 189

30

31.

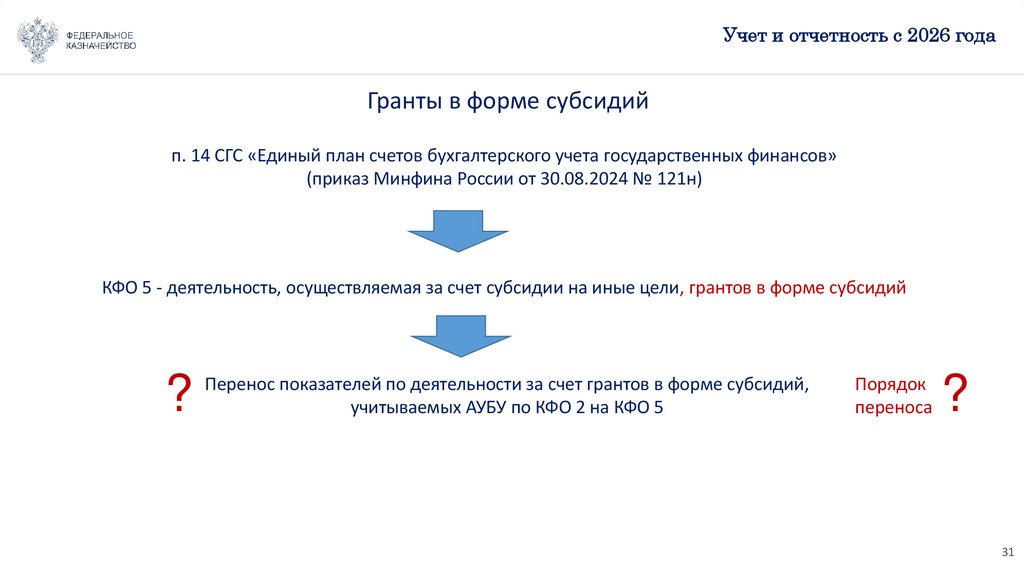

Учет и отчетность с 2026 годаГранты в форме субсидий

п. 14 СГС «Единый план счетов бухгалтерского учета государственных финансов»

(приказ Минфина России от 30.08.2024 № 121н)

КФО 5 - деятельность, осуществляемая за счет субсидии на иные цели, грантов в форме субсидий

?

Перенос показателей по деятельности за счет грантов в форме субсидий,

учитываемых АУБУ по КФО 2 на КФО 5

Порядок

переноса

?

31

32.

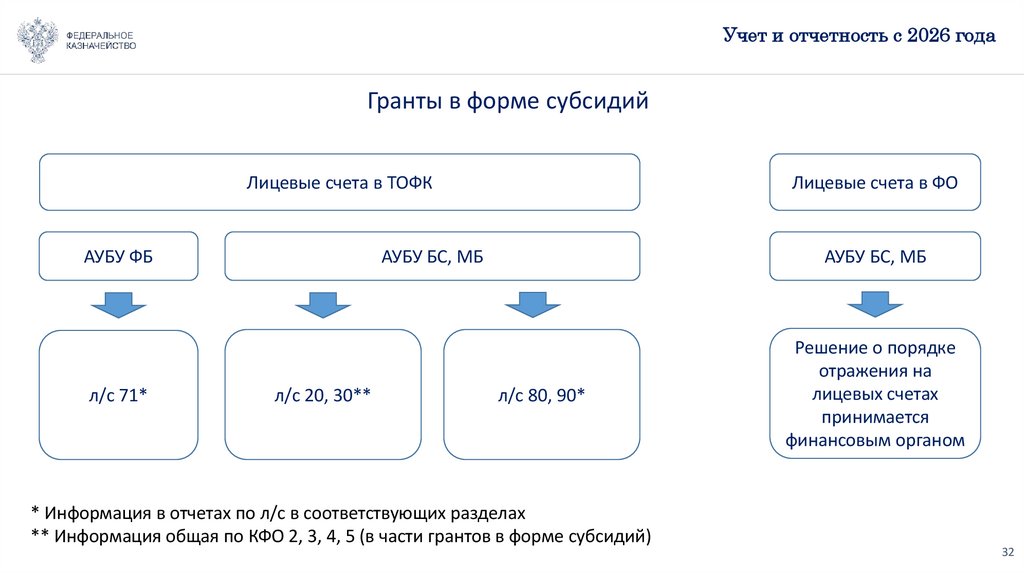

Учет и отчетность с 2026 годаГранты в форме субсидий

Лицевые счета в ТОФК

АУБУ ФБ

л/с 71*

Лицевые счета в ФО

АУБУ БС, МБ

л/с 20, 30**

АУБУ БС, МБ

л/с 80, 90*

* Информация в отчетах по л/с в соответствующих разделах

** Информация общая по КФО 2, 3, 4, 5 (в части грантов в форме субсидий)

Решение о порядке

отражения на

лицевых счетах

принимается

финансовым органом

32

33.

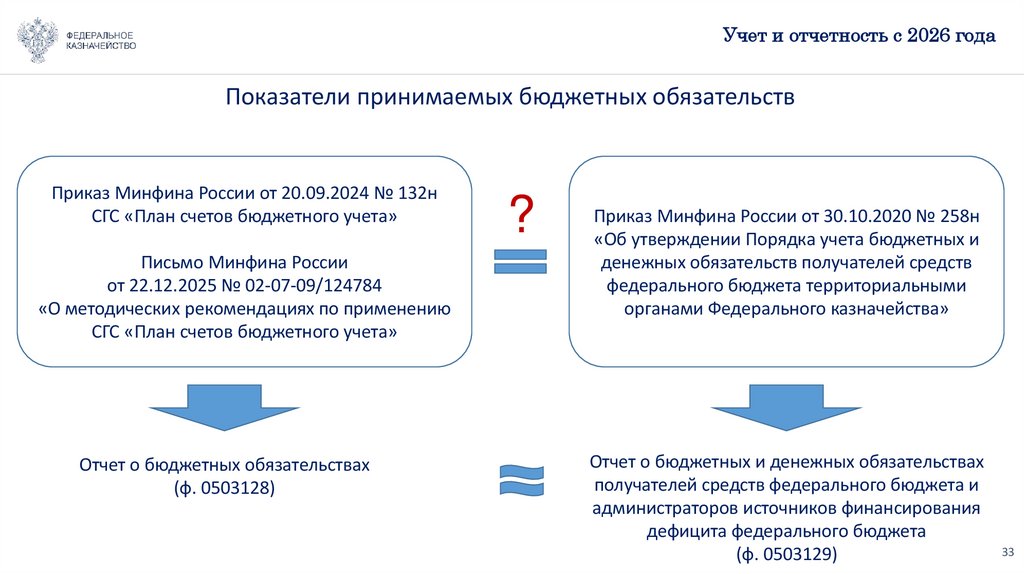

Учет и отчетность с 2026 годаПоказатели принимаемых бюджетных обязательств

Приказ Минфина России от 20.09.2024 № 132н

СГС «План счетов бюджетного учета»

Письмо Минфина России

от 22.12.2025 № 02-07-09/124784

«О методических рекомендациях по применению

СГС «План счетов бюджетного учета»

Отчет о бюджетных обязательствах

(ф. 0503128)

?

Приказ Минфина России от 30.10.2020 № 258н

«Об утверждении Порядка учета бюджетных и

денежных обязательств получателей средств

федерального бюджета территориальными

органами Федерального казначейства»

Отчет о бюджетных и денежных обязательствах

получателей средств федерального бюджета и

администраторов источников финансирования

дефицита федерального бюджета

(ф. 0503129)

33

34.

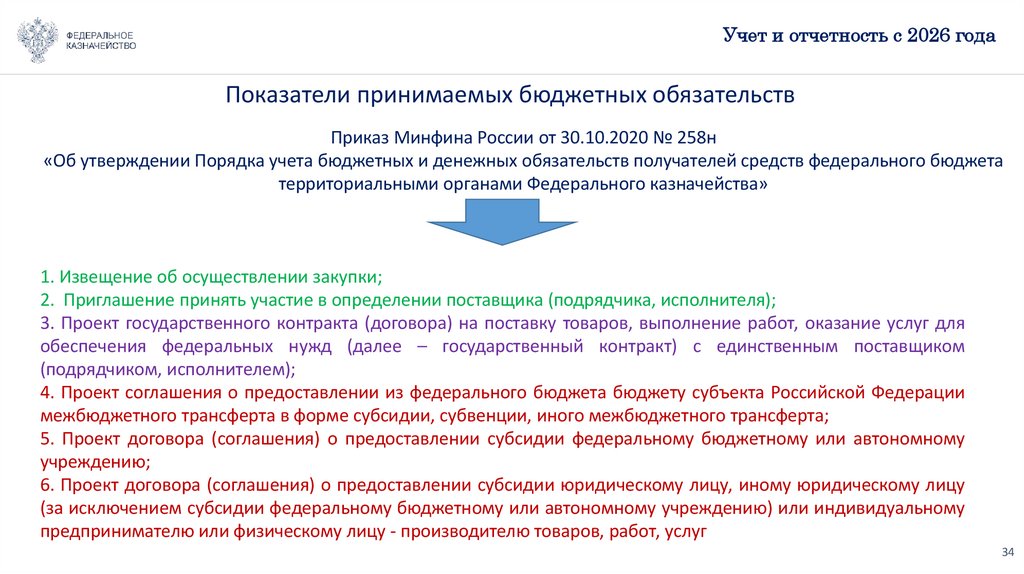

Учет и отчетность с 2026 годаПоказатели принимаемых бюджетных обязательств

Приказ Минфина России от 30.10.2020 № 258н

«Об утверждении Порядка учета бюджетных и денежных обязательств получателей средств федерального бюджета

территориальными органами Федерального казначейства»

1. Извещение об осуществлении закупки;

2. Приглашение принять участие в определении поставщика (подрядчика, исполнителя);

3. Проект государственного контракта (договора) на поставку товаров, выполнение работ, оказание услуг для

обеспечения федеральных нужд (далее – государственный контракт) с единственным поставщиком

(подрядчиком, исполнителем);

4. Проект соглашения о предоставлении из федерального бюджета бюджету субъекта Российской Федерации

межбюджетного трансферта в форме субсидии, субвенции, иного межбюджетного трансферта;

5. Проект договора (соглашения) о предоставлении субсидии федеральному бюджетному или автономному

учреждению;

6. Проект договора (соглашения) о предоставлении субсидии юридическому лицу, иному юридическому лицу

(за исключением субсидии федеральному бюджетному или автономному учреждению) или индивидуальному

предпринимателю или физическому лицу - производителю товаров, работ, услуг

34

35.

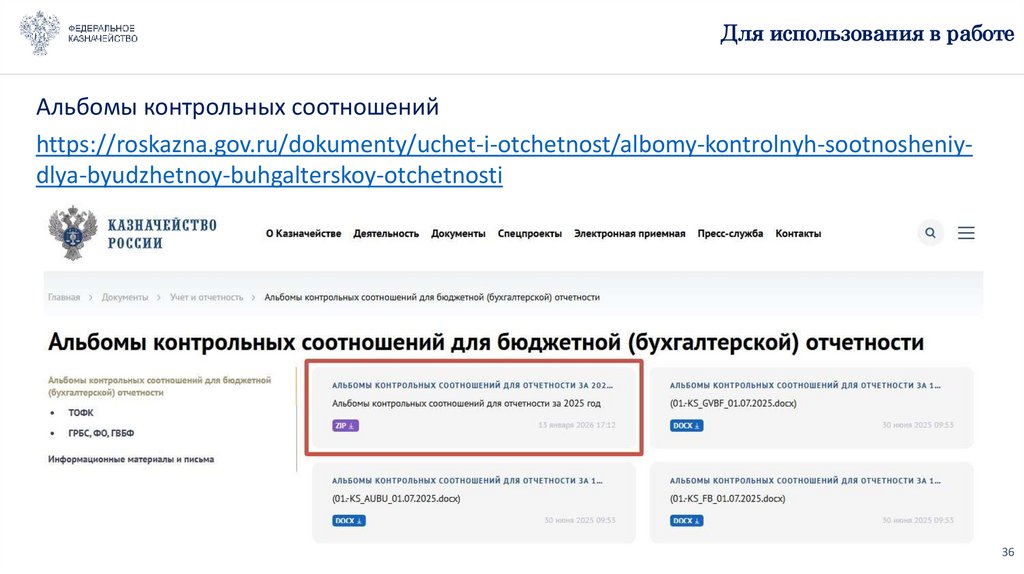

Для использования в работеАльбомы контрольных соотношений

https://roskazna.gov.ru/dokumenty/uchet-i-otchetnost/albomy-kontrolnyh-sootnosheniydlya-byudzhetnoy-buhgalterskoy-otchetnosti

36

36. Для использования в работе

Инструкции по работе в подсистеме учета и отчетности ГИИС «Электронный бюджет»https://roskazna.gov.ru/gis/ehlektronnyj-byudzhet/uchet-i-otchetnost

37

37. Для использования в работе

Форматы информационного взаимодействияhttps://roskazna.gov.ru/gis/ehlektronnyj-byudzhet/formaty-informacionnogo-vzaimodejstviya

38

38. Для использования в работе

Портал электронного обучения Федерального казначействаhttps://peo.roskazna.ru/

39

39. Для использования в работе

• Инструкции по работе в подсистеме учета и отчетности ГИИС «Электронный бюджет»Главная /Государственные информационные системы/Электронный бюджет/ Учет и отчетность

https://roskazna.gov.ru/gis/ehlektronnyj-byudzhet/uchet-i-otchetnost

• Форматы информационного взаимодействия

Главная/Государственные информационные системы/Электронный бюджет/Форматы информационного взаимодействия

https://roskazna.gov.ru/gis/ehlektronnyj-byudzhet/formaty-informacionnogo-vzaimodejstviya

-

-

-

Требования к форматам и способам передачи в электронном виде бюджетной отчетности главных распорядителей средств федерального

бюджета, главных администраторов доходов, главных администраторов источников финансирования, представляемой в Федеральное

казначейство (https://roskazna.gov.ru/uploads/migrate/roskaznagovru/documents/gis/ehlektronnyj-byudzhet/formaty-informacionnogovzaimodejstviya/9ef-albom-tfo-191n-grbs-versii-16.00.docx# )

Требования к форматам и способам передачи в электронном виде годовой, квартальной и месячной отчетности об исполнении

консолидированного бюджета субъекта Российской Федерации и территориального государственного внебюджетного фонда, отчетности об

исполнении бюджетов государственных внебюджетных фондов, представляемых в Федеральное казначейство

(https://roskazna.gov.ru/uploads/migrate/roskaznagovru/documents/gis/ehlektronnyj-byudzhet/formaty-informacionnogo-vzaimodejstviya/85balbom-tfo-191n-fo-i-gvbf-versii-16.00.docx# )

Требования к форматам и способам передачи в электронном виде бухгалтерской отчетности государственных (муниципальных) бюджетных и

автономных учреждений в Федеральное казначейство (https://roskazna.gov.ru/uploads/migrate/roskaznagovru/documents/gis/ehlektronnyjbyudzhet/formaty-informacionnogo-vzaimodejstviya/6c5-albom-tfo-33n-au-bu-versii-19.00.docx# )

• Портал электронного обучения Федерального казначейства

Учебный электронный курс «Подсистема учета и отчетности (ПУиО)»

https://peo.roskazna.ru/

• Техническая поддержка ГИИС «Электронный бюджет»

телефон Горячей линии: 8 (800)30-10-777 , электронная почта: support_eb@roskazna.ru

40