Construction

ConstructionSimilar presentations:

Уральский рынок жилищного строительства: емкость и динамика

1.

2025

УРАЛ:

ЕМКОСТЬ РЫНКА

2.

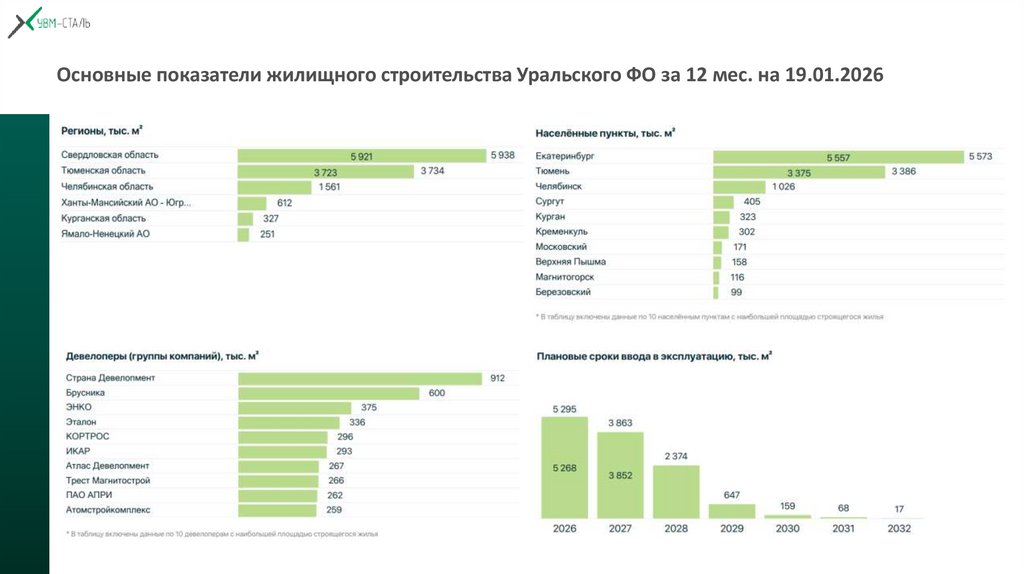

Основные показатели жилищного строительства Уральского ФО за 12 мес. на 19.01.20263.

Основные показатели жилищного строительства Уральского ФО за 12 мес. на 19.01.2026Фактический объем ввода жилья за 2025 год на ноябрь 2025

СУММА НОВЫХ ПО ГОДУ

4.

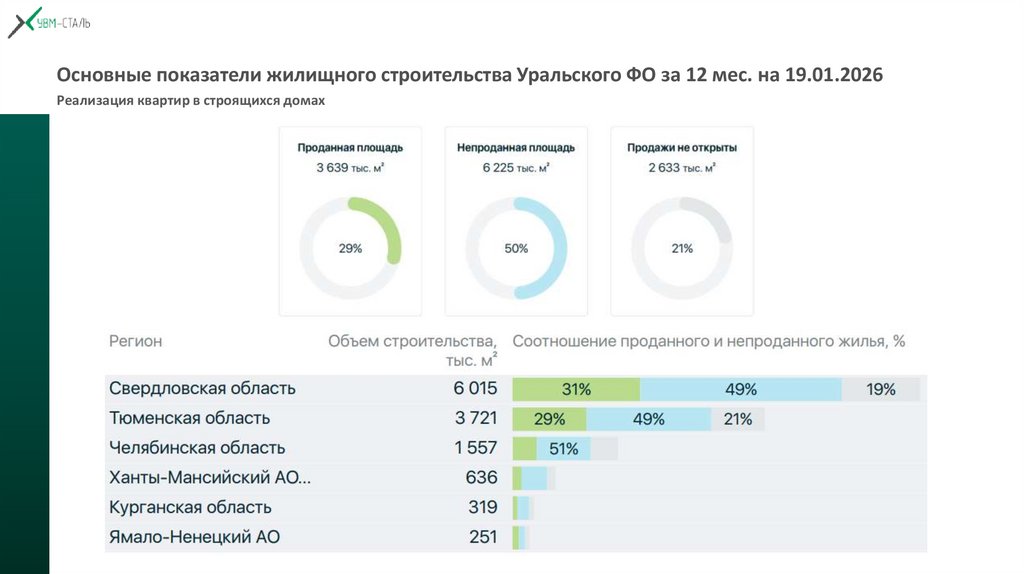

Основные показатели жилищного строительства Уральского ФО за 12 мес. на 19.01.2026Реализация квартир в строящихся домах

СУММА НОВЫХ ПО ГОДУ

5.

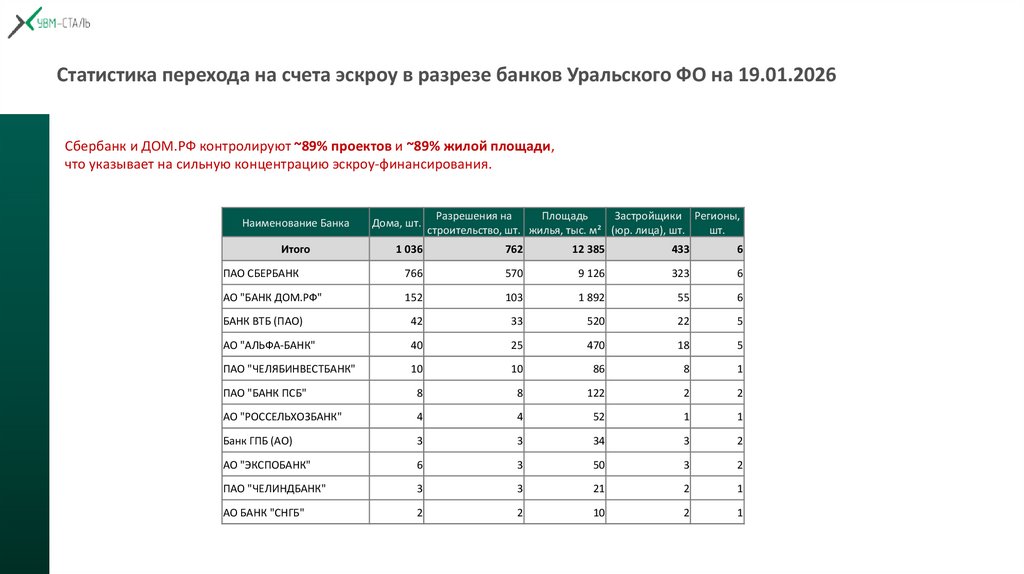

Статистика перехода на счета эскроу в разрезе банков Уральского ФО на 19.01.2026Сбербанк и ДОМ.РФ контролируют ~89% проектов и ~89% жилой площади,

что указывает на сильную концентрацию эскроу-финансирования.

Наименование Банка

Итого

Дома, шт.

Разрешения на

Площадь

Застройщики Регионы,

строительство, шт. жилья, тыс. м² (юр. лица), шт.

шт.

1 036

762

12 385

433

6

ПАО СБЕРБАНК

766

570

9 126

323

6

АО "БАНК ДОМ.РФ"

152

103

1 892

55

6

БАНК ВТБ (ПАО)

42

33

520

22

5

АО "АЛЬФА-БАНК"

40

25

470

18

5

ПАО "ЧЕЛЯБИНВЕСТБАНК"

10

10

86

8

1

ПАО "БАНК ПСБ"

8

8

122

2

2

АО "РОССЕЛЬХОЗБАНК"

4

4

52

1

1

Банк ГПБ (АО)

3

3

34

3

2

АО "ЭКСПОБАНК"

6

3

50

3

2

ПАО "ЧЕЛИНДБАНК"

3

3

21

2

1

АО БАНК "СНГБ"

2

2

10

2

1

6.

Просроченная задолженность по строительным кредитам достигла исторического максимума7.

Статистика перехода на счета эскроу в разрезе банков Уральского ФО на 19.01.20268.

Статистика перехода на счета эскроу в разрезе банков Уральского ФО на 19.01.20269.

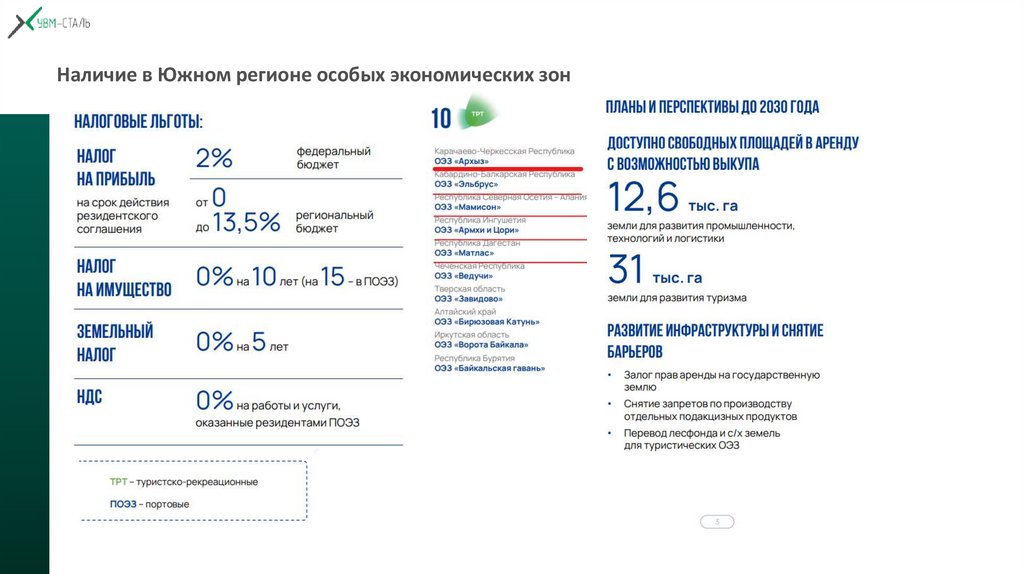

Наличие в Южном регионе особых экономических зон10.

Сводный анализ рынка строительства Южного региона на 2025 год и прогноз на 2026 годТекущее положение (2025 г.): Регион контрастов

Южный регион остается одним из самых динамичных в России по объемам строительства и миграционному

притоку, но внутри него наблюдается резкая дифференциация. Рынок переживает фазу коррекции после

бума 2021-2023 годов.

СУММА НОВЫХ ПО ГОДУ

Общие тренды по ЮФО:

1.Рост объемов: Регион входит в лидеры по вводу жилья на душу населения. Портфель строящегося жилья

значителен.

2.Охлаждение спроса: После отмены льготной ипотеки в 2024 г. спрос упал, что привело к снижению ключевого

показателя — распроданности (соотношение проданных площадей к строительной готовности).

3.Ценовая динамика: Рост цен на новостройки в ЮФО за 10 мес. 2025 г. составил +3,0%, что вдвое ниже

среднероссийского показателя (+6,4%). Это сигнал о более конкурентной среде и снижении ценового

давления.

4.Ключевая зависимость: Восстановление рынка, как и по всей РФ, жестко привязано к доступности

ипотеки (льготных программ) и внутреннему миграционному потоку.