агентской проблемы")

business

businessSimilar presentations:

")

Теория корпоративного управления

1.

Образование для успешного бизнесаУральский государственный экономический университет (УрГЭУ)

« Т Е О Р И Я К О Р П О РАТ И В Н О ГО

У П Р А В Л Е Н И Я »

Презентация 1-1

Ведущий семинара: Ткаченко Ирина Николаевна, д.э.н., профессор,

Зав. кафедрой корпоративной экономики и управления бизнесом Уральского

государственного экономического университета

2. ВОПРОСЫ СЕМИНАРА

1. Пр

о

б

л

е

м

ы

К

У

.

2. Агентская проблема и поиск путей ее решения

3. Сценарии

р

а

з

развития страны и сценарии

в

и

т

и

я

К

У

3. Проблемы корпоративного управления

Агентская проблемаПроблема «принципал – агента» внутренне присуща

корпоративному развитию.

Проблема информационной

асимметрии

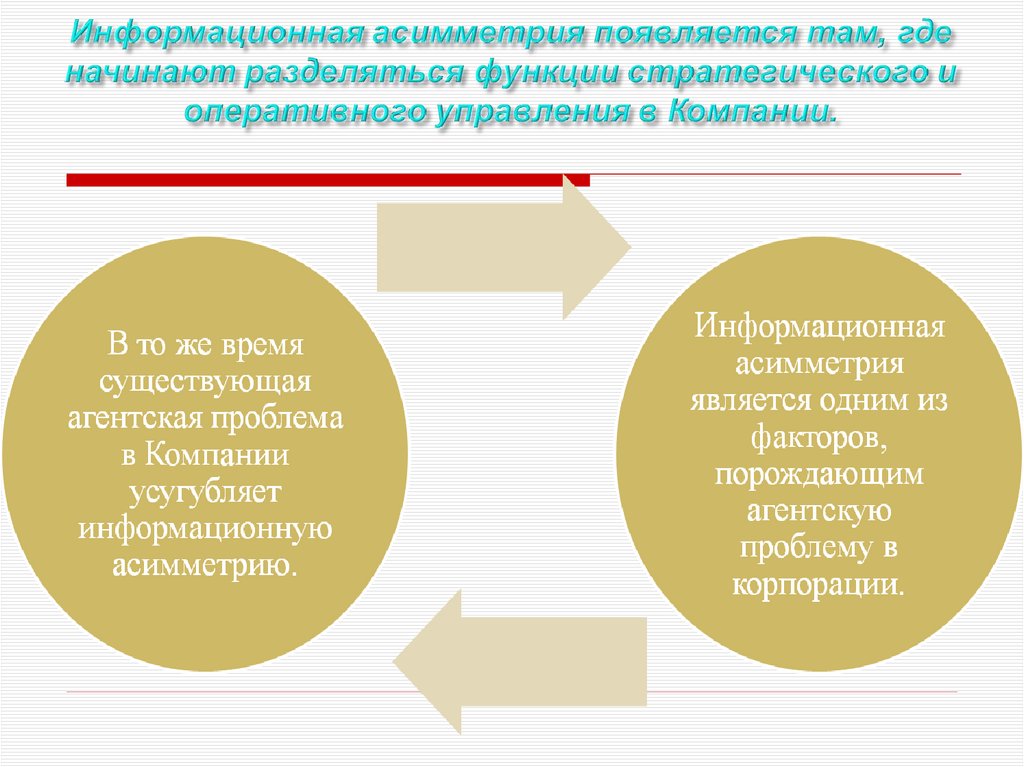

Асимметрия информации базируется на асимметричном

распределении информации среди акционеров и

стейкхолдеров, на одновременном сосуществовании в

компании нескольких систем информации.

Информационная асимметрия – одно из средств борьбы за

контроль над компанией.

Проблема социальной

ответственности

4. АГЕНТСКАЯ ПРОБЛЕМА В КОРПОРАТИВНОМ УПРАВЛЕНИИ

А Г Е Н Т С К А Я П Р О Б Л Е М А ВКОРПОРАТИВНОМ УПРАВЛЕНИИ

Агентская теория строится на

п р е д п ол о ж е н и и , ч т о а г е н т ы ,

нанятые

принципалами,

действуют

так,

чтобы

максимизировать полезность для

себя, а не для принципала.

5. Если нет баланса интересов, то возникает конфликт интересов…

6. О. Уильямсон отмечает:

оппортунизм – это источник связанныхс неопределенностью поведения людей

проблем осуществления экономических

трансакций. Трансакции, которые

подвержены ex post оппортунизму,

принесут выгоду, если удастся ex ante

выработать соответствующие

контрактные гарантии. Для этого должна

быть пересмотрена система стимулов и

созданы структуры, в рамках которых

можно организовать контроль

7. Оппортунистическое поведение менеджеров ведет к агентским издержкам

произвольное установление высоких компенсаций и создание«золотых парашютов»;

бесконтрольный вывод активов управляемых предприятий и

арендных поступлений в «дочерние» («сыновьи») компании и на

свои личные счета;

получение в траст (доверительное управление) госпакета акций

предприятия;

разделение права собственности на активы (капитал) и на

обороты предприятия с выводом оборотов с добавочной

стоимостью на подконтрольные менеджменту фирмы;

формирование затрат через подконтрольные фирмы (например,

сферы услуг), где не существует установленного обоснованного

уровня затрат.

8. Агентские издержки представляют собой те потери, которые несет компания вследствие конфликта интересов собственников и

управленцев9. Классификация агентских издержек

издержки контроля со стороны принципала(monitoring costs): расходы на написание

контрактов и контроль над их исполнением,

усилия по надзору и оценке деятельности

агента;

издержки самоограничения со стороны

агента (bonding costs): расходы на гарантию

того, что агент не предпримет определенных

действий в ущерб принципалу, в противном

случае - компенсирует нанесенные потери.

издержками расхождения (residual loss):

сокращение благосостояния принципала в этом

случае, которое представляет собой издержки

упущенных возможностей.

10. Низкий уровень корпоративного управления = высокие агентские издержки

Прямые агентские издержки:Прямые включают расходы на написание контрактов, на контроль за их

исполнением со стороны нанимателя и на демонстрацию агентом того, что он

исполняет контракт.

-Затраты на внутренний аудит;

- Затраты на проведение ОСА, СД, содержание

ревизионной комиссии;

Косвенные издержки:

Косвенные агентские издержки – это доходы, потерянные в результате того, что

контроль над действиями менеджеров и сами контракты с менеджерами

несовершенны. Контроль несовершенен в силу того, что расходы на контроль за

полным исполнением контрактов превысили бы дополнительные доходы в

результате контроля

- Сопротивление выгодному слиянию или

ликвидации;

- Неоправданный рост компании;

11. Минимизация агентских издержек

Система мотивации и оценкикачества менеджмента

Минимизация

Регламентация

деятельности Совета

директоров, как

контролирующего

органа

агентских

издержек

Создание прозрачной

информационной системы в

компании

12. Пути решения (минимизации) агентской проблемы

1) у с и л е н и е п р я м о г о к о н т р о л я , н освязанного с высокими издержками;

2) о р г а н и з а ц и я п р и н ц и п а л о м

с о р е в н о в а н и я а г е н т о в ;

3) у ч а с т и е а г е н т о в в р е з у л ь т а т а х

деятельности организации;

4) поочередное выполнение самими

агентами функций принципала;

5) укорачивание цепочки агентских

о

т

н

о

ш

е

н

и

й

.

13. Решение агентской проблемы возможно на основе:

1) внешних механизмов:- государственное регулирование;

- рынок капитала;

- рынок труда;

2) внутренних механизмов:

- мотивация топ-менеджмента;

- cистема внутреннего контроля;

- эффективных систем управления

14.

Система мотивации и оценки качестваменеджмента может быть ориентирована

на приращение корпоративной стоимости

Мотивация осуществляется, если:

за определенный период наблюдается рост стоимости компании.

Мотивация не осуществляется, если:

за определенный период отсутствует рост стоимости компании или

наблюдается снижение стоимости компании

15.

ИНФОРМАЦИОННАЯ АСИММЕТРИЯ ВКОРПОРАТИВНОМ УПРАВЛЕНИИ

16.

Трансакционные издержки — затраты, возникающие всвязи с заключением контрактов; издержки,

сопровождающие взаимоотношения экономических

агентов.

16

17.

Информационная асимметрия (Асимметрия информации) - доступ однихэкономических субъектов к важной информации при отсутствии такового у других

заинтересованных лиц.

17

18.

Джордж АкерлофGeorge Akerlof

”Рынок лимонов”

“The Market For Lemons”

18

19.

«Лимонами» в Северной Америке называют товары соскрытыми дефектами.

19

20.

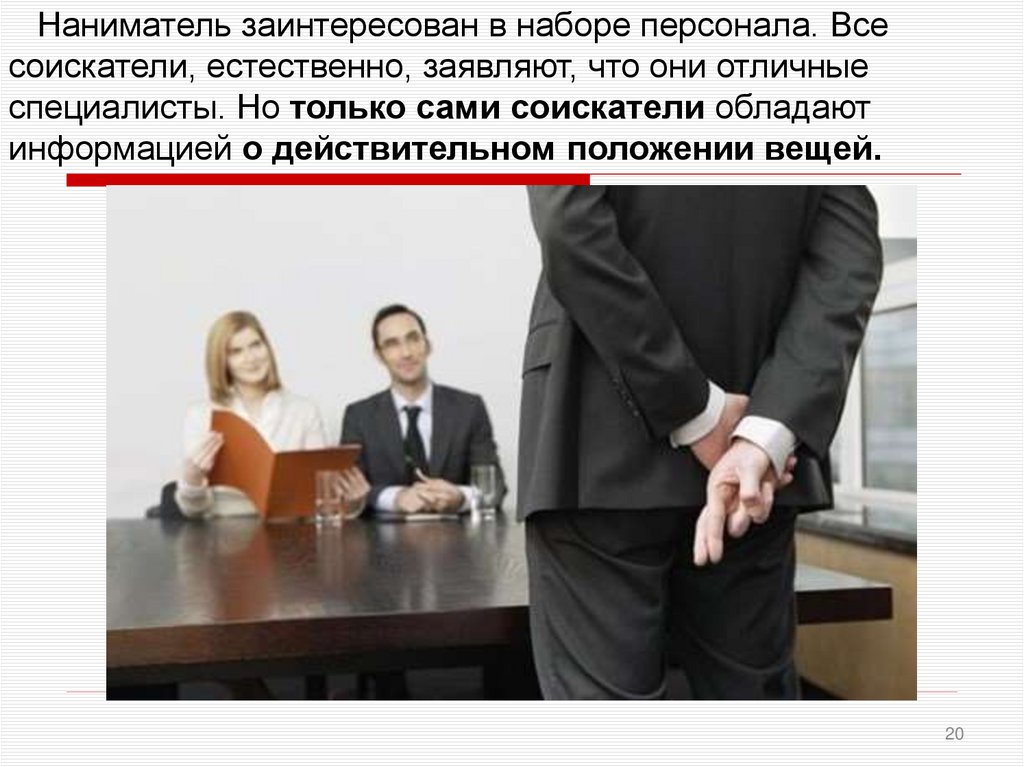

Наниматель заинтересован в наборе персонала. Всесоискатели, естественно, заявляют, что они отличные

специалисты. Но только сами соискатели обладают

информацией о действительном положении вещей.

20

21.

Оппортунистическое поведение - форма поведения экономическогоагента, когда им предоставляется неполная или искажённая информация

(в т.ч. обман, введение в заблуждение, искажении и сокрытии истины и

т.д.),с целью получения личной выгоды для агента.

21

22.

Трансакционные издержки — затраты, возникающие всвязи с заключением контрактов; издержки,

сопровождающие взаимоотношения экономических агентов.

22

23.

Агентская проблема (проблема «принципал — агент») — конфликт интересовучастников экономического соглашения: лица, дающего поручение (принципала),

и исполнителя (агента). Последний, пользуясь асимметрией информации, может

преследовать собственную выгоду.

23

24.

ДИЛЕММА ИНСАЙДЕРОВПеред инсайдерами постоянно стоит дилемма:

либо отказаться от своего безраздельного

контроля, либо от планов привлечения

инвестиций.

24

25.

“Инсайдер” — это член группы, обладающий информацией, имеющейсятолько у этой группы и недоступной широкой публике.

“Аутсайдер” — соответственно, субъект вне группы и не владеющий полной

информацией (знаниями).

25

26.

потенциальные кредиторы согласятся выдать кредит только при условии,доступа к объективной информации и контролю за процессом

использования своих средств.

26

27.

28.

Проблема информационнойасимметрии: выводы

Соотношение контроля инсайдеров и аутсайдеров

оказывается дополнительным важным фактором,

определяющим динамику развития предприятия. Усугубление

власти инсайдера, как правило, ведет к ухудшению

финансового положения предприятия. В противоположном

случае (снижении инсайдерского контроля), аутсайдер

увеличивает свой контроль, а значит, получая доступ к

необходимой информации, с гораздо большей охотой

осуществляет инвестиции, что улучшает экономические

показатели предприятия.

Рассмотренные недостатки и упущения в системе

корпоративного управления предприятия во многом являются

типичными для российских компаний и снижение

информационной асимметрия как одной из проблем,

28

приводит к улучшению ситуации.