Similar presentations:

Doklad-prezentacia_Kudryavtseva_VA_Rol_inostrannyih_investitsiy_v_e_konomike_Rossii_

1.

Направление подготовки: 38.03.01 ЭкономикаПрофиль:

Финансы и кредит

Выпускная

квалификационная работа

на тему

«Роль иностранных инвестиций в

экономикеРоссии»

Обучающийся: Кудрявцева Валерия

Андреевна

Руководитель: Акбашева Анжела Арсеновна

2.

Цель исследования комплексный анализсовременного состояния

иностранных инвестиций

в России

Объект исследования общественные отношения,

возникающие в процессе

привлечения, распределения

и функционирования

иностранных инвестиций в

экономике Российской

Федерации в современных

геополитических условиях

Предмет исследования механизмы

государственного

регулирования,

статистические

показатели и основные

тенденции динамики

иностранных инвестиций

2

3.

Задачи исследования:1

Изучить теоретические основы и

классификации иностранных инвестиций, а

также их роль в моделях экономического

роста

4

Оценить потенциал инвестиционного

сотрудничества с «дружественными» странами по

компенсации оттока западных технологий и

капитала

2

Провести детальный анализ динамики и

отраслевой структуры иностранных

инвестиций в РФ за период 2022–2025 гг.

5

предложить конкретные меры по адаптации

инвестиционной политики

3

Выявить ключевые макроэкономические,

регуляторные и политические барьеры

для притока капитала в новых условиях

3

4.

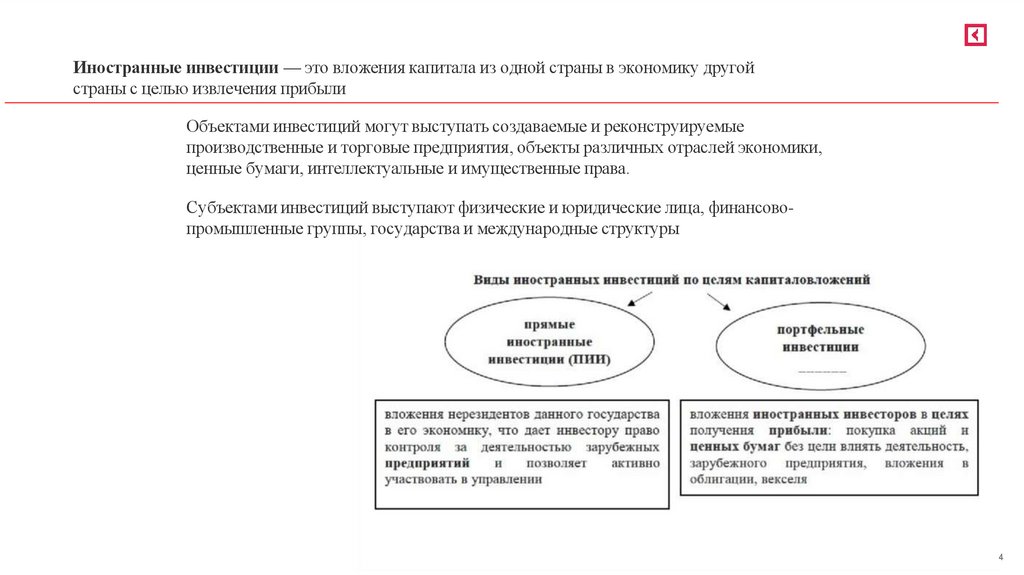

Иностранные инвестиции — это вложения капитала из одной страны в экономику другойстраны с целью извлечения прибыли

Объектами инвестиций могут выступать создаваемые и реконструируемые

производственные и торговые предприятия, объекты различных отраслей экономики,

ценные бумаги, интеллектуальные и имущественные права.

Субъектами инвестиций выступают физические и юридические лица, финансовопромышленные группы, государства и международные структуры

4

5.

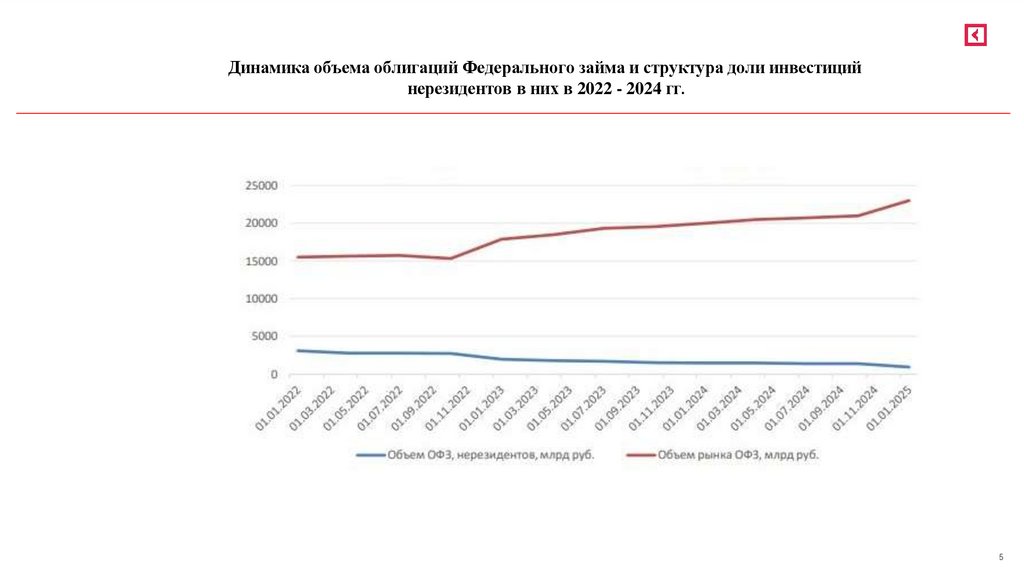

Динамика объема облигаций Федерального займа и структура доли инвестицийнерезидентов в них в 2022 - 2024 гг.

5

6.

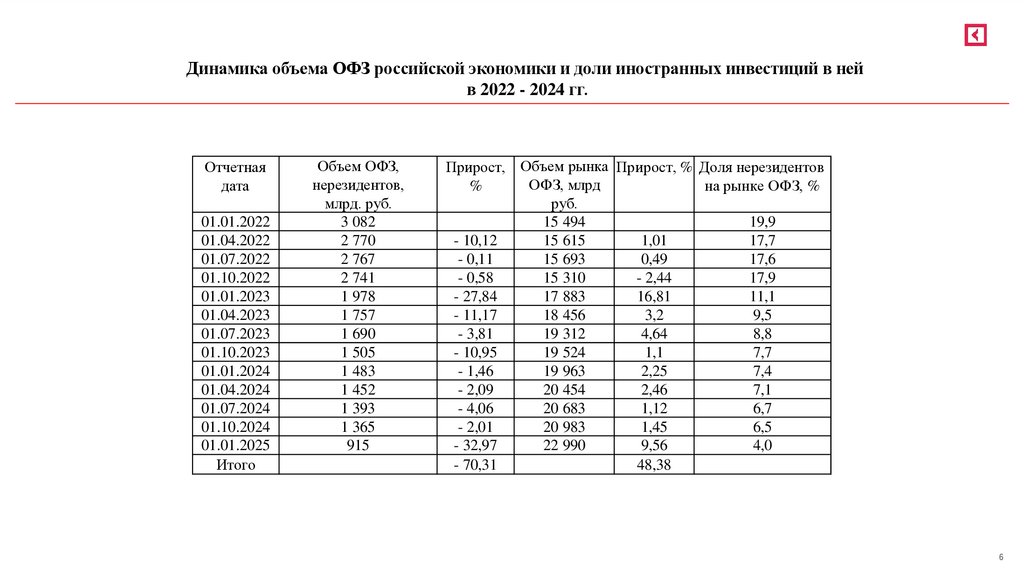

Динамика объема ОФЗ российской экономики и доли иностранных инвестиций в нейв 2022 - 2024 гг.

Отчетная

дата

01.01.2022

01.04.2022

01.07.2022

01.10.2022

01.01.2023

01.04.2023

01.07.2023

01.10.2023

01.01.2024

01.04.2024

01.07.2024

01.10.2024

01.01.2025

Итого

Объем ОФЗ,

нерезидентов,

млрд. руб.

3 082

2 770

2 767

2 741

1 978

1 757

1 690

1 505

1 483

1 452

1 393

1 365

915

Прирост, Объем рынка Прирост, % Доля нерезидентов

ОФЗ, млрд

%

на рынке ОФЗ, %

руб.

15 494

19,9

- 10,12

15 615

1,01

17,7

- 0,11

15 693

0,49

17,6

- 0,58

15 310

- 2,44

17,9

- 27,84

17 883

16,81

11,1

- 11,17

18 456

3,2

9,5

- 3,81

19 312

4,64

8,8

- 10,95

19 524

1,1

7,7

- 1,46

19 963

2,25

7,4

- 2,09

20 454

2,46

7,1

- 4,06

20 683

1,12

6,7

- 2,01

20 983

1,45

6,5

- 32,97

22 990

9,56

4,0

- 70,31

48,38

6

7.

Сравнительная активностьстран-инвесторов (2022–2024 гг.)

Страна-партнер

Китай

ОАЭ

Турция

Индия

Иран

Динамика активности

(2022–2024)

Ключевые секторы

Характер инвестиций

инвестирования

Энергетика, автопром

Стабильно высокая.

Greenfield-проекты

(Haval, Chery),

Лидер по объему новых

(строительство с нуля) и выкуп

микроэлектроника, добыча

проектов.

мощностей ушедших брендов.

лития.

Логистика (DP World),

Агрессивный рост.

Инвестиции через суверенные

девелопмент, ритейл,

Стали ключевым

фонды и участие в

высокотехнологичный

финансовым хабом.

инфраструктурных проектах.

сектор.

Легкая промышленность,

Экспансия в освободившиеся

бытовая техника,

Рост в реальном секторе.

ниши ритейла и локализация

строительство, пищевая

Высокая адаптивность.

производств.

пром.

Фармацевтика, нефтехимия,

Долгосрочные концессии в

Умеренный рост. Фокус

ИТ-аутсорсинг, тяжелое

ТЭК и расширение аптечных

на энергетику.

машиностроение.

сетей.

Взаимные инвестиции в рамках

Логистика (коридор

Новый игрок (2023транспортных узлов и

«Север-Юг»), автозапчасти,

2024).

промышленной кооперации.

газовое оборудование.

7

8.

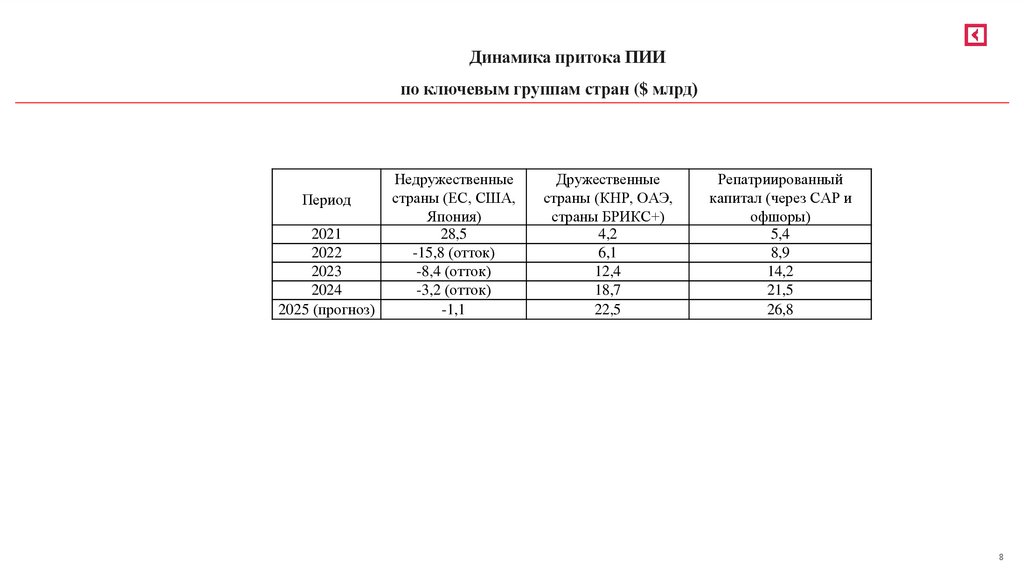

Динамика притока ПИИпо ключевым группам стран ($ млрд)

Период

2021

2022

2023

2024

2025 (прогноз)

Недружественные

страны (ЕС, США,

Япония)

28,5

-15,8 (отток)

-8,4 (отток)

-3,2 (отток)

-1,1

Дружественные

страны (КНР, ОАЭ,

страны БРИКС+)

4,2

6,1

12,4

18,7

22,5

Репатриированный

капитал (через САР и

офшоры)

5,4

8,9

14,2

21,5

26,8

8

9.

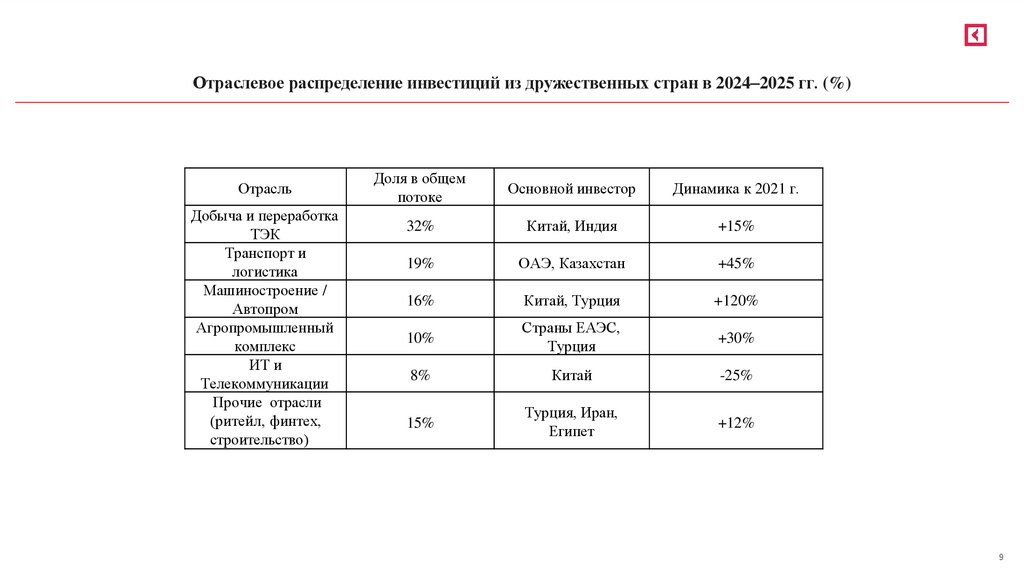

Отраслевое распределение инвестиций из дружественных стран в 2024–2025 гг. (%)Отрасль

Добыча и переработка

ТЭК

Транспорт и

логистика

Машиностроение /

Автопром

Агропромышленный

комплекс

ИТ и

Телекоммуникации

Прочие отрасли

(ритейл, финтех,

строительство)

Доля в общем

потоке

Основной инвестор

Динамика к 2021 г.

32%

Китай, Индия

+15%

19%

ОАЭ, Казахстан

+45%

16%

Китай, Турция

+120%

10%

Страны ЕАЭС,

Турция

+30%

8%

Китай

-25%

15%

Турция, Иран,

Египет

+12%

9

10.

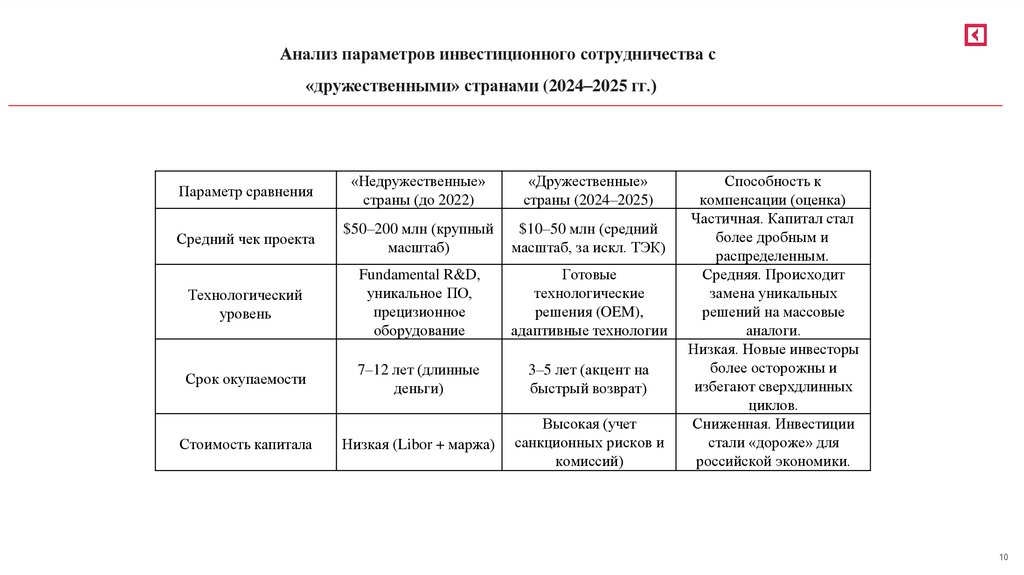

Анализ параметров инвестиционного сотрудничества с«дружественными» странами (2024–2025 гг.)

Параметр сравнения

«Недружественные»

страны (до 2022)

«Дружественные»

страны (2024–2025)

Средний чек проекта

$50–200 млн (крупный

масштаб)

$10–50 млн (средний

масштаб, за искл. ТЭК)

Технологический

уровень

Fundamental R&D,

уникальное ПО,

прецизионное

оборудование

Готовые

технологические

решения (OEM),

адаптивные технологии

Срок окупаемости

7–12 лет (длинные

деньги)

3–5 лет (акцент на

быстрый возврат)

Низкая (Libor + маржа)

Высокая (учет

санкционных рисков и

комиссий)

Стоимость капитала

Способность к

компенсации (оценка)

Частичная. Капитал стал

более дробным и

распределенным.

Средняя. Происходит

замена уникальных

решений на массовые

аналоги.

Низкая. Новые инвесторы

более осторожны и

избегают сверхдлинных

циклов.

Сниженная. Инвестиции

стали «дороже» для

российской экономики.

10

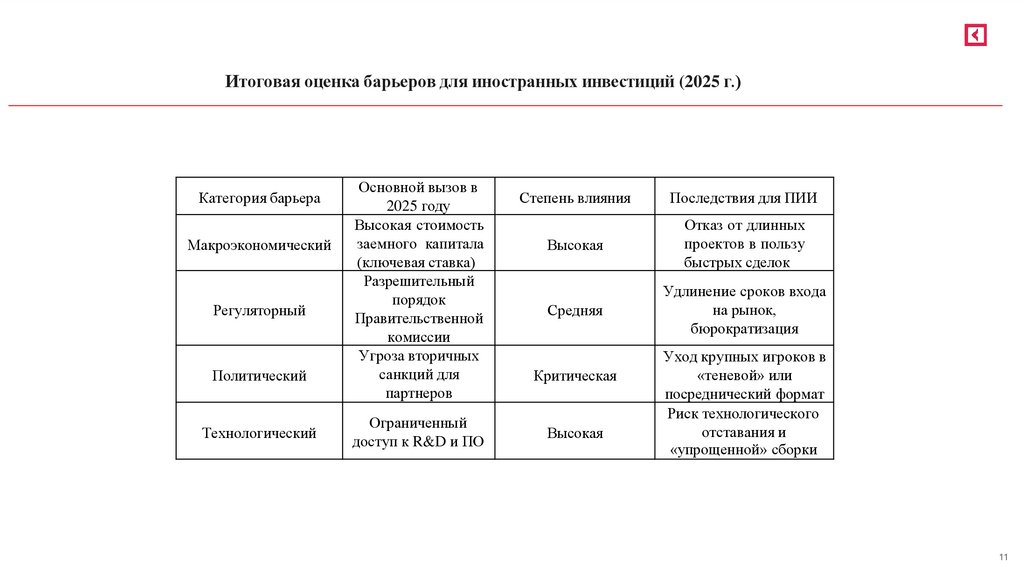

11.

Итоговая оценка барьеров для иностранных инвестиций (2025 г.)Категория барьера

Макроэкономический

Регуляторный

Политический

Технологический

Основной вызов в

2025 году

Высокая стоимость

заемного капитала

(ключевая ставка)

Разрешительный

порядок

Правительственной

комиссии

Угроза вторичных

санкций для

партнеров

Ограниченный

доступ к R&D и ПО

Степень влияния

Последствия для ПИИ

Высокая

Отказ от длинных

проектов в пользу

быстрых сделок

Средняя

Удлинение сроков входа

на рынок,

бюрократизация

Критическая

Высокая

Уход крупных игроков в

«теневой» или

посреднический формат

Риск технологического

отставания и

«упрощенной» сборки

11

12.

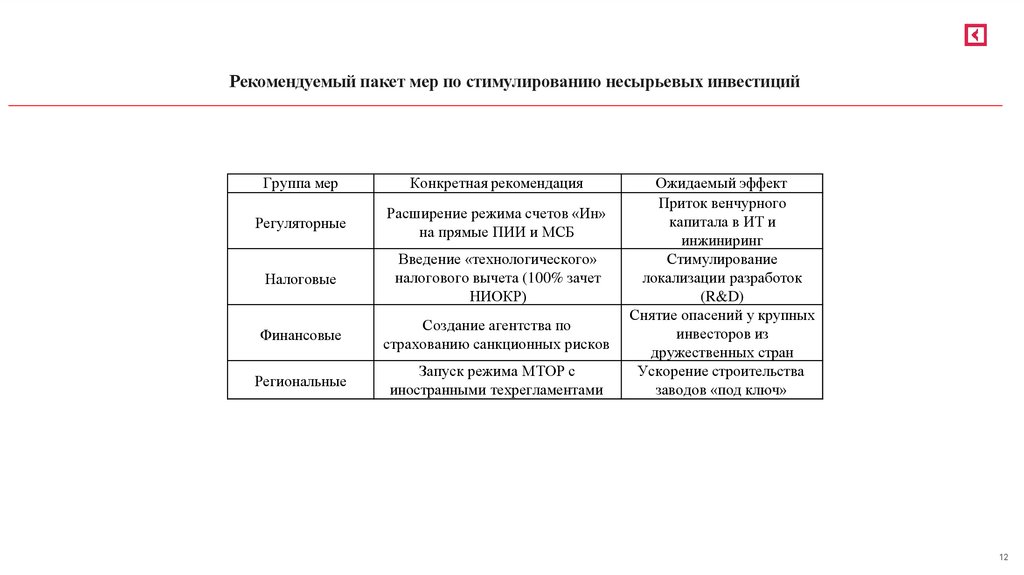

Рекомендуемый пакет мер по стимулированию несырьевых инвестицийГруппа мер

Конкретная рекомендация

Регуляторные

Расширение режима счетов «Ин»

на прямые ПИИ и МСБ

Налоговые

Введение «технологического»

налогового вычета (100% зачет

НИОКР)

Финансовые

Создание агентства по

страхованию санкционных рисков

Региональные

Запуск режима МТОР с

иностранными техрегламентами

Ожидаемый эффект

Приток венчурного

капитала в ИТ и

инжиниринг

Стимулирование

локализации разработок

(R&D)

Снятие опасений у крупных

инвесторов из

дружественных стран

Ускорение строительства

заводов «под ключ»

12

13.

Рекомендации по импортозамещению и экспортуИнструмент

Международный

аналог

Цифровой инвестпрофиль

Invest India /

Invest in China

Экспортный кэшбэк

Export Incentives

(Вьетнам)

Смарт-офсеты

Офсетные сделки

(Турция, ОАЭ)

Механизм

Ожидаемый

реализации в РФ

результат

Платформа на

Сокращение срока

базе Госуслуг для

запуска проектов на

авто-подбора

40%

площадок

Возврат части

Рост несырьевого

CAPEX при

экспорта на $10-15

достижении KPI

млрд

по экспорту

Гарантия

госзакупок в

Полная локализация

обмен на

критических

трансфер ИТкомпонентов

технологий

13

14.

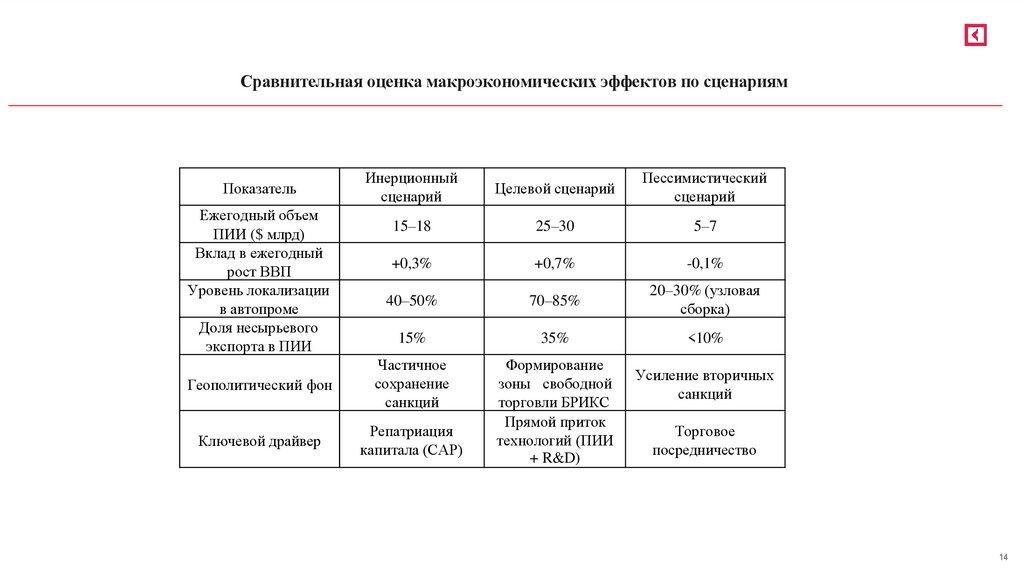

Сравнительная оценка макроэкономических эффектов по сценариямИнерционный

сценарий

Целевой сценарий

Пессимистический

сценарий

15–18

25–30

5–7

+0,3%

+0,7%

-0,1%

40–50%

70–85%

20–30% (узловая

сборка)

15%

35%

<10%

Геополитический фон

Частичное

сохранение

санкций

Ключевой драйвер

Репатриация

капитала (САР)

Формирование

зоны свободной

торговли БРИКС

Прямой приток

технологий (ПИИ

+ R&D)

Показатель

Ежегодный объем

ПИИ ($ млрд)

Вклад в ежегодный

рост ВВП

Уровень локализации

в автопроме

Доля несырьевого

экспорта в ПИИ

Усиление вторичных

санкций

Торговое

посредничество

14

15.

ВыводыПреодоление барьеров для притока иностранных инвестиций в России требует перехода от политики пассивного

реагирования к стратегии активного государственного стимулирования и цифровой трансформации. Проведенный анализ

показал, что современные вызовы носят комплексный характер: макроэкономическая нестабильность и высокая стоимость

капитала сочетаются с критическими политическими рисками вторичных санкций и технологическим разрывом в сфере R&D.

Для нивелирования этих факторов предложен пакет мер, включающий институциональное упрощение режима «новых денег»,

внедрение цифровых инвестиционных профилей и создание системы государственного страхования санкционных рисков.

Сценарный прогноз подтверждает, что при реализации целевого сценария и активном стимулировании несырьевого

экспорта Россия способна привлечь до $30 млрд прямых инвестиций ежегодно к 2027–2028 годам. Это обеспечит не только

количественную компенсацию ушедшего западного капитала, но и качественную модернизацию промышленности, создав

мультипликативный эффект для роста ВВП и технологического суверенитета. Таким образом, адаптация инвестиционной

политики к новым условиям через интеграцию с партнерами по БРИКС+ и цифровизацию регуляторной среды является

безальтернативным путем для обеспечения устойчивого экономического развития в среднесрочной перспективе.

15