economics

economicsSimilar presentations:

")

")

Экономическая природа прибыли: различие трактовок сущности, источников и функций

1. Лекция 10. Вопрос 2. ЭКОНОМИЧЕСКАЯ ПРИРОДА ПРИБЫЛИ: РАЗЛИЧИЕ ТРАКТОВОК СУЩНОСТИ, ИСТОЧНИКОВ И ФУНКЦИЙ

2.

Проблема прибыли является одной из наиболеесложных и спорных в экономической теории.

Дискутируются вопросы и об источниках прибыли,

и о ее роли в экономике.

Русское слово «прибыль» в Толковом словаре

В. Даля трактуется как «рост», «увеличение»,

«приращение», т. е. «прибавка» к первоначально

затраченной сумме капитала. Обнаруживается эта

прибавка тогда, когда товары не только

произведены, но и проданы. Поэтому прибыль

напрямую связывают с успехом в коммерческой

деятельности.

3.

В связи с этим появляютсязакономерные вопросы: в

какой сфере она создается,

кем производится, за счет

чего возникает?

4.

Разные школы на эти вопросы отвечают по-разному.Меркантилисты считали, что

прибыль создается в обращении

и ее источником выступает

внешняя торговля.

5.

А. Смит и Д.Рикардооценивали прибыль как вычет

из продукта труда рабочего

6.

К. Маркс рассматривал прибыль каквторичную, производную и

трансформированную форму

прибавочной стоимости, порожденной

только наемным трудом.

7.

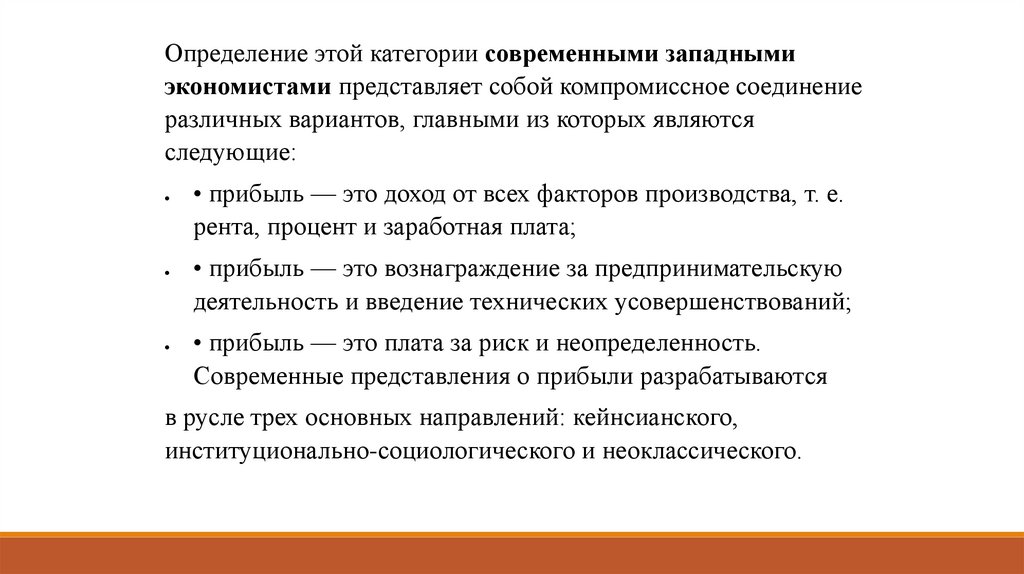

Определение этой категории современными западнымиэкономистами представляет собой компромиссное соединение

различных вариантов, главными из которых являются

следующие:

• прибыль — это доход от всех факторов производства, т. е.

рента, процент и заработная плата;

• прибыль — это вознаграждение за предпринимательскую

деятельность и введение технических усовершенствований;

• прибыль — это плата за риск и неопределенность.

Современные представления о прибыли разрабатываются

в русле трех основных направлений: кейнсианского,

институционально-социологического и неоклассического.

8.

Кейнсианцы выдвигают концепциисовокупной прибыли на уровне

макроэкономики.

9.

В институционально-социологических теориях прибыль трактуется спозиций социальных, внешнеэкономических факторов: забота о благе

всех членов общества и т. п.

В неоклассических теориях, наиболее полных, исследование прибыли

ведется на уровне отдельной фирмы, действующей в условиях

совершенной и несовершенной конкуренции и выдвигающей в качестве

основной цели максимизацию прибыли.

10.

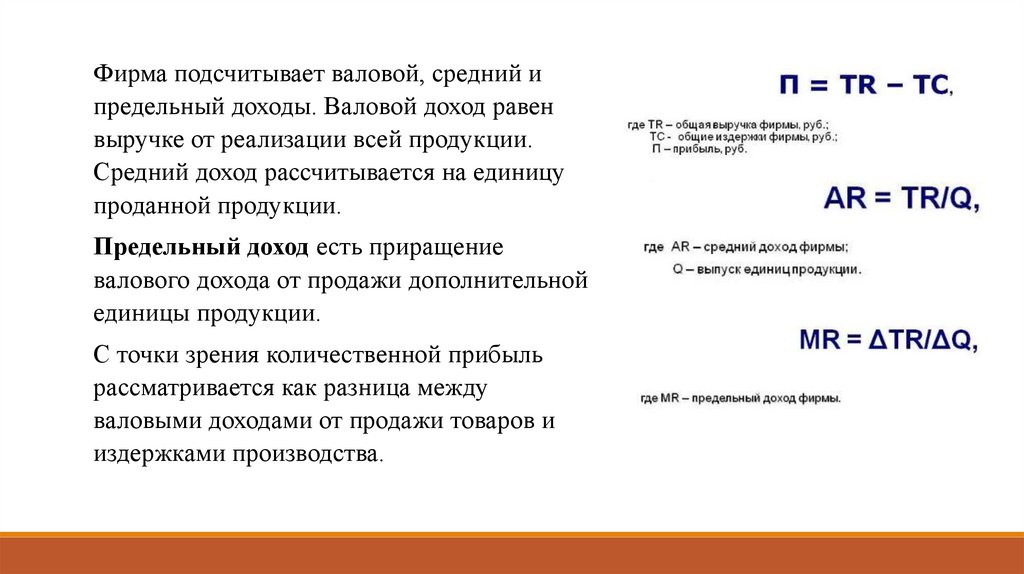

Фирма подсчитывает валовой, средний ипредельный доходы. Валовой доход равен

выручке от реализации всей продукции.

Средний доход рассчитывается на единицу

проданной продукции.

Предельный доход есть приращение

валового дохода от продажи дополнительной

единицы продукции.

С точки зрения количественной прибыль

рассматривается как разница между

валовыми доходами от продажи товаров и

издержками производства.

11.

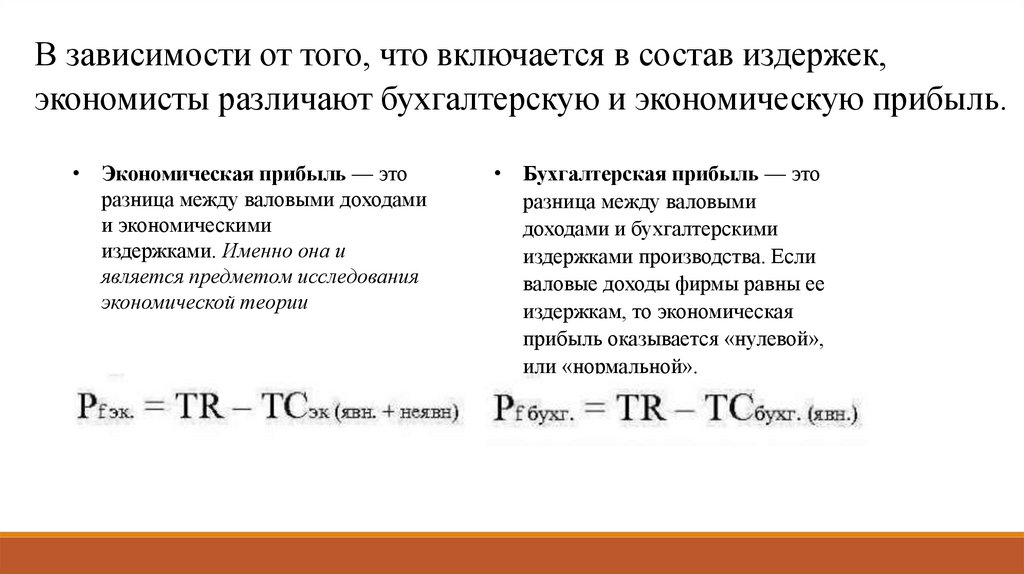

В зависимости от того, что включается в состав издержек,экономисты различают бухгалтерскую и экономическую прибыль.

• Экономическая прибыль — это

разница между валовыми доходами

и экономическими

издержками. Именно она и

является предметом исследования

экономической теории

• Бухгалтерская прибыль — это

разница между валовыми

доходами и бухгалтерскими

издержками производства. Если

валовые доходы фирмы равны ее

издержкам, то экономическая

прибыль оказывается «нулевой»,

или «нормальной».

12.

«Нормальная» прибыль — это основноепонятие прибыли в неоклассической модели

«совершенной конкуренции».

Считается, что «нормальная» (у Маркса —

«средняя») прибыль — это доход фирмы

настолько высокий, чтобы удержать ее «в

деле».

13.

В условиях несовершенной конкуренции, еслифирма обладает монопольным положением

на рынке (газовом, нефтяном,

железнодорожном и т. п.), она получает

монопольную прибыль, которая может

возникать также при благоприятных

естественных условиях (на землях с редкими

полезными ископаемыми, благоприятным

климатом и т. п.).

14.

Важным для фирмы источникомдохода является учредительская

прибыль, которая образуется как

разница между суммой, полученной

от продажи акций по открытой

подписке, и реальным капиталом,

помещенным в предприятие. Она

присваивается учредителями данного

акционерного общества.

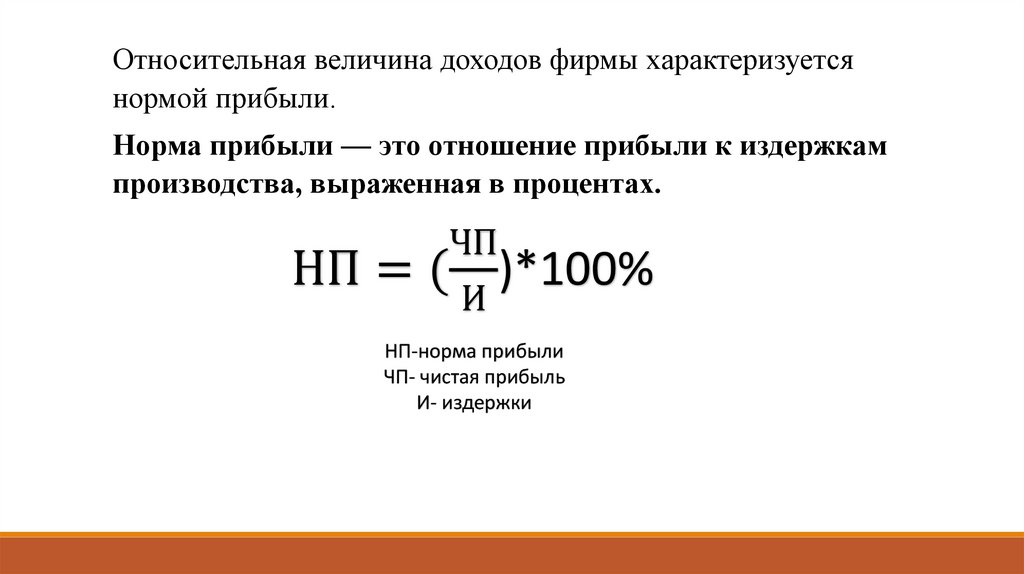

15.

Относительная величина доходов фирмы характеризуетсянормой прибыли.

Норма прибыли — это отношение прибыли к издержкам

производства, выраженная в процентах.

ЧП

НП = ( )*100%

И

НП-норма прибыли

ЧП- чистая прибыль

И- издержки