finance

financeSimilar presentations:

")

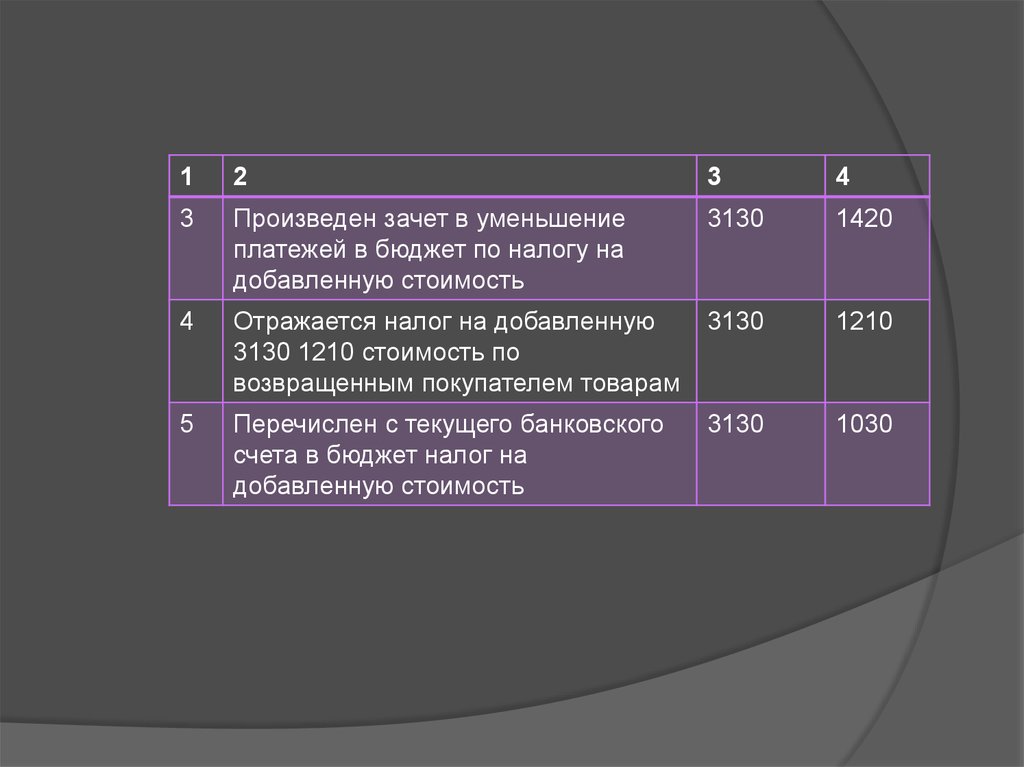

")

Учет текущих и долгосрочных обязательств

1. Учет текущих и долгосрочных обязательств

2. Содержание:

3. 1.Учет расчетов с персоналом по оплате труда.

4. К основным документам по учету заработной платы являются:

5.

6.

Оплата труда бывает основная идополнительная: - к основной относится

плата, начисленная за проработанное

время на предприятии: оплата по

тарифным ставкам и окладам,

сдельным расценкам; оплата брака и

простоев не по вине рабочего, доплаты

за работу в ночное время и т.д. - к

дополнительной относится оплата,

начисленная за непроработанное

время: ежегодные отпуска, выполнение

государственных и общественных

обязанностей, вознаграждения за

выслугу лет, а также стоимость

предоставляемых квартир,

коммунальных услуг и т.д. Заработная

плата каждого работника в трудовом

коллективе может определяться тремя

методами: - распределение заработной

платы с применением коэффициента

трудового участия; - распределение

общей суммы заработной платы

бригады пропорционально

коэффицинто-часам работы ее членов; распределение бригадного заработка на

основе расчетного коэффициента.

7.

Стимулирующие выплатыопределяются предприятиями

самостоятельно и производятся

в пределах имеющихся средств.

Размеры и условия их выплат

определяются в коллективных

договорах. Доплата в связи с

отклонениями от нормальных

условий работы, оплата за брак,

оплата за простои, оплата за

сверхурочные часы

производятся на основании

соответствующих документов и

норм установленных

законодательными органами.

Согласно трудовому

законодательству рабочим и

служащим оплачивается и

непроработанное время. В

основе расчета сумм так выплат

лежит средний заработок.

8.

Для начисления среднейзаработной платы работников

расчетным периодом является 12

календарных месяцев

(предшествующих событий), с

которым связана

соответствующая выплата. Для

работников, проработавших в

данной организации менее года

средняя заработная плата

определяется за фактически

проработанное время. Этот

порядок исчисления среднего

заработка, сохраняемого за

работниками, распространяется

на предприятии и организации

независимо от их форм и

применяется в случаях: пребывания работника в

очередном, основном или

дополнительном отпуске, а также

в учебном; - выплаты

компенсации за

неиспользованный отпуск при

увольнении; - выплаты пособия

по временной

нетрудоспособности

9.

В тех случаях, когда законодательствомустановлен специальный порядок

подсчета среднего заработка (при

начислении пенсии, возмещения ущерба и

т.п.) согласно трудовому законодательству

отпуск за первый год работы

предоставляется по истечении 11 месяцев

непрерывной работы на данном

предприятии. Отпуск за последующие

годы предоставляется в любое время в

соответствии с графиком отчетности

отпусков. Продолжительность основных и

дополнительных отпусков устанавливается

по профессиям работающих и

оговаривается в коллективных договорах

предприятия. Оплата отпуска и выплата

компенсации за неиспользованный отпуск

исчисляется: Определяется

среднемесячная заработная плата путем

деления начисленной суммы заработной

платы в расчетный период на 12;

Определяется среднедневная заработная

плата путем деления среднемесячной

заработной платы на 25,42. Сумма

отпускных определяется путем умножения

среднедневной заработной платы на

количество отпускных дней по приказу.

10.

При определении среднего заработка дляначисления отпускных не учитываются: выплаты по временной

нетрудоспособности; - выплаты за работы,

не входящие в круг обязанностей

работников по занимаемой должности или

специальности; - денежные пособия

выдаваемая в качестве материальной

помощи; - выплаты вне фонда заработной

платы; - компенсация за

неиспользованный отпуск; - выходное

пособие при увольнение; - дивиденды

полученные по ценным бумагам; стипендии, учащимся, служащим,

аспирантам

11.

Расчет пособия по временной нетрудоспособностиосуществляется на больничном листке. Выходные и

праздничные дни за время нетрудоспособности не

оплачиваются. Работники ставшие

нетрудоспособными в результате трудового увечья

получают 100% пособия. В расчет пособия

выплачиваются все виды заработной платы надбавки

и доплаты, вознаграждения по итогам года. В

заработную плату для начисления пособия по

временной нетрудоспособности не включаются: заработная плата за работу в сверхурочное время ; оплата по совместительству на другом предприятии,

так и по месту основной работы; - доплата за работу

не входящую в обязанность рабочего или служащего

по основной работе; - заработная плата за дни

простоя, за время очередного и дополнительных

отпусков; - единовременные премии не связанные с

производственной деятельностью; - компенсация за

неиспользованный отпуск; - за работу в праздничные

дни.

12.

Для исчисления пособия по временнойнетрудоспособности, кроме случаев трудового

увечья или профессионального заболевания,

фактический заработок учитывается в сумме не

превышающей 15-кратного месячного расчетного

показателя. Расчет пособия по временной

нетрудоспособности Определяется

среднемесячная заработная плата путем деления

начисленной суммы заработной платы в

расчетном периоде на 12. Определяется

среднедневная заработная плата путем деления

среднемесячной заработной платы на

среднемесячное число рабочих дней в году.

Пособие по временной нетрудоспособности

определяется путем умножения среднедневной

заработной платы на количество оплачиваемых

дней по нетрудоспособности.

13.

В соответствии с законодательством иззаработной платы производятся

следующие удержания и вычеты: индивидуальный подоходный налог ; обязательный пенсионный взнос; - по

исполнительным листам; - за

причиненный материальный ущерб; допущенный брак; - своевременно

невозвращенные суммы полученные в

подотчет. Удержание индивидуального

подоходного налога. Базы для

определения налоговых обязательств

каждого работника является облагаемый

доход за месяц. минус выплаты НПФ и

минус МЗП, остаток Умножается на 10%

14.

Индивидуальный подоходный налогудерживается по ставке10% установленным в

законодательном порядке. Алименты

удерживаются из заработной платы на основании

исполнительного листа, письменного заявления

граждан о добровольной уплате алиментов.

Алименты удерживаются с сумм основной и

дополнительной заработной платы, c пособий по

временной нетрудоспособности, начисленных за

отчетный период после удержания из них

подоходного налога . Алименты удерживаются в

размере: - на одного ребенка - 25 % - на двух

детей - 33 % - на трех и более - 50%

Документами, обобщающими данными о

произведенных расчетах по оплате труда

являются расчетные и расчетно-платежные

ведомости.

15.

Расчетная ведомость – сводный документ, в которой обобщаютвсе виды начисленной оплаты труда и других выплат

работающим, а также удержаний и вычетов. Заработная плата

является одним из элементов себестоимости. Начисление

заработной платы является одновременно и ее распределением

по направлениям затрат. В ведомости заработная плата

показывается по структурным подразделениям, службам

организации и видам выплат. Синтетический учет расчетов с

персоналом по оплат е труда осуществляется на счете 3350

«Расчеты с персоналом по оплате труда». Счет пассивный.

Сальдо кредитовое отражает задолженность предприятия перед

рабочими и служащими по заработной плате. Кредитовый оборот

отражает начисления по оплате труда , пособий и пенсий.

Дебетовый оборот отражает удержания из начисленной суммы

оплаты труда, выдачу причитающихся сумм работникам. В

Типовом плане счетов для учета расчетов с должностными

лицами введен счет 3350 на котором учитывают расчеты с

должностными лицами. К ним относятся: председатели и члены

правления, члены наблюдательных советов и ревизионных

комиссий , директора предприятий. Для оказания социальной

защиты населения производят отчисления в бюджет социального

налога в размере 11% от начисленной заработной платы каждого

работника, пенсионный накопительный фонд в размере 10%

удержанного из дохода работника

16.

Отпуска рабочим в течении годапредоставляются неравномерно. Для того чтобы

эти затраты включались в себестоимость

продукции равномерно на протяжении года

необходимо создавать резерв на выплату

отпускных. Для формирования резерва на

отпуска необходимо ежемесячно на протяжении

всего года относить на счета производственных

затрат в размере планового процента от

фактически начисленной в этом месяце

заработной платы не зависимо от того в каком

месяце эти суммы будут выплачиваться.

Формирование резерва по отпускам работникам

отражается по кредиту счета 5460 «Начисленная

задолженность по отпускам работников» и дебету

соответствующих счетов раздела 8, на который

отнесена заработная плата начисленная

работникам.

17.

Учет расчетов по оплате труда ведется на пассивных счетах 3350«Краткосрочная задолженность по оплате труда», 3430

«Краткосрочные оценочные обязательства по вознаграждениям

работников». По данным счетам производятся следующие

корреспонденции счетов:

№ Содержание операций

Дебет

Кредит

1

2

3

4

1

а)начислена оплата труда, премии и другие

выплаты:

-персоналу, занятому капитальным

строительством и обслуживающим его;

- персоналу, занятому сбытом продукции,

работ, услуг;

2930

3350

7110

3350

7210

3350

3350

-хозяйствующему и административноуправленческому персоналу;

-рабочим предприятия;

б) выплата заработной платы из

кассы;

в) перечисление ЗП на карт-счета

работников

8110, 8310

3350

3350

1010

1040

18.

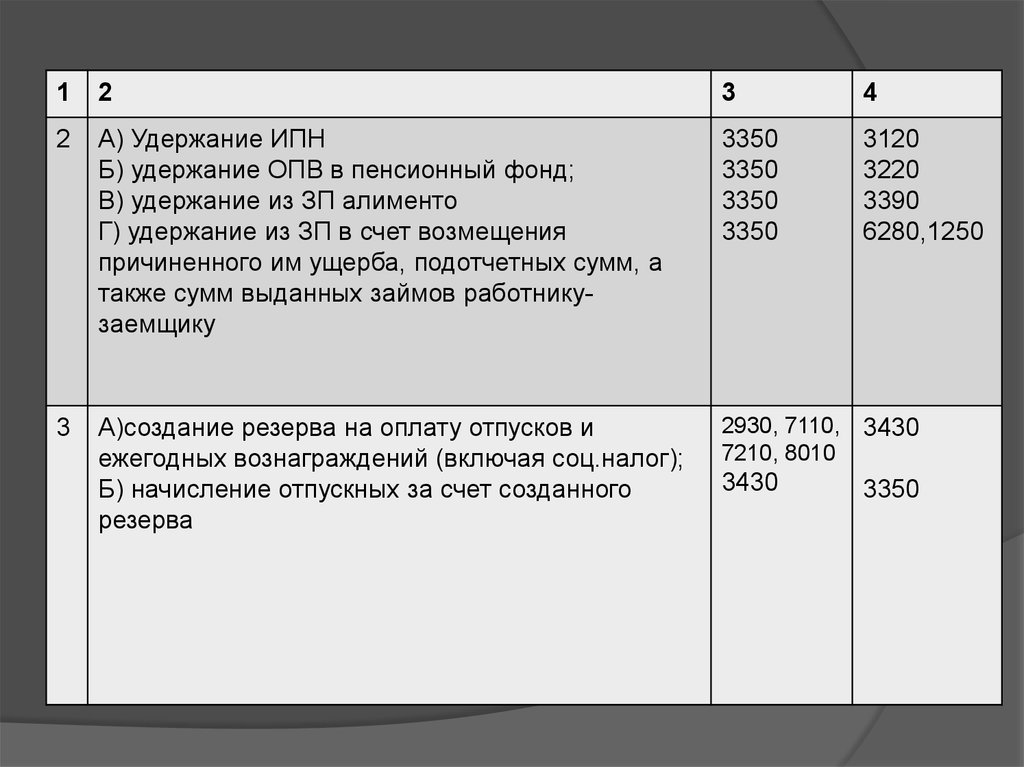

12

3

4

2

А) Удержание ИПН

Б) удержание ОПВ в пенсионный фонд;

В) удержание из ЗП алименто

Г) удержание из ЗП в счет возмещения

причиненного им ущерба, подотчетных сумм, а

также сумм выданных займов работникузаемщику

3350

3350

3350

3350

3120

3220

3390

6280,1250

3

А)создание резерва на оплату отпусков и

ежегодных вознаграждений (включая соц.налог);

Б) начисление отпускных за счет созданного

резерва

2930, 7110, 3430

7210, 8010

3430

3350

19. 2. Учет затрат по займам

– это обязанностьлица (должника) совершить в пользу

другого лица (кредитора) определенное

действие, как-то: передать имущество,

выполнить работу, выплатить деньги и

др., либо воздержаться от

определенного действия, а кредитор

имеет право требовать от должника

исполнения его обязанностей.

- должно иметь место событие,

вызвавшее обязательство;

- обязательство может быть

урегулировано только путем перевода

актива или услуг другому субъекту;

- обязательство должно быть

неоспоримым. В соответствии с этим

определением, если обязательство

признается, оно должно быть

немедленно принято к учету.

20.

21.

22.

23.

24.

25.

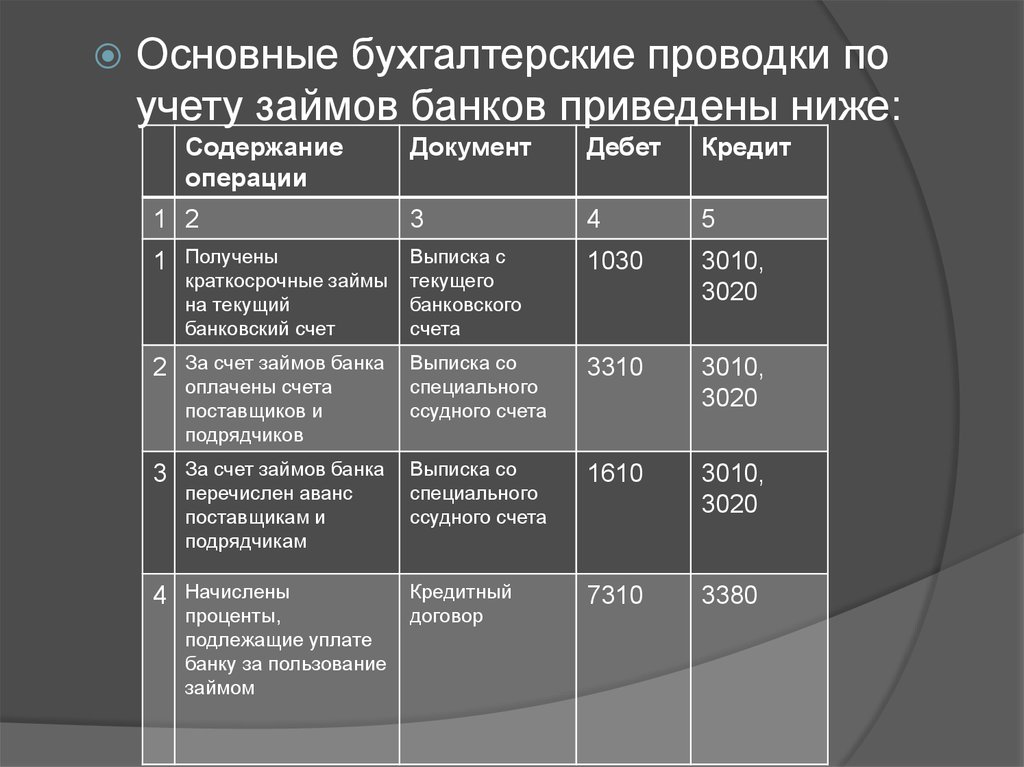

Основные бухгалтерские проводки поучету займов банков приведены ниже:

Содержание

операции

1 2

Документ

Дебет

Кредит

3

4

5

1

Получены

краткосрочные займы

на текущий

банковский счет

Выписка с

текущего

банковского

счета

1030

3010,

3020

2

За счет займов банка

оплачены счета

поставщиков и

подрядчиков

Выписка со

специального

ссудного счета

3310

3010,

3020

3

За счет займов банка

перечислен аванс

поставщикам и

подрядчикам

Выписка со

специального

ссудного счета

1610

3010,

3020

4

Начислены

проценты,

подлежащие уплате

банку за пользование

займом

Кредитный

договор

7310

3380

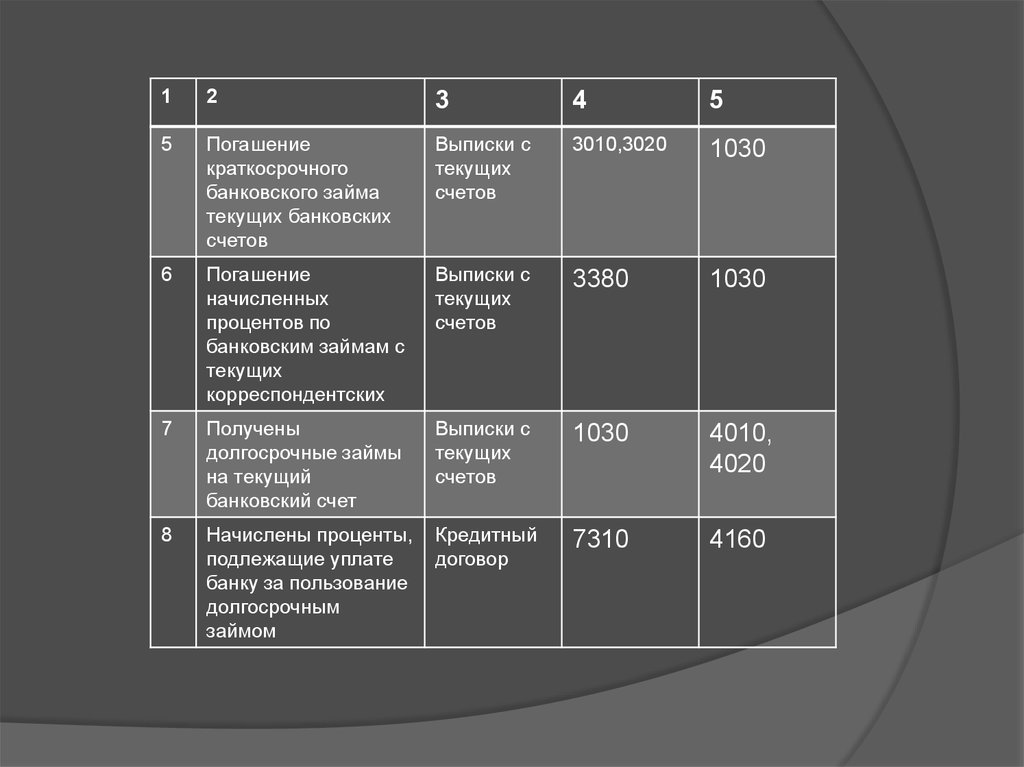

26.

12

3

4

5

5

Погашение

краткосрочного

банковского займа

текущих банковских

счетов

Выписки с

текущих

счетов

3010,3020

1030

6

Погашение

начисленных

процентов по

банковским займам с

текущих

корреспондентских

Выписки с

текущих

счетов

3380

1030

7

Получены

долгосрочные займы

на текущий

банковский счет

Выписки с

текущих

счетов

1030

4010,

4020

8

Начислены проценты,

подлежащие уплате

банку за пользование

долгосрочным

займом

Кредитный

договор

7310

4160

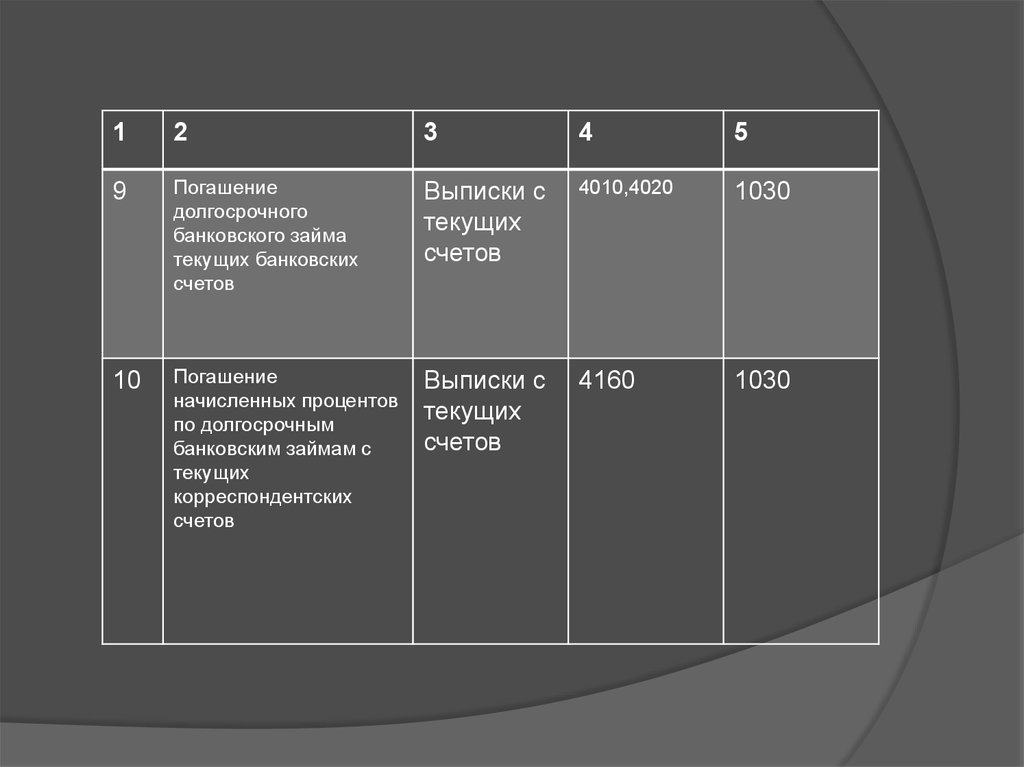

27.

12

3

4

5

9

Погашение

долгосрочного

банковского займа

текущих банковских

счетов

Выписки с

текущих

счетов

4010,4020

1030

10

Погашение

начисленных процентов

по долгосрочным

банковским займам с

текущих

корреспондентских

счетов

Выписки с

текущих

счетов

4160

1030

28. 3. Учет расчетов по дивидендам

29.

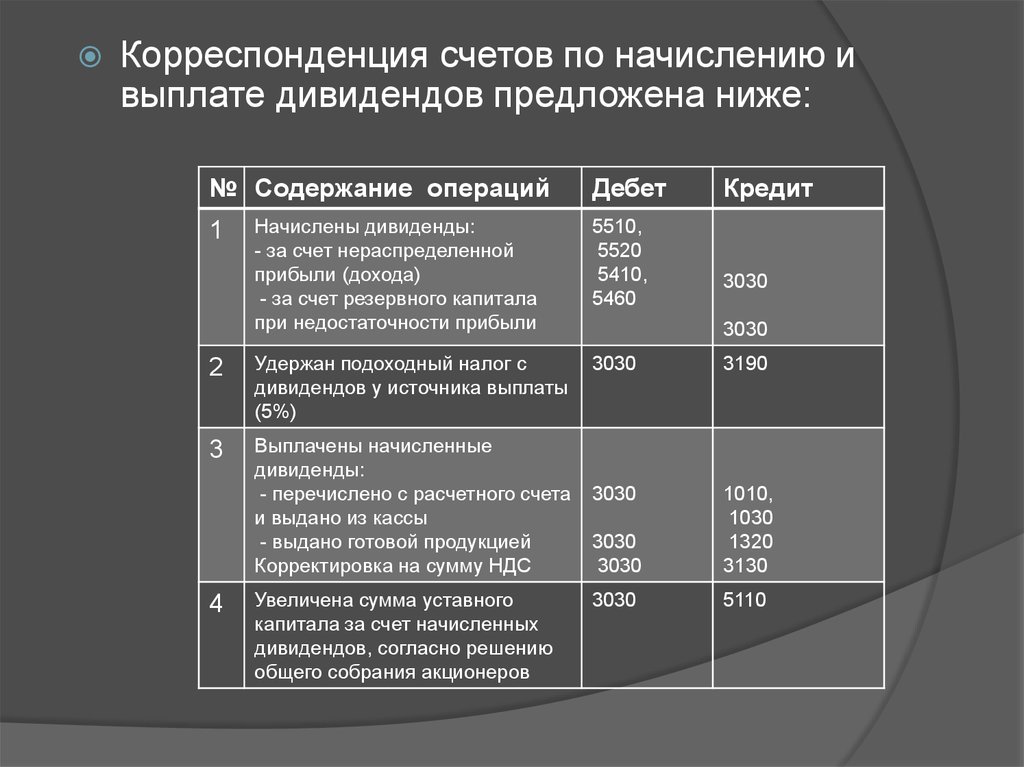

Корреспонденция счетов по начислению ивыплате дивидендов предложена ниже:

№ Содержание операций

Дебет

Кредит

Начислены дивиденды:

- за счет нераспределенной

прибыли (дохода)

- за счет резервного капитала

при недостаточности прибыли

5510,

5520

5410,

5460

2

Удержан подоходный налог с

дивидендов у источника выплаты

(5%)

3030

3190

3

Выплачены начисленные

дивиденды:

- перечислено с расчетного счета

и выдано из кассы

- выдано готовой продукцией

Корректировка на сумму НДС

3030

3030

3030

1010,

1030

1320

3130

3030

5110

1

4

Увеличена сумма уставного

капитала за счет начисленных

дивидендов, согласно решению

общего собрания акционеров

3030

3030

30.

31. 4. Учет обязательств по налогам в бюджет

32.

33.

34.

35.

36.

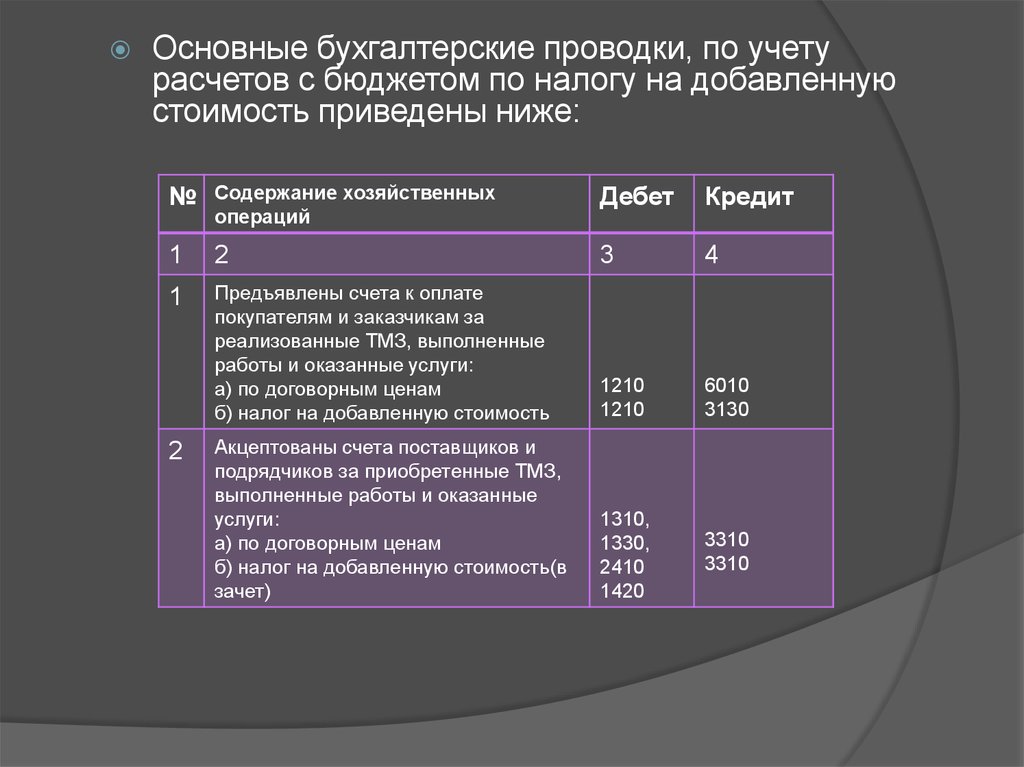

Основные бухгалтерские проводки, по учетурасчетов с бюджетом по налогу на добавленную

стоимость приведены ниже:

№

Содержание хозяйственных

операций

Дебет

Кредит

1

2

3

4

1

Предъявлены счета к оплате

покупателям и заказчикам за

реализованные ТМЗ, выполненные

работы и оказанные услуги:

а) по договорным ценам

б) налог на добавленную стоимость

1210

1210

6010

3130

Акцептованы счета поставщиков и

подрядчиков за приобретенные ТМЗ,

выполненные работы и оказанные

услуги:

а) по договорным ценам

б) налог на добавленную стоимость(в

зачет)

1310,

1330,

2410

1420

3310

3310

2

37.

12

3

4

3

Произведен зачет в уменьшение

платежей в бюджет по налогу на

добавленную стоимость

3130

1420

4

Отражается налог на добавленную

3130 1210 стоимость по

возвращенным покупателем товарам

3130

1210

5

Перечислен с текущего банковского

счета в бюджет налог на

добавленную стоимость

3130

1030

38.

39.

40.

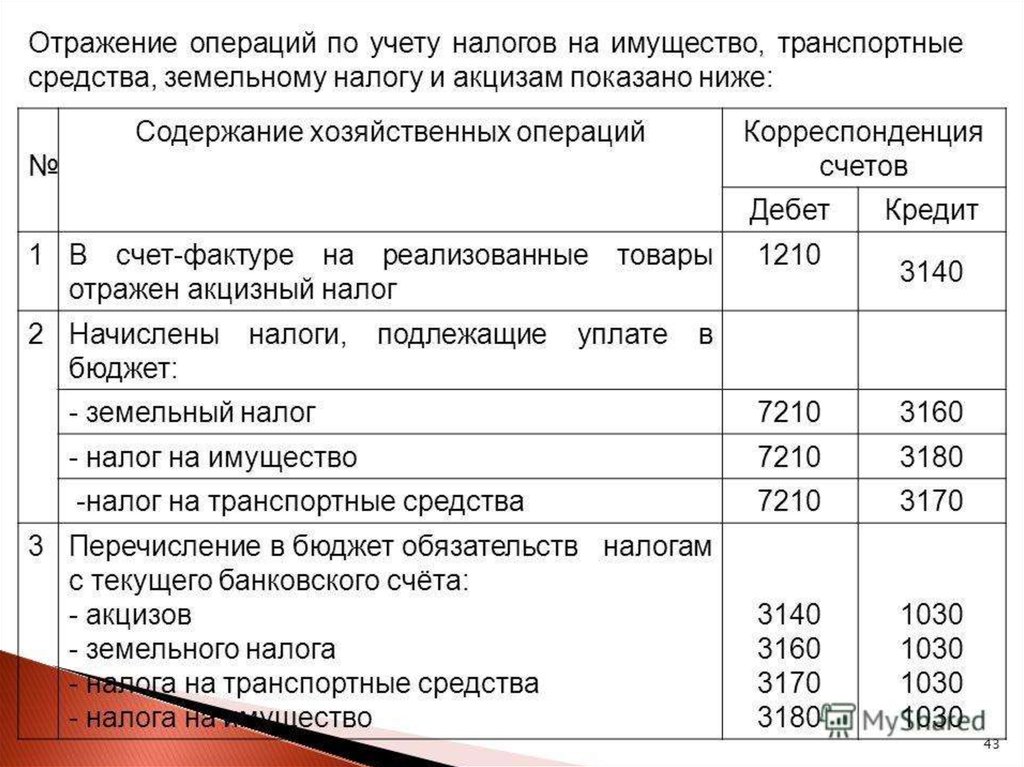

Ставки земельного налога устанавливаются в зависимости от целевогоиспользования земли за единицу площади (гектар, квадратный метр). Базовые

ставки земельного налога дифференцированы на земли: - сельскохозяйственного

назначения; - населенных пунктов; - промышленности, транспорта, связи, обороны и

иного несельскохозяйственного назначения, расположенные вне населенных пунктов;

- особо охраняемых природных территорий лесного и водного фондов,

представляемые для сельскохозяйственных целей, занятые зданиями и

сооружениями. Исчисление налога производиться путем применения

соответствующей налоговой ставки к налоговой базе отдельно по каждому

земельному участку. Уплата налога производиться: - юридическими лицами равными

долями в сроки не позднее 20 февраля, 20 мая, 20 августа, 20 ноября текущего года; физическими лицами (за исключением индивидуальных предпринимателей) не позднее

1 октября текущего года. Учет расчетов с бюджетом по земельному налогу ведется

на счете 3160 «Земельный налог»

Налог на имущество. Объектом обложения этим налогом является: - балансовая

стоимость основных средств (кроме транспортных средств) юридических и

физических лиц, занимающихся предпринимательской деятельностью; - жилые

помещения, дачные строения, гаражи и иные строения, сооружения физических лиц,

не используемые в предпринимательской деятельности. Сумма налога на имущество

граждан исчисляется на основании данных Управления по оценке и регистрации

недвижимости. Плательщиками налога на имущество являются юридические и

физические лица, имеющие во владении недвижимость. Ставки налога на имущество

устанавливаются в процентах к их стоимостной оценке. Учет расчетов с бюджетом

по налогу на имущество ведется на счете 3180 «Налог на имущество». Налог на

транспортные средства вносят в бюджет юридические и физические лица, имеющие

транспортные средства. Ставки налога на транспортные средства

дифференцированы по видам транспортных средств

Для легковых автомобилей ставки налога зависят от объема двигателя, срока

эксплуатации (до и после 6 лет) и мест их выпуска (для стран СНГ и для остальных

стран). На грузовые автомобили ставки налога на транспортные средства

устанавливаются в зависимости от грузоподъемности, а на пассажирские автобусы

в зависимости от количества мест и т.д. Учет расчетов с бюджетом по налогу на

транспортные средства ведется на счете 3170 «Налог на транспортные средства».

Ставки налога на транспортные средства исчисляются в месячных расчетных

показателях и уплачиваются владельцами транспортных средств один раз в год в

срок до 1 июля текущего года. По всем видам налогов субъекты Республики

Казахстан представляют в установленные сроки налоговым органам декларации.

Ответственность за полноту и своевременность уплаты налогов в бюджет несет

налогоплательщик. За нарушения в исчислении и уплате налогов к плательщикам

применяются санкции, предусмотренные Налоговым кодексом

41.

42.

43.

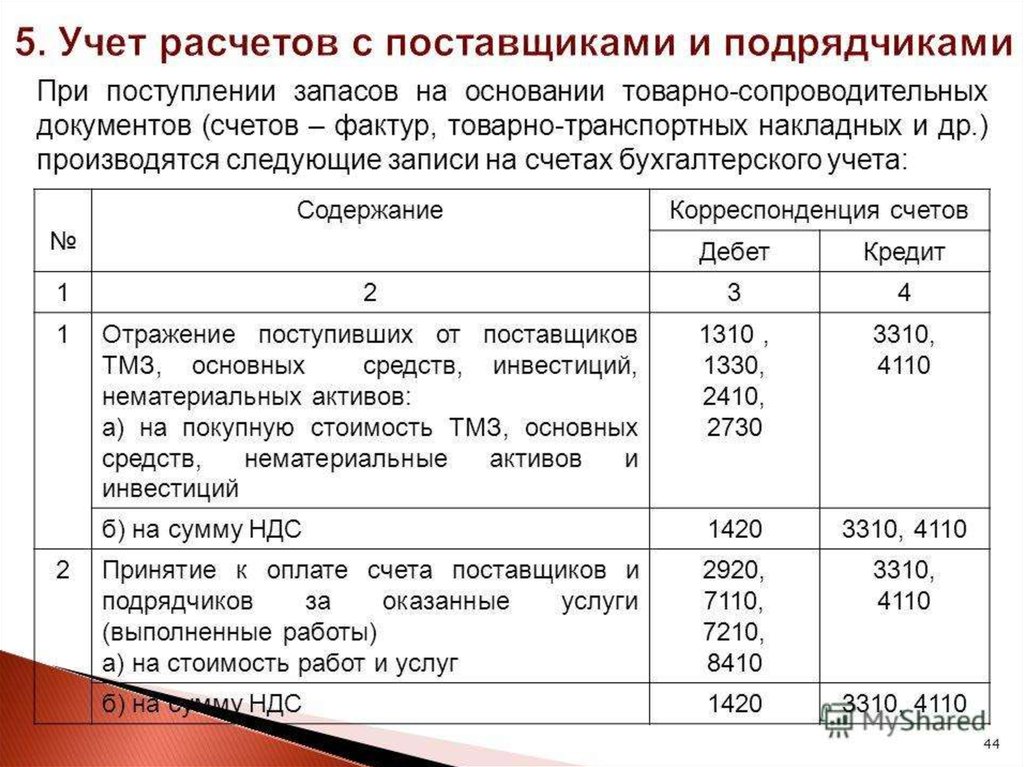

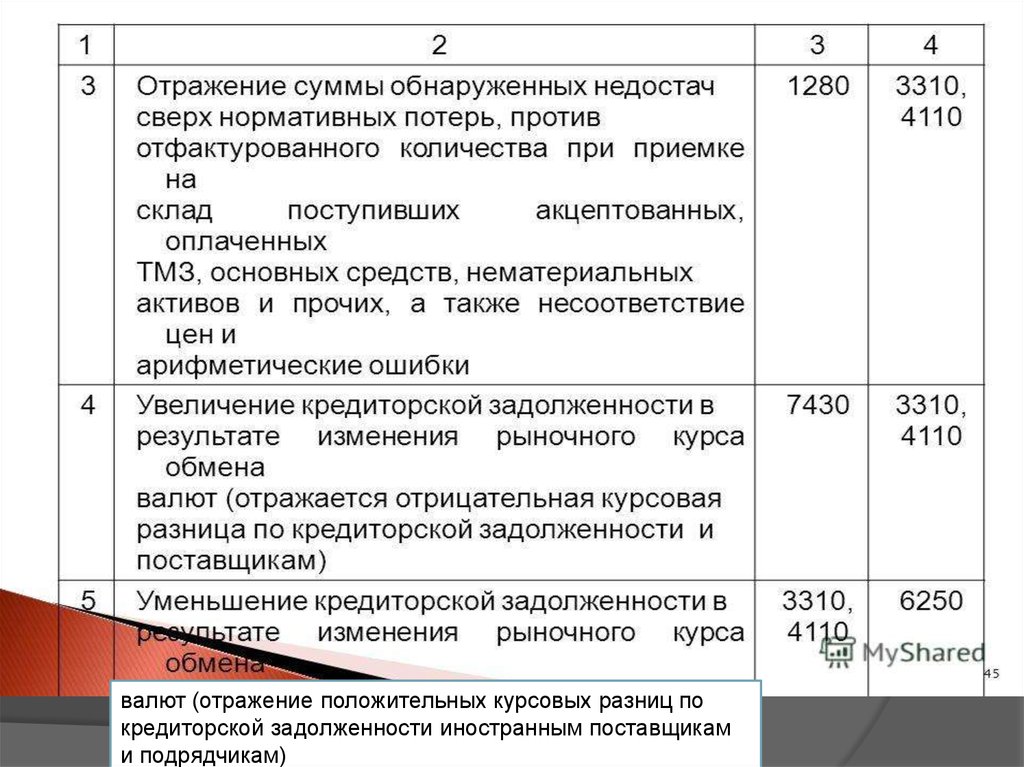

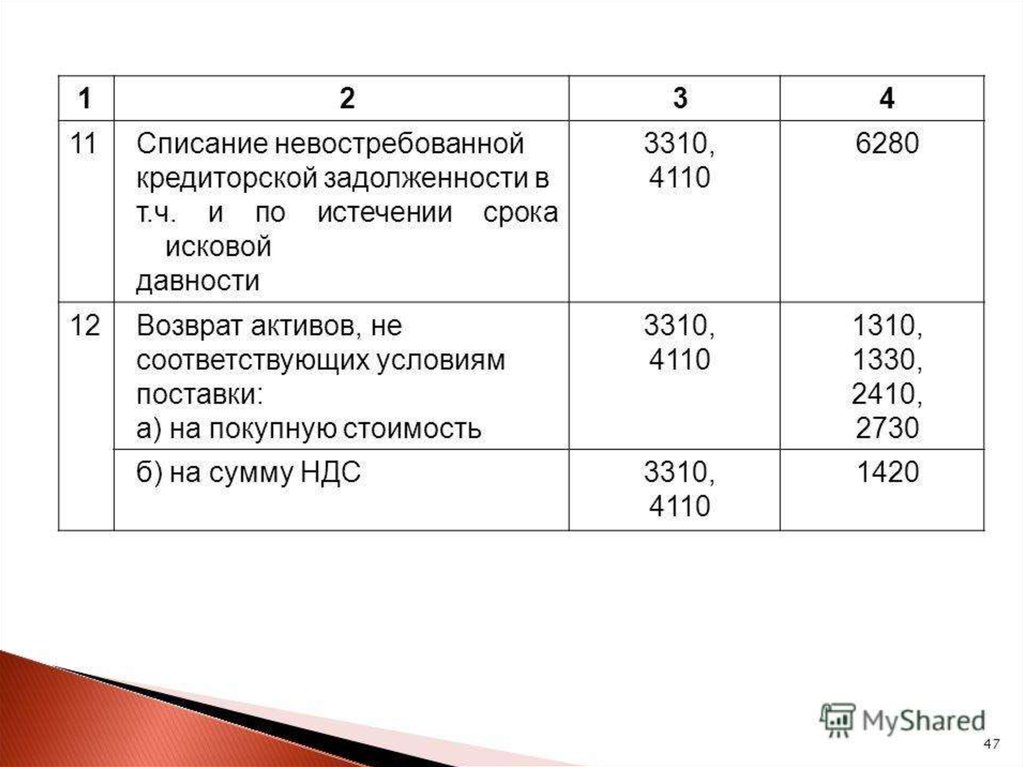

валют (отражение положительных курсовых разниц покредиторской задолженности иностранным поставщикам

и подрядчикам)