finance

financeSimilar presentations:

")

")

Бухгалтерский учет. Тема 10. Учет обязательств в организациях

1.

Бухгалтерский учетКУРС ЛЕКЦИИ

Составитель: магистр

экономических наук,

ст.преподаватель Г.Конысбаева

2.

ТЕМА -10Учет обязательств в организациях

Вопросы:

1.Определение, виды и классификация

обязательств

2. Учет банковских займов

3. Учет налогов и других обязательных

платежей в бюджет

4.Учет расчетов с поставщиками и

подрядчиками

3.

1.Определение, виды и классификация обязательствОбязательства –это долг или

обязанность

действовать

или

выполнить что-либо определенным

образом.

Стороны в обязательстве:

кредитор и должник

Обязательство –это существующая задолженность

субъекта, возникающая из событий прошлых периодов,

урегулирование которой приведет к оттоку от субъекта

ресурсов ,содержащих экономическую выгоду.

4.

1.Определение, виды и классификация обязательствВиды обязательств

а) Существующие;

б) Условные (будущие обязательства);

5.

Должно иметь место событие,вызвавшее обязательство

Признаки

обязательств

Обязательство может быть

урегулировано только путем перевода

актива или услуг другому субъекту

Обязательство должно быть

неоспоримым

Если присутствуют Все три признака, значит Обязательство

признается и сразу же отражается в бухгалтерском учете

6.

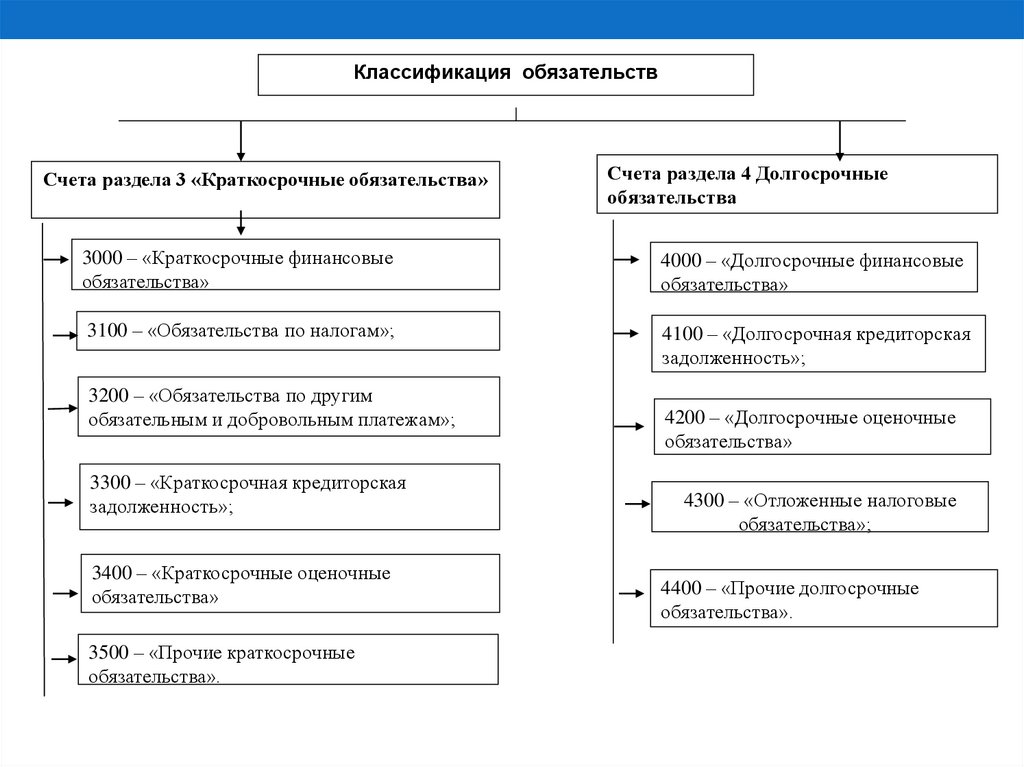

Классификация обязательствСчета раздела 3 «Краткосрочные обязательства»

Счета раздела 4 Долгосрочные

обязательства

3000 – «Краткосрочные финансовые

обязательства»

4000 – «Долгосрочные финансовые

обязательства»

3100 – «Обязательства по налогам»;

4100 – «Долгосрочная кредиторская

задолженность»;

3200 – «Обязательства по другим

обязательным и добровольным платежам»;

3300 – «Краткосрочная кредиторская

задолженность»;

3400 – «Краткосрочные оценочные

обязательства»

3500 – «Прочие краткосрочные

обязательства».

4200 – «Долгосрочные оценочные

обязательства»

4300 – «Отложенные налоговые

обязательства»;

4400 – «Прочие долгосрочные

обязательства».

7.

2. Учет банковских займовВ периоды спада деловой активности для эффективного

функционирования предприятие может использовать заемные

средства в виде кредитов и займов.

Кредит — это договор о предоставлении ссуды в денежной или

товарной форме, предоставляемая кредитором заемщику на

условиях срочности, возвратности и платности (с выплатой

заемщиком процента за пользование ссудой).

Займы — по договору займа одна сторона (займодатель)

передает или обязуется передать в собственность (хозяйственное

ведение, оперативное управление) другой стороне (заемщику)

деньги или вещи, определенные родовыми признаками, а

заемщик обязуется своевременно возвратить займодателю такую

же сумму денег или равное количество вещей того же рода и

качества.

8.

Целями привлечения предприятием займов и кредитов могутбыть:

• пополнение оборотных средств;

• погашение имеющейся задолженности; оплата заключенной

сделки; капиталовложения;

• капитальный ремонт основных средств;

• модернизация, реконструкция, рационализация производства

Займы:

• целевыми

• бесцелевыми, данные условия оговариваются в договоре

займа.

Если займ признается целевым, то займодатель имеет право на

осуществление контроля за целевым использованием займа.

9.

КАК ПРОИЗВОДИТСЯ УЧЕТ БАНКОВСКОГО ЗАЙМА?ПРИМЕР

ИП 1 на общеустановленном режиме был получен банковский заем в размере 24 000

000, в т. ч 15 000 000 было рефинансировано из другого ИП 2, на которое был оформлен

кредит по приобретению личного имущества руководителем ИП 1 (т. е. руководитель

купил дом, а оплату определенное время производило ИП 2, с которого в настоящее

время долг перебросили на ИП 1). Часть займа в размере 9 000 000 была израсходована

на покупку квартиры (под офис). График на погашение основного долга и процентов

единый. Нужно ли делить затраты по начислению процентов на идущие на вычет

(приобретение офиса) и не идущие на вычет (приобретение личного дома)? Если да, то

рассчитывать суммы вознаграждения пропорционально суммам основного долга?

Можно ли на момент ведения учета отразить в остатках задолженность ИП 1 перед

ИП 2, если фактически эта задолженность уже была на момент ввода остатков? Какие

проводки будут правильными?

10.

РешениеПризнание основного долга 9,000,000:

Дт 1010 - «Денежные средства в кассе» (в случае получения банковского займа наличными

средствами) - 9,000,000;

Дт 1030 - «Денежные средства на текущих банковских счетах» (в случае перечисления

банковского займа на текущий счет) - 9,000,000;

Кт 4010 - «Долгосрочные банковские займы» - 9,000,000.

Признание основного долга 15,000,000:

Дт 2130 - «Долгосрочная дебиторская задолженность ассоциированных и

совместных организаций» - 15,000,000;

Кт 4010 - «Долгосрочные банковские займы» - 15,000,000.

Признание расходов по процентам:

Дт 7310 - «Расходы по вознаграждениям»;

Кт 3380 - «Краткосрочные вознаграждения к выплате».

Признание оплаты расходов по процентам:

Дт 3380 - «Краткосрочные вознаграждения к выплате»;

Дт 1030 - «Денежные средства на текущих банковских счетах».

Для признания рефинансирования банковского займа для ИП 2, необходимо сделать

следующие проводки:

11.

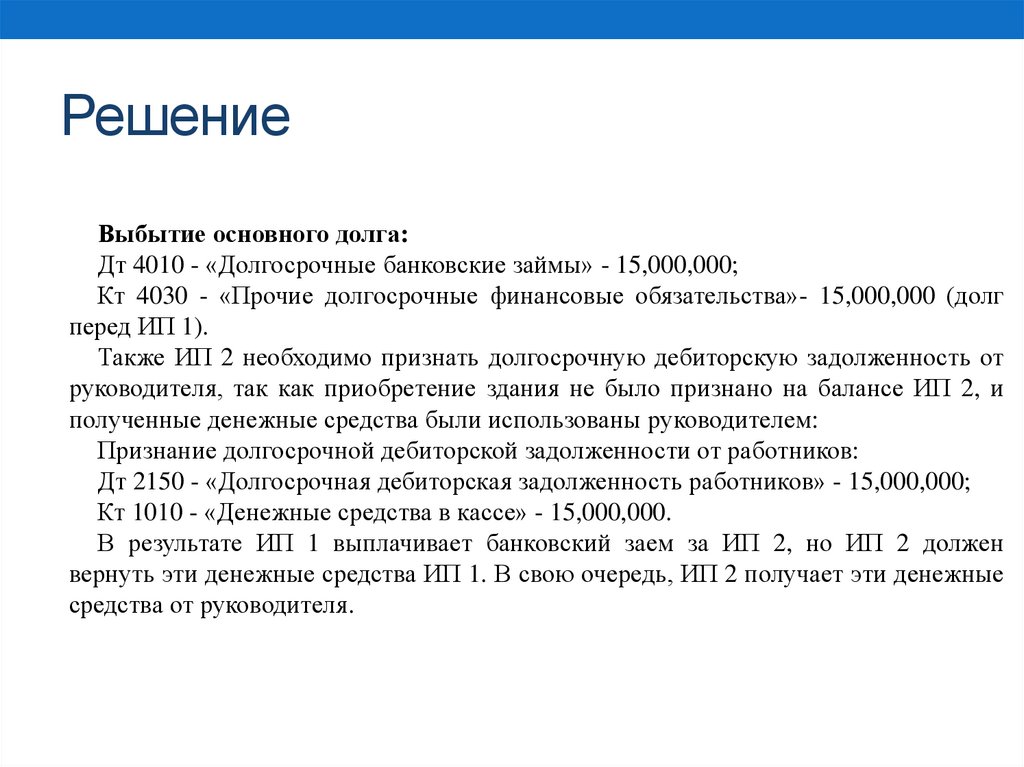

РешениеВыбытие основного долга:

Дт 4010 - «Долгосрочные банковские займы» - 15,000,000;

Кт 4030 - «Прочие долгосрочные финансовые обязательства»- 15,000,000 (долг

перед ИП 1).

Также ИП 2 необходимо признать долгосрочную дебиторскую задолженность от

руководителя, так как приобретение здания не было признано на балансе ИП 2, и

полученные денежные средства были использованы руководителем:

Признание долгосрочной дебиторской задолженности от работников:

Дт 2150 - «Долгосрочная дебиторская задолженность работников» - 15,000,000;

Кт 1010 - «Денежные средства в кассе» - 15,000,000.

В результате ИП 1 выплачивает банковский заем за ИП 2, но ИП 2 должен

вернуть эти денежные средства ИП 1. В свою очередь, ИП 2 получает эти денежные

средства от руководителя.

12.

3. Учет налогов и других обязательныхплатежей в бюджет

налоги, сборы, пошлины и другие обязательные платежи

представляют собой отчисление средств плательщиками в

бюджетную систему страны в порядке, установленном

налоговым законодательством.

плательщиками налогов, сборов, пошлин и других

обязательных платежей являются юридические и физические

лица. порядок начисления и уплаты в бюджет налогов,

сборов, пошлин и других общественных платежей определён

налоговым кодексом республики казахстан «о налогах и

других обязательных платежах в бюджет» .

самым существенным налогом доходной части бюджета

является корпоративный подоходный налог. плательщиками

этого налога являются юридические лица: государственные

предприятия, хозяйственные товарищества,

производственные кооперативы, некоммерческие

организации, имеющие налогооблагаемый доход в налоговом

году.

13.

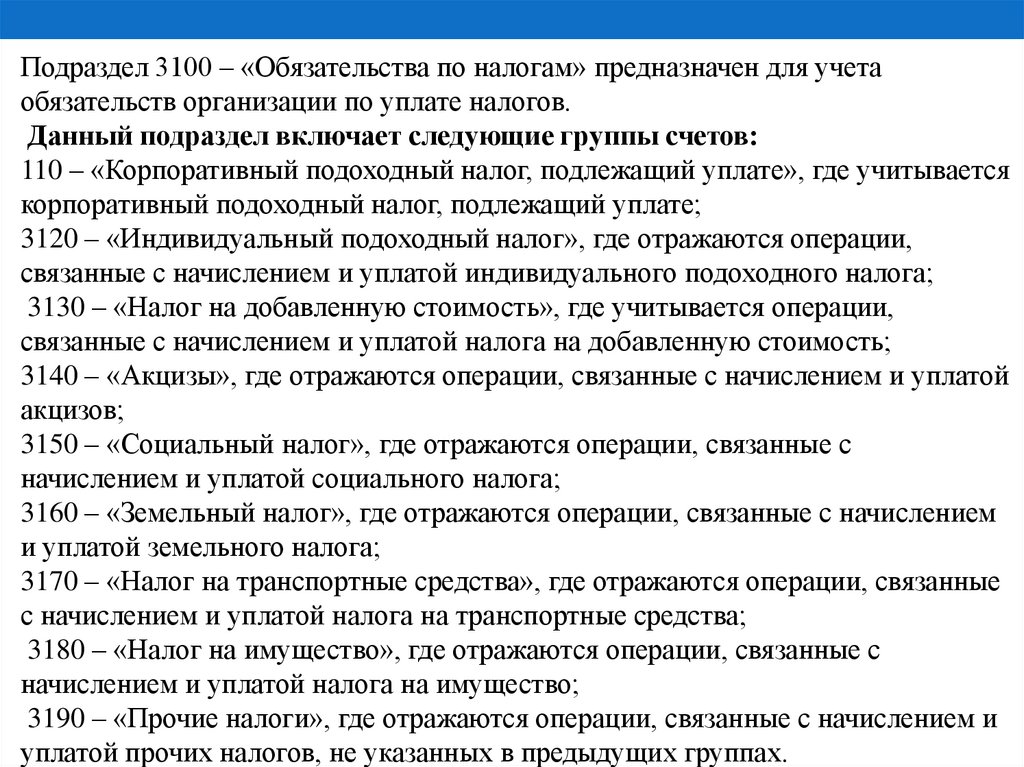

Подраздел 3100 – «Обязательства по налогам» предназначен для учетаобязательств организации по уплате налогов.

Данный подраздел включает следующие группы счетов:

110 – «Корпоративный подоходный налог, подлежащий уплате», где учитывается

корпоративный подоходный налог, подлежащий уплате;

3120 – «Индивидуальный подоходный налог», где отражаются операции,

связанные с начислением и уплатой индивидуального подоходного налога;

3130 – «Налог на добавленную стоимость», где учитывается операции,

связанные с начислением и уплатой налога на добавленную стоимость;

3140 – «Акцизы», где отражаются операции, связанные с начислением и уплатой

акцизов;

3150 – «Социальный налог», где отражаются операции, связанные с

начислением и уплатой социального налога;

3160 – «Земельный налог», где отражаются операции, связанные с начислением

и уплатой земельного налога;

3170 – «Налог на транспортные средства», где отражаются операции, связанные

с начислением и уплатой налога на транспортные средства;

3180 – «Налог на имущество», где отражаются операции, связанные с

начислением и уплатой налога на имущество;

3190 – «Прочие налоги», где отражаются операции, связанные с начислением и

уплатой прочих налогов, не указанных в предыдущих группах.

14.

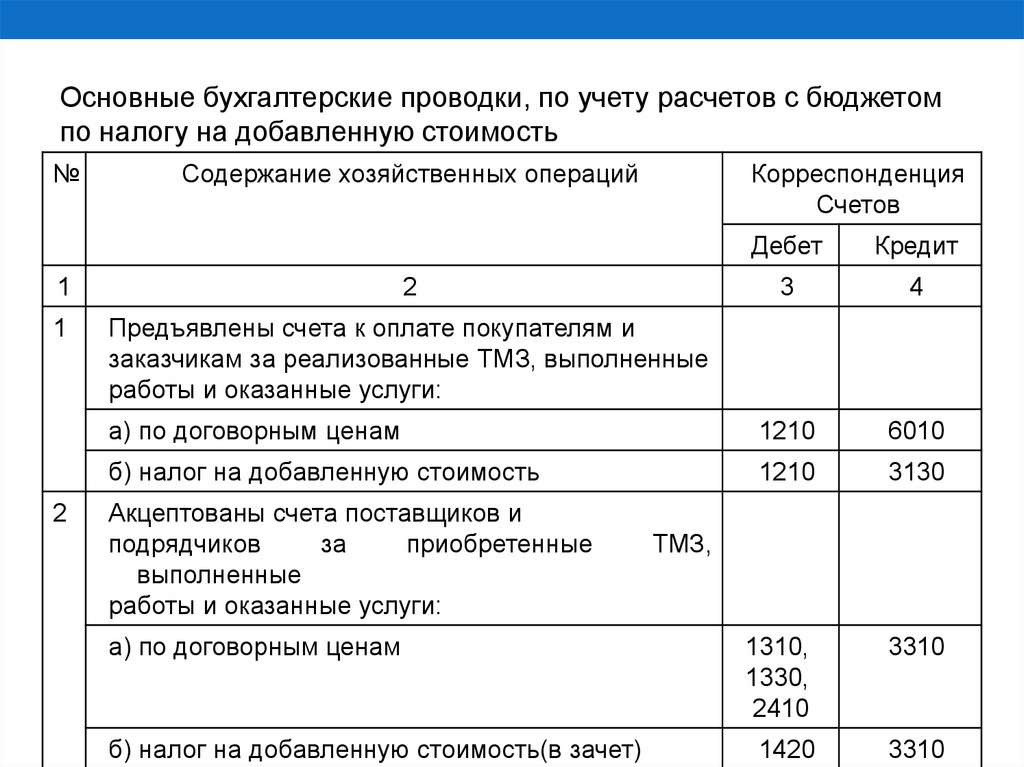

Основные бухгалтерские проводки, по учету расчетов с бюджетомпо налогу на добавленную стоимость

№

Содержание хозяйственных операций

Корреспонденция

Счетов

Дебет

Кредит

3

4

а) по договорным ценам

1210

6010

б) налог на добавленную стоимость

1210

3130

1310,

1330,

2410

3310

1420

3310

1

2

1

Предъявлены счета к оплате покупателям и

заказчикам за реализованные ТМЗ, выполненные

работы и оказанные услуги:

2

Акцептованы счета поставщиков и

подрядчиков

за

приобретенные

выполненные

работы и оказанные услуги:

а) по договорным ценам

б) налог на добавленную стоимость(в зачет)

ТМЗ,

15.

12

3 Произведен зачет в уменьшение

платежей в бюджет по налогу на

добавленную стоимость

4 Отражается налог на добавленную

стоимость по возвращенным

покупателем товарам

5 Перечислен с текущего банковского

счета

в

бюджет

налог

на

добавленную

стоимость

3

3130

4

1420

3130

1210

3130

1030

16.

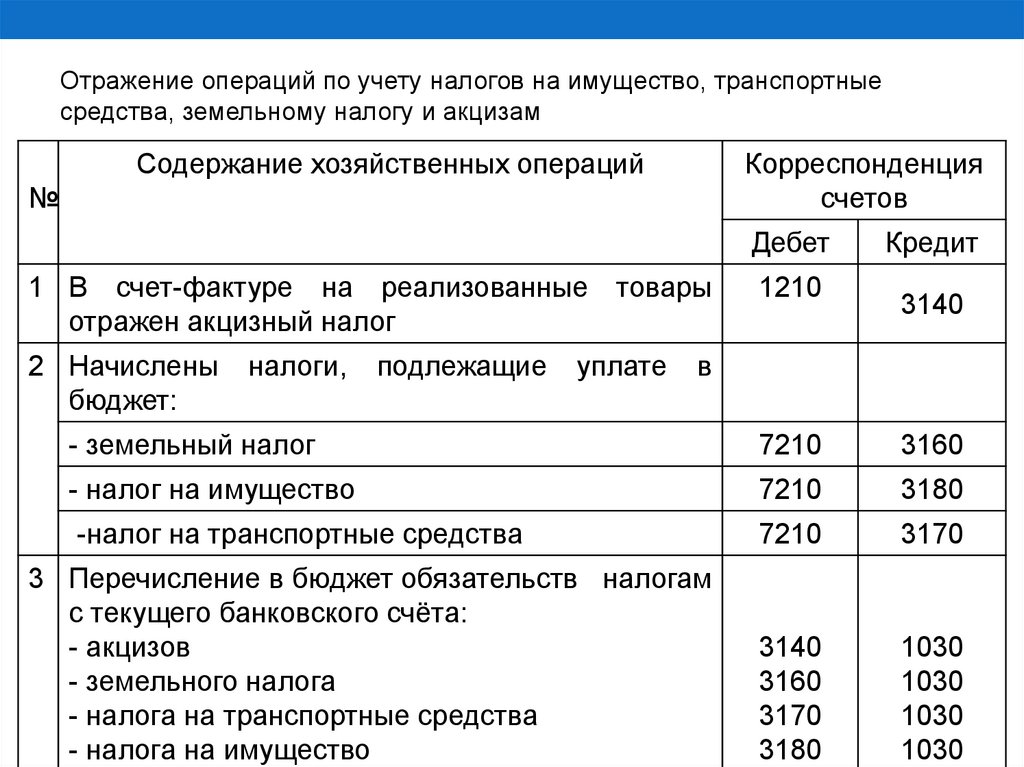

Отражение операций по учету налогов на имущество, транспортныесредства, земельному налогу и акцизам

Содержание хозяйственных операций

Корреспонденция

счетов

№

Дебет

1 В счет-фактуре на реализованные товары

отражен акцизный налог

2 Начислены

бюджет:

налоги,

подлежащие

уплате

1210

Кредит

3140

в

- земельный налог

7210

3160

- налог на имущество

7210

3180

-налог на транспортные средства

7210

3170

3140

3160

3170

3180

1030

1030

1030

1030

3 Перечисление в бюджет обязательств налогам

с текущего банковского счёта:

- акцизов

- земельного налога

- налога на транспортные средства

- налога на имущество

17.

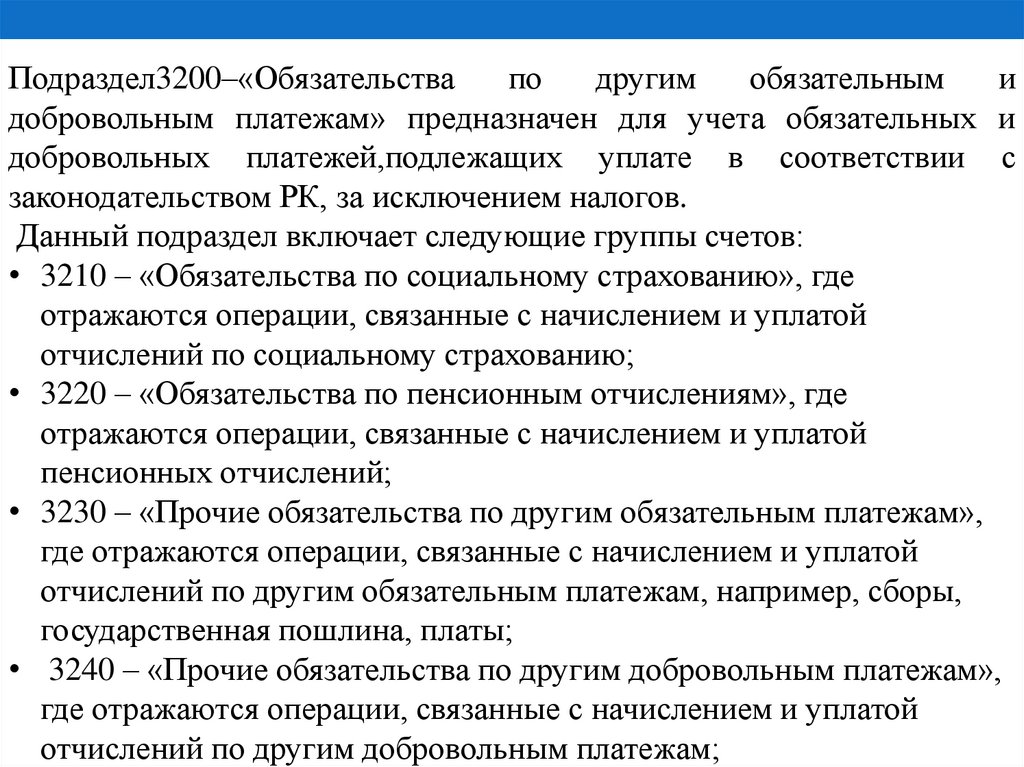

Подраздел3200–«Обязательствапо

другим

обязательным

и

добровольным платежам» предназначен для учета обязательных и

добровольных платежей,подлежащих уплате в соответствии с

законодательством РК, за исключением налогов.

Данный подраздел включает следующие группы счетов:

• 3210 – «Обязательства по социальному страхованию», где

отражаются операции, связанные с начислением и уплатой

отчислений по социальному страхованию;

• 3220 – «Обязательства по пенсионным отчислениям», где

отражаются операции, связанные с начислением и уплатой

пенсионных отчислений;

• 3230 – «Прочие обязательства по другим обязательным платежам»,

где отражаются операции, связанные с начислением и уплатой

отчислений по другим обязательным платежам, например, сборы,

государственная пошлина, платы;

• 3240 – «Прочие обязательства по другим добровольным платежам»,

где отражаются операции, связанные с начислением и уплатой

отчислений по другим добровольным платежам;

18.

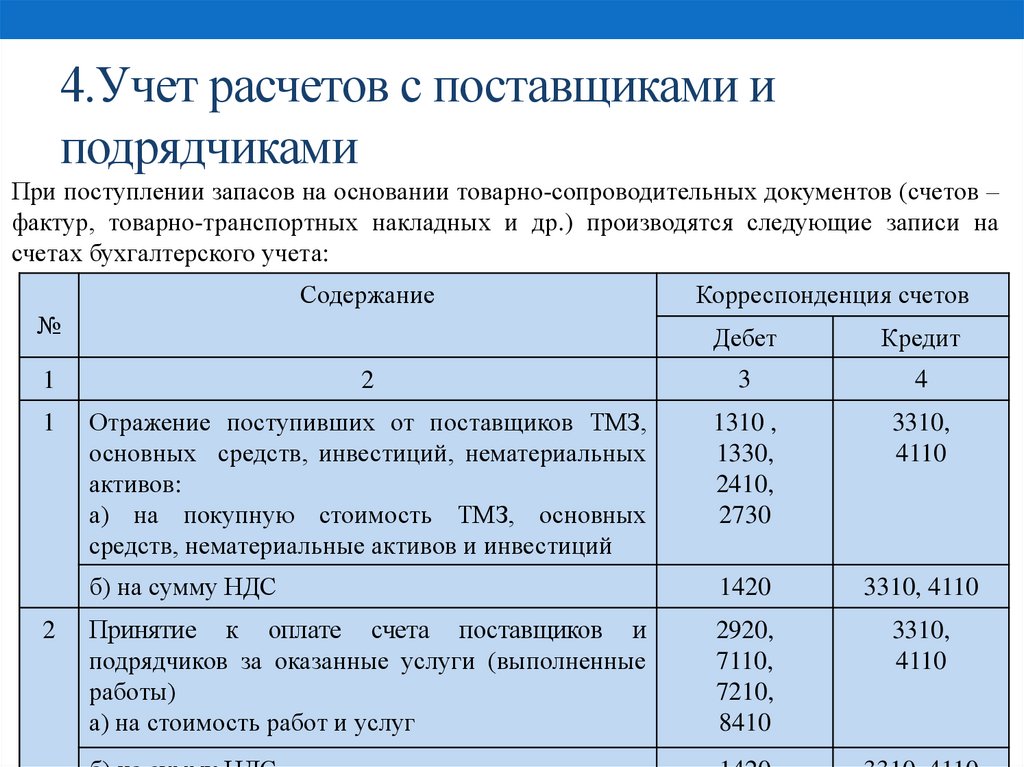

4.Учет расчетов с поставщиками иподрядчиками

При поступлении запасов на основании товарно-сопроводительных документов (счетов –

фактур, товарно-транспортных накладных и др.) производятся следующие записи на

счетах бухгалтерского учета:

Содержание

№

Корреспонденция счетов

Дебет

Кредит

1

2

3

4

1

Отражение поступивших от поставщиков ТМЗ,

основных средств, инвестиций, нематериальных

активов:

а) на покупную стоимость ТМЗ, основных

средств, нематериальные активов и инвестиций

1310 ,

1330,

2410,

2730

3310,

4110

б) на сумму НДС

1420

3310, 4110

Принятие к оплате счета поставщиков и

подрядчиков за оказанные услуги (выполненные

работы)

а) на стоимость работ и услуг

2920,

7110,

7210,

8410

3310,

4110

2

19.

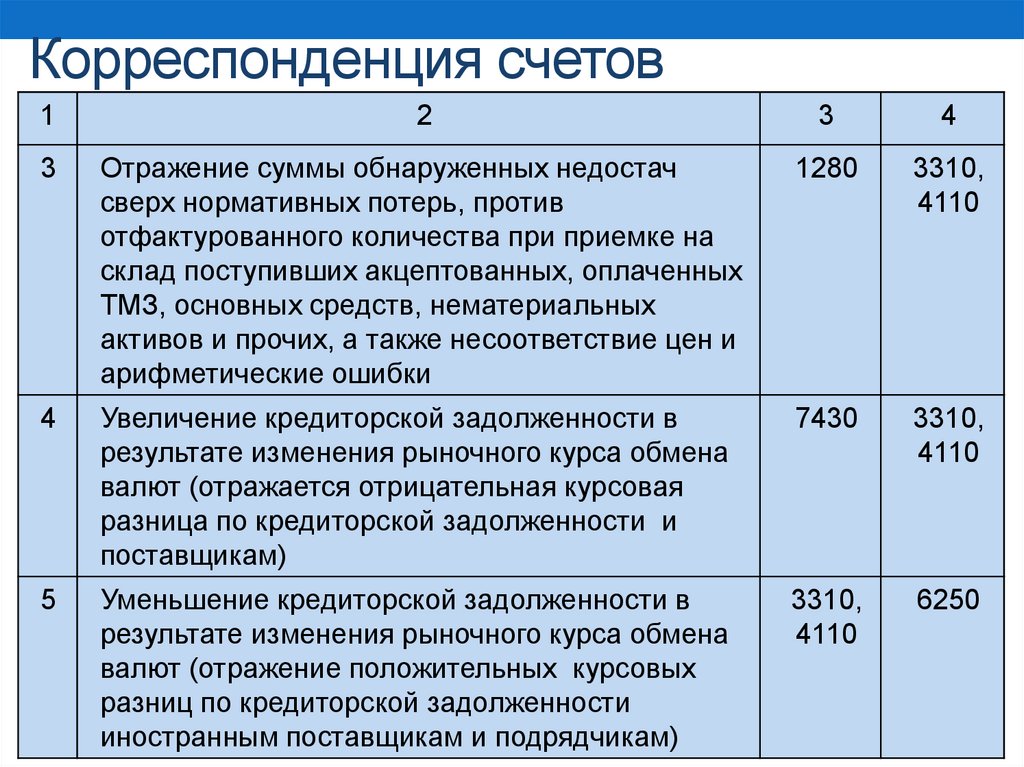

Корреспонденция счетов1

2

3

4

3

Отражение суммы обнаруженных недостач

сверх нормативных потерь, против

отфактурованного количества при приемке на

склад поступивших акцептованных, оплаченных

ТМЗ, основных средств, нематериальных

активов и прочих, а также несоответствие цен и

арифметические ошибки

1280

3310,

4110

4

Увеличение кредиторской задолженности в

результате изменения рыночного курса обмена

валют (отражается отрицательная курсовая

разница по кредиторской задолженности и

поставщикам)

7430

3310,

4110

5

Уменьшение кредиторской задолженности в

результате изменения рыночного курса обмена

валют (отражение положительных курсовых

разниц по кредиторской задолженности

иностранным поставщикам и подрядчикам)

3310,

4110

6250

20.

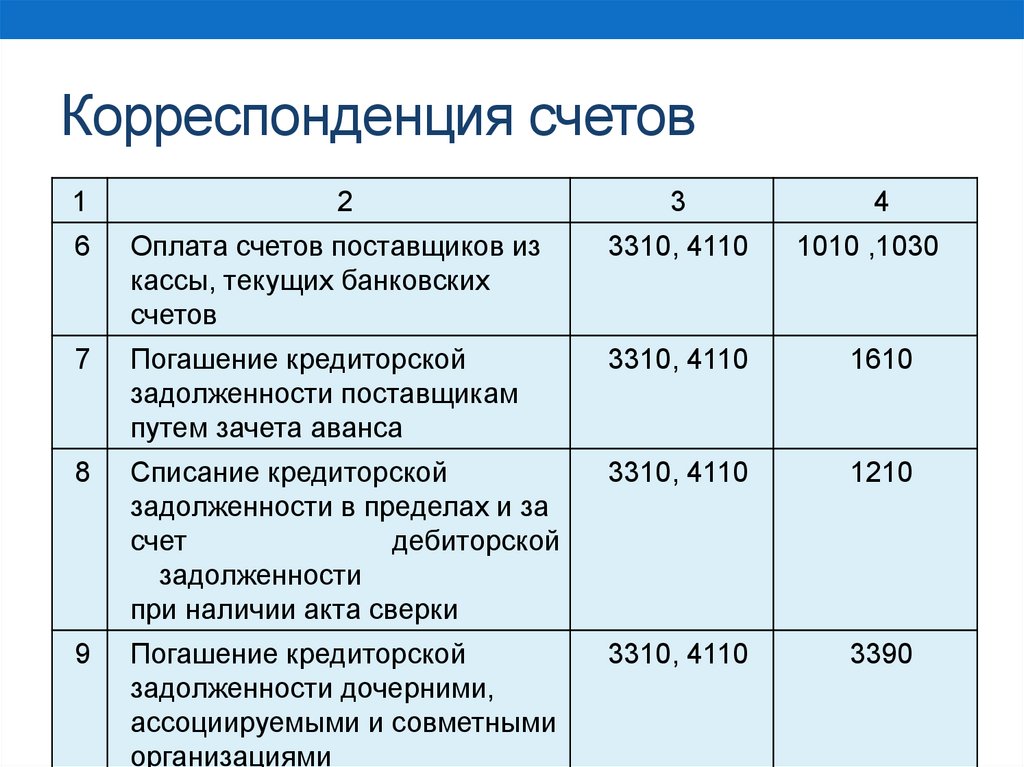

Корреспонденция счетов1

2

3

4

6

Оплата счетов поставщиков из

кассы, текущих банковских

счетов

3310, 4110

7

Погашение кредиторской

задолженности поставщикам

путем зачета аванса

3310, 4110

1610

8

Списание кредиторской

задолженности в пределах и за

счет

дебиторской

задолженности

при наличии акта сверки

3310, 4110

1210

9

Погашение кредиторской

задолженности дочерними,

ассоциируемыми и совметными

организациями

3310, 4110

3390

1010 ,1030

21.

Литература1.Финансовый учет [Текст]: Учебное пособие / С.К. Байдыбекова, Г.Б.

Конысбаева, А.Р. Кереева.- Талдыкорган: ЖГУ им.И.Жансугурова, 2019.- 232 с.

2.Практикум по курсу бухгалтерского учета [Текст]: Практикум / С.К.

Байдыбекова, Г.Б. Конысбаева, А.Р. Кереева.- Талдықорған: ЖГУ

им.И.Жансугурова, 2018.- 175 с.

3. Бухгалтерский учет [Текст]: Учебное пособие / Д.М. Нурхалиева, Б.А.

Алибекова.- Алматы: ТехноЭрудит, 2019.- 324

4. Бухгалтерский учет [Электронный ресурс]: Учебное пособие / А.Е.

Шахарова.-Алматы: ТехноЭрудит, 2019

5. Финансовый учет - 1. Т.1 [Текст]: Учебник / Ж.С. Толпаков.- Караганда:

Карагандинская Полиграфия, 2013.- 508с. 13экз