finance

financeSimilar presentations:

")

ПЕРЕСТРАХОВАНИЕ (Лекция №1)

1.

ПЕРЕСТРАХОВАНИЕЛекция №1

Бровчак С.В., доцент Кафедры

страхования и экономики

социальной сфекры Финансового

факультета

2.

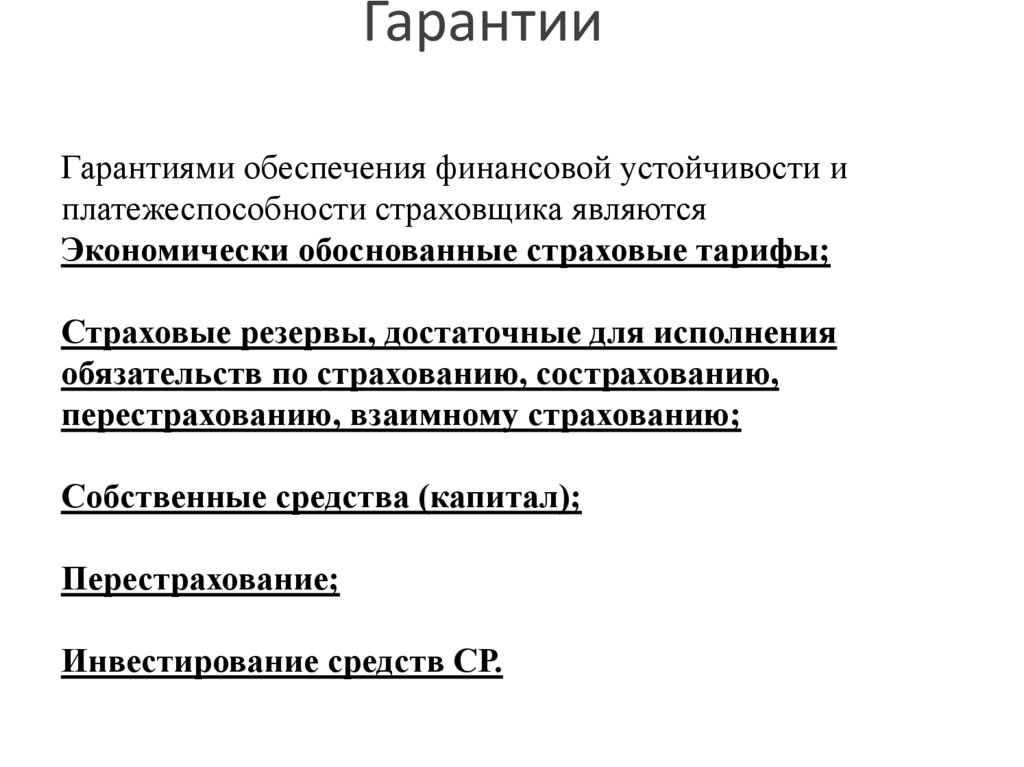

ГарантииГарантиями обеспечения финансовой устойчивости и

платежеспособности страховщика являются

Экономически обоснованные страховые тарифы;

Страховые резервы, достаточные для исполнения

обязательств по страхованию, сострахованию,

перестрахованию, взаимному страхованию;

Собственные средства (капитал);

Перестрахование;

Инвестирование средств СР.

3.

Перестрахование - деятельность по страхованию однимстраховщиком (перестраховщиком) имущественных интересов

другого страховщика (перестрахователя), связанных с принятым

последним по договору страхования (основному договору)

обязательством по страховой выплате.

Наряду с договором перестрахования в качестве подтверждения

достижения между перестрахователем и перестраховщиком

соглашения о перестраховании и об условиях его осуществления

могут использоваться иные оформленные в соответствии с обычаями

делового оборота в сфере перестрахования документы.

Факультативное перестрахование.

Облигаторное перестрахование.

Факультативно-облигаторное перестрахование.

Облигаторно-факультативное перестрахование. Пропорциональное и

непропорциональное.

Тантьем.

4.

• Перестрахование расширяет возможностистраховщика, принимающего на себя риск,

поскольку нежелательную часть риска можно

передать другим.

• Перестрахование стабилизирует прибыль

страховщика, выравнивает соотношение

убытков, сокращает капитал, необходимый

для ведения бизнеса, и позволяет

страховщикам избавиться от целого сегмента

своего портфеля рисков.

5.

• Перестрахование предполагает, что одна страховаякомпания получает страховку от другой страховой

компании, чтобы покрыть свои финансовые риски и

обязательства. В договоре перестрахования обычно

участвуют две стороны:

• Цедентом или передающей стороной является

компания, которая передаёт свои риски.

• Перестраховщик — это компания, которая

используется для снижения рисков

перестраховщика.

• В обмен на страховое покрытие передающая

компания выплачивает перестраховщику часть

страховых взносов, которые она собирает со своих

страхователей.

6.

Существует два основных типа традиционныхдоговоров перестрахования — договорное

перестрахование и факультативное

перестрахование, — которые определяют, какие

виды рисков передаются от цедента к

перестраховщику. Страховые и

перестраховочные компании также могут

использовать дополнительное перестрахование

для получения капитала от частных инвесторов,

таких как хедж-фонды, или от вторых

перестраховочных компаний для покрытия

определённых конечных рисков, таких как

крупные погодные явления, например ураганы.

7.

В зависимости от требований и нуждотдельных клиентов страховщика продукты

перестрахования могут включать в себя

защиту от прерывания бизнеса, каскадных

эффектов и взаимозависимостей опасностей

(вторичных рисков), каскадных воздействий

взаимодействие

природных

и

технологических опасностей или сбои в

работе критической инфраструктуры.

https://ec.europa.eu/sustainable-financetaxonomy/activities/activity/373/view

8.

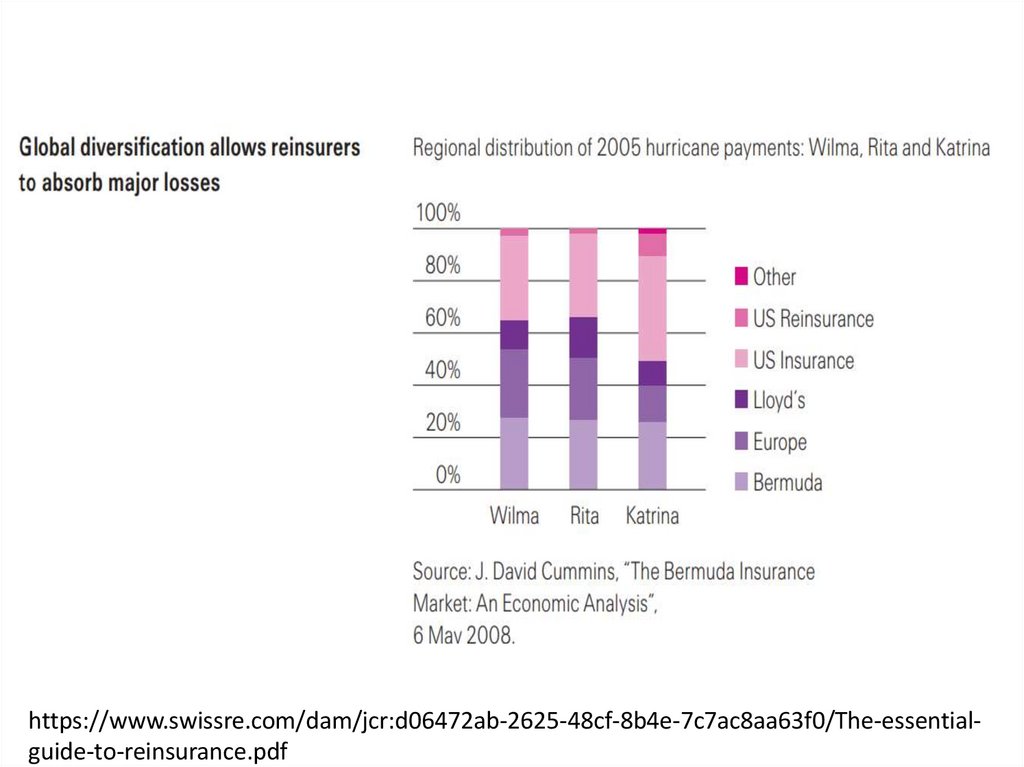

https://www.swissre.com/dam/jcr:d06472ab-2625-48cf-8b4e-7c7ac8aa63f0/The-essentialguide-to-reinsurance.pdf9.

https://www.swissre.com/dam/jcr:d06472ab-2625-48cf-8b4e-7c7ac8aa63f0/The-essentialguide-to-reinsurance.pdf10.

Инвестируйте премиальныйдоход в соответствии с

ожидаемой выплатой

Устанавливайте ценник на риски

Сделать страхование

более доступным

для всех; способствовать

экономическому росту

Создавать стимулы для

поведения, адекватного

риску

https://www.swissre.com/dam/jcr:d06472ab-2625-48cf-8b4e-7c7ac8aa63f0/The-essentialguide-to-reinsurance.pdf

11.

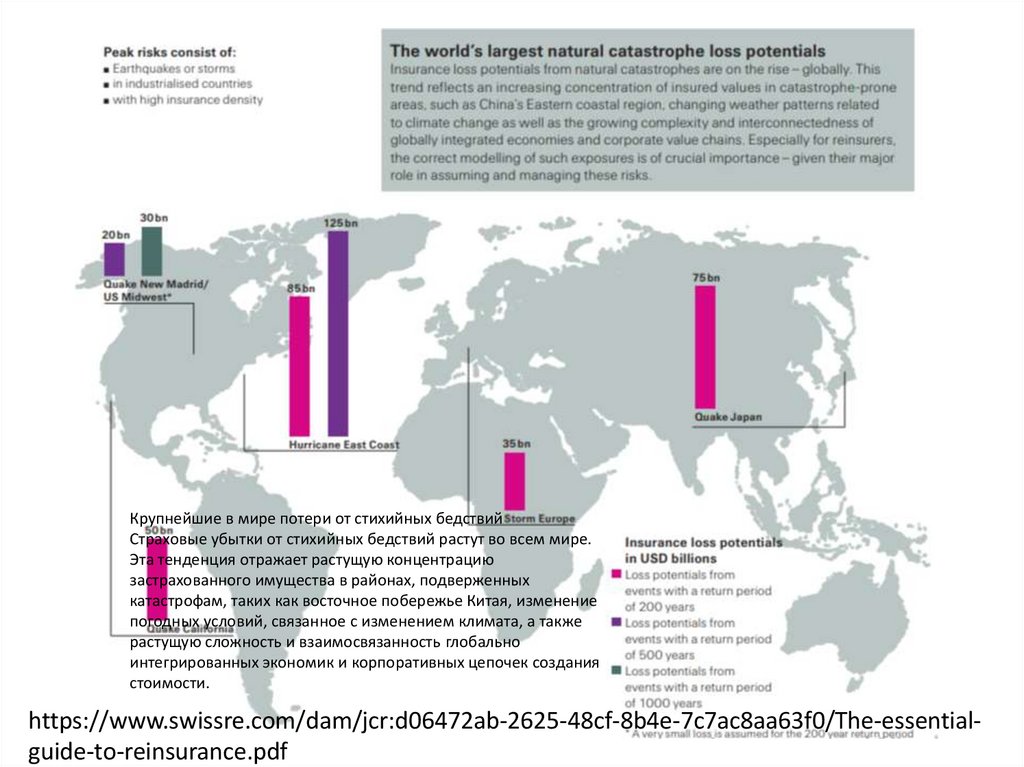

Крупнейшие в мире потери от стихийных бедствийСтраховые убытки от стихийных бедствий растут во всем мире.

Эта тенденция отражает растущую концентрацию

застрахованного имущества в районах, подверженных

катастрофам, таких как восточное побережье Китая, изменение

погодных условий, связанное с изменением климата, а также

растущую сложность и взаимосвязанность глобально

интегрированных экономик и корпоративных цепочек создания

стоимости.

https://www.swissre.com/dam/jcr:d06472ab-2625-48cf-8b4e-7c7ac8aa63f0/The-essentialguide-to-reinsurance.pdf

12.

Существуетдва

основных

типа

договоров

—

пропорциональные и договоры о превышении убытков.

В первом случае все страховые взносы и убытки могут

быть разделены в соответствии с установленными

процентами. Во втором случае страховая компания-цедент

принимает на себя риск убытков в пределах

установленной

суммы,

а

сверх

этой

суммы

перестраховщики

разделяют

любые

убытки.

Перестрахование

также

часто

организуется

на

индивидуальной основе и называется факультативным

перестрахованием, при котором страховая компанияцедент заключает договор с другой страховой компанией

о принятии на себя части или всего конкретного риска.

13.

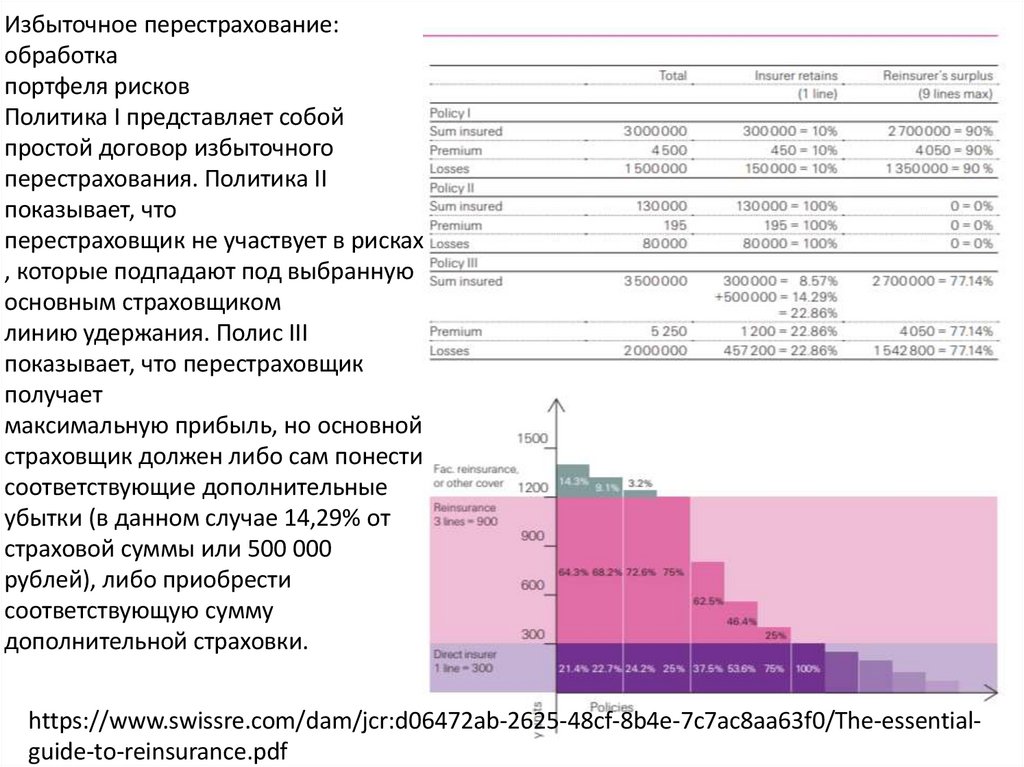

Избыточное перестрахование:обработка

портфеля рисков

Политика I представляет собой

простой договор избыточного

перестрахования. Политика II

показывает, что

перестраховщик не участвует в рисках

, которые подпадают под выбранную

основным страховщиком

линию удержания. Полис III

показывает, что перестраховщик

получает

максимальную прибыль, но основной

страховщик должен либо сам понести

соответствующие дополнительные

убытки (в данном случае 14,29% от

страховой суммы или 500 000

рублей), либо приобрести

соответствующую сумму

дополнительной страховки.

https://www.swissre.com/dam/jcr:d06472ab-2625-48cf-8b4e-7c7ac8aa63f0/The-essentialguide-to-reinsurance.pdf

14.

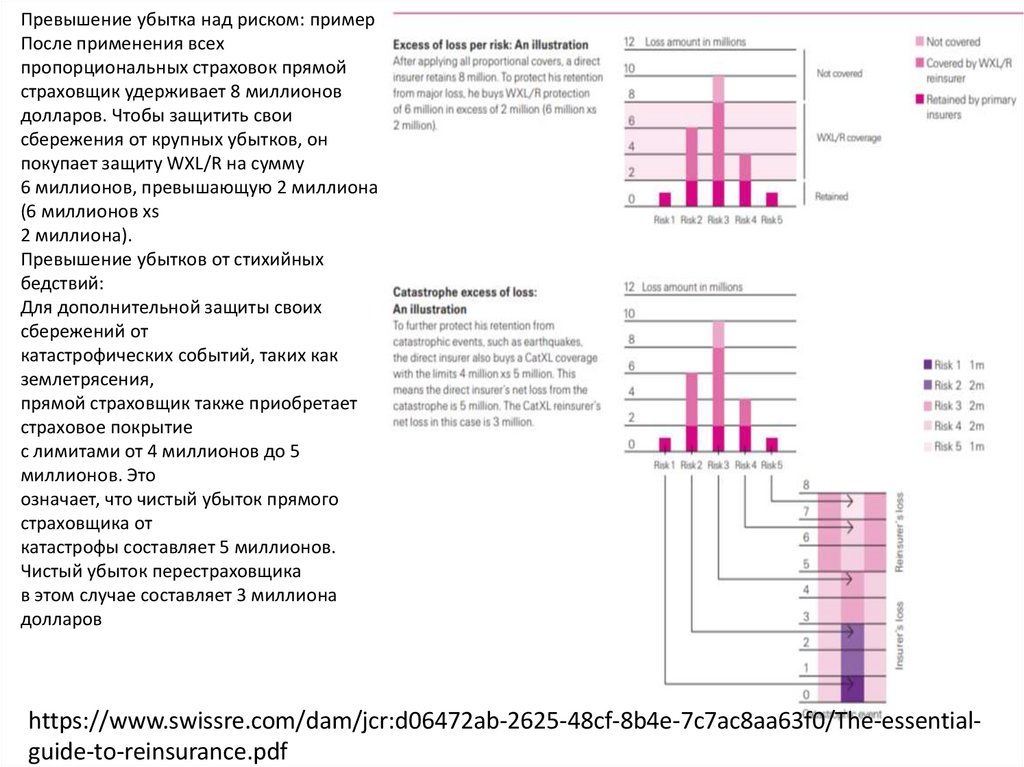

Превышение убытка над риском: примерПосле применения всех

пропорциональных страховок прямой

страховщик удерживает 8 миллионов

долларов. Чтобы защитить свои

сбережения от крупных убытков, он

покупает защиту WXL/R на сумму

6 миллионов, превышающую 2 миллиона

(6 миллионов xs

2 миллиона).

Превышение убытков от стихийных

бедствий:

Для дополнительной защиты своих

сбережений от

катастрофических событий, таких как

землетрясения,

прямой страховщик также приобретает

страховое покрытие

с лимитами от 4 миллионов до 5

миллионов. Это

означает, что чистый убыток прямого

страховщика от

катастрофы составляет 5 миллионов.

Чистый убыток перестраховщика

в этом случае составляет 3 миллиона

долларов

https://www.swissre.com/dam/jcr:d06472ab-2625-48cf-8b4e-7c7ac8aa63f0/The-essentialguide-to-reinsurance.pdf

15.

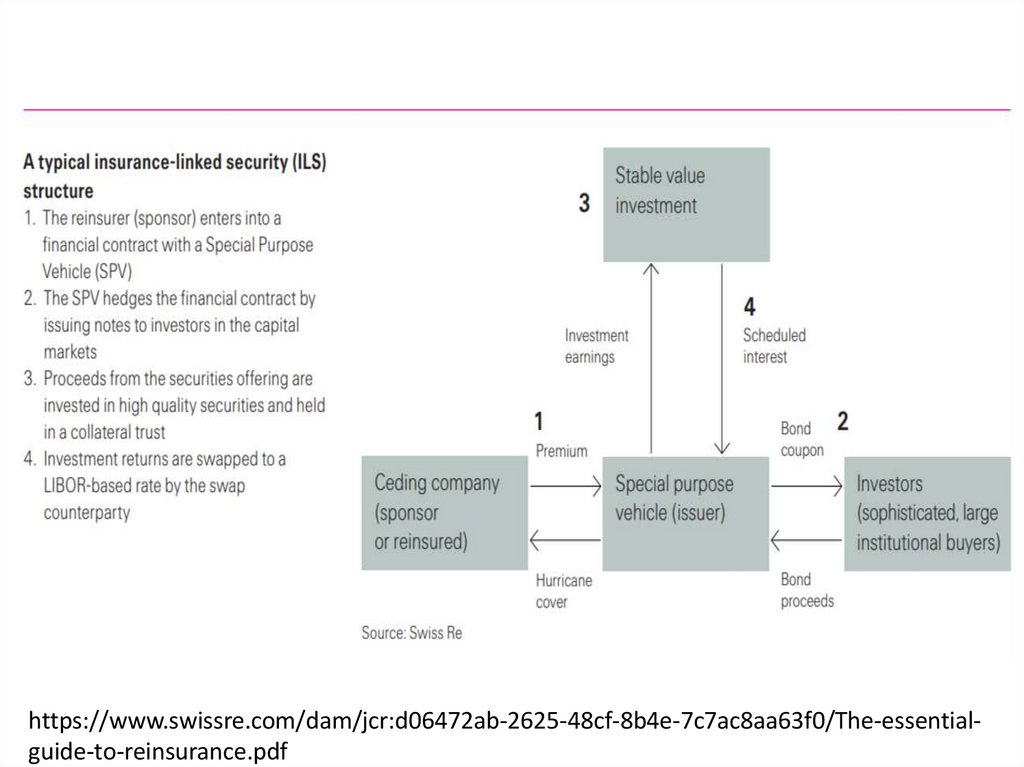

Катастрофические облигации (САТ bonds) – это эмиссионныеценные бумаги, которые удостоверяют права владельцев на

получение от эмитента облигации (государственные фонды

катастроф, страховые компании, перестраховочные компании) в

установленный срок номинальной стоимости и купонного дохода

этой облигации в привязке к наличию или отсутствию

определенных катастрофических событий (землетрясения,

наводнения, ураганы, цунами, грозы, пандемии, техногенные

катастрофы и др.) и степени их последствий. С целью аккумуляции

средств инвесторов эмитентами катастрофических облигаций

создаются специальные компании: Special-purpose vehicle (SPV).

Катастрофическими облигациями не предусматривается право ее

владельца на получение полной или частичной номинальной

стоимости облигации и купонного дохода в следствии наступления

заранее определенных катастрофических (наносящий большой

ущерб, порог которого заранее определен (точка прикрепления

облигации).

Средства,

вырученные

от

реализации

катастрофических облигаций размещаются в высокодоходные

активы, гарантирующие инвесторам высокую по отношению к

среднерыночным показателям доходность.

16.

https://www.swissre.com/dam/jcr:d06472ab-2625-48cf-8b4e-7c7ac8aa63f0/The-essentialguide-to-reinsurance.pdf17.

Преимуществами катастрофических облигаций являются:1.

Покрытие так называемых «хвостовых» рисков

(выходящих за нормальное распределение).

2.

Снижает риск контрагента и обеспечивает

распределение риска среди широкого круга инвесторов, в

том числе негосударственных пенсионных фондов,

управляющих компаний, государственных фондов

благосостояния, хедж-фондов.

3.

Относительно высокая доходность, низкие

волатильность и корреляция с другими инструментами

финансового рынка.

4.

Снижение стоимости перестрахования на страховом

рынке.

В мировой практике катастрофические облигации

применяются начиная с 1997 года. В российском

законодательстве

нормативных

правовых

актов

регулирующих выпуск и обращение катастрофических

облигаций нет.

18.

Solvency 2Система обеспечения платежеспособности II основана на трех принципах.

Первый из этих принципов устанавливает количественные требования, которым

должны соответствовать финансовые ресурсы страховой компании. Ключевым

компонентом здесь является то, что для определения необходимого капитала

будет разрешено использовать внутренние модели управления рисками. Второй

компонент имеет качественный аспект: он устанавливает принципы проведения

надзорной проверки. Второй компонент имеет качественный аспект: он

устанавливает принципы для процесса надзорной проверки, а также для

внутреннего управления рисками страховщиков. Третий компонент касается

раскрытия информации и прозрачности с целью укрепления рыночной

дисциплины.

Оценка платежеспособности II основана на экономическом подходе и учитывает

общий баланс компании. В широком смысле, доступный капитал рассчитывается

как разница между активами и обязательствами, оцененными на основе

рыночных данных.

Требования к достаточности капитала (SCR) определяются с учетом всех рисков, с

которыми сталкиваются балансовые отчеты страховых или перестраховочных

компаний, на комплексной основе, будь то страховой, рыночный, кредитный и

операционный риски контрагентов.

Основное различие между системой Solvency II и старой системой Solvency I

заключается в том, что новый подход предполагает оценку потенциала

накопления и четкое признание преимуществ диверсификации. Диверсификация

является основополагающим принципом страхования и, в частности,

перестрахования/

https://www.swissre.com/dam/jcr:d06472ab-2625-48cf-8b4e-7c7ac8aa63f0/The-essentialguide-to-reinsurance.pdf

19.

«Российская Национальная ПерестраховочнаяКомпания»

учреждена

решением

Совета

директоров Центрального Банка России во

исполнение Федерального Закона № 363-ФЗ от 3

июля 2016 года «О внесении изменений в

Федеральный Закон «Об организации страхового

дела в Российской Федерации».

В настоящее время РНПК является практически

единственным перестраховщиком, который

обеспечивает стабильность всего рынка и

отвечает за перестрахование всех крупных

рисков.

20.

При урегулировании убытков по договорам перестрахования,заключенным РНПК, следует руководствоваться:

- положениями Главы 48 «Страхование» ГК РФ;

- положениями Закона РФ от 27.11.1992 N4015-1 "Об организации

страхового дела в Российской Федерации";

- законодательством РФ в части регулирования обязательных

видов страхования;

- практикой судебного регулирования споров по договорам

страхования/перестрахования, обзорами, разъяснениями

Верховного суда;

- положениями, условиями, правами и обязательствами,

вытекающими из условий договоров перестрахования,

заключенных РНПК;

- существующей практикой и/или нормами и/или правилами

поведения в области страхования, перестрахования,

урегулирования убытков, даже если таковые не предусмотрены

законодательством (но не противоречат ему), в соответствии со ст.

5 ГК РФ.

21.

• При Национальной перестраховочной компании создансовет

по

перестрахованию,

являющийся

коллегиальным совещательным органом. В состав

совета по перестрахованию входят представители

субъектов страхового дела, которые имеют стаж

работы в сфере страхования (перестрахования) не

менее десяти лет, представители объединений

субъектов

страхового

дела,

в

том

числе

профессиональных объединений, представители

профессионального сообщества, осуществляющие

образовательную или научную деятельность в сфере

страхования, а также ответственные актуарии

• Членами совета по перестрахованию не могут

являться работники акционеров национальной

перестраховочной

компании,

акционеры

национальной перестраховочной компании, их

аффилированные лица и работники аффилированных

лиц

22.

Национальнаяперестраховочная

компания

принимает

передаваемые

в

перестрахование

обязательства по страховой выплате по основным

договорам

страхования

(перестрахования)

имущественных интересов следующих лиц:

1)в отношении которых имеются ограничения, прямо или

косвенно связанные с решениями органов иностранных

государств или международных организаций и

препятствующие их перестрахованию за пределами

территории Российской Федерации;

2)собственников жилых помещений, заключивших с

перестрахователем

(страховщиком)

договоры

страхования на случай утраты (гибели), повреждения

жилого помещения в результате чрезвычайной ситуации,

в

случаях,

предусмотренных

законодательством

Российской Федерации.

23.

Перестрахователь (страховщик) обязан передать, анациональная перестраховочная компания обязана

принять обязательства по страховой выплате (по риску

повреждения жилого помещения в размере более 60%) в

размере пятидесяти процентов от передаваемых в

перестрахование обязательств, если иное не установлено

законодательством Российской Федерации в отношении

основных договоров страхования (перестрахования)

имущественных интересов лиц

В марте 2022 года Банк России увеличил объявленный

капитал РНПК с 71 млрд до 300 млрд руб. На конец 2022

года гарантированный Банком России капитал РНПК

составляет

750

млрд

руб.

24.

Потребность в перестраховании• Существуют большие ПОТЕРИ от ЕДИНИЧНОГО

РИСКА– Например, потеря ДОМ

• Имеются большие ПОТЕРИ в результате

СТИХИЙНЫХ БЕДСТВИЙ– Например, ПОТЕРИ от

НАВОДНЕНИЯ

Такое происшествие может дестабилизировать

финансовую ситуацию в страховой компании

или также привести ее к неплатежеспособности.

25.

ПРОПОРЦИОНАЛЬНОЕПЕРЕСТРАХОВАНИЕ

• Пропорциональное перестрахование

означает, что страховые суммы (=

ответственность), премии и убытки делятся

между прямым страховщиком и

перестраховщиком в соответствии с

соответствующей долей риска

26.

Ключевыми особенностями договорного перестрахованияявляются:

1. Перестраховщик не проводит тщательного анализа

индивидуальных рисков.

2. В отличие от индивидуальных рисков, могут быть покрыты

бизнес-портфели.

3. Управление страхованием по договорам намного дешевле, чем

при факультативном ведении бизнеса.

4. Риски, связанные с портфелем, покрываются автоматически.

5. Правильно структурированные договоры могут обеспечить

хорошую защиту как от частоты, так и от серьезности претензий.

6. Могут быть установлены долгосрочные отношения, при

которых прибыльность перестраховщика ожидаема, но

измеряется и корректируется в течение длительного периода

времени.

7. Один контракт охватывает все возможные риски

27.

• Национальная перестраховочная компаниясоздается в организационно-правовой

форме акционерного общества в целях

дополнительной защиты имущественных

интересов страхователей и обеспечения

финансовой устойчивости страховщиков.

• При

создании

национальной

перестраховочной компании сто процентов

ее акций принадлежат Банку России.

28.

Национальная перестраховочная компания принимает передаваемые вперестрахование обязательства по страховой выплате по основным

договорам страхования (перестрахования) имущественных интересов

следующих лиц:

1) в отношении которых имеются ограничения, прямо или косвенно

связанные с решениями органов иностранных государств или

международных организаций и препятствующие их перестрахованию за

пределами территории Российской Федерации;

2) собственников жилых помещений, заключивших с перестрахователем

(страховщиком) договоры страхования на случай утраты (гибели),

повреждения жилого помещения в результате чрезвычайной ситуации, в

случаях, предусмотренных законодательством Российской Федерации.

29.

• Обязательствастраховщиков

по

выплате

страхового

возмещения по договорам страхования жилых помещений,

заключенным в соответствии со статьей 11.1 Федерального

закона от 21 декабря 1994 года N 68-ФЗ "О защите населения и

территорий от чрезвычайных ситуаций природного и

техногенного характера", подлежат передаче в облигаторное

перестрахование

в

национальную

перестраховочную

компанию:

• 1) по риску утраты (гибели) жилого помещения в результате

чрезвычайной ситуации в размере 95 процентов от объема

обязательств страховщика по данному риску;

• 2) по риску повреждения жилого помещения в результате

чрезвычайной ситуации в размере 60 процентов от объема

обязательств страховщика по данному риску, если иной размер

не предусмотрен договором перестрахования с учетом объема

принятых обязательств и собственного удержания страховщика.

30.

Перестрахователь(страховщик)

обязан

передать

национальной

перестраховочной компании в перестрахование обязательства по страховой

выплате

по

заключаемым

им

основным

договорам

страхования

(перестрахования), в том числе подпадающим под условия заключенного им

договора облигаторного перестрахования, в размере пятидесяти процентов от

передаваемых им в перестрахование обязательств по страховой выплате, за

исключением обязательств:

1) в отношении которых имеются ограничения, прямо или косвенно

связанные с решениями органов иностранных государств или

международных организаций и препятствующие их перестрахованию за

пределами

территории

Российской

Федерации;

обязанности

перестрахователя (страховщика) могут быть исполнены им путем передачи

соответствующих обязательств в перестраховочный пул, в том числе

образованный в соответствии с настоящей статьей, участником которого

является национальная перестраховочная компания.

2) установленных федеральными законами о конкретных видах

обязательного

страхования

и

подлежащих

перестрахованию

в

перестраховочном пуле, предусмотренном федеральным законом о

конкретном виде обязательного страхования;

3) по договорам страхования в рамках международных систем страхования

гражданской ответственности владельцев транспортных средств, участником

которых является профессиональное объединение страховщиков, создание

которого предусмотрено Федеральным законом от 25 апреля 2002 года N 40ФЗ "Об обязательном страховании гражданской ответственности владельцев

транспортных средств".