Similar presentations:

")

ANALIZ-VYRUChKI-PREDPRIYaTIYa (1) (2)

1.

АНАЛИЗ ВЫРУЧКИПРЕДПРИЯТИЯ

С ИСПОЛЬЗОВАНИЕМ СРЕДНИХ ВЕЛИЧИН И

ВАРИАЦИИ

Индивидуальный проект студентки очной формы обучения Никуленковой

Натальи Алексеевны

Специальность 38.02.01 Экономика и бухгалтерский учёт (по отраслям)

Проверил преподаватель: Романова Ю.А.

2.

Введение:Актуальность Темы

В условиях рыночной экономики, характеризующейся высокой

конкуренцией и неопределенностью, финансовое благополучие

предприятия напрямую зависит от эффективности управления его

доходами. Выручка является ключевым показателем, отражающим

результат коммерческой деятельности, и служит основным источником

покрытия расходов, формирования прибыли и инвестиционного

развития.

Стабильность и предсказуемость поступления выручки критически важны

для обеспечения непрерывности операционного процесса и планирования

бюджета. Однако на практике выручка часто носит неравномерный

характер, подверженный влиянию множества факторов: сезонности,

изменения конъюнктуры рынка, действий конкурентов и внутренних

проблем.

3.

Цель и Задачи ПроектаЦель проекта

Задачи

Комплексный анализ выручки предприятия на основе применения

средних величин и показателей вариации для разработки научно

обоснованных рекомендаций по повышению её стабильности и

Раскрыть экономическую сущность выручки и статистических

показателей.

эффективности.

Изучить методику анализа выручки с использованием статистических

инструментов.

Провести расчет и анализ выручки на примере условного

предприятия ООО "Вектор".

Выявить проблемы и разработать предложения по их устранению.

Объект исследования

Предмет исследования

Финансово-хозяйственная деятельность предприятия.

Процесс формирования и динамика выручки предприятия, анализируемая

с помощью статистических методов.

Проект состоит из введения, двух глав, заключения, списка источников и приложений. Общий объем работы — 18 страниц.

4.

Глава 1: Теоретические Аспекты Анализа ВыручкиЭкономическая сущность выручки предприятия

Выручка от реализации — это сумма денежных средств (или иного имущества в денежном выражении), полученная предприятием от покупателей за проданные товары, выполненные работы, оказанные

услуги.

С точки зрения бухгалтерского учета, выручка признается в момент перехода права собственности на товар (услугу) к покупателю, независимо от момента оплаты.

Место выручки в системе доходов предприятия

Выручка

Валовая прибыль

Операционная прибыль

Чистая прибыль

5.

Система СтатистическихПоказателей

Средние величины

Используются для обобщения характеристики массовых явлений. В анализе выручки

применяются:

Средняя арифметическая

̄ = Σx / n. Определяет обобщенную величину выручки, нивелируя

x

случайные отклонения.

Мода (Mo)

Наиболее часто встречающееся значение выручки в анализируемом периоде.

Медиана (Me)

Значение выручки, делящее упорядоченный ряд данных пополам.

6.

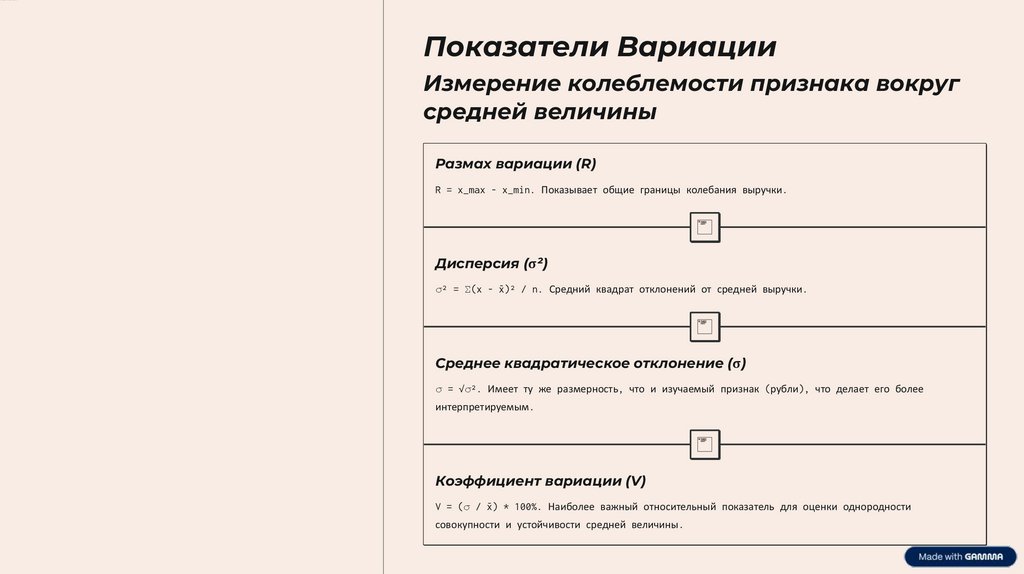

Показатели ВариацииИзмерение колеблемости признака вокруг

средней величины

Размах вариации (R)

R = x_max - x_min. Показывает общие границы колебания выручки.

Дисперсия (σ²)

σ² = Σ(x - x̄)² / n. Средний квадрат отклонений от средней выручки.

Среднее квадратическое отклонение (σ)

σ = √σ². Имеет ту же размерность, что и изучаемый признак (рубли), что делает его более

интерпретируемым.

Коэффициент вариации (V)

V = (σ / x

̄ ) * 100%. Наиболее важный относительный показатель для оценки однородности

совокупности и устойчивости средней величины.

7.

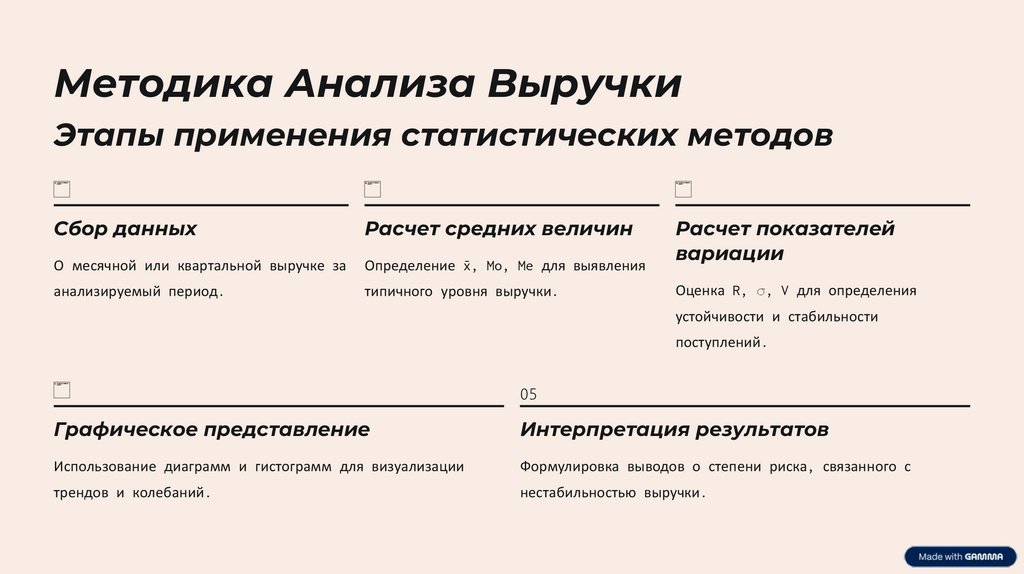

Методика Анализа ВыручкиЭтапы применения статистических методов

Сбор данных

Расчет средних величин

О месячной или квартальной выручке за

Определение x̄, Mo, Me для выявления

анализируемый период.

типичного уровня выручки.

Расчет показателей

вариации

Оценка R, σ, V для определения

устойчивости и стабильности

поступлений.

05

Графическое представление

Интерпретация результатов

Использование диаграмм и гистограмм для визуализации

Формулировка выводов о степени риска, связанного с

трендов и колебаний.

нестабильностью выручки.

8.

Анализ Выручки ООО "Вектор"Организационно-экономическая характеристика

ООО "Вектор" занимается оптовой торговлей офисной мебелью. Деятельность предприятия подвержена сезонным

колебаниям: спад в январе и пик в августе-сентябре (перед началом учебного и финансового годов).

Для анализа использованы условные данные о ежемесячной выручке за 2023 год.

Январь

1200

Февраль

1500

Март

1800

Апрель

2000

Май

1750

Июнь

1600

Июль

1900

Август

2500

Сентябрь

2800

Октябрь

2200

Ноябрь

1900

Декабрь

2100

9.

Расчет и Анализ Выручки ООО "Вектор"На основе представленных данных были произведены расчеты ключевых статистических показателей.

Средняя арифметическая выручка

Мода (Mo)

1 854,17 тыс. руб.

1 900 тыс. руб. (значение, встречающееся наиболее часто)

Медиана (Me)

Размах вариации (R)

1 900 тыс. руб. (центральное значение в упорядоченном ряду)

1 600 тыс. руб. (2800 - 1200), что свидетельствует о значительном разбросе.

22.88%

424.19

Коэффициент вариации (V)

Среднее квадратическое отклонение (σ)

Высокий коэффициент вариации указывает на нестабильность деятельности.

В тыс. руб. — мера среднего отклонения от средней выручки.

10.

Проблемы и РекомендацииПути повышения стабильности выручки ООО "Вектор"

Выявленные проблемы

Высокая зависимость от сезонного фактора.

Неравномерность денежных потоков, риск кассовых разрывов.

Сложность в планировании закупок и управлении запасами.

Предложения и рекомендации

Сглаживание сезонных спадов

Акции в низкий сезон, развитие несезонных направлений (аренда мебели, сервис), нишевые маркетинговые кампании.

Совершенствование финансового планирования

Формирование резерва в пиковые периоды, внедрение квартального бюджетирования с учетом сезонности, использование

кредитных линий.

Повышение эффективности продаж

Внедрение CRM-системы, мотивация менеджеров на равномерное выполнение плана.