finance

financeSimilar presentations:

учета")

Otvetstvennost-po-st-28-FZ-400-Chto-nuzhno-znat

1.

Ответственность по ст. 28ФЗ-400: Что нужно знать

Понимание Федерального закона № 400-ФЗ "О страховых пенсиях" является

ключевым для работодателей и организаций. В этом документе мы

рассмотрим основные положения статьи 28, касающиеся ответственности за

несвоевременное или недостоверное предоставление сведений, а также

последствия таких нарушений.

2.

Обзор Федерального закона № 400-ФЗ "Остраховых пенсиях"

Федеральный закон № 400-ФЗ, принятый 28 декабря 2013 года, регулирует

порядок формирования, назначения и выплаты страховых пенсий в Российской

Федерации. Он является основополагающим документом в пенсионной системе

страны, определяя права и обязанности всех участников процесса.

• Основные понятия и термины

• Категории граждан, имеющих право на страховую пенсию

• Порядок исчисления и индексации пенсий

• Обязанности страхователей по предоставлению сведений

3.

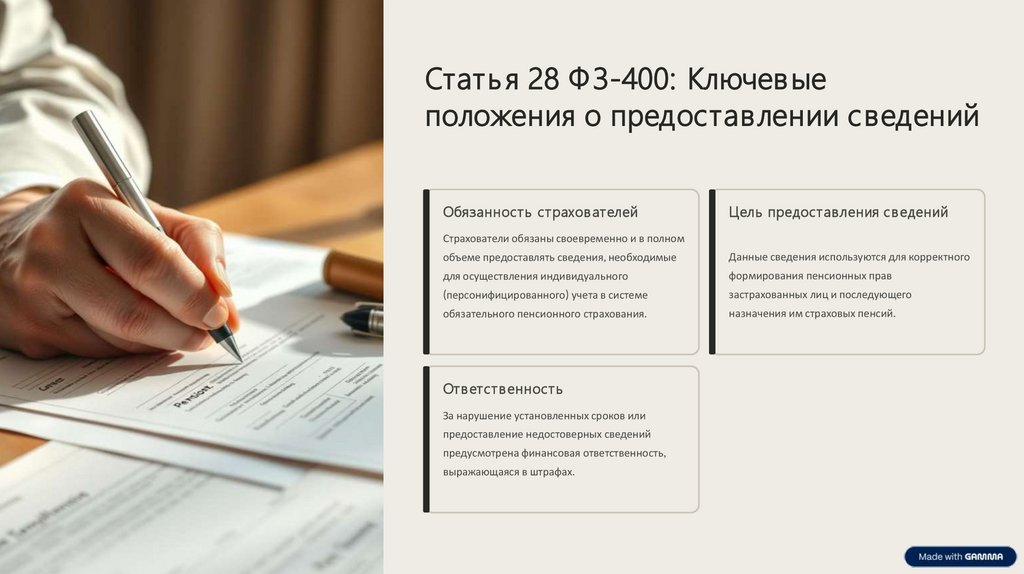

Стать я 28 Ф З-400: Ключев ыеположения о предоставлении сведений

Обязанность страхователей

Цель предоставления сведений

Страхователи обязаны своевременно и в полном

объеме предоставлять сведения, необходимые

Данные сведения используются для корректного

для осуществления индивидуального

формирования пенсионных прав

(персонифицированного) учета в системе

застрахованных лиц и последующего

обязательного пенсионного страхования.

назначения им страховых пенсий.

Ответс т веннос ть

За нарушение установленных сроков или

предоставление недостоверных сведений

предусмотрена финансовая ответственность,

выражающаяся в штрафах.

4.

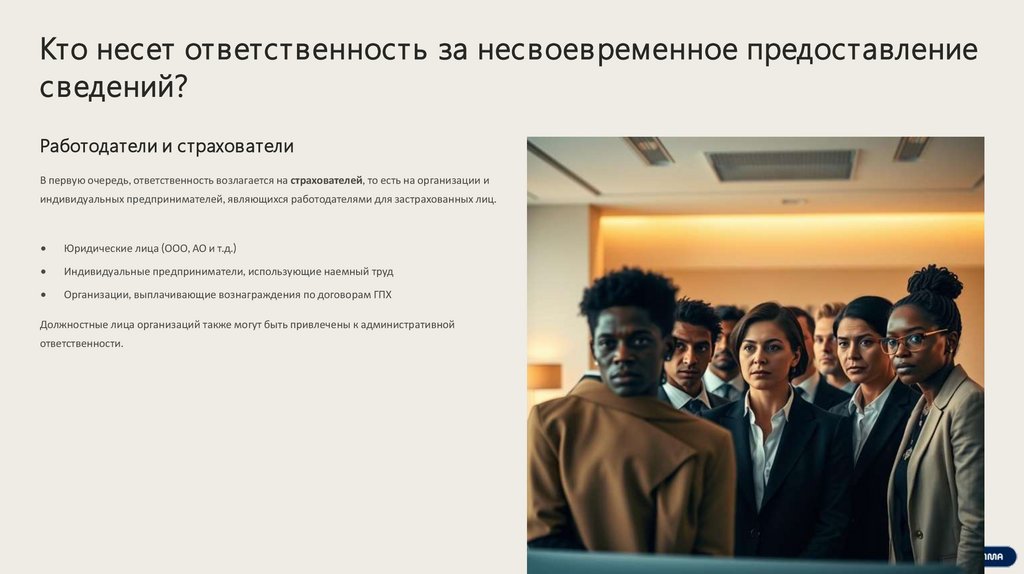

Кто несет ответственность за несвоевременное предоставлениесведений?

Работодатели и страхователи

В первую очередь, ответственность возлагается на страхователей, то есть на организации и

индивидуальных предпринимателей, являющихся работодателями для застрахованных лиц.

Юридические лица (ООО, АО и т.д.)

Индивидуальные предприниматели, использующие наемный труд

Организации, выплачивающие вознаграждения по договорам ГПХ

Должностные лица организаций также могут быть привлечены к административной

ответственности.

5.

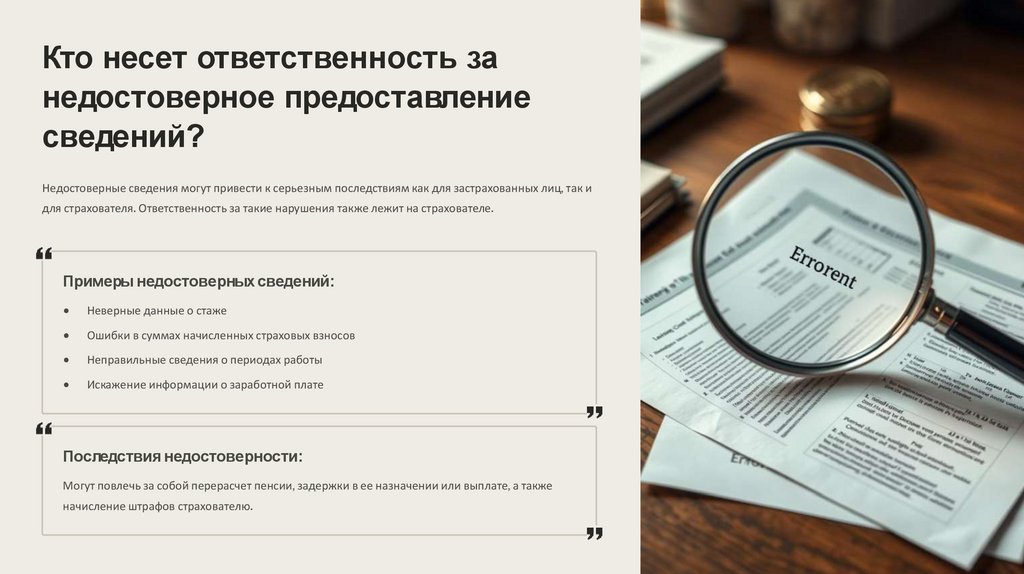

Кто несет ответственность занедостоверное предоставление

сведений?

Недостоверные сведения могут привести к серьезным последствиям как для застрахованных лиц, так и

для страхователя. Ответственность за такие нарушения также лежит на страхователе.

Примеры недостоверных сведений:

Неверные данные о стаже

Ошибки в суммах начисленных страховых взносов

Неправильные сведения о периодах работы

Искажение информации о заработной плате

Последствия недостоверности:

Могут повлечь за собой перерасчет пенсии, задержки в ее назначении или выплате, а также

начисление штрафов страхователю.

6.

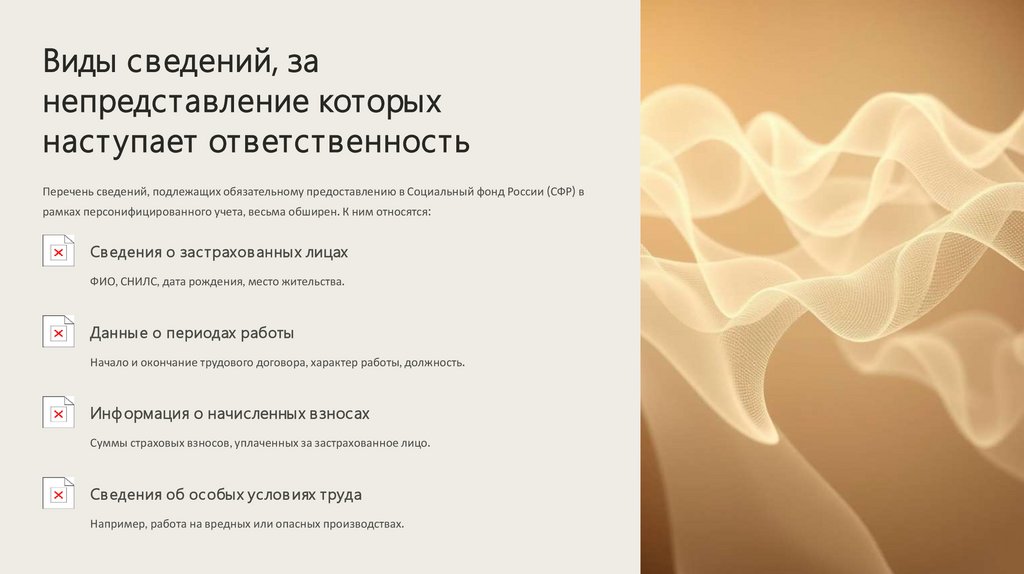

Виды сведений, занепредставление которых

наст упает ответственность

Перечень сведений, подлежащих обязательному предоставлению в Социальный фонд России (СФР) в

рамках персонифицированного учета, весьма обширен. К ним относятся:

Сведения о застрахованных лицах

ФИО, СНИЛС, дата рождения, место жительства.

Данны е о периодах работы

Начало и окончание трудового договора, характер работы, должность.

Инф ормация о начисленных в знос ах

Суммы страховых взносов, уплаченных за застрахованное лицо.

Сведения об особых услов иях труда

Например, работа на вредных или опасных производствах.

7.

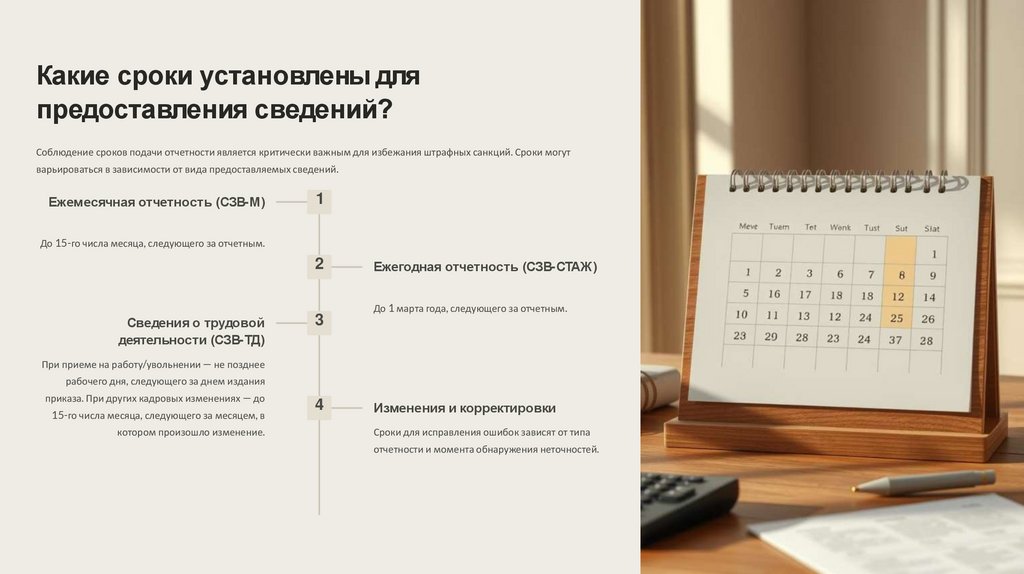

Какие сроки установлены дляпредоставления сведений?

Соблюдение сроков подачи отчетности является критически важным для избежания штрафных санкций. Сроки могут

варьироваться в зависимости от вида предоставляемых сведений.

Ежемесячная отчетность (СЗВ-М)

1

До 15-го числа месяца, следующего за отчетным.

2

Сведения о трудовой

деятельности (СЗВ-ТД)

3

Ежегодная отчетность (СЗВ-СТАЖ)

До 1 марта года, следующего за отчетным.

При приеме на работу/увольнении — не позднее

рабочего дня, следующего за днем издания

приказа. При других кадровых изменениях — до

15-го числа месяца, следующего за месяцем, в

котором произошло изменение.

4

Изменения и корректировки

Сроки для исправления ошибок зависят от типа

отчетности и момента обнаружения неточностей.

8.

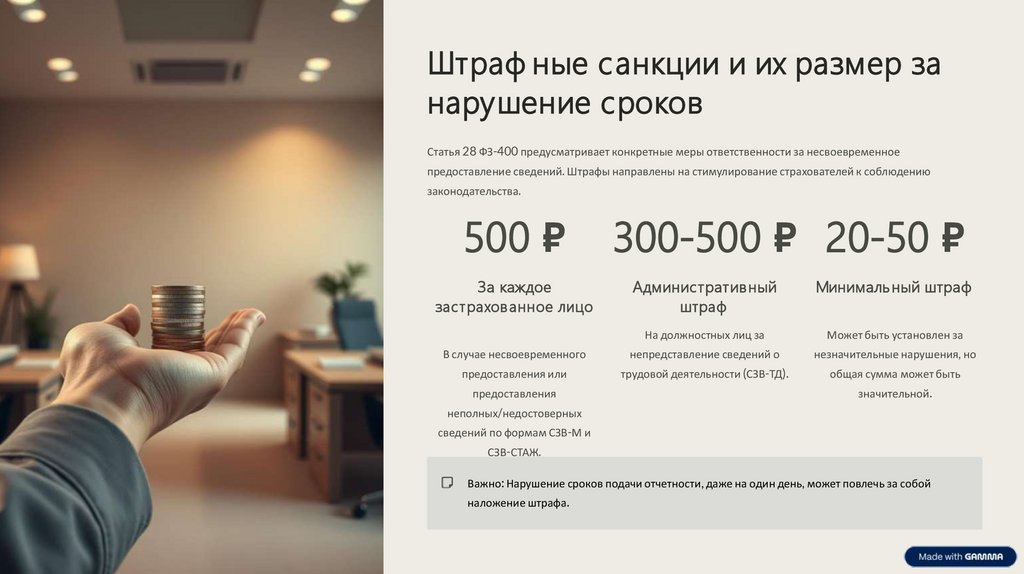

Штраф ные санкции и их размер занарушение сроков

Статья 28 ФЗ-400 предусматривает конкретные меры ответственности за несвоевременное

предоставление сведений. Штрафы направлены на стимулирование страхователей к соблюдению

законодательства.

500 ₽

За каждое

застрахованное лицо

300-500 ₽ 20-50 ₽

Административный

штраф

Минималь ный штраф

На должностных лиц за

Может быть установлен за

В случае несвоевременного

непредставление сведений о

незначительные нарушения, но

предоставления или

трудовой деятельности (СЗВ-ТД).

общая сумма может быть

предоставления

значительной.

неполных/недостоверных

сведений по формам СЗВ-М и

СЗВ-СТАЖ.

Важно: Нарушение сроков подачи отчетности, даже на один день, может повлечь за собой

наложение штрафа.

9.

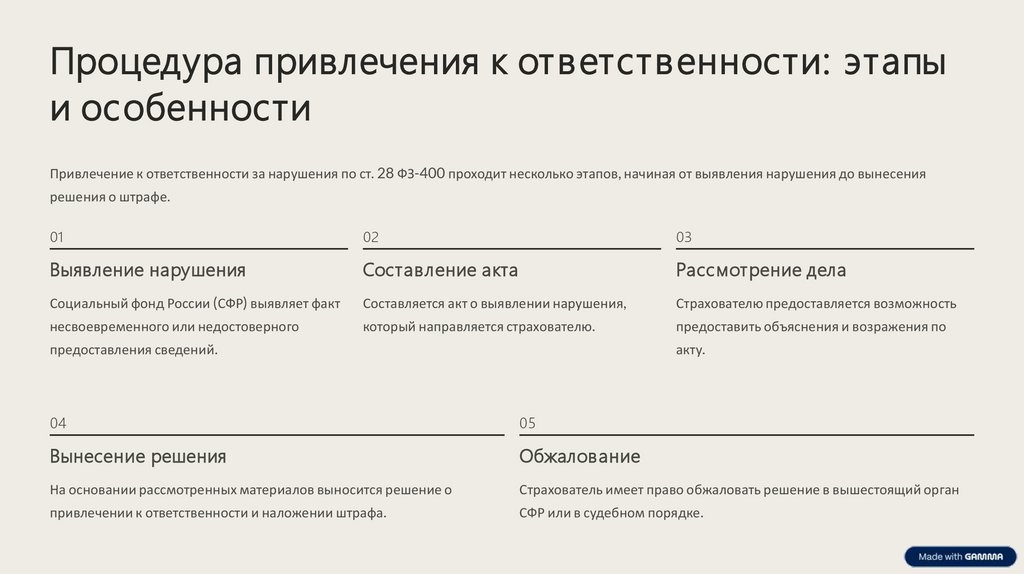

Процедура привлечения к ответственности: этапыи особенности

Привлечение к ответственности за нарушения по ст. 28 ФЗ-400 проходит несколько этапов, начиная от выявления нарушения до вынесения

решения о штрафе.

01

02

03

Выявление нарушения

Составление акта

Рассмотрение дела

Социальный фонд России (СФР) выявляет факт

Составляется акт о выявлении нарушения,

Страхователю предоставляется возможность

несвоевременного или недостоверного

который направляется страхователю.

предоставить объяснения и возражения по

предоставления сведений.

акту.

04

05

Вынесение решения

Обжалование

На основании рассмотренных материалов выносится решение о

Страхователь имеет право обжаловать решение в вышестоящий орган

привлечении к ответственности и наложении штрафа.

СФР или в судебном порядке.

10.

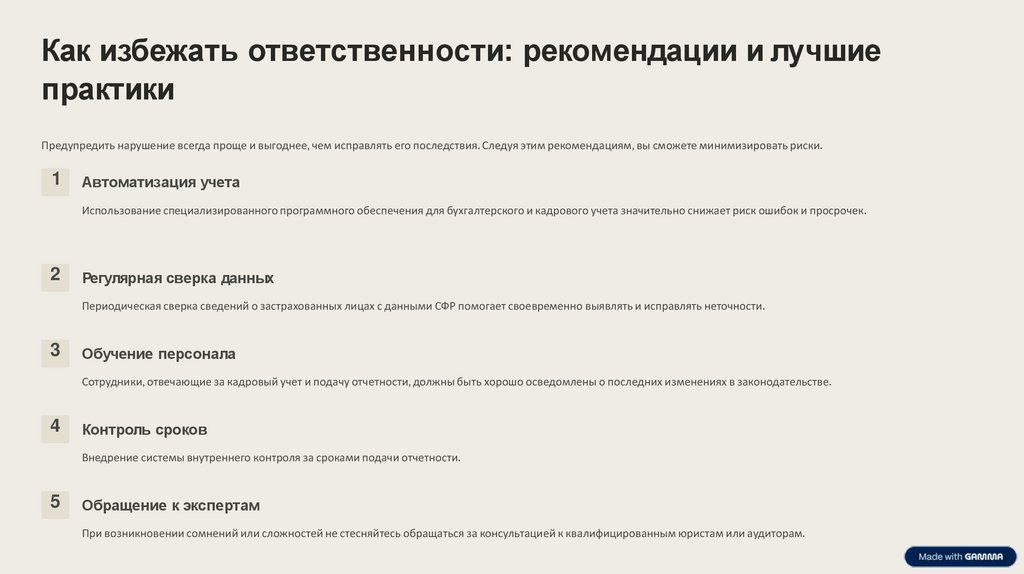

Как избежать ответственности: рекомендации и лучшиепрактики

Предупредить нарушение всегда проще и выгоднее, чем исправлять его последствия. Следуя этим рекомендациям, вы сможете минимизировать риски.

1

Автоматизация учета

Использование специализированного программного обеспечения для бухгалтерского и кадрового учета значительно снижает риск ошибок и просрочек.

2

Регулярная сверка данных

Периодическая сверка сведений о застрахованных лицах с данными СФР помогает своевременно выявлять и исправлять неточности.

3

Обучение персонала

Сотрудники, отвечающие за кадровый учет и подачу отчетности, должны быть хорошо осведомлены о последних изменениях в законодательстве.

4

Контроль сроков

Внедрение системы внутреннего контроля за сроками подачи отчетности.

5

Обращение к экспертам

При возникновении сомнений или сложностей не стесняйтесь обращаться за консультацией к квалифицированным юристам или аудиторам.