finance

financeSimilar presentations:

Точка Банк. Позиции в банковских рейтингах

1.

ТОЧКА БАНКПрезентацию выполнили студенты группы Эк-342

Вдовина Валерия и Денисенко Арина

2.

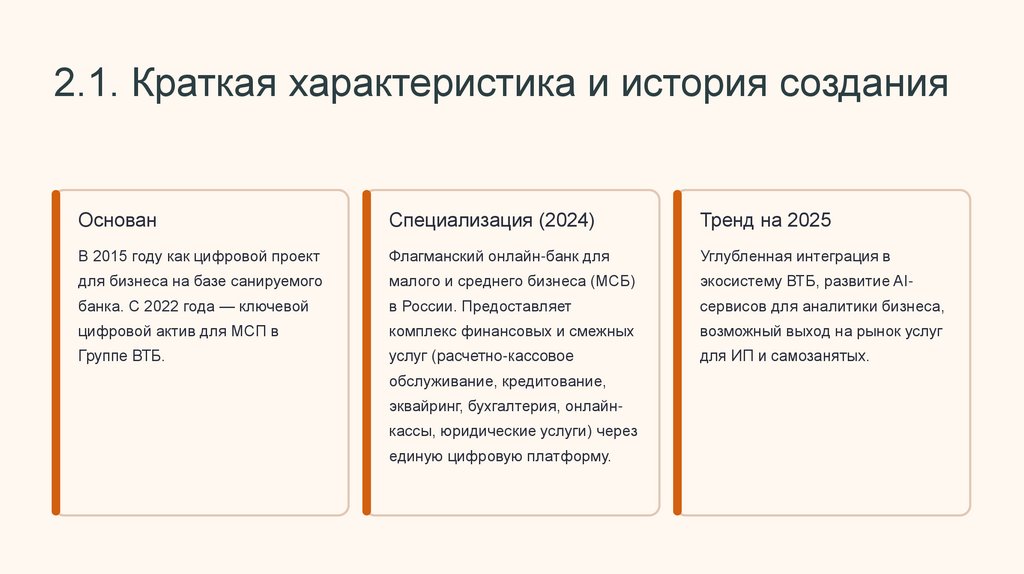

2.1. Краткая характеристика и история созданияОснован

Специализация (2024)

Тренд на 2025

В 2015 году как цифровой проект

Флагманский онлайн-банк для

Углубленная интеграция в

для бизнеса на базе санируемого

малого и среднего бизнеса (МСБ)

экосистему ВТБ, развитие AI-

банка. С 2022 года — ключевой

в России. Предоставляет

сервисов для аналитики бизнеса,

цифровой актив для МСП в

комплекс финансовых и смежных

возможный выход на рынок услуг

Группе ВТБ.

услуг (расчетно-кассовое

для ИП и самозанятых.

обслуживание, кредитование,

эквайринг, бухгалтерия, онлайнкассы, юридические услуги) через

единую цифровую платформу.

3.

2.2. Организационноправовая форма иструктура капитала

ОПФ: Публичное акционерное общество (ПАО).

Банк с государственным участием. Контрольный пакет акций (свыше

99%) принадлежит Банку ВТБ (ПАО), который контролируется

государством через Федеральное агентство по управлению

государственным имуществом (Росимущество). Конечный бенефициар

— Российская Федерация.

4.

2.3. Вхождение в банковскую группу и экосистемуБанковская группа

Ключевое дочернее общество Группы ВТБ, отвечающее за сегмент малого и среднего бизнеса.

Экосистема «Точка»

Платформа, объединяющая:

Банковские продукты: Счета, платежи, кредиты (в т.ч. факторинг), гарантии, эквайринг.

Смежные сервисы: «Точка Маркет» (торговая площадка), «Точка Ап» (инструменты маркетинга и продаж), «Точка

Касса», «Точка Бухгалтерия», «Точка Юрист».

Дальнейшее слияние

Экосистемы «Точка» с экосистемой ВТБ (например, интеграция с ВТБ Онлайн для бизнеса), запуск новых B2Bсервисов.

5.

2.4. Виды банковскихлицензий

Имеет универсальную лицензию Банка России, позволяющую

осуществлять полный спектр банковских операций, включая:

Привлечение средств юридических и физических лиц во вклады.

Размещение привлеченных средств от своего имени и за свой счет.

Открытие и ведение банковских счетов.

Осуществление расчетов.

Инкассацию денежных средств.

Операции с драгоценными металлами.

Участие в системе страхования вкладов. (для средств физ.лиц и

ИП).

6.

2.5. Системная значимостьПо состоянию на конец 2024 года ПАО «Точка Банк» не включен в перечень системно значимых кредитных организаций,

составляемый Банком России. Данный статус имеют преимущественно крупнейшие банки с общенациональной сетью.

Системно значимые банки — это крупные финансовые учреждения, крах которых может вызвать серьезные

проблемы для всей финансовой системы страны.

7.

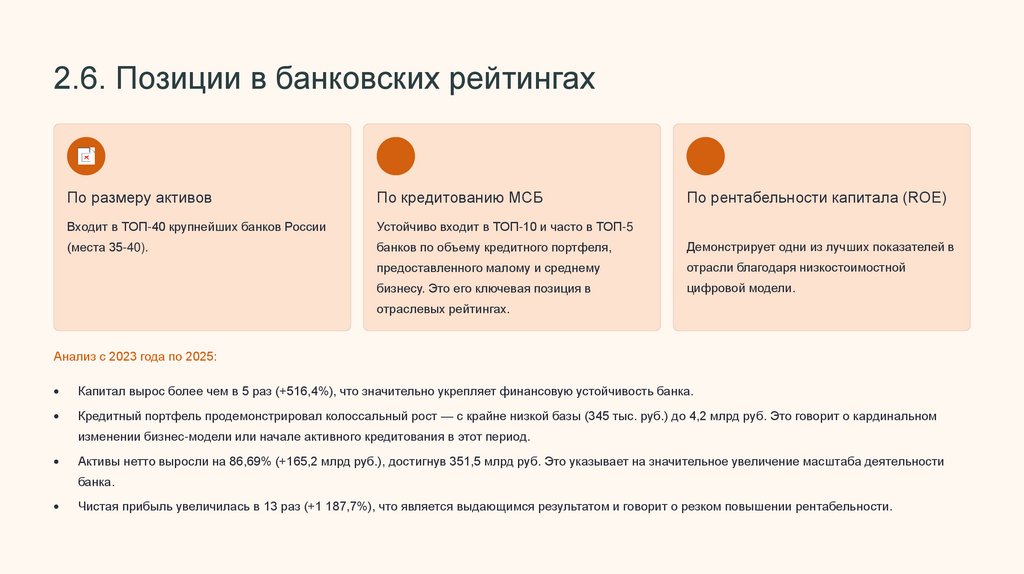

2.6. Позиции в банковских рейтингахПо размеру активов

По кредитованию МСБ

По рентабельности капитала (ROE)

Входит в ТОП-40 крупнейших банков России

Устойчиво входит в ТОП-10 и часто в ТОП-5

(места 35-40).

банков по объему кредитного портфеля,

Демонстрирует одни из лучших показателей в

предоставленного малому и среднему

отрасли благодаря низкостоимостной

бизнесу. Это его ключевая позиция в

цифровой модели.

отраслевых рейтингах.

Анализ с 2023 года по 2025:

Капитал вырос более чем в 5 раз (+516,4%), что значительно укрепляет финансовую устойчивость банка.

Кредитный портфель продемонстрировал колоссальный рост — с крайне низкой базы (345 тыс. руб.) до 4,2 млрд руб. Это говорит о кардинальном

изменении бизнес-модели или начале активного кредитования в этот период.

Активы нетто выросли на 86,69% (+165,2 млрд руб.), достигнув 351,5 млрд руб. Это указывает на значительное увеличение масштаба деятельности

банка.

Чистая прибыль увеличилась в 13 раз (+1 187,7%), что является выдающимся результатом и говорит о резком повышении рентабельности.

8.

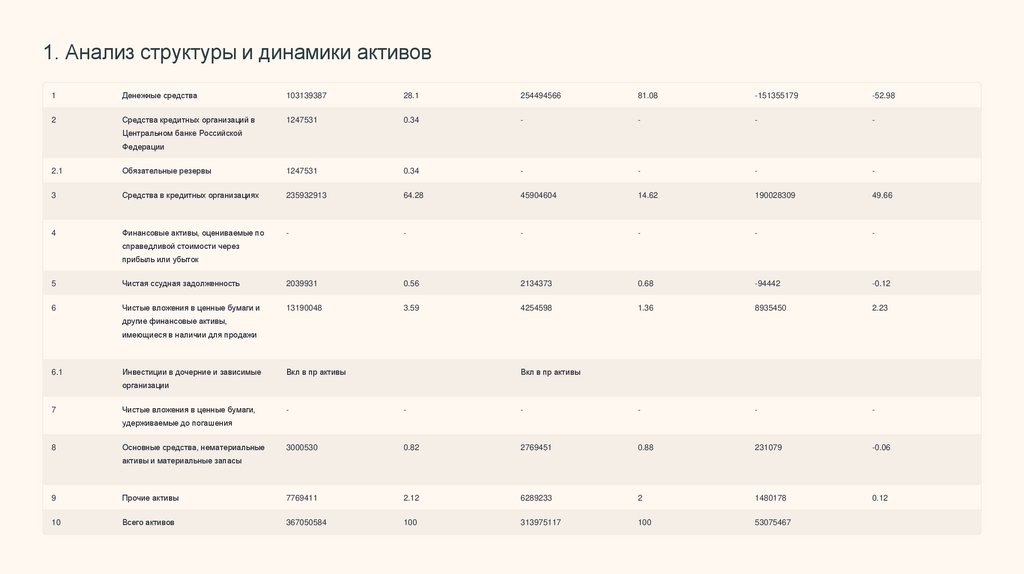

1. Анализ структуры и динамики активов1

Денежные средства

103139387

28.1

254494566

81.08

-151355179

-52.98

2

Средства кредитных организаций в

1247531

0.34

-

-

-

-

Центральном банке Российской

Федерации

2.1

Обязательные резервы

1247531

0.34

-

-

-

-

3

Средства в кредитных организациях

235932913

64.28

45904604

14.62

190028309

49.66

4

Финансовые активы, оцениваемые по

-

-

-

-

-

-

справедливой стоимости через

прибыль или убыток

5

Чистая ссудная задолженность

2039931

0.56

2134373

0.68

-94442

-0.12

6

Чистые вложения в ценные бумаги и

13190048

3.59

4254598

1.36

8935450

2.23

другие финансовые активы,

имеющиеся в наличии для продажи

6.1

Инвестиции в дочерние и зависимые

Вкл в пр активы

Вкл в пр активы

организации

7

Чистые вложения в ценные бумаги,

-

-

-

-

-

-

3000530

0.82

2769451

0.88

231079

-0.06

0.12

удерживаемые до погашения

8

Основные средства, нематериальные

активы и материальные запасы

9

Прочие активы

7769411

2.12

6289233

2

1480178

10

Всего активов

367050584

100

313975117

100

53075467

9.

Прогнозные выводы по анализу активов (на основе трендов):Экспансионистская стратегия

Прогнозируется продолжение высоких темпов роста совокупных активов (на 25-35% в год), что связано с активной поддержкой со стороны ВТБ и растущим спросом

на цифровые решения для МСБ.

Ключевой драйвер — кредитование

Доля и объем чистой ссудной задолженности останутся основным элементом активов (>70%). Банк будет наращивать кредитный портфель опережающими темпами

за счет запуска новых кредитных продуктов (например, под реверсивный факторинг, ESG-финансирование).

Инвестиции в технологии

Существенный рост статьи «Основные средства и НМА» будет связан с дальнейшими инвестициями в IT-инфраструктуру, разработку ПО, кибербезопасность и

приобретение новых технологических решений для экосистемы.

Оптимизация структуры

Возможно небольшое снижение доли низкодоходных ликвидных активов (денежные средства, корсчета) в пользу доходообразующих (кредиты, инвестиции). Доля

ценных бумаг может оставаться стабильной, выполняя регуляторные и ликвидные функции.

Риски

Основной риск — концентрация на одном сегменте (МСБ), чувствительном к экономической конъюнктуре. Динамика будет зависеть от государственных программ

поддержки МСП.