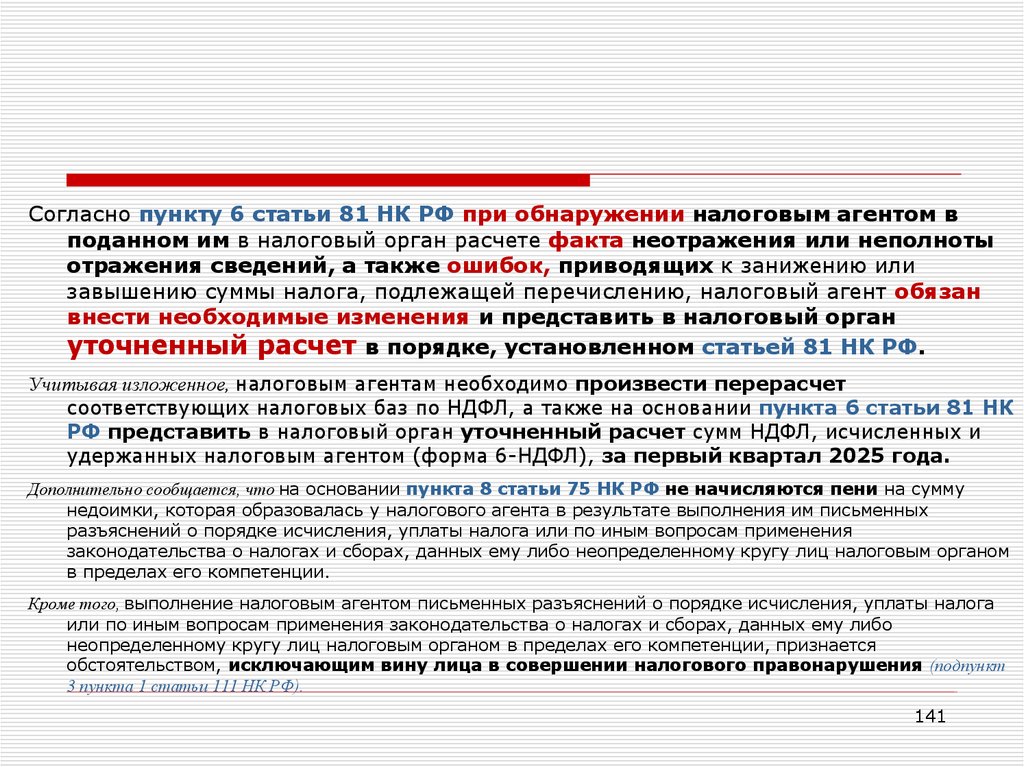

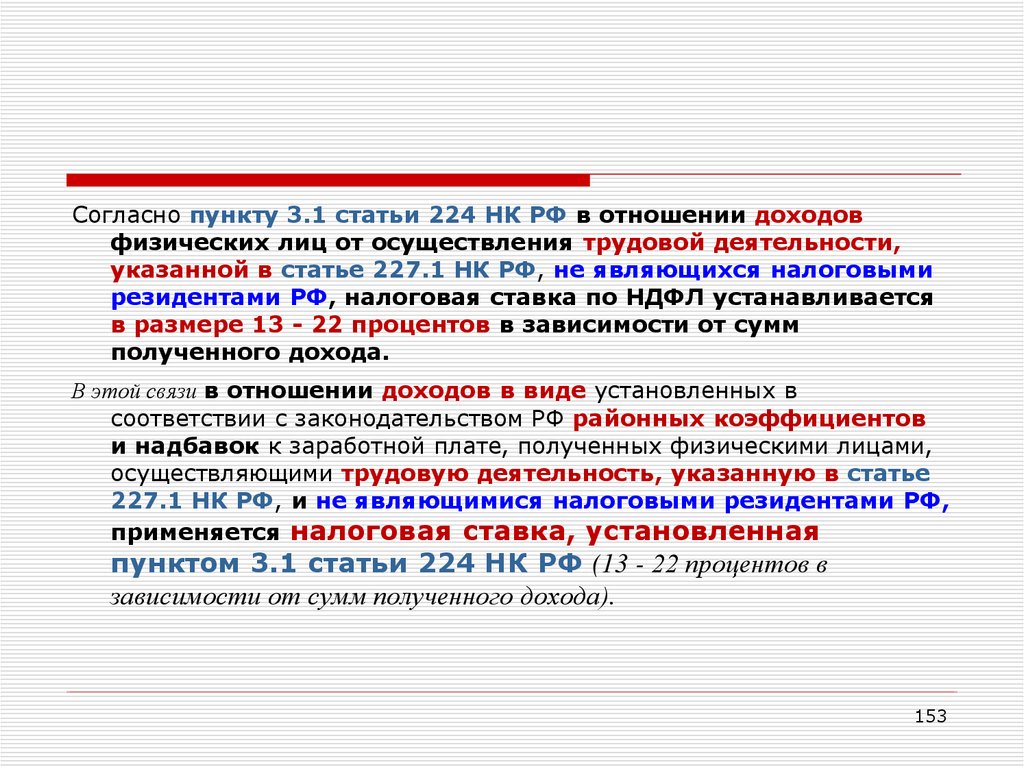

уведомления об исчисленных суммах обязательных платежей не образует")

на обязательное социальное")

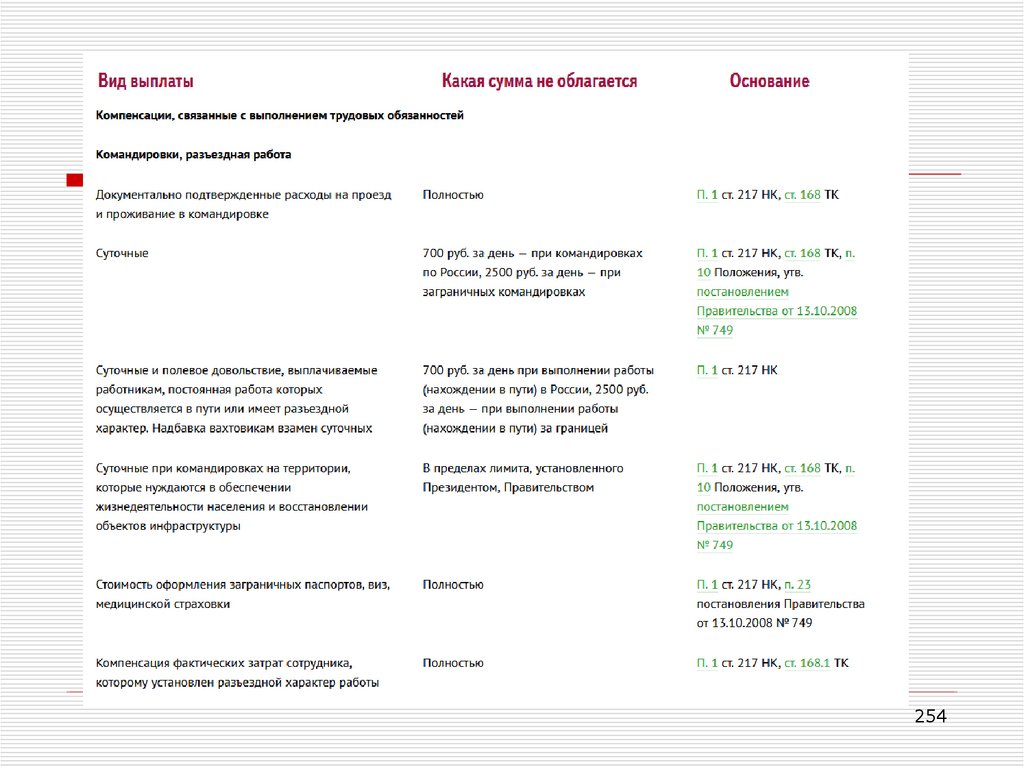

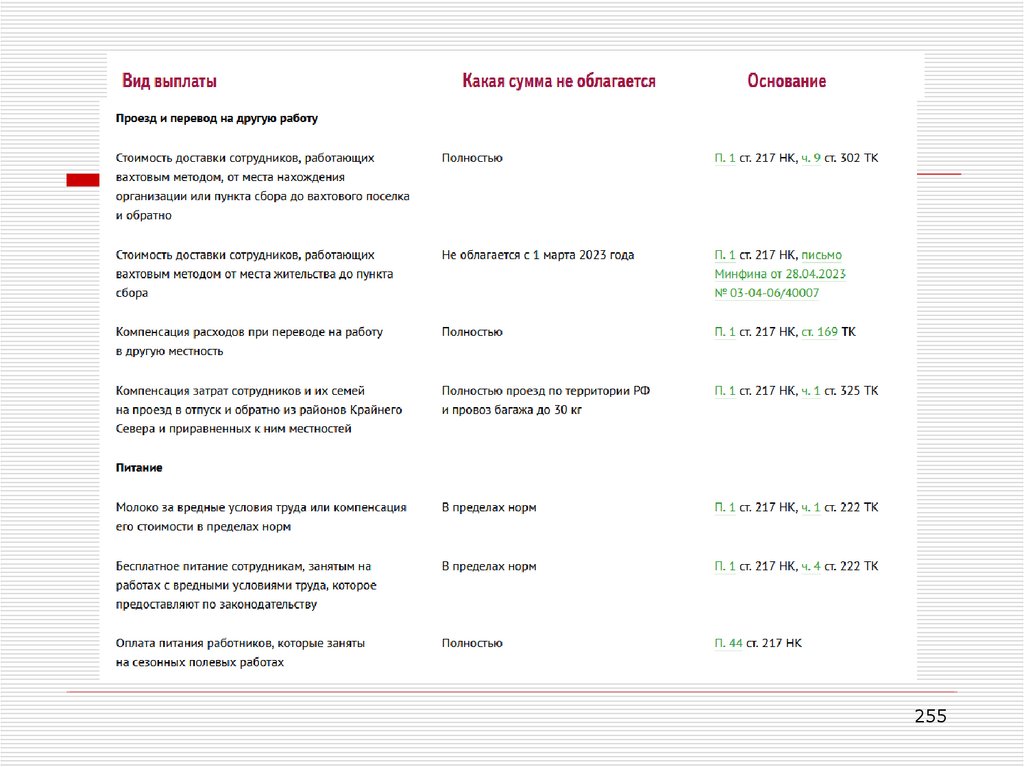

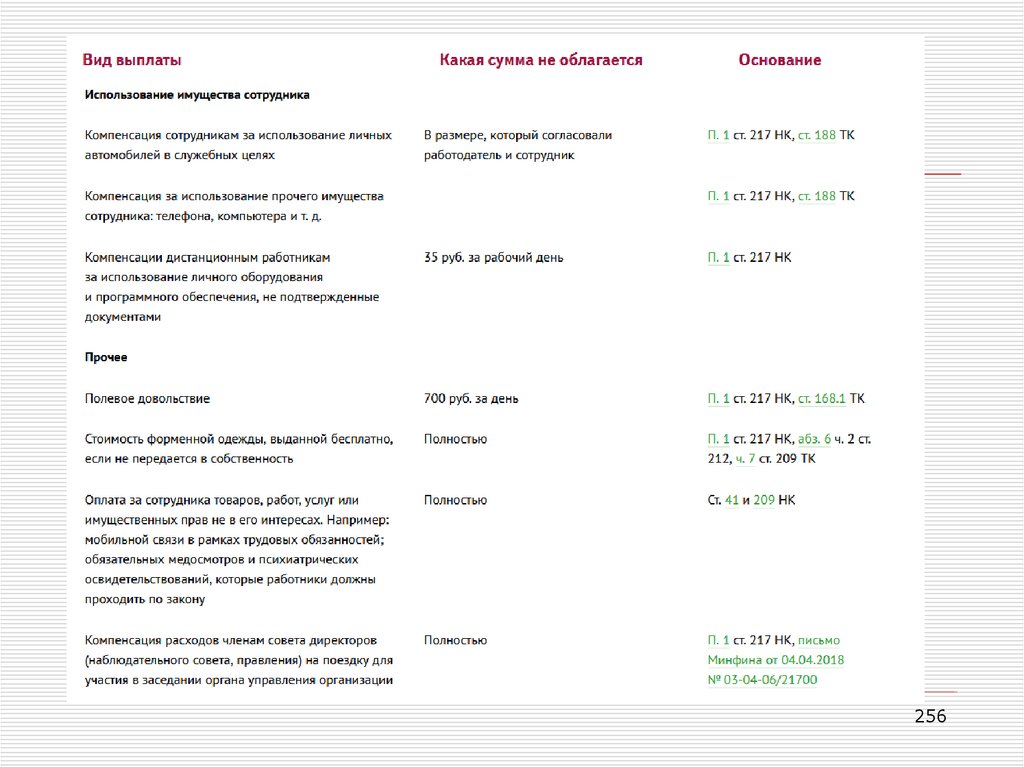

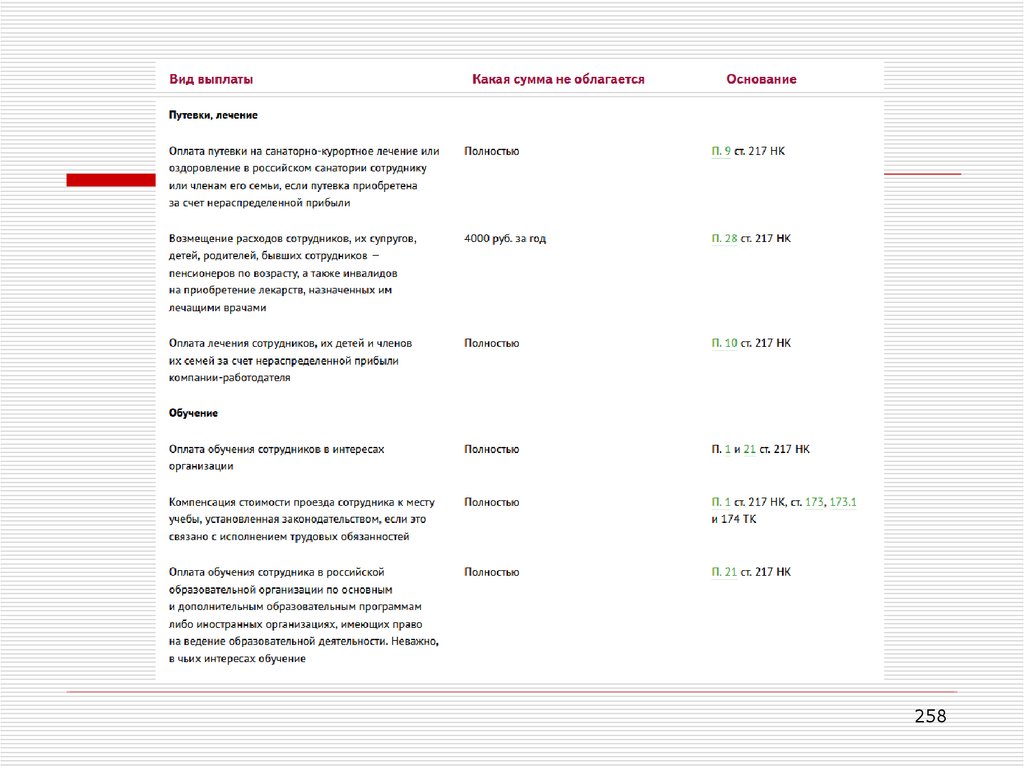

которых не подлежат налогообложению НДФЛ")

продлены сроки уплаты налогов и страховых взносов для предприятий угольной отрасли")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

")

от организации и возврате его")

жилых помещений иногородним работникам")

денежных средств в рамках ЕНС, о порядке получения вычетов по НДФЛ, а также об основаниях для")

в")

finance

financeSimilar presentations:

")

")

")

НДФЛ

1.

НДФЛ1

2.

ПРОЕКТЫ2

2

3. Сотрудниц с детьми, возможно, освободят от НДФЛ

Сотрудниц с детьми, возможно,освободят от НДФЛ

Расскажите сотрудницам, что их могут освободить от НДФЛ.

Законопроект с такими поправками внесли в Госдуму. Если

поправки примут, то женщин, которые усыновят или родят

первого ребенка, освободят от налога до достижения

ими 30 лет. При этом размер доходов такой женщины

должен быть не больше трех МРОТ.

За рождение или усыновление второго ребенка предлагают

освобождать от НДФЛ на постоянной основе при

условии, что зарплата женщины не превышает

четырех МРОТ (проект № 887866-8 →sozd.duma.gov.ru).

3

4. В Госдуме предлагают взимать НДФЛ по месту регистрации налогоплательщика

Разработчики проекта считают, что активная межрегиональная миграцияработников приводит к нехватке средств в региональных бюджетах. Проект

федерального закона1 предлагает изменить порядок взимания НДФЛ.

Инициатива включает, в том числе, взимание НДФЛ по месту регистрации

налогоплательщика.

Согласно п. 7 ст. 226 НК РФ сумма налога, которую налоговый агент начисляет и

удерживает у налогоплательщика, перечисляется по месту учета этого

налогового агента. Основная причина предложенных изменений – потери регионов с

высокой межрегиональной трудовой миграцией. В текущей системе налог удерживается по

месту учета налогового агента, что приводит к недостатку средств в регионах, где реальные

налогоплательщики проживают, но работают в других областях.

Между тем, в официальном заключении Правительство РФ выразило сомнения по

поводу данной инициативы. В кабмине считают, что реализация проектируемых

законопроектом положений приведет к увеличению нагрузки на налоговых

агентов и усложнению администрирования указанного налога. К тому же

предлагаемое изменение порядка уплаты НДФЛ повлечет за собой

перераспределение доходов местных бюджетов, в том числе формирование

выпадающих доходов, что негативно повлияет на стабильность и прогнозируемость

налоговых доходов местных бюджетов в долгосрочном периоде.

4

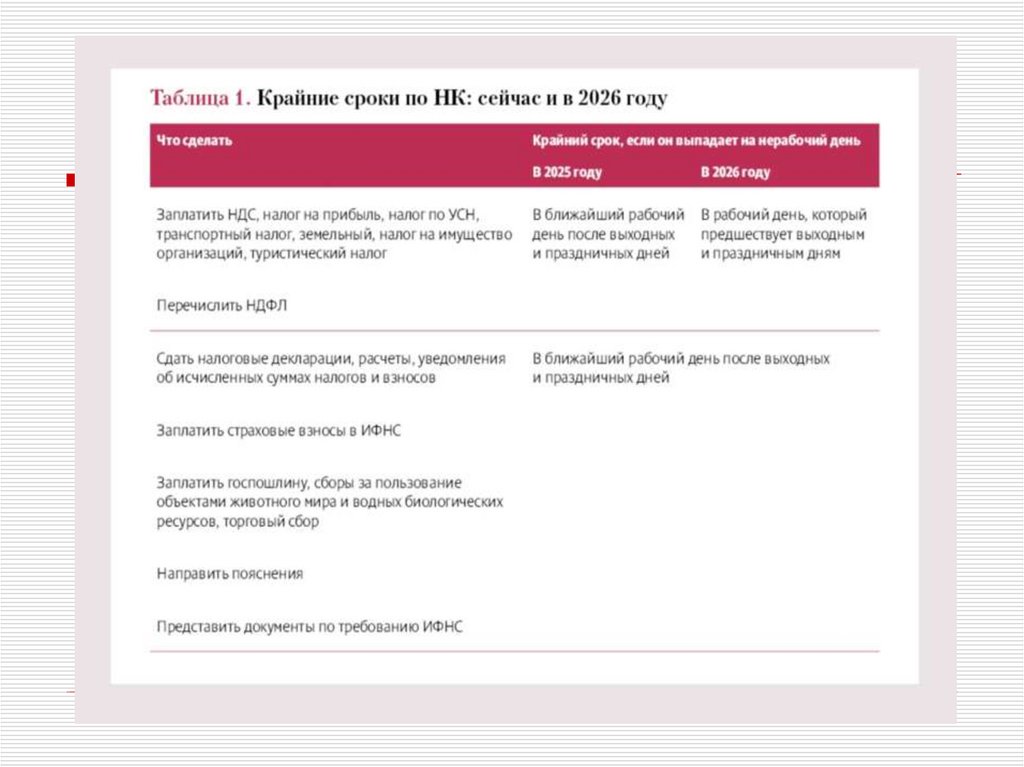

5. Проекты изменений. Сдвинут сроки уплаты налогов, но и взносы придется платить раньше

Вступит в силу: с 1 января 2026 годаУ организаций будет меньше времени, чтобы заплатить налоги и авансовые платежи

по ним. Речь идет о ситуациях, когда крайний срок уплаты выпадает на выходной

или праздничный день.

Сейчас дедлайн переносится на ближайший рабочий день после выходных или

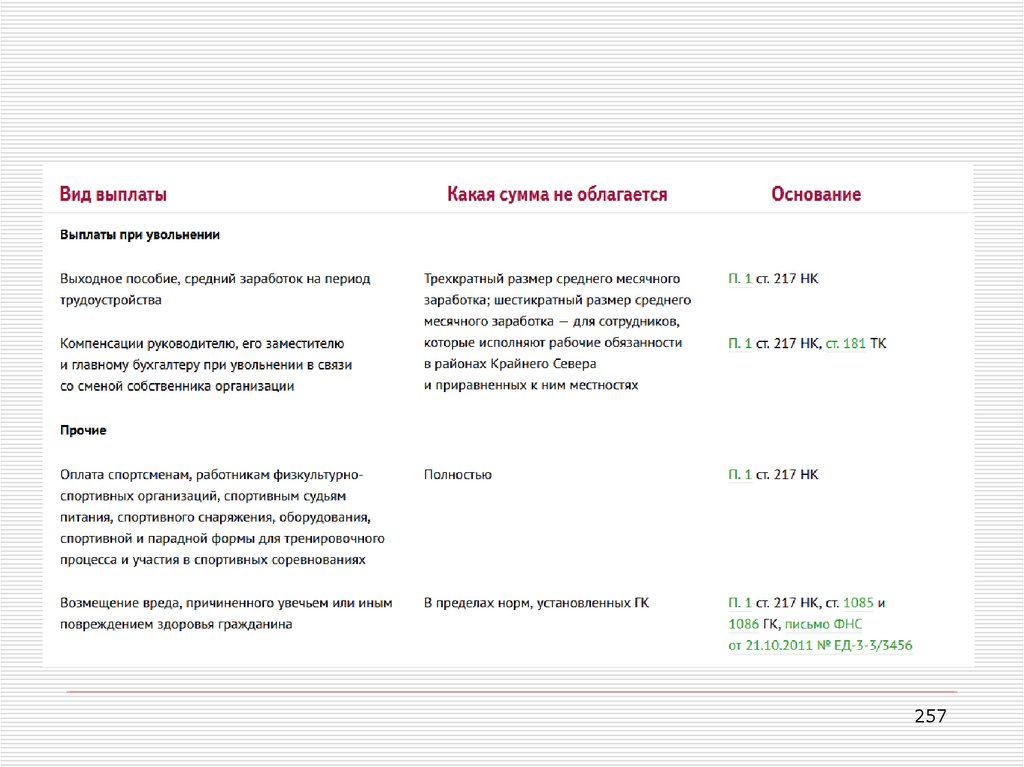

праздников. Но в будущем временной лаг станет меньше. Перечислить платеж

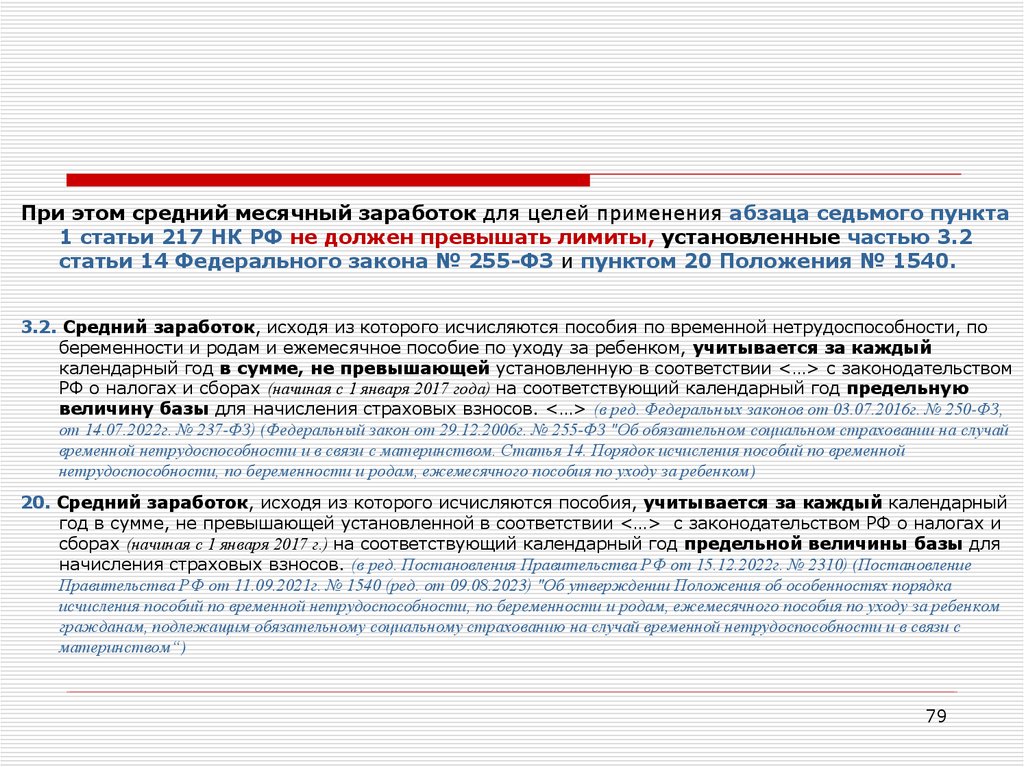

в таком случае нужно будет накануне, в рабочий день, который

предшествует выходным. Пункт 7 статьи 6.1 НК РФ дополнят новой нормой.

Законопроект с этими и другими изменениями финансовое ведомство опубликовало

на regulation.gov.ru (ID проекта 02/04/01-25/00154001).

Изменение затронет только уплату налогов. Для взносов и сборов останутся прежние

сроки. Например, крайний срок уплаты НДФЛ, удержанного за период с 1 по 22 июня, — 28 июня,

он выпадает на субботу. Поэтому компания может пополнить единый налоговый счет в ближайший

рабочий день, то есть 30 июня. Если бы новое правило действовало уже сейчас, перечислить налог

нужно было бы накануне выходных дней, то есть 27 июня. При этом крайний срок для уплаты

страховых взносов за май остается прежним — 30 июня.

Без изменений останутся также сроки для сдачи отчетности, представления пояснений

и документов. Поэтому бухгалтерам придется постоянно держать на контроле, когда

и что нужно сделать (см. таблицу).

5

6.

67.

Кроме того, неясно, как новые сроки уплаты будут коррелироватьсяс порядком распределения платежей на ЕНС — ведь страховые

взносы вместе с НДФЛ имеют приоритетную очередь. В итоге

не исключено, что на практике компаниям придется перечислять

досрочно не только налоги, но и взносы тоже.

Например, возьмем условия из предыдущего примера, но усложним его.

Компании необходимо заплатить не только НДФЛ и взносы, но и НДС.

Итак, 25 июня организация направила уведомление с суммами НДФЛ

и взносов. 27 июня она заплатила НДФЛ и НДС. А 30 июня перечислила

перечислила на единый налоговый счет взносы. По НК РФ инспекторы

сначала зачли НДФЛ и страховые взносы и только потом НДС.

Соответственно, если компания не направит всю сумму обязательных

платежей 27 июня, на НДС денег не хватит. Получится, что НДС она

заплатит с опозданием.

Сейчас компании могут отчитаться, заплатить налоги, представить

документы после выходных или праздников, если на эти дни приходится

крайний срок. Правила едины, поэтому путаницы нет и времени

на уплату больше.

7

8. Сократят количество уведомлений по НДФЛ и взносам, но не стоит спешить пользоваться этой возможностью

Сократят количество уведомленийпо НДФЛ и взносам, но не стоит спешить

пользоваться этой возможностью

Вступит в силу: через девять месяцев после официальной публикации закона

Уведомления по НДФЛ и взносам разрешат подавать авансом

с планируемыми к уплате суммами (п. 9 ст. 58 НК РФ в новой редакции). Таким

образом, впредь можно направить одно уведомление по НДФЛ на месяц, на несколько

месяцев и даже на год вперед.

Например, можно будет представить в первом месяце квартала уведомление, где

распишете суммы налога до конца квартала. Но если потом фактически исчисленный

и удержанный налог превысит заявленную в уведомлении сумму, придется

направить уточненное уведомление. Излишние суммы, указанные в уведомлениях,

которые налоговики зачтут в качестве НДФЛ или взносов, будут автоматом

возвращаться на ЕНС после сдачи РСВ и 6-НДФЛ.

Требование о разбивке налога по периодам — с 1-го по 22-е и с 23-го по 30-е (31е) остается. Поэтому, если организация решит подать уведомление по НДФЛ

авансом, ей придется подробно расписать суммы налога внутри каждого

месяца. А если у компании есть работники, которые получают в год свыше 2,4 млн

руб. или трудятся в районах Крайнего Севера или приравненных к ним местностях,

задача усложняется. Потребуется также правильно отнести суммы налога на

«прогрессивные» и «северные» КБК.

8

9.

Подавая уведомление авансом, придется все время держать в уме, что, возможно,потребуются корректировки. Кроме того, на указанную в уведомлении сумму

нужно пополнить ЕНС. Правда, делать это можно будет поэтапно. Поскольку

порядок резервирования НДФЛ и взносов для этого случая скорректируют.

Сейчас инспекторы засчитывают платеж в счет НДФЛ на следующий день

после того, как получат уведомление. По новому авансовому

уведомлению это произойдет лишь по окончании периода, а именно

в течение двух дней после его завершения или в течение трех дней после

того, как появится положительное сальдо на ЕНС.

С учетом всех нюансов видится, что наиболее востребованным вариантом станет

одно уведомление по НДФЛ и взносам в месяц. Но в любом случае применять

новые правила представления уведомлений или нет — на усмотрение

организации. Это право, а не обязанность.

В настоящее время периоды для представления уведомлений четко

регламентированы. По НДФЛ за период с 1-го по 22-е число нужно

отчитаться не позднее 25-го числа текущего месяца, заплатить 28-го числа,

за период с 23-го по 30-е (31-е) — отчитаться не позднее 3-го числа

следующего месяца, заплатить — 5-го числа следующего месяца.

9

10.

При этом подать досрочное уведомление по НДФЛ нельзя.Например, нельзя в мае представить уведомление за июнь.

В программу ФНС зашиты контрольные соотношения, которые

не позволят это сделать. Уведомление можно направить самое

раннее — в первый день периода, за который организация

отчитывается, то есть за период с 1 по 22 июня — не ранее 1 июня.

При желании организации могут представлять одно уведомление

по НДФЛ в месяц и сейчас. Для этого нужно передать его

в инспекцию с 23-го по 25-е число месяца. Это временной лаг, когда

уже можно отчитаться по налогу, удержанному с 23-го по 30-е (31е), и еще не закончился период для подачи уведомлений за период

с 1-го по 22-е число.

Также вы вправе включить в уведомление сумму взносов, исчисленных

за предыдущий месяц.

10

11. Переплачивать на ЕНС будет нельзя, но коснется это только чужих налогов

Переплачивать на ЕНС будет нельзя,но коснется это только чужих налогов

Вступит в силу: с 1 января 2026 года

Перечислять средства на ЕНС без налоговой цели запретят. Правда, пока

ограничение коснется только чужого ЕНС. Например, нельзя будет пополнить чужой

ЕНС, если у его владельца нет налоговой обязанности или она не появилась

позднее. В таком случае деньги вернутся обратно на счет в банке, с которого они

поступили. А если инспекторы провели зачет положительного сальдо ЕНС

налогоплательщика в счет предстоящих платежей третьего лица при отсутствии

налоговой обязанности, то платеж зависнет, возвращать его налоговики не будут

(ст. 79 НК РФ в новой редакции). Так инспекторы планируют бороться со схемами.

Сейчас недобросовестные компании используют ЕНС для обхода закона. Например, если

счет организации по какой-то причине заблокирован, чтобы рассчитаться

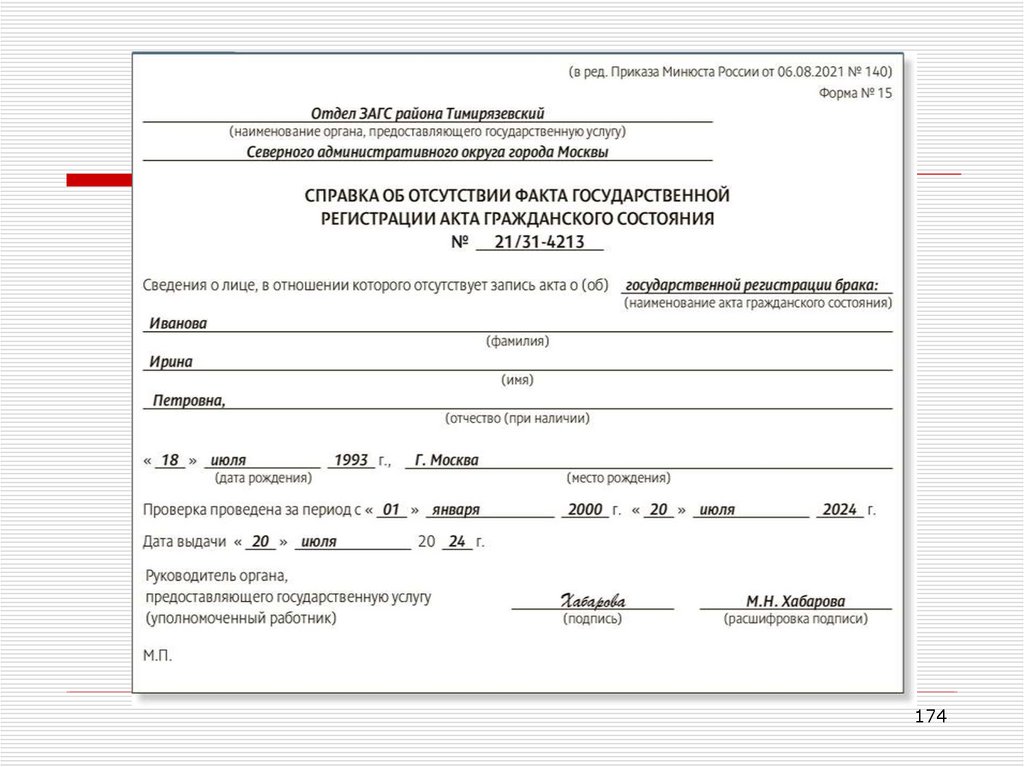

с контрагентом по договору, она может перевести деньги на его ЕНС, а затем

контрагент подаст в налоговую заявление о возврате переплаты и вернет деньги.

Но налоговики знают о такой уловке и успешно пресекают ее.

Сейчас тот, кто перечислил платеж на чужой ЕНС, вернуть свои деньги не может. Это

вправе сделать лишь сам владелец ЕНС при условии положительного сальдо единого

счета. Но инспекторы даже в этом случае могут отказать, если заподозрят, что

у перечисления денег на ЕНС была иная цель, нежели уплата налогов.

11

12.

Прежде всего налоговики тщательно проверяют заявления о возвратепереплаты с ЕНС на соответствие налоговой обязанности. Их насторожит,

если поступления гораздо больше начисленных налогов, нет

обязательств по уплате налога или деньги перечислены с расчетного

счета третьего лица. Объяснить платеж необходимостью погасить долг

перед контрагентом не получится. Как подчеркивают в УФНС, налоговые

органы «не осуществляют функции кредитных организаций по приему

и переводу денег по поручениям организаций и физлиц в счет погашения

задолженности по гражданско-правовым договорам» (сообщение УФНС

по Забайкальскому краю от 17.12.2024г.).

Отказ в возврате средств с ЕНС не означает, что ими нельзя распоряжаться.

Владелец ЕНС может постепенно засчитывать средства в счет уплаты

налогов и взносов до тех пор, пока вся сумма не спишется с ЕНС.

12

13. Запретят исправлять прошлые ошибки текущим периодом, но на практике ограничение действует уже сейчас

Запретят исправлять прошлые ошибкитекущим периодом, но на практике ограничение

действует уже сейчас

Вступит в силу: с 1 января 2026 года

Организациям, которые выявили ошибки прошлых периодов, запретят

пересчитывать базу по налогу на прибыль в текущем, если ставки

налога с тех пор стали выше. Ограничение пропишут в кодексе.

В общем случае, если вы переплатили налог на прибыль в прошлом периоде,

например не учли расходы прошлых лет, вы можете не направлять уточненную

декларацию, а исправить ошибку в текущем (п. 1 статья 54 НК РФ). Но при

корректировке в текущем отчетном или налоговом периоде переплаты,

которая возникла до 2025 года, возникнут негативные последствия для

бюджета. Дело в том, что переплата появилась при расчете налога по ставке

20 процентов. А в текущем периоде уменьшают базу, которая облагается

по ставке 25 процентов, чем некоторые компании пользуются.

Чтобы прикрыть лазейку, ситуацию урегулируют на законодательном уровне.

Исправлять прошлые ошибки текущим периодом разрешат не во

всех случаях. В частности, такой метод работы над ошибками запретят,

если ставки налога увеличились.

13

14.

Сейчас формально организации сейчас ничто не мешает пересчитать базу и налогна прибыль в текущем периоде, чтобы учесть расходы прошлого года. Запрет

появится в НК РФ только с 1 января следующего. Но велика вероятность

налоговых претензий. Инспекторы могут решить, что компания злоупотребляет

своим правом. Существенные налоговые риски подтверждают и в ФНС. Поэтому

переплату за периоды до 2025 года безопаснее исправлять уточненкой.

Ошибки за периоды до 2025 года безопаснее исправить уточненной

декларацией

«Если компания в 2024 году ошибочно не учла расходы и это привело к излишней

уплате налога на прибыль, формально она имеет право признать прошлогодние

затраты в 2025 году. Однако нужно иметь в виду, что в 2025 году повысилась

ставка по налогу на прибыль. Это значит, что расходы, в частности расходы

2024 года, выгоднее признавать в 2025 году, чем в 2024-м. Поэтому даже если

непризнание расходов 2024 года привело к излишней уплате налога, учет этих

расходов в 2025 году несет существенные налоговые риски. В связи с этим

настоятельно рекомендую учитывать ошибочно не признанные расходы путем

подачи уточненной налоговой декларации за тот период, в котором они имели

место» Андрей Коньков, заместитель начальника Управления налогообложения юридических лиц

ФНС России

14

15. Уведомления по имущественным налогам отменят, но введут квартальные сообщения с суммами от инспекторов

Вступит в силу: с 1 апреля 2027 годаС 2027 года транспортный налог, земельный и «кадастровый» налог

на имущество организаций будут считать налоговики на основании тех

сведений, что направляют им регистрационные органы — ГИБДД, Росреестр

и др. Каждый квартал инспекторы будут присылать сообщения в организации

с суммами налогов и авансовых платежей. Соответственно, уведомления

по имущественным налогам станут не нужны.

Изменят сроки уплаты имущественных налогов. За год нужно будет заплатить

не позднее 28 марта следующего года вместо 28 февраля, авансовые платежи —

не позднее 28-го числа второго месяца, следующего за истекшим отчетным

периодом (сейчас — не позднее 28-го числа месяца, следующего за отчетным кварталом). Если

потребуется перерасчет по налогу, то не позднее 28-го числа месяца, следующего

за месяцем, в котором налоговики сформируют сообщение с новой суммой

платежа.

Сейчас организации каждый квартал уведомляют налоговую об исчисленных суммах

за транспорт, землю и имущество в тех регионах, в которых установлены

авансовые платежи. Исключение составляет налог на имущество за 4-й квартал,

который считают из среднегодовой стоимости. Поскольку в этом случае инспекторы

берут сведения из декларации по налогу на имущество.

15

16.

На данный момент нет ясности, останутся ли уведомленияпо «балансовому» налогу на имущество и после 1 января

2027 года. Но сведений для расчета «балансового» налога

у инспекторов нет, а декларацию организации сдают раз в год.

Поэтому логично, если компании продолжат подавать эти

уведомления.

Чтобы снизить количество ошибок в расчете имущественных налогов,

компаниям придется чаще проводить сверку объектов

налогообложения с налоговиками и следить за актуальностью

сведений в реестрах. Сейчас достаточно провести такую сверку один

раз — в конце отчетного года или в начале следующего, пока

инспекторы не успели разослать организациям сообщения с суммами

имущественных налогов

16

17.

1718.

1819.

УВЕДОМЛЕНИЯ19

19

20. С 2025 года — новые КС по уведомлениям. Из‑за каких ошибок откажут в приеме

С 2025 года — новые КС по уведомлениям.Из-за каких ошибок откажут в приеме

С 1 января 2025 года вступили в силу контрольные соотношения,

утвержденные приказом ФНС России от 16.01.2024г. № ЕД-7-15/19.

До конца 2024 года действовали рекомендованные контрольные соотношения,

приведенные в письме ФНС России от 31.01.2024г. № ЕА-4-15/971. Об этом

напомнила налоговая служба (информация ФНС от 18.09.2024г. https://www.nalog.gov.ru/).

Существенной разницы между самими контрольными точками из письма и приказа ФНС

нет. То есть, в принципе, большинство из них совпадает.

Но есть различия между юридической силой этих документов, и она имеет

принципиальное значение для применения норм НК РФ. А именно: если инспекторы

обнаружат несоответствие показателей в уведомлении контрольным

соотношениям, такие уведомления считаются непредставленными

полностью или частично (п. 9 ст. 58 НК РФ, см. таблицу ниже). Но в этой норме речь идет

именно о тех контрольных соотношениях, которые утверждает ФНС своим приказом

(п. 9 ст. 58 НК РФ).

Формально получается, что, если вы нарушили контрольные соотношения, которые рекомендованы

письмом, а не утверждены приказом, забраковать их инспекторы не вправе. То есть до 1 января

2025 года налоговики должны были принимать уведомления даже с ошибками. На практике при

расхождениях налоговики пока лишь просили уточнить данные.

20

21.

С 2025 года ситуация изменилась, поскольку с 1 января 2025 года проверяющие уже окончательно перешлина соотношения, которые утверждены приказом от 16.01.2024г. № ЕД-7-15/19. Соответственно, уведомления

с нарушенными контрольными соотношениями будут браковать.

Порядок стал таким. Обнаружив несоответствие КС, инспекторы будут считать такие

уведомления непредставленными — полностью или частично (п. 9 ст. 58 НК РФ, см.

таблицу ниже). Они уведомят об ошибке через спецоператора или в личном

кабинете на сайте ФНС не позднее следующего дня после того, как

получат ваше уведомление. Если документ вы отправляли на бумаге, налоговики

сообщат об ошибках заказным письмом. Срок — не позднее 10 рабочих дней после

того, как отправите уведомление (п. 6 ст. 6.1 и п. 9 ст. 58 НК РФ).

Приказ содержит 86 контрольных соотношений, сгруппированных по видам ошибок. Из него, в частности, можно

узнать, какие значения соотношений говорят о том, что: указан некорректный КБК, КБК не соответствует коду

отчетного (налогового) периода, уведомление сдано раньше срока, неверно заполнен год, код ОКТМО не найден

в классификаторе, неверно указан КПП и проч.

Уведомление об исчисленном НДФЛ с 2025 года: ФНС доработала контрольные соотношения. Чтобы

снизить административную нагрузку налогоплательщиков и уменьшить ошибочные начисления по

уведомлениям об исчисленных налогах в части НДФЛ, налоговики направили доработанные контрольные

соотношения. Их надо применять до того, как скорректируют действующие контрольные соотношения,

которые ввели с 1 января 2025 года. Дополнения потребовались из-за новых КБК по НДФЛ. Таблицу

соответствия КБК и отчетных периодов также дополнили новыми кодами по НДФЛ. Письмо ФНС России

от 17.01.2025г. № ЕА-4-15/354@

21

22. Таблица. Когда в приеме уведомления откажут полностью или частично

Таблица. Когда в приеме уведомленияоткажут полностью или частично

22

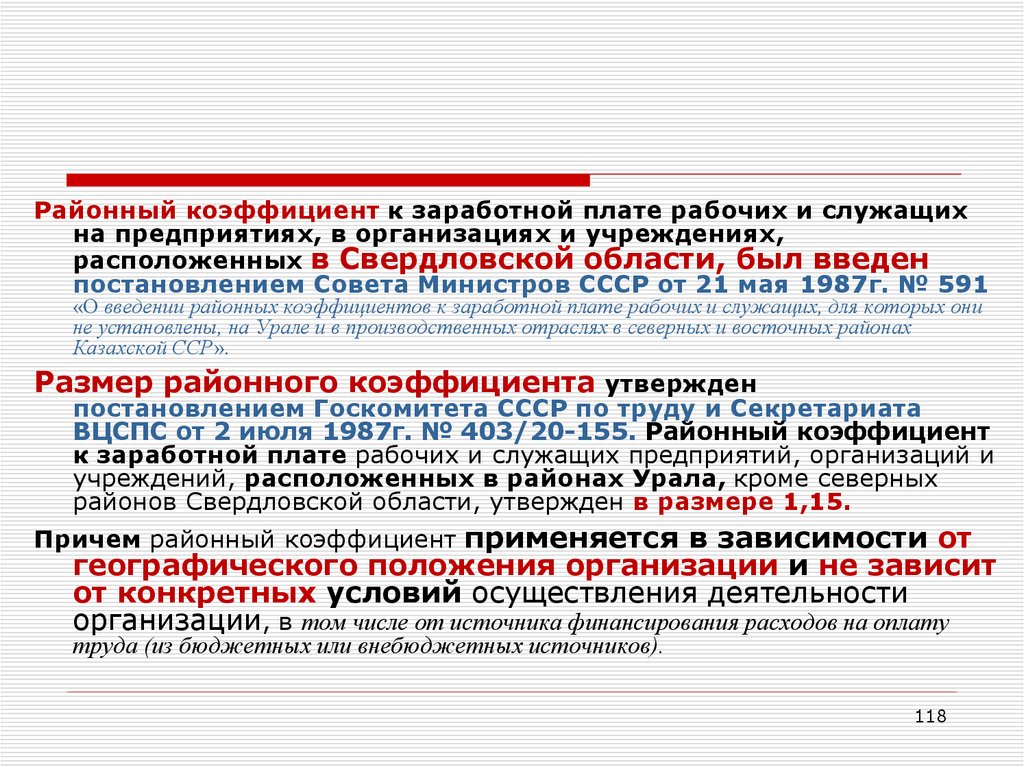

23. О заполнении расчета по форме 6-НДФЛ и уведомления об исчисленных суммах НДФЛ в части районных коэффициентов и процентных

надбавок к доходам дистанционныхработников, являющихся резидентами РФ

Письмо ФНС России от 23 апреля 2025г. № БС-4-11/4136

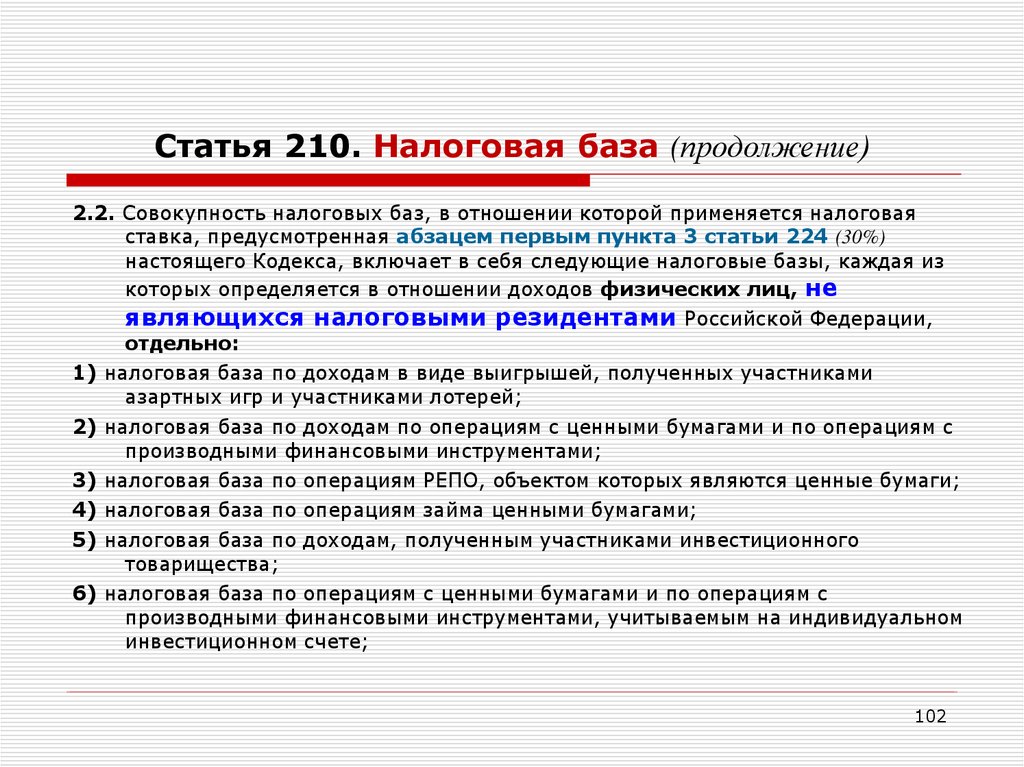

В соответствии с пунктом 6.2 статьи 210 НК РФ налоговая база по НДФЛ, в

отношении которой применяется налоговая ставка, предусмотренная пунктом

1.2 статьи 224 НК РФ, определяется по доходам в виде оплаты труда

(денежного довольствия, денежного содержания), получаемой (получаемого) лицами,

работающими (служащими) в районах Крайнего Севера, приравненных к ним

местностях, других местностях (районах) с неблагоприятными (особыми)

климатическими или экологическими условиями, в части, относящейся к

установленным в соответствии с законодательством РФ районным

коэффициентам к заработной плате (денежному довольствию, денежному содержанию)

за работу (службу) в данных районах или местностях и процентным надбавкам к

заработной плате (денежному довольствию, денежному содержанию) за работу (службу) в

данных районах или местностях.

Пункт 6.2 статьи 210 НК РФ применяется к установленным в соответствии с

законодательством РФ районным коэффициентам и надбавкам к заработной

плате (денежному довольствию, денежному содержанию), при условии, что

соответствующие доходы выплачиваются в связи с работой (службой) в районах

Крайнего Севера, приравненных к ним местностях, других местностях (районах) с

неблагоприятными (особыми) климатическими или экологическими условиями

23

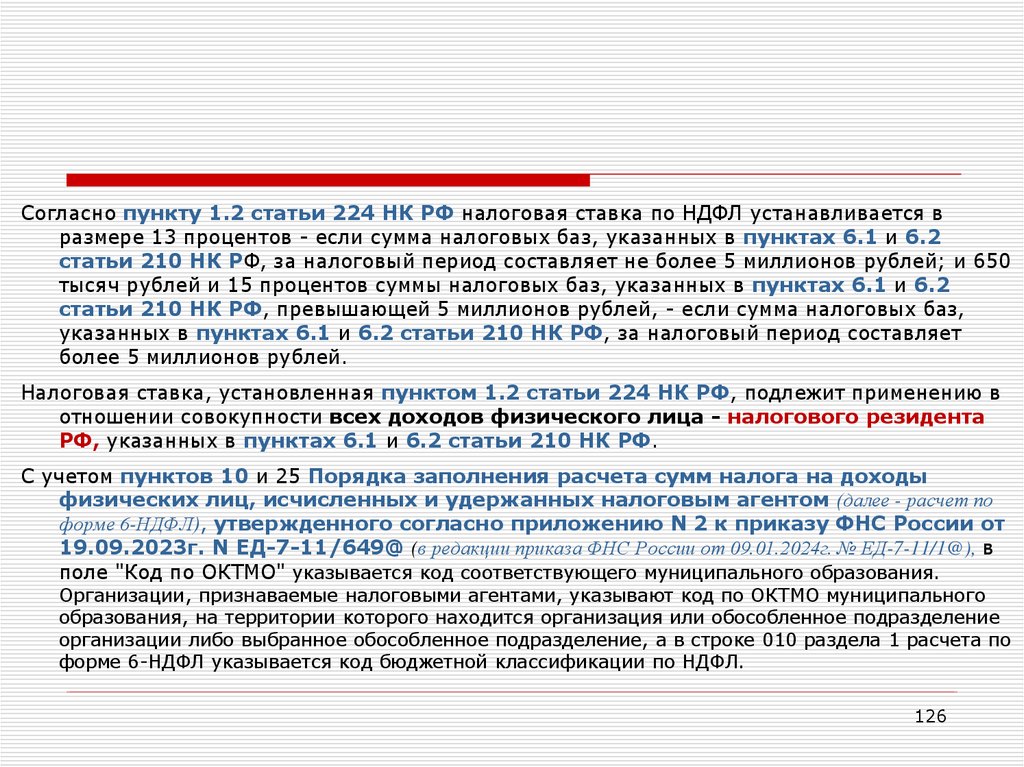

24.

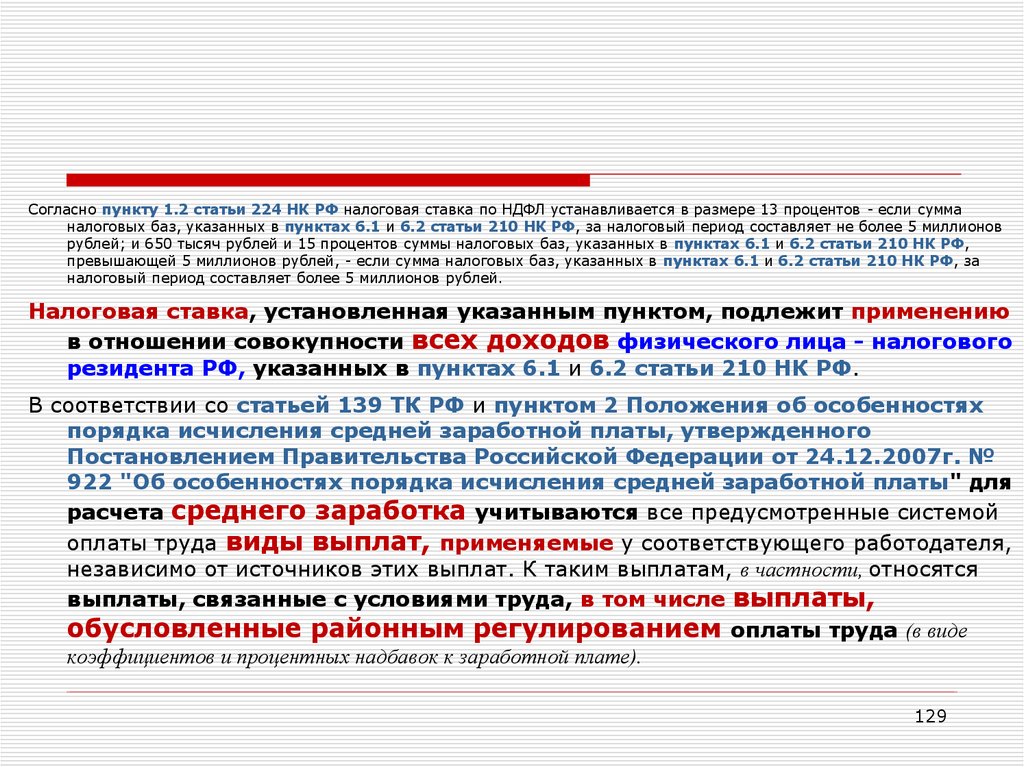

Согласно пункту 1.2 статьи 224 НК РФ налоговая ставка по НДФЛ устанавливается вразмере 13 процентов - если сумма налоговых баз, указанных в пунктах 6.1 и 6.2 статьи

210 Кодекса, за налоговый период составляет не более 5 миллионов рублей; и 650

тысяч рублей и 15 процентов суммы налоговых баз, указанных в пунктах 6.1 и 6.2

статьи 210 НК РФ, превышающей 5 миллионов рублей, - если сумма налоговых баз,

указанных в пунктах 6.1 и 6.2 статьи 210 НК РФ, за налоговый период составляет

более 5 миллионов рублей.

Налоговая ставка, установленная пунктом 1.2 статьи 224 НК РФ, подлежит применению в

отношении совокупности всех доходов физического лица - налогового резидента РФ,

указанных в пунктах 6.1 и 6.2 статьи 210 НК РФ.

С учетом пунктов 10 и 25 Порядка заполнения расчета сумм НДФЛ, исчисленных и

удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), утвержденного

согласно приложению N 2 к приказу ФНС России от 19.09.2023г. № ЕД-711/649@, в поле "Код по ОКТМО" указывается код соответствующего муниципального

образования. Организации, признаваемые налоговыми агентами, указывают код по

ОКТМО муниципального образования, на территории которого находится организация

или обособленное подразделение организации либо выбранное обособленное

подразделение, а в строке 010 раздела 1 расчета по форме 6-НДФЛ указывается код

бюджетной классификации по НДФЛ.

24

25.

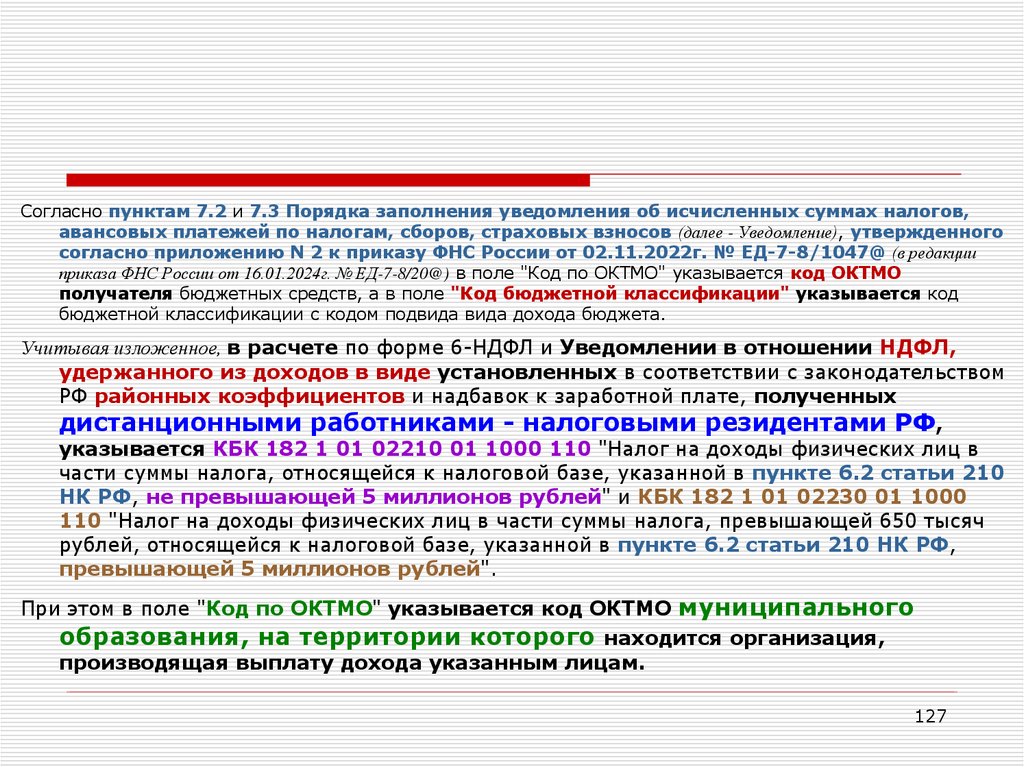

Согласно пунктам 7.2 и 7.3 Порядка заполнения уведомления об исчисленныхсуммах налогов, авансовых платежей по налогам, сборов, страховых

взносов (далее - Уведомление), утвержденного согласно приложению N 2 к приказу

ФНС России от 02.11.2022г. № ЕД-7-8/1047@, в поле "Код по ОКТМО"

указывается код ОКТМО получателя бюджетных средств, а в поле "Код бюджетной

классификации" указывается код бюджетной классификации с кодом подвида вида

дохода бюджета.

Учитывая изложенное, в расчете по форме 6-НДФЛ и Уведомлении в отношении НДФЛ,

удержанного из доходов в виде установленных в соответствии с законодательством

РФ районных коэффициентов и надбавок к заработной плате, полученных

дистанционными работниками - налоговыми резидентами РФ, указывается КБК 182 1

01 02210 01 1000 110 "Налог на доходы физических лиц в части суммы налога,

относящейся к налоговой базе, указанной в пункте 6.2 статьи 210 НК РФ, не

превышающей 5 миллионов рублей" и КБК 182 1 01 02230 01 1000 110 "Налог на

доходы физических лиц в части суммы налога, превышающей 650 тысяч рублей,

относящейся к налоговой базе, указанной в пункте 6.2 статьи 210 НК РФ,

превышающей 5 миллионов рублей". При этом в поле "Код по ОКТМО" указывается

код ОКТМО муниципального образования, на территории которого находится

организация, производящая выплату дохода указанным лицам.

25

26. ФНС: непредставление (несвоевременное представление) уведомления об исчисленных суммах обязательных платежей не образует

состава налогового правонарушенияПисьмо ФНС России от 28 декабря 2024г. № БВ-4-7/14776

В соответствии с пунктом 9 статьи 58 НК РФ если законодательством о налогах и

сборах предусмотрена уплата (перечисление) налогов (авансовых платежей по налогам, сборов,

страховых взносов) до представления соответствующей налоговой декларации (расчета)

либо если обязанность по представлению налоговой декларации (расчета) не установлена

НК РФ, налогоплательщики (плательщики сборов, плательщики страховых взносов, налоговые

агенты) представляют в налоговый орган уведомление об исчисленных суммах.

Согласно подпункту 5 пункта 5 статьи 11.3 НК РФ уведомление об исчисленных

суммах обеспечивает формирование и учет на ЕНС в составе совокупной

обязанности налогоплательщика (плательщика сборов, плательщика страховых взносов,

налогового агента) соответствующего обязательства, срок исполнения которого

предшествует дате представления налоговой декларации (расчета) или направлению

налоговым органом сообщения об исчисленных суммах, если обязанность по

представлению налоговой декларации не установлена НК РФ. В свою очередь, учет

соответствующей обязанности в составе совокупной обязанности необходим

для определения принадлежности сумм денежных средств, перечисленных

и (или) признаваемых в качестве единого налогового платежа, в счет исполнения конкретной

обязанности по уплате налогов, авансовых платежей по налогам, сборов или страховых

взносов в соответствии с пунктом 8 статьи 45 НК РФ.

26

27.

Таким образом, уведомление об исчисленных суммах выполняет идентификационнуюи расчетную функции в целях индивидуализации соответствующей

обязанности в составе совокупной обязанности налогоплательщика (плательщика сборов,

плательщика страховых взносов, налогового агента) и распределения единого налогового

платежа в счет исполнения такой обязанности.

Соответственно, уведомление об исчисленных суммах в условиях обязательной уплаты всех

налогов в качестве обезличенного единого налогового платежа заменяет собой функции,

которые до внедрения институтов "единого налогового платежа" и "единого налогового счета"

выполняло соответствующее платежное поручение, фактически представляя собой

упрощенную форму распоряжения о переводе денежных средств в бюджет.

Данный вывод также подтверждается тем, что в течение 2023 года уведомление об исчисленных суммах

могло быть представлено в виде распоряжения на перевод денежных средств с заполнением всех

реквизитов, необходимых для определения соответствующей обязанности (часть 12 статьи 4 Федерального

закона от 14.07.2022 N 263-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации").

Учитывая преемственность уведомления об исчисленных суммах и платежного

поручения, сам факт непредставления или несвоевременного

представления уведомления об исчисленных суммах в отсутствие специального

указания в законе не может приводить к применению мер

ответственности.

27

28.

Так, в соответствии с ранее сложившейся судебной практикой высших судебныхинстанций неверное указание в платежных документах каких-либо реквизитов,

влекущее некорректный учет соответствующих сумм, не является основанием

считать налогоплательщика не исполнившим или ненадлежаще исполнившим

обязанность по уплате налога и не влечет применение мер ответственности

(кассационное определение Судебной коллегии по административным делам ВС РФ от 23.12.2020г. №

88-КАД20-1-К8, постановление Президиума ВАС РФ от 23.07.2013г. № 784/13). Сам факт неуплаты,

выражающийся исключительно в непредставлении платежного поручения, функции

которого в текущем регулировании выполняет уведомление об исчисленных суммах,

в отсутствие признаков занижения налоговой базы также не является основанием

для применения штрафных санкций (пункт 19 постановления Пленума Высшего Арбитражного

Суда РФ от 30.07.2013г. № 57).

Также следует принимать во внимание, что введение института уведомлений об

исчисленных суммах, замещающих платежные поручения, требующие

заполнения большого количества реквизитов, было направлено на

упрощение исполнения обязанности по уплате налогов (авансовых платежей

по налогам, страховых взносов), в связи с чем применение мер ответственности за

непредставление уведомления об исчисленных суммах противоречит

целям регулирования и назначению этого документа.

28

29.

Статья 126 НК РФ устанавливает ответственность за непредставлениеналоговому органу сведений, необходимых для осуществления налогового

контроля. В силу абзаца второго пункта 1 статьи 82 НК РФ налоговый контроль

проводится должностными лицами налоговых органов в предусмотренных НК РФ

формах в том числе посредством налоговых проверок, получения объяснений

налогоплательщиков, осмотра помещений.

Учитывая правовую природу и назначение уведомления об

исчисленных суммах, его непредставление не подпадает под

состав налогового правонарушения, предусмотренного пунктом 1 статьи

126 НК РФ. Принимая во внимание административный характер правоотношений, в

которых находятся орган и лицо, привлекаемое к различным видам юридической

ответственности, расширительное толкование норм о юридической ответственности

не допускается (определение Судебной коллегии по экономическим спорам Верховного Суда РФ от

26.12.2017г. № 304-АД17-12725).

Таким образом, в соответствии с действующим законодательством РФ о налогах и

сборах непредставление (несвоевременное представление) уведомления об

исчисленных суммах не образует состава налогового

правонарушения.

29

30. Из-за этих ошибок в уведомлениях не сойдутся платежи на ЕНС

Информация УФНС по Брянской области от 3 марта 2025г. и УФНСпо Вологодской области от 12 марта 2025г.

Налоговики назвали самые частые ошибки в уведомлениях в 2025 году

Если инспекция приняла уведомление и сразу же на входном контроле

не нашла ошибку, это не значит, что в документе все верно. Об этом

предупредили налоговики.

Реквизиты компании и обособленного подразделения.

Уведомление должна подавать головная организация по месту

своего учета. В уведомлении за обособленное подразделение

на титульном листе нужно указать ИНН и КПП головной компании,

а в разделе «Данные» — КПП и код по ОКТМО обособленного

подразделения, которое удерживало и перечисляло НДФЛ с выплат

работникам.

30

31.

Страховые взносы. Если обособленное подразделение само начисляет выплатыработникам, в уведомлениях взносы с таких выплат нужно отражать отдельно

с КПП по месту сдачи расчета по взносам за подразделение и код по ОКТМО

по месту его учета. Внимательно нужно проверять КБК в уведомлениях на

взносы по дополнительным тарифам.

КБК. Налоговики просят отслеживать, чтобы в уведомлениях стояли верные КБК

по НДФЛ с северных выплат. Если эти КБК не выделили, подайте уточненные

уведомления и укажите НДФЛ, исчисленный:

с доходов без учета районных коэффициентов и процентных надбавок;

с сумм РК и СН.

Коды периодов. По НДФЛ подают два уведомления в месяц, по взносам одно.

При этом коды периодов могут совпадать, а коды месяцев по срокам уплаты

нет. Чтобы проверить правильность заполнения, используйте контрольные

соотношения, которые действуют с 1 января (приказ ФНС от 16.01.2024г. № ЕД-715/19).

В части НДФЛ применяйте доработанные КС из письма ФНС от 17.01.2025 №

ЕА-4-15/354. Ими можно пользоваться до того, как поправки внесут

в приказ.

31

32. Подача уведомления после деклараций или расчетов — самая частая ошибка

Представление уведомлений после отчетности по соответствующему налогуи сроку уплаты — самая распространенная ошибка, которую назвали налоговики

(информация ФНС от 18.09.2024г. https://www.nalog.gov.ru/).

То есть на практике может происходить следующее. Бухгалтер сдал отчетность

по соответствующему налогу или взносу (например, расчет по страховым взносам за девять

месяцев). После этого обнаружил, что уведомление за какой-то из месяцев в рамках

этого отчетного периода (например, в сентябре за август) не было подано либо было

подано с ошибкой. Бухгалтер «досдает» уведомление за август. Причем делает это

уже в октябре, когда наступил срок сдачи расчета по страховым взносам за девять

месяцев.

Другая ситуация — представив расчет по страховым взносам за девять месяцев,

бухгалтер сдал еще и уведомление по взносам за сентябрь. Но уведомления

по взносам за последние месяцы каждого квартала (март, июнь, сентябрь, декабрь)

сдавать не нужно. То есть в уведомления за эти месяцы взносы не включают. Ведь

сроки сдачи уведомлений за март, июнь, сентябрь, декабрь совпадают со сроками

представления ежеквартальной отчетности по взносам (25 апреля, 25 июля, 25 октября, 25

января следующего года). Исключение — если вы хотите заплатить страховые взносы

досрочно. Например, в декабре за декабрь. Тогда нужно подать уведомление для

досрочного зачета единого налогового платежа.

32

33. ФНС разъяснила, сдавать ли нулевые уведомления по НДФЛ

ФНС разъяснила,сдавать ли нулевые уведомления по НДФЛ

Письмо ФНС России от 26 августа 2024г. № КЧ-2-8/12091

Если налог на доходы физлиц к уплате по итогам отчетного

периода не начисляли, то и уведомление

не требуется.

Уведомлять об исчисленной сумме налога нужно в случае, если

налоговый агент платит налог до сдачи декларации или

отчетность не предусмотрена вовсе. На основании этих сведений

инспекторы распределят платеж в счет исполнения обязанности

по уплате НДФЛ. Когда сумма налога к уплате равна 0,

то и уведомление подавать не нужно.

33

34.

ЗАКОНОДАТЕЛЬСТВО34

34

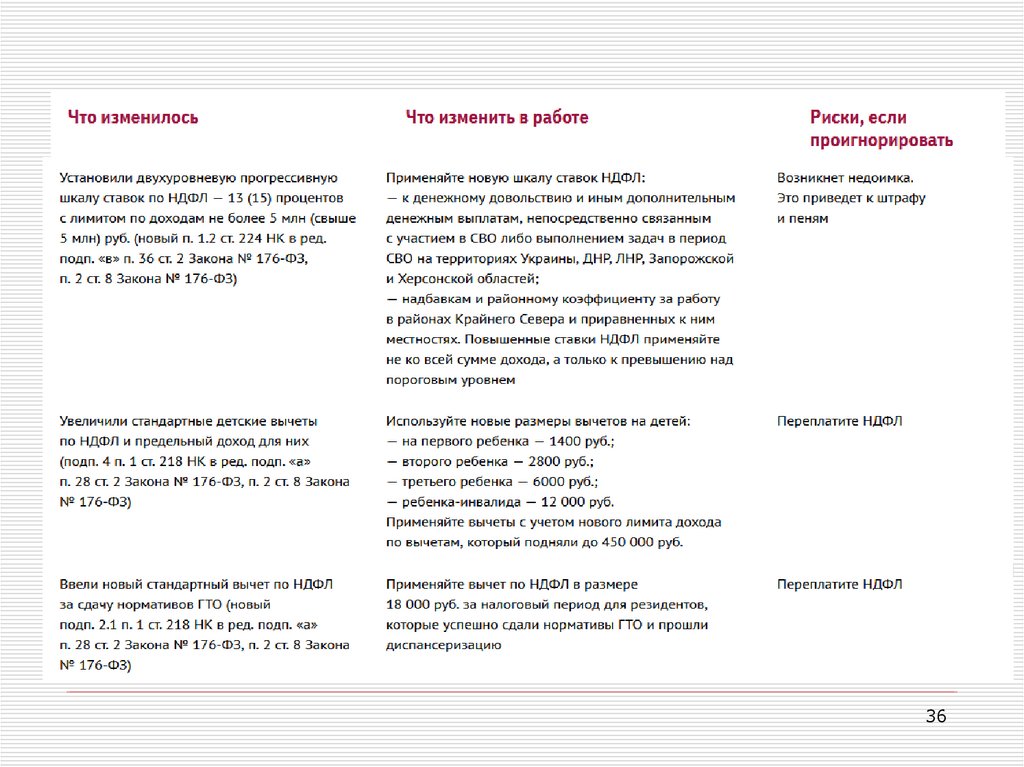

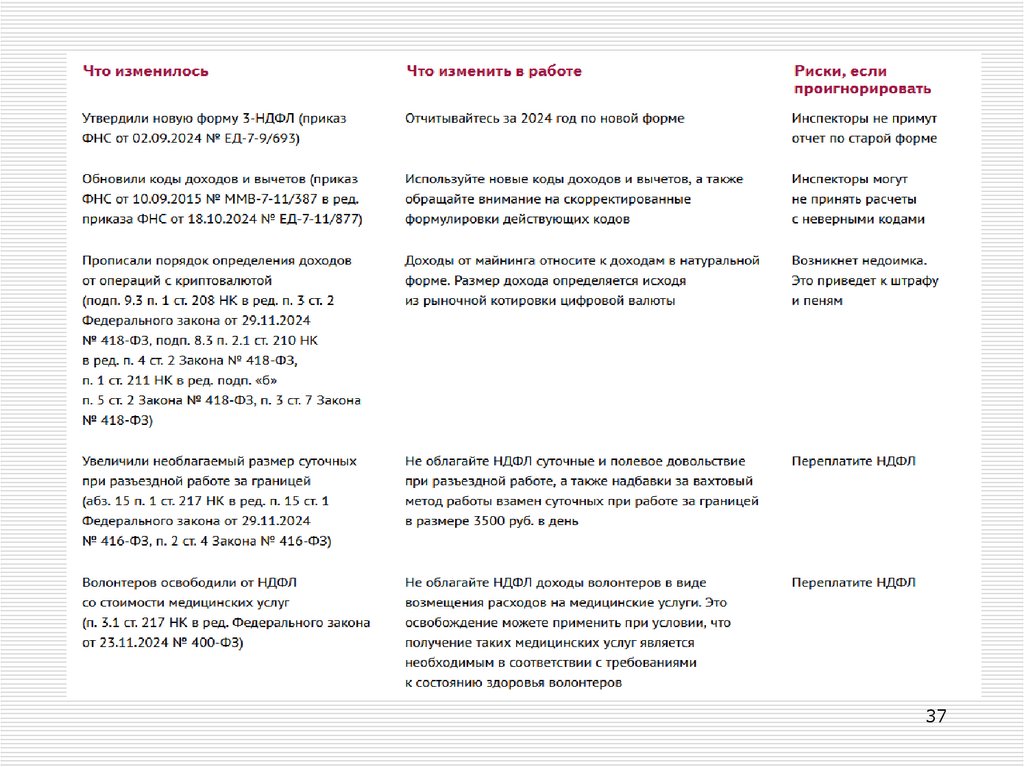

35. Главные изменения с 1 января 2025 года

Главные измененияс 1 января 2025 года

35

36.

3637.

3738.

3839.

3940.

4041.

4142. В платежных поручениях на уплату налогов изменено наименование банка-получателя

С 27 октября 2025 года в реквизитах платёжных поручений на уплату налогов,сборов и иных обязательных платежей, администрируемых налоговыми органами,

изменено наименование банка-получателя средств. Это связано с

изменением наименования подразделения Банка России, осуществляющего функции расчётного и

кассового обслуживания.При перечислении налогов, сборов и иных обязательных платежей, администрируемых

налоговыми органами в бюджетную систему РФ, необходимо указывать следующие реквизиты:

Получатель: Казначейство России (ФНС России);

ИНН получателя: 7727406020;

КПП получателя: 770801001;

Наименование банка получателя средств: ОКЦ № 7 ГУ Банка России по ЦФО//УФК по

Тульской области, г. Тула;

БИК банка получателя средств: 017003983;

Номер счета банка получателя средств: 40102810445370000059;

Номер казначейского счета: 03100643000000018500.

Новые реквизиты Казначейство довело письмом от 10.10.2025г. № 07-04-05/03-29299. Как следует из письма,

платежки с неактуальным наименованием банка получателя пока будут проходить, но позже их начнут

блокировать. Дату казначейство не называет, поэтому безопаснее изменить реквизиты в программе уже сейчас

42

43. C 27 октября 2025г. изменяются реквизиты для уплаты страховых взносов (штрафов, пени, процентов) на обязательное социальное

C 27 октября 2025г. изменяются реквизиты для уплатыстраховых взносов (штрафов, пени, процентов) на обязательное

социальное страхование от несчастных случаев на

производстве и профессиональных заболеваний

В поле (104) платежного поручения проставляется код классификации доходов бюджета: 797 1 02 12000

06 1000 160 - страховые взносы, 797 1 02 12000 06 2100 160 – пени, 797 1 02 12000 06 3000 160 –

штрафы, 797 1 02 12000 06 2200 160 – проценты

43

44. Поменяли структуру ИНН: код инспекции заменят на секретный индекс

Поменяли структуру ИНН:код инспекции заменят на секретный индекс

Приказ ФНС России от 26 июня 2025г. № ЕД-7-14/559 «Об утверждении Порядка и

условий присвоения, применения, а также изменения идентификационного

номера налогоплательщика» (с 1 января 2026г.)

Организации и физические лица станут получать ИНН по новым правилам. Изменится

структура номера: в нем больше не будет кода инспекции. В правилах не сказано, что кто-либо

должен заново получать ИНН, старые реквизиты продолжат действовать.

Структура ИНН. По ИНН компании больше нельзя будет определить ее «родную» инспекцию.

Цифры ИНН поменяют значение. Сейчас первые четыре цифры — это код инспекции. Из них

первые две обозначают регион. Например, если ИНН контрагента начинается с 6686, то понятно,

что его присвоила 32-я екатеринбургская налоговая. С 2026 года первые две цифры ИНН попрежнему будут означать регион, а вот следующие две — некий «индекс, определяемый ФНС».

Как именно его будут определять — в приказе не расшифровывается.

Еще одно изменение касается КПП. Сейчас ИНН и КПП считаются разными кодами. С 2026го ИНН — это цифровой код, который включает КПП, написанный через «/».

Инспекция, где физическое лицо получает ИНН. Сейчас «физику» присваивает ИНН инспекция,

которая впервые ставит его на учет по месту жительства, месту пребывания или местонахождению

имущества. С 2026 года появятся еще два варианта. Иностранец сможет получить ИНН в инспекции

по местонахождению организации — источника дохода. А «физик», у которого нет места жительства,

места пребывания или имущества, вправе обратиться в любую инспекцию по своему выбору.

44

45. Обновлена форма 3-НДФЛ

Приказ ФНС России от 20 октября 2025г. № ЕД-7-11/913@"Об утверждении формы налоговой декларации по

налогу на доходы физических лиц (форма 3-НДФЛ),

порядка ее заполнения, а также формата

представления налоговой декларации по налогу на

доходы физически лиц в электронной форме"

ФНС обновила форму и формат 3-НДФЛ. Это связано с

введением новой шкалы НДФЛ и вычетов на долгосрочные

сбережения.

Приказ вступает в силу через 2 месяца после официального

опубликования, но не ранее 1 января 2026 г. и применяется

с декларации за 2025 г.

45

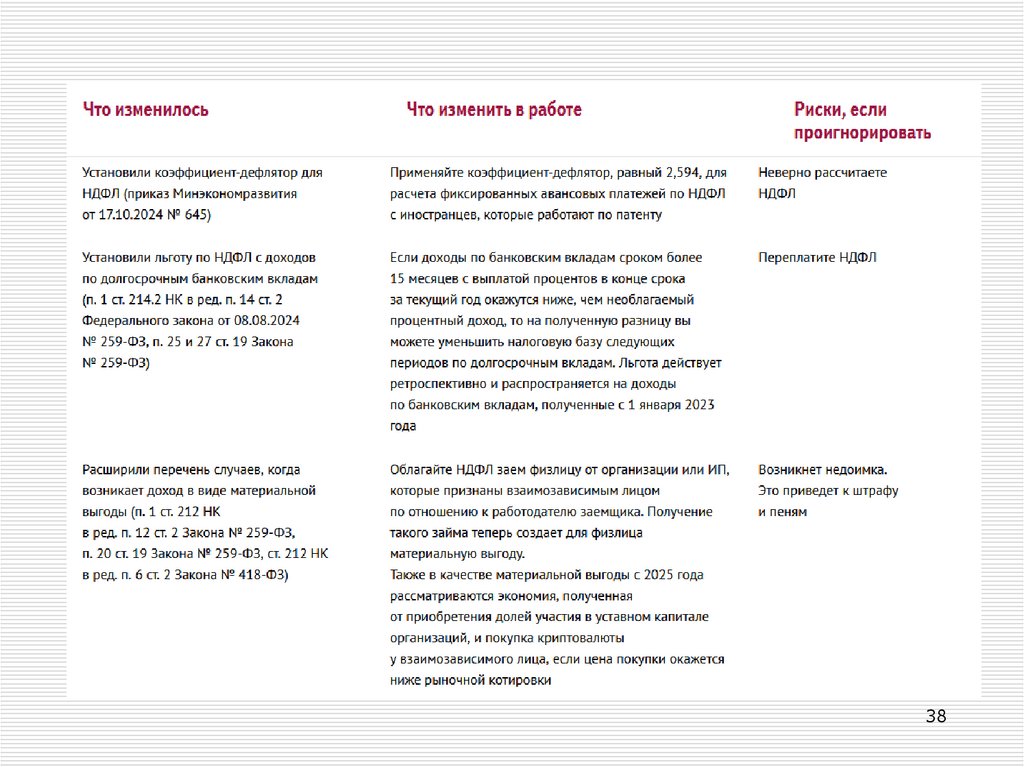

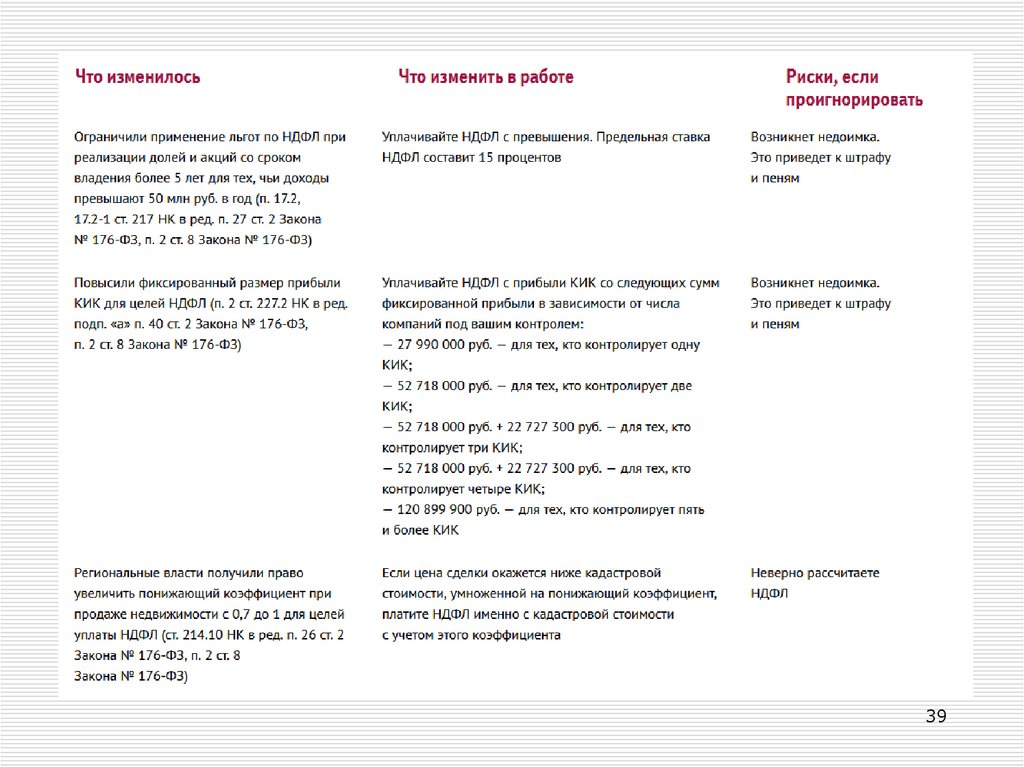

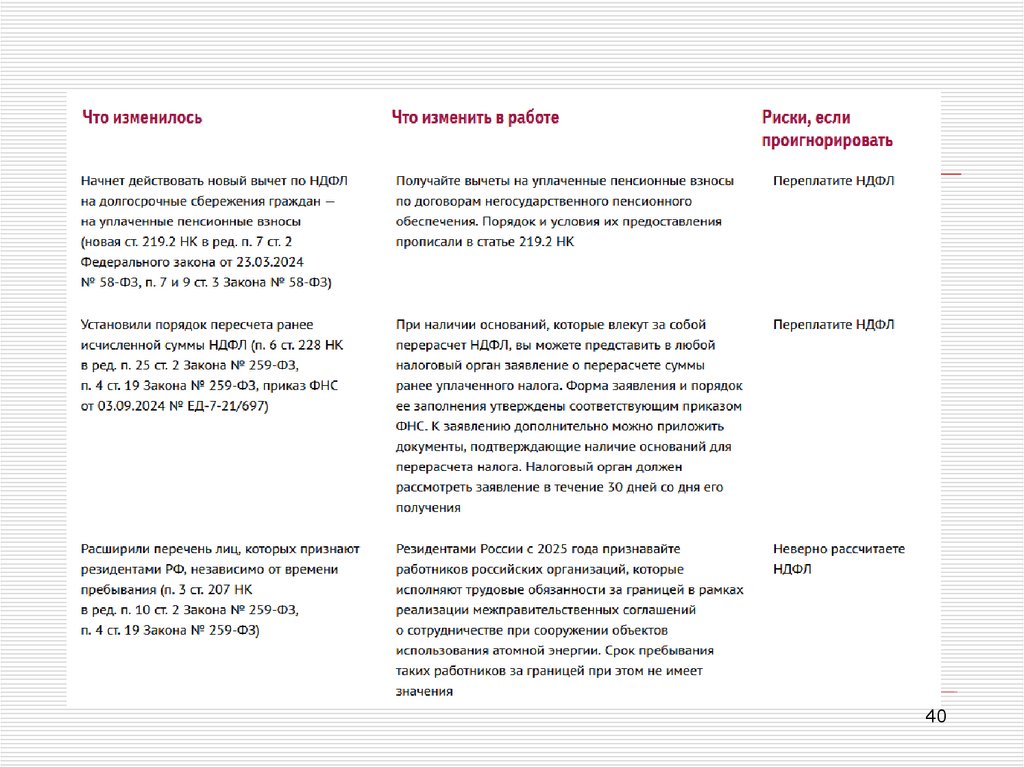

46. Минэкономразвития России установило коэффициенты для налогов на 2026 год

Приказ Минэкономразвития России от 6 ноября 2025г. № 734 "Обустановлении коэффициентов-дефляторов на 2026 год".

Актуальные значения используются для расчета некоторых обязательных

платежей и позволяют корректировать налоговые базы. Согласно

документу, на следующий год утверждены следующие коэффициенты:

2,842 – для расчета фиксированных авансовых

платежей по НДФЛ, уплачиваемых работающими по

патенту иностранцами;

Коэффициент-дефлятор устанавливается ежегодно на следующий

календарный год. Его рассчитывают на основе применяемого для целей

конкретных глав Налогового кодекса коэффициента с учетом изменения

уровня инфляции в предшествующем календарном году. Коэффициенты

утверждает Минэкономразвития России, они должны быть опубликованы

не позднее 20 ноября (абз. 28 п. 2 ст. 11 НК РФ).

46

47. Согласно проекту областного закона па 2026 год планируется установить коэффициент, отражающий региональные особенности рынка

труда на территорииСвердловской области, равный 2,7856.

Статья 227.1. Особенности исчисления суммы налога и подачи налоговой

декларации некоторыми категориями иностранных граждан, осуществляющих

трудовую деятельность по найму в Российской Федерации. Порядок уплаты

налога

<…> 2. Фиксированные авансовые платежи по налогу уплачиваются за период действия

патента в размере 1 200 рублей в месяц с учетом положений пункта 3 настоящей статьи.

3. Размер фиксированных авансовых платежей, указанный в пункте 2 настоящей статьи,

подлежит индексации на коэффициент-дефлятор, установленный на соответствующий

календарный год, а также на коэффициент, отражающий региональные особенности

рынка труда (далее в настоящей статье - региональный коэффициент), устанавливаемый на

соответствующий календарный год законом субъекта РФ

Налог на доходы физических лиц в виде фиксированного авансового платежа на 2025

год 1 200 х 2,842 х 2,7856 = 9 500 руб

Налог на доходы физических лиц в виде фиксированного авансового платежа на 2025

год 1 200 х 2,594 х 2,40941 = 7 500 руб

Налог на доходы физических лиц в виде фиксированного авансового платежа на 2024

год 1 200 х 2,400 х 2,30903 = 6 650 руб.

47

48. Дополнен перечень некоммерческих организаций, гранты (премии, призы) которых не подлежат налогообложению НДФЛ

Постановление Правительства РФ от 11 августа 2025г. №1197 «О внесении изменения в постановление

Правительства Российской Федерации от 15 июля 2009г.

№ 602»

Перечень некоммерческих организаций, гранты, премии, призы и

(или) подарки которых, получаемые налогоплательщиками в

денежной и (или) натуральной формах, не подлежат

налогообложению, утвержден постановлением

Правительства РФ от 15 июля 2009 г. N 602.

Настоящим постановлением в указанный перечень включен Фонд

"История Отечества", г. Москва.

48

49. По 30 ноября 2025г. (включительно) продлены сроки уплаты налогов и страховых взносов для предприятий угольной отрасли

Постановление Правительства РФ от 25 июля 2025г. № 1105«О мерах поддержки организаций угольной отрасли» (с 26 июля 2025г.)

Настоящее постановление вступает в силу со дня его официального опубликования и распространяется на

правоотношения, возникшие с 1 июня 2025г.

Меры поддержки предоставляются организациям угольной отрасли, включенным в перечни, которые

направлены в ФНС России по 30 ноября 2025 г. (включительно). Перечень организаций угольной отрасли,

имеющих право на получение мер поддержки, формируется Минэнерго России. Указанный перечень (с

указанием идентификационных номеров налогоплательщиков) направляется Минэнерго России в ФНС России.

К организациям угольной отрасли, имеющим право на получение мер поддержки, относятся

организации, код основного вида экономической деятельности которых в соответствии

со сведениями, содержащимися в едином государственном реестре юридических лиц по

состоянию на 1 мая 2025г., соответствовал коду ОКВЭД - 05 "Добыча угля" (включая коды

остальных подклассов, групп, подгрупп и видов указанного класса).

Указанным организациям предоставлено право на следующие меры поддержки:

продление по 30 ноября 2025г. (включительно) сроков уплаты налога на добычу полезных

ископаемых в отношении угля и сроков уплаты страховых взносов (за исключением страховых

взносов на дополнительное социальное обеспечение отдельных категорий работников организаций угольной

промышленности), установленных законодательством РФ о налогах и сборах, которые наступят с

июня по октябрь (включительно) 2025 г.;

49

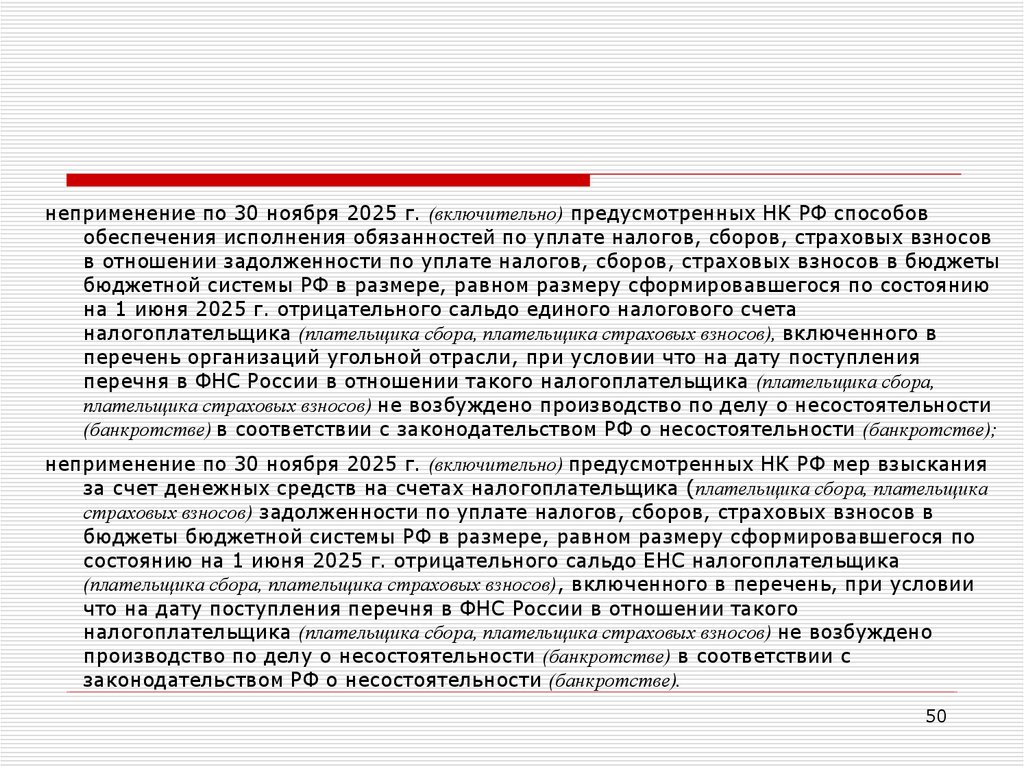

50.

неприменение по 30 ноября 2025 г. (включительно) предусмотренных НК РФ способовобеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов

в отношении задолженности по уплате налогов, сборов, страховых взносов в бюджеты

бюджетной системы РФ в размере, равном размеру сформировавшегося по состоянию

на 1 июня 2025 г. отрицательного сальдо единого налогового счета

налогоплательщика (плательщика сбора, плательщика страховых взносов), включенного в

перечень организаций угольной отрасли, при условии что на дату поступления

перечня в ФНС России в отношении такого налогоплательщика (плательщика сбора,

плательщика страховых взносов) не возбуждено производство по делу о несостоятельности

(банкротстве) в соответствии с законодательством РФ о несостоятельности (банкротстве);

неприменение по 30 ноября 2025 г. (включительно) предусмотренных НК РФ мер взыскания

за счет денежных средств на счетах налогоплательщика (плательщика сбора, плательщика

страховых взносов) задолженности по уплате налогов, сборов, страховых взносов в

бюджеты бюджетной системы РФ в размере, равном размеру сформировавшегося по

состоянию на 1 июня 2025 г. отрицательного сальдо ЕНС налогоплательщика

(плательщика сбора, плательщика страховых взносов), включенного в перечень, при условии

что на дату поступления перечня в ФНС России в отношении такого

налогоплательщика (плательщика сбора, плательщика страховых взносов) не возбуждено

производство по делу о несостоятельности (банкротстве) в соответствии с

законодательством РФ о несостоятельности (банкротстве).

50

51. Изменения в Налоговый кодекс, предусматривающие новые налоговые льготы

Федеральный закон от 23 июля 2025г. № 227-ФЗ «О внесении изменений вчасть вторую Налогового кодекса Российской Федерации» ( с 23 июля 2025г.)

Пункт 8 статьи 1 действует (с 1.01.2026г. ) <…>

Статья 217. Доходы, не подлежащие налогообложению

(освобождаемые от налогообложения)

<…> 8) суммы единовременных выплат (в том числе в виде материальной помощи),

осуществляемых:

<…> работодателями работникам (родителям, усыновителям, опекунам) при рождении

(усыновлении (удочерении) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого

года после рождения (усыновления, удочерения), установления опеки, но не более 50

тысяч рублей на каждого ребенка; (абзац введен Федеральным законом от 29.12.2006г.

№ 257-ФЗ, в ред. Федеральных законов от 24.07.2009г. № 213-ФЗ, от 23.11.2020г. № 374-ФЗ) (абз.7)

8) в абзаце седьмом пункта 8 статьи 217 слова "50 тысяч

рублей" заменить словами "1 миллиона рублей";

51

52. Вопрос

Не облагаемый НДФЛ и взносами лимит материальной помощи в связис рождением ребенка вырос в 20 раз — с 50 000 до 1 млн руб.

Поправка вступит в силу 1 января 2026 года (Федеральный закон

от 23.07.2025 № 227-ФЗ) Когда должен родиться ребенок, чтобы

можно было использовать новую льготу?

Нужно смотреть на дату выплаты материальной помощи. Если с даты рождения

ребенка еще не прошел один год, то можно использовать новый лимит.

Например, ребенок родился в марте 2025 года. Можно выплатить маме

необлагаемую помощь 1 млн руб. в 2026 году?

Да, если ребенок родился в марте, компания может выплатить

сотруднице помощь в размере 1 млн руб., например, в январе

2026 года. Исходя из этого, если у вас в компании есть сотрудницы,

у которых недавно родился малыш или он появится до конца года, есть

смысл отложить выплату материальной помощи на 2026 год. Если,

конечно, предполагаемая сумма матпомощи будет больше 50 000 руб.

ВЛАДИСЛАВ ЛАБУТОВ — советник государственной гражданской службы РФ 1-го класса.

52

53.

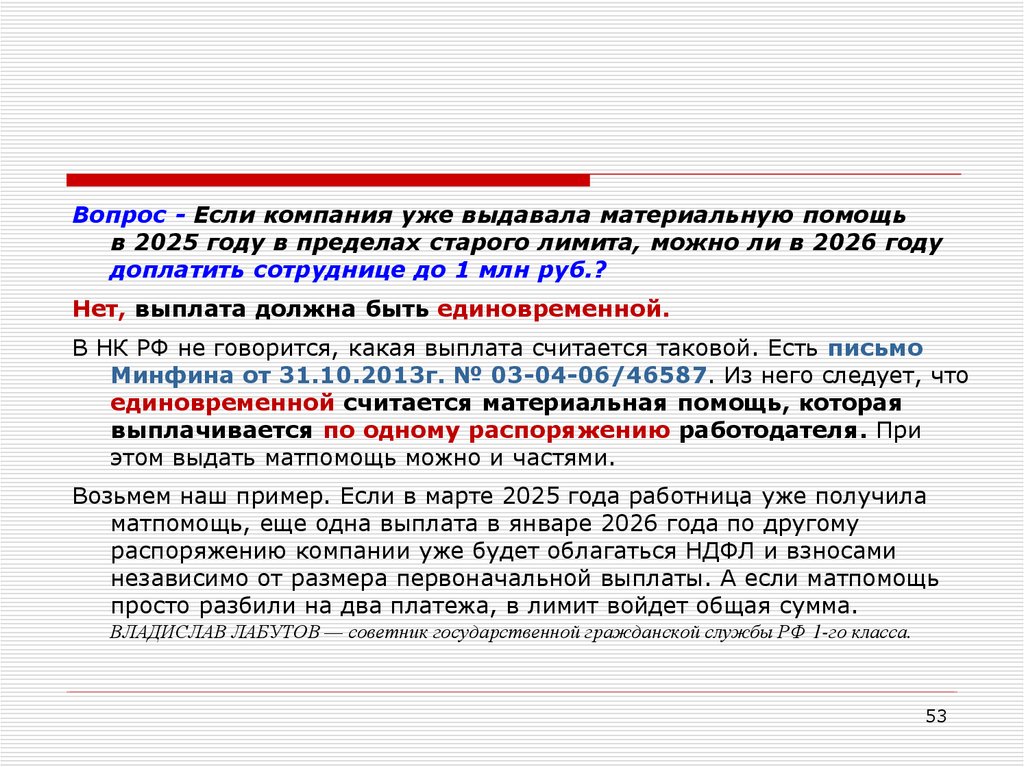

Вопрос - Если компания уже выдавала материальную помощьв 2025 году в пределах старого лимита, можно ли в 2026 году

доплатить сотруднице до 1 млн руб.?

Нет, выплата должна быть единовременной.

В НК РФ не говорится, какая выплата считается таковой. Есть письмо

Минфина от 31.10.2013г. № 03-04-06/46587. Из него следует, что

единовременной считается материальная помощь, которая

выплачивается по одному распоряжению работодателя. При

этом выдать матпомощь можно и частями.

Возьмем наш пример. Если в марте 2025 года работница уже получила

матпомощь, еще одна выплата в январе 2026 года по другому

распоряжению компании уже будет облагаться НДФЛ и взносами

независимо от размера первоначальной выплаты. А если матпомощь

просто разбили на два платежа, в лимит войдет общая сумма.

ВЛАДИСЛАВ ЛАБУТОВ — советник государственной гражданской службы РФ 1-го класса.

53

54.

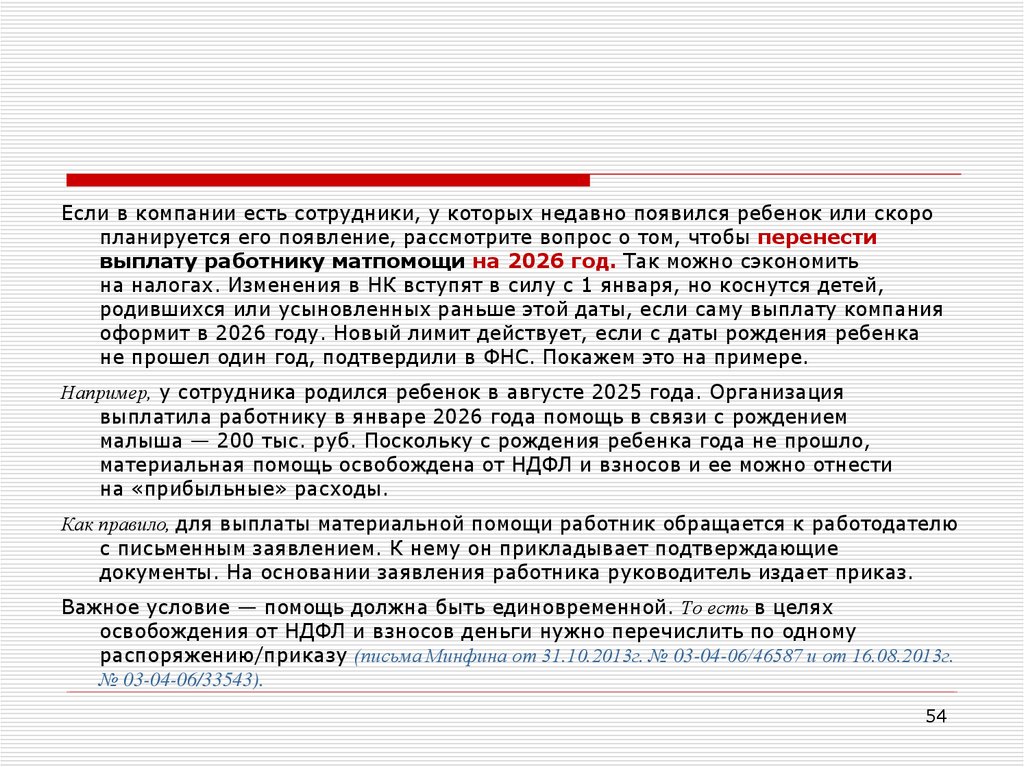

Если в компании есть сотрудники, у которых недавно появился ребенок или скоропланируется его появление, рассмотрите вопрос о том, чтобы перенести

выплату работнику матпомощи на 2026 год. Так можно сэкономить

на налогах. Изменения в НК вступят в силу с 1 января, но коснутся детей,

родившихся или усыновленных раньше этой даты, если саму выплату компания

оформит в 2026 году. Новый лимит действует, если с даты рождения ребенка

не прошел один год, подтвердили в ФНС. Покажем это на примере.

Например, у сотрудника родился ребенок в августе 2025 года. Организация

выплатила работнику в январе 2026 года помощь в связи с рождением

малыша — 200 тыс. руб. Поскольку с рождения ребенка года не прошло,

материальная помощь освобождена от НДФЛ и взносов и ее можно отнести

на «прибыльные» расходы.

Как правило, для выплаты материальной помощи работник обращается к работодателю

с письменным заявлением. К нему он прикладывает подтверждающие

документы. На основании заявления работника руководитель издает приказ.

Важное условие — помощь должна быть единовременной. То есть в целях

освобождения от НДФЛ и взносов деньги нужно перечислить по одному

распоряжению/приказу (письма Минфина от 31.10.2013г. № 03-04-06/46587 и от 16.08.2013г.

№ 03-04-06/33543).

54

55.

Например, дата рождения ребенка сотрудника — 17 мая 2025 года. В июне 2025 годакомпания в связи с этим событием уже выплатила сотруднику 50 тыс. руб.

материальной помощи. На эту сумму взносы не начисляли и НДФЛ с нее не удерживали.

В январе 2026 года организация решила из-за изменений в НК «доплатить» работнику

еще 150 тыс. руб. Дополнительную выплату оформили новым приказом. С этого

перевода НДФЛ также не удержали и взносы не начислили. Однако это ошибка.

Освобождение в данном случае не используется, поскольку это уже вторая выплата

по одному и тому же основанию — «в связи с рождением ребенка». А значит, применить

к этой выплате новые налоговые льготы не получится. Иначе налоговики доначислят

НДФЛ, взносы, налог на прибыль, начислят пени и штраф.

Перечислить деньги по одному приказу вы можете и несколькими переводами (письмо

Минфина от 31.10.2013г. № 03-04-06/46587). Допускается выплачивать матпомощь частями.

В таком случае безопаснее, чтобы в приказе были указаны даты и суммы выплат.

Материальная помощь при рождении ребенка должна быть предусмотрена трудовым,

коллективным договором или иным локально-нормативным актом организации. В связи

с увеличением размера помощи с 1 января ближе к концу текущего года обновите

формулировки в ЛНА.

55

56. Усилят банковский контроль за корпоративными картами

В начале июня 2025 г. Центробанк сделал новый ход в борьбе с мошенниками и другими нелегальнымиоперациями по банковским картам (Методические рекомендации ЦБР о повышении внимания

кредитных организаций к отдельным операциям клиентов от 03.06.2025г. № 7-МР). Он

выявил, что для легализации преступных доходов и обналички денег, украденных у честных граждан,

используются не только банковские карты физлиц-дропов (подставных физлиц).

Для вывода денег также используются и корпоративные карты технических компаний и ИП. Под

техническими понимаются организации, созданные лишь для видимости легальной деятельности, а на

самом деле - для проведения незаконных операций. Либо, к примеру, ООО сначала работало

нормально, но затем собственник сменился и организацию стали использовать для нелегальных

операций. Или ИП сначала вел обычную деятельность, но потом перестал работать и/или согласился,

чтобы мошенники пользовались его счетом или банковской картой.

Итак, мошенники воруют у людей деньги, обманом заставляя пересылать их на карты дропов, те либо

снимают их и передают мошенникам, либо пересылают другим участникам преступной схемы, в том

числе техническим компаниям или ИП. Мошенники могут уговорить человека, в частности, перевести

свои деньги сразу на счет технической компании, которая используется мошенниками для вывода

денег.

Теперь если банк выявит подозрительные транзакции между картой физлица и корпоративной картой

(картой ИП), то он сможет заблокировать перевод. Центробанк рекомендует банкам ориентироваться на

те же мошеннические признаки, по которым банки определяют подозрительные транзакции по картам

обычных людей (Методические рекомендации ЦБ от 06.09.2021г. № 16-МР). В том числе банки

должны анализировать, были ли контрагенты компаний/ИП ранее замечены в мошеннических

переводах.

56

57. Минфин утвердил новые правила заполнения платежек

Приказ Минфина от 16 мая 2025г. № 58н «Об утверждении Информации, позволяющейосуществить перевод денежных средств в рамках применяемых форм безналичных

расчетов, необходимой для идентификации платежей, являющихся источниками

формирования доходов бюджетов бюджетной системы РФ, иных платежей,

поступающих на казначейские счета, открытые в органах Федерального

казначейства, платежей за выполнение работ, оказание услуг автономными

учреждениями, описания такой информации, Правил ее указания в распоряжении

клиента, Правил кодирования такой информации, а также формы распоряжения

клиента - физического лица для осуществления указанных платежей» (с 1 апреля 2026г.)

Обновленный порядок заменит действующий приказ Минфина от 12.11.2013г. № 107н,

который утратит силу с 1 апреля 2026 года. Новые правила устанавливают обязательную

информацию, которую нужно указывать в платежных поручениях. Заполнять поля в налоговых

платежках придется по-новому

Появится описание всех реквизитов платежки. В новый приказ добавили таблицу с описанием

каждого реквизита платежки и указанием максимально допустимого количества символов.

Например, по наименованию плательщика и получателя количество символов не должно

превышать 160, а в назначении платежа — 210. Аналогичное ограничение по символам

содержится в Положении Банка России от 29.06.2021г. № 762-П. То есть данное

ограничение применяется уже сейчас. Всего таблица содержит 30 реквизитов, из которых 5 —

для плательщика, 3 — для представителя плательщика, 5 — для получателя средств, 2 —

для фактического получателя средств, 3 — для банка, 12 — реквизиты платежа.

57

58.

Изменится порядок заполнения КПП в налоговых платежках. В платежках на ЕНП в поле«КПП плательщика» распоряжения на уплату ЕНП российские компании будут ставить ноль.

Свой КПП смогут указывать только иностранные организации, которые работают в РФ

через несколько филиалов представительств. Сейчас российская компания также может

указать свой КПП в платежке на ЕНП. В платежах, не входящих в ЕНП, по-прежнему следует

ставить КПП организации.

По-новому будут заполнять платежные поручения ИП. В поле «Плательщик», помимо

Ф. И. О., нужно будет писать в скобках — ИП. Например, Юдин Иван Петрович (ИП).

Меняется порядок заполнения поля для статуса. В поле «Статус плательщика» организации,

исполняющие решение налогового органа, будут ставить значение 04. Сейчас такой статус

предназначен для обозначения налоговых органов.

Появится новая квитанция. Минфин утверждает новую форму квитанции для уплаты налогов

физлицами. В новом бланке появились реквизиты — код нормативно-правового акта, тип

идентификатора, идентификатор, основание платежа, документ-основание, код таможенного

органа. А поля для указания типа платежа и периода убрали.

Какие еще изменения готовят чиновники. Минфин подготовил поправки в НК, чтобы

установить новые правила переноса сроков уплаты налогов. Если поправки примут, то при

совпадении срока уплаты налога с выходным или нерабочим праздничным днем налог нужно

будет заплатить накануне. По действующим сейчас правилам срок уплаты переносится на

первый рабочий день, следующий за нерабочими днями (п. 7 ст. 6.1 НК РФ).

58

59. Сертификат о налоговом резидентстве выдадут по новой форме

Сертификат о налоговом резидентствевыдадут по новой форме

Приказ ФНС от 21 февраля 2025г. № ЕД-7-13/122@ «О внесении изменений в

приложения к приказу Федеральной налоговой службы от 07.11.2017 №

ММВ-7-17/837@» (с 10 июня 2025г.)

Возможно, кому-то из сотрудников или даже вашей компании нужно подтвердить свое

налоговое резидентство. Форму сертификата, который подтверждает статус

физлица или организации, обновили. Такой сертификат потребуется, например,

чтобы корректно рассчитать НДФЛ или применить соглашение об избежании

двойного налогообложения.

Статус налогового резидента РФ инспекторы подтвердят на основании поданного

заявления. Подать заявление удобнее всего через сервис ФНС «Подтверждение

статуса налогового резидента Российской Федерации». →service.nalog.ru/nrez

Точные сроки выдачи сертификата, подтверждающего статус налогового резидента,

зависят от способа подачи заявления. Сертификат оформят за один календарный

день, если заявитель — юрлицо и высылает запрос в электронной форме.

За 10 календарных дней сертификат сформируют, когда заявитель — гражданин,

который отправил запрос электронно, либо компания, которая запросила

сертификат на бумаге. За 20 календарных дней сертификат выдают всем, кто

представил заявление лично в налоговую или направил по почте.

59

60. Доходы от майнинга будут облагаться НДФЛ с 1 января 2025 года

Федеральный закон от 29 ноября 2024г. № 418-ФЗ «О внесенииизменений в части первую и вторую Налогового кодекса

Российской Федерации и отдельные законодательные акты

Российской Федерации» (c 1 января 2025г.)

Так, для целей налогообложения цифровая валюта будет считаться имуществом.

Доходы гражданина в виде цифровой валюты, созданной в результате майнинга

(Майнинг – это добыча цифровой валюты с помощью специального обoрудования. Простыми словами

процесс проверки и добавления транзакций в публичную бухгалтерскую книгу блокчейн, который

обычно осуществляется путем решения сложных математических задач. За свои усилия мaйнеры

получают вознаграждение в виде криптовалюты), будут считаться полученными в

натуральной форме от источников в РФ и облагаться НДФЛ по

общеустановленным ставкам. При этом стоимость цифровой валюты

рассчитывается исходя из рыночной котировки на дату фактического получения

соответствующего дохода или на дату сделки.

Налоговую базу по НДФЛ можно будет уменьшить на сумм профессиональных налоговых вычетов

или специального имущественного вычета. Он предоставляется в виде цифровой валюты,

полученной в результате майнинга, в размере фактически произведенных налогоплательщиком

и документально подтвержденных сопутствующих расходов.

60

61.

Статья 208. Доходы от источников в Российской Федерации идоходы от источников за пределами Российской Федерации

1. Для целей настоящей главы к доходам от источников в Российской Федерации

относятся:

<…> 6) вознаграждение за выполнение трудовых или иных обязанностей, выполненную

работу, оказанную услугу, совершение действия в Российской Федерации <…>

с 01.01.2025г. п. 1 ст. 208 дополняется новым пп. 9.3 (ФЗ от 29.11.2024г. № 418-ФЗ).

9.3) доходы в виде цифровой валюты, полученной в результате осуществления

майнинга цифровой валюты в Российской Федерации;

Статья 210. Налоговая база

2.1. Совокупность налоговых баз, в отношении которой применяется налоговая ставка,

предусмотренная пунктом 1 статьи 224 настоящего Кодекса, включает в себя

следующие налоговые базы, каждая из которых определяется в отношении доходов

физических лиц - налоговых резидентов Российской Федерации отдельно:

61

62.

с 01.01.2025г. п. 2.1 ст. 210 дополняется новым пп. 8.3 (ФЗ от 29.11.2024г. № 418-ФЗ)8.3) налоговая база по доходам в виде цифровой валюты, полученной в

результате осуществления майнинга цифровой валюты;

2.3. Налоговые базы, указанные в пунктах 2.1 и 2.2 настоящей статьи, за исключением

основной налоговой базы, определяются как денежное выражение соответствующих

доходов, подлежащих налогообложению и учитываемых при определении налоговой

базы, с учетом особенностей, установленных статьями 214.1, 214.3, 214.4, 214.5,

214.7, 214.9 и 214.11 настоящего Кодекса, применяемых при расчете

соответствующих налоговых баз.

с 01.01.2025г. п. 2.3 ст. 210 дополняется новым абз.6 (ФЗ от 29.11.2024г. № 418-ФЗ).

При определении налоговой базы, указанной в подпункте 8.3 пункта 2.1 настоящей

статьи, соответствующие доходы уменьшаются на сумму налоговых вычетов,

предусмотренных подпунктом 5 пункта 1 статьи 220 или статьей 221 настоящего

Кодекса. (абз.6)

62

63.

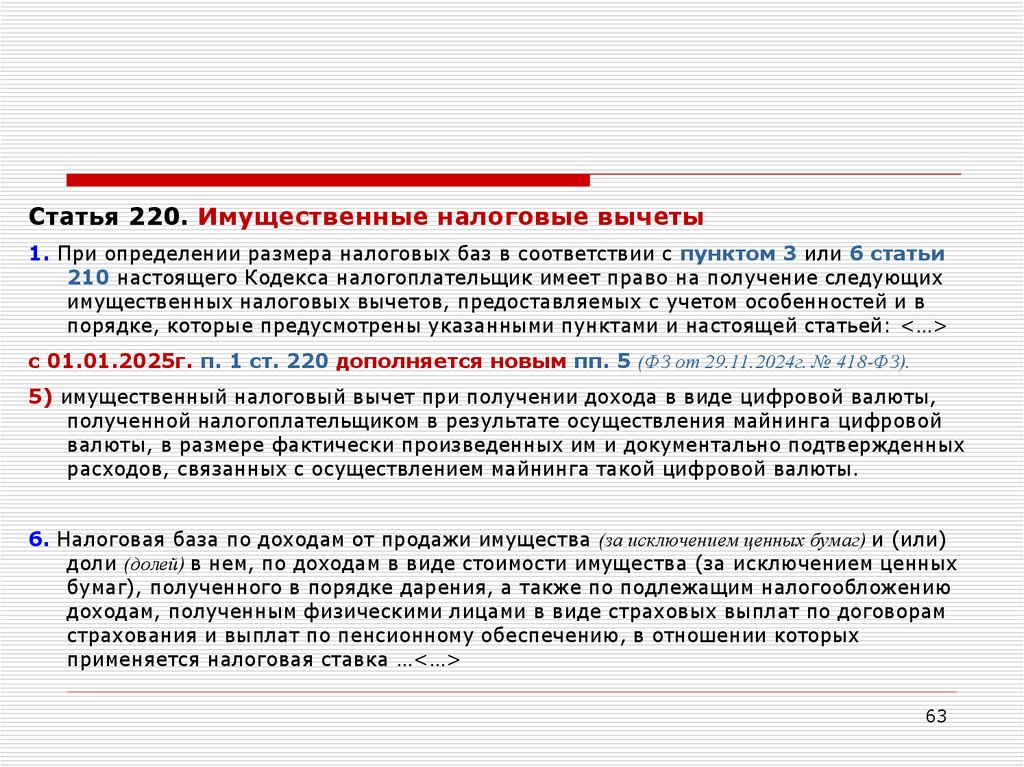

Статья 220. Имущественные налоговые вычеты1. При определении размера налоговых баз в соответствии с пунктом 3 или 6 статьи

210 настоящего Кодекса налогоплательщик имеет право на получение следующих

имущественных налоговых вычетов, предоставляемых с учетом особенностей и в

порядке, которые предусмотрены указанными пунктами и настоящей статьей: <…>

с 01.01.2025г. п. 1 ст. 220 дополняется новым пп. 5 (ФЗ от 29.11.2024г. № 418-ФЗ).

5) имущественный налоговый вычет при получении дохода в виде цифровой валюты,

полученной налогоплательщиком в результате осуществления майнинга цифровой

валюты, в размере фактически произведенных им и документально подтвержденных

расходов, связанных с осуществлением майнинга такой цифровой валюты.

6. Налоговая база по доходам от продажи имущества (за исключением ценных бумаг) и (или)

доли (долей) в нем, по доходам в виде стоимости имущества (за исключением ценных

бумаг), полученного в порядке дарения, а также по подлежащим налогообложению

доходам, полученным физическими лицами в виде страховых выплат по договорам

страхования и выплат по пенсионному обеспечению, в отношении которых

применяется налоговая ставка …<…>

63

64.

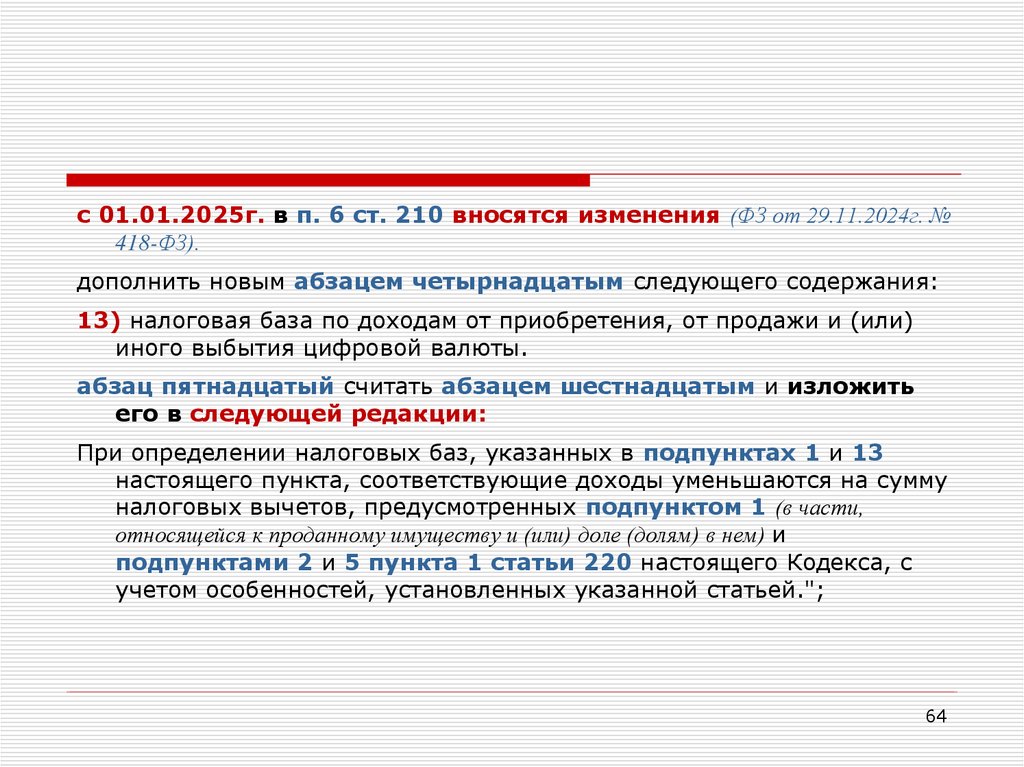

с 01.01.2025г. в п. 6 ст. 210 вносятся изменения (ФЗ от 29.11.2024г. №418-ФЗ).

дополнить новым абзацем четырнадцатым следующего содержания:

13) налоговая база по доходам от приобретения, от продажи и (или)

иного выбытия цифровой валюты.

абзац пятнадцатый считать абзацем шестнадцатым и изложить

его в следующей редакции:

При определении налоговых баз, указанных в подпунктах 1 и 13

настоящего пункта, соответствующие доходы уменьшаются на сумму

налоговых вычетов, предусмотренных подпунктом 1 (в части,

относящейся к проданному имуществу и (или) доле (долям) в нем) и

подпунктами 2 и 5 пункта 1 статьи 220 настоящего Кодекса, с

учетом особенностей, установленных указанной статьей.";

64

65. Статья 211. Особенности определения налоговой базы при получении доходов в натуральной форме

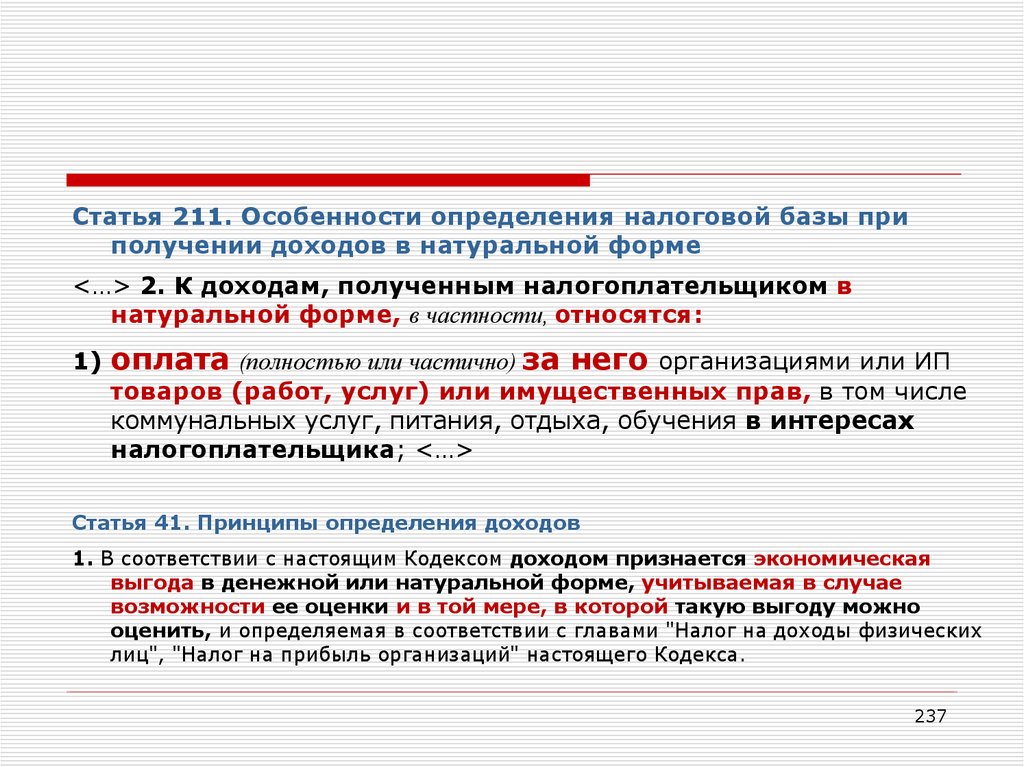

1. При получении налогоплательщиком дохода от организаций и индивидуальныхпредпринимателей в натуральной форме в виде товаров (работ, услуг), иного имущества, налоговая

база определяется как стоимость этих товаров (работ, услуг) иного имущества, исчисленная исходя

из их цен, определяемых в порядке, аналогичном предусмотренному статьей 105.3

настоящего Кодекса.

c 01.01.2025г. абз. 1 п. 1 ст. 211 излагается в новой редакции (ФЗ от 29.11.2024г. № 418ФЗ)

1. При получении налогоплательщиком дохода в натуральной форме в виде товаров (работ, услуг),

иного имущества налоговая база определяется как стоимость этих товаров (работ, услуг), иного

имущества, исчисленная исходя из их цен, определяемых в порядке, аналогичном

предусмотренному статьей 105.3 настоящего Кодекса, с учетом особенностей,

предусмотренных настоящим пунктом, если иное не установлено настоящей главой.";

дополнить абзацами третьим и четвертым следующего содержания: "К доходам,

полученным налогоплательщиком в натуральной форме, относится доход в виде цифровой

валюты, полученной в результате осуществления майнинга цифровой валюты.

Стоимость цифровой валюты определяется исходя из рыночной котировки такой цифровой валюты

в порядке, аналогичном порядку, предусмотренному статьей 282.3 настоящего Кодекса, для

целей настоящего пункта - на дату фактического получения соответствующего дохода, для

целей пункта 3 статьи 212 настоящего Кодекса - на дату сделки.«

65

66. Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды

1. Доходом налогоплательщика, полученным в виде материальной выгоды, являются:2) материальная выгода, полученная от приобретения товаров (работ, услуг), цифровых

финансовых активов и (или) цифровых прав, включающих одновременно цифровые

финансовые активы и утилитарные цифровые права, в соответствии с гражданско-правовым

договором у физических лиц, организаций и индивидуальных предпринимателей,

являющихся взаимозависимыми по отношению к налогоплательщику;

с 01.01.2025г. в пп. 2 п. 1 ст. 212 вносятся изменения (ФЗ от 29.11.2024г. № 418-ФЗ)

подпункт 2 пункта 1 после слов "(работ, услуг)" дополнить словами ", цифровой

валюты";

3) материальная выгода, полученная от приобретения ценных бумаг, производных

финансовых инструментов (в том числе ценных бумаг, полученных …

c 01.01.2025г. пункт 3 дополнить абзацем третьим следующего содержания:(ФЗ от

29.11.2024г. № 418-ФЗ)

При получении налогоплательщиком дохода в виде материальной выгоды от приобретения

цифровой валюты, указанной в подпункте 2 пункта 1 настоящей статьи, налоговая

база определяется как превышение стоимости цифровой валюты, определенной в

порядке, установленном пунктом 1 статьи 211 настоящего Кодекса, над суммой

фактических расходов налогоплательщика на ее приобретение.";

66

67. Статья 223. Дата фактического получения дохода

1. В целях настоящей главы, если иное не предусмотрено пунктами 2 - 6настоящей статьи, дата фактического получения дохода определяется как

день:

1) выплаты дохода, в том числе перечисления дохода на счета

налогоплательщика в банках, либо по его поручению на счета третьих лиц,

либо на счет цифрового рубля налогоплательщика, либо по его поручению на

счет цифрового рубля третьего лица, - при получении доходов в денежной

форме ( в ред. ФЗ от 19.12.2023г. № 610-ФЗ) <…>

c 01.01.2025г. статью 223 дополнить пунктом 1.3 следующего содержания

(ФЗ от 29.11.2024г. № 418-ФЗ)

1.3. Для доходов в виде цифровой валюты, полученной в результате

осуществления майнинга цифровой валюты, датой фактического получения

доходов признается дата, на которую у лица, осуществляющего майнинг

цифровой валюты, возникает право распоряжаться такой цифровой валютой, в

том числе путем зачисления такой цифровой валюты непосредственно на счет

другого лица.

67

68. Президент РФ упростил порядок освобождения от НДФЛ доходов при продаже участков

Федеральный закон от 12 декабря 2024г. № 449-ФЗ «О внесении изменений встатью 217.1 части второй Налогового кодекса РФ и статью 8 Федерального

закона "О внесении изменений в части первую и вторую Налогового кодекса РФ,

отдельные законодательные акты РФ и признании утратившими силу отдельных

положений законодательных актов РФ» (с 1 января 2025г.)

Это закон, устанавливающий порядок расчета срока владения землей, если она была

образована в результате раздела, выдела, объединения или

перераспределения исходных земельных участков. С 1 января 2025 года в период

владения образованного земельного участка включат и время нахождения в

собственности исходных земель. Такой порядок будет применяться в отношении участков,

которые предназначены для ИЖС, ЛПХ, размещения гаражей, а также ведения садоводства или

огородничества для собственных нужд.

По общему правилу, доходы граждан от продажи недвижимости освобождаются от НДФЛ, если

имущество находилось в собственности налогоплательщика в течение минимального предельного

срока владения и более. Он составляет пять лет, но в некоторых случаях сокращен до трех (п. 2

ст. 217.1 НК РФ). При этом минимальный предельный срок владения образованным земельным

участком будет рассчитываться с даты возникновения права собственности на последний из

исходных. Это правило будет действовать, если при разделе исходного участка было образовано

не более двух. В настоящее время срок нахождения в собственности разделенных участков

исчисляется с даты госрегистрации прав на вновь образованные земли.

68

69. Коэффициенты-дефляторы для расчета налогов в 2025г.

Приказ Министерства экономического развития Российской Федерацииот 17 октября 2024г. № 645 "Об установлении коэффициентовдефляторов на 2025 год"

На 2025 г. установлены коэффициенты-дефляторы для исчисления

отдельных налогов:

авансы по НДФЛ, уплачиваемые работающими в России

по патенту иностранцами, проиндексированы на 2,594;

значение удельных расходов на добычу углеводородного сырья,

используемое при расчете минимальной налоговой базы по НДД, - на 1,388;

потенциально возможный годовой доход ИП на ПСН - на 1,144;

ставка торгового сбора в отношении организации розничных рынков - на

1,976.

Установлен коэффициент по сбору за пользование объектами животного мира и

за пользование объектами водных биоресурсов - 1,08.

69

70. Закон Свердловской области от 14 ноября 2024г. № 120-ОЗ «Об установлении на 2025 год коэффициента, отражающего региональные

Закон Свердловской области от 14 ноября 2024г. № 120ОЗ «Об установлении на 2025 год коэффициента,отражающего региональные особенности рынка труда на

территории Свердловской области» (c 1 января 2025г.)

На 2025 год установлен коэффициент, отражающий региональные особенности

рынка труда на территории Свердловской области, равный 2,40941.

Статья 227.1. Особенности исчисления суммы налога и подачи налоговой

декларации некоторыми категориями иностранных граждан, осуществляющих

трудовую деятельность по найму в Российской Федерации. Порядок уплаты

налога

<…> 2. Фиксированные авансовые платежи по налогу уплачиваются за период действия

патента в размере 1 200 рублей в месяц с учетом положений пункта 3 настоящей статьи.

3. Размер фиксированных авансовых платежей, указанный в пункте 2 настоящей статьи,

подлежит индексации на коэффициент-дефлятор, установленный на соответствующий

календарный год, а также на коэффициент, отражающий региональные особенности

рынка труда (далее в настоящей статье - региональный коэффициент), устанавливаемый на

соответствующий календарный год законом субъекта РФ

Налог на доходы физических лиц в виде фиксированного авансового платежа на 2025

год 1 200 х 2,594 х 2,40941 = 7 500 руб

Налог на доходы физических лиц в виде фиксированного авансового платежа на 2024

год 1 200 х 2,400 х 2,30903 = 6 650 руб.

70

71.

Выплаты приувольнении

71

72. Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

До 2025 года - Не подлежат налогообложению (освобождаются от налогообложения)следующие виды доходов физических лиц:

1) <…> все виды компенсационных выплат, установленных законодательством РФ, законодательными

актами субъектов РФ, решениями представительных органов местного самоуправления (в пределах норм,

установленных в соответствии с законодательством РФ), связанных с увольнением работников, за

исключением сумм выплат в виде выходного пособия, среднего месячного

заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному

бухгалтеру организации в части, превышающей в целом трехкратный размер среднего месячного

заработка или шестикратный размер среднего месячного заработка для работников, уволенных из организаций,

расположенных в районах Крайнего Севера и приравненных к ним местностях; (абз.7)

c 01.01.2025г. абз. 7 п. 1 ст. 217 излагается в новой редакции (ФЗ от 08.08.2024г. № 259-ФЗ)

увольнением физических лиц, за исключением сумм выплат в части,

превышающей в целом трехкратный размер среднего месячного заработка

(дохода, денежного довольствия), исчисляемого в порядке, аналогичном

применяемому при назначении пособия по беременности и родам и

ежемесячного пособия по уходу за ребенком, а для физических лиц, уволенных

из организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, в части,

превышающей шестикратный размер такого среднего месячного заработка (дохода, денежного довольствия);

<…>

72

73. По вопросу исчисления размера среднего месячного заработка в целях применения абзаца седьмого пункта 1 статьи 217 НК РФ

Письмо ФНС России от 12 мая 2025г. № БС-4-11/4601@Письмо Минфина России от 30 апреля 2025г. № 03-04-07/43998

В соответствии с абзацем седьмым пункта 1 статьи 217 НК РФ не подлежат обложению НДФЛ, если иное не предусмотрено данным пунктом, все виды

компенсационных выплат, установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного

самоуправления (в пределах норм, установленных в соответствии с законодательством РФ), связанных, в частности, с увольнением физических лиц, за исключением сумм

выплат в части, превышающей в целом трехкратный размер среднего месячного заработка (дохода, денежного довольствия), исчисляемого в порядке, аналогичном

применяемому при назначении пособия по беременности и родам и ежемесячного пособия по уходу за ребенком, а для физических лиц, уволенных из

организаций, расположенных в районах Крайнего Севера и приравненных к ним местностях, в части, превышающей шестикратный размер такого среднего

месячного заработка (дохода, денежного довольствия).

Порядок исчисления пособия по беременности и родам и ежемесячного

пособия по уходу за ребенком установлен, в частности, Федеральным законом

от 29.12.2006г. № 255-ФЗ "Об обязательном социальном страховании на

случай временной нетрудоспособности и в связи с материнством"

На основании статьи 14 Федерального закона № 255-ФЗ Постановлением

Правительства РФ от 11.09.2021г. № 1540 утверждено Положение об

особенностях порядка исчисления пособий по временной

нетрудоспособности, по беременности и родам, ежемесячного пособия по

уходу за ребенком гражданам, подлежащим обязательному социальному

страхованию на случай временной нетрудоспособности и в связи с

материнством

73

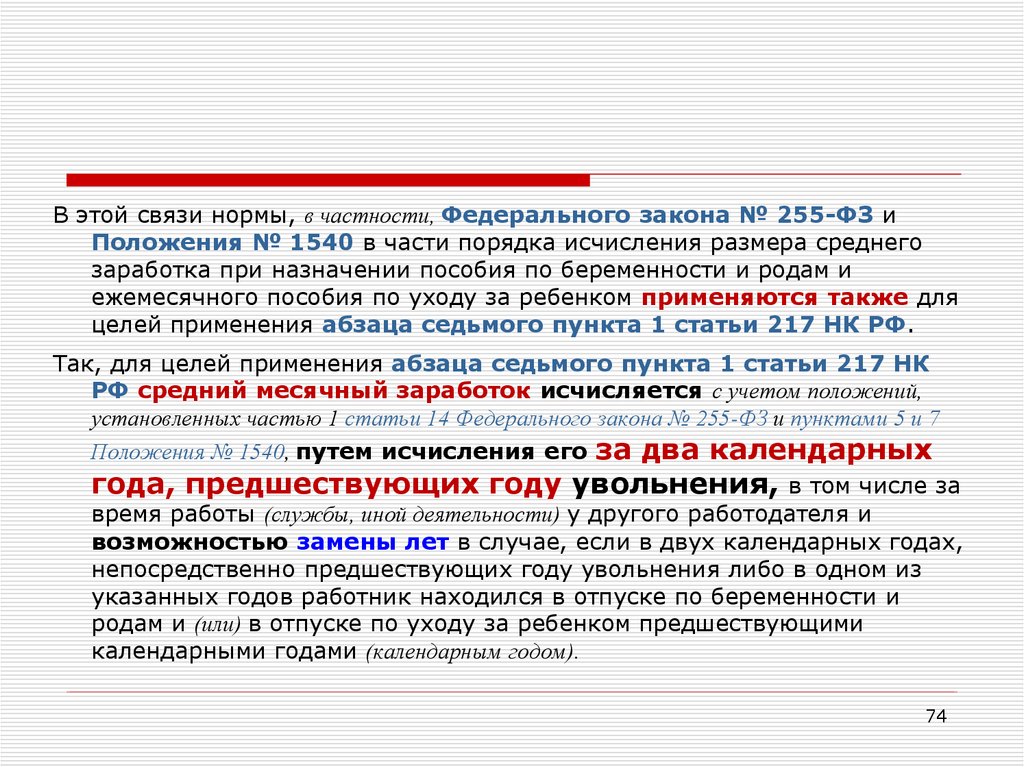

74.

В этой связи нормы, в частности, Федерального закона № 255-ФЗ иПоложения № 1540 в части порядка исчисления размера среднего

заработка при назначении пособия по беременности и родам и

ежемесячного пособия по уходу за ребенком применяются также для

целей применения абзаца седьмого пункта 1 статьи 217 НК РФ.

Так, для целей применения абзаца седьмого пункта 1 статьи 217 НК

РФ средний месячный заработок исчисляется с учетом положений,

установленных частью 1 статьи 14 Федерального закона № 255-ФЗ и пунктами 5 и 7

Положения № 1540, путем исчисления его за два календарных

года, предшествующих году увольнения, в том числе за

время работы (службы, иной деятельности) у другого работодателя и

возможностью замены лет в случае, если в двух календарных годах,

непосредственно предшествующих году увольнения либо в одном из

указанных годов работник находился в отпуске по беременности и

родам и (или) в отпуске по уходу за ребенком предшествующими

календарными годами (календарным годом).

74

75.

По мнению Департамента, при отсутствии у работодателя сведений о среднемзаработке работника за два календарных года, предшествующих году его

увольнения, средний месячный заработок для целей применения абзаца

седьмого пункта 1 статьи 217 НК РФ, может быть рассчитан с учетом

положений части 1.1 статьи 14 Федерального закона № 255-ФЗ и

пункта 8 Положения № 1540.

1.1. В случае, если застрахованное лицо в периоды, указанные в части 1 настоящей статьи, не имело

заработка, а также в случае, если средний заработок, рассчитанный за эти периоды, в расчете за

полный календарный месяц ниже минимального размера оплаты труда, установленного

федеральным законом на день наступления страхового случая, а в районах и местностях, в которых в

установленном порядке применяются районные коэффициенты к заработной плате, ниже

минимального размера оплаты труда, определенного с учетом этих коэффициентов, средний

заработок, исходя из которого исчисляются пособия по временной нетрудоспособности, по

беременности и родам, ежемесячное пособие по уходу за ребенком, принимается равным

минимальному размеру оплаты труда, установленному федеральным законом на день наступления

страхового случая, а в районах и местностях, в которых в установленном порядке применяются

районные коэффициенты к заработной плате, равным минимальному размеру оплаты труда,

определенному с учетом этих коэффициентов. <…> (Федеральный закон от 29.12.2006г. № 255-ФЗ "Об

обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством. Статья 14.

Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за

ребенком)

75

76.

8. В случае если застрахованное лицо в периоды, указанные в пунктах 5 и 7настоящего Положения, не имело заработка, а также в случае, если средний