finance

financeSimilar presentations:

6-НДФЛ и РСВ за I квартал: как будут проверять по новым контрольным соотношениям

1.

6-НДФЛ и РСВ за I квартал:как будут проверять по новым

контрольным соотношениям

Елена Попова, заместитель директора Учебно-методического Института ЖКХ

и Строительства НИУ ВШЭ, член комитета по образованию, аттестации и

сертификации Ассоциации "Российский Союз аудиторов"

2.

6-НДФЛ: на что обратить внимание в расчетахСдавать расчеты по форме 6-НДФЛ должны все налоговые агенты (п. 2

ст. 230 НК). Как правило, налоговые агенты — это работодатели,

которые платят физлицам доход по трудовым или гражданскоправовым договорам. Расчет 6-НДФЛ сдавайте за каждое

обособленное подразделение (абз. 4 п. 2 ст. 230 НК).

3.

6-НДФЛ: на что обратить внимание в расчетахС отчетности за I квартал 2024 года применяйте форму расчета,

которая утверждена приказом от 19.09.2023 № ЕД-7-11/649@ в

редакции приказа от 09.01.2024 № ЕД-7-11/1@. Обновленная форма

вступила в силу 9 апреля 2024 года.

Обновление формы связано с изменениями по НДФЛ. С 1 января 2024

года установили новые периоды, за которые нужно подавать

уведомление и платить НДФЛ, ввели два обязательных уведомления и

новые сроки уплаты налога.

4.

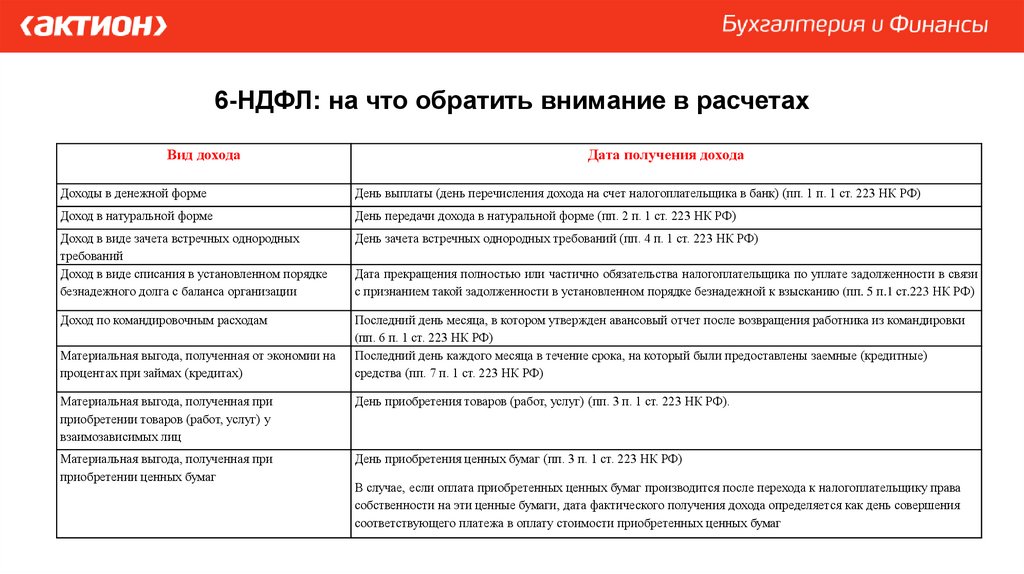

6-НДФЛ: на что обратить внимание в расчетахВид дохода

Дата получения дохода

Доходы в денежной форме

День выплаты (день перечисления дохода на счет налогоплательщика в банк) (пп. 1 п. 1 ст. 223 НК РФ)

Доход в натуральной форме

День передачи дохода в натуральной форме (пп. 2 п. 1 ст. 223 НК РФ)

Доход в виде зачета встречных однородных

требований

Доход в виде списания в установленном порядке

безнадежного долга с баланса организации

День зачета встречных однородных требований (пп. 4 п. 1 ст. 223 НК РФ)

Доход по командировочным расходам

Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки

(пп. 6 п. 1 ст. 223 НК РФ)

Последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные)

средства (пп. 7 п. 1 ст. 223 НК РФ)

Материальная выгода, полученная от экономии на

процентах при займах (кредитах)

Дата прекращения полностью или частично обязательства налогоплательщика по уплате задолженности в связи

с признанием такой задолженности в установленном порядке безнадежной к взысканию (пп. 5 п.1 ст.223 НК РФ)

Материальная выгода, полученная при

приобретении товаров (работ, услуг) у

взаимозависимых лиц

День приобретения товаров (работ, услуг) (пп. 3 п. 1 ст. 223 НК РФ).

Материальная выгода, полученная при

приобретении ценных бумаг

День приобретения ценных бумаг (пп. 3 п. 1 ст. 223 НК РФ)

В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права

собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения

соответствующего платежа в оплату стоимости приобретенных ценных бумаг

5.

6-НДФЛ: на что обратить внимание в расчетахПереходящие выплаты

Порядок отражения переходящих выплат в 6-НДФЛ зависит от вида

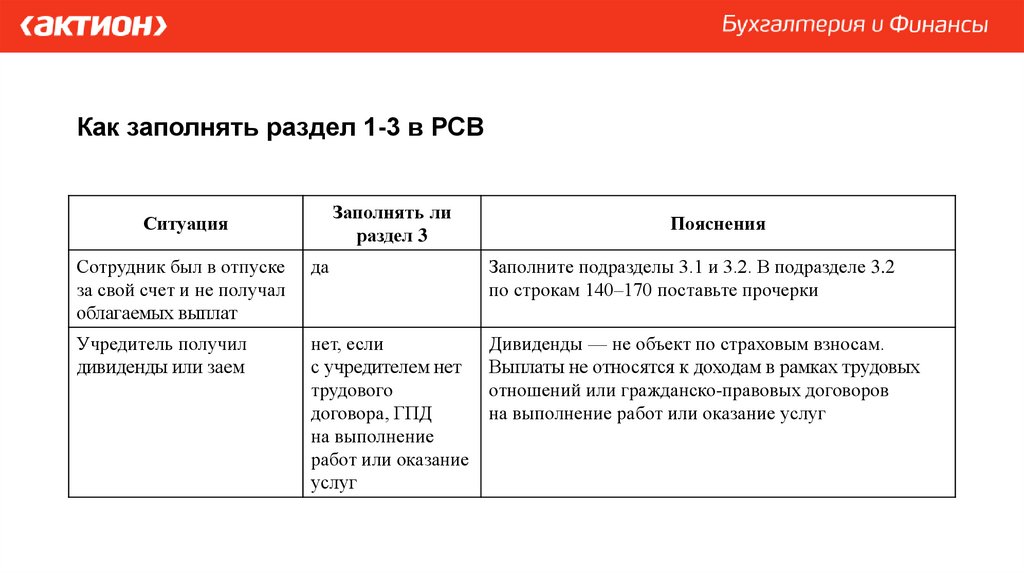

дохода и конкретной ситуации. В НК нет понятия «переходящие

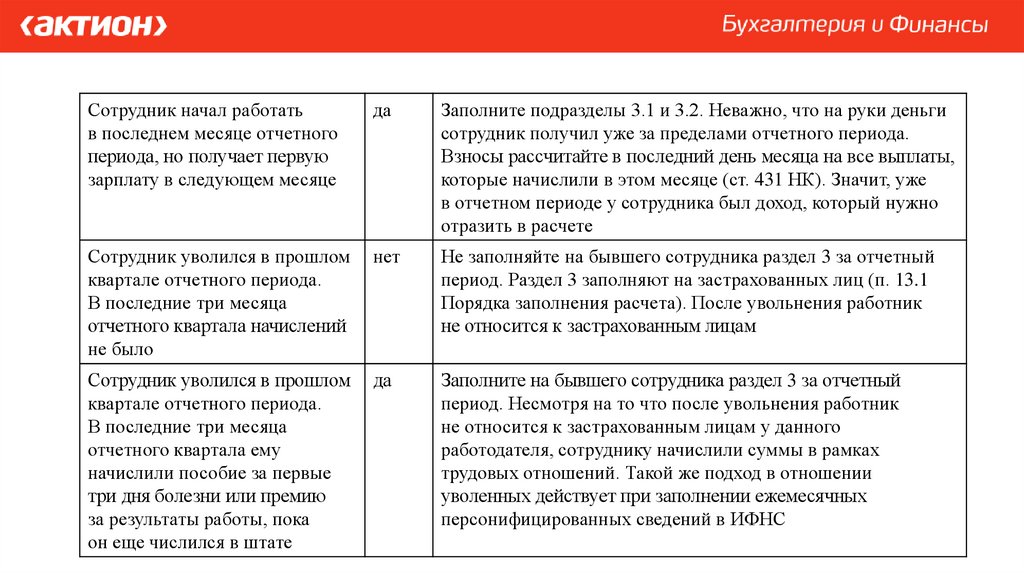

выплаты». Под переходящими выплатами могут понимать, например,

отпускные в случае, когда отпуск начинается в одном месяце, а

заканчивается в другом.

По зарплате переходящих выплат с 2023 года нет, так как доход в виде

зарплаты, в том числе аванса, признают на дату выплаты денег. Доход

в виде зарплаты начисляют и выплачивают в одном периоде (подп. 1 п.

1 ст. 223 НК).

6.

6-НДФЛ: на что обратить внимание в расчетахОтрицательные суммы

Указывать отрицательные суммы в 6-НДФЛ нельзя. Это прямо указано в

пункте 9 Порядка заполнения расчета, утвержденного приказом ФНС от

19.09.2023 № ЕД-7-11/649@.

Отрицательного дохода или налога быть не может — таких понятий в

бухгалтерском и налоговом учете нет. В расчете предусмотрены

специальные строки для сумм, которые вычитают при расчете налога к

удержанию или перечислению в бюджет: 130 — сумма вычетов и

расходов, 150 — сумма фиксированных авансовых платежей, 190 —

налог, возвращенный налоговым агентом. В таких строках знак минус не

нужен.

7.

Что изменилось в расчете 6-НДФЛРазные КБК

Раздел 1 заполните по каждому КБК отдельно, а раздел 2 — по

каждому КБК и по каждой ставке (п. 25, 28 Порядка заполнения

расчета). Специальные КБК предусмотрены для НДФЛ с доходов

свыше 5 млн руб., которые облагаются по повышенной ставке, и

дивидендов.

8.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

Раздел 1

В разделе 1 расчета 6-НДФЛ отразите удержанный налог, подлежащий

перечислению с начала налогового периода, а также налог,

возвращенный с начала налогового периода. Сведения заполняйте

отдельно по каждому КБК. Неудержанный НДФЛ в разделе не

показывайте (п. 24, 25 Порядка заполнения расчета).

9.

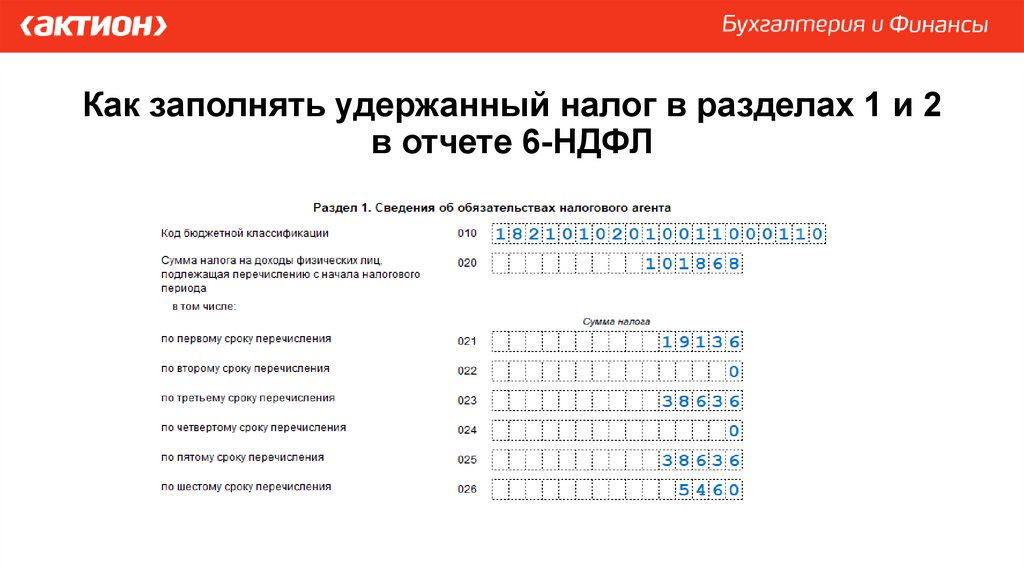

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

Раздел 1

Строка 010

В строке 010 «Код бюджетной классификации» раздела 1 укажите КБК,

на который должен быть зачтен НДФЛ, перечисленный в составе ЕНП

(подп. 1 п. 25 Порядка заполнения расчета). Если в организации есть

сотрудники, доход которых облагается по прогрессивной ставке 15

процентов, понадобится заполнить отдельный лист раздела 1.

10.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

Раздел 1

Строки 020–026, 030–036

В строках 021–026 раздела 1 указывайте суммы НДФЛ к уплате по

шести срокам перечисления НДФЛ. В строке 020 укажите общую сумму

НДФЛ, подлежащую перечислению в бюджет с начала года (п. 25

Порядка заполнения расчета).

11.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

12.

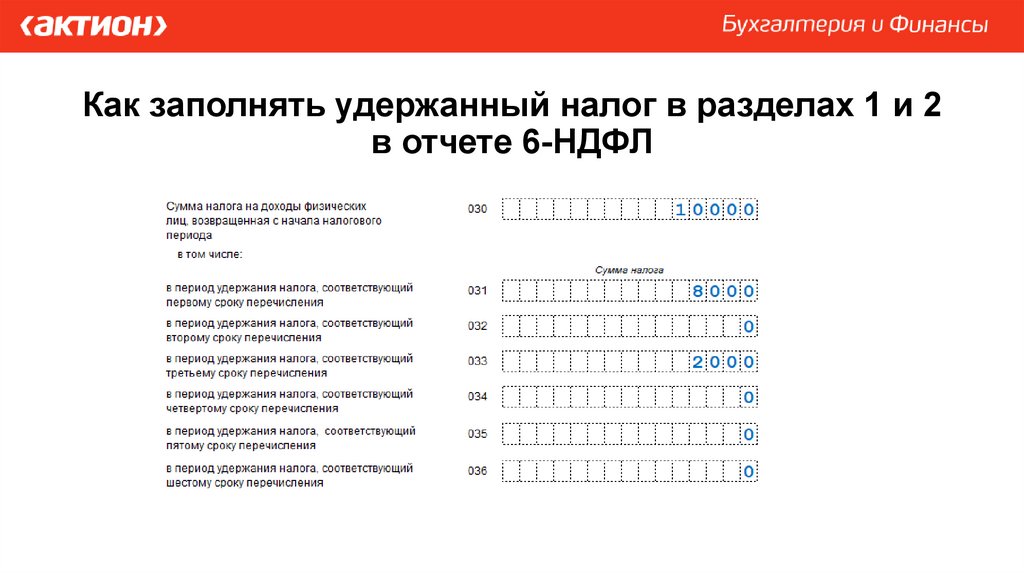

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

В строках 030–036 отразите сведения о возвращенных физлицу суммах

налога. В строках 031–036 укажите суммы НДФЛ, возвращенные в

соответствующий период удержания налога. В строке 030 укажите

общую сумму НДФЛ, возвращенную с начала года. Периоды удержания

налога — такие же, как для строк 020–026. Суммы в строках 020–026 на

возвращенный НДФЛ не уменьшайте (п. 25 Порядка заполнения

расчета).

13.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

14.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

Раздел 2

В разделе 2 расчета 6-НДФЛ укажите обобщенные суммы дохода,

исчисленного и удержанного налога. Суммы отражайте нарастающим

итогом за I квартал, полугодие, девять месяцев и год. Для каждой

налоговой ставки и КБК заполните отдельный раздел 2 (п. 26, 27

Порядка заполнения расчета).

Доходы, НДФЛ с которых рассчитывается по одинаковой ставке 13

процентов и уплачивается на один КБК, отражайте на одной странице

раздела 2. Неважно, по какому основанию применяется эта ставка.

15.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

Строка 100

В строке 100 раздела 2 укажите налоговую ставку, по которой

исчислили налог (подп. 1 п. 28 Порядка заполнения расчета).

Строка 105

В строке 105 раздела 2 укажите КБК, на который должен быть зачтен

НДФЛ, перечисленный в составе ЕНП (подп. 2 п. 28 Порядка

заполнения расчета).

16.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

Строки 110 и 111

В строке 110 укажите количество физлиц, которые в течение отчетного

(налогового) периода получали доход, облагаемый по соответствующей

ставке. В строке 111 выделите количество высококвалифицированных

специалистов. Если вы уволили и приняли снова одного и того же

человека на работу в течение года, его указывайте один раз (подп. 3, 4

п. 28 Порядка заполнения расчета).

17.

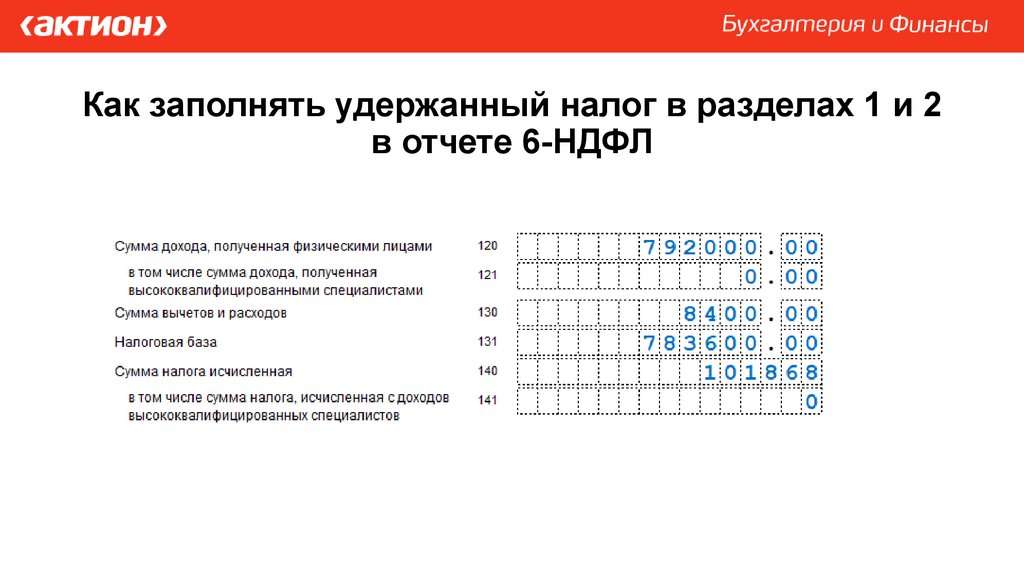

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

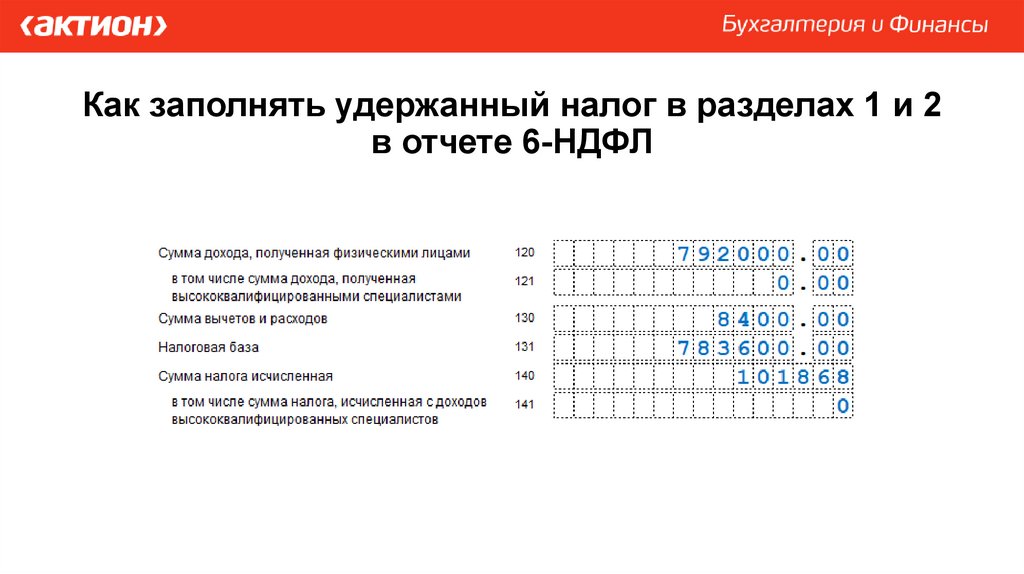

Строки 120 и 121

В строке 120 «Сумма дохода, полученная физическими лицами»

отразите сумму начисленного дохода по всем физлицам нарастающим

итогом с начала года. То есть включите в эту строку доходы, дата

получения которых приходится на отчетный период: I квартал — с 01.01

по 31.03. Для большинства доходов это дата выплаты (п. 1, 2 ст. 223

НК).

18.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

19.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

Включайте в 6-НДФЛ все доходы, при выплате которых организация

признается налоговым агентом. В расчет за обособленное

подразделение вносите только те доходы, которые начислили эти

подразделения.

В строке 121 выделите из общей суммы в строке 120 доходы

высококвалифицированных специалистов по трудовым договорам и

ГПД, предметом которых является выполнение работ, оказание услуг

(подп. 6 п. 28 Порядка заполнения расчета). К доходам по трудовым

договорам относятся зарплата, премии, отпускные, компенсация за

неиспользованный отпуск, выплаты социального характера, больничные

за счет работодателя и другие облагаемые НДФЛ выплаты,

предусмотренные трудовым или коллективным договором.

20.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

В строке 130 «Сумма вычетов и расходов» нужно показать общую

сумму вычетов и расходов, уменьшающих доход, по всем сотрудникам

(подп. 5 п. 28 Порядка заполнения расчета). Включите в эту строку

стандартные, имущественные, социальные, профессиональные,

инвестиционные вычеты. А также укажите другие суммы, которые

уменьшают налоговую базу по статье 217 НК, если доходы

освобождены от НДФЛ в пределах норматива. Например, 4000 руб. с

подарков сотрудникам или материальной помощи.

21.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

Чтобы определить, какие суммы включить в строку 130, ориентируйтесь

на перечень кодов из приказа ФНС от 10.09.2015 № ММВ-7-11/387@.

Строку заполняйте нарастающим итогом с начала года. Если вычет

больше зарплаты сотрудника, в 6-НДФЛ укажите его в размере, не

превышающем доход. Сумма вычетов и расходов в строке 130 не

должна превышать сумму доходов в строке 120.

22.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

23.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

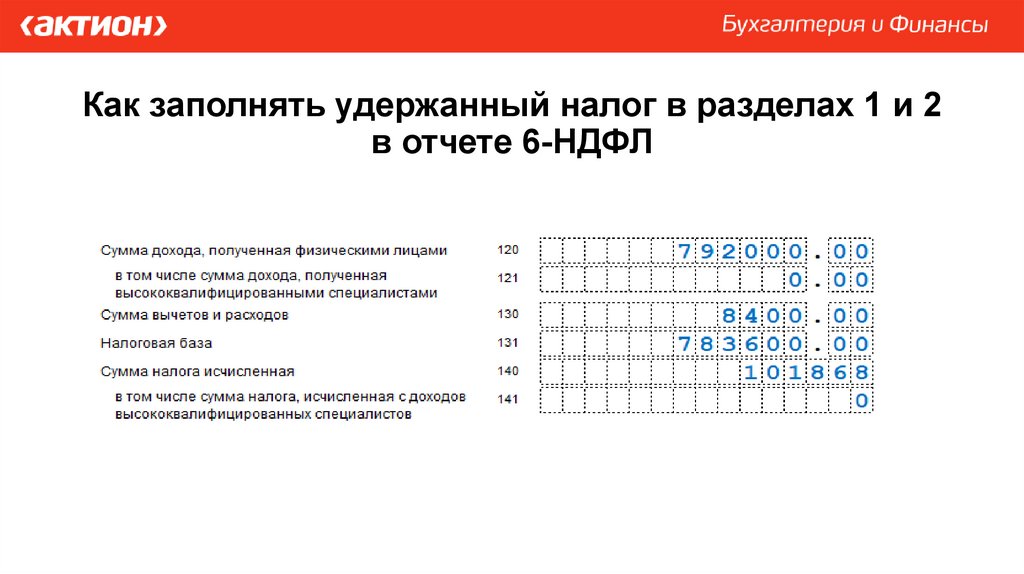

Строка 131

В строке 131 «Налоговая база» расчета 6-НДФЛ отразите общую по

всем физическим лицам налоговую базу нарастающим итогом с начала

года. Налоговую базу определяют отдельно по каждой ставке НДФЛ.

Для этого вычтите из суммы доходов в строке 120 вычеты и расходы в

строке 130 (подп. 8 п. 28 Порядка заполнения расчета, п. 2 ст. 210 НК).

24.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

25.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

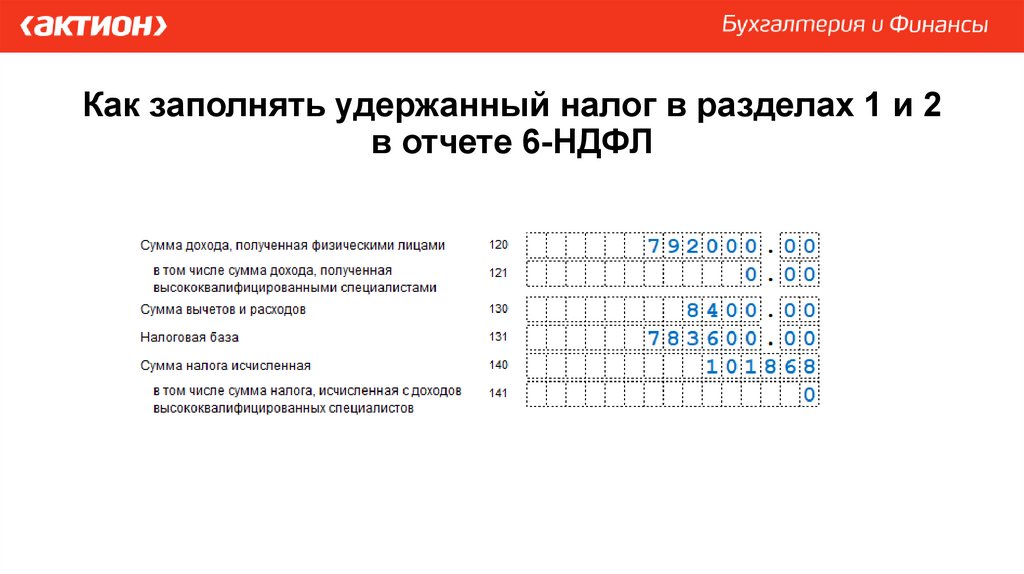

Строки 140 и 141

В строке 140 «Сумма налога исчисленная» отразите сумму

исчисленного налога по ставке из строки 100 нарастающим итогом с

начала года. Чтобы определить этот показатель, сложите все суммы

НДФЛ, исчисленные в рублях, отдельно по каждому физлицу. Значение

в этой строке равно произведению ставки, указанной в строке 100, и

суммы налоговой базы, указанной в строке 131 (подп. 9 п. 28 Порядка

заполнения расчета).

26.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

27.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

Строка 155

В строке 155 «Сумма налога на прибыль организаций, подлежащая

зачету» укажите налог на прибыль с дивидендов в пользу организации

— налогового агента, который засчитывают в счет НДФЛ. Зачесть налог

на прибыль могут организации, которые в текущем или предыдущем

годах получали дивиденды от участия в других организациях (подп. 12

п. 28 Порядка заполнения расчета, п. 3.1 ст. 214 НК).

28.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

Строка 156

В строке 156 расчета 6-НДФЛ укажите налог с дивидендов от

источников за пределами России, уплаченный в иностранном

государстве, с которым заключен договор об избежании двойного

налогообложения. Налоговый агент может уменьшить НДФЛ на суммы

налога, уплаченного за границей, на основании абзаца 2 пункта 2

статьи 214 НК (подп. 12.1 п. 28 Порядка заполнения расчета).

29.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

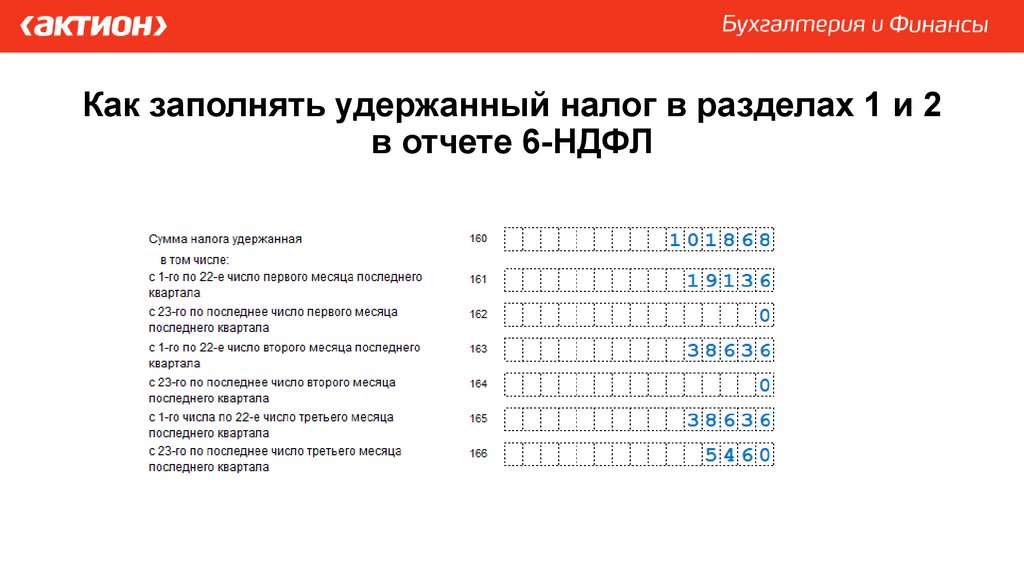

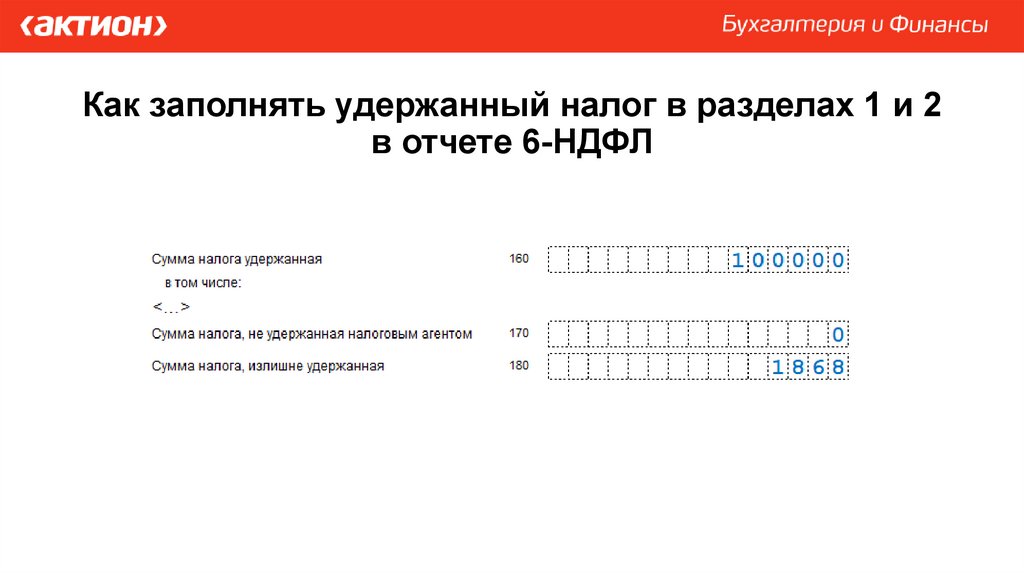

Строки 160–166

В строке 160 «Сумма налога удержанная» покажите налог, удержанный

с начала года. В строках 161–166 детализируйте удержанные суммы за

последний квартал отчетного периода (подп. 13–19 п. 28 Порядка

заполнения расчета).

30.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

31.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

Строка 160 может не совпадать со строкой 140. Например, при

выдаче физлицу дохода в натуральной форме исчисленный НДФЛ

включают в строку 140 в периоде выдачи, а удержанный налог — в

строку 160 в периоде, когда выплатили денежный доход и

удержали НДФЛ.

Строки 160–166 должны совпадать со строками 020–026. Начиная с

отчетности за I квартал 2024 года для этих строк действуют одинаковые

правила заполнения.

32.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

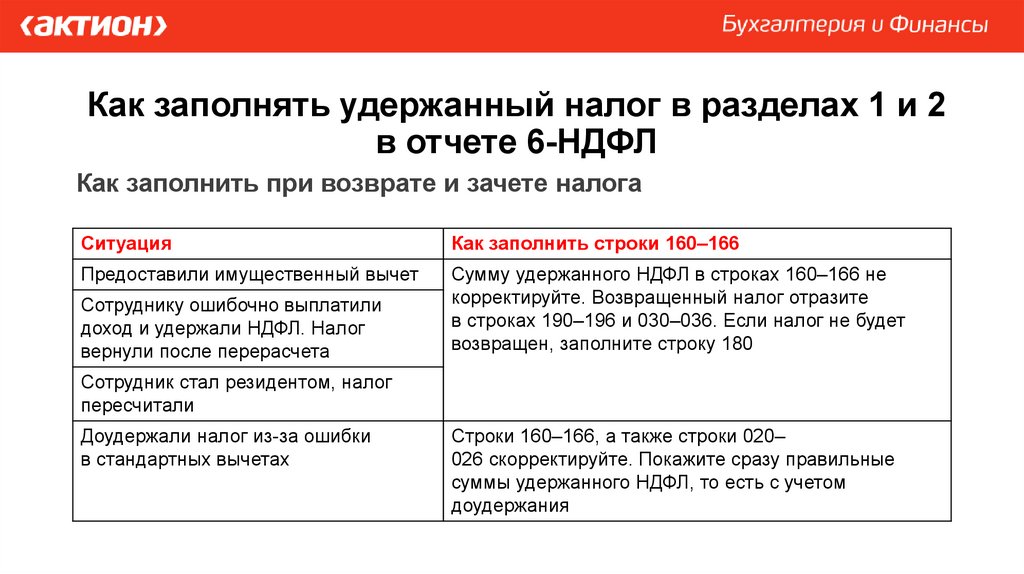

Как заполнить при возврате и зачете налога

Ситуация

Как заполнить строки 160–166

Предоставили имущественный вычет

Сумму удержанного НДФЛ в строках 160–166 не

корректируйте. Возвращенный налог отразите

в строках 190–196 и 030–036. Если налог не будет

возвращен, заполните строку 180

Сотруднику ошибочно выплатили

доход и удержали НДФЛ. Налог

вернули после перерасчета

Сотрудник стал резидентом, налог

пересчитали

Доудержали налог из-за ошибки

в стандартных вычетах

Строки 160–166, а также строки 020–

026 скорректируйте. Покажите сразу правильные

суммы удержанного НДФЛ, то есть с учетом

доудержания

33.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

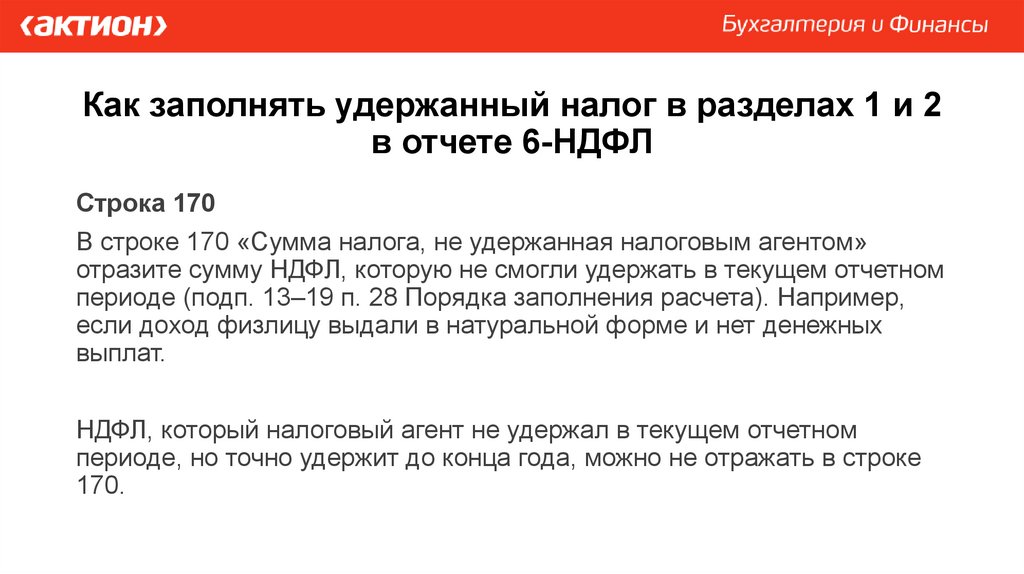

Строка 170

В строке 170 «Сумма налога, не удержанная налоговым агентом»

отразите сумму НДФЛ, которую не смогли удержать в текущем отчетном

периоде (подп. 13–19 п. 28 Порядка заполнения расчета). Например,

если доход физлицу выдали в натуральной форме и нет денежных

выплат.

НДФЛ, который налоговый агент не удержал в текущем отчетном

периоде, но точно удержит до конца года, можно не отражать в строке

170.

34.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

Строка 180

В строке 180 «Сумма налога, излишне удержанная» расчета 6-НДФЛ

укажите сумму излишне удержанного НДФЛ на последний день

отчетного (налогового) периода. Например, если вы ошибочно

удержали налог по более высокой ставке или не предоставили вычет.

Если в отчетном периоде излишне удержали НДФЛ и в этом же периоде

всю сумму вернули физлицу, строку 180 не заполняйте (подп. 13–19 п.

28 Порядка заполнения расчета).

35.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

36.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

Сумму в строке 160 не уменьшайте на излишне удержанные суммы.

Строку 180 уменьшите на суммы:

возвращенного налога по статье 231 НК, которую указали в строках

190–196;

излишне удержанного налога, зачтенного в счет будущих удержаний

по пункту 3 статьи 226 НК.

37.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

НДФЛ, который организация ошибочно удержала в текущем отчетном

периоде, но точно вернет до конца года, можно не отражать в строке

180. Однако такой вариант может привести к уточненкам. Например,

организация не включила излишне удержанный НДФЛ в строке 180

раздела 2 расчета 6-НДФЛ за I квартал. До конца года налог не вернула

и не зачла. В этом случае необходимо подать уточненки начиная с

отчета за I квартал.

38.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

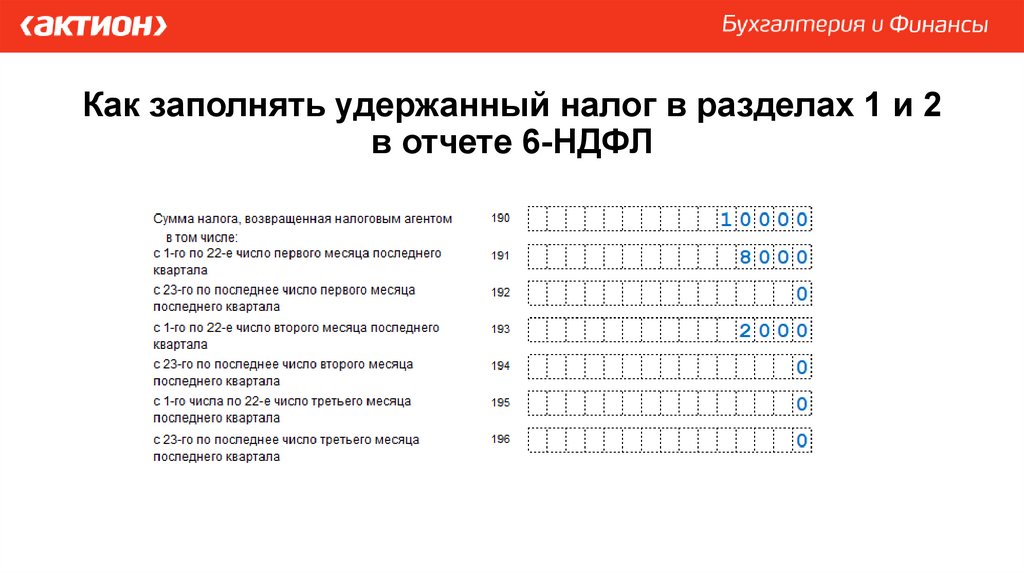

Строки 190–196

В строке 190 расчета отразите возвращенный налог нарастающим

итогом с начала года. Суммы НДФЛ, возвращенные в последнем

квартале отчетного периода, детализируйте в строках 191–196 (подп.

13–19 п. 28 Порядка заполнения расчета)

39.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

Строки 190–196

Включайте в строки 190–196 НДФЛ, возвращенный по любым

основаниям, в порядке, установленном статьей 231 НК. Неважно, когда

налог удержали. Такие разъяснения даны в письме УФНС по г. Москве

от 30.06.2017 № 20-15/098896@.

Возвращенные суммы также включите в строки 030–036. На сумму

возврата скорректируйте строку 180. В строках 020–026, 160–166

удержанный НДФЛ показывайте полностью, без уменьшения на сумму

возврата.

40.

Как заполнять удержанный налог в разделах 1 и 2в отчете 6-НДФЛ

41.

С чем сверить суммы НДФЛНовые контрольные соотношения (КС) уже утверждены.

Письма ФНС от 20.12.2023 № БС-4-11/15922@ и от 28.02.2024 № БС4-11/2234@.

В них же можно узнать, что будут делать инспекторы, если выявят

несоответствия. Также в письмах ФНС дает все ссылки на НК РФ,

обосновывая свою позицию.

42.

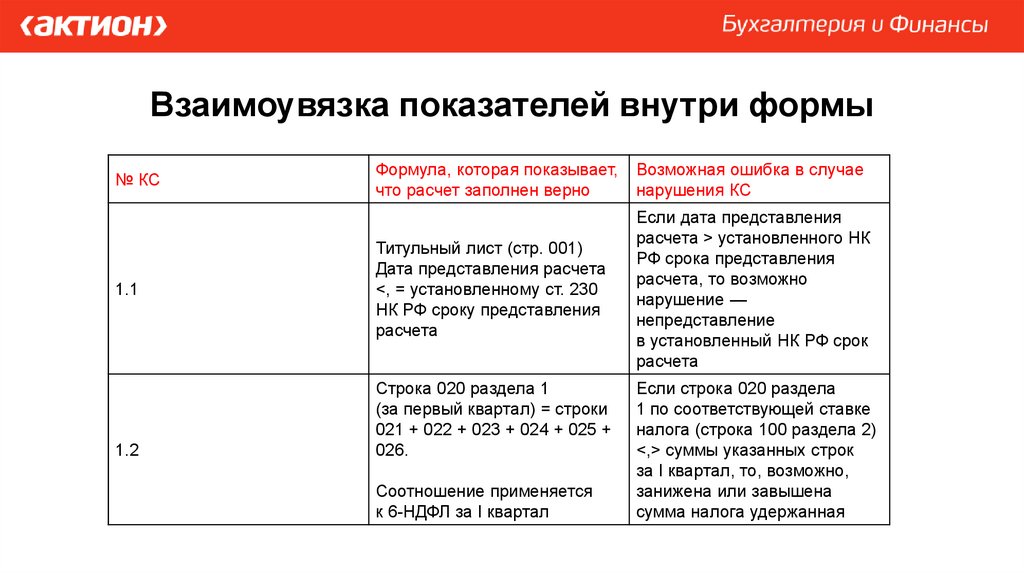

Взаимоувязка показателей внутри формы№ КС

1.1

1.2

Формула, которая показывает,

что расчет заполнен верно

Возможная ошибка в случае

нарушения КС

Титульный лист (стр. 001)

Дата представления расчета

<, = установленному ст. 230

НК РФ сроку представления

расчета

Если дата представления

расчета > установленного НК

РФ срока представления

расчета, то возможно

нарушение —

непредставление

в установленный НК РФ срок

расчета

Строка 020 раздела 1

(за первый квартал) = строки

021 + 022 + 023 + 024 + 025 +

026.

Соотношение применяется

к 6-НДФЛ за I квартал

Если строка 020 раздела

1 по соответствующей ставке

налога (строка 100 раздела 2)

<,> суммы указанных строк

за I квартал, то, возможно,

занижена или завышена

сумма налога удержанная

43.

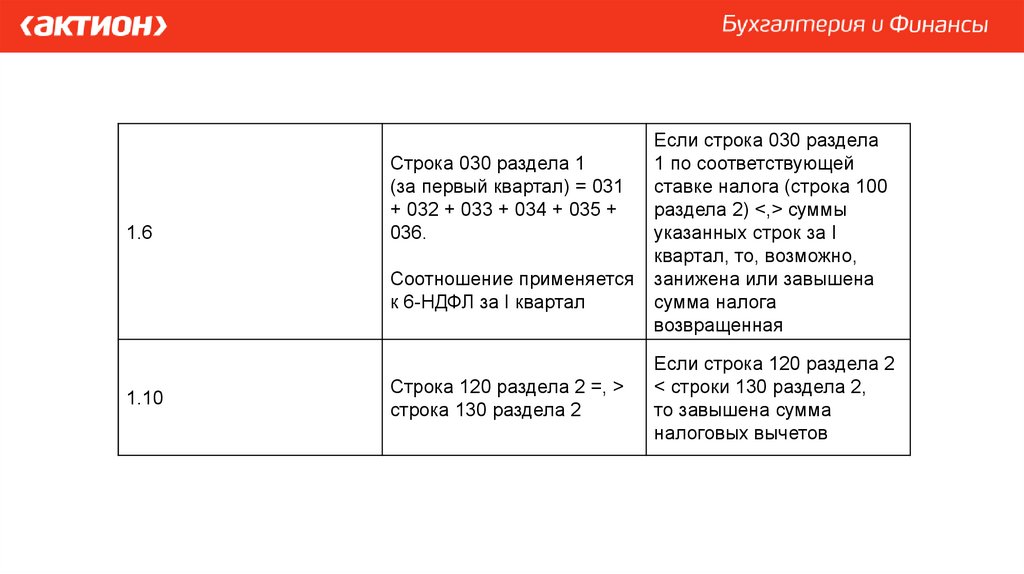

1.6Строка 030 раздела 1

(за первый квартал) = 031

+ 032 + 033 + 034 + 035 +

036.

Соотношение применяется

к 6-НДФЛ за I квартал

1.10

Строка 120 раздела 2 =, >

строка 130 раздела 2

Если строка 030 раздела

1 по соответствующей

ставке налога (строка 100

раздела 2) <,> суммы

указанных строк за I

квартал, то, возможно,

занижена или завышена

сумма налога

возвращенная

Если строка 120 раздела 2

< строки 130 раздела 2,

то завышена сумма

налоговых вычетов

44.

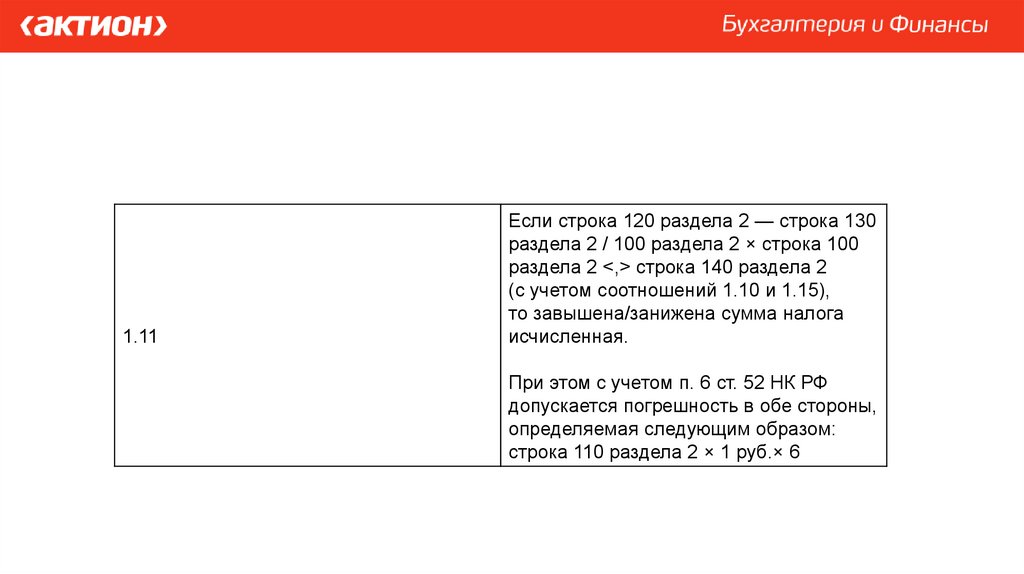

1.11Если строка 120 раздела 2 — строка 130

раздела 2 / 100 раздела 2 × строка 100

раздела 2 <,> строка 140 раздела 2

(с учетом соотношений 1.10 и 1.15),

то завышена/занижена сумма налога

исчисленная.

При этом с учетом п. 6 ст. 52 НК РФ

допускается погрешность в обе стороны,

определяемая следующим образом:

строка 110 раздела 2 × 1 руб.× 6

45.

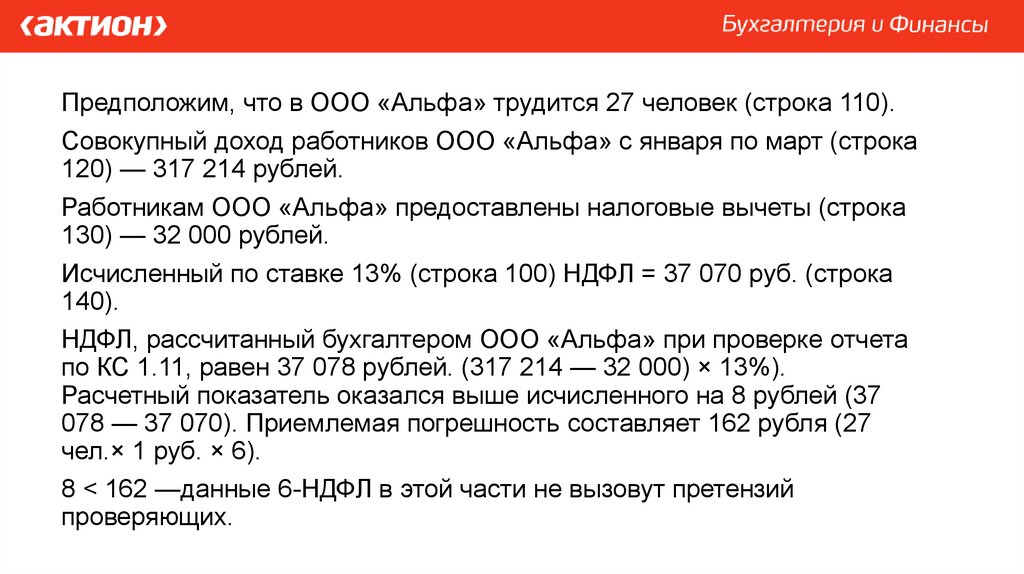

Предположим, что в ООО «Альфа» трудится 27 человек (строка 110).Совокупный доход работников ООО «Альфа» с января по март (строка

120) — 317 214 рублей.

Работникам ООО «Альфа» предоставлены налоговые вычеты (строка

130) — 32 000 рублей.

Исчисленный по ставке 13% (строка 100) НДФЛ = 37 070 руб. (строка

140).

НДФЛ, рассчитанный бухгалтером ООО «Альфа» при проверке отчета

по КС 1.11, равен 37 078 рублей. (317 214 — 32 000) × 13%).

Расчетный показатель оказался выше исчисленного на 8 рублей (37

078 — 37 070). Приемлемая погрешность составляет 162 рубля (27

чел.× 1 руб. × 6).

8 < 162 —данные 6-НДФЛ в этой части не вызовут претензий

проверяющих.

46.

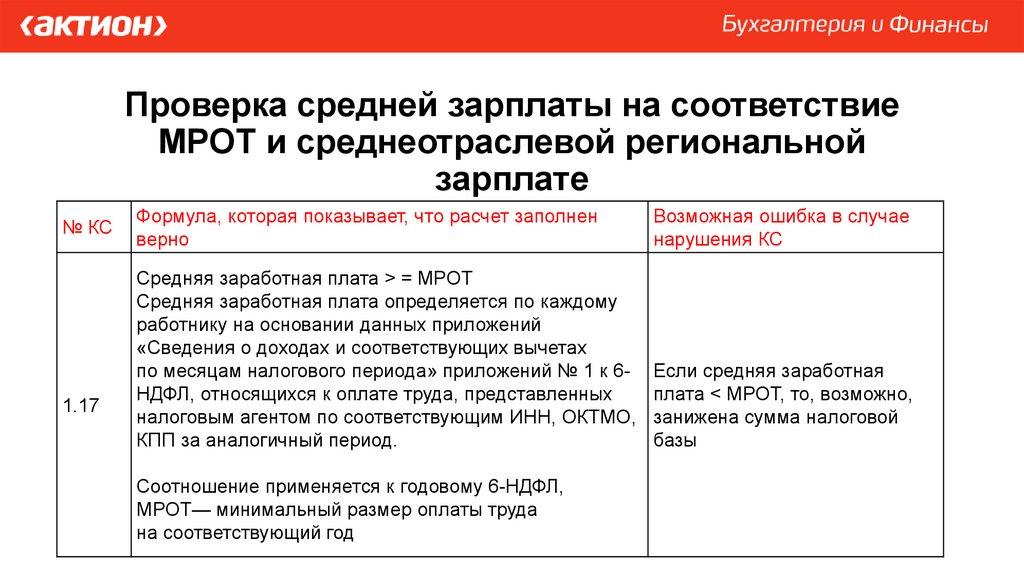

Проверка средней зарплаты на соответствиеМРОТ и среднеотраслевой региональной

зарплате

№ КС

1.17

Формула, которая показывает, что расчет заполнен

верно

Возможная ошибка в случае

нарушения КС

Средняя заработная плата > = МРОТ

Средняя заработная плата определяется по каждому

работнику на основании данных приложений

«Сведения о доходах и соответствующих вычетах

по месяцам налогового периода» приложений № 1 к 6НДФЛ, относящихся к оплате труда, представленных

налоговым агентом по соответствующим ИНН, ОКТМО,

КПП за аналогичный период.

Если средняя заработная

плата < МРОТ, то, возможно,

занижена сумма налоговой

базы

Соотношение применяется к годовому 6-НДФЛ,

МРОТ— минимальный размер оплаты труда

на соответствующий год

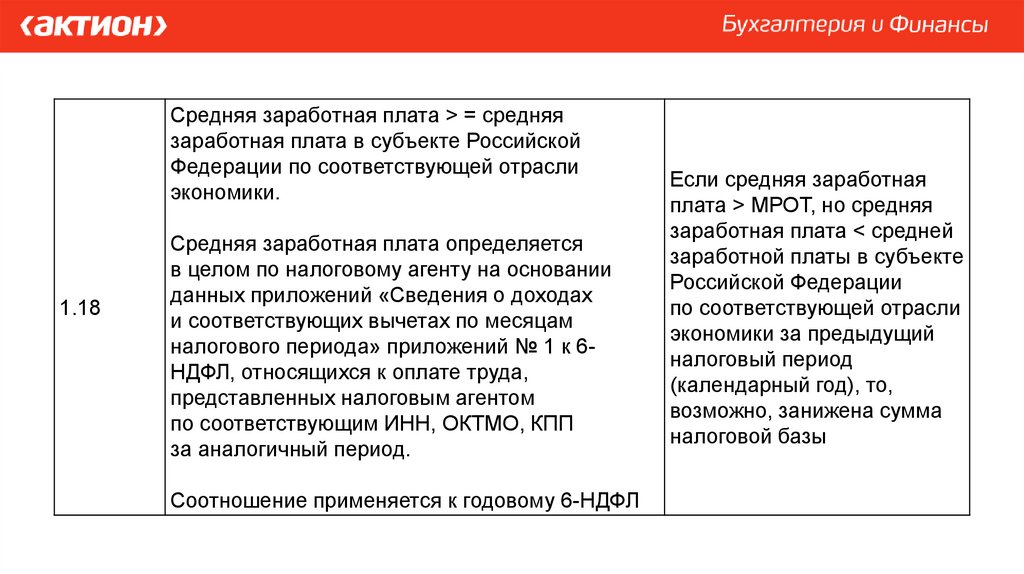

47.

Средняя заработная плата > = средняязаработная плата в субъекте Российской

Федерации по соответствующей отрасли

экономики.

1.18

Средняя заработная плата определяется

в целом по налоговому агенту на основании

данных приложений «Сведения о доходах

и соответствующих вычетах по месяцам

налогового периода» приложений № 1 к 6НДФЛ, относящихся к оплате труда,

представленных налоговым агентом

по соответствующим ИНН, ОКТМО, КПП

за аналогичный период.

Соотношение применяется к годовому 6-НДФЛ

Если средняя заработная

плата > МРОТ, но средняя

заработная плата < средней

заработной платы в субъекте

Российской Федерации

по соответствующей отрасли

экономики за предыдущий

налоговый период

(календарный год), то,

возможно, занижена сумма

налоговой базы

48.

Междокументные контрольные соотношенияИФНС также сверит данные годового отчета с уведомлениями о

подтверждении права на налоговые вычеты и уведомлениями по

патентам иностранных работников, выданными для данного

работодателя.

49.

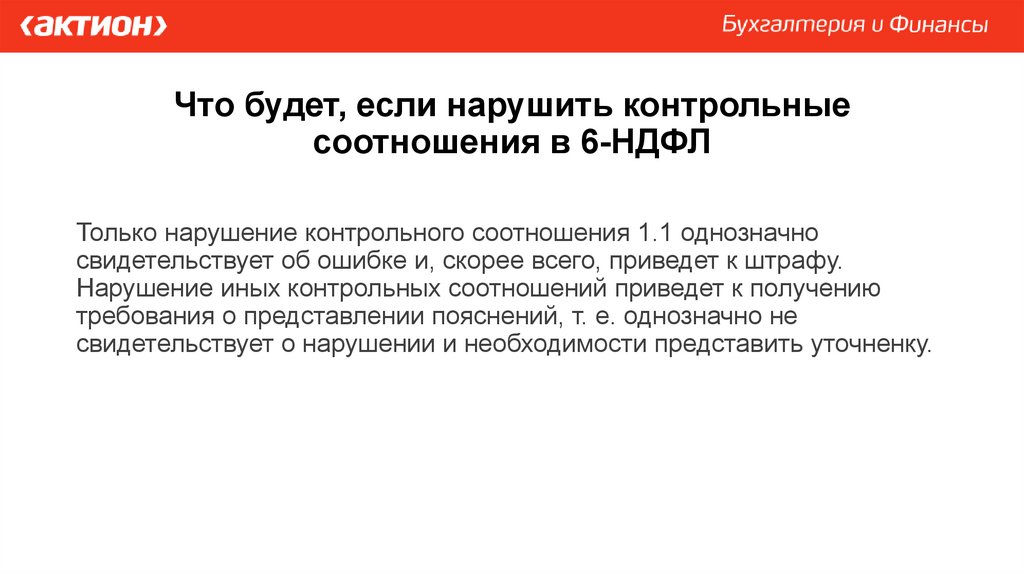

Что будет, если нарушить контрольныесоотношения в 6-НДФЛ

Только нарушение контрольного соотношения 1.1 однозначно

свидетельствует об ошибке и, скорее всего, приведет к штрафу.

Нарушение иных контрольных соотношений приведет к получению

требования о представлении пояснений, т. е. однозначно не

свидетельствует о нарушении и необходимости представить уточненку.

50.

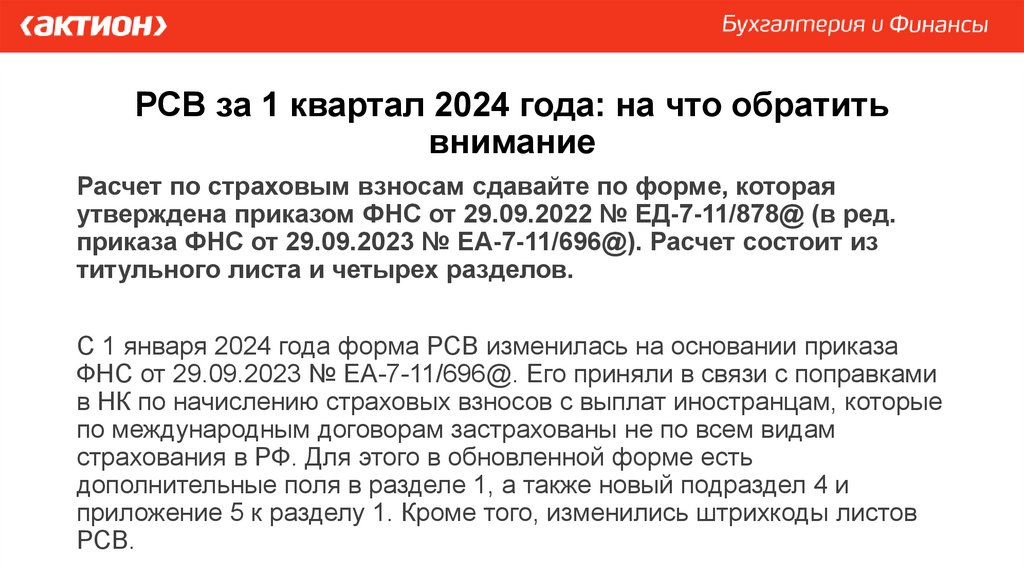

РСВ за 1 квартал 2024 года: на что обратитьвнимание

Расчет по страховым взносам сдавайте по форме, которая

утверждена приказом ФНС от 29.09.2022 № ЕД-7-11/878@ (в ред.

приказа ФНС от 29.09.2023 № ЕА-7-11/696@). Расчет состоит из

титульного листа и четырех разделов.

С 1 января 2024 года форма РСВ изменилась на основании приказа

ФНС от 29.09.2023 № ЕА-7-11/696@. Его приняли в связи с поправками

в НК по начислению страховых взносов с выплат иностранцам, которые

по международным договорам застрахованы не по всем видам

страхования в РФ. Для этого в обновленной форме есть

дополнительные поля в разделе 1, а также новый подраздел 4 и

приложение 5 к разделу 1. Кроме того, изменились штрихкоды листов

РСВ.

51.

Как заполнять раздел 1-3 в РСВРаздел 1 РСВ заполняют все страхователи. В строке 010 укажите

ОКТМО района, на территории которого платите взносы.

В строке 020 поставьте единый КБК для взносов на пенсионное,

медицинское и социальное страхование — 182 1 02 01000 01 1000 160.

В строке 040 отразите КБК для взносов по доптарифу.

После КБК укажите начисленные суммы страховых взносов (п. 3.3–3.12

Порядка заполнения расчета).

52.

Как заполнять раздел 1-3 в РСВПодраздел 1 раздела 1

Подраздел 1 раздела 1 РСВ заполняют и сдают все страхователи. Подраздел содержит расчет

облагаемой базы и суммы страховых взносов. Суммовые показатели приводят по всем

физлицам с начала года, а также за каждый из последних трех месяцев отдельно. Например, в

расчете за I квартал отразите данные за период с января по март — за январь, февраль и

март.

По строке «Код тарифа плательщика» 001 подраздела 1 раздела 1 РСВ заполните код

применяемого тарифа. Коды выбирайте из приложения 5 к Порядку заполнения,

утвержденному приказом ФНС от 29.09.2022 № ЕД-7-11/878@. Например, код «01»

указывают страхователи, которые применяют общий тариф. Для пониженных тарифов

выберите код, например:

«06» — если работодатель ведет деятельность в сфере ИТ;

«20» — если работодатель состоит в реестре МСП;

«22» — если работодатель проектирует и разрабатывает изделия ЭКБ и электронную,

радиоэлектронную продукцию

53.

Как заполнять раздел 1-3 в РСВПо строке 030 отразите суммы начисленных выплат и вознаграждений в

пользу физлиц (п. 1 и 2 ст. 420 НК, п. 4.8–4.11 Порядка заполнения

расчета). Это выплаты, которые относятся к объекту обложения

страховыми взносами, например, зарплата.

По строке 030 не отражайте выплаты, которые не отнесены к объекту

обложения страховыми взносами на основании пунктов 4–7 статьи 420

НК.

54.

Как заполнять раздел 1-3 в РСВПо строке 040 приведите выплаты, которые входят в объект

обложения страховыми взносами, но не облагаются ими на

основании статьи 422 НК. К таким выплатам относится,

например, пособие за первые три дня болезни работника.

55.

Как заполнять раздел 1-3 в РСВПодраздел 2 раздела 1 РСВ заполняют, если начисляют пенсионные

взносы по дополнительным тарифам. В начале подраздела указывают

код основания исчисления взносов по доптарифам и код класса

условий труда. В поле 001 впишите код основания, по которому

исчисляли страховые взносы по дополнительному тарифу. Всего

установлено четыре кода. Они зависят от наличия результатов

спецоценки и условий труда.

56.

Как заполнять раздел 1-3 в РСВРаздел 3 РСВ заполняйте в отношении всех застрахованных лиц за

последние три месяца отчетного периода. Если за последние три

месяца отчетного (расчетного) периода в пользу застрахованного лица

не начисляли выплаты, раздел 3 РСВ заполните, по строкам 130–210

проставьте прочерки (п. 13.1, 13.2 Порядка заполнения расчета).

57.

Как заполнять раздел 1-3 в РСВЗаполнять ли

раздел 3

Ситуация

Пояснения

Сотрудник был в отпуске

за свой счет и не получал

облагаемых выплат

да

Заполните подразделы 3.1 и 3.2. В подразделе 3.2

по строкам 140–170 поставьте прочерки

Учредитель получил

дивиденды или заем

нет, если

с учредителем нет

трудового

договора, ГПД

на выполнение

работ или оказание

услуг

Дивиденды — не объект по страховым взносам.

Выплаты не относятся к доходам в рамках трудовых

отношений или гражданско-правовых договоров

на выполнение работ или оказание услуг

58.

Сотрудник начал работатьв последнем месяце отчетного

периода, но получает первую

зарплату в следующем месяце

да

Заполните подразделы 3.1 и 3.2. Неважно, что на руки деньги

сотрудник получил уже за пределами отчетного периода.

Взносы рассчитайте в последний день месяца на все выплаты,

которые начислили в этом месяце (ст. 431 НК). Значит, уже

в отчетном периоде у сотрудника был доход, который нужно

отразить в расчете

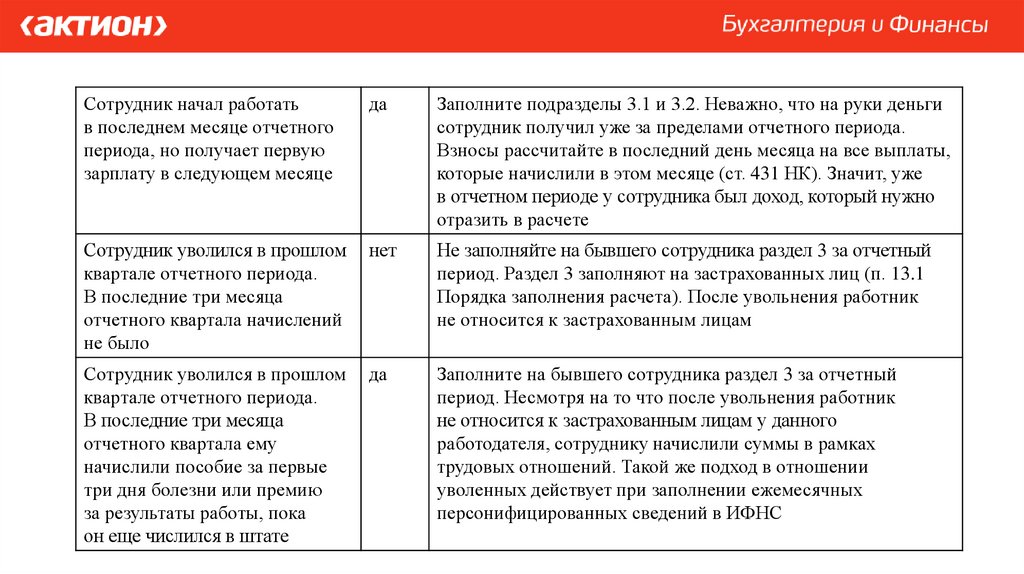

Сотрудник уволился в прошлом

квартале отчетного периода.

В последние три месяца

отчетного квартала начислений

не было

нет

Не заполняйте на бывшего сотрудника раздел 3 за отчетный

период. Раздел 3 заполняют на застрахованных лиц (п. 13.1

Порядка заполнения расчета). После увольнения работник

не относится к застрахованным лицам

Сотрудник уволился в прошлом

квартале отчетного периода.

В последние три месяца

отчетного квартала ему

начислили пособие за первые

три дня болезни или премию

за результаты работы, пока

он еще числился в штате

да

Заполните на бывшего сотрудника раздел 3 за отчетный

период. Несмотря на то что после увольнения работник

не относится к застрахованным лицам у данного

работодателя, сотруднику начислили суммы в рамках

трудовых отношений. Такой же подход в отношении

уволенных действует при заполнении ежемесячных

персонифицированных сведений в ИФНС

59.

Сотрудник начал работатьв последнем месяце отчетного

периода, но получает первую

зарплату в следующем месяце

да

Заполните подразделы 3.1 и 3.2. Неважно, что на руки деньги

сотрудник получил уже за пределами отчетного периода.

Взносы рассчитайте в последний день месяца на все выплаты,

которые начислили в этом месяце (ст. 431 НК). Значит, уже

в отчетном периоде у сотрудника был доход, который нужно

отразить в расчете

Сотрудник уволился в прошлом

квартале отчетного периода.

В последние три месяца

отчетного квартала начислений

не было

нет

Не заполняйте на бывшего сотрудника раздел 3 за отчетный

период. Раздел 3 заполняют на застрахованных лиц (п. 13.1

Порядка заполнения расчета). После увольнения работник

не относится к застрахованным лицам

Сотрудник уволился в прошлом

квартале отчетного периода.

В последние три месяца

отчетного квартала ему

начислили пособие за первые

три дня болезни или премию

за результаты работы, пока

он еще числился в штате

да

Заполните на бывшего сотрудника раздел 3 за отчетный

период. Несмотря на то что после увольнения работник

не относится к застрахованным лицам у данного

работодателя, сотруднику начислили суммы в рамках

трудовых отношений. Такой же подход в отношении

уволенных действует при заполнении ежемесячных

персонифицированных сведений в ИФНС

60.

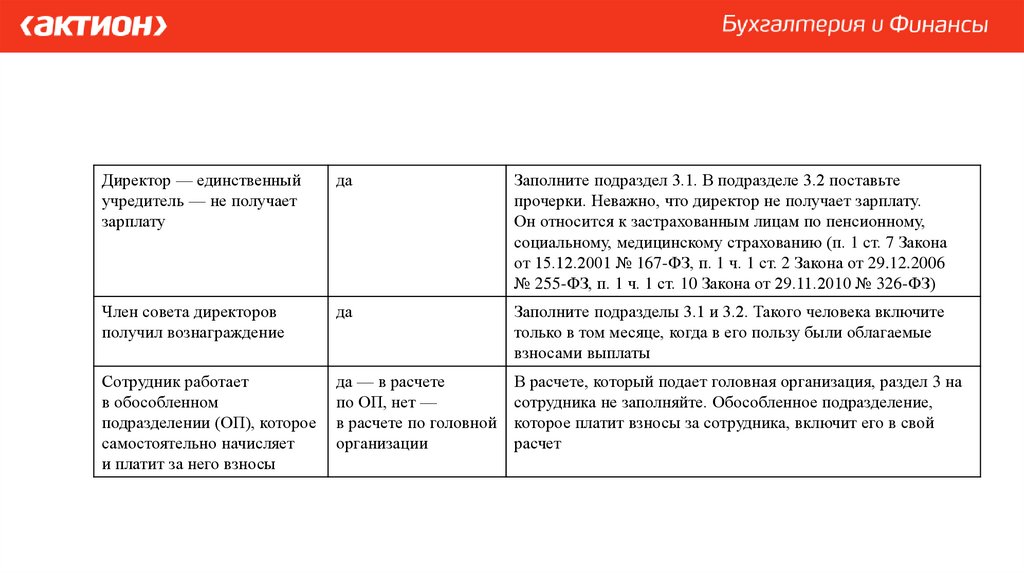

Директор — единственныйучредитель — не получает

зарплату

да

Заполните подраздел 3.1. В подразделе 3.2 поставьте

прочерки. Неважно, что директор не получает зарплату.

Он относится к застрахованным лицам по пенсионному,

социальному, медицинскому страхованию (п. 1 ст. 7 Закона

от 15.12.2001 № 167-ФЗ, п. 1 ч. 1 ст. 2 Закона от 29.12.2006

№ 255-ФЗ, п. 1 ч. 1 ст. 10 Закона от 29.11.2010 № 326-ФЗ)

Член совета директоров

получил вознаграждение

да

Заполните подразделы 3.1 и 3.2. Такого человека включите

только в том месяце, когда в его пользу были облагаемые

взносами выплаты

Сотрудник работает

в обособленном

подразделении (ОП), которое

самостоятельно начисляет

и платит за него взносы

да — в расчете

по ОП, нет —

в расчете по головной

организации

В расчете, который подает головная организация, раздел 3 на

сотрудника не заполняйте. Обособленное подразделение,

которое платит взносы за сотрудника, включит его в свой

расчет

61.

Что особенного в расчете, если у вас естьиностранцы

Федеральный закон от 04.08.2023 N 427-ФЗ «О внесении изменений в

часть вторую Налогового кодекса Российской Федерации» исправил

последствия введения единого тарифа для иностранных работников.

По международным договорам некоторые такие граждане должны

подлежать только отдельным видам обязательного страхования. Но,

когда ввели единый тариф, разделить платежи на виды пенсионного,

медицинского и социального страхования стало невозможно. Поэтому

для тех, кто подпадает под действие международных договоров, тоже

вводятся нормативы для исчисления взносов по видам страхования. На

ОПС это - 72,8% от единого тарифа, на ОСС – 8,9%, на ОМС – 18,3%.

62.

Что особенного в расчете, если у вас естьиностранцы

Иностранцев, которые по международным соглашениям застрахованы

не по всем видам обязательного страхования в РФ, отразите в

подразделе 4 и приложении 5 к разделу 1 РСВ. Взносы с выплат им

укажите в строках 080–133 раздела 1 РСВ. Взносы с выплат названным

иностранцам считают по специальным правилам. РСВ заполните по

форме, утвержденной приказом ФНС от 29.09.2022 № ЕД-7-11/878@ (в

ред. приказа ФНС от 29.09.2023 № ЕА-7-11/696@).

63.

Что особенного в расчете, если у вас естьиностранцы

Заполните РСВ по данным иностранцам в такой последовательности:

1) подраздел 4 раздела 1;

2) приложение 5 к разделу 1 на иностранцев, которые по

международным соглашениям застрахованы на случай ВНиМ;

3) раздел 3 на иностранцев, которые по международным соглашениям

застрахованы по обязательному пенсионному страхованию;

4) раздел 1 с итоговыми суммами взносов.

64.

Что особенного в расчете, если у вас естьиностранцы

Подраздел 4 раздела 1 РСВ

Подраздел 4 раздела 1 РСВ заполните только на сотрудниковиностранцев по международным соглашениям. Раздел включает в себя

численность застрахованных, расчет облагаемой базы и суммы

страховых взносов по видам страхования. Суммовые показатели

подраздела приведите с начала года, а также за каждый из последних

трех месяцев отдельно. Если у страхователя несколько сотрудниковиностранцев, которые застрахованы по разным видам страхования,

надо заполнить один подраздел 4 раздела 1 РСВ.

65.

Что особенного в расчете, если у вас естьиностранцы

Приложение 5 к разделу 1 РСВ

Заполните приложение 5 к разделу 1 РСВ, если в подразделе 4 раздела

1 РСВ в поле 003 поставили код «1». В приложении 5 указывают

Ф.И.О., ИНН, СНИЛС и сумму выплат по сотрудникам-иностранцам по

международным соглашениям, которые застрахованы по

международным договорам на случай временной нетрудоспособности и

в связи с материнством. Расчета, начислений и суммы страховых

взносов в приложении 5 к разделу 1 РСВ нет (п. 10.1.1–10.1.7 Порядка

заполнения расчета).

66.

Что особенного в расчете, если у вас естьиностранцы

Раздел 3 РСВ

В разделе 3 отразите иностранцев по международным соглашениям,

если они застрахованы по пенсионному страхованию (п. 13.1 Порядка

заполнения расчета). По ним укажите только сумму пенсионных

взносов. Если сотрудник-иностранец не застрахован по обязательному

пенсионному страхованию, заполнять и сдавать на него раздел 3 РСВ

не надо.

Иностранцев по международным соглашениям, которые застрахованы

по пенсионному страхованию, отразите в разделе 3 РСВ с кодом

застрахованного лица «МД» (Приложение 7, утв. приказом ФНС от

29.09.2022 № ЕД-7-11/878@ (в ред. приказа ФНС от 29.09.2023 № ЕА7-11/696@)).

67.

Что особенного в расчете, если у вас естьиностранцы

Строки 080–133 раздела 1 РСВ

В разделе 1 РСВ взносы с выплат иностранцам по международным

соглашениям внесите в отдельные строки — 080–133 (п. 3.14–3.21

Порядка заполнения расчета). Взносы по единому тарифу с выплат

остальным сотрудникам укажите как прежде — в строках 020–033

раздела 1 РСВ.

В строках 080–133 раздела 1 РСВ нужно отразить отдельно

исчисленные взносы по тому виду страхования, по которому

иностранец застрахован в России. Строки 080, 100, 120 предназначены

для КБК отдельно по каждому виду страхования для данных

иностранцев. Эти КБК утверждены приказом Минфина от 29.06.2023 №

100н.

68.

Что проверить в расчете РСВФНС опубликовала новые контрольные соотношения (КС) для

проверки РСВ (письмо от 26.02.2024 № БС-4-11/2112@). Их ввели в

связи с изменением РСВ. Обновленную форму отчета начали

применять с 1 января 2024 года с отчета за 2023 год (приказ ФНС от

29.09.2023 № ЕА-7-11/696@).

69.

Что проверить в расчете РСВНовый список контрольных соотношений шире прежнего. В него добавили, например,

КС для проверки РСВ в связи с поправками в НК РФ по взносам с выплат

иностранцам, которые по международным договорам застрахованы не по всем видам

страхования в РФ. Взносы с выплат таким лицам определяют отдельно по каждому

виду страхования, по которому иностранец застрахован.

На основании КС налоговая инспекция сопоставит показатели внутри РСВ, а

также проверит ряд соотношений:

с МРОТ;

величиной средней отраслевой зарплаты;

персонифицированными сведениями о физических лицах;

декларацией по налогу на прибыль;

реестрами, которые связаны с правом применения пониженных тарифов.

70.

РСВ: частые ошибки при заполнение разделов 1 и 3Порядок отражения командировочных расходов в Расчете по

страховым взносам (письма Минфина России от 24.03.2020 N

03-15-06/22936, ФНС от 24.11.2017 N ГД-4-11/23829@, от

08.08.2017 N ГД-4-11/15569@).

71.

РСВ: частые ошибки при заполнение разделов 1 и 3Нужно ли организации доначислить страховые взносы с сумм

платежей по договору добровольного медицинского

страхования в случае исключения работника из числа

застрахованных лиц, если период его страхования составил

менее года?

Письмо Минфина России от 27.07.2022 N 03-03-06/1/72400

72.

РСВ: частые ошибки при заполнение разделов 1 и 3Нужно ли уточнять РСВ, если организация в течение года

потеряла или приобрела право на пониженный тариф

Да, нужно.

Представьте уточненные расчеты, если в течение расчетного

периода организация теряет и опять приобретает право на

пониженные тарифы. Чтобы снизить платежи, обязательно

сдать уточненные расчеты за все отчетные периоды года, с

начала которого производите пересчет (абз. 11 п. 5 ст. 427

НК, письмо Минфина от 01.02.2019 № 03-15-06/5854).