finance

financeSimilar presentations:

Жеке тұлғалардың банкроттығы

1. Жеке тұлғалардың банкроттығы

2. Сұрақтар:

1. Жеке тұлғалардың банкроттығының мәні,құқықтық

негізі

және

қолданылу

жағдайлары

2. Банкроттық рәсімдерінің түрлері және

олардың жүргізілу тәртібі

3. Банкроттықтың құқықтық салдары және

борышкердің құқықтары мен міндеттері

3. 1сұрақ. Жеке тұлғалардың банкроттығының мәні, құқықтық негізі және қолданылу жағдайлары

Жеке тұлғалардың банкроттығы – бұлазаматтың өзінің қарыздары мен міндеттемелерін өтеуге

экономикалық жағынан қабілетсіздігін заң жүзінде

ресми

тану

процесі.

Бұл рәсім қарызға батқан азаматты қорғау, оны

заңсыз қысымнан қорғау, артық берешекті жою және

оның жаңа қаржылық өмірін бастауға мүмкіндік беру

үшін енгізілген.

4.

Банкроттықтың негізгі мәні келесімақсаттарға негізделеді:

1) Әлеуметтік қорғау

Қарыздары көбейіп, төлеу мүмкіндігі жойылған

азаматтарға

құқықтық

қолдау

көрсету.

Мысалы: жұмыссыз қалу, денсаулық жағдайы,

күтпеген қаржылық қиындықтар.

2) Экономикалық тепе-теңдік орнату

Қарыздардың қайтарылмауы банк жүйесіне,

экономикаға

қауіп

төндіреді.

Банкроттық арқылы:

экономикадағы қаржы айналымы реттеледі,

“өлген қарыздар” тазартылады,

қаржы ұйымдарының тәуекелдері азаяды.

5.

3) Қайта бастау мүмкіндігі (Fresh start)Борышкерге

өзінің

барлық

қарыздарынан толық немесе ішінара

босатылып, жаңа өмір парағын бастауға

мүмкіндік беріледі.

6.

Қазақстанда жеке тұлғалар үшін банкроттықинституты 2023 жылдан бастап заңды түрде жұмыс

істей бастады.

Басты құқықтық актілер:

1) “Жеке тұлғалардың банкроттығы туралы” Заң

Бұл заң банкроттықтың:

• тәртібін

• рәсімдерінің түрлерін

• азаматтардың құқықтары мен міндеттерін

• қарыздардың қалай өтелетінін

• банкроттықтың салдарын

реттейді.

7.

2) Қазақстан РеспубликасыныңАзаматтық кодексі

Қарыздық міндеттемелердің

орындалуы, азаматтың мүлігіне иелік ету

ережелері, кредиторлармен қарым-қатынас

осы кодексте қарастырылған.

3) Атқарушылық іс жүргізу туралы

заңнама

Қарызды өндіру, мүлікті тәркілеу,

шоттарды бұғаттау тәртібін реттейді.

8.

4) Салық кодексіСалық берешектері де банкроттық

рәсіміне кіреді.

5) Үкімет пен Қаржы министрлігінің

қаулылары

Банкроттықтың техникалық тәртібі,

өтініш беру процедуралары, электронды

жүйе

пайдалануы

осы

құжаттарда

көрсетіледі.

9.

Банкроттық рәсімі кез келген қарыз алғаназаматқа бірден қолданылмайды. Оны қолдану

үшін нақты заңды шарттар бар.

1) Азаматтың қарыздарын өтеуге мүмкіндігі

болмауы

• Қарызды төлеуге жететіндей табысы жоқ

• Мүлкі жетпейді немесе жоқ

• Несие, салық, айыппұл, коммуналдық

төлемдер сияқты қарыздар 6 айдан астам

өтелмеген

Бұл – банкроттық рәсімін бастауға негізгі

себеп.

10.

2) Қарыз мөлшері табыстан едәуір асып түсуіАзаматтың:

• ай сайынғы табысының

• тұрақты кірісінің

• қосымша табыс көздерінің

барлығы жиналған қарызды өтеуге

мүмкіндік бермейді.

Мысалы: айлық табысы 150 000 тг, ал ай

сайынғы төлемдері 200 000 тг болса — бұл төлем

қабілетсіздік.

11.

3) Мүліктің жеткіліксіздігіЕгер азаматтың:

• көлігі жоқ

• жылжымайтын мүлкі жоқ

• банкте қаражаты жоқ

• шоттарында ақша болмай

қарызды өтеуге мүлдем мүмкіндігі

болмаса, банкроттық рәсімі заңды түрде

қолданылады.

12.

4) Атқарушылық іс жүргізу нәтижесізболуы

• Егер сот орындаушылары:

• борышкердің мүлкін таппаса

• табысын анықтай алмаса

• 1 жыл бойы қарызды өндіре алмаса

онда азамат соттан тыс банкроттыққа

түсе алады.

13.

5) Әлеуметтік себептерЗаң азаматтың әлеуметтік жағдайын ескереді:

• мүгедектік

• жұмыссыз қалу

• күтпеген ауру

• отбасы жағдайының нашарлауы

• табиғи апат салдары

Осы себептермен азамат төлем қабілетін

жоғалтса – банкроттыққа өтініш бере алады.

14.

Жеке тұлғалардың банкроттығы текборышкерге емес, бүкіл қоғамға әсер етеді.

1) Экономиканы тазарту

Қайтарылмайтын

қарыздар

банктердің

балансын нашарлатады. Банкроттық оларды

есептен

шығарып,

экономиканың

жалпы

денсаулығын жақсартады.

2) Азаматтардың әлеуметтік тұрақтылығы

Қарыз қысымы азаяды → адам қайта жұмыс

істей алады → қоғамға қайта бейімделеді.

15.

3) Қаржы мәдениетін арттыруБанкроттық рәсімі адамдарды:

• жауапты несиелеуге,

• жоспарлауға,

• қаржысын басқаруға

үйретеді.

16.

Банкроттық бәріне бірдей қолданылмайды.Шектеулер:

• Қарызды жаңа алу мақсатында әдейі төлемеу

(алаяқтық)

• Мүлікті жасыру

• Туыстарға сыйлыққа беру

• Жалған банкроттық

Мұндай әрекеттер қылмыстық

жауапкершілікке әкелуі мүмкін.

17.

ҚорытындыЖеке

тұлғалардың

банкроттығы

–

азаматтарды күрделі қаржылық қиындықтардан

қорғауға арналған маңызды құқықтық институт.

Ол:

• қарызды заң жолымен жоюға,

• азаматтың әлеуметтік жағдайын тұрақтандыруға,

• жаңа қаржылық мүмкіндіктерге жол ашуға

• мүмкіндік береді.

Сонымен бірге ол нақты құқықтық

нормалармен реттеліп, қатаң талаптар мен

шектеулерді қамтиды.

18. 2 сұрақ. Жеке тұлғалардың банкроттық рәсімдерінің түрлері және олардың жүргізілу тәртібі

Қазақстанда жеке тұлғалардыңбанкроттығы үш түрлі рәсім арқылы

жүзеге асырылады.

Әр рәсімнің өзіндік ерекшелігі,

басталу шарттары және құқықтық

салдары бар.

19.

1. Соттан тыс банкроттық (внесудебное банкротство)Бұл рәсім – ең жеңіл және жылдам түрі, соттың

қатысуын қажет етпейді. Мемлекеттік кірістер органдары

арқылы электронды түрде жүргізіледі (eGov, e-Salyq

Azamat).

Соттан тыс банкроттықты қолдану шарттары:

• Қарыз бойынша атқарушылық іс 12 айдан астам

нәтиже бермеген

– сот орындаушысы табыс, мүлік таппаған жағдайда

• Жалғыз тұрғын үйден басқа мүлкінің болмауы

– көлік, жер, гараж, пәтер, бағалы заттар болмауы

• Тұрақты табысының болмауы немесе өте аз болуы

20.

Жүргізілу тәртібі:1. Азамат электронды жүйе арқылы өтініш береді

2.Мемлекеттік

кірістер

органы

азаматтың

жағдайын тексереді

3. Кредиторлар сұрау алады

4. Егер барлық талап сәйкес болса — борышкер

соттан тыс банкрот деп танылады

Нәтижесі:

• Қарыздары толық есептен шығарылады

• Кредиторлар өндіріп алу әрекеттерін тоқтатады

21.

Артықшылықтары:• Тегін

• Жылдам (15–45 күн)

• Сотқа жүгіну қажет емес

Кемшіліктері:

• Қатаң талаптар

• Табыстың болуы процесс бастауға кедергі

• Қате мәлімет берсе – өтініш

қабылданбайды

22.

2. Соттағы банкроттық (судебное банкротство)Бұл рәсім – ең күрделі әрі толыққанды түрі.

Қарыз мөлшері жоғары болғанда немесе

борышкерде мүлік болған жағдайда

қолданылады.

Қолданылу жағдайлары:

• Қарыздардың көлемі соттан тыс рәсімге сәйкес

келмесе

• Мүлік бар және оны сату қажет болса

• Кредиторлардың талаптары қақтығысып жатса

• Қаржы басқарушының қатысуы қажет болса

23.

Соттағы рәсімнің кезеңдері:1. Сотқа өтініш беру

• Азамат өзінің қаржылық мүмкінсіздігін

дәлелдеп, банкроттық туралы арыз жазады.

2. Қаржы басқарушыны тағайындау

• Бұл

–

борышкердің

активтерін,

табыстарын, шоттарын тексеретін кәсіби

маман. Оның қызметі ақылы болуы мүмкін.

24.

3. Мүлікті түгендеу және бағалау• Барлық мүлік анықталады

• Банктегі ақша

• Жылжымайтын мүлік

• Автокөлік

• Жер телімдері

4. Мүлікті сату (егер қажет болса)

• Сатудан түскен қаражат кредиторларға бөлінеді.

5. Сот шешімі

• Сот борышкерді банкрот деп таниды және қалған

қарыздардың жойылуына шешім шығарады.

25.

Артықшылықтары:• Қарыздардың барлық түрін заңды түрде

жоюға мүмкіндік

• Даулы жағдайларды шешу мүмкіндігі

• Әлеуметтік төлемдер мен жалғыз

баспана сақталады

Кемшіліктері:

• Ұзақ процесс (3-тен 12 айға дейін)

• Қаржы басқарушының қызметі қаражат

талап етуі мүмкін

26.

3. Қарыздарды қайта ұйымдастыру(реструктуризация)

• Бұл рәсім банкроттық емес, бірақ

банкроттықтың алдын алатын маңызды құрал.

Мақсаты — қарызды жеңілдетіп, борышкердің

төлем қабілетін қалпына келтіру.

Қашан қолданылады:

• Борышкерде тұрақты табыс бар

• Қарызды толық қайтаруға мүмкіндігі бар

• Уақытша жеңілдік қажет болған жағдайда

27.

Реструктуризация нені қамтиды:• Ай сайынғы төлемдерді азайту

• Қарыз мерзімін ұзарту

• Пайыздық мөлшерлемені төмендету

• Төлемдік каникулдарды енгізу

• Қарыздарды біріктіру (консолидация)

28.

Артықшылықтары:• Азамат банкрот болмайды

• Қаржылық репутациясын сақтайды

• Шектеулер аз

Кемшіліктері:

• Қарыз жойылмайды, тек жеңілдетіледі

• Мерзім ұзарып, төлем көбейуі мүмкін

29. 3 сұрақ. Жеке тұлғалардың банкроттығының құқықтық салдары және борышкердің құқықтары мен міндеттері

Банкроттық рәсімі борышкерге бірқатарқұқықтық салдар әкеледі. Бұл салдар азаматтың

болашақ экономикалық және құқықтық

жағдайына әсер етеді.

1. Банкроттықтың құқықтық салдары

Банкроттықтың теріс және оң нәтижелері

бар.

30.

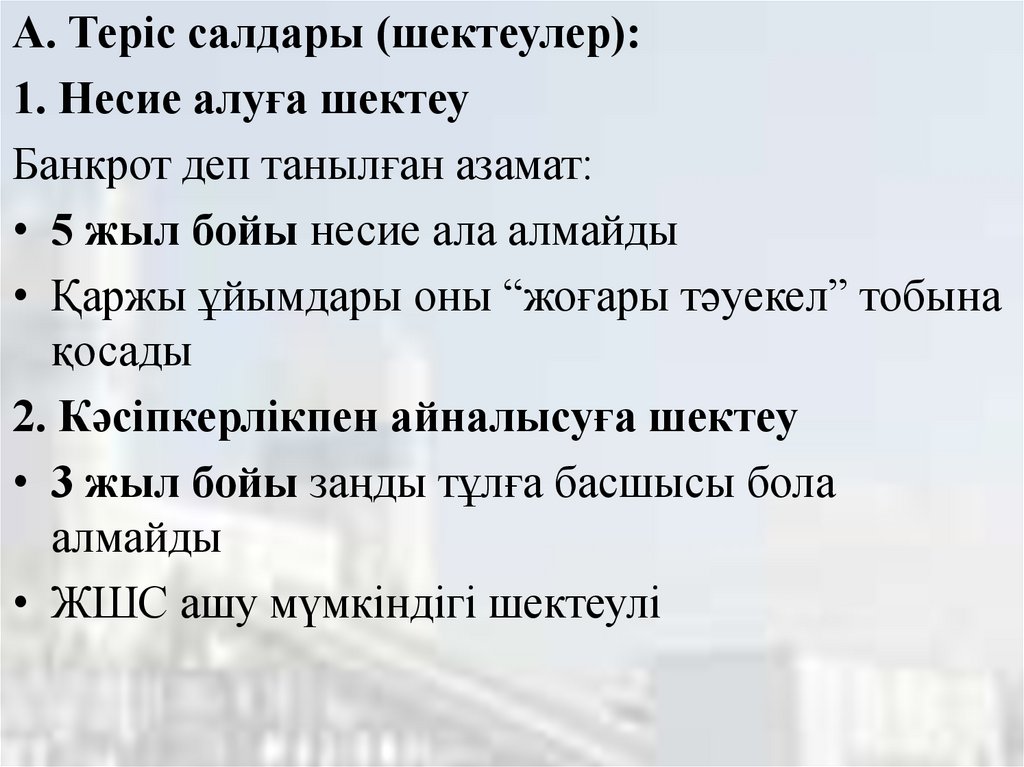

А. Теріс салдары (шектеулер):1. Несие алуға шектеу

Банкрот деп танылған азамат:

• 5 жыл бойы несие ала алмайды

• Қаржы ұйымдары оны “жоғары тәуекел” тобына

қосады

2. Кәсіпкерлікпен айналысуға шектеу

• 3 жыл бойы заңды тұлға басшысы бола

алмайды

• ЖШС ашу мүмкіндігі шектеулі

31.

3. Қаржы тарихының нашарлауы• Банкроттық несие тарихында өмір бойына

сақталуы мүмкін.

4. Мүлікті сатып алуға тыйым салынуы

• Процесс кезінде:

• жаңа мүлік сатып алу

• шетелге шығу

• шот ашу

шектелуі мүмкін.

32.

Ә. Оң салдары (жеңілдіктер):1. Қарыздардың кешірілуі

• Сот шешімінен кейін:

• қалған қарыз толық жойылады

• кредиторлар еш талап қоя алмайды

2. Атқарушылық өндірістің тоқтауы

Енді:

• шоттарды бұғаттау

• жалақыдан ұстау

• мүлікті тәркілеу

• жүргізілмейді.

3. Қаржылық тұрақтылықтың қалпына келуі

• Азамат “таза парақтан” өмір бастай алады.

33.

2. Борышкердің құқықтарыБанкроттық рәсімінде борышкердің құқықтары

заңмен қорғалады. Ол:

1. Рәсімді өз еркімен бастау құқығы

• Азамат кез келген уақытта банкроттыққа өтініш

бере алады.

2. Құқықтық көмек алу құқығы

• Адвокат жалдай алады.

3. Қаржы басқарушының әрекеттеріне шағым беру

• Егер басқарушы заңсыз әрекет жасаса – сотқа

жүгінуге болады.

34.

4. Әлеуметтік төлемдерді қорғауМыналар тәркіленбейді:

• жәрдемақы

• алимент

• мүгедектік төлемдері

• атаулы әлеуметтік көмек

5. Жалғыз тұрғын үйін қорғау

• Бір ғана баспанасы болса, ол алынбайды.

35.

3. Борышкердің міндеттеріБанкроттық — жеңілдік емес, үлкен

жауапкершілік жүктейді.

1. Шынайы ақпарат беру

• Табысты, мүлікті, барлық қарызды

жасырмай көрсету.

36.

2. Барлық құжаттарды уақытында ұсынуМысалы:

• табыс туралы анықтама

• мүлік тізімі

• банктік үзінділер

3. Қаржы басқарушымен ынтымақтастық

• Оның сұраған ақпаратын ұсыну.

37.

4. Мүлікті жасырмау• Мүлікті жасыру Қылмыстық кодекспен

жазаланады.

5. Жалған банкроттыққа жол бермеу

• Егер азамат әдейі қарыз төлемесе – бұл

құқықбұзушылық.

38.

ҚорытындыЖеке тұлғалардың банкроттығы – қаржылық

қиындыққа тап болған азаматтарды құқықтық

және әлеуметтік қорғауға арналған маңызды

институт. Ол:

• үш түрлі рәсім арқылы жүргізіледі,

• қарыздарды жоюға мүмкіндік береді,

бірақ белгілі шектеулер мен міндеттер

жүктейді.

39. Үй тапсырмасы:

1. Дәріс сұрақтарына дайындалу2. Келесі тақырыптар бойынша баяндама немесе

презентация дайындау:

- Жеке тұлғалардың банкроттығының мәні және

құқықтық негіздері

- Жеке тұлғалардың банкроттық рәсімдерінің түрлері

- Банкроттық рәсімінің жүргізілу тәртібі және

кезеңдері

- Жеке тұлғалардың банкроттығының құқықтық

салдары

- Борышкердің құқықтары мен міндеттері және

банкроттықтың алдын алу жолдары