finance

financeSimilar presentations:

")

. Лекция 6")

Издержки производства и себестоимость продукции

1. Издержки производства и себестоимость продукции

2. Издержки производства

это расходы, затрачиваемыепредприятием для

приобретения факторов

производства

3. Издержки

внешниевнутренние

плата за используемые

факторы производства

издержки,

связанные с

использованием

ресурсов,

являющихся

собственностью

предприятия

постоянные

переменные

• Арендная плата

• Амортизация

• Расходы на

административноуправленческий

персонал

• Возмещение

банковского кредита

• Налоги

• Заработная

плата рабочих

• Закупка сырья,

материалов,

топлива,

электроэнергии

4. Понятие предельных издержек

Предельные издержки включаютвсе затраты, которые изменяются в

зависимости от объёма

производства, НО

не фиксированные затраты,

которые не меняются.

5. Формула:

Предельные издержки:Показывают, насколько изменилась

стоимость одного продукта при росте или

сокращении производства.

Формула:

MC = ΔTC / ΔQ

6. Формула расчета:

предельныеиздержки

изменение

общих

издержек

изменение

объёма

производства.

7.

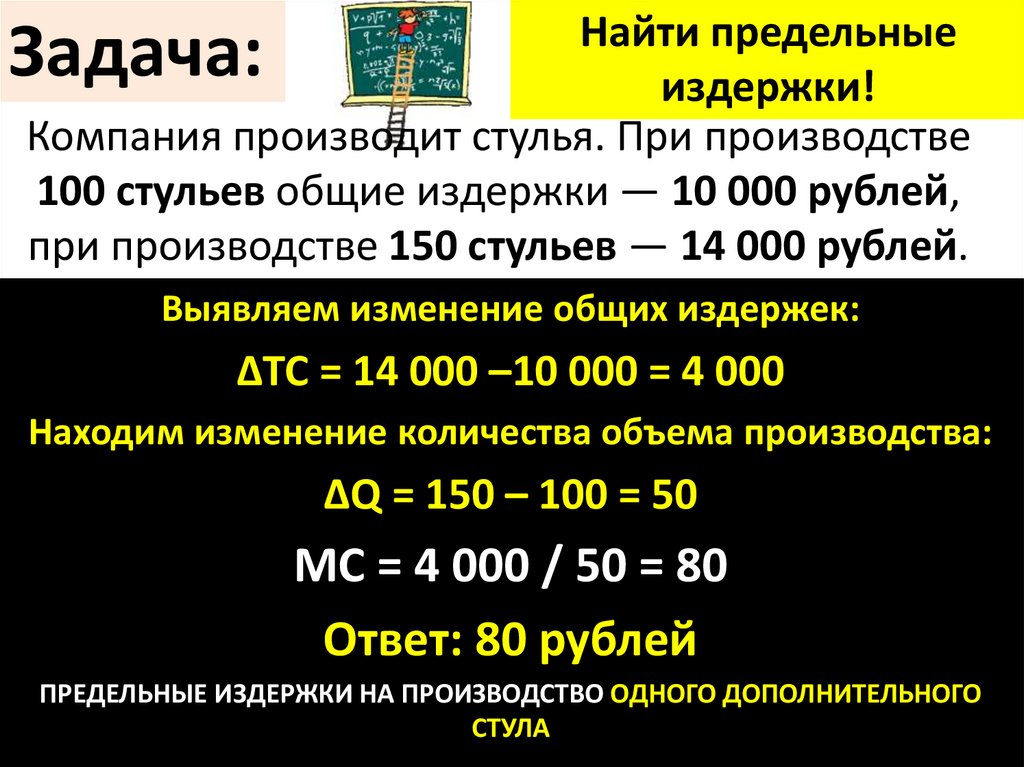

Найти предельныеиздержки!

Компания производит стулья. При производстве

100 стульев общие издержки — 10 000 рублей,

при производстве 150 стульев — 14 000 рублей.

Задача:

Выявляем изменение общих издержек:

ΔTC = 14 000 –10 000 = 4 000

Находим изменение количества объема производства:

ΔQ = 150 – 100 = 50

МС = 4 000 / 50 = 80

Ответ: 80 рублей

ПРЕДЕЛЬНЫЕ ИЗДЕРЖКИ НА ПРОИЗВОДСТВО ОДНОГО ДОПОЛНИТЕЛЬНОГО

СТУЛА

8. Директ-костинг

метод маржинального учёта затратподход к учёту, при котором

учитываются только

ПЕРЕМЕННЫЕ затраты

9. Формула

ВыручкаПеременные

—

затраты

Маржинальный

=

доход

10.

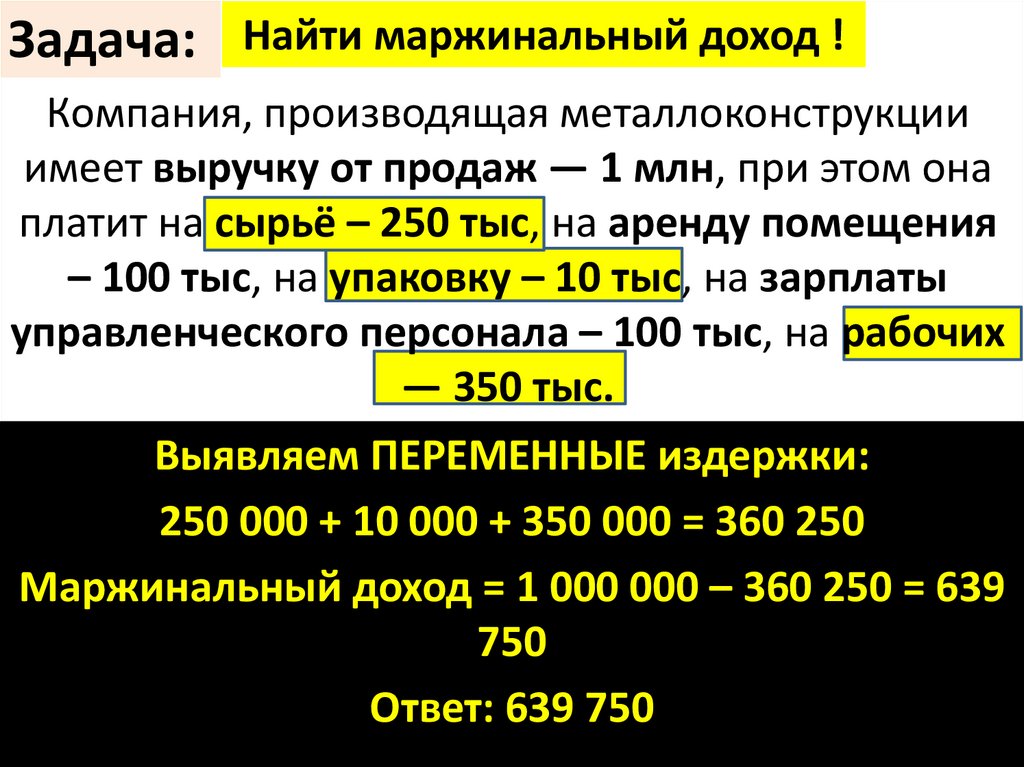

Задача: Найти маржинальный доход !Компания, производящая металлоконструкции

имеет выручку от продаж — 1 млн, при этом она

платит на сырьё – 250 тыс, на аренду помещения

– 100 тыс, на упаковку – 10 тыс, на зарплаты

управленческого персонала – 100 тыс, на рабочих

— 350 тыс.

Выявляем ПЕРЕМЕННЫЕ издержки:

250 000 + 10 000 + 350 000 = 360 250

Маржинальный доход = 1 000 000 – 360 250 = 639

750

Ответ: 639 750

11. Группировка издержек по статьям и элементам затрат:

1. Сырьё и материалы (за вычетомотходов)

12. 2. Покупные изделия и услуги

13. 3. Заработная плата основная производственных рабочих

14. 4. Заработная плата дополнительных производственных рабочих

15. 5. Отчисления на социальное страхование с основной и дополнительной заработной платы производственных рабочих.

16. 6. Расходы на подготовку и освоение производства

17. 7. Расходы на содержание и эксплуатацию оборудования

18. 8. Общезаводские расходы

19. 9. Потери от брака

20. 10. Внепроизводственные расходы

21. Методы калькулирования себестоимости продукции

1. Нормативный методспособ заранее планировать, сколько

нужно материалов и труда для

выпуска товаров

22.

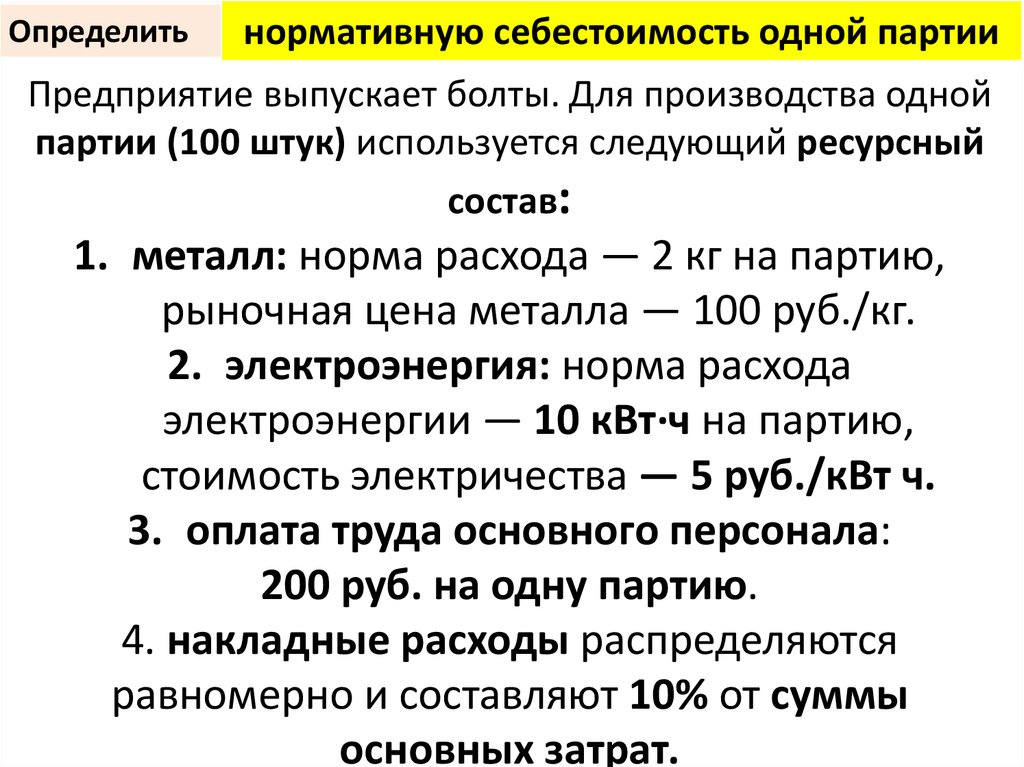

Определитьнормативную себестоимость одной партии

Предприятие выпускает болты. Для производства одной

партии (100 штук) используется следующий ресурсный

состав:

1. металл: норма расхода — 2 кг на партию,

рыночная цена металла — 100 руб./кг.

2. электроэнергия: норма расхода

электроэнергии — 10 кВт·ч на партию,

стоимость электричества — 5 руб./кВт ч.

3. оплата труда основного персонала:

200 руб. на одну партию.

4. накладные расходы распределяются

равномерно и составляют 10% от суммы

основных затрат.

23.

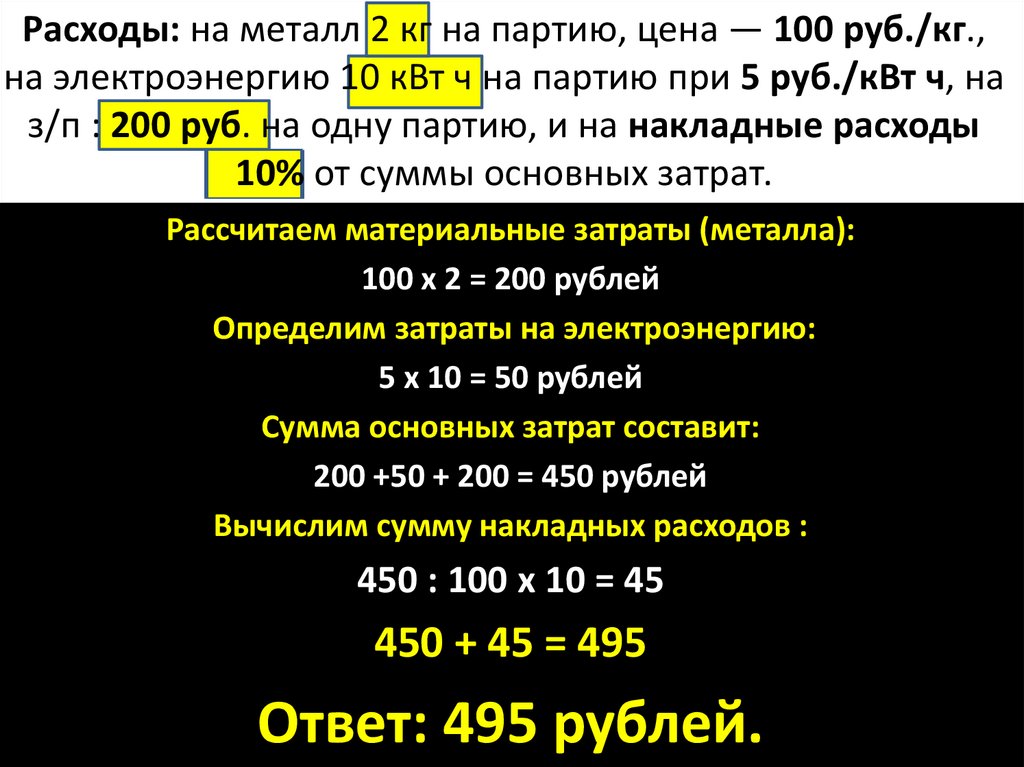

Расходы: на металл 2 кг на партию, цена — 100 руб./кг.,на электроэнергию 10 кВт ч на партию при 5 руб./кВт ч, на

з/п : 200 руб. на одну партию, и на накладные расходы

10% от суммы основных затрат.

Рассчитаем материальные затраты (металла):

100 х 2 = 200 рублей

Определим затраты на электроэнергию:

5 х 10 = 50 рублей

Сумма основных затрат составит:

200 +50 + 200 = 450 рублей

Вычислим сумму накладных расходов :

450 : 100 х 10 = 45

450 + 45 = 495

Ответ: 495 рублей.

24. Методы калькулирования себестоимости продукции

2. Прямой счётОпределение себестоимости единицы продукции

путём деления общей суммы произведённых

расходов на количество выпущенной продукции.

25. Методы калькулирования себестоимости продукции

3. Расчётно-аналитическийОпределение стоимости изделия и всей

выпускаемой продукции, а также

проанализировать затраты, чтобы найти статьи,

которые можно снизить для экономии и

увеличения прибыли.

26. Методы калькулирования себестоимости продукции

4. ПараметрическийСпособ определить стоимость товара,

учитывая его ключевые характеристики,

которые влияют на решение покупателя о

покупке.