")

")

")

")

")

economics

economicsSimilar presentations:

")

Основы теории экономического анализа. Занятие № 1. Роль комплексного анализа в управлении предприятием

1. Тема. Основы теории экономического анализа. Занятие № 1. Роль комплексного анализа в управле- нии предприятием. Виды,

Тема. Основы теории экономического анализа.Занятие № 1. Роль комплексного анализа в управлении предприятием. Виды, направления,

основные способы и приемы экономического анализа. (лекция).

Учебные вопросы:

1. Предмет, метод и задачи экономического анализа.

2. Этапы, значение, место и система показателей КЭА.

3. Виды, способы и приемы экономического анализа.

4. Факторный анализ в различных типах функциональных моделей.

1

2. Литература

а) Основная1. Баканов М.И., Шеремет А.Д. Теория экономического

анализа: Учебник. – М.: Финансы и статистика, 2002, с. 317, 17-21, 21-35, 44-46, 75-81.

2. Дудко Ю.М. Теория экономического анализа (часть I):

Учеб-ное пособие. – Ярославль: ЯФВФЭУ. – 2000, с. 3-5, 813.

3. Савицкая Г.В. Анализ хозяйственной деятельности предприятия – Минск: ООО «Новое знание», 2000, с. 17-19, 2030, 31-33, 40-46.

б) Дополнительная

1. Военно-экономический анализ / Под редакцией С.Ф. Викулова. –

М.: Военное издательство, 2001, с. 5-21, 29-39.

2. Ковалев В.В. Финансовый анализ: методы и процедуры. – М.:

Финансы и статистика, 2001. – 560с, с. 15-33, 251-270.

3. Ковалев В.В., Волкова О.Н. Анализ хозяйственной деятельности

предприятия.– М.: ПБОЮЛ Гриженко Е.М., 2000, с. 7-13,19-26, 3031.

4. Бекренёв Ю.В. Экономический анализ в вопросах и ответах: уч.

пособ. – Ярославль: ЯВФЭИ, 2005, с. 5 – 10.

2

3. 1 вопрос

Предмет, метод и задачиэкономического анализа.

3

4. Экономический анализ представляет собой систему специальных знаний, связанную:

с исследованием экономических процессов в ихвзаимосвязи и взаимозависимости, складывающихся под воздействием объективных эконо

мических законов и субъективных факторов;

с научным обоснованием бизнес-планов и

объективной оценкой их выполнения;

с выявлением положительных и отрицатель-

ных факторов и количественным измерением

их воздействия на экономические показатели;

с определением неиспользованных внутрихо-

зяйственных резервов;

с принятием оптимальных управленческих

решений.

4

5. Под предметом экономического анализа понимаются:

хозяйственные процессы предприятий,социально-экономическая эффектив-

ность и конечные финансовые результаты их (предприятий) деятельности,

складывающиеся под воздействием:

объективных законов и субъективных

факторов,

получающие отражение через систему

экономической информации.

5

6. Составляющие элементы предмета ЭА :

Хозяйственные процессы и их социально-эко-номическая эффективность;

Конечные результаты производственно-хозяйственной деятельности;

Оценка воздействия на них объективных и

субъективных факторов;

Система экономических показателей, образующих информационную базу ЭА.

Под предметом ЭА понимается изучение причинно-следственных связей экономических

явлений и процессов.

Объектом изучения ЭА являются различные

результаты хозяйственной деятельности, описываемые с помощью системы экономических

показателей

6

7. Черты метода ЭА:

Необходимость постоянных сравнений;Изучение внутренних противоречий эконо-

мических процессов;

Учет взаимосвязей и взаимозависимостей

между показателями;

Обеспечение количественного измерения

влияния факторов на результаты деятельности предприятия;

Необходимость системного подхода к объектам анализа;

Использование системы экономических показателей для комплексного исследования причинно-следственных связей экономических

явлений.

7

8. Метод ЭА представляет собой:

системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемамисистемы экономических показателей с

целью повышения социально-экономической эффективности производства.

8

9. Задачи экономического анализа

Повышение научно-экономической обоснованности бизнес-планов и нормативов (в процессеих разработки) и всестороннее исследование их

выполнения;

Определение экономической эффективности

использования трудовых, материальных и финансовых ресурсов;

Контроль за осуществлением требований коммерческого расчета;

Выявление и измерение внутренних хозяйственных резервов;

Обоснование оптимальности управленческих

решений.

9

10. 2 вопрос

Этапы, значение, место исистема показателей КЭА

10

11. Этапы проведения системного анализа.

1. Определяются цели и условия функционированияобъекта исследования как системы.

2. Производится отбор показателей, характеризующих деятельность объекта исследования (предприятия).

3. Классифицируются отобранные факторы (показатели) и формализуются связи между ними.

4. Определяются количественные характеристики

влияния факторов на конечный показатель.

5. Строится математическая модель системы с

параметрами в числовом выражении.

6. Проводится работа с моделью (оценка результатов, влияние на них выявленных факторов,

определение резервов).

11

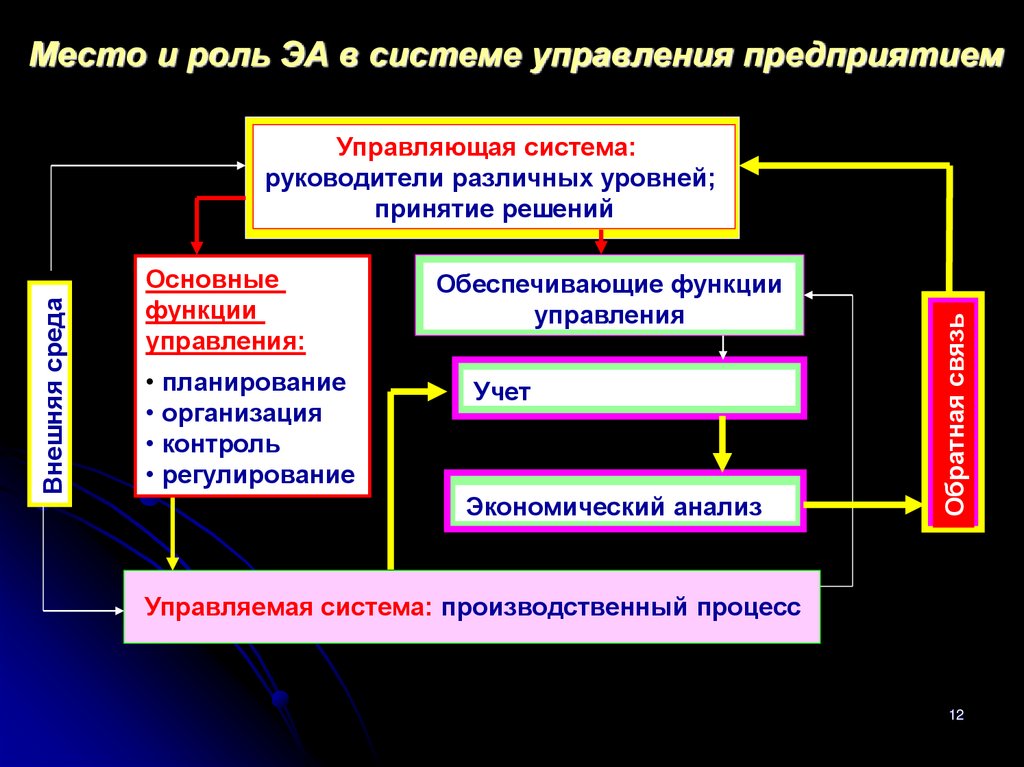

12.

Место и роль ЭА в системе управления предприятиемОсновные

функции

управления:

• планирование

• организация

• контроль

• регулирование

Обеспечивающие функции

управления

Учет

Экономический анализ

Обратная связь

Внешняя среда

Управляющая система:

руководители различных уровней;

принятие решений

Управляемая система: производственный процесс

12

13.

Схема формирования системы обобщающих экономическихпоказателей хозяйственной деятельности предприятия

1.Технико-организационный уровень производства

2. Показатели

использования

средств труда

(Фо, Фе)

3. Показатели

использования

предметов труда

(Мо, Ме, КОБ, К ЗАГ)

7. Величина авансируемого

капитала (К) в основных и

оборотных средствах (Ф, ОС)

9. Оборачиваемость

производственных

ресурсов ( Фо, Коб)

4. Показатели

использования

трудовых

ресурсов (W, Т)

6. Затраты ресурсов на

производство и реализацию продукции (S)

5. Объем производства и реализации

продукции (Q, ТП, РП,)

8. Прибыль от продаж (Пп), рентабельность продаж (Rп)

10. Показатели эффективности деятельности предприятия (R)

11. Показатели финансового состояния предприятия (Кфу, Кпл, Ксос)

13

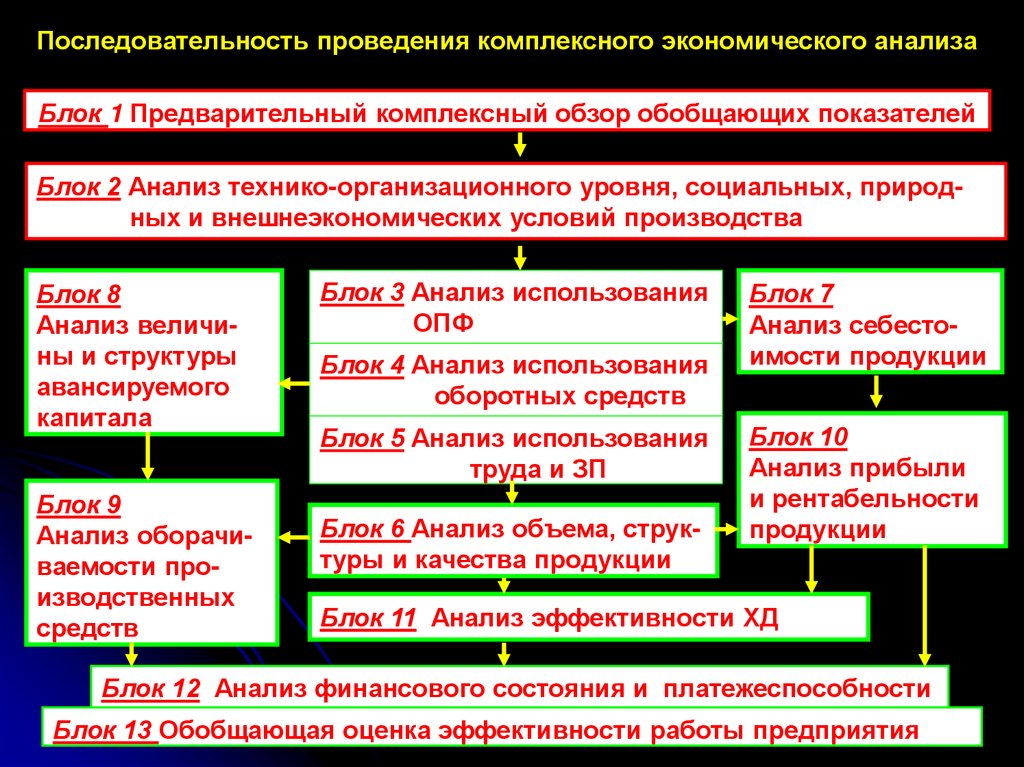

14.

Последовательность проведения комплексного экономического анализаБлок 1 Предварительный комплексный обзор обобщающих показателей

Блок 2 Анализ технико-организационного уровня, социальных, природных и внешнеэкономических условий производства

Блок 8

Анализ величины и структуры

авансируемого

капитала

Блок 9

Анализ оборачиваемости производственных

средств

Блок 3 Анализ использования

ОПФ

Блок 4 Анализ использования

оборотных средств

Блок 5 Анализ использования

труда и ЗП

Блок 6 Анализ объема, структуры и качества продукции

Блок 7

Анализ себестоимости продукции

Блок 10

Анализ прибыли

и рентабельности

продукции

Блок 11 Анализ эффективности ХД

Блок 12 Анализ финансового состояния и платежеспособности

Блок 13 Обобщающая оценка эффективности работы предприятия

14

15. 3 вопрос.

Виды, способы и приемыэкономического анализа

15

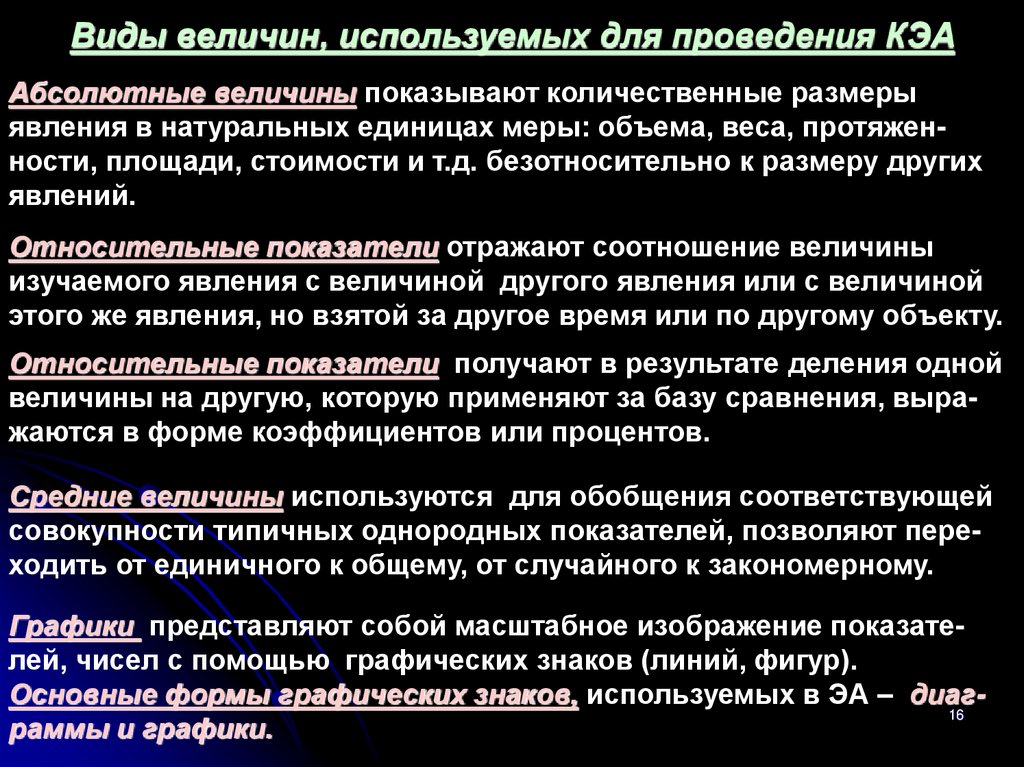

16.

Виды величин, используемых для проведения КЭААбсолютные величины показывают количественные размеры

явления в натуральных единицах меры: объема, веса, протяженности, площади, стоимости и т.д. безотносительно к размеру других

явлений.

Относительные показатели отражают соотношение величины

изучаемого явления с величиной другого явления или с величиной

этого же явления, но взятой за другое время или по другому объекту.

Относительные показатели получают в результате деления одной

величины на другую, которую применяют за базу сравнения, выражаются в форме коэффициентов или процентов.

Средние величины используются для обобщения соответствующей

совокупности типичных однородных показателей, позволяют переходить от единичного к общему, от случайного к закономерному.

Графики представляют собой масштабное изображение показателей, чисел с помощью графических знаков (линий, фигур).

Основные формы графических знаков, используемых в ЭА – диаг16

раммы и графики.

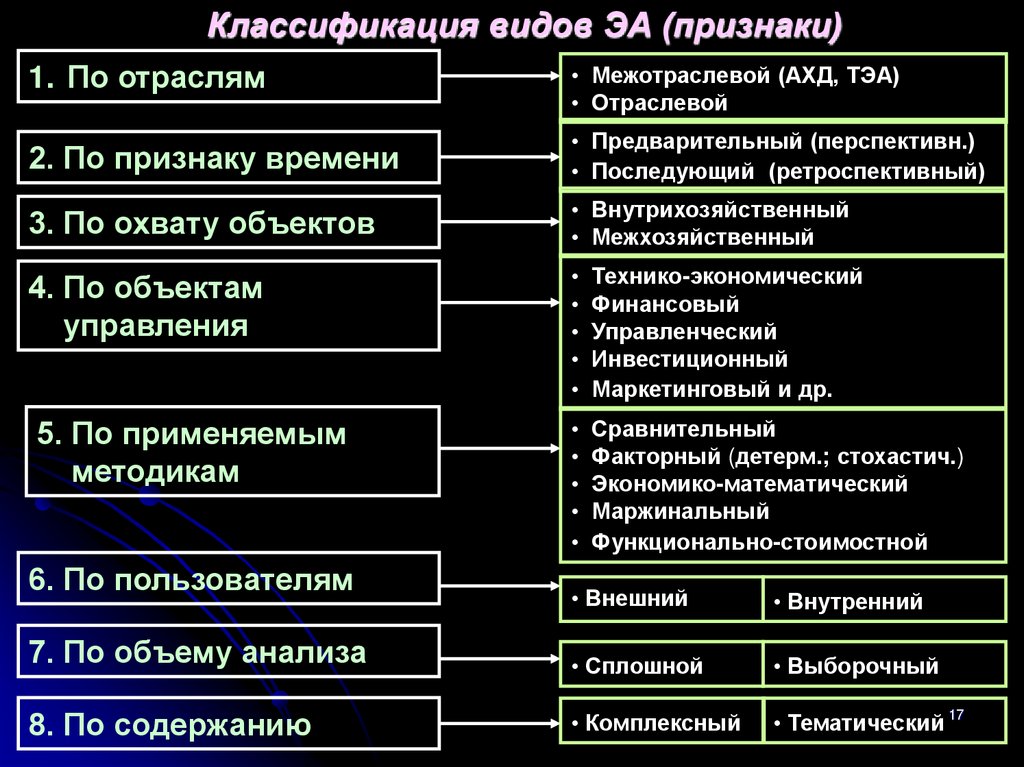

17.

Классификация видов ЭА (признаки)1. По отраслям

• Межотраслевой (АХД, ТЭА)

• Отраслевой

2. По признаку времени

• Предварительный (перспективн.)

• Последующий (ретроспективный)

3. По охвату объектов

• Внутрихозяйственный

• Межхозяйственный

4. По объектам

управления

• Технико-экономический

• Финансовый

• Управленческий

• Инвестиционный

• Маркетинговый и др.

5. По применяемым

методикам

• Сравнительный

• Факторный (детерм.; стохастич.)

• Экономико-математический

• Маржинальный

• Функционально-стоимостной

6. По пользователям

• Внешний

• Внутренний

7. По объему анализа

• Сплошной

• Выборочный

8. По содержанию

• Комплексный

• Тематический 17

18.

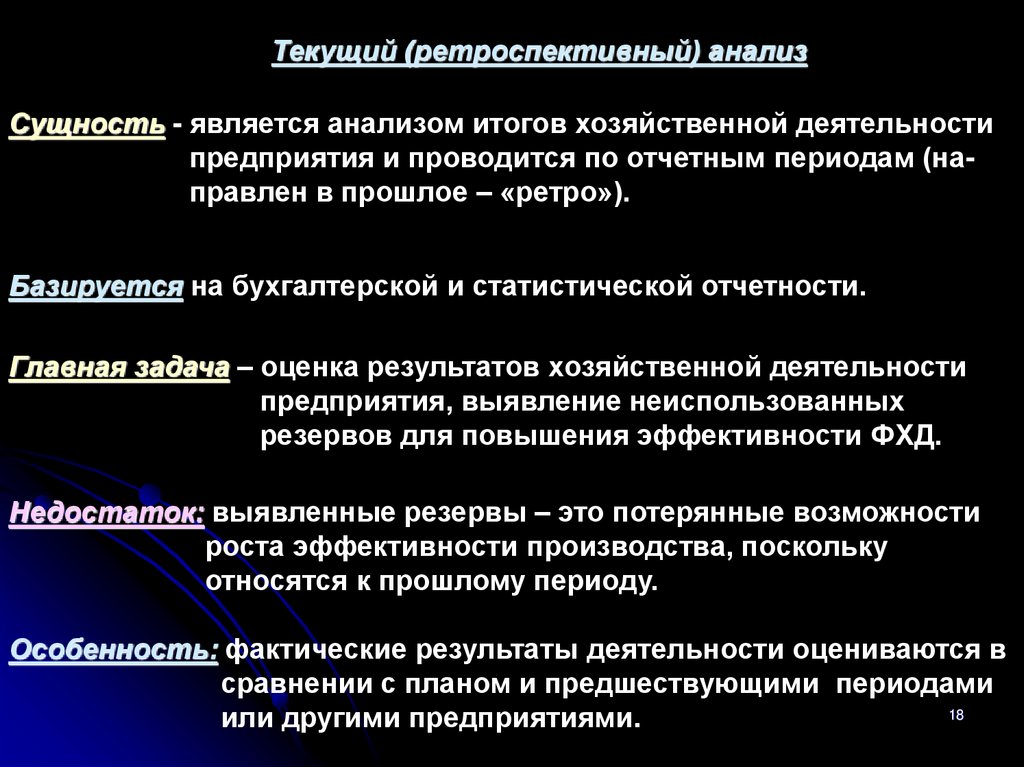

Текущий (ретроспективный) анализСущность - является анализом итогов хозяйственной деятельности

предприятия и проводится по отчетным периодам (направлен в прошлое – «ретро»).

Базируется на бухгалтерской и статистической отчетности.

Главная задача – оценка результатов хозяйственной деятельности

предприятия, выявление неиспользованных

резервов для повышения эффективности ФХД.

Недостаток: выявленные резервы – это потерянные возможности

роста эффективности производства, поскольку

относятся к прошлому периоду.

Особенность: фактические результаты деятельности оцениваются в

сравнении с планом и предшествующими периодами

18

или другими предприятиями.

19.

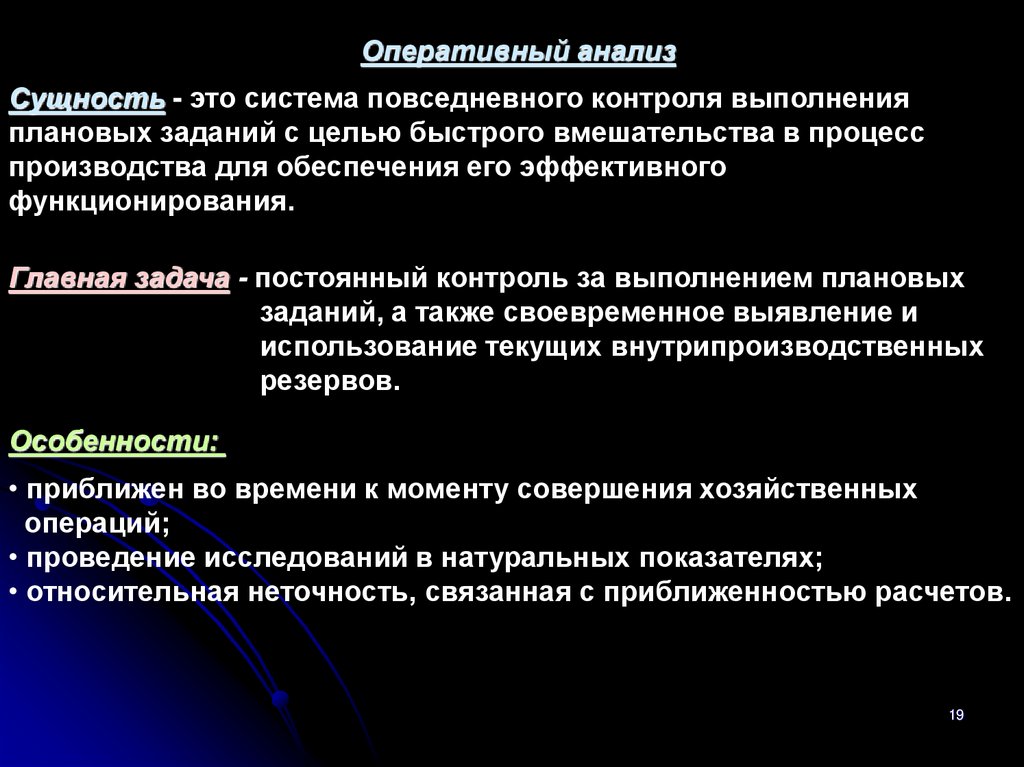

Оперативный анализСущность - это система повседневного контроля выполнения

плановых заданий с целью быстрого вмешательства в процесс

производства для обеспечения его эффективного

функционирования.

Главная задача - постоянный контроль за выполнением плановых

заданий, а также своевременное выявление и

использование текущих внутрипроизводственных

резервов.

Особенности:

• приближен во времени к моменту совершения хозяйственных

операций;

• проведение исследований в натуральных показателях;

• относительная неточность, связанная с приближенностью расчетов.

19

20.

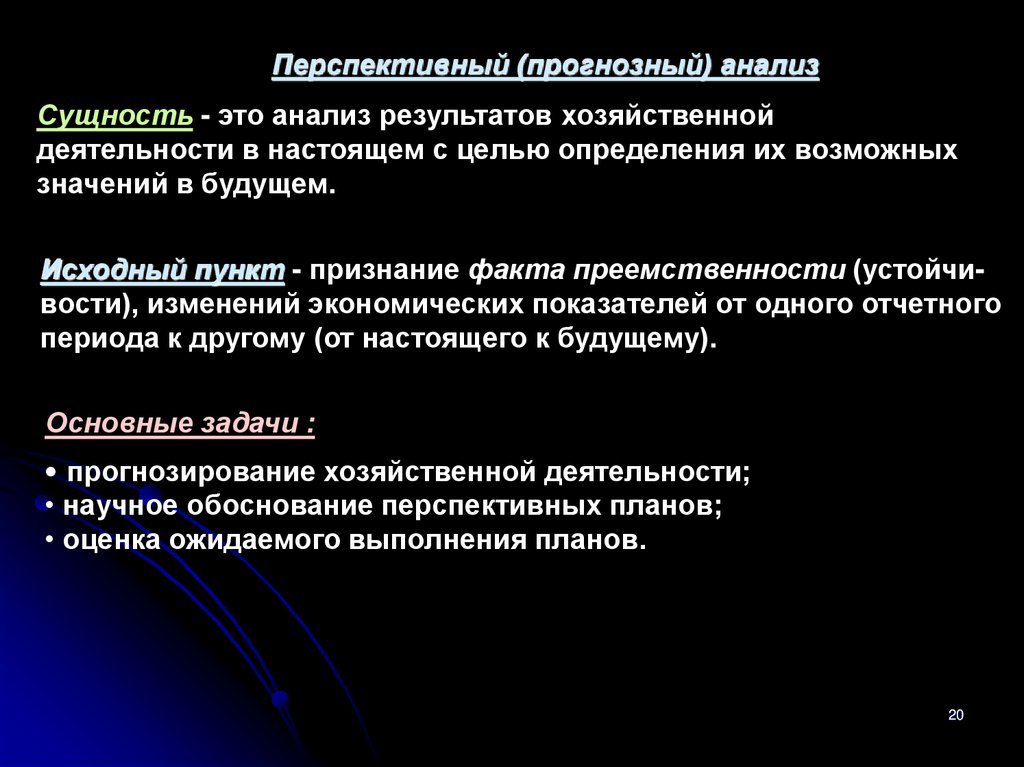

Перспективный (прогнозный) анализСущность - это анализ результатов хозяйственной

деятельности в настоящем с целью определения их возможных

значений в будущем.

Исходный пункт - признание факта преемственности (устойчивости), изменений экономических показателей от одного отчетного

периода к другому (от настоящего к будущему).

Основные задачи :

• прогнозирование хозяйственной деятельности;

• научное обоснование перспективных планов;

• оценка ожидаемого выполнения планов.

20

21.

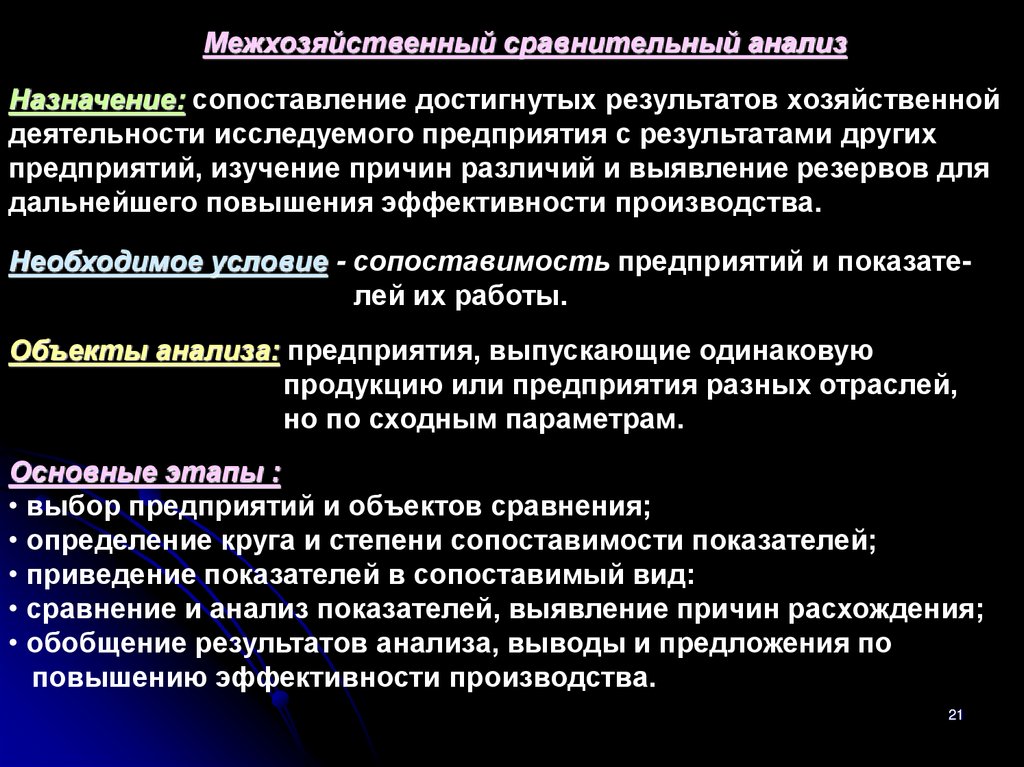

Межхозяйственный сравнительный анализНазначение: сопоставление достигнутых результатов хозяйственной

деятельности исследуемого предприятия с результатами других

предприятий, изучение причин различий и выявление резервов для

дальнейшего повышения эффективности производства.

Необходимое условие - сопоставимость предприятий и показателей их работы.

Объекты анализа: предприятия, выпускающие одинаковую

продукцию или предприятия разных отраслей,

но по сходным параметрам.

Основные этапы :

• выбор предприятий и объектов сравнения;

• определение круга и степени сопоставимости показателей;

• приведение показателей в сопоставимый вид:

• сравнение и анализ показателей, выявление причин расхождения;

• обобщение результатов анализа, выводы и предложения по

повышению эффективности производства.

21

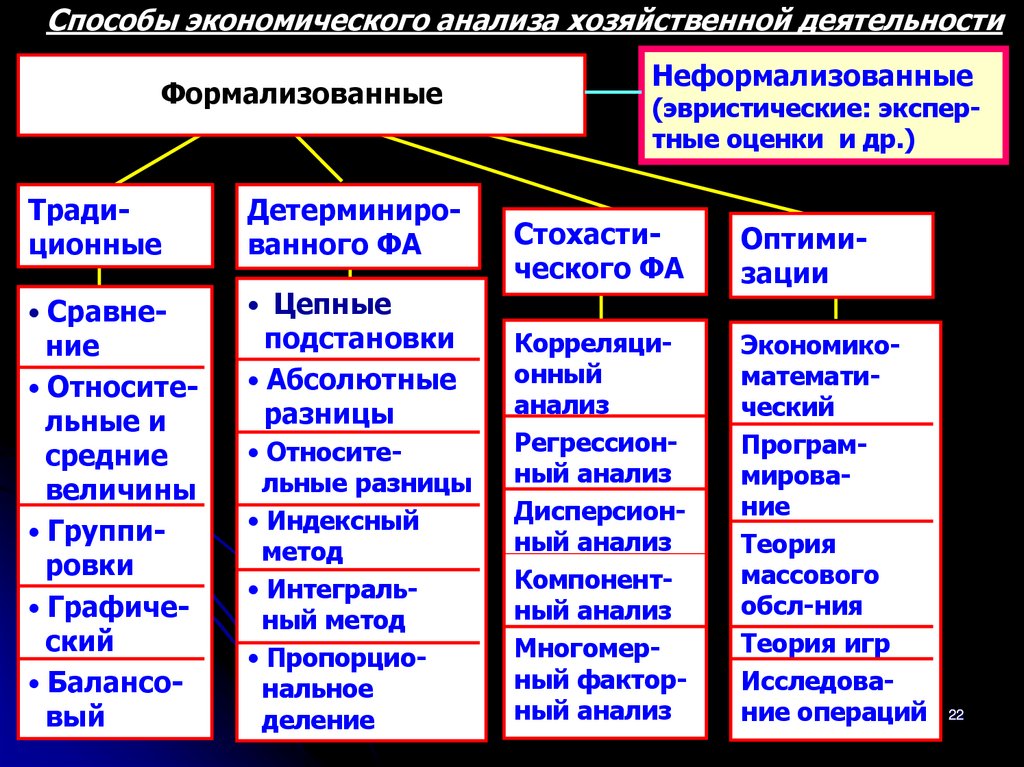

22.

Способы экономического анализа хозяйственной деятельностиФормализованные

Традиционные

Детерминированного ФА

• Сравне-

• Цепные

ние

• Относительные и

средние

величины

• Группировки

• Графический

• Балансовый

подстановки

• Абсолютные

разницы

• Относительные разницы

• Индексный

метод

• Интегральный метод

• Пропорциональное

деление

Неформализованные

(эвристические: экспертные оценки и др.)

Стохастического ФА

Оптимизации

Корреляционный

анализ

Регрессионный анализ

Дисперсионный анализ

Компонентный анализ

Многомерный факторный анализ

Экономикоматематический

Программирование

Теория

массового

обсл-ния

Теория игр

Исследование операций

22

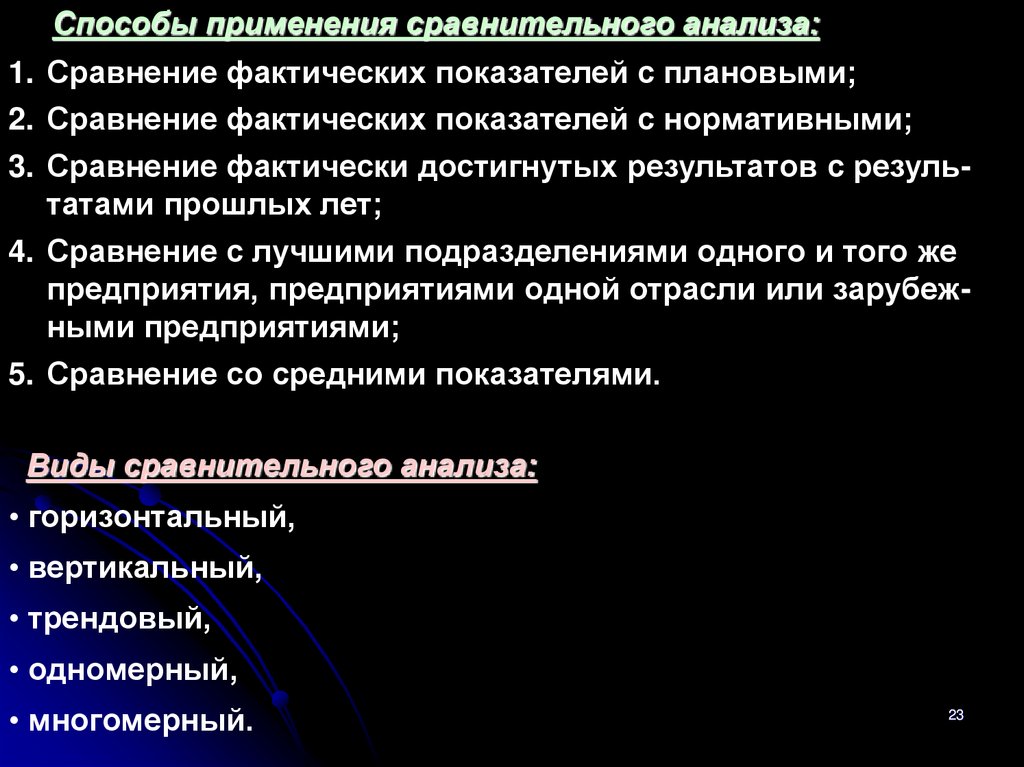

23.

Способы применения сравнительного анализа:1. Сравнение фактических показателей с плановыми;

2. Сравнение фактических показателей с нормативными;

3. Сравнение фактически достигнутых результатов с результатами прошлых лет;

4. Сравнение с лучшими подразделениями одного и того же

предприятия, предприятиями одной отрасли или зарубежными предприятиями;

5. Сравнение со средними показателями.

Виды сравнительного анализа:

• горизонтальный,

• вертикальный,

• трендовый,

• одномерный,

• многомерный.

23

24. Пример применения сравнительного анализа (Сравнение фактических данных с плановыми)

Абсолют.тыс. руб.

Откл.

Удель.

веса,

%

Выполнение

плана в

%

30,8

+27

+ 2,2

109

225

21,2

-25

- 2,6

90

47,6

510

48,0

+10

+ 0,4

102

100

1062 100

+12

Объем производства (тыс.руб) откл. от

Вид

продукции

план

Уд. вес,

%

факт.

Уд. вес,

%

А

300

28,6

327

Б

250

23,8

В

500

Всего 1050

плана,

101,14

24

25. Пример применения сравнительного анализа (сравнение фактических показателей с нормативными)

Вид ресурсовРасход ресурсов на

произведенный

объем продукции

Отклонение

Факт.

(тонн)

Абсолютное Относитель(тонн) +,ное (%) +,-

Нефтепродукты 600

615

+ 15

+ 2,5

Сырье

1200

1176

- 24

- 2,0

Материалы

Топливо

и т.д.

4650

2500

4800

2750

+ 150

+ 250

+ 3,2

+ 10,0

По норме

(тонн)

25

26. Пример применения сравнительного анализа (Сравнение фактически достигнутых результатов с данными прошлых лет )

Валовая продукцияГод

Количество

работников

Производит. труда

тыс. руб.

% к базов.

году

чел.

% к базов.

тыс.руб.

году

% к базов.

году

2017

3830

100

1094 100

3,5

100

2018

3910

102,1

1087 99,3

3,6

102,8

2019

4030

105,2

1075 98,2

3,75

107,1

2020

4150

108,4

1064 97,2

3,9

111,4

2021

4200

109,7

1000 91,4

4,2

120,0

26

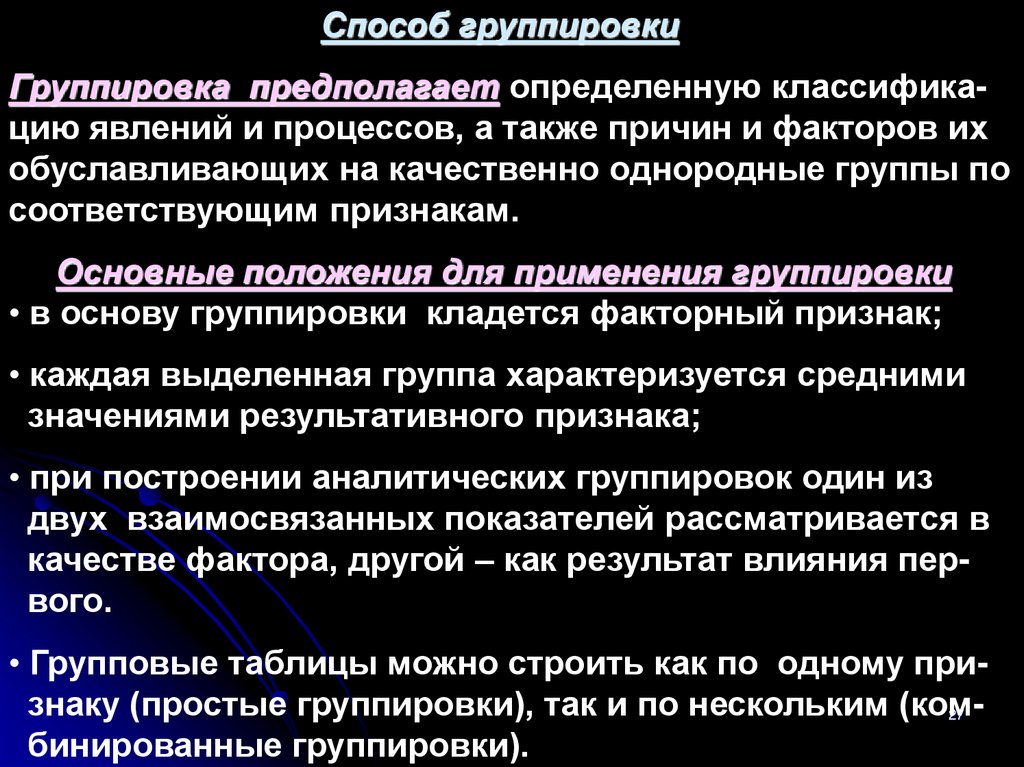

27.

Способ группировкиГруппировка предполагает определенную классификацию явлений и процессов, а также причин и факторов их

обуславливающих на качественно однородные группы по

соответствующим признакам.

Основные положения для применения группировки

• в основу группировки кладется факторный признак;

• каждая выделенная группа характеризуется средними

значениями результативного признака;

• при построении аналитических группировок один из

двух взаимосвязанных показателей рассматривается в

качестве фактора, другой – как результат влияния первого.

• Групповые таблицы можно строить как по одному признаку (простые группировки), так и по нескольким (ком27

бинированные группировки).

28. Пример применения сравнительного анализа (способ груп-ки)

Группы предприятийпо размерам год.

Среднегод.

Товарные

оборот на 1 ра- запасы

ботника

(дни) Тоб

Уровень издержек обращения (% к

Вр – факт. признак

(т. руб.) W

до 1500

206

100

7,53

1501 – 2000

233

86

6,76

2001 – 3000

260

82

6,74

3001 – 4000

285

78

6,21

4001 – 6000

305

73

6,02

6001 – 8000

324

69

5,47

8001 – 10000

349

66

5,79

10001 – 12000

365

66

5,27

12001 – 15000

385

61

5,12

15001 – 20000

396

57

4,96

свыше 20000

435

56

4,97

оборота (т. руб.)

В целом

310

72

обороту) ЗР

28

5,87

29. 4 вопрос.

Факторный анализ в различныхтипах функциональных моделей

29

30. Под факторным анализом понимается методика комп-лексного и системного изучения и количественного из-мерения воздействия

Типы функциональных факторных моделей (ФФМ):1. Аддитивные модели:

y Σxi x1 x2 x3 ... xn

например: ПР = ВР - С

2. Мультипликативные модели:

y x1 x2 x3 ... xn

например,

Q T Д ПД W час.

x1

Q

3. Кратные модели: y

например, Фо

ОПФ

x2

4. Смешанные (комбинированные) модели:

A

y

;

в с

RП

например, Rобщ.

Фемк. К закр.

36

31. Типы факторного анализа:

Методы функционального факторного анализа• элиминирования;

• пропорционального деления;

• интегральный.

Метод элиминирования построен на устранении (исключении)

воздействия всех факторов на величину результативного показателя, кроме одного, воздействие которого и определяется.

Допущение при использовании элиминирования:

факторы изменяются независимо друг от друга: сначала изменяется один, а все другие остаются без изменений, потом изменяются два, затем три и т.д. при неизменности остальных.

Способы метода элиминирования:

• цепных подстановок;

• абсолютный разниц;

• относительных разниц;

• индексный.

37

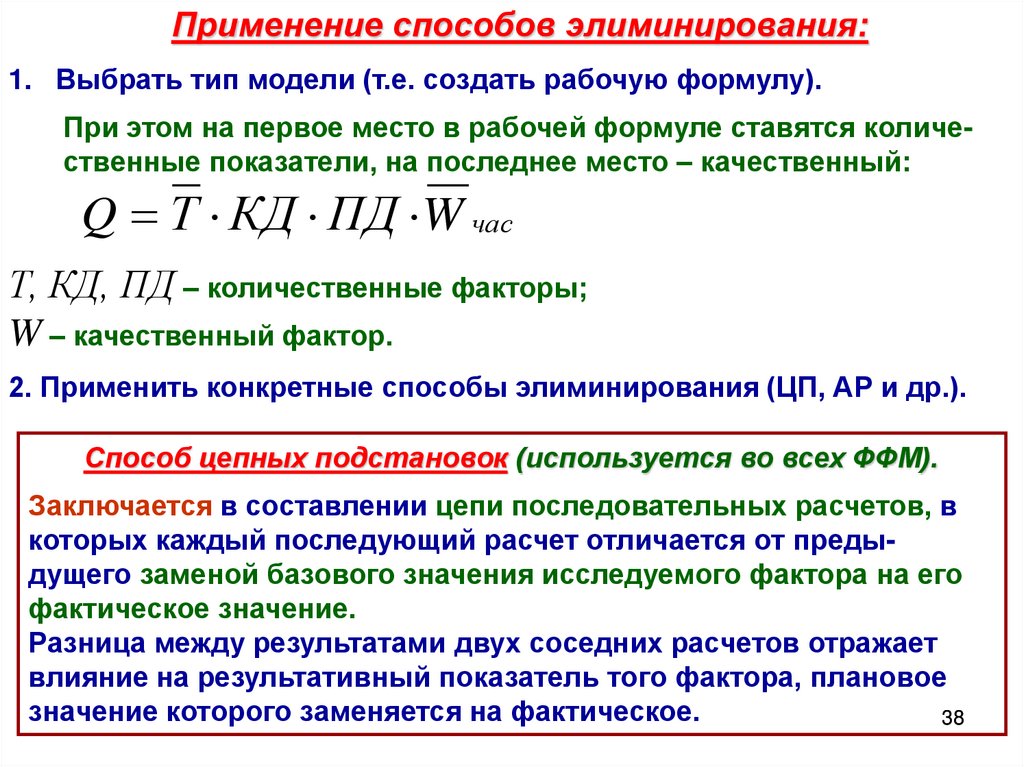

32.

Применение способов элиминирования:1. Выбрать тип модели (т.е. создать рабочую формулу).

При этом на первое место в рабочей формуле ставятся количественные показатели, на последнее место – качественный:

Q Т КД ПД W час

Т, КД, ПД – количественные факторы;

W – качественный фактор.

2. Применить конкретные способы элиминирования (ЦП, АР и др.).

Способ цепных подстановок (используется во всех ФФМ).

Заключается в составлении цепи последовательных расчетов, в

которых каждый последующий расчет отличается от предыдущего заменой базового значения исследуемого фактора на его

фактическое значение.

Разница между результатами двух соседних расчетов отражает

влияние на результативный показатель того фактора, плановое

значение которого заменяется на фактическое.

38

33. Классификация факторов по признаку воздействия на результаты хозяйственной деятельности:

Последовательность метода ЦП в мультипликативных моделях:Q Т КД ПД W

пл

пл

пл

пл - исходная модель (план. значения)

пл

Q Т

1

Q Т

2

ф

КД

пл

ПД

пл

W

ΔТ Q = Q _ Q

пл

1

пл

КД ПД W пл

ф

пл

ф

Δ КД Q = Q _ Q

2

1

КД ПД W

ф

ф

пл

ф

3

Δ ПД Q = Q _ Q

2

Q Т КД ПД W

ф

ф

ф

ф

ф

Δ Q=Q

W

ф

3

_Q

Q Т

3

баланс факторов (проверка расчетов):

Qф _ Qпл = Δ Т Q + Δ КД Q + Δ ПД Q + Δ W Q

39

34.

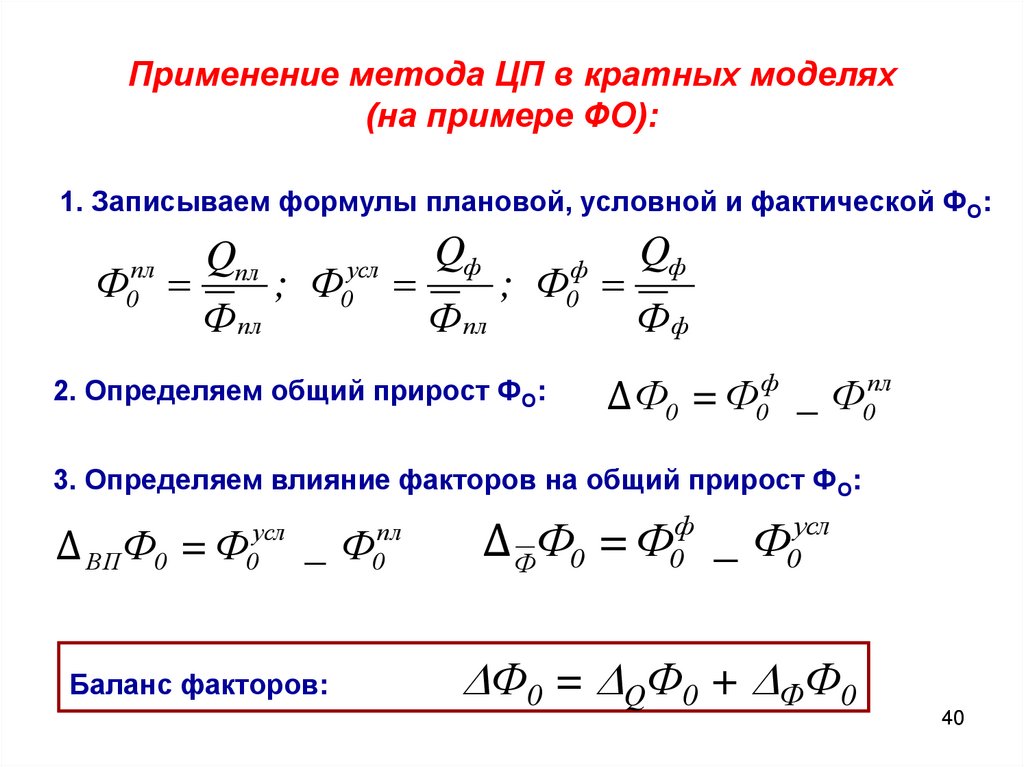

Применение метода ЦП в кратных моделях(на примере ФО):

1. Записываем формулы плановой, условной и фактической ФО:

Qф

Qф

Qпл

усл

ф

Ф

; Ф0

; Ф0

Ф пл

Ф пл

Фф

пл

0

2. Определяем общий прирост ФО:

ф

0

пл

0

Δ Ф0 = Ф _ Ф

3. Определяем влияние факторов на общий прирост ФО:

усл

0

Δ ВПФ0 = Ф

пл

0

_Ф

Баланс факторов:

ф

0

усл

0

Δ ФФ0 = Ф _ Ф

Ф0 = QФ0 + ФФ0

40

35. Пример создания факторной системы (модели)

Применение метода ЦП в смешанныхмоделях типа П = q (Ц - С):

П пл = qпл(Ц пл _ Спл );

Δ П = Пф _ П пл

1

П усл

= qф(Ц пл _ Спл );

Δ Q П = П'усл _ Ппл

2

П усл

= qф(Ц ф _ Спл );

2

Δ Ц П = П усл

_ П'усл

Пф qф(Ц ф Сф );

Δ С П Пф П

Баланс факторов:

2

усл

ΔП = Δ Q П + Δ Ц П + Δ С П

41

36.

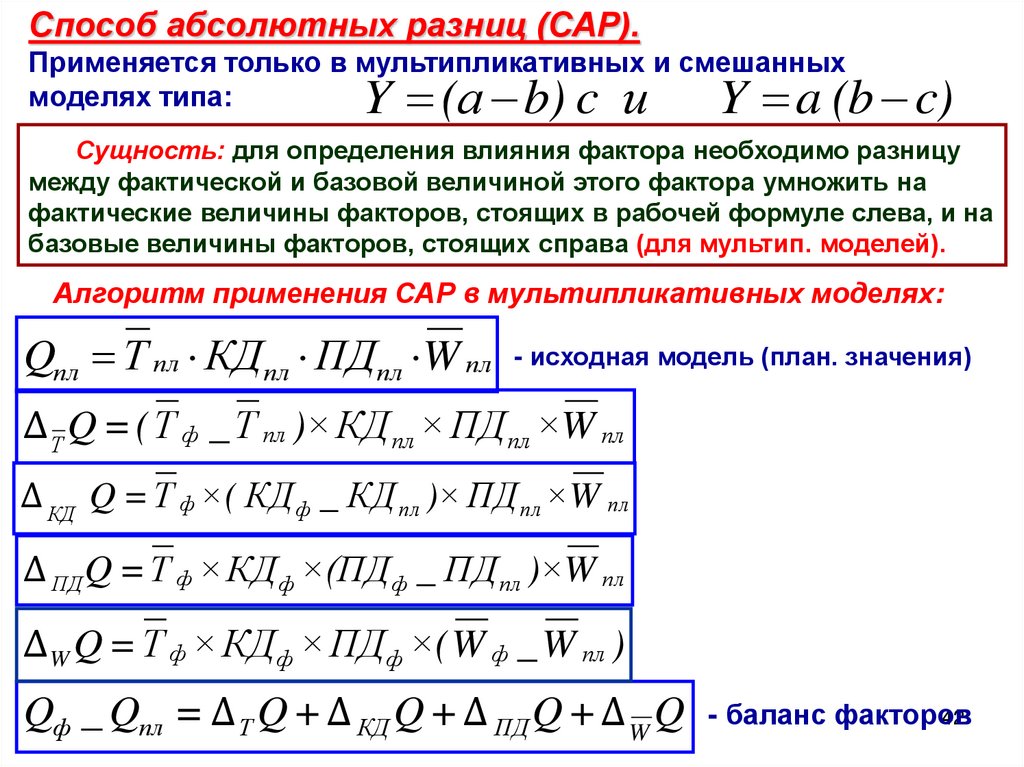

Способ абсолютных разниц (САР).Применяется только в мультипликативных и смешанных

моделях типа:

Y (а b) c и

Y a (b c)

Сущность: для определения влияния фактора необходимо разницу

между фактической и базовой величиной этого фактора умножить на

фактические величины факторов, стоящих в рабочей формуле слева, и на

базовые величины факторов, стоящих справа (для мультип. моделей).

Алгоритм применения САР в мультипликативных моделях:

Qпл Т пл КД пл ПДпл W пл - исходная модель (план. значения)

Δ Т Q = ( Т ф _ Т пл )× КД пл × ПДпл ×W пл

Δ КД Q = Т ф × ( КД ф _ КД пл ) × ПД пл ×W пл

Δ ПД Q = Т ф × КД ф × (ПД ф _ ПД пл )×W пл

Δ W Q = Т ф × КД ф × ПДф × ( W ф _ W пл )

42

Qф _ Qпл = Δ Т Q + Δ КД Q + Δ ПД Q + Δ W Q - баланс факторов

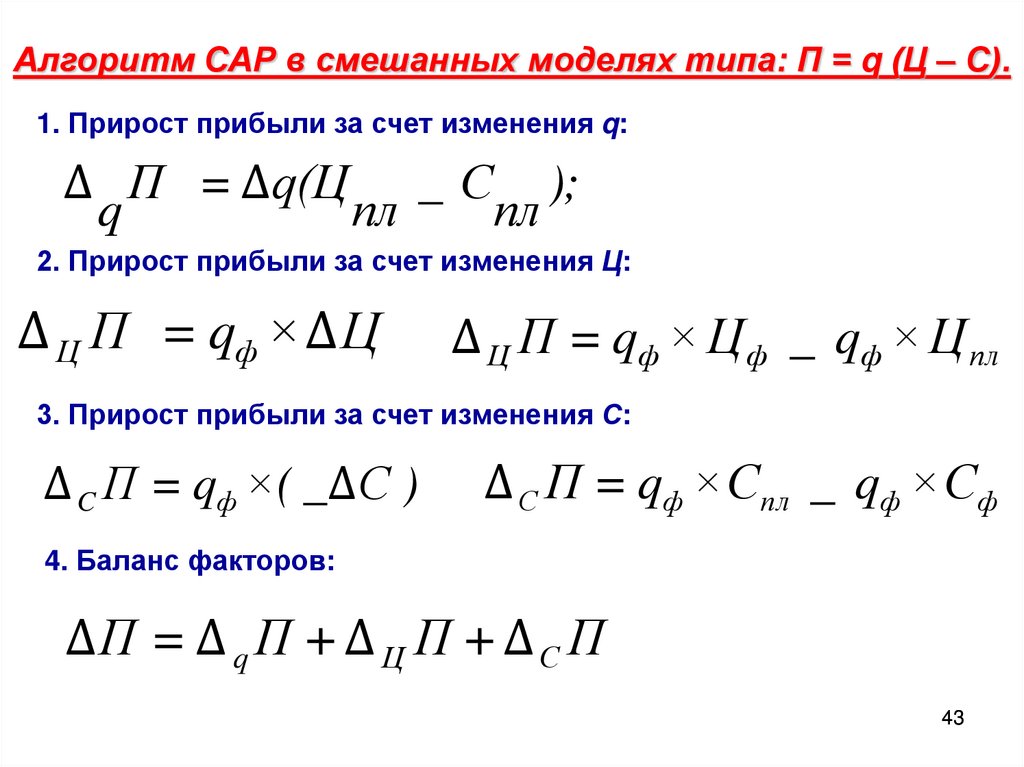

37.

Алгоритм САР в смешанных моделях типа: П = q (Ц – С).1. Прирост прибыли за счет изменения q:

Δ П = Δq(Ц _ С );

q

пл

пл

2. Прирост прибыли за счет изменения Ц:

Δ Ц П = qф × Δ Ц

Δ Ц П = qф × Ц ф _ qф × Ц пл

3. Прирост прибыли за счет изменения С:

Δ C П = qф × ( _Δ С )

Δ С П = qф × Спл _ qф × Сф

4. Баланс факторов:

ΔП = Δ q П + Δ Ц П + Δ С П

43

38.

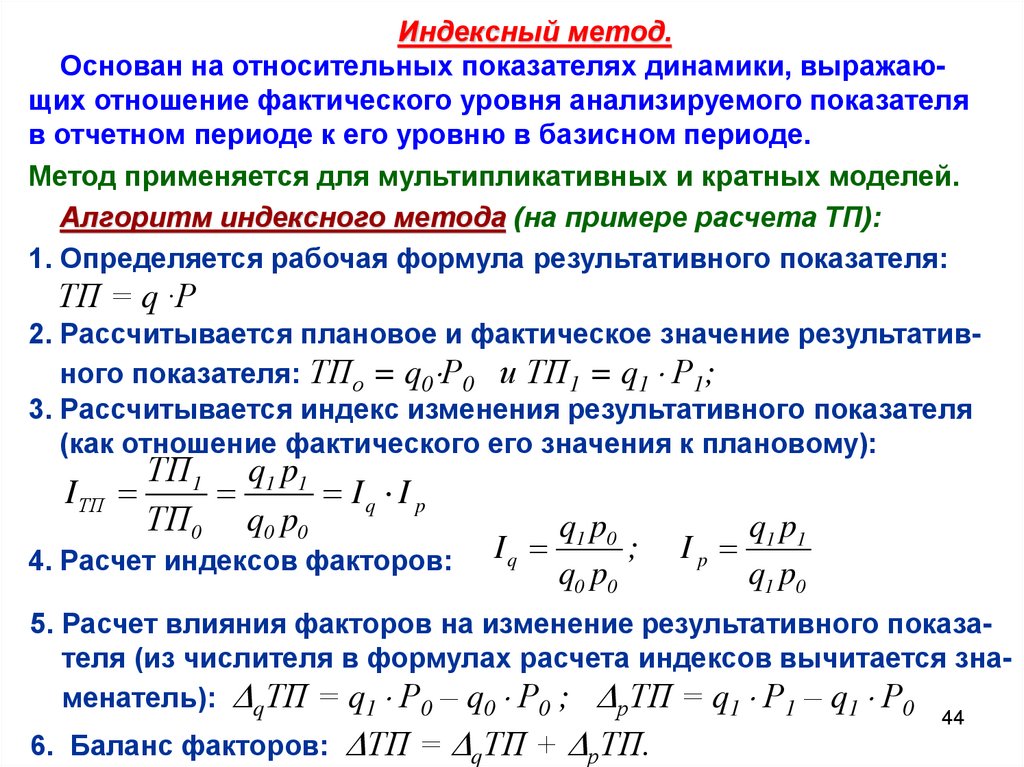

Индексный метод.Основан на относительных показателях динамики, выражающих отношение фактического уровня анализируемого показателя

в отчетном периоде к его уровню в базисном периоде.

Метод применяется для мультипликативных и кратных моделей.

Алгоритм индексного метода (на примере расчета ТП):

1. Определяется рабочая формула результативного показателя:

ТП = q ·Р

2. Рассчитывается плановое и фактическое значение результативного показателя: ТПо = q0 Р0 и ТП1 = q1 Р1;

3. Рассчитывается индекс изменения результативного показателя

(как отношение фактического его значения к плановому):

ТП1 q1 p1

I ТП

Iq I p

ТП0 q0 p0

4. Расчет индексов факторов:

q1 p0

Iq

;

q0 p0

q1 p1

Ip

q1 p0

5. Расчет влияния факторов на изменение результативного показателя (из числителя в формулах расчета индексов вычитается знаменатель): qТП = q1 Р0 – q0 Р0 ; рТП = q1 Р1 – q1 Р0

6. Баланс факторов: ТП = qТП + рТП.

44

39.

Пример применения способовэлиминирования (исх. данные, на с/п)

№

п/п

Показатель

Усл.

обоз.

План

Факт

+; -

Вып.

плана, %

1.

Валовая продукция,

тыс. руб.

Q

160000

240000

+ 80000

150

2.

Среднегодовая численность рабочих, чел.

Т

1000

1200

+ 200

120

3.

Количество дней отрабоТанных одним рабочим

за год.

КД

250

256

+6

102,4

4.

Средняя продолжительность рабочего дня, час.

ПД

8

7,6

- 0,4

95

5.

Среднечасовая выработка,

руб

Wчас

80

102,8

+ 22,8

128,5

Требуется: 1. Определить влияние факторов на Q способами:

а) цепных подстановок;

б) абсолютных разниц;

в) индексным методом для модели: Q = Т ∙ Wгод

2. Сформулировать выводы.

45