economics

economicsSimilar presentations:

Амортизация_презентация

1.

Амортизационные отчисления• Экономическое содержание и методика

расчета

2.

Понятие амортизации• Амортизация — процесс переноса

стоимости основных средств на

производимую продукцию.

• Выражает износ и необходимость

восстановления стоимости.

3.

Цели амортизации• Обеспечение воспроизводства основных

фондов.

• Правильное формирование себестоимости

продукции.

• Планирование инвестиций.

4.

Виды износа• Физический износ.

• Моральный износ.

• Экономический износ.

5.

Амортизируемое имущество• Объекты основных средств.

• Нематериальные активы.

• Имущество, используемое более 12

месяцев.

6.

Стоимость объекта• Первоначальная стоимость.

• Восстановительная стоимость.

• Остаточная стоимость.

7.

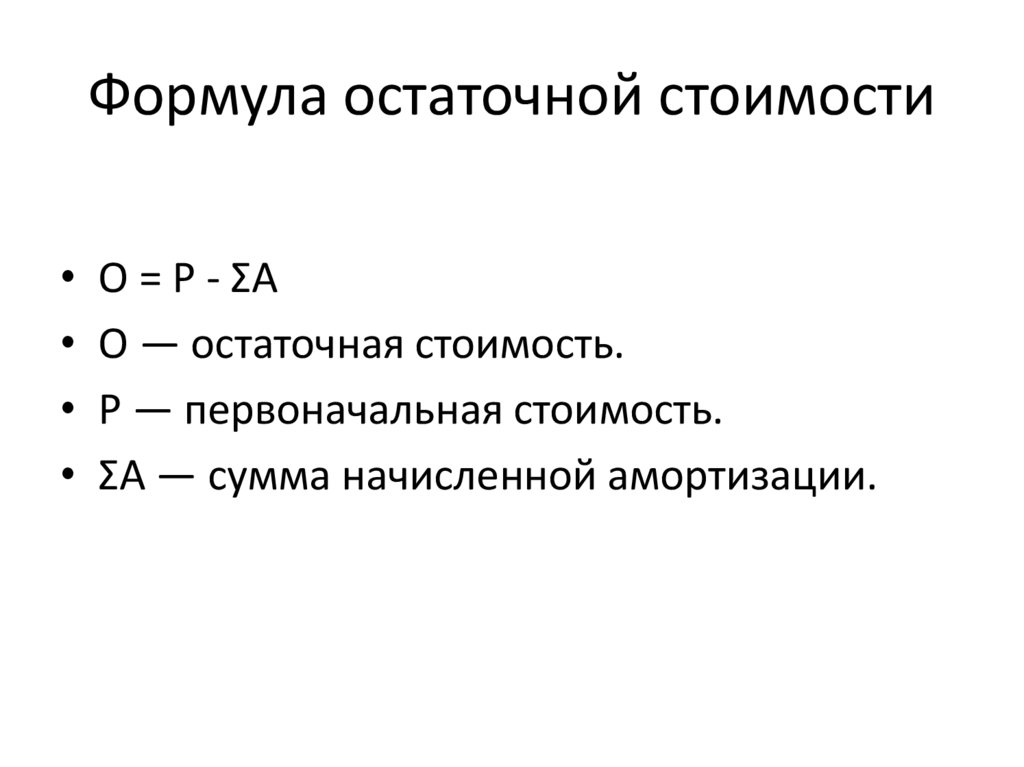

Формула остаточной стоимости• O = P - ΣA

• O — остаточная стоимость.

• P — первоначальная стоимость.

• ΣA — сумма начисленной амортизации.

8.

Срок полезного использования• Определяется предприятием.

• Учитывает нормативы и износ.

• Влияет на размер амортизации.

9.

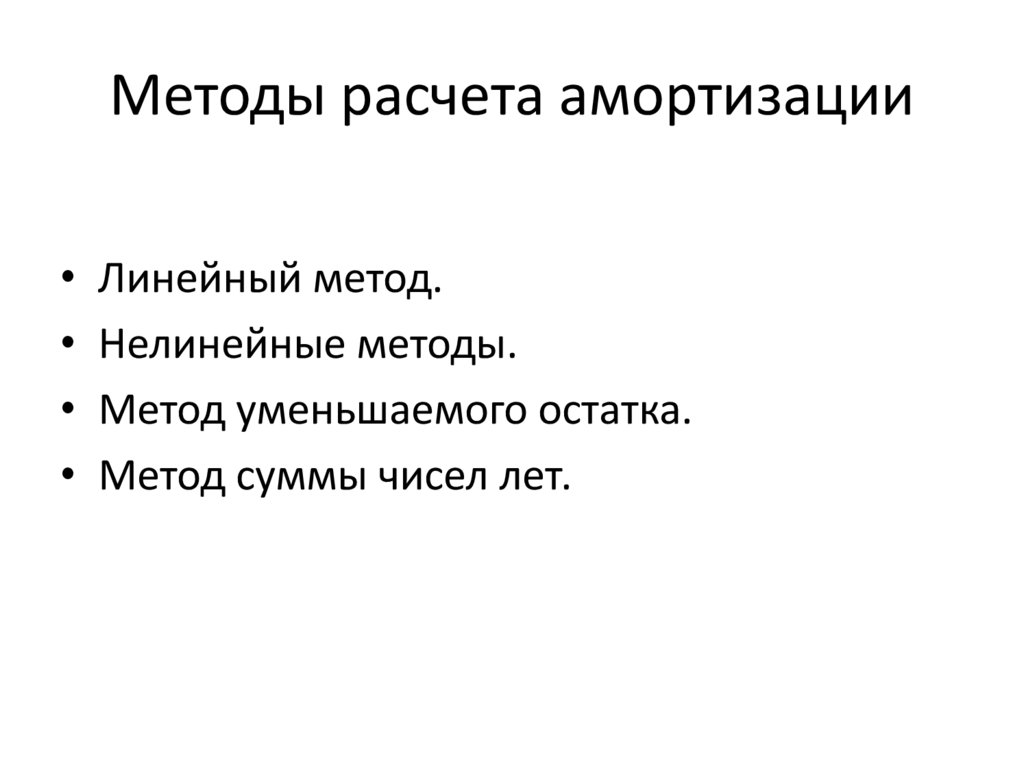

Методы расчета амортизации• Линейный метод.

• Нелинейные методы.

• Метод уменьшаемого остатка.

• Метод суммы чисел лет.

10.

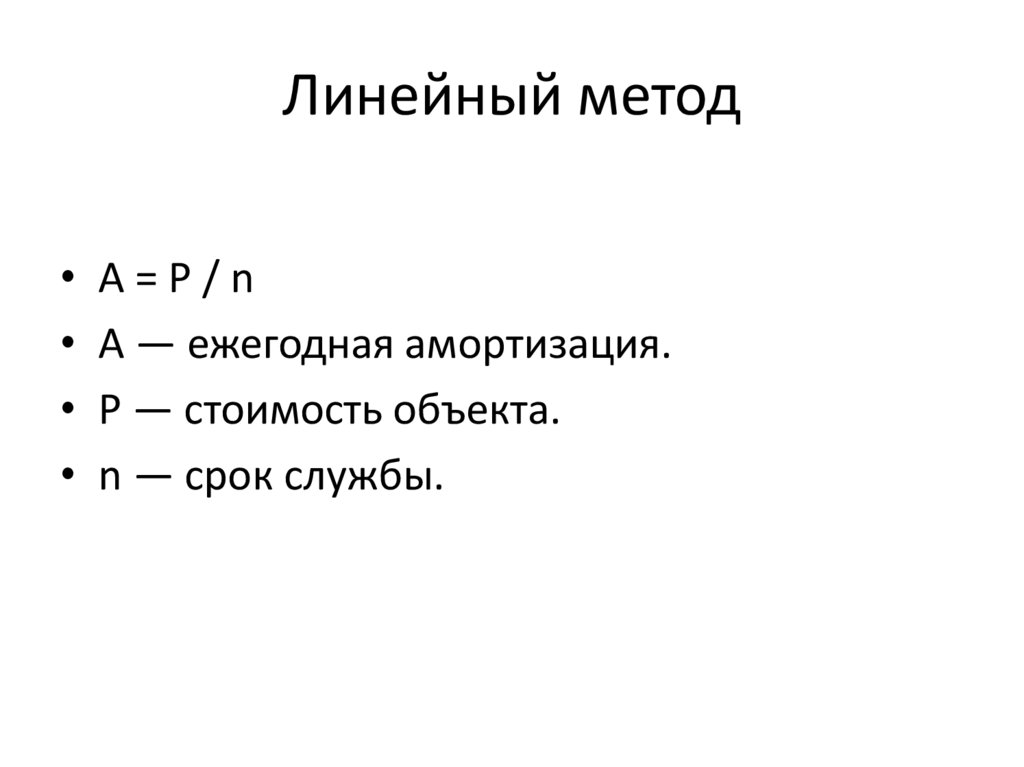

Линейный метод• A=P/n

• A — ежегодная амортизация.

• P — стоимость объекта.

• n — срок службы.

11.

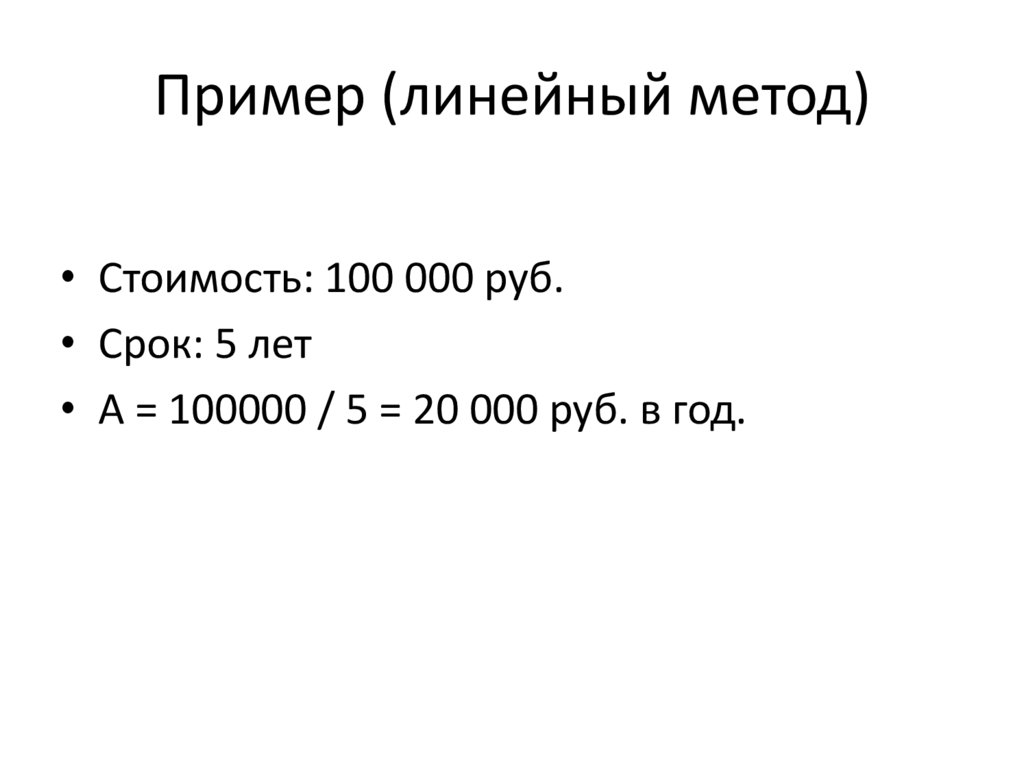

Пример (линейный метод)• Стоимость: 100 000 руб.

• Срок: 5 лет

• A = 100000 / 5 = 20 000 руб. в год.

12.

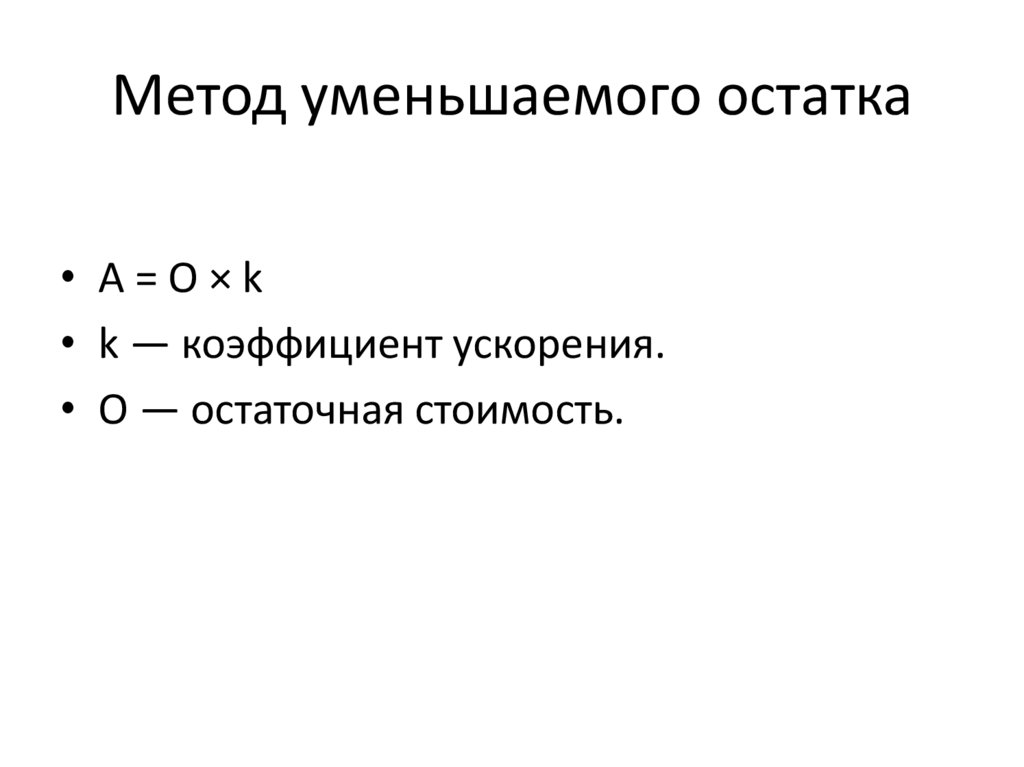

Метод уменьшаемого остатка• A=O×k

• k — коэффициент ускорения.

• O — остаточная стоимость.

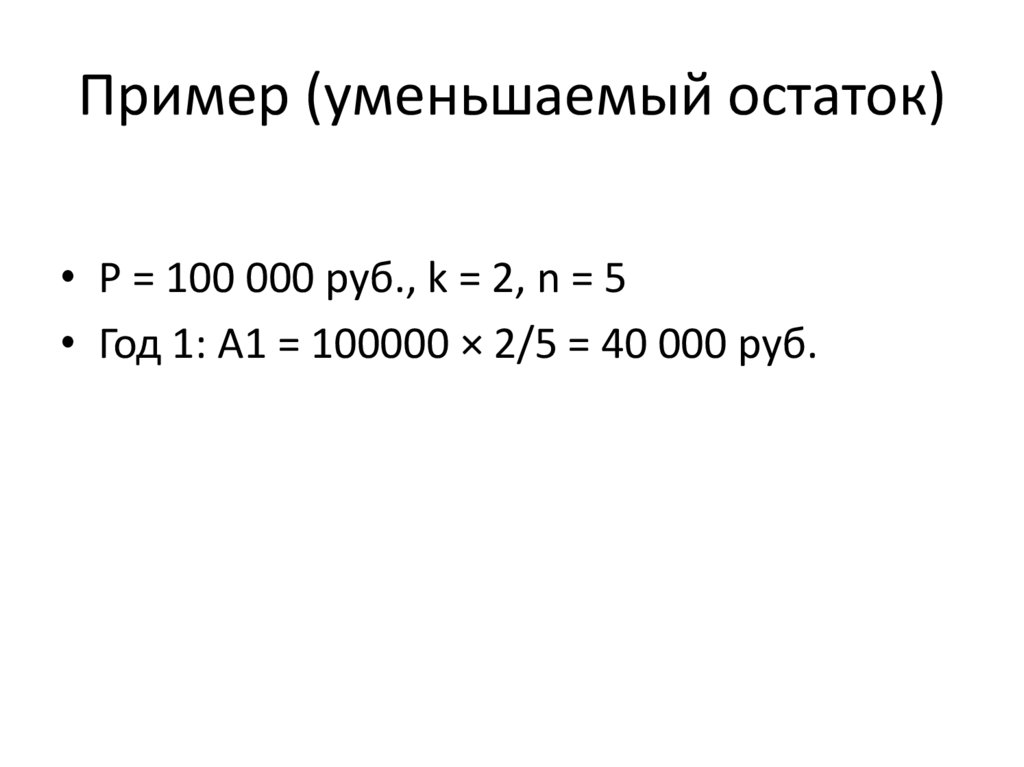

13.

Пример (уменьшаемый остаток)• P = 100 000 руб., k = 2, n = 5

• Год 1: A1 = 100000 × 2/5 = 40 000 руб.

14.

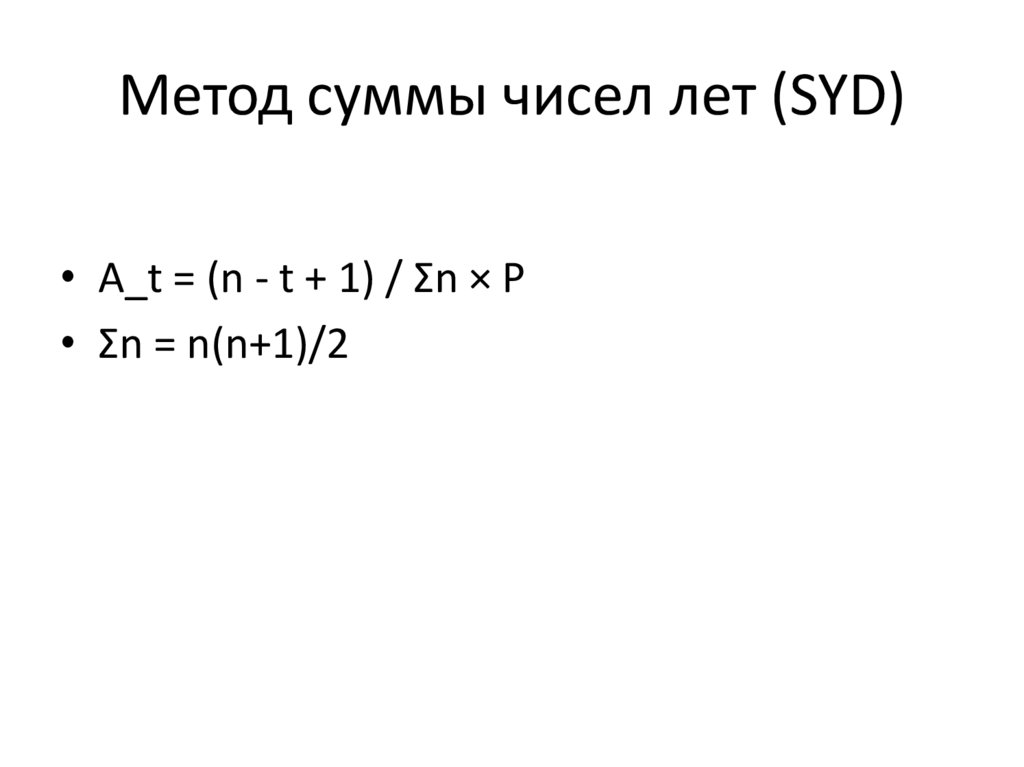

Метод суммы чисел лет (SYD)• A_t = (n - t + 1) / Σn × P

• Σn = n(n+1)/2

15.

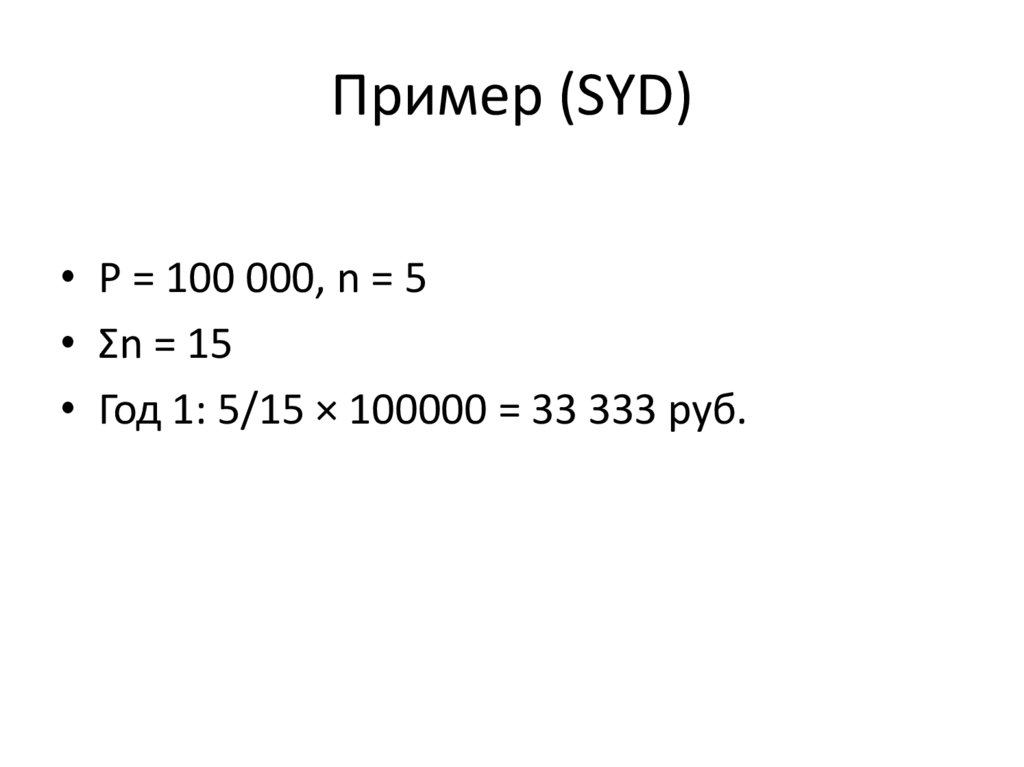

Пример (SYD)• P = 100 000, n = 5

• Σn = 15

• Год 1: 5/15 × 100000 = 33 333 руб.

16.

Амортизация НМА• Применяются те же методы.

• Срок определяется по

договору/назначению.

17.

Амортизация в налоговом учете• Различия с бухучетом.

• Амортизационные группы.

• Коэффициенты ускорения.

18.

Амортизация и себестоимость• Входит в затраты на производство.

• Влияет на прибыль.

19.

Факторы влияния• Условия эксплуатации.

• Модернизация объекта.

• Рыночные изменения.

20.

Амортизация и инвестиции• Источник финансирования обновления

фондов.

• Учет в инвестиционных проектах.

21.

Амортизационная политика• Выбор метода.

• Планирование сроков.

• Оптимизация налоговой нагрузки.

22.

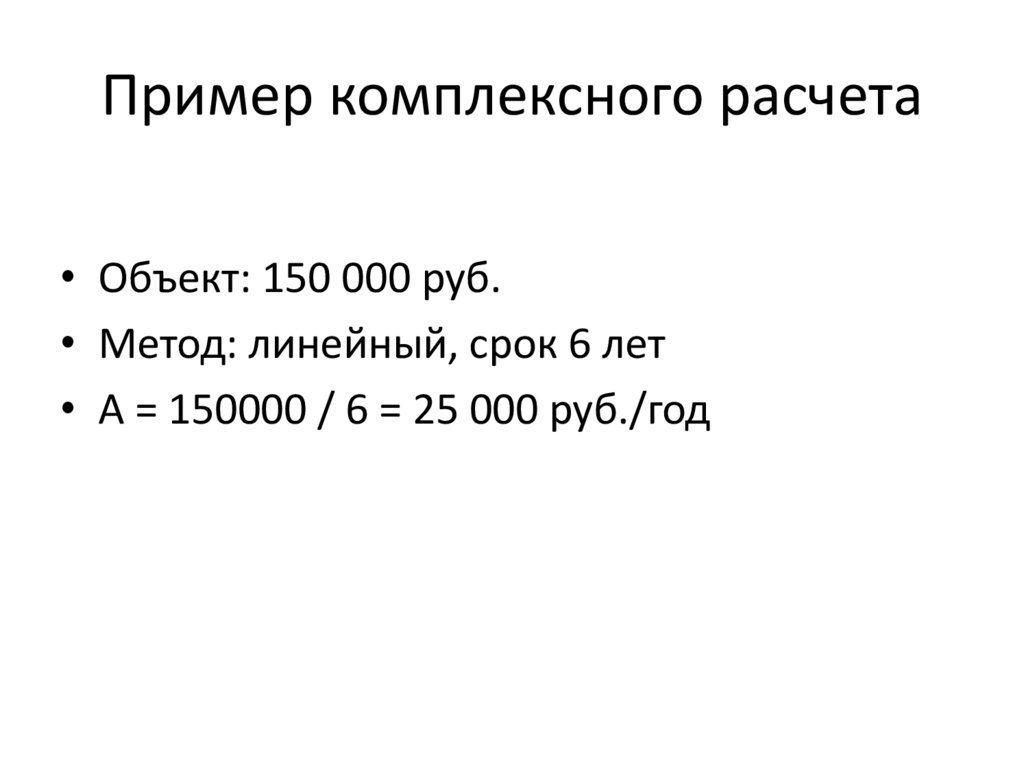

Пример комплексного расчета• Объект: 150 000 руб.

• Метод: линейный, срок 6 лет

• A = 150000 / 6 = 25 000 руб./год

23.

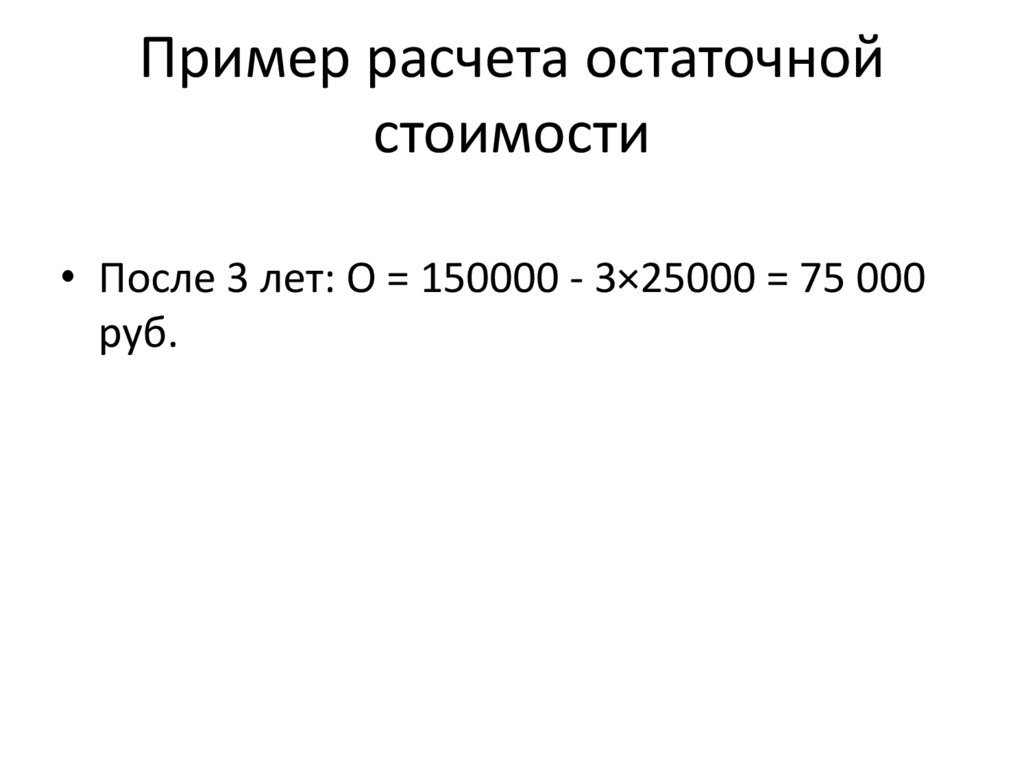

Пример расчета остаточнойстоимости

• После 3 лет: O = 150000 - 3×25000 = 75 000

руб.

24.

Ошибки при расчете• Неверный срок службы.

• Игнорирование модернизации.

• Неправильный метод.

25.

Практическое значение• Корректный анализ стоимости активов.

• Точное формирование бюджета.

• Контроль эффективности.

26.

Задачи• 1) Найти годовую амортизацию (P=90 000;

n=3).

• 2) Метод: уменьшаемого остатка (P=120000;

k=2; n=4).

• 3) SYD: P=80 000; n=5; год 2.

27.

Дополнительные задачи• 4) Вычислить остаточную стоимость через 4

года (P=200000; A=25000).

• 5) Найти сумму амортизации за 3 года

линейным методом (P=75 000; n=5).

• 6) Определить годовую ставку амортизации

при n=10.