finance

financeSimilar presentations:

ФП ГР

1. Финансовое право

Подготовили:Курдюмов А.Д.

Кадеева Я.С.

Прокопенко К.О.

Борисенко Е.А.

Дыдин Д.А.

Ерещенко Е.Р.

Мозальцова Е.А.

Новак А.В.

Осенняя Д.А.

2.

Юридическая ответственность за нарушениязаконодательства в сферах публичной

финансовой деятельности и денежного

обращения страны по результатам

финансового контроля в России

3.

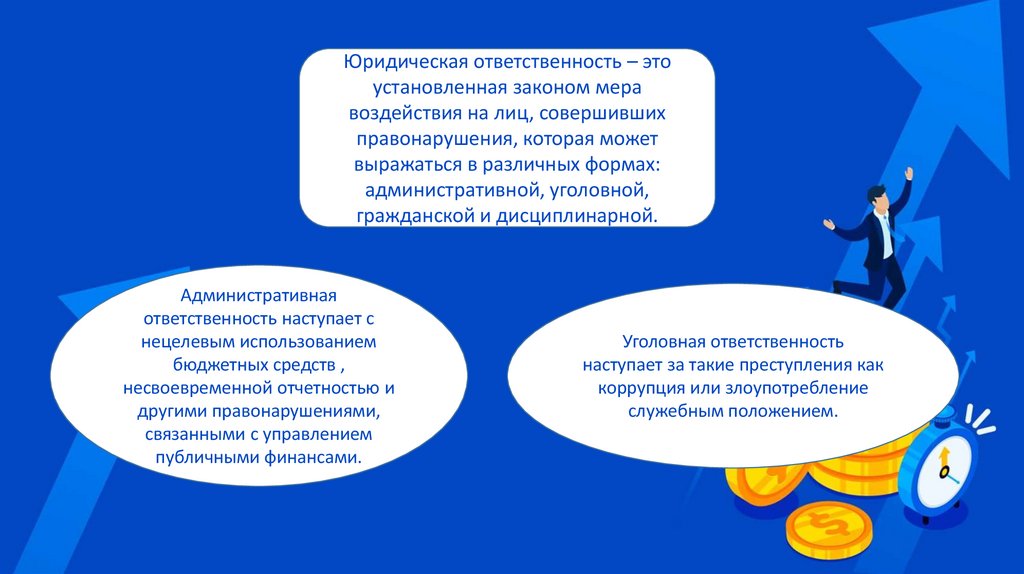

Юридическая ответственность – этоустановленная законом мера

воздействия на лиц, совершивших

правонарушения, которая может

выражаться в различных формах:

административной, уголовной,

гражданской и дисциплинарной.

Административная

ответственность наступает с

нецелевым использованием

бюджетных средств ,

несвоевременной отчетностью и

другими правонарушениями,

связанными с управлением

публичными финансами.

Уголовная ответственность

наступает за такие преступления как

коррупция или злоупотребление

служебным положением.

4. Виды финансового контроля

ГосударственныйФинансовый контроль в России —

это система мероприятий по

проверке законности,

целесообразности и эффективности

формирования, распределения и

использования финансовых

ресурсов, находящихся в

распоряжении федерального

правительства, региональных и

местных органов власти.

Внутрихозяйственный

Общественный

Ведомственный

Независимый

(аудит)

5. Органы ФК

ФедеральныйРегиональный

Муниципальный

6. Законодательство

Бюджетныйкодекс РФ

Федеральный закон

«О Счётной палате

Российской

Федерации»

Налоговый

кодекс РФ

Система

подзаконных

нормативных

актов

7.

В России принят Федеральный стандартвнутреннего государственного

(муниципального) финансового контроля

«Проведение проверок, ревизий и

обследований и оформление их

результатов». Он устанавливает правила

проведения плановых и внеплановых

проверок, ревизий и обследований, а

также порядок оформления их

результатов.

8. Выявление закономерностей между участием в финансовых правоотношениях и реализацией контрольных мероприятий применительно к

участникам подобныхправоотношений

9. Выявлять связи между финансовыми правоотношениями и контролем их участников можно с точки зрения разных аспектов взаимосвязи.

1.Цельи причина

контроля

Контрольные мероприятия – это прямая форма

реализации публичного интереса, заложенного в

финансовых правоотношениях. Они возникают, потому

что государство и общество в целом заинтересованы в

законном и целевом использовании публичных

денежных средств.

Наибольшая эффективность финансовых

правоотношений достигается исключительно в

ситуации их контроля, а именно наибольшая

эффективность является неотъемлемой целью

финансовых правоотношений.

Таким образом, и финансовые правоотношения, и

контроль этих отношений соответствуют одной и той же

цели.

10.

2.Властныйхарактер

Публичный характер

финансовых правоотношений

предполагает их властных

характер. Ко всему прочему,

контролирующие органы

наделены полномочиями для

проверки и принуждения, что

также содержит в себе властных

характер.

Таким образом, властный

характер финансовых

правоотношений подвергается

воздействию власти со стороны

контролирующих органов

11.

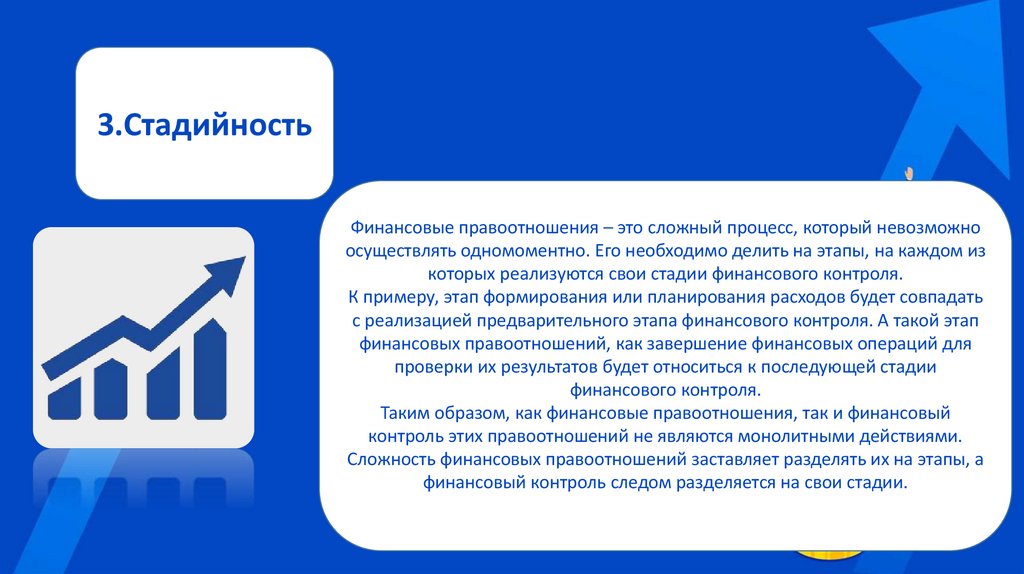

3.СтадийностьФинансовые правоотношения – это сложный процесс, который невозможно

осуществлять одномоментно. Его необходимо делить на этапы, на каждом из

которых реализуются свои стадии финансового контроля.

К примеру, этап формирования или планирования расходов будет совпадать

с реализацией предварительного этапа финансового контроля. А такой этап

финансовых правоотношений, как завершение финансовых операций для

проверки их результатов будет относиться к последующей стадии

финансового контроля.

Таким образом, как финансовые правоотношения, так и финансовый

контроль этих правоотношений не являются монолитными действиями.

Сложность финансовых правоотношений заставляет разделять их на этапы, а

финансовый контроль следом разделяется на свои стадии.

12.

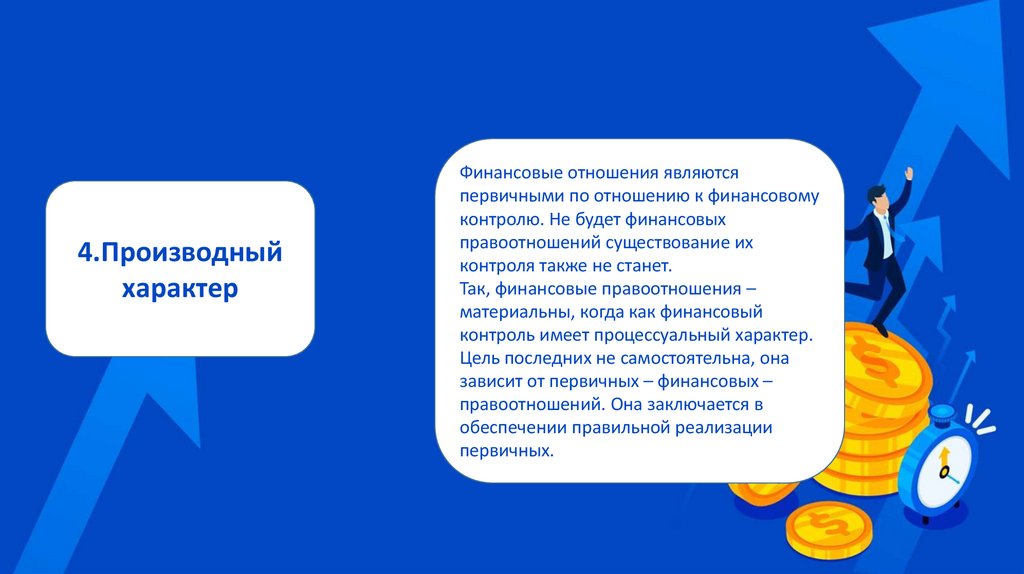

4.Производныйхарактер

Финансовые отношения являются

первичными по отношению к финансовому

контролю. Не будет финансовых

правоотношений существование их

контроля также не станет.

Так, финансовые правоотношения –

материальны, когда как финансовый

контроль имеет процессуальный характер.

Цель последних не самостоятельна, она

зависит от первичных – финансовых –

правоотношений. Она заключается в

обеспечении правильной реализации

первичных.

13.

5.Экономическаяоснова

Контрольные отношения не сопровождаются

движением денег, но они также как и

финансовые правоотношения возникают по

поводу финансовых ресурсов. Таким образом,

взаимосвязь финансовых правоотношений и

финансового контроля в этом аспекте

устанавливается в общности объекта и тех и

иных отношений.

14.

6.Информационноаналитическая связьКонтрольные мероприятия аккумулируют

информацию по поводу финансовых

правоотношений в государстве, опосредованно

изменяя материальную основу финансовых

отношений.

Таким образом, они не только являются

отражением этих правоотношений, но и

способны при взаимодействии с ними изменять

правовую основу финансовых правоотношений.

15.

Правые аспектыреализации

внутрихозяйственного

финансового

контроля.

16.

Внутрихозяйственный финансовый контроль(ВФК) является неотъемлемой частью

эффективного управления любой

организацией. Это система мер, направленная

на обеспечение достоверности финансовой

отчетности, соблюдение законодательства,

защиту активов и достижение стратегических

целей компании. Его реализация носит не

добровольный, а строго обязательный

характер, регламентированный комплексом

правовых норм.

17. Нормативно-правовая основа ВФК

Федеральный закон № 402-ФЗ "О бухгалском учете"Правовой

фундамент

ВФК

составляют

акты

различного

уровня

Корпоративное законодательство: Федеральные законы "Об

акционерных обществах" и "Об обществах с ограниченной

ответственностью"

Отраслевые стандарты: Для банков, страховых компаний и других

финансовых организаций

Локальные нормативные акты организации

18.

Руководительорганизации

(Генеральный

директор)

Собственники

Субъекты и

ответственность в

системе ВФК

Главный

бухгалтер

Ревизионная

комиссия и Служба

внутреннего

аудита

19. Правовые принципы построения эффективного ВФК

Для созданияюридически

грамотной

системы

контроля

необходимо

соблюдение

ключевых

принципов:

Законность

Независимость

Разделение обязанностей

Документированность

20.

Связь финансовогоконтроля и

финансовой

безопасности.

21.

Финансовый контроль представляет собойрегламентированную нормами права деятельность

государственных, муниципальных, общественных

органов и организаций, иных хозяйствующих

субъектов по проверке своевременности и точности

финансового планирования, обоснованности и

полноты поступления доходов в соответствующие

фонды денежных средств, правильности и

эффективности их использования.

22.

формы контролявнешний

внутренний

23.

Финансовая безопасность – это состояниезащищённости и устойчивости финансовой

системы от внутренних и внешних угроз.

Она характеризует возможность

проведения независимой финансовой

политики и непрерывного

функционирования экономики. При этом

под финансовой безопасностью понимают

и комплекс мер, методов и средств по

защите экономических интересов

государства и граждан.

24.

Основная цель финансового контроля – содействоватьфинансовой безопасности посредством обеспечения

законности и эффективности финансовых операций.

Бюджетный кодекс РФ прямо указывает, что

государственный финансовый контроль

осуществляется «в целях обеспечения соблюдения

положений правовых актов, регулирующих

бюджетные правоотношения» (БК ст.265).

25.

Механизмы финансового контроля –это совокупность процедур и методов,

с помощью которых осуществляется

проверка финансовой деятельности. К

ним относятся:

финансовый

аудит

документальные

ревизии

инвентаризации

анализ

бухгалтерской

и

бюджетной

отчётности

26.

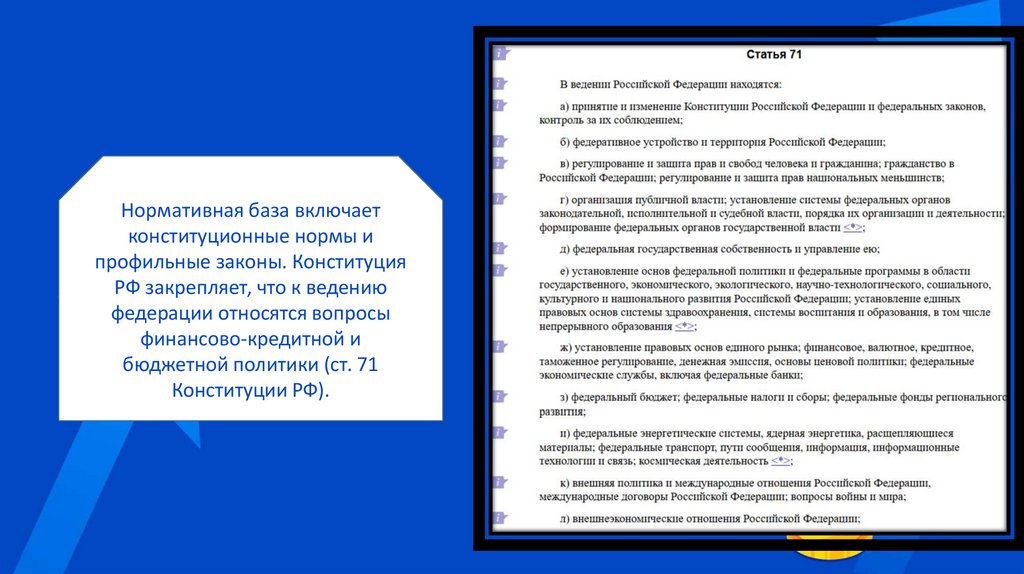

Нормативная база включаетконституционные нормы и

профильные законы. Конституция

РФ закрепляет, что к ведению

федерации относятся вопросы

финансово-кредитной и

бюджетной политики (ст. 71

Конституции РФ).

27.

На уровне финансовогоправа ключевым

документом является

Бюджетный кодекс РФ

(главы 25–27)

28. Контрольные функции ЦБ РФ

29. Функции ЦБ РФ

Валютный контрольи контроль за

внешнеэкономическ

ой деятельностью

Банковский

надзор

Надзор за

некредитными

финансовыми

организациями

Контроль в сфере

противодействия

легализации доходов

30.

Банковский надзор это ядроконтрольной деятельности ЦБ. Его

цель — поддержание

стабильности банковской системы

и защита интересов вкладчиков и

кредиторов.

ЦБ

Банковский

надзор

31. Что контролирует банковский надзор:

Соблюдениеобязательных

нормативов:

достаточности

капитала,

ликвидности,

максимального

размера риска на

одного заемщика

Качество управления и

деловая репутация

Качество

активов

Достоверность

отчетности

32.

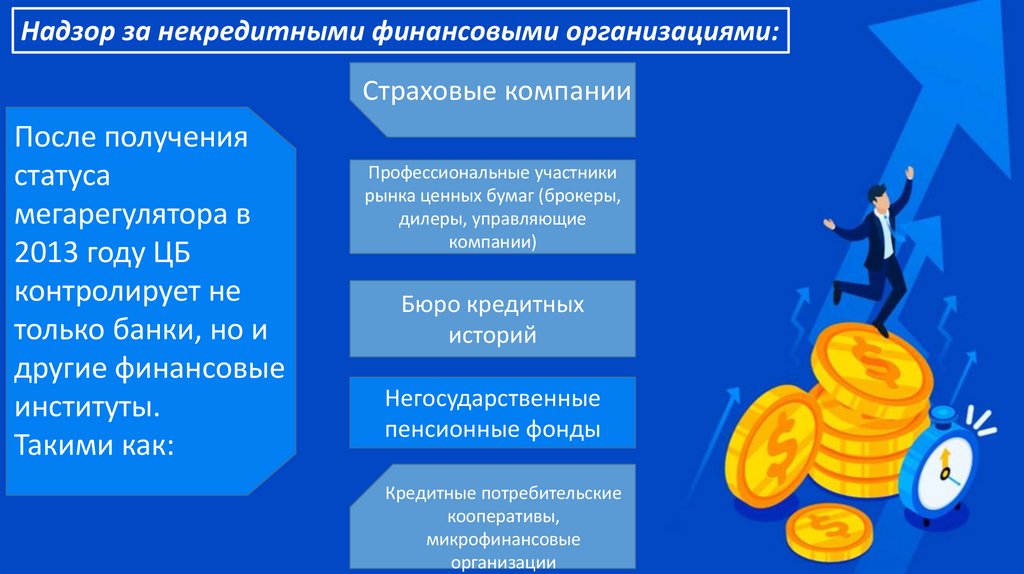

Надзор за некредитными финансовыми организациями:Страховые компании

После получения

статуса

мегарегулятора в

2013 году ЦБ

контролирует не

только банки, но и

другие финансовые

институты.

Такими как:

Профессиональные участники

рынка ценных бумаг (брокеры,

дилеры, управляющие

компании)

Бюро кредитных

историй

Негосударственные

пенсионные фонды

Кредитные потребительские

кооперативы,

микрофинансовые

организации

33. Контроль в сфере противодействия легализации доходов:

ЦБ РФ являетсяключевым

контролирующим

органом в этой

сфере для

финансового

рынка.

Соблюдение

требований

115-ФЗ

Блокировка

подозрительных

операций

34. Валютный контроль и контроль за внешнеэкономической деятельностью

ЦБ является органом валютного регулированияи контроля (наряду с Правительством РФ)

Соблюдение валютного

законодательства

Обоснованность

валютных операций

Представление

отчетности по

валютным

операциям

35.

36.

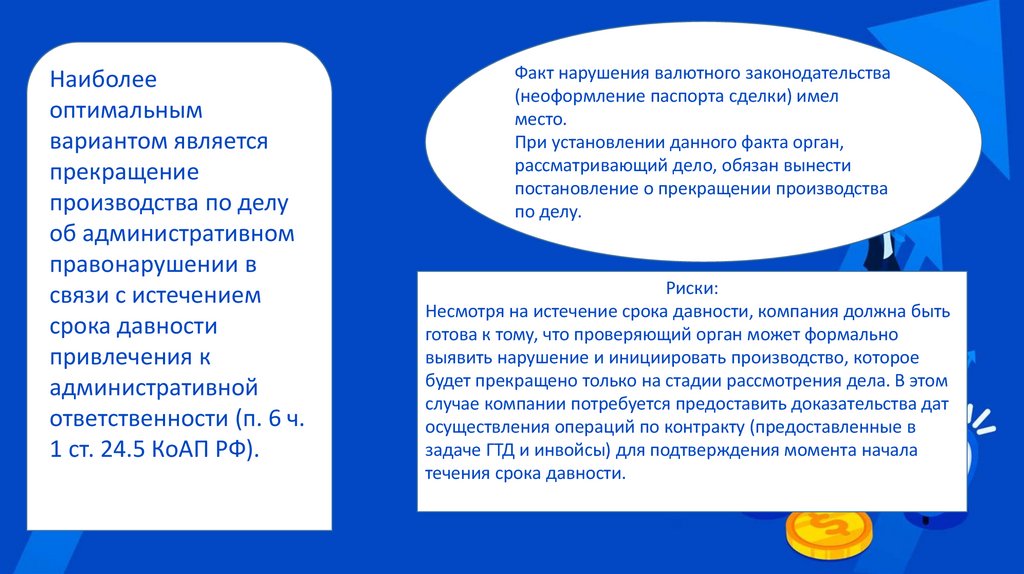

Наиболееоптимальным

вариантом является

прекращение

производства по делу

об административном

правонарушении в

связи с истечением

срока давности

привлечения к

административной

ответственности (п. 6 ч.

1 ст. 24.5 КоАП РФ).

Факт нарушения валютного законодательства

(неоформление паспорта сделки) имел

место.

При установлении данного факта орган,

рассматривающий дело, обязан вынести

постановление о прекращении производства

по делу.

Риски:

Несмотря на истечение срока давности, компания должна быть

готова к тому, что проверяющий орган может формально

выявить нарушение и инициировать производство, которое

будет прекращено только на стадии рассмотрения дела. В этом

случае компании потребуется предоставить доказательства дат

осуществления операций по контракту (предоставленные в

задаче ГТД и инвойсы) для подтверждения момента начала

течения срока давности.

37.

38.

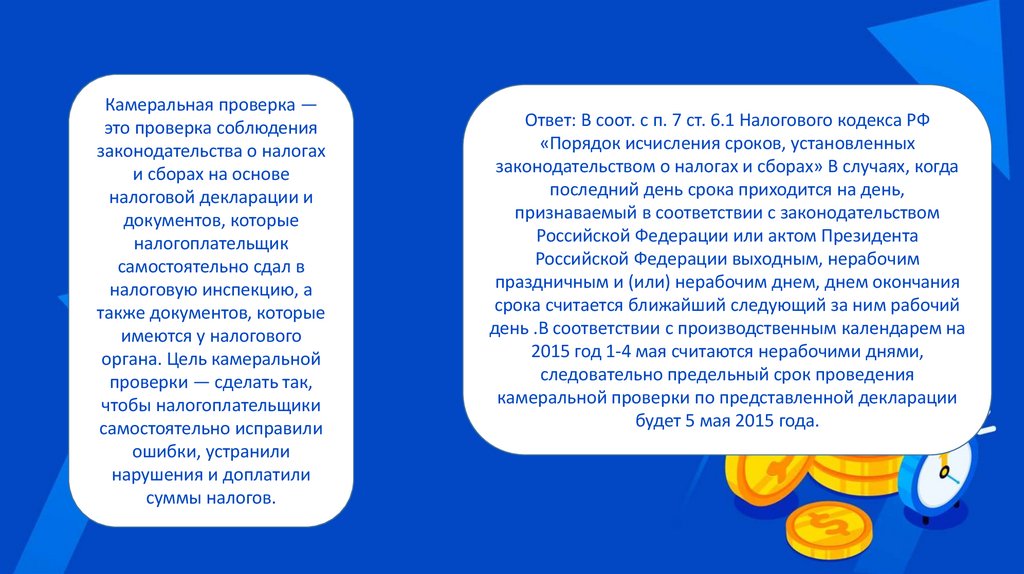

Камеральная проверка —это проверка соблюдения

законодательства о налогах

и сборах на основе

налоговой декларации и

документов, которые

налогоплательщик

самостоятельно сдал в

налоговую инспекцию, а

также документов, которые

имеются у налогового

органа. Цель камеральной

проверки — сделать так,

чтобы налогоплательщики

самостоятельно исправили

ошибки, устранили

нарушения и доплатили

суммы налогов.

Ответ: В соот. с п. 7 ст. 6.1 Налогового кодекса РФ

«Порядок исчисления сроков, установленных

законодательством о налогах и сборах» В случаях, когда

последний день срока приходится на день,

признаваемый в соответствии с законодательством

Российской Федерации или актом Президента

Российской Федерации выходным, нерабочим

праздничным и (или) нерабочим днем, днем окончания

срока считается ближайший следующий за ним рабочий

день .В соответствии с производственным календарем на

2015 год 1-4 мая считаются нерабочими днями,

следовательно предельный срок проведения

камеральной проверки по представленной декларации

будет 5 мая 2015 года.