finance

financeSimilar presentations:

")

и НА")

Введение объектов интеллектуальной собственности в гражданский оборот: оценка, налогообложение и коммерциализация технологий

1.

Тема 6. Введение объектов интеллектуальнойсобственности в гражданский оборот.

2.

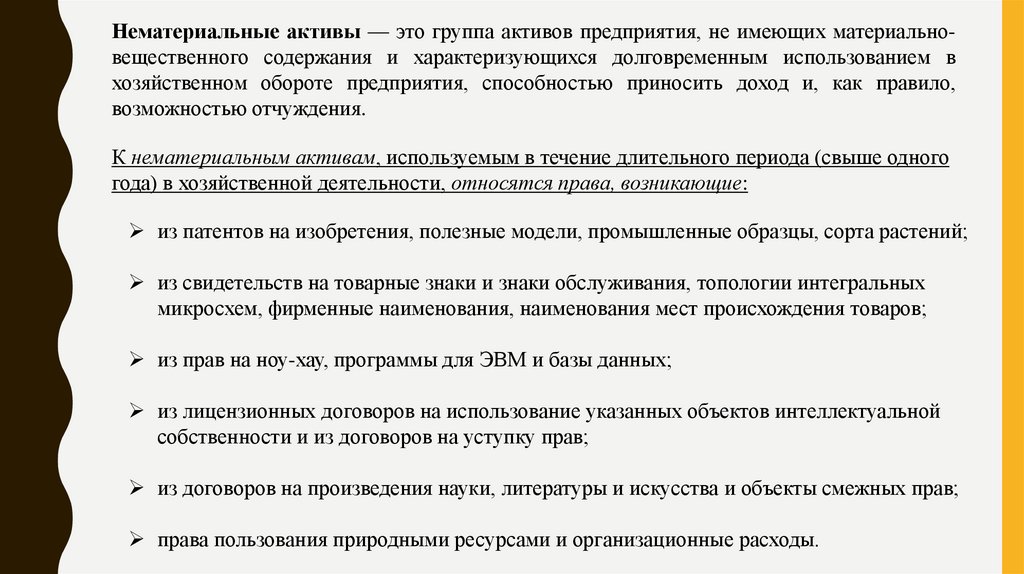

Нематериальные активы — это группа активов предприятия, не имеющих материальновещественного содержания и характеризующихся долговременным использованием вхозяйственном обороте предприятия, способностью приносить доход и, как правило,

возможностью отчуждения.

К нематериальным активам, используемым в течение длительного периода (свыше одного

года) в хозяйственной деятельности, относятся права, возникающие:

из патентов на изобретения, полезные модели, промышленные образцы, сорта растений;

из свидетельств на товарные знаки и знаки обслуживания, топологии интегральных

микросхем, фирменные наименования, наименования мест происхождения товаров;

из прав на ноу-хау, программы для ЭВМ и базы данных;

из лицензионных договоров на использование указанных объектов интеллектуальной

собственности и из договоров на уступку прав;

из договоров на произведения науки, литературы и искусства и объекты смежных прав;

права пользования природными ресурсами и организационные расходы.

3.

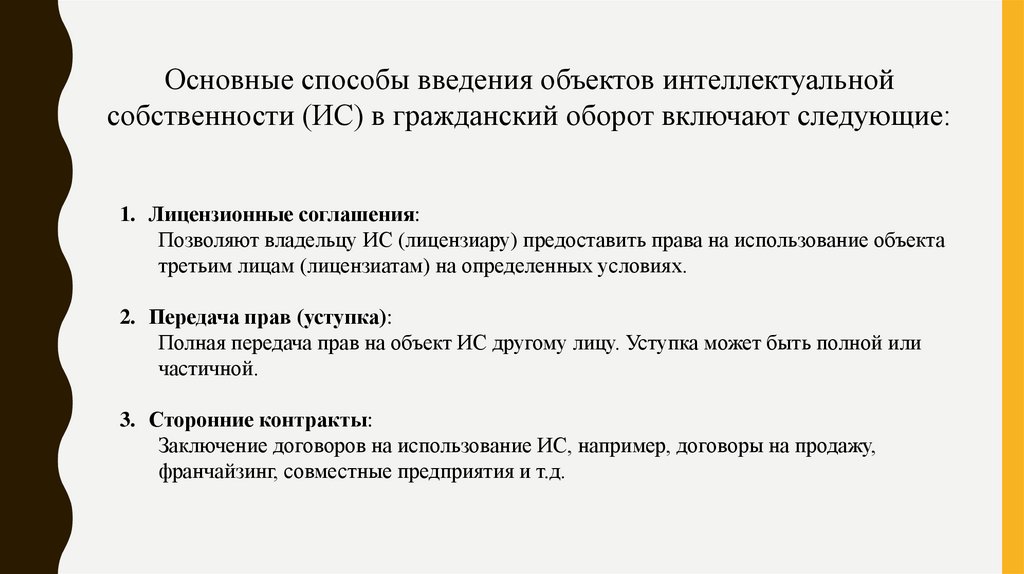

Основные способы введения объектов интеллектуальнойсобственности (ИС) в гражданский оборот включают следующие:

1. Лицензионные соглашения:

Позволяют владельцу ИС (лицензиару) предоставить права на использование объекта

третьим лицам (лицензиатам) на определенных условиях.

2. Передача прав (уступка):

Полная передача прав на объект ИС другому лицу. Уступка может быть полной или

частичной.

3. Сторонние контракты:

Заключение договоров на использование ИС, например, договоры на продажу,

франчайзинг, совместные предприятия и т.д.

4.

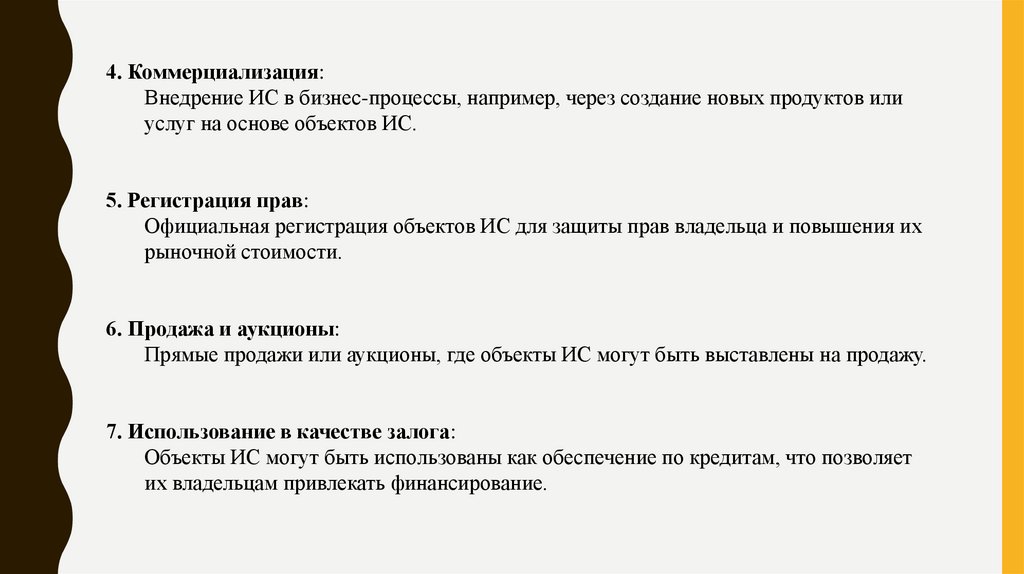

4. Коммерциализация:Внедрение ИС в бизнес-процессы, например, через создание новых продуктов или

услуг на основе объектов ИС.

5. Регистрация прав:

Официальная регистрация объектов ИС для защиты прав владельца и повышения их

рыночной стоимости.

6. Продажа и аукционы:

Прямые продажи или аукционы, где объекты ИС могут быть выставлены на продажу.

7. Использование в качестве залога:

Объекты ИС могут быть использованы как обеспечение по кредитам, что позволяет

их владельцам привлекать финансирование.

5.

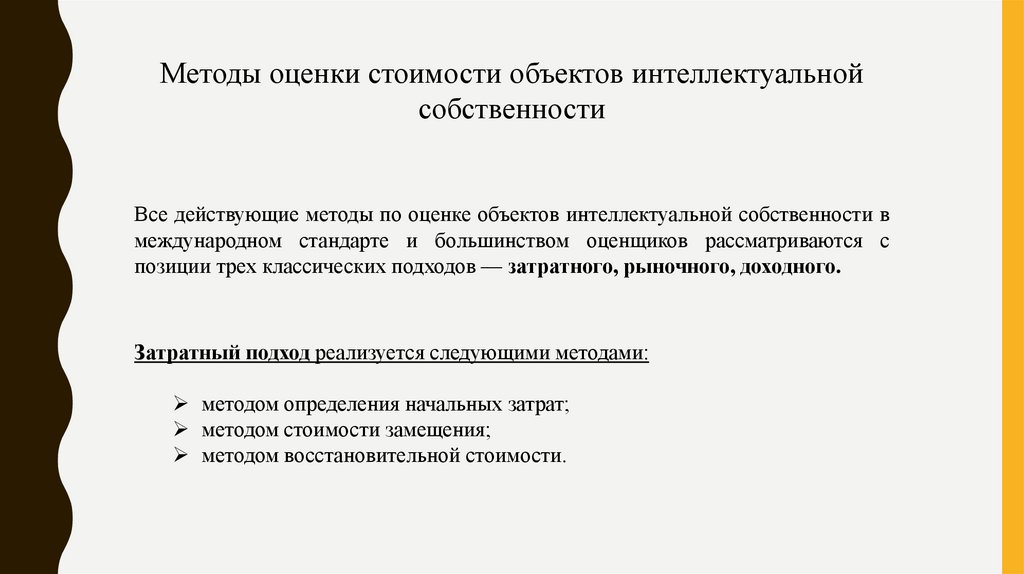

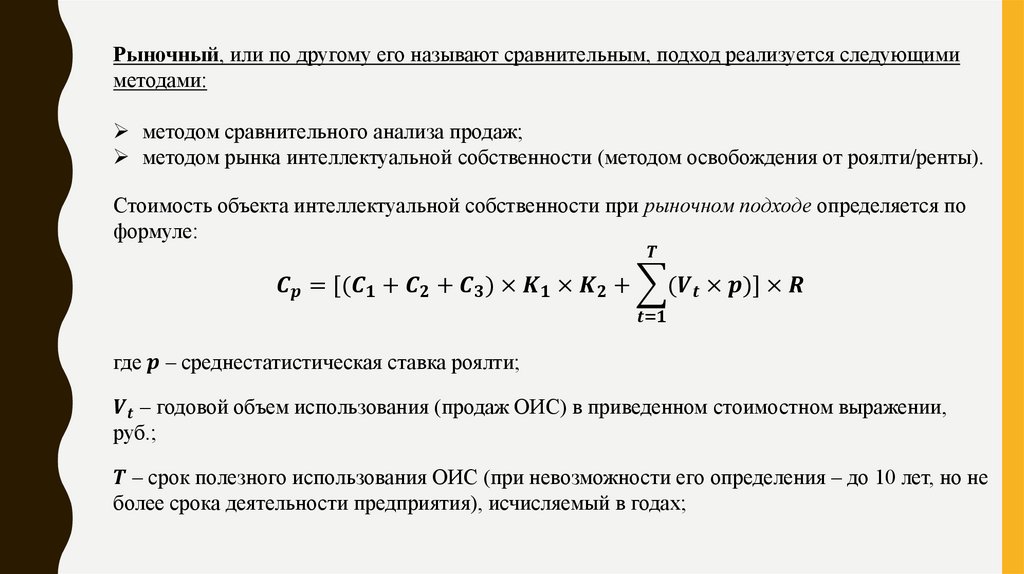

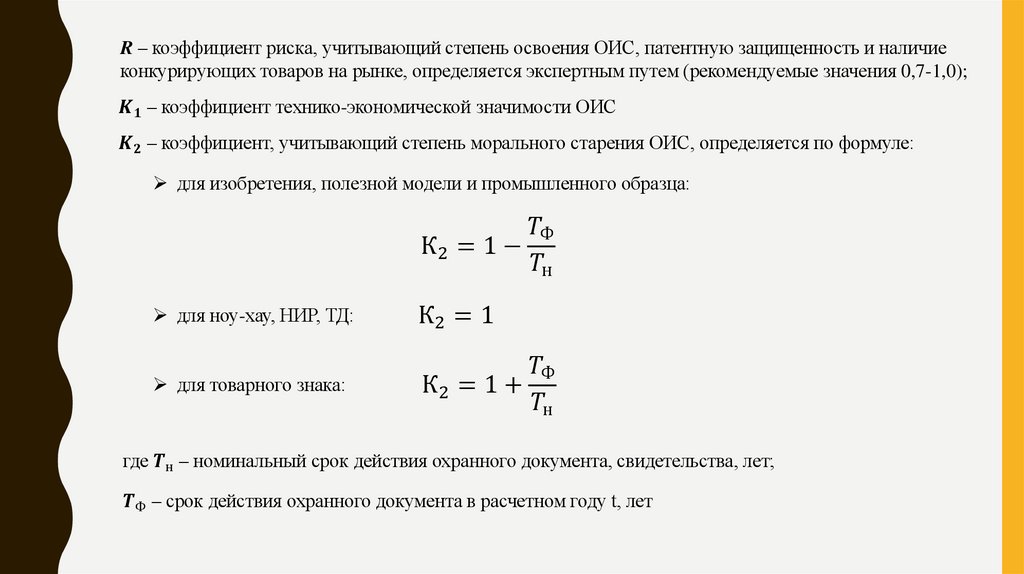

Методы оценки стоимости объектов интеллектуальнойсобственности

Все действующие методы по оценке объектов интеллектуальной собственности в

международном стандарте и большинством оценщиков рассматриваются с

позиции трех классических подходов — затратного, рыночного, доходного.

Затратный подход реализуется следующими методами:

методом определения начальных затрат;

методом стоимости замещения;

методом восстановительной стоимости.

6.

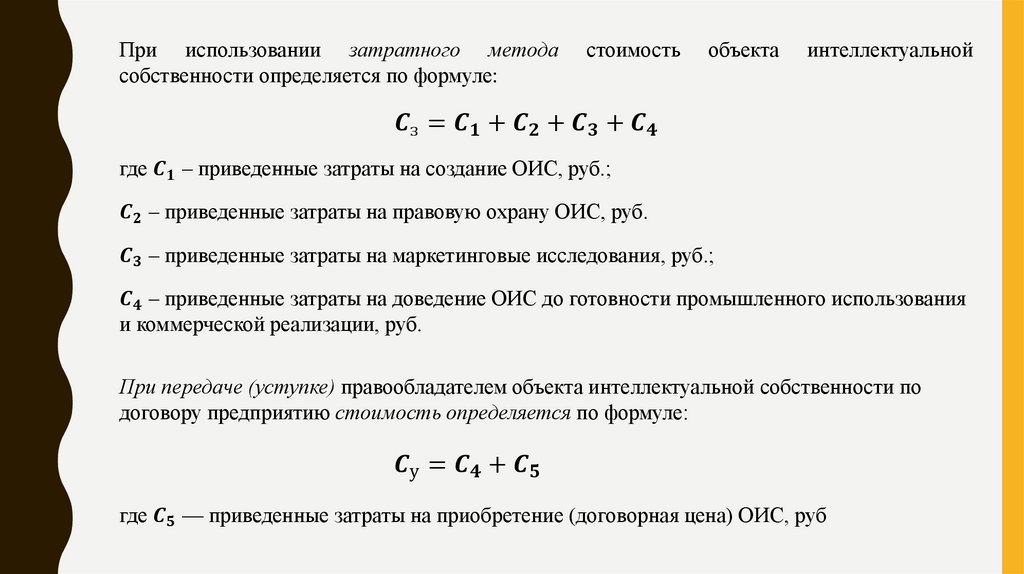

При использовании затратного методасобственности определяется по формуле:

стоимость

объекта

интеллектуальной