finance

financeSimilar presentations:

Қаржы нарықтары және инвестициялаудың негіздері

1. Қаржы нарықтары және инвестициялаудың негіздері

2. Сұрақтар:

1.Қаржы нарығы: құрылымы, функциялары.2.Қаржы нарықтарының түрлері. Қаржылық

қызметтер мен құралдар.

3.ҚР Ұлттық Банкі және оның функциялары.

4.ҚР Қаржы нарығын реттеу және дамыту

агенттігі.

3. 1сұрақ.

Қаржы нарығы - бұл экономикалыққатынастар жүйесі, оның шеңберінде бос ақша

қаражаттары (капитал) бар адамдардан (уақытша

профицит), оларға мұқтаж адамдарға (капитал

тапшылығы) сұраныс пен ұсыныс негізінде қайта

бөлінеді.

Қарапайым мысал: кейбір адамдарда жинақ

бар, ал басқаларында бизнес — идеялар бар,

бірақ ақша жоқ. Қаржы нарығы біріншісіне ақша

салуға көмектеседі, ал екіншісі қаржыландыруға

көмектеседі.

4.

Қаржы нарығы айналымдағы құралдардың түрлеріне,мерзімдеріне және қатысушыларына қарай сегменттерге

бөлінеді.

1. Валюта нарығы (Форекс)

• Бір валютаны екіншісіне айырбастау жүзеге асырылады.

• Қатысушылар: банктер, корпорациялар, инвесторлар,

мемлекеттік құрылымдар.

• Валюта бағамын анықтайды, сыртқы экономикалық

байланыстарға әсер етеді.

2. Бағалы қағаздар нарығы (фондовый рынок)

Айналым: акциялар, облигациялар, пайлар, туынды

құралдар (фьючерстер, опциондар).

Бөлінеді :

– Бастапқы нарық - жаңа бағалы қағаздар шығару (IPO).

– Қайталама нарық-инвесторлар арасында шығарылған

қағаздарды сатып алу-сату.

Қатысушылар: Эмитенттер, инвесторлар, брокерлер, биржалар.

5.

3. Несие нарығыҚарыздар мен кредиттерді беру және алу

жөніндегі операцияларды біріктіреді.

- Нысандар: банктік несиелер, ипотека, несиелер.

- Банктер, МҚҰ, кәсіпорындар, жеке тұлғалар

қатысады.

4. Сақтандыру нарығы

- Мұнда сақтандыру өнімдері (полистер) сатылады.

- Қаржылық тәуекелдерден қорғауды қамтамасыз

етеді.

Қатысушылар: сақтандыру компаниялары,

қайта сақтандырушылар, клиенттер.

6.

5. Деривативтер нарығы (Туынды қаржықұралдары»)

• Мұнда бағасы басқа активтерге тәуелді

құралдар айналыста жүреді.

• Мысалдар: фьючерстер, опциондар, своптар.

• Тәуекелдерді хеджирлеу және алыпсатарлық

мақсаттарда қолданылады.

6. Жинақтар мен инвестициялар нарығы

(ұзақ мерзімді капитал нарығы).

Құралдар: депозиттер, зейнетақы жинақтары,

инвестициялық

қорлар.

Қатысушылар: банктер, қорлар, сақтандыру

компаниялары, жеке тұлғалар.

7.

Қаржы нарығы экономикада маңызды рөлатқарады. Міне, оның негізгі функциялары :

1. Капиталды қайта бөлу

• Бос

ақша

үнемдеуші

субъектілерден

қаржыландыруға мұқтаж адамдарға (бизнес,

мемлекет) жіберіледі.

2. Активтердің құнын бағалау

• Сұраныс пен ұсыныс механизмі арқылы қаржы

құралдарының

(акциялар,

валюталар,

облигациялар және т. б.) нарықтық бағасы

қалыптасады.

3. Өтімділікті сақтау

• Қаржылық активтерді тез сатып алуға немесе

сатуға болады — бұл капиталдың икемділігін

қамтамасыз етеді.

8.

4. Жинақ пен инвестицияны ынталандыру• Азаматтар мен компаниялар кіріс алу немесе

инфляциядан қорғау арқылы инвестиция салуға

мүдделі.

5. Тәуекелдерді басқару

• Туынды құралдар, сақтандыру, әртараптандыру

арқылы қаржылық тәуекелдерді азайтуға болады.

6. Ақпараттық функция

• Нарық экономикалық жағдайдың "сигналдарын"

көрсетеді: бағалар, индекстер, ставкалар және т. б.

7. Әділ нарықтық бағаны қалыптастыру

• Бәсекелестік арқылы қатысушылар арасында

қаржылық активтерге объективті баға белгіленеді.

9.

Қаржы нарығының қатысушылары :1. Мемлекет (Қаржы министрлігі, реттеушілер)

2. Қаржы институттары (банктер, биржалар,

сақтандыру компаниялары, пифтер)

3. Корпорациялар (инвесторлар мен эмитенттер

ретінде)

4. Жеке тұлғалар (үй шаруашылықтары) —

салымшылар, инвесторлар, қарыз алушылар

5. Делдалдар - брокерлер, дилерлер, басқарушы

компаниялар

10.

Қаржы нарығының экономикадағы рөлі:• Капиталдың қозғалысын қамтамасыз етедііскерлік белсенділікті қолдайды.

• Экономикалық

өсуге

ықпал

етедіинвестицияларды кәсіпорындар дамытады.

• Ақша — несие саясатының тетіктері

арқылы

инфляцияны

бақылауға

көмектеседі.

• Азаматтардың

белсенді

қатысуымен

халықтың

қаржылық

сауаттылығын

дамытады.

11.

Осылайша, Қаржы нарығы - бұлақша ағындары айналатын экономиканың

жүрегі.

Бұл

ресурстарды

тиімді

пайдалануға,

тәуекелдерді

азайтуға,

капиталды қалыптастыруға, өндіріс пен

тұтынуды ынталандыруға көмектеседі.

Дамыған қаржы нарығынсыз тұрақты

және өсіп келе жатқан экономика мүмкін

емес.

12. 2 сұрақ. Қаржы нарықтарының түрлері. Қаржылық қызметтер мен құралдар.

Қаржы нарығы бірнеше өзара байланыстысегменттерден тұрады, олардың әрқайсысының

өзіндік мамандануы мен құралдары бар.

13.

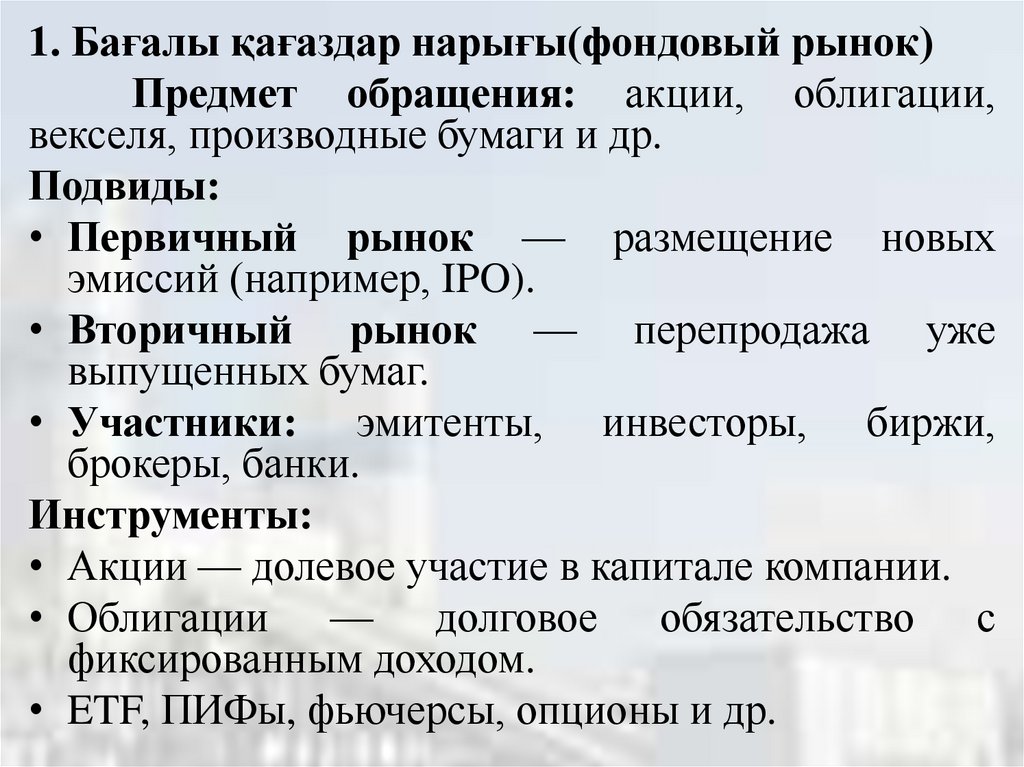

1. Бағалы қағаздар нарығы(фондовый рынок)Предмет обращения: акции, облигации,

векселя, производные бумаги и др.

Подвиды:

• Первичный рынок — размещение новых

эмиссий (например, IPO).

• Вторичный рынок — перепродажа уже

выпущенных бумаг.

• Участники: эмитенты, инвесторы, биржи,

брокеры, банки.

Инструменты:

• Акции — долевое участие в капитале компании.

• Облигации — долговое обязательство с

фиксированным доходом.

• ETF, ПИФы, фьючерсы, опционы и др.

14.

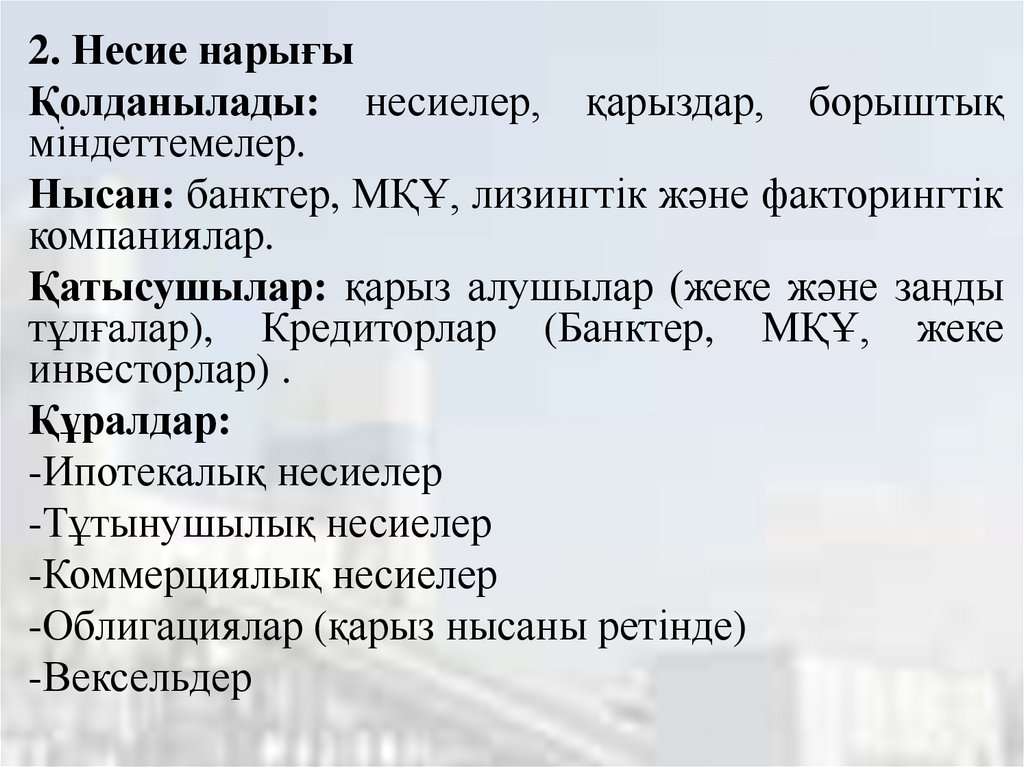

2. Несие нарығыҚолданылады: несиелер, қарыздар, борыштық

міндеттемелер.

Нысан: банктер, МҚҰ, лизингтік және факторингтік

компаниялар.

Қатысушылар: қарыз алушылар (жеке және заңды

тұлғалар), Кредиторлар (Банктер, МҚҰ, жеке

инвесторлар) .

Құралдар:

-Ипотекалық несиелер

-Тұтынушылық несиелер

-Коммерциялық несиелер

-Облигациялар (қарыз нысаны ретінде)

-Вексельдер

15.

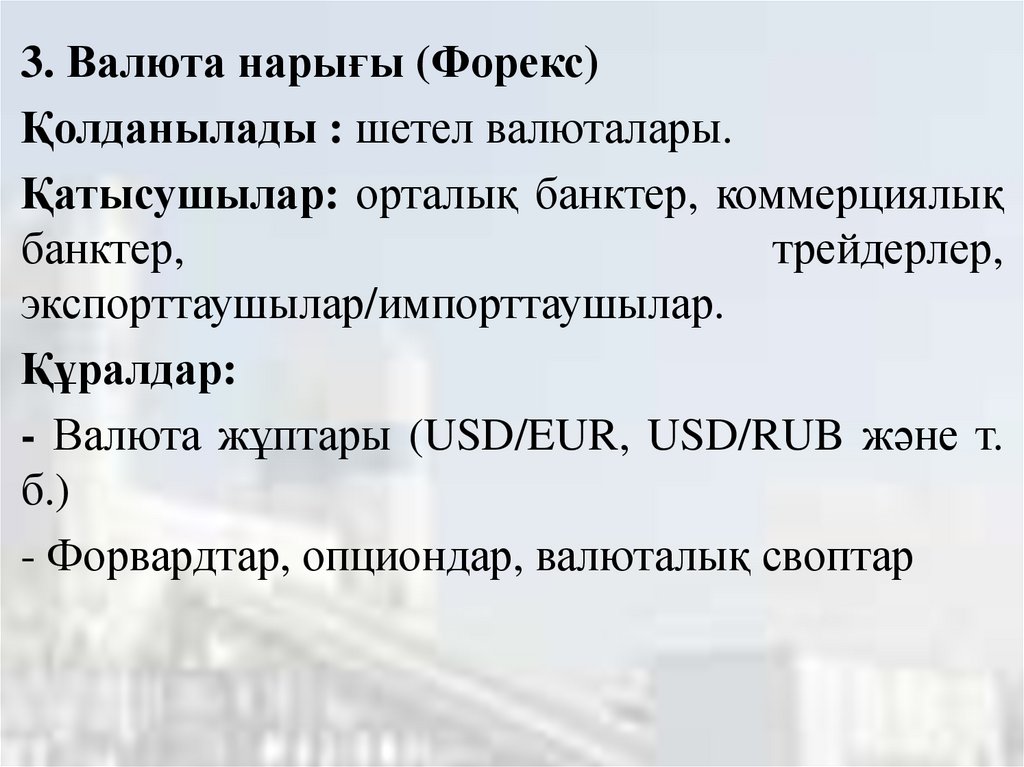

3. Валюта нарығы (Форекс)Қолданылады : шетел валюталары.

Қатысушылар: орталық банктер, коммерциялық

банктер,

трейдерлер,

экспорттаушылар/импорттаушылар.

Құралдар:

- Валюта жұптары (USD/EUR, USD/RUB және т.

б.)

- Форвардтар, опциондар, валюталық своптар

16.

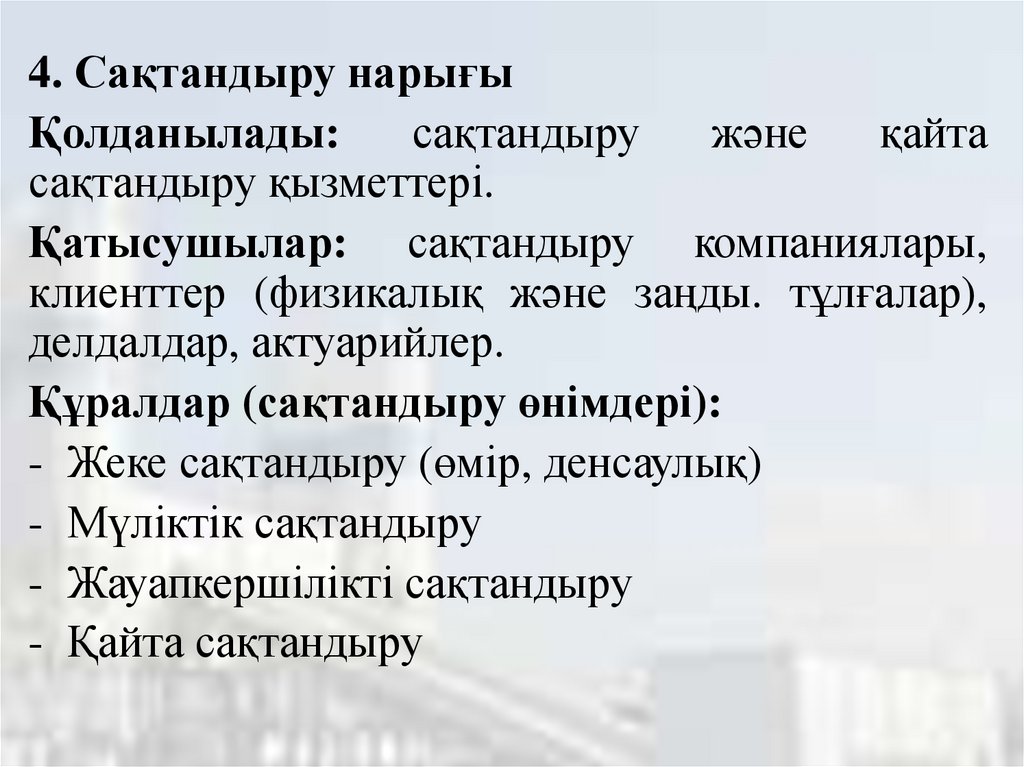

4. Сақтандыру нарығыҚолданылады:

сақтандыру

және

қайта

сақтандыру қызметтері.

Қатысушылар: сақтандыру компаниялары,

клиенттер (физикалық және заңды. тұлғалар),

делдалдар, актуарийлер.

Құралдар (сақтандыру өнімдері):

- Жеке сақтандыру (өмір, денсаулық)

- Мүліктік сақтандыру

- Жауапкершілікті сақтандыру

- Қайта сақтандыру

17.

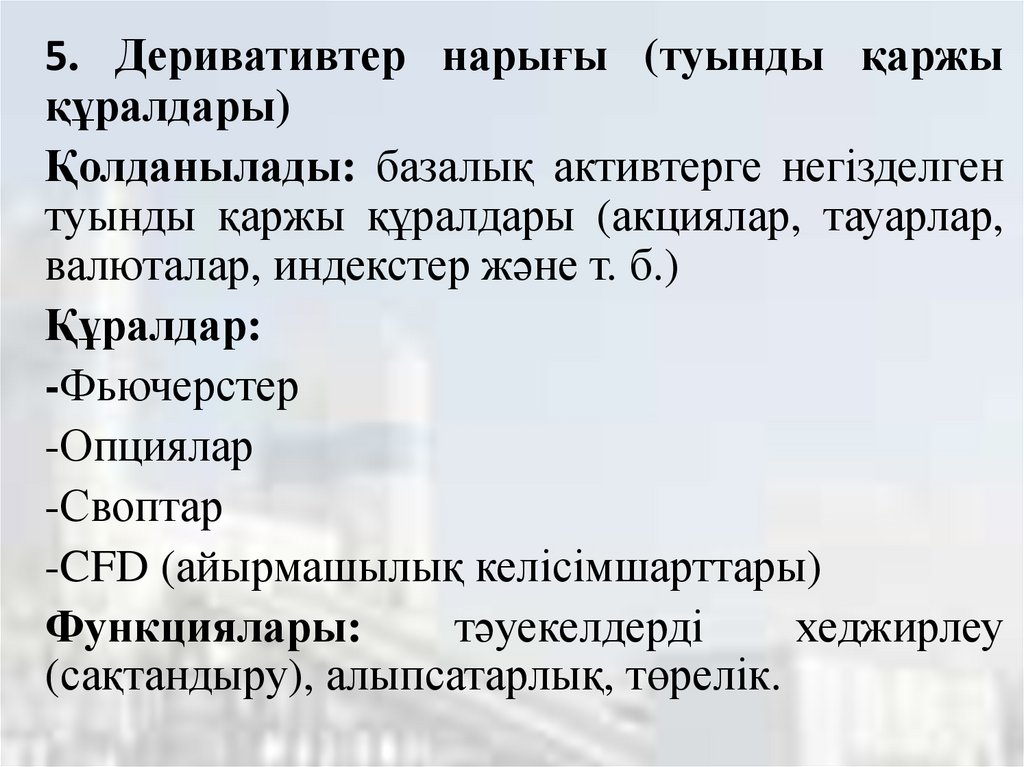

5. Деривативтер нарығы (туынды қаржықұралдары)

Қолданылады: базалық активтерге негізделген

туынды қаржы құралдары (акциялар, тауарлар,

валюталар, индекстер және т. б.)

Құралдар:

-Фьючерстер

-Опциялар

-Своптар

-CFD (айырмашылық келісімшарттары)

Функциялары:

тәуекелдерді

хеджирлеу

(сақтандыру), алыпсатарлық, төрелік.

18.

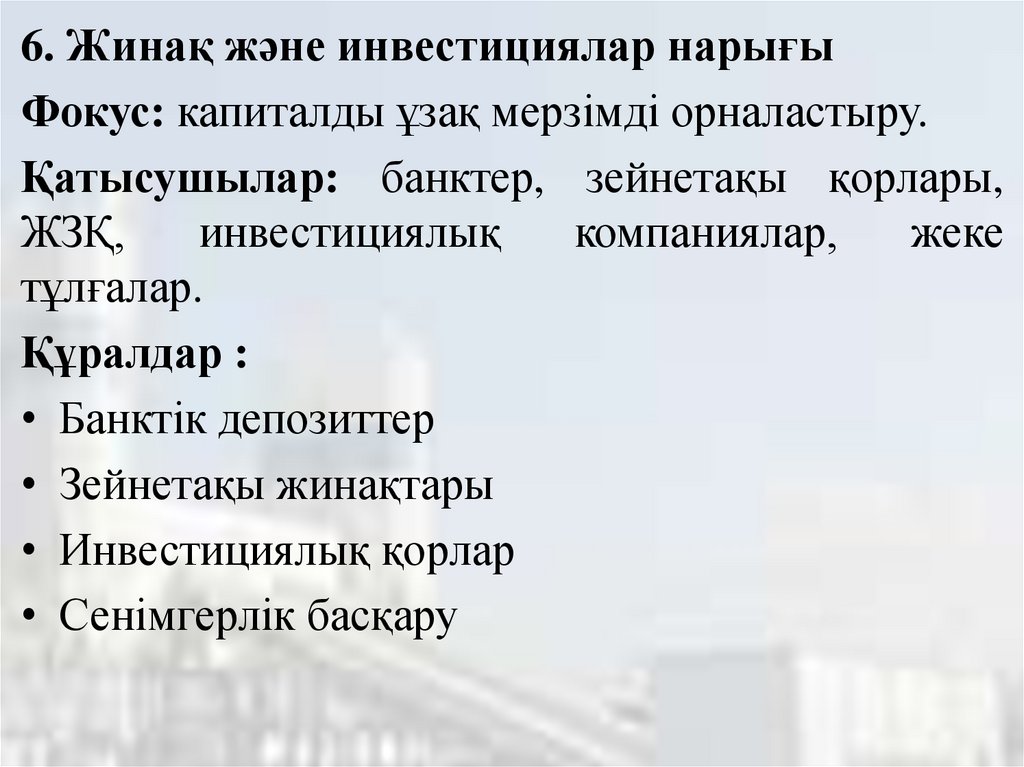

6. Жинақ және инвестициялар нарығыФокус: капиталды ұзақ мерзімді орналастыру.

Қатысушылар: банктер, зейнетақы қорлары,

ЖЗҚ,

инвестициялық

компаниялар,

жеке

тұлғалар.

Құралдар :

• Банктік депозиттер

• Зейнетақы жинақтары

• Инвестициялық қорлар

• Сенімгерлік басқару

19. Қаржылық қызметтер - бұл ақша қаражаттарының қозғалысы, байлықты басқару, сақтандыру, инвестициялау және т. б. делдалдыққа

бағытталған қызмет.Қаржылық қызметтердің негізгі түрлері :

№

Қызмет түрі

Мысалдар

1

Несиелеу

Ипотека, автокредит, микрокредиттер

2

Салымдарды тарту

Депозиттер, жинақтаушы шоттар

3

Инвестициялау

Акцияларды, облигацияларды, Пифтерді

сатып алу

4

Сақтандыру

Өмір, мүлік, денсаулық

5

Валюта айырбастау

Айырбастау, хеджирлеу

6

Брокерлік қызметтер

Биржадағы саудаға қол жеткізу

7

Сенімгерлік басқару

Клиенттің инвестицияларын басқару

8

Факторинг, лизинг

Жабдықтауды қаржыландыру, жабдықты

жалға алу

9

Төлем қызметтері

Аударымдар, эквайринг, банк карталары

20.

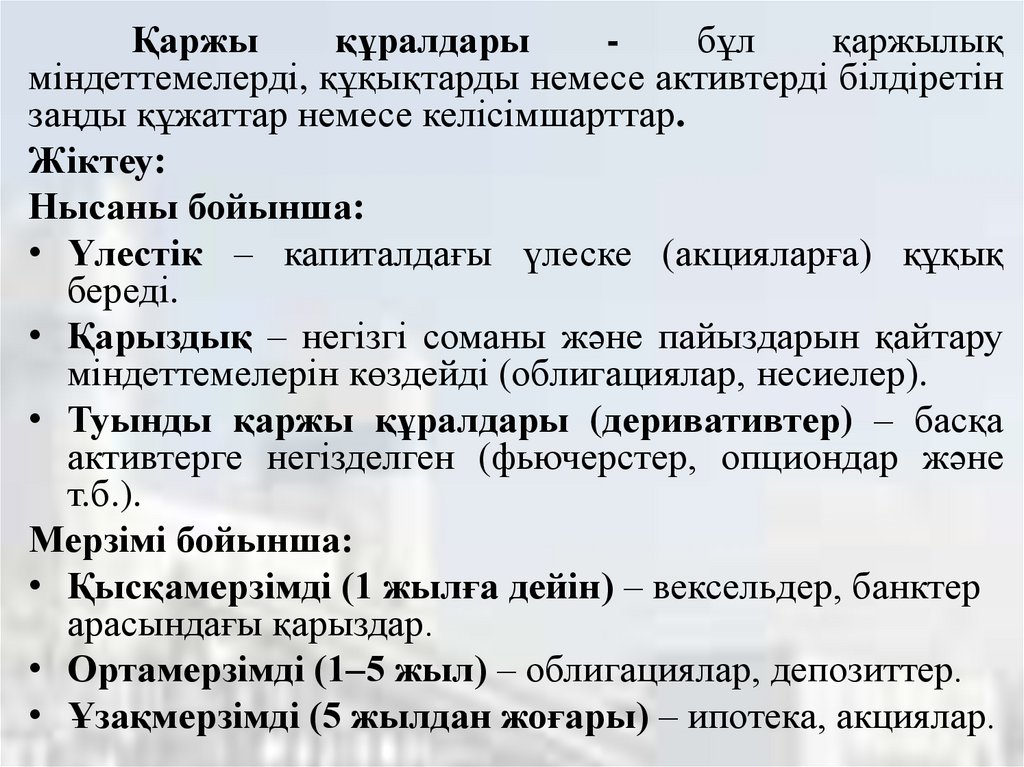

Қаржықұралдары

бұл

қаржылық

міндеттемелерді, құқықтарды немесе активтерді білдіретін

заңды құжаттар немесе келісімшарттар.

Жіктеу:

Нысаны бойынша:

• Үлестік – капиталдағы үлеске (акцияларға) құқық

береді.

• Қарыздық – негізгі соманы және пайыздарын қайтару

міндеттемелерін көздейді (облигациялар, несиелер).

• Туынды қаржы құралдары (деривативтер) – басқа

активтерге негізделген (фьючерстер, опциондар және

т.б.).

Мерзімі бойынша:

• Қысқамерзімді (1 жылға дейін) – вексельдер, банктер

арасындағы қарыздар.

• Ортамерзімді (1–5 жыл) – облигациялар, депозиттер.

• Ұзақмерзімді (5 жылдан жоғары) – ипотека, акциялар.

21.

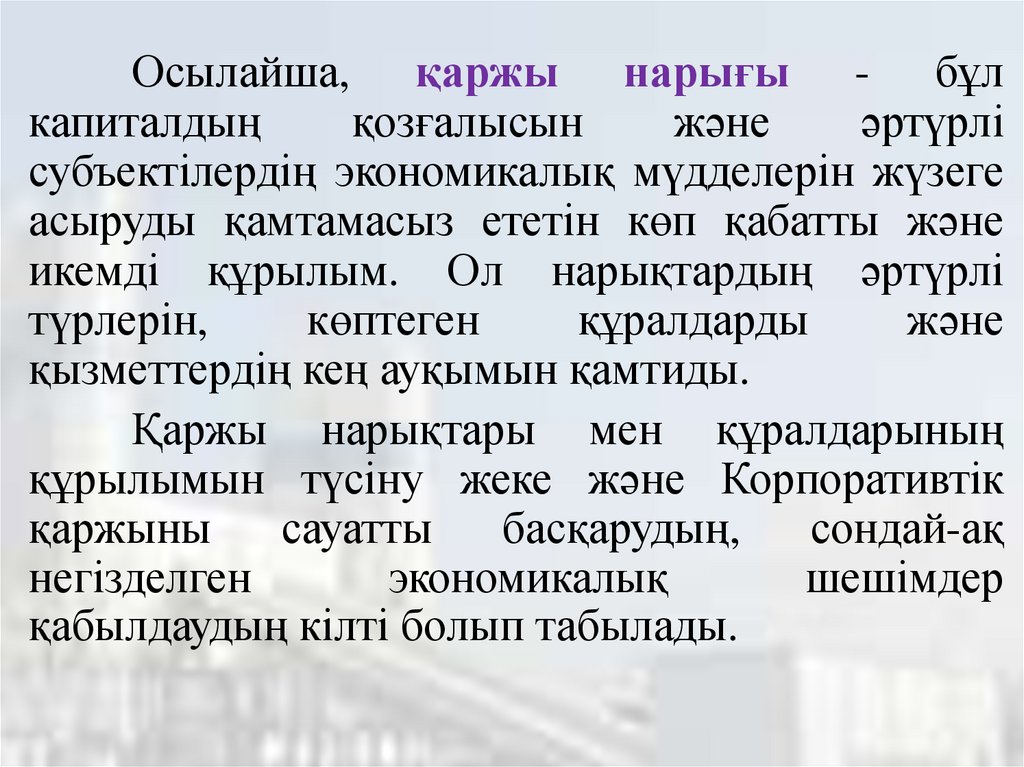

Осылайша, қаржы нарығы - бұлкапиталдың

қозғалысын

және

әртүрлі

субъектілердің экономикалық мүдделерін жүзеге

асыруды қамтамасыз ететін көп қабатты және

икемді құрылым. Ол нарықтардың әртүрлі

түрлерін,

көптеген

құралдарды

және

қызметтердің кең ауқымын қамтиды.

Қаржы нарықтары мен құралдарының

құрылымын түсіну жеке және Корпоративтік

қаржыны

сауатты

басқарудың,

сондай-ақ

негізделген

экономикалық

шешімдер

қабылдаудың кілті болып табылады.

22. 3 сұрақ. ҚР Ұлттық Банкі және оның функциялары

Қазақстан Республикасының Ұлттық Банкібұл елдің орталық банкі, ақша-кредит саясаты,валюталық реттеу және қаржылық қадағалау саласында

мемлекеттік реттеуді жүзеге асыратын жоғары қаржы

органы.

ҚР ҰБ Қазақстан Республикасының Президентіне

есеп беретін мемлекеттік орган болып табылады, бірақ

басқа мемлекеттік органдарға тәуелсіз әрекет етеді.

1993 жылы КСРО ыдырағаннан кейін Қазақ КСР

Мемлекеттік банкінің базасында құрылды.

23.

Қазақстан Ұлттық банкінің негізгімақсаты:

Елдегі

бағалардың

(инфляцияның)

тұрақтылығын қамтамасыз ету.

Қосымша тапсырмалар:

• Қаржы жүйесінің тұрақтылығын қамтамасыз

ету.

• Ұлттық валютаның (теңгенің) тұрақтылығын

қамтамасыз ету.

• Банк жүйесінің тұрақтылығын қолдау.

• Төлем жүйесін дамыту.

• Тиімді ақша-несие саясатын жүргізу.

24.

ҚР Ұлттық Банкінің функциялары :1. Ұлттық валютаны эмиссиялау

• Теңгені шығару бойынша монополиялық құқық.

• Айналымдағы ақша массасына бақылау жасау.

2. Ақша-несие саясатын қалыптастыру және

іске асыру

• Негізгі мөлшерлемені белгілеу.

• Инфляцияны реттеу.

• Ашық нарықтағы операцияларды жүргізу.

25.

3. Қаржы және банк регуляциясы• Екінші деңгейдегі банктерге бақылау жүргізу.

• Банк қызметін лицензиялау.

• Ликвидтілік, капитал және т.б. нормативтерді

белгілеу.

4. Алтын-валюта резервтерін басқару

• Теңгенің тұрақтылығын қолдау.

• Қажет

болған

жағдайда

валюталық

интервенциялар жүргізу.

26.

5. Төлем жүйелерінің жұмысын қамтамасыз ету• Кассасыз есеп айырысуларды дамыту.

• Төлем инфрақұрылымын реттеу.

6. Валюта реттеуі және бақылау

• Валюта бағамы режимін белгілеу.

• Сыртқы есеп айырысулардың тұрақтылығын

қамтамасыз ету.

7. Қаржылық тұрақтылықты қамтамасыз ету

• Экономикадағы тәуекелдерді мониторингілеу.

• Банктік және қаржылық дағдарыстарды алдын алу.

27.

Қазақстан Республикасының Ұлттықбанкі — елдің қаржы жүйесіндегі негізгі

институт. Оның қызметі тікелей экономикалық

тұрақтылыққа, инфляцияға, баға деңгейіне,

ұлттық валютаның бағамына және несиеге

қолжетімділікке әсер етеді.

Ұлттық банктің жұмысының тиімділігі

мемлекет үшін ғана емес, әрбір азамат үшін де

маңызды, себебі одан ақша құнының сатып алу

қабілеті,

жинақтар

деңгейі

және

елдің

инвестициялық тартымдылығы тәуелді болады.

28. 4. Қазақстан Республикасының Қаржы нарығын реттеу және дамыту агенттігі

ҚазақстанРеспубликасы

Қаржы

нарығын реттеу және дамыту агенттігі

(ҚНРДА) — бұл Қазақстанның қаржы секторын

реттеу, бақылау және дамыту функцияларын

жүзеге асыратын мемлекеттік орган, ақша-несие

саясатын қоспағанда (олармен ҚР Ұлттық банкі

айналысады).

29.

• ҚНРДА 2020 жылғы 1 қаңтарда ҚазақстанПрезидентінің 2019 жылғы жарлығына сәйкес

құрылған.

• Қазақстан Республикасының Ұлттық банкі

құрылымынан

бөлініп

шыққан,

қаржы

секторының реттеу тәуелсіздігін арттыру

мақсатында жүргізілген реформа аясында.

Құқықтық мәртебесі:

• Қазақстан Республикасының Президентіне

есеп береді.

• Үкімет құрамына кірмейді.

30.

ҚНРДА -нің негізгі мақсаттары:•Қаржы жүйесінің тұрақтылығы мен ашықтығын

қамтамасыз ету.

•Қаржылық

қызметтер

тұтынушыларының

құқықтары мен мүдделерін қорғау.

•Қаржы жүйесіне деген сенімді арттыру.

•Қаржы нарығын дамыту, инновациялар мен

финтехті енгізу.

31. Агенттіктің негізгі функциялары

1. Қаржы ұйымдарын реттеу және бақылау:• Екінші деңгейдегі банктер

• Сақтандыру компаниялары

• Микроқаржылық ұйымдар (МҚҰ)

• Несие серіктестіктері

• Лизингтік, факторингтік компаниялар

• Зейнетақы қорлары (ЕНПФ)

• Брокерлер, дилерлер, инвестициялық қорлар

32.

2. Қаржылық қызметтер тұтынушыларыныңқұқықтарын қорғау:

• Азаматтардың шағымдарын қабылдау және қарау

• Тексерулер жүргізу

• Заң бұзушыларға қатысты шаралар қолдану

• Халықтың қаржылық сауаттылығын арттыру

3. Қаржы секторының дамуы:

• Заңнаманы жетілдіру

• Қаржылық технологияларды (финтех) дамыту

• Қаржылық қызметтердің цифрлануын қолдау

• Қаржы секторының инвестициялық

тартымдылығын арттыру

33.

4. Валюта бақылауы:• Валюта айырбастау пункттерінің қызметін

реттеу

• Шетел валютасымен операцияларға бақылау

жүргізу

• Валюта заңнамасының сақталуын қадағалау

5. Қор нарығын бақылау:

• Құнды қағаздардың эмиссиясын тіркеу

• Қор биржаларының, брокерлердің, ПИФ-тердің

қызметін бақылау

• Инвесторлардың құқықтарын қорғау

34. Отличие от Национального банка РК

ПоказательНациональный банк РК

АРРФР

Главная цель

Стабильность цен (инфляция)

Защита потребителей,

устойчивость финсектора

Отвечает за

Денежно-кредитную политику,

эмиссию тенге

Финансовый надзор и

регулирование

Надзор за банками

Общий макронадзор

Прямой надзор за

деятельностью БВУ

Базовая ставка

Устанавливает

Не устанавливает

Подотчётность

Президенту

Президенту

Создано

1993

2020

35.

Осылайша, Қазақстан РеспубликасыныңҚаржы нарығын реттеу және дамыту

агенттігі — Қазақстанның қаржы жүйесінің

қауіпсіздігі мен тұрақтылығын қамтамасыз

ететін негізгі орган болып табылады. Ол

азаматтардың

құқықтарын

қорғауда,

инновациялық қызметтерді дамытуда, сондай-ақ

ашық және бәсекеге қабілетті қаржы секторының

қалыптасуында маңызды рөл атқарады.

36. Үй тапсырмасы:

1. Дәріс сұрақтарына дайындалу2. Келесі тақырыптар бойынша баяндама

немесе презентация дайындау:

• Қаржы нарықтарының қазіргі экономикадағы

рөлі

• Инвестициялаудың

негіздері:

құралдар,

тәуекелдер және стратегиялар

• Қаржылық сауаттылық және инвестициялар:

нөлден бастап қалай инвестициялау керек