finance

finance sociology

sociologySimilar presentations:

Финансирование и планирование расходов по культуре и науке

1. Финансирование и планирование расходов по культуре и науке

МОВСУМОВ ВЕЛИ – 313R2. План

Введениенахарактеристика

спорт

ГлаваРасходы

1: Общая

расходов бюджета на образование и

науку

Планирование расходов на образование

Характеристика расходов на образование

Расходы на науку

Глава 2: Расходы на культуру

Общая характеристика расходов на культуру

Выводы и предложения

Список литературы

3. Введение

Расходы бюджета – это денежные средства,направленные на финансовое обеспечение

задач и функций государственного и местного

самоуправления.

Поскольку государству необходимо, прежде

всего, обеспечить стабильность в обществе, то

основными направлениями расходов

являются: правоохранительные органы,

государственный аппарат, социальные цели.

Расходы на культуру складываются из

расходов на содержание учреждений

культуры, расходов на реализацию

целевых программ в области культуры

и расходов на мероприятия,

проводимые органом управления

культурой.

4. Глава 1: Общая характеристика расходов бюджета на образование и науку

5. Планирование расходов на образование

Система образования представляет собой сетьорганизаций образования, реализующих

образовательные услуги.

В Азербайджане создана система образования,

которая обеспечивает общеобразовательную и

профессиональную подготовку.

В систему образования входят дошкольные

организации (детские сады и ясли-сады и др.),

общеобразовательные школы, лицеи,

профессионально-технические школы, колледжи

и высшие учебные заведения.

6. Уровни образования:

Дошкольноевоспитание и

обучение

Среднее

образование

Высшее

профессиональное

образование

Послевузовское

профессиональное

образование

Школьное образование в свою очередь подразделяется на:

Начальное

общее

образование

(1-4 классы)

Основное

общее

образование

(5-9 классы)

Среднее

общее

образование

(10-11 (12)

классы)

7. В качестве основных задач развития системы образования провозглашены:

⦁обеспечение доступности качественного образования

для всех слоев населения;

⦁

совершенствование нормативно-правовой базы

функционирования национальной системы образования;

⦁

воспитание патриотизма, толерантности, высокой

культуры, уважения к правам и свободе человека;

⦁

обновление содержания и структуры образования на

основе отечественных традиций, мирового опыта и принципов

устойчивого развития;

⦁

реструктуризация системы профессионального

образования и подготовки кадров в соответствии с МСКО;

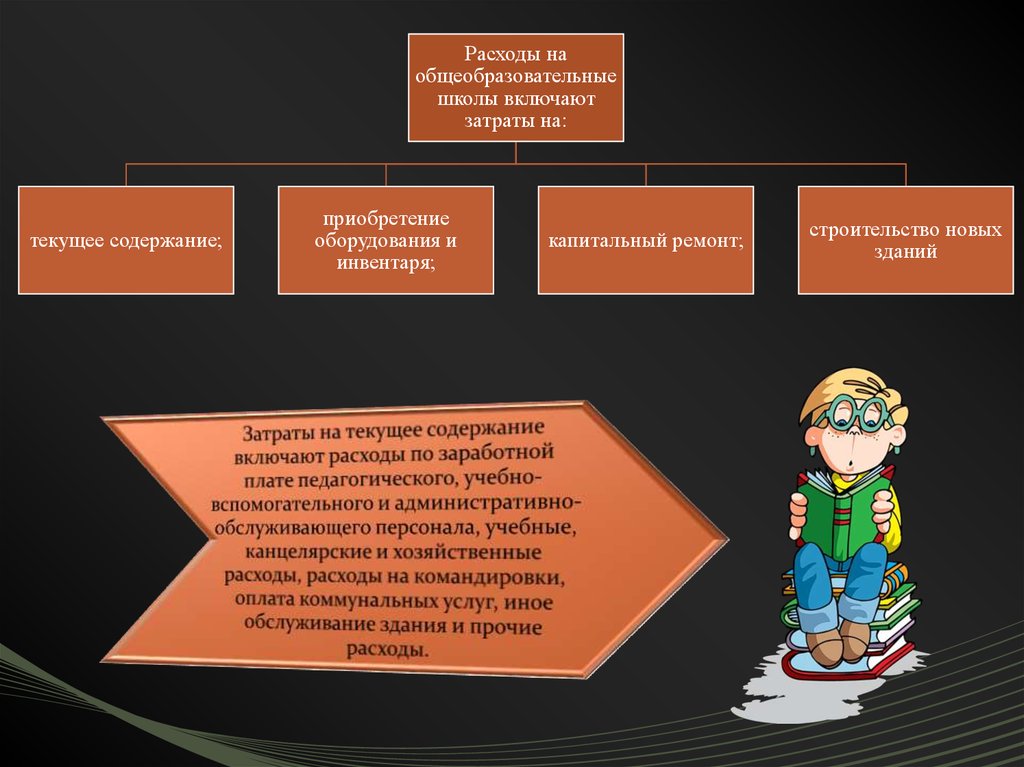

8.

Расходы наобщеобразовательные

школы включают

затраты на:

текущее содержание;

приобретение

оборудования и

инвентаря;

капитальный ремонт;

строительство новых

зданий

9. Характеристика расходов на образование

Расходы на образование включают расходы на функционирование организаций,обеспечивающих получение всех уровней образования:

1) дошкольное образование (расходы

на содержание яслей, яслей-садов,

детских садов, дошкольных центров

развития ребенка всех направлений

деятельности их структурных

подразделений, а также расходы на

финансирование ведомственных

дошкольных учреждений;

2) общее образование (расходы на

содержание всех типов

общеобразовательных школ,

специальных школ для детей,

нуждающихся в особых условиях

воспитания, лицеев, гимназий и др.;

3) профессионально-техническое

образование (расходы на

содержание высших технических и

профессиональных училищ,

профессионально-технических

училищ, учебных центров, учебнокурсовых комбинатов и т.д.);

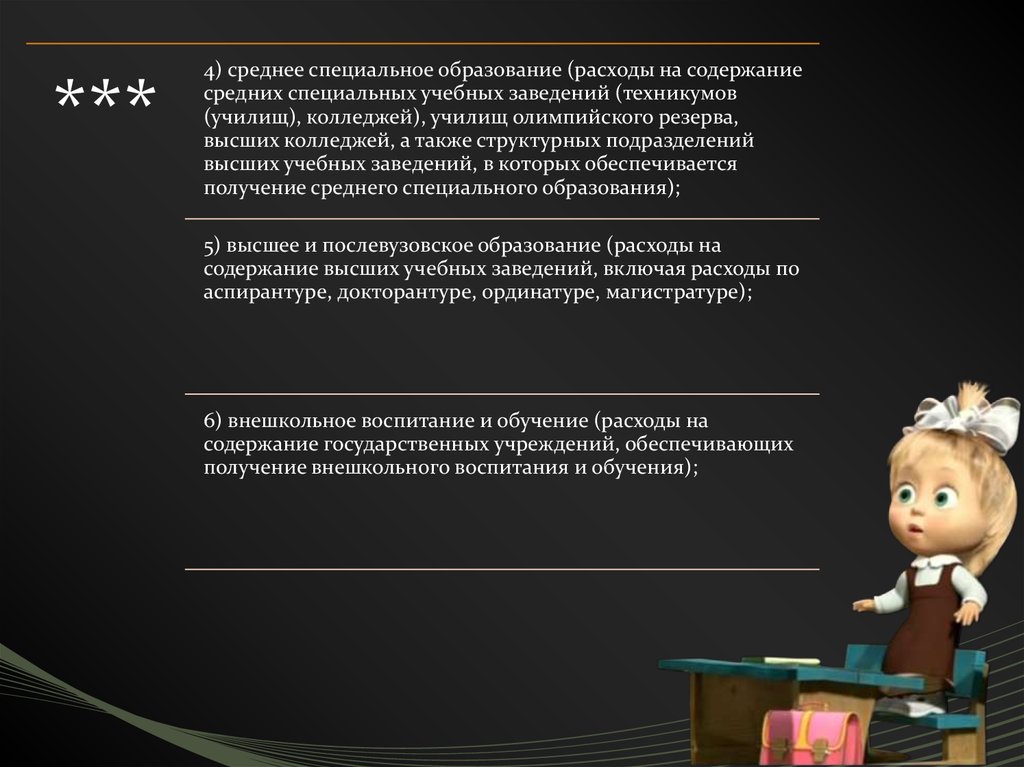

10.

***4) среднее специальное образование (расходы на содержание

средних специальных учебных заведений (техникумов

(училищ), колледжей), училищ олимпийского резерва,

высших колледжей, а также структурных подразделений

высших учебных заведений, в которых обеспечивается

получение среднего специального образования);

5) высшее и послевузовское образование (расходы на

содержание высших учебных заведений, включая расходы по

аспирантуре, докторантуре, ординатуре, магистратуре);

6) внешкольное воспитание и обучение (расходы на

содержание государственных учреждений, обеспечивающих

получение внешкольного воспитания и обучения);

11.

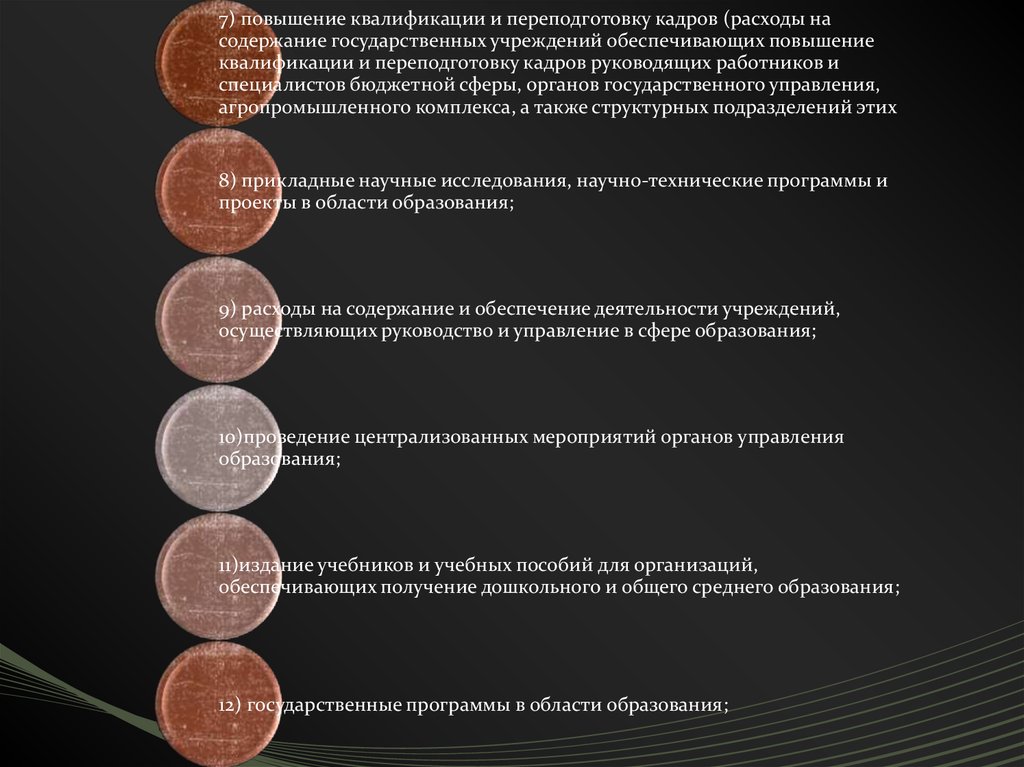

7) повышение квалификации и переподготовку кадров (расходы насодержание государственных учреждений обеспечивающих повышение

квалификации и переподготовку кадров руководящих работников и

специалистов бюджетной сферы, органов государственного управления,

агропромышленного комплекса, а также структурных подразделений этих

8) прикладные научные исследования, научно-технические программы и

проекты в области образования;

9) расходы на содержание и обеспечение деятельности учреждений,

осуществляющих руководство и управление в сфере образования;

10)проведение централизованных мероприятий органов управления

образования;

11)издание учебников и учебных пособий для организаций,

обеспечивающих получение дошкольного и общего среднего образования;

12) государственные программы в области образования;

12. По направлениям расходования средств в расходной части бюджета выделяются следующие статьи:

··

·

·

·

·

·

·

·

·

·

расходы на оплату труда;

начисления на фонд оплаты труда;

трансферты населению (стипендии, пособия, пенсии и др.);

приобретение предметов снабжения и расходных материалов;

расходы на командировки и служебные разъезды;

оплата транспортных услуг;

оплата услуг по связи;

оплата коммунальных услуг;

прочие текущие расходы на закупки товаров;

приобретение оборудования и предметов длительного пользования;

капитальный ремонт.

13. Расходы на науку

Научно-техническаядеятельность деятельность,

направленная на

получение и применение

новых знаний для решения

технологических,

инженерных,

экономических,

социальных, гуманитарных

и иных проблем,

обеспечение

функционирования науки,

техники и производства

как единой системы.

3.

Научно-исследовательская

деятельность - вид

деятельности, связанный с

изучением окружающей

действительности с целью

выявления особенностей,

закономерностей и

законов, присущих

изучаемым объектам,

явлениям (процессам), и

использованием

полученных знаний на

практике.

2.

1.

Расходы на науку

Фундаментальные научные

исследования теоретическая и (или)

экспериментальная

интеллектуальная

деятельность,

направленная на

получение новых знаний

об основных

закономерностях развития

природы, общества,

человека и их взаимосвязи.

14.

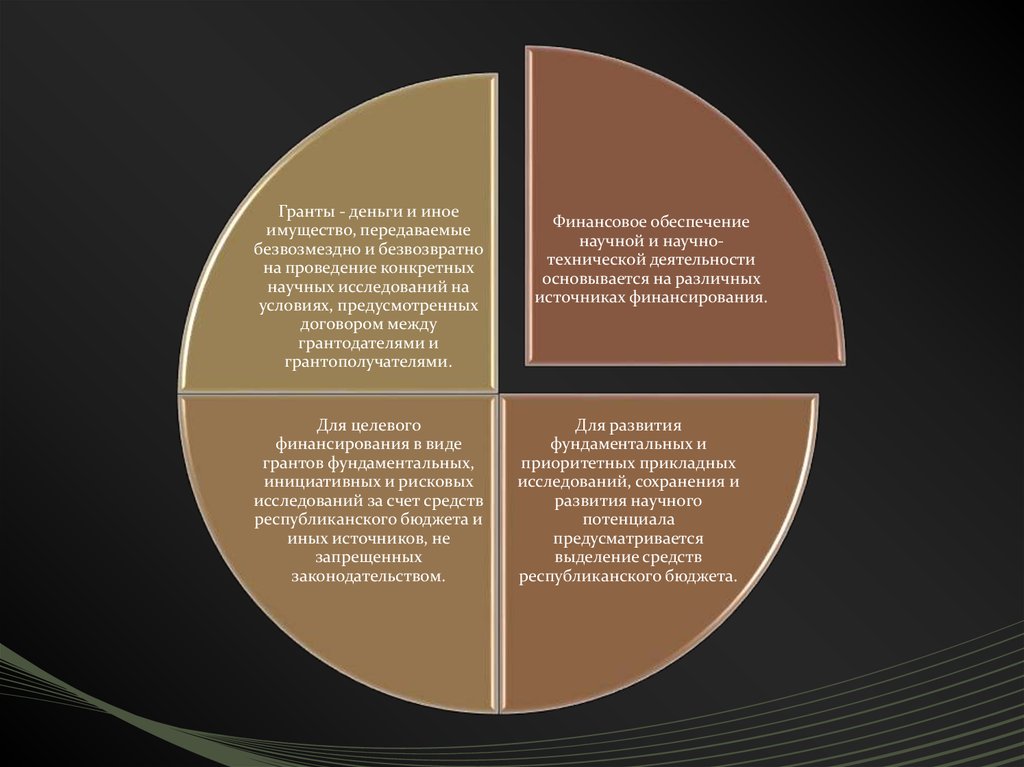

Гранты - деньги и иноеимущество, передаваемые

безвозмездно и безвозвратно

на проведение конкретных

научных исследований на

условиях, предусмотренных

договором между

грантодателями и

грантополучателями.

Для целевого

финансирования в виде

грантов фундаментальных,

инициативных и рисковых

исследований за счет средств

республиканского бюджета и

иных источников, не

запрещенных

законодательством.

Финансовое обеспечение

научной и научнотехнической деятельности

основывается на различных

источниках финансирования.

Для развития

фундаментальных и

приоритетных прикладных

исследований, сохранения и

развития научного

потенциала

предусматривается

выделение средств

республиканского бюджета.

15. Высшей научно-технической комиссией с учетом потребностей социально-экономического развития страны и тенденций развития мировой науки б

Высшей научно-технической комиссией с учетом потребностей социальноэкономического развития страны и тенденций развития мировой наукибыло определено пять приоритетов фундаментальных исследований:

·

информационные

технологии;

·

новые

перспективные материалы;

·

теория и практика

общенациональной идеи,

как основы устойчивого

развития

·

развитие

теоретических основ

молекулярной биологии,

генетики и биоинженерии;

16. Глава 2: Расходы на культуру

17. Общая характеристика расходов на культуру

библиотекиРасходы на культуру

складываются из расходов на

содержание учреждений

культуры, расходов на

реализацию целевых

программ в области культуры

и расходов на мероприятия,

проводимые органом

управления культурой.

театры

К учреждениям

культуры

относятся:

дома культуры

музеи

концертные

залы и др.

18.

Структура затрат определяетсяспецификой задач,

определенных в учредительных

документах, с учетом оказания

платных услуг.

Сметы включают доходы от

оказания платных услуг и

расходов, которые планируются

на основании статей затрат по

экономической классификации.

Бюджетное финансирование

выделяется на оплату разницы

между расходами и доходами,

получаемыми от оказания

платных услуг.

Оплата труда в учреждениях

культуры, финансируемых за

счет бюджетов, осуществляется

на основе единой тарифной

сетки.

19. Расходы на спорт

Государство направляет большиесредства на строительства

спортивных сооружений,

приобретение спортивного инвентаря

и оборудования.

Планирование расходов на развитие

спорта осуществляется в соответствии

с планом проведения спортивных

мероприятий. Если мероприятие

проводится на Республиканском или

местном уровне, то и финансирование

расходов производится из

соответствующего бюджета. Объем

расходов по индивидуальной смете

определяется на основе показателей,

характеризующих спортивное

мероприятие: по какому виду спорта

оно проводится; место и

продолжительность соревнований.

20.

Расходы на приобретениеспециального оборудования и

инвентаря для учебнотренировочных сборов и спортивных

соревнований, на обмундирование

участников планируются на основе

соответствующего табеля

обеспеченности.

В смете предусматриваются оплата

стоимости проезда, суточных и

квартирных участникам

соревнований и сборов, судьям,

тренерам и представителям команд;

оплата аренды спортивных

сооружений, оформления и

обслуживания соревнований и

сборов; расходы на награждение

команд и спортсменов и др. затраты.

21. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ

В настоящее время, несмотря на то, что самостоятельность муниципальных финансовпровозглашается в различных правовых актах, в реальности муниципальные образования

не обладают ею в достаточной степени.

Ограниченность бюджетных ресурсов, сложности со сбором налогов, появление новых

статей расходов, даже несмотря на важную роль данной группы бюджетных расходов в

социально-экономических процессах, не позволяет найти достаточно средств для

осуществления социальной функции государства.

Количественные характеристики бюджетных затрат на эти цели не только далеки от

оптимальных, но и отражают постепенное ухудшение уровня социального обслуживания

населения нашей страны. Во многом это связано с тем, что социальная функция

государства долгое время находилась «на втором плане», что позволяло экономить на

затратах в социальной сфере.

22. СПИСОК ЛИТЕРАТУРЫ

1.2.

3.

4.

5.

Поляк, Г. Б. Финансы – 2007г

Брайчева,Т.В. Государственные финансы – 2010г.

Бабич, А. М. Государственные и муниципальные финансы - 2008г.

Алифанова, И.А., Галаган, А.И. Финансирование образования – 2006г

Ходорович, М. И. «Бюджет и бюджетная система» - 2006г