finance

financeSimilar presentations:

отчетность")

отчетность. Тема 18")

отчетность. Тема 2")

отчетность")

Бухгалтерский учет и финансовая отчетность

1.

БУХГАЛТЕРСКИЙ УЧЕТ ИФИНАНСОВАЯ ОТЧЕТНОСТЬ

Бухарова Дина Хасановна, кандидат экономических наук,

Доцент кафедры Бухгалтерского учета и аудита

Уральского государственного экономического университета

2. РЕКОМЕНДОВАННАЯ ЛИТЕРАТУРА учебник к обязательному прочтению Ссылка: https://znanium.ru/read?id=428115

учебник к обязательному прочтениюСсылка: https://znanium.ru/read?id=428115

3.

Хозяйственный учет - количественное отражение и качественнаяхарактеристика всех сторон хозяйственной деятельности с целью

её изучения, контроля и управления, направлена на повышение

эффективности предприятия.

Для характеристики результатов работы предприятия используются

специальные измерители.

Учетные измерители — единицы измерения хозяйственных фактов,

явлений и процессов, необходимые для их отражения в учете.

Существуют три вида учетных измерителей: натуральные, трудовые

и денежные.

4.

Видыхозяйственного

учета:

оперативный,

статистический,

бухгалтерский (финансовый/управленческий), налоговый учет.

Оперативный учет выполняет задачи каждодневного аккумулирования

данных по всей деятельности предприятия для своевременного

реагирования на возникающие вопросы, которые требуют

неотлагательного решения.

Статистический учет – это наблюдение за экономическими и

социальными процессами общественной жизни, сбор информации о

ценах, объемах производства, прочих данных для формирования

прогноза социально-экономического развития общества.

Налоговый учет - система обобщения информации для определения

налоговой базы по налогу на основе данных первичных документов,

сгруппированных в соответствии с порядком, предусмотренным

Налоговым Кодексом.

5.

Бухгалтерский учет подразумевает под собой сплошное,непрерывное, взаимосвязанное отражение хозяйственной

деятельности предприятия на основании первичных документов в

различных измерителях.

Управленческий учет представляет собой наблюдение, измерение,

регистрацию и документальное оформление операций

производственно-хозяйственной деятельности.

Совокупность применения всех видов учета, их своевременность,

полнота и объективность позволяют предприятию осуществлять

эффективную деятельность, не допуская непроизводительных

затрат, потерь от брака, изыскивать резервы производства,

снижать себестоимость, увеличивать прибыль.

6.

• Бухгалтерский учет - формирование документированнойсистематизированной информации об объектах, предусмотренных

настоящим Федеральным законом, в соответствии с требованиями,

установленными настоящим Федеральным законом, и составление на

ее основе бухгалтерской (финансовой) отчетности.

(Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»)

7.

8.

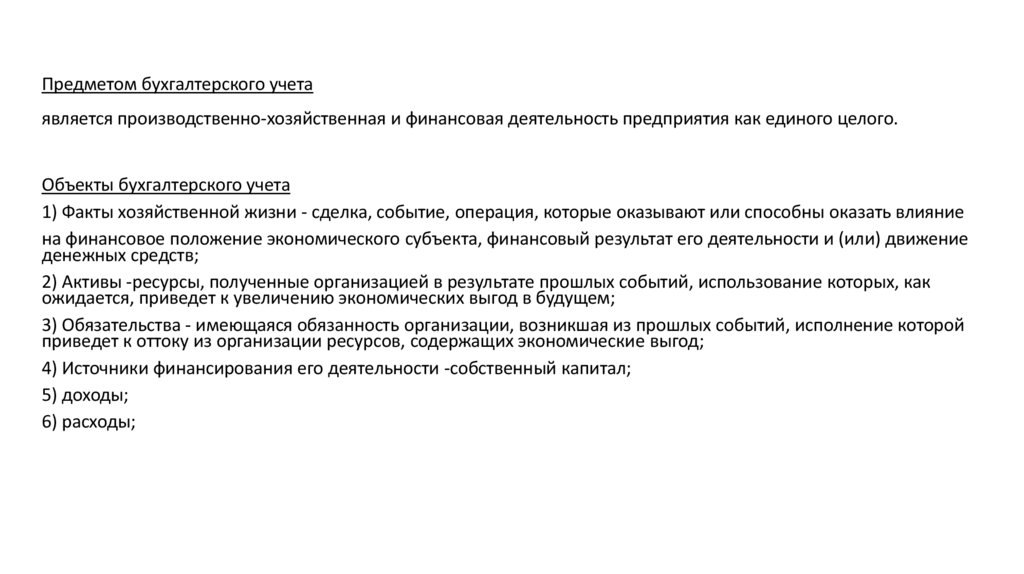

Предметом бухгалтерского учетаявляется производственно-хозяйственная и финансовая деятельность предприятия как единого целого.

Объекты бухгалтерского учета

1) Факты хозяйственной жизни - сделка, событие, операция, которые оказывают или способны оказать влияние

на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение

денежных средств;

2) Активы -ресурсы, полученные организацией в результате прошлых событий, использование которых, как

ожидается, приведет к увеличению экономических выгод в будущем;

3) Обязательства - имеющаяся обязанность организации, возникшая из прошлых событий, исполнение которой

приведет к оттоку из организации ресурсов, содержащих экономические выгод;

4) Источники финансирования его деятельности -собственный капитал;

5) доходы;

6) расходы;

9.

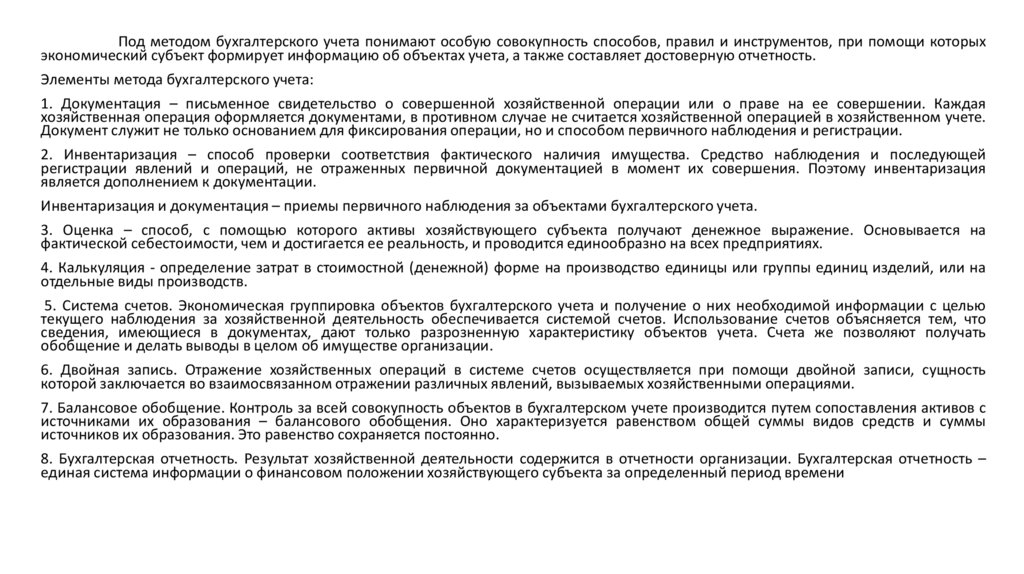

Под методом бухгалтерского учета понимают особую совокупность способов, правил и инструментов, при помощи которыхэкономический субъект формирует информацию об объектах учета, а также составляет достоверную отчетность.

Элементы метода бухгалтерского учета:

1. Документация – письменное свидетельство о совершенной хозяйственной операции или о праве на ее совершении. Каждая

хозяйственная операция оформляется документами, в противном случае не считается хозяйственной операцией в хозяйственном учете.

Документ служит не только основанием для фиксирования операции, но и способом первичного наблюдения и регистрации.

2. Инвентаризация – способ проверки соответствия фактического наличия имущества. Средство наблюдения и последующей

регистрации явлений и операций, не отраженных первичной документацией в момент их совершения. Поэтому инвентаризация

является дополнением к документации.

Инвентаризация и документация – приемы первичного наблюдения за объектами бухгалтерского учета.

3. Оценка – способ, с помощью которого активы хозяйствующего субъекта получают денежное выражение. Основывается на

фактической себестоимости, чем и достигается ее реальность, и проводится единообразно на всех предприятиях.

4. Калькуляция - определение затрат в стоимостной (денежной) форме на производство единицы или группы единиц изделий, или на

отдельные виды производств.

5. Система счетов. Экономическая группировка объектов бухгалтерского учета и получение о них необходимой информации с целью

текущего наблюдения за хозяйственной деятельность обеспечивается системой счетов. Использование счетов объясняется тем, что

сведения, имеющиеся в документах, дают только разрозненную характеристику объектов учета. Счета же позволяют получать

обобщение и делать выводы в целом об имуществе организации.

6. Двойная запись. Отражение хозяйственных операций в системе счетов осуществляется при помощи двойной записи, сущность

которой заключается во взаимосвязанном отражении различных явлений, вызываемых хозяйственными операциями.

7. Балансовое обобщение. Контроль за всей совокупность объектов в бухгалтерском учете производится путем сопоставления активов с

источниками их образования – балансового обобщения. Оно характеризуется равенством общей суммы видов средств и суммы

источников их образования. Это равенство сохраняется постоянно.

8. Бухгалтерская отчетность. Результат хозяйственной деятельности содержится в отчетности организации. Бухгалтерская отчетность –

единая система информации о финансовом положении хозяйствующего субъекта за определенный период времени

10.

Под организацией бухгалтерского учета понимается совокупностьмероприятий, направленных на установление эффективной системы

бухгалтерского учета на предприятии и обеспечение ее непрерывного

функционирования.

Организует ведение бухгалтерского учета и хранение учетных документов

руководитель предприятия.

Организовать бухгалтерский учет – значит назначить лицо, ответственное за

ведение бухучета.

Ведение учета может быть возложено:

-на главного бухгалтера;

-на иное должностное лицо организации;

-на стороннюю фирму /лицо, заключив договор об оказании услуг по ведению

бухгалтерского учета;

-на руководителя предприятия (есть исключения).

11.

По составу и функциональной роли (по характеру использования) активы делятсяна внеоборотные (основной капитал) и оборотные (оборотный капитал).

Внеоборотные (долгосрочные) активы - активы, полезные свойства которых

ожидается использовать в течение нескольких лет. К таким активам относятся

основные средства, нематериальные активы, доходные вложения в

материальные ценности, капитальные вложения (вложения во внеоборотные

активы), долгосрочные финансовые вложения и иные активы.

.

12.

.Основные средства - это совокупность материально-вещественных ценностей, срок полезного использования которых более 1 года

В соответствии с федеральными стандартами бухгалтерского учета (ФСБУ) объектом основных средств считается актив,

характеризующийся одновременно следующими признаками (ФСБУ 6/2020 «Основные средства»):

– имеет материально-вещественную форму;

– предназначен для использования организацией в ходе обычной деятельности при производстве и (или) продаже ею продукции

(товаров), при выполнении работ или оказании услуг, для охраны окружающей среды, для предоставления за плату во временное

пользование, для управленческих нужд либо для использования в деятельности некоммерческой организации, направленной

на достижение целей, ради которых она создана;

– предназначен для использования организацией в течение периода более 12 месяцев;

– способен приносить организации экономические выгоды (доход) в будущем (обеспечить достижение некоммерческой

организацией целей, ради которых она создана).

Свою стоимость на вновь созданный продукт основные средства передают частями путем начисления амортизации в течение срока

их полезного использования. Сроком полезного использования считается период, в течение которого использование объекта основных

средств будет приносить экономические выгоды организации.

Единицей учета основных средств является инвентарный объект. Это объект основных средств со всеми приспособлениями и

принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных

самостоятельных функций, или обособленный комплекс конструктивно сочлененных предметов, представляющий собой единое целое

и предназначенный для выполнения определенной работы.

В бухгалтерском учете объект основных средств оценивается по первоначальной стоимости. Первоначальной стоимостью объекта

основных средств считается общая сумма связанных с этим объектом капитальных вложений (расходов на приобретение,

изготовление), осуществленных до признания объекта основных средств в бухгалтерском учете.

Свою стоимость переносят на создаваемую продукцию (работы, услуги) по частям, в виде амортизационных отчислений.

13.

Нематериальные активы - это активы, которые используются в хозяйственной деятельности илиуправлении организацией свыше 12 месяцев, прямо или косвенно приносят доход, обладают

стоимостью, но не имеют натурально-вещественного содержания. К ним относятся права на

изобретения, авторские права на ПО и базы данных, права на товарные знаки и знаки обслуживания,

деловая репутация организации.

Единицей учета нематериальных активов является инвентарный объект. Это совокупность прав на

него, возникающих в соответствии с договорами либо иными документами, подтверждающими

существование у организации прав на такой актив.

Свою стоимость переносят на создаваемую продукцию (работы, услуги) по частям, в виде

амортизационных отчислений.

14.

Вложения во внеоборотные активы (капитальные вложения) — это затраты организации на объекты, которые впоследствии будутприняты к бухгалтерскому учету в качестве основных средств, земельных участков и объектов природопользования, нематериальных

активов, а также затраты организации по формированию основного стада продуктивного и рабочего скота.

В соответствии с ФСБУ 26/2020 «Капитальные вложения» к капитальным вложениям относятся, в частности, затраты:

а) на приобретение имущества, предназначенного для использования непосредственно в качестве объектов основных средств или их

частей либо для использования в процессе приобретения, создания, улучшения и (или) восстановления объектов основных средств;

б) строительство, сооружение, изготовление объектов основных средств;

в) коренное улучшение земель;

г) подготовку проектной, рабочей и организационно-технологической документации (архитектурных проектов, разрешений на

строительство, др.);

д) организацию строительной площадки;

е) осуществление авторского надзора;

ж) улучшение и (или) восстановление объекта основных средств (например, достройка, дооборудование, модернизация,

реконструкция, замена частей, ремонт, технические осмотры, техническое обслуживание);

з) доставку и приведение объекта в состояние и местоположение, в которых он пригоден к использованию в запланированных целях,

в том числе его монтаж, установку;

и) проведение пусконаладочных работ, испытаний.

Единицей учета капитальных вложений является приобретаемый, создаваемый, улучшаемый или восстанавливаемый объект

основных средств.

15.

Доходные вложения в материальные ценности - это активыорганизации, предоставленные другим организациям во временное

владение за плату и в пользование с целью получения дохода по

договору аренды (имущественного найма) или проката. К ним относится

имущество, предназначенное для передачи в лизинг, предоставляемое

по договору проката или аренды.

Долгосрочные финансовые вложения. Кроме вложений в собственную

организацию, хозяйствующий субъект может инвестировать средства в

другие организации с целью обеспечения контроля над их

деятельностью или получения долгосрочных доходов (вложения в

уставные капиталы других организаций, затраты на приобретение акций

различных акционерных обществ, государственных облигаций,

облигаций организаций) сроком более 12 месяцев. Организации могут

оказывать финансовую помощь (заем) другим организациям.

16.

Прочие внеоборотные активы. К ним относится, например, оборудование кустановке — это затраты на приобретение оборудования и передачу его в

монтаж, т.е. затраты организации на оборудование, которое до ввода его в

эксплуатацию необходимо смонтировать.

Отложенные налоговые активы — это та часть отложенного налога на

прибыль, которая должна привести к уменьшению налога на прибыль,

подлежащего уплате в бюджет в следующем за отчетным или в

последующих отчетных периодах. Пример возникновения отложенных

налоговых активов — применение разных способов начисления амортизации

для целей бухгалтерского учета и расчета налога на прибыль в случае, когда

бухгалтерская амортизация превышает налоговую.

17.

Оборотные (текущие) активы (оборотный капитал) - это денежные средства идругие активы (материальные и неосязаемые), которые будут превращены в

деньги, проданы или израсходованы на производство товаров, выполнение

работ, оказание услуг или использованы для управленческих нужд

организации в течение обычного операционного цикла, или одного года (если

цикл менее года), или полезность которых закончится в ближайшем будущем,

превышающем год (например, расходы будущих периодов).

Оборотные активы подразделяются:

1) на запасы (производственные запасы, затраты и расходы);

2)налог на добавленную стоимость по приобретенным материальным

ценностям;

3) дебиторскую задолженность (средства в расчетах);

4) краткосрочные финансовые вложения;

5) денежные средства.

18.

Производственные запасы - предметы труда, обеспечивающие вместе со средствами труда и рабочей силой производственный процесс, в котором онииспользуются однократно. Предметы труда - это то, на что воздействует рабочая сила с помощью средств труда, в результате получается новый продукт

(готовая продукция, работа, услуга). Свою стоимость они полностью передают на вновь созданный продукт - их стоимость полностью включается в

себестоимость нового продукта.

ФСБУ 5/2019 «Запасы» дает следующее определение: «Запасами считаются активы, потребляемые или продаваемые в рамках обычного операционного

цикла организации, либо используемые в течение периода не более 12 месяцев».

К запасам относятся:

а) сырье, материалы, топливо, запасные части, комплектующие изделия, покупные полуфабрикаты, предназначенные для использования при производстве

продукции, выполнении работ, оказании услуг;

б) инструменты, инвентарь, специальная одежда, специальная оснастка (специальные приспособления, специальные инструменты, специальное

оборудование), тара и другие аналогичные объекты, используемые при производстве продукции, продаже товаров, выполнении работ, оказании услуг, за

исключением случаев, когда указанные объекты считаются для целей бухгалтерского учета основными средствами;

в) готовая продукция (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные

характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством),

предназначенная для продажи в ходе обычной деятельности организации;

г) товары, приобретенные у других лиц и предназначенные для продажи в ходе обычной деятельности организации;

д) готовая продукция, товары, переданные другим лицам в связи с продажей до момента признания выручки от их продажи;

е) затраты, понесенные на производство продукции, не прошедшей всех стадий (фаз, переделов), предусмотренных технологическим процессом, изделия

неукомплектованные, не прошедшие испытания и техническую приемку, а также затраты, понесенные на выполнение работ, оказание услуг другим лицам

до момента признания выручки от их продажи. Организация может вести обособленный учет полуфабрикатов собственного производства в порядке,

установленном для учета готовой продукции;

ж) объекты недвижимого имущества, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности

организации;

з) объекты интеллектуальной собственности, приобретенные или созданные (находящиеся в процессе создания) для продажи в ходе обычной деятельности

организации.

19.

Затраты в незавершенном производстве - это затраты на производствопродукции, выполнение работ, оказание услуг, не прошедшей всех стадий (фаз,

переделов), предусмотренных технологическим процессом; изделия

неукомплектованные, не прошедшие испытания и техническую приемку, т.е. не

законченные выпуском готовой продукции, окончанием выполнения работ,

оказанием услуг.

В соответствии с ФСБУ 5/2019 «Запасы» затратами «считается выбытие

(уменьшение) активов организации или возникновение (увеличение) ее

обязательств, связанных с приобретением (созданием) запасов».

В сельском хозяйстве, например, это затраты на подготовку почвы, посев

озимых зерновых в отчетном году. Такие затраты являются

незавершенным производством для получения урожая в следующем году.

В промышленности, например, промышленная установка, предназначенная

для работы в химическом производстве под высоким давлением,

обязательно должна пройти на производстве испытание на высокое

давление. Пока такая проверка не произведена, установка не считается

готовой продукцией и не может быть отпущена покупателю, поэтому все

затраты по ее изготовлению на данный момент являются незавершенным

производством.

20.

Расходы будущих периодов - активы, полезность которых закончится вобозримом будущем. Расходы будущих периодов - это затраты,

произведенные в отчетном и предшествующих ему периодах, но

подлежащие включению в издержки производства или издержки

обращения в последующие отчетные периоды. Расходы будущих

периодов — это затраты, которые относятся к следующим отчетным

периодам, но их нельзя признать в качестве других видов активов

(основных средств или нематериальных активов).

К расходам будущих периодов, в частности, относятся расходы,

связанные

с

приобретением

лицензионного

программного

обеспечения, которое используется в работе компании более 12

месяцев или дата начала и окончания действия относится к разным

периодам. Если организация использует программу 16 месяцев, то

инвестиции в ее приобретение необходимо отразить в качестве

расходов будущих периодов и списывать на текущую себестоимость

постепенно, пропорционально сроку использования.

21.

Налог на добавленную стоимость (НДС) по приобретеннымматериальным ценностям. Это уплаченные (причитающиеся к уплате)

организацией суммы налога на добавленную стоимость по

приобретенным ценностям, относящиеся к строительству и

приобретению объектов основных средств (включая отдельные объекты

основных средств, земельные участки и объекты природопользования),

нематериальных активов, сырья, материалов, полуфабрикатов, товаров и

других видов запасов, а также работам и услугам.

При покупке основных средств, нематериальных активов и иного

имущества, а также при получении работ и услуг организация начисляет

налог на добавленную стоимость в размере 20, 10 или 0%(!) от стоимости

имущества, работ, услуг. Эту сумму организация должна перечислить

поставщикам и подрядчикам и произвести налоговый вычет по НДС из

задолженности бюджету. До этого момента сумма начисленного НДС

является

задолженностью

организации,

т.е.

дебиторской

задолженностью.

22.

Дебиторская задолженность (средства в расчетах). Это задолженность партнероворганизации за реализованную им продукцию, товары, выполненные работы,

оказанные услуги. Она включает в себя:

1) дебиторскую задолженность покупателей и заказчиков;

2) задолженность участников (учредителей) по взносам в уставный капитал;

3) авансы выданные;

4) задолженность прочих дебиторов.

По сроку погашения дебиторская задолженность подразделяется:

– на задолженность, платежи по которой ожидаются более чем через 12 месяцев после

отчетной даты;

– задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной

даты

Дебиторская задолженность покупателей и заказчиков возникает вследствие отпуска

покупателям готовой продукции и товаров и оказания услуг пользователям в ходе

выполнения договорных обязательств без предварительной оплаты на условиях

погашения долга покупателям в оговоренные сроки.

Организации формируют резерв по сомнительным долгам.

23.

Задолженность участников (учредителей) по вкладам в уставный капитал образуется при созданииобщества, когда на учет принимается сумма задолженности лиц, подписавшихся на акции/доли, или

задолженность других организаций на величину уставного капитала, объявленную в учредительных

документах. Эта задолженность отражается в бухгалтерском учете до момента ее погашения.

Авансы выданные - это денежные суммы, перечисленные поставщикам и подрядчикам под поставку

материальных ценностей, под выполнение работ, оказание услуг; выданные сотрудникам на оплату

хозяйственных или командировочных расходов.

Прочие дебиторы -под этим подразумевается дебиторская задолженность разных дебиторов по

имущественному и личному страхованию; по претензиям, предъявленным поставщикам, подрядчикам, транспортным и другим организациям, а также по предъявленным и признанным (или

присужденным) штрафам, пеням и неустойкам; расчеты по причитающимся организации дивидендам

и другим доходам, по суммам, удержанным из оплаты труда работников организации в пользу других

организаций и отдельных лиц на основании исполнительных документов или постановлений судов.

24.

Краткосрочные финансовые вложения. Это инвестицииорганизации в государственные ценные бумаги, акции, облигации и

иные ценные бумаги других организаций, уставные (складочные)

капиталы других организаций, а также предоставленные другим

организациям займы. Когда организация имеет временно

образовавшиеся свободные средства, она может не только

предоставлять займы другим и вкладывать их на депозиты, но и

приобретать на них рыночные ценные бумаги, если они способны

принести доход более высокий, чем хранение на депозитных

счетах, т.е. это краткосрочные ценные бумаги, которые выпущены

другими организациями (акции, облигации и пр.).

Денежные средства. Это финансовые ресурсы организации в кассе,

на счетах в банках (в том числе валютных), в денежных почтовых

переводах, направленных в адрес организации и предназначенных

для покрытия затрат, денежных документах.

25.

Обязательства — это задолженность организации на отчетную дату,результат свершившихся проектов ее хозяйственной деятельности,

расчеты по которой должны привести к оттоку активов.

Обязательства предусматривают будущие платежи с ее стороны или

выполнение ею определенных видов работ или услуг.

Обязательства показывают источник образования активов организации,

т.е. кому она должна за принадлежащие ей активы.

По срочности обязательства делятся:

– краткосрочные (со сроком исполнения не более 12 месяцев);

– долгосрочные (со сроком исполнения более 12 месяцев)

26.

К долгосрочным обязательствам относятся те обязательства организации, срок погашения которых наступает в период,превышающий один год. К ним относят заемные средства (займы и кредиты), подлежащие погашению более чем через 12 месяцев

после отчетной даты, а также отложенные налоговые обязательства, оценочные обязательства и прочие обязательства.

Кредиты характеризуются тем, что:

1) они выдаются в денежной форме;

2) по ним устанавливается срок погашения

3) производится вознаграждение за пользование этими средствами (

выдаются под определенный процент);

4) они должны быть обязательно возвращены;

5) должны быть обеспечены.

Займы могут предоставляться юридическими и физическими лицами:

1) в виде денег или вещей;

2) на определенный срок;

3) под определенный процент либо без уплаты процентов

за пользование займом;

4) на условиях возвратности;

5) под залог или без залога имущества

27.

Отложенные налоговые обязательства — это временныеположительные разницы, которые повлекут за собой увеличение

налога на прибыль уже в последующих периодах, постепенно

выравнивая расчетные значения налога на прибыль по данным

бухгалтерского учета с налогом на прибыль, подлежавшим

уплате по правилам налогообложения.

Отложенные налоговые обязательства появляются, когда

расходы в бухгалтерском учете признают позже, чем в

налоговом, а доходы - раньше.

28.

Оценочные обязательства - это существующие обязательства организации, по которым не определены суммыпогашения и (или) даты исполнения.

Оценочное обязательство признается в бухгалтерском учете при одновременном соблюдении следующих условий (

ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы»):

– у организации существует обязанность, явившаяся следствием прошлых событий ее хозяйственной деятельности,

исполнения которой организация не может избежать;

– вероятное уменьшение экономических выгод организации, необходимое для исполнения оценочного

обязательства;

– величина оценочного обязательства может быть обоснованно оценена.

Оценочные обязательства могут возникнуть, например:

1) из норм законодательства, судебных решений, договоров:

а) согласно условиям договора производитель предоставляет покупателям гарантии и принимает на себя

обязательство исправить производственные дефекты, проявившиеся в течение года со дня продажи. Исходя из

прошлого опыта, можно предположить, что по продажам будут иметься претензии. В связи с этим создается резерв;

б) из содержания трудовых договоров у организации возникают обязательства по предоставлению и оплате отпусков

работникам;

в) по состоянию на отчетную дату организация является стороной судебного разбирательства. На основе экспертного

заключения организация оценивает, что достаточно вероятно, что судебное решение будет принято не в ее пользу;

29.

2) в результате каких-либо действий организации, когда другие лица уверены, что компания выполнит свои обещания.Это не юридические обязанности компании, они могут сложиться из практики или публичных заявлений компании.

Например:

а) магазин розничной торговли проводит политику возврата потраченных денег недовольным покупкой клиентам в

течение еще одного месяца после окончания сроков, установленных законом.

Объявление об этом опубликовано при входе в магазин. Из опыта прошлых продаж известно, что найдется определенная

часть покупателей, недовольных покупкой и желающих вернуть свои деньги. И это неизбежно приведет к расходам;

б) организация продает товары с обязательством их гарантийного обслуживания в течение одного года с даты

продажи. В отношении каждого отдельного проданного товара вероятность уменьшения экономических выгод

организации в связи с его возвратом как некачественного и не подлежащего ремонту либо в связи с затратами по его

ремонту оценивается как низкая.

3) в связи с тем, что из-за предстоящего закрытия подразделения организации будут уволены работники, которым

нужно выплатить выходное пособие и компенсацию за неиспользованный отпуск, и расторгнуты некоторые договоры с

контрагентами, которым, возможно, придется заплатить штрафы. Но для того чтобы организация сформировала

резерв на затраты по реструктуризации, должны выполняться еще два обязательных условия: первое — у компании

есть подробный план предстоящей реструктуризации, определяющий, в частности, примерные расходы; второе —

руководство приступило к его выполнению и объявило о нем тем, кого затрагивает реструктуризация (в нашем примере

заказчикам разосланы письма с предупреждением о необходимости поиска альтернативных источников поставок, а

работникам подразделения вручены уведомления о предстоящем увольнении);

4) по заведомо убыточному договору. Если организация еще до его исполнения знает, что она понесет убытки при

выполнении своих обязательств по нему (расходы на исполнение больше ожидаемой выручки), а за расторжение этого

договора ей придется заплатить существенный штраф. Оценочное обязательство признается в меньшей из сумм —

штрафа или убытка от исполнения договора. Резерв создается в том месяце, когда было установлено, что договор

оказался убыточным.

30.

Краткосрочными обязательствами являются такие обязательства, срокисполнения по которым является минимальным и для исполнения которых

привлекаются текущие оборотные средства предприятия.

При этом под оборотными средствами понимаются денежные средства на

счетах, имущество, материальные ресурсы и другие активы, которые могут быть

превращены путем реализации в денежные средства в течение одного года.

Краткосрочные обязательства включают:

1) краткосрочные заемные средства, подлежащие погашению в течение 12

месяцев после отчетной даты;

2) кредиторскую задолженность;

3) доходы будущих периодов.

Краткосрочными заемными средствами называются кредиты и займы,

полученные организацией на срок не более года

31.

Кредиторская задолженность — это долги организации другим юридическим ифизическим лицам. Она включает:

– задолженность поставщикам и подрядчикам за полученные товарно-материальные

ценности, принятые выполненные работы и потребленные услуги,

– векселя к уплате, выданные поставщикам и подрядчикам за полученные материальные

ценности вместо оплаты их стоимости;

– авансы полученные. Для покупки ресурсов и товаров покупатели предварительно

перечисляют за них денежные средства продавцу. В момент поступления денежных

средств на расчетный счет организация-продавец становится должником перед

покупателем. Погашение задолженности произойдет только при переходе права

собственности на товары или услуги к покупателю.

– задолженность перед персоналом организации по оплате труда. Заработная плата как

элемент себестоимости включается в текущие издержки того периода, в котором затраты,

связанные с использованием трудовых ресурсов, фактически имели место, а не тогда,

когда они выплачиваются персоналу. До момента погашения задолженности по оплате

труда персонала эта задолженность рассматривается как начисленное обязательство.

– задолженность перед государственными внебюджетными фондами (по социальному

страхованию и обеспечению).

32.

-задолженность перед бюджетом по налогам и сборам.-обязательства перед прочими кредиторами - это задолженность по

страховым платежам, взносам в профсоюзные организации,

работниками организации по суммам, начисленным, но не

выплаченным в установленный срок из-за неявки получателей

(депонированная заработная плата) и т.п.

-задолженность участникам (учредителям) по выплате доходов

возникает за счет разрыва во времени между фактом расчета

вознаграждения владельцам организации (акционерам,

учредителям), которое устанавливается за счет прибыли

организации, и моментом погашения задолженности по доходам.

Задолженность перед участниками может также возникнуть при

выходе участника из состава учредителей организации на стоимость

имущества, подлежащего передаче (выплате) ему.

33.

Доходы будущих периодов (или отложенные доходы) — доходы,полученные в отчетном периоде, но которые будут начислены в будущих

отчетных периодах и отразятся на финансовых результатах предприятия

при наступлении периода, к которому они относятся.

К доходам будущих периодов относятся:

– арендная или квартирная плата, плата за коммунальные услуги,

выручка за грузовые перевозки, перевозки пассажиров по месячным и

квартальным билетам, абонементная плата за пользование средствами

связи и др.;

– стоимость активов, полученных организацией безвозмездно;

– предстоящие поступления задолженности по недостачам, выявленным

в отчетном периоде за прошлые годы;

– разница между взыскиваемой с виновных лиц суммой за недостающие

материальные и иные ценности и стоимостью, числящейся в

бухгалтерском учете организации.

34.

Источники финансирования деятельности организации и обязательствапоказывают, за счет чего было создано ее имущество. Если обязательства как

отдельный вид объектов бухгалтерского учета являются привлеченными

источниками, то к источникам финансирования деятельности организации

следует отнести собственный капитал.

Собственный капитал — капитал владельцев организации и основной источник

средств организации.

Источники финансирования деятельности организации проявляются в

организациях по-разному, в зависимости от вида юридического лица:

1) капитал и резервы — как правило, в коммерческих организациях,

преследующих извлечение прибыли в качестве основной цели своей

деятельности.

2) целевое финансирование и прочие источники — как правило, в

некоммерческих организациях, не имеющих извлечение прибыли в

качестве такой цели и не распределяющих полученную прибыль между

участниками.

35.

Капитал и резервы.Этот источник финансирования включает:

первоначально инвестированный (предоставленный собственником)

капитал, добавочный капитал, реинвестированный (заработанный)

капитал.

Первоначально инвестированный (предоставленный собственником)

капитал - это складочный капитал, уставный капитал, уставный (паевой)

фонд.

Уставный капитал представляет собой зарегистрированную в

учредительных документах (уставе организации) величину собственного

капитала, внесенного учредителями в виде денежных средств или иного

имущества при учреждении.

36.

Добавочный капитал — часть собственных средств предприятия,использование добавочного капитала допустимо только на определенные

цели.

Добавочный капитал имеет следующие составляющие:

– прирост стоимости внеоборотных активов организации, выявляемый по

результатам их переоценки;

– эмиссионный доход — сумма разницы между продажной и номинальной

стоимостью акций, вырученной в процессе формирования уставного капитала

акционерного общества (при учреждении общества, при последующем

увеличении уставного капитала) за счет продажи акций по цене,

превышающей номинальную стоимость;

– положительная курсовая разница по вкладам учредителей в уставный

капитал, величина которых выражена в иностранной валюте.

– поступления от учредителей, не относящиеся к взносам в уставный капитал.

37.

Реинвестированный (заработанный) капитал формируется за счет прибыли, полученной по результатам производственнохозяйственной деятельности.К нему относится резервный капитал и нераспределенная прибыль.

Резервный капитал создается посредством отчислений от чистой прибыли в соответствии с действующим

законодательством и уставом организации. Например, в открытых акционерных обществах минимальный размер

резервного капитала составляет 5% уставного капитала и формируется путем ежегодных отчислений в размере не

менее 5% чистой прибыли.

Он используется на покрытие непредвиденных убытков и потерь при отсутствии иных источников покрытия, на выплату

доходов учредителям по привилегированным акциям при недостаточности или отсутствии прибыли отчетного года для этих

целей, а также для погашения облигаций, выпущенных организацией, и выкупа собственных акций.

Нераспределенная прибыль — это конечный финансовый результат, выявленный за отчетный период за минусом налогов,

причитающихся к уплате за счет прибыли, санкций за несоблюдение правил налогообложения, иных аналогичных

обязательных платежей. К ней относится прибыль, полученная в прошлые годы и в отчетном году в результате хозяйственной

деятельности и не распределенная учредителями.

На основании решения общего собрания учредителей или акционеров нераспределенная прибыль может быть направлена

на выплату дивидендов учредителям, создание и пополнение резервного капитала, увеличение уставного капитала,

покрытие убытков прошлых лет и на другие цели.

!Вместе с тем организация может иметь и убытки. Их наличие характеризует прямые потери, растрату имущества как результат неэффективного управления организацией или

стихийного бедствия. Это могут быть непокрытые убытки прошлых лет и убытки отчетного года. Они уменьшают источники формирования имущества организации - капитал и

резервы.

38.

Целевое финансирование и прочие источники — это средства, предназначенные дляосуществления мероприятий целевого назначения, поступившие от юридических,

физических лиц или из бюджета.

Используются на финансирование различных специальных мероприятий или оплаты

текущих расходов. Эти средства имеют целевой характер, и организация вправе их

использовать лишь по назначению.

К таким средствам относят:

– бюджетные ассигнования казенным учреждениям, в том числе в виде субсидий

бюджетным организациям;

– гранты (денежные средства или иное имущество), которые предоставляются на

безвозмездной и безвозвратной основе

на осуществление программ в области образования, искусства, культуры, науки,

физической культуры, охраны здоровья и окружающей среды;

– инвестиции, предоставляемые по итогам инвестиционных конкурсов;

– средства, полученные из фондов поддержки научной, инновационной деятельности.

Некоммерческие организации могут относить средства целевого финансирования к

источникам финансирования деятельности организации вместо уставного капитала.

39.

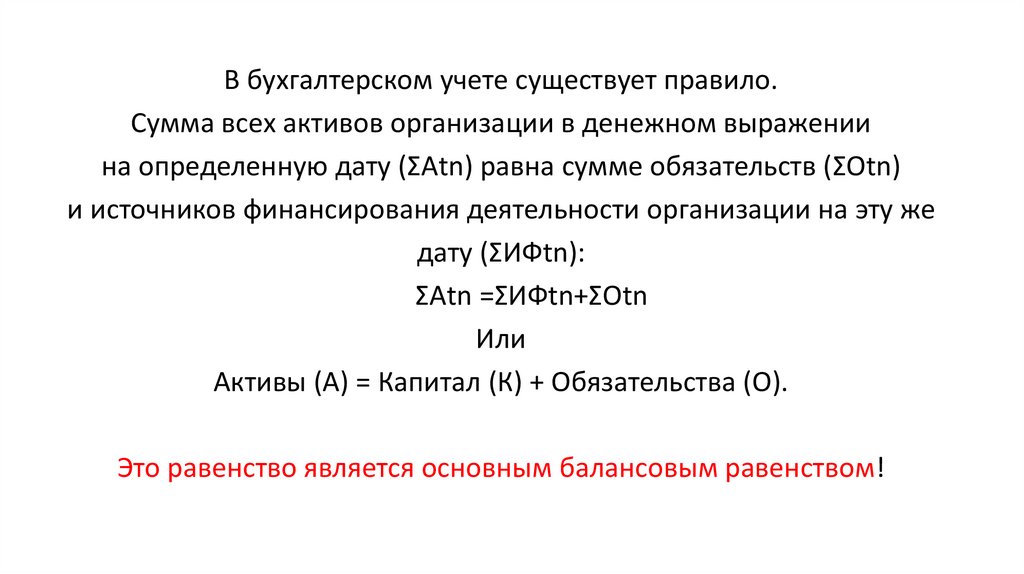

В бухгалтерском учете существует правило.Сумма всех активов организации в денежном выражении

на определенную дату (ΣАtn) равна сумме обязательств (ΣОtn)

и источников финансирования деятельности организации на эту же

дату (ΣИФtn):

ΣАtn =ΣИФtn+ΣОtn

Или

Активы (А) = Капитал (К) + Обязательства (О).

Это равенство является основным балансовым равенством!

40.

41.

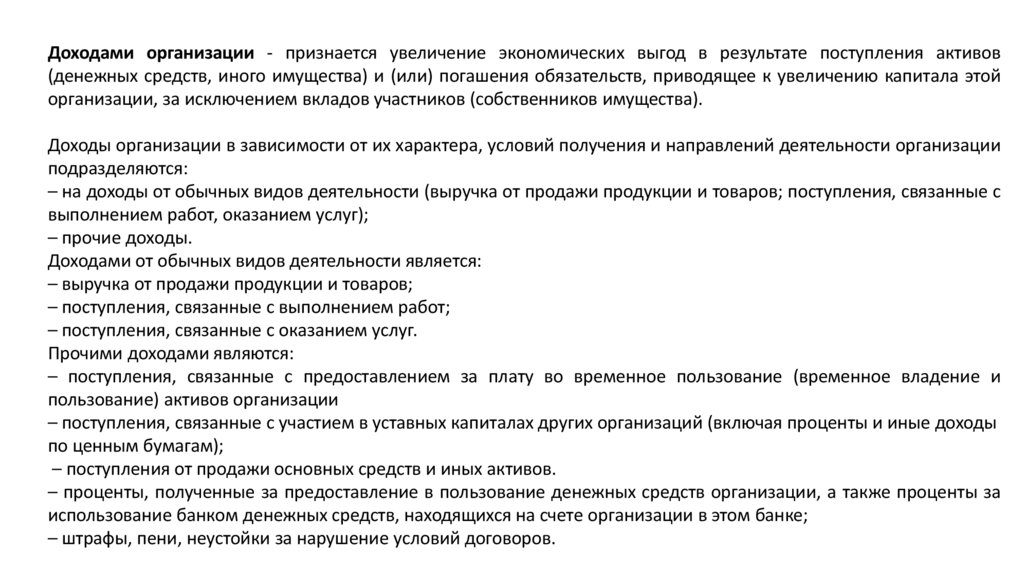

Доходами организации - признается увеличение экономических выгод в результате поступления активов(денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой

организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условий получения и направлений деятельности организации

подразделяются:

– на доходы от обычных видов деятельности (выручка от продажи продукции и товаров; поступления, связанные с

выполнением работ, оказанием услуг);

– прочие доходы.

Доходами от обычных видов деятельности является:

– выручка от продажи продукции и товаров;

– поступления, связанные с выполнением работ;

– поступления, связанные с оказанием услуг.

Прочими доходами являются:

– поступления, связанные с предоставлением за плату во временное пользование (временное владение и

пользование) активов организации

– поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы

по ценным бумагам);

– поступления от продажи основных средств и иных активов.

– проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за

использование банком денежных средств, находящихся на счете организации в этом банке;

– штрафы, пени, неустойки за нарушение условий договоров.

42.

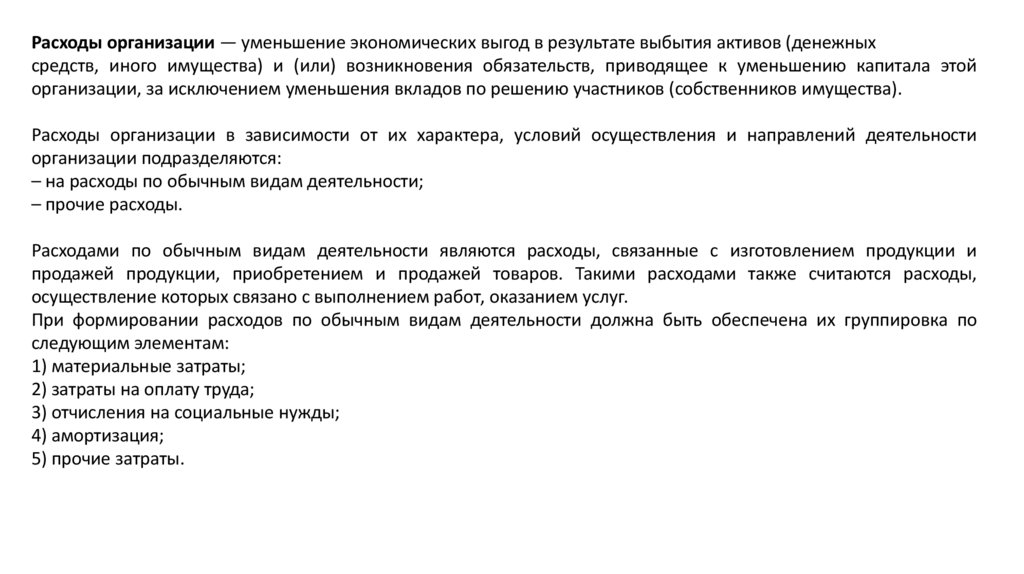

Расходы организации — уменьшение экономических выгод в результате выбытия активов (денежныхсредств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой

организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Расходы организации в зависимости от их характера, условий осуществления и направлений деятельности

организации подразделяются:

– на расходы по обычным видам деятельности;

– прочие расходы.

Расходами по обычным видам деятельности являются расходы, связанные с изготовлением продукции и

продажей продукции, приобретением и продажей товаров. Такими расходами также считаются расходы,

осуществление которых связано с выполнением работ, оказанием услуг.

При формировании расходов по обычным видам деятельности должна быть обеспечена их группировка по

следующим элементам:

1) материальные затраты;

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизация;

5) прочие затраты.

43.

Прочими расходами являются:– расходы, связанные с предоставлением за плату во временное пользование (временное владение и

пользование) активов организации;

– расходы, связанные с участием в уставных капиталах других

организаций;

– расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов

– проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств (кредитов,

займов);

– расходы, связанные с оплатой услуг, оказываемых кредитными организациями;

– отчисления в оценочные резервы, создаваемые в соответствии с правилами бухгалтерского учета (резервы по

сомнительным долгам, под обесценение вложений в ценные бумаги и др.), а также резервы, создаваемые в связи

с признанием условных фактов хозяйственной деятельности;

– штрафы, пени, неустойки за нарушение условий договоров;

– возмещение причиненных организацией убытков;

– суммы дебиторской задолженности, по которой истек срок исковой давности, других долгов, нереальных для

взыскания;

– перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на

осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского

характера и аналогичных мероприятий;

– прочие расходы.