finance

financeSimilar presentations:

Организация бухгалтерского учета

1. Организация бухгалтерского учета

2.

Организация бухгалтерского учёта –комплекс мер по упорядочению учетной

работы, проводимых администрацией

предприятия, направленных на обеспечение

финансового контроля за деятельностью

персонала о способствующих повышению

эффективности труда счётных работников.

3.

1. Разработка учетной политики. Совокупностьметодических способов ведения бухгалтерского учета,

выбранная самой организацией. Основная задача учетной

политики - обеспечение равномерности получения доходов;

хозяйствующие субъекты должны выбирать такие способы

ведения учета, чтобы по возможности исключить резкие

всплески и падения финансовых результатов.

Организации сами разрабатывают учетную

политику, руководствуясь Положением по

бухгалтерскому учету «Учетная политика

организации» (ПБУ 1/2008).

Может быть изменена только в следующих случаях:

смены собственника,

реорганизации предприятия,

изменений в законодательстве и нормативном регулировании

бухгалтерского учета,

внедрения новых методов ведения бухгалтерского учета.

4.

Учетная политика дает возможность пользователяминформации:

определить порядок и способы получения отчетных

данных;

иметь возможность проанализировать данные отчетности

в динамике;

своевременно получать данные о существенных

изменениях в деятельности предприятия.

5. Организационно-технический аспект учетной политики включает несколько аспектов:

• организация работы бухгалтерии;• форма бухгалтерского учета;

• технология обработки информации;

• рабочий план счетов;

• система внутрифирменного учета и контроля;

• инвентаризация;

• отчетность;

• публичность отчета;

• аудит.

6.

ОРГАНИЗАЦИЯ РАБОТЫ БУХГАЛТЕРИИ1. Выбор лиц, ответственных за ведение

бухгалтерского учёта. Руководитель предприятия

определяет, на кого возложить ответственность за

ведение бухгалтерского учета. Так, в соответствии с

Федеральным законом «О бухгалтерском учёте» он

может :

Учредить бухгалтерскую службу как структурное

подразделение, возглавляемое главным

бухгалтером;

Ввести в штат должность бухгалтера;

передать на договорных началах ведение

бухгалтерского учета централизованной

бухгалтерии, специализированной организации или

бухгалтеру-специалисту;

Вести бухгалтерский учет лично.

7.

2. Определение должностных обязанностей работников бухгалтерии.Руководителем определяется порядок назначения и увольнения главного

бухгалтера, его полномочия. Главным бухгалтером утверждаются график

документооборота, формы и сроки сдачи учетных регистров,

устанавливаются перечень должностных обязанностей и ответственность

бухгалтеров, система разделения их труда. Все это документально

закрепляется в Положении о бухгалтерии.

Положение представляет собой правовой акт, определяющий права,

обязанности и организацию работы бухгалтерии. Данный документ относится

к унифицированной системе организационно- распорядительной

документации и имеет четко установленную структуру:

1) Общие положения;

2) Цели и задачи;

3) Функции;

4) Права и обязанности главного бухгалтера (его заместителей);

5) Взаимоотношения (служебные связи);

6) Организация работы.

Положение оформляется на бланке организации за подписью главного

бухгалтера и утверждается руководителем предприятия.

8.

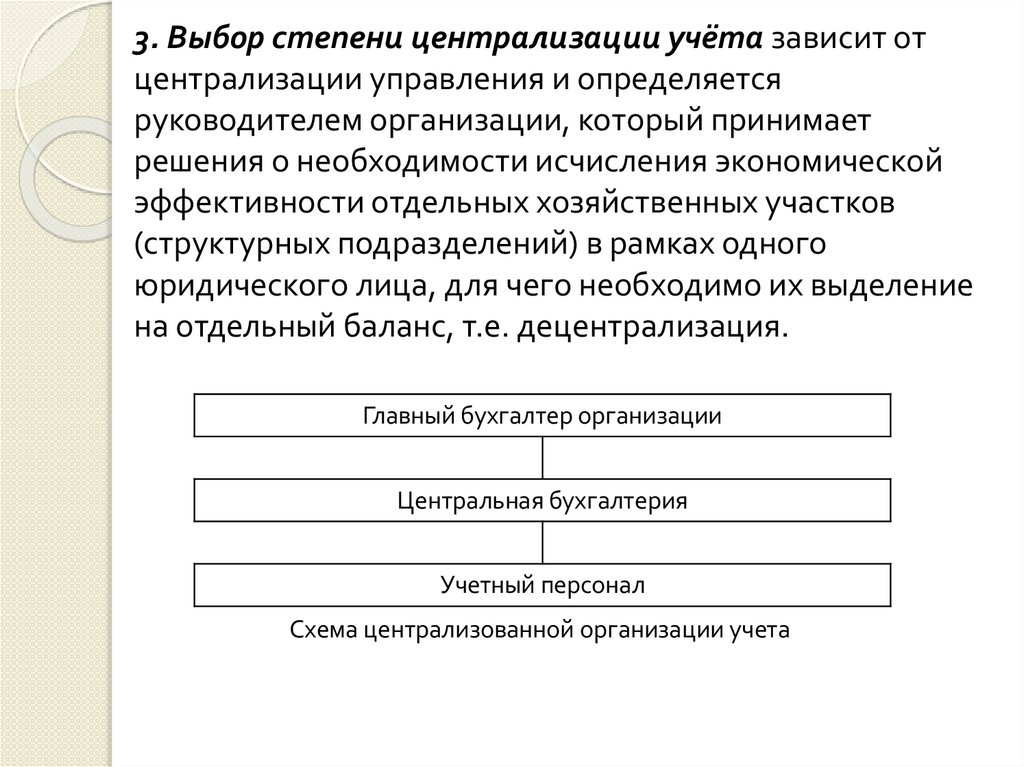

3. Выбор степени централизации учёта зависит отцентрализации управления и определяется

руководителем организации, который принимает

решения о необходимости исчисления экономической

эффективности отдельных хозяйственных участков

(структурных подразделений) в рамках одного

юридического лица, для чего необходимо их выделение

на отдельный баланс, т.е. децентрализация.

Главный бухгалтер организации

Центральная бухгалтерия

Учетный персонал

Схема централизованной организации учета

9.

4. Выбор организационной структуры бухгалтерии.Она ( как при централизованной , так и при

децентрализованной организации) предполагает три

основных вида:

линейная организация структуры бухгалтерии

является самой простой и применяется в небольших

компаниях;

вертикальная структура применяется в более крупных

организациях;

функциональная структура бухгалтерии характерна

для крупных предприятий, включающих в себя

обособленные подразделения.

10.

5. Определение материальной ответственностиработников. В целях обеспечения сохранности

имущества организации с рядом работников

заключаются договоры о полной либо частичной

материальной ответственности (с кассирами,

продавцами, кладовщиками, экспедиторами и т.д.).

11.

6. Организация первичного наблюдения посредствомутверждения форм первичных учетных документов.

Помимо типовых унифицированных форм первичной

учетной документации, применение которых

обязательно, организация вправе самостоятельно

разрабатывать и применять собственные бланки

первичных документов. Такие документы используются в

случае отсутствия типовых форм для отражения

отдельных операций, либо применяются в дополнение к

унифицированным формам.

12.

Первичное наблюдение – первое,начальное звено в цепочке

функционирования хозяйственного

учета.

От того, как оно будет выполнено, зависят полнота

и достоверность учетной информации, которую ее

пользователям подготовит бухгалтерия.

13. По результатам первичного наблюдения составляется документ.

Документ является основанием и подтверждениемучетных записей. Все хозяйственные операции

оформляются документами. Они служат первичными

учетными документами (ПУД). На их основании ведется

бухгалтерский учет. Без документа нет бухгалтерской

записи.

Первичный учетный документ должен составляться в

момент совершения экономического события. Если на

данном этапе указанная процедура не представляется

возможным, то такое условие должно быть исполнено

сразу же после окончания такого события.

Первичные учетные документы являются основой для

составления сводных учетных документов.

14.

Документация – оформление экономическогособытия (хозяйственной операции) документом.

В широком понимании бухгалтерская

документация представляет собой первичные

бухгалтерские документы, учетные регистры и

бухгалтерскую отчетность.

Документ – письменное свидетельство с

заполнением необходимых реквизитов,

придающих ему доказательную юридическую

силу. Именно документ – основа

информационной системы предприятия.

15. Как правило, бухгалтерский документ содержит определенный набор реквизитов, которые свойственны любому документу:

• наименование документа (доверенность, карточка складскогоучета материалов и т. п.);

• дата составления (дата, месяц, год);

• наименование организации, от имени которой составлен

документ;

• содержание хозяйственной операции и основание для ее

совершения;

• единица измерения (в натуральном, количественном и

стоимостном выражении);

• наименование должностей лиц, ответственных за совершение

хозяйственной операции и правильность ее оформления;

• личные подписи указанных лиц

• печать организации.

16.

Для удобства чтения документа реквизитыразмещаются в нем компактно, в одном месте.

Реквизиты, которым присущ постоянный признак

(наименование организации, подпись и т. п.),

печатаются типографским способом.

Как факт подтверждения совершенной хозяйственной

операции, первичный учетный документ должен быть

составлен и принят к учету по форме, содержащейся

в альбомах у инфицированных форм первичной

учетной документации межотраслевого значения,

разработанных Госкомстатом Российской Федерации.

Перечень таких форм первичных учетных документов

разрабатывается применительно к отдельным участкам

бухгалтерского учета.

17. Документооборот

Путь который проходит документ от моментавыписки до сдачи на хранение в архив называется

документооборотом.

Важное условие организации документооборота разработка в организации графика

документооборота. В нем устанавливаются сроки

сдачи документов в бухгалтерию всеми

подразделениями организации, сроки обработки этих

документов в бухгалтерии, записи в учетные регистры.

18.

Для каждого документа и каждого его экземплярадолжен

быть

заранее

разработан

маршрут

следования в процессе документооборота, записан в

инструкции с указанием срока следования по всем

промежуточным пунктам маршрута и установленные

сроки прибытия каждого экземпляра в свой конечный

пункт. Движение документов по заданному маршруту

необходимо постоянно контролировать, сверяясь с

разработанными графиками.

Порядок документооборота в каждой организации

определяет главный (старший) бухгалтер и

утверждается руководителем.

19. В процессе документооборота документ проходит ряд этапов:

1.Выписка;2.Таксировка, или расценка, предусматривает перевод натуральных и

трудовых измерителей в обобщающий денежный измеритель;

3.Группировка предусматривает группировку однородных документов по

виду операции или объекту;

4.Контировка предусматривает указание в первичном документе

бухгалтерской записи;

5.Проверка – единичное контрольное действие или исследование состояния

дел на определенном участке деятельности. Проверка может быть:

• по существу представляет собой проверку отраженной в документе

операции на ее законность и целесообразность;

• формальная проверка представляет собой проверку оформления и наличия

всех реквизитов;

• арифметическая проверка представляет собой проверку произведенных

расчетов.

6.Текущее хранение предусматривает передачу документа в архив для

последующего хранения.

20. Назначение учетных регистров

Подготовленные первичные документы, вкоторых зафиксированы факты хозяйственной

деятельности, должны быть зарегистрированы с

целью

последующей

их

группировки,

отвечающей нуждам управления. Регистрация

документов

осуществляется

в

учетных

регистрах.

21. Учетные регистры – это разграфленные листы бумаги приспособленные для регистрации и группировки в них данных о движении

хозяйственных средств и ихисточников, зафиксированных в

первичных документах.

22.

Назначениеучетных

регистров

заключается в том, что они дают:

во-первых

возможность

контролировать

сохранность документов;

во-вторых

от

правильности

и

своевременности

заполнения

учетных

регистров зависит качество бухгалтерского

учета и сроки предоставления отчетности;

в-третьих имеется возможность своевременно

принимать управленческие решения на основе

анализа данных из учетных регистров.

23.

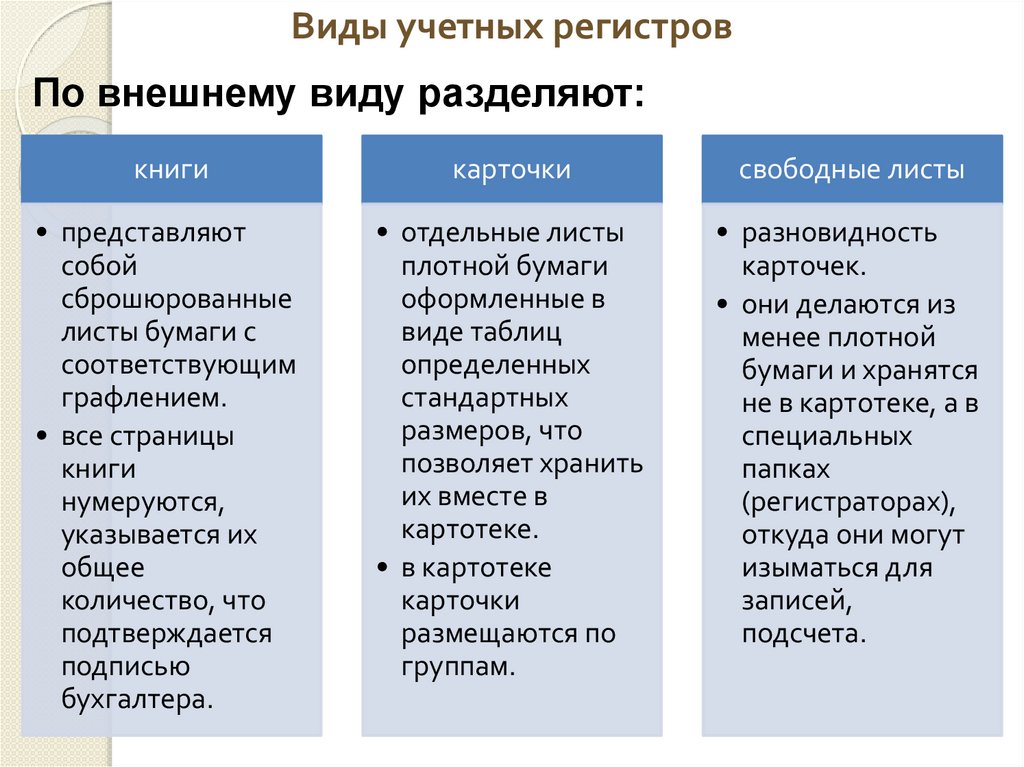

Виды учетных регистровПо внешнему виду разделяют:

книги

карточки

свободные листы

• представляют

собой

сброшюрованные

листы бумаги с

соответствующим

графлением.

• все страницы

книги

нумеруются,

указывается их

общее

количество, что

подтверждается

подписью

бухгалтера.

• отдельные листы

плотной бумаги

оформленные в

виде таблиц

определенных

стандартных

размеров, что

позволяет хранить

их вместе в

картотеке.

• в картотеке

карточки

размещаются по

группам.

• разновидность

карточек.

• они делаются из

менее плотной

бумаги и хранятся

не в картотеке, а в

специальных

папках

(регистраторах),

откуда они могут

изыматься для

записей,

подсчета.

24.

По степени обобщения производимых записейучетные регистры делятся на:

синтетические учетные

регистры

аналитические учетные

регистры

• записи осуществляются в

обобщенном виде, как

правило, кратко (без

пояснительного текста) с

указанием даты и номера

бухгалтерской записи;

• натуральные и трудовые

измерители в них не

приводятся, а

проставляется только

сумма.

• записи делаются по

отдельным аналитическим

счетам, детализирующим

содержание записей того

или иного синтетического

счета;

• позволяют контролировать

наличие и движение

каждого вида

материальных ценностей,

состояние расчетов с

каждым поставщиком,

покупателем;

• записи делают более

подробно, чем в

синтетических, приводят

пояснительный текст;

• в необходимых случаях

указываются натуральные и

трудовые измерители.

комплексные

• объединяющие

синтетический и

аналитический учет, что

позволяет их называть

комплексными регистрами;

• позволяет отражать

отдельные объекты в

аналитическом разрезе и

одновременно получать

обобщенные показатели

синтетического учета;

• показатели синтетического

и аналитического учета

формируются в один

рабочий прием и отпадает

необходимость сверки

итогов синтетических

записей.

25.

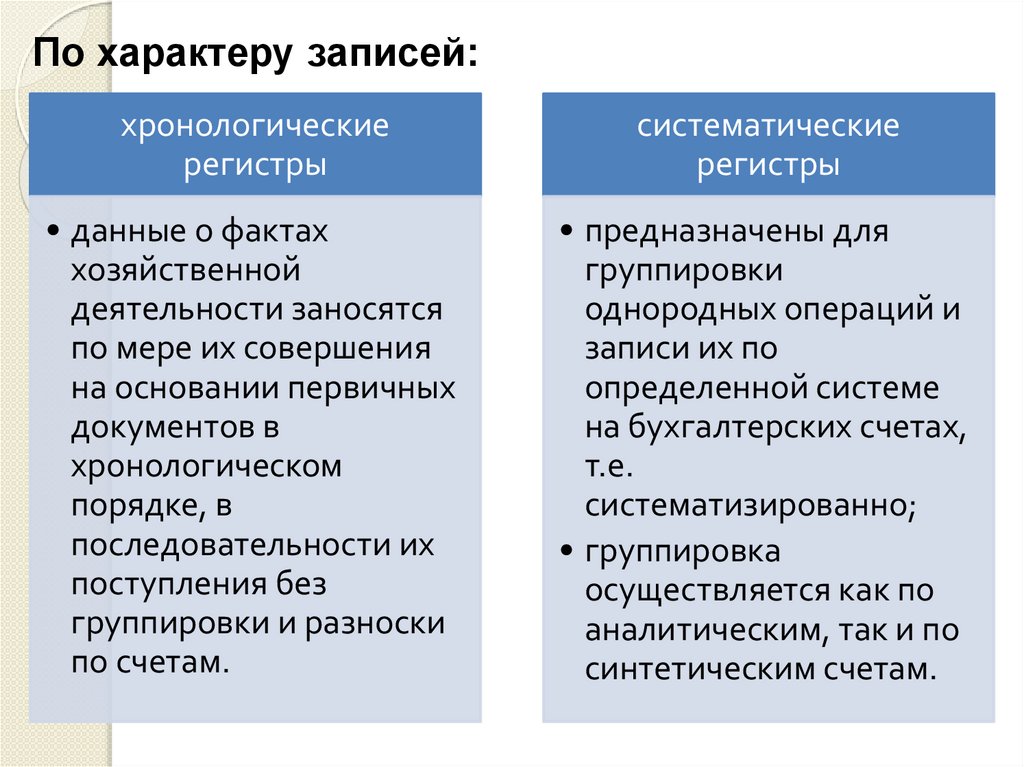

По характеру записей:хронологические

регистры

систематические

регистры

• данные о фактах

хозяйственной

деятельности заносятся

по мере их совершения

на основании первичных

документов в

хронологическом

порядке, в

последовательности их

поступления без

группировки и разноски

по счетам.

• предназначены для

группировки

однородных операций и

записи их по

определенной системе

на бухгалтерских счетах,

т.е.

систематизированно;

• группировка

осуществляется как по

аналитическим, так и по

синтетическим счетам.

26.

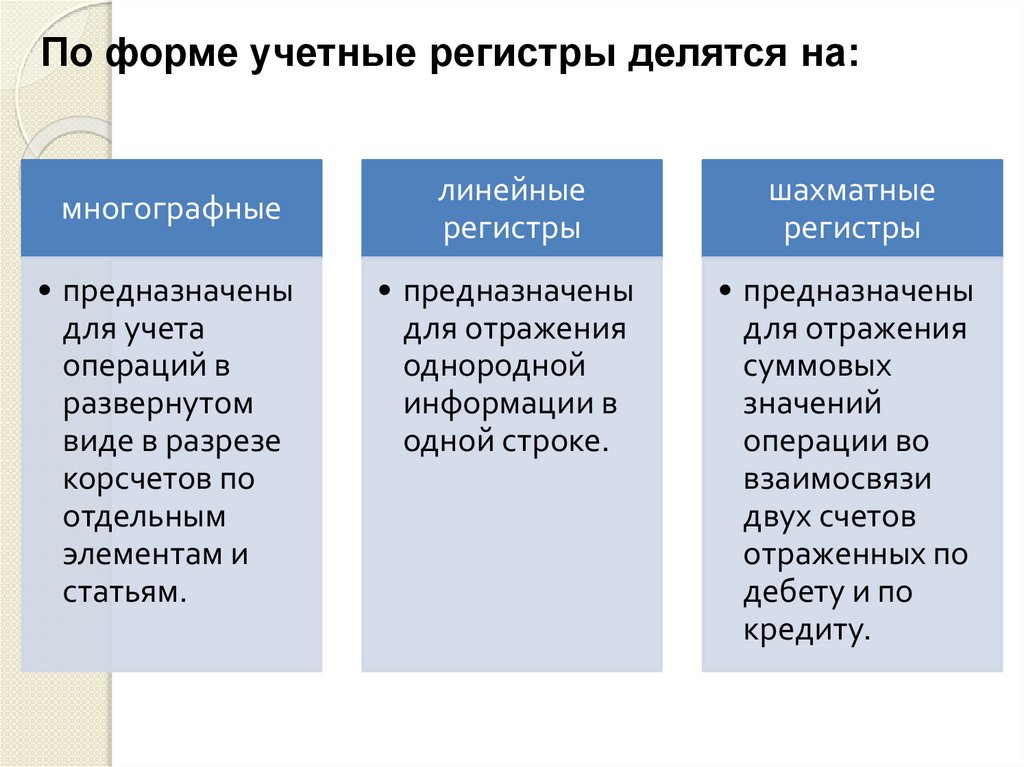

По форме учетные регистры делятся на:многографные

• предназначены

для учета

операций в

развернутом

виде в разрезе

корсчетов по

отдельным

элементам и

статьям.

линейные

регистры

шахматные

регистры

• предназначены

для отражения

однородной

информации в

одной строке.

• предназначены

для отражения

суммовых

значений

операции во

взаимосвязи

двух счетов

отраженных по

дебету и по

кредиту.

27.

Способыисправления в

учетных регистрах

28.

«КРАСНОЕ СТОРНО»Этот способ внесения исправлений применяется в том

случае, если в учете дана неправильная корреспонденция

счетов. Суть данного способа в том, что вначале неверная

проводка повторяется красными чернилами (или красным

цветом в компьютерной программе). При подсчете итогов в

регистрах суммы, которые записаны красным цветом,

вычитаются из общей суммы. Таким образом,

неправильная запись аннулируется. После этого нужно

составить новую проводку с правильной корреспонденцией

счетов или правильной суммой.

29.

КОРРЕКТУРНЫЙ СПОСОБЭтот способ применяется для исправления ошибок в

первичных документах и регистрах бухучета. Неправильное

слово или сумму необходимо зачеркнуть тонкой линией так,

чтобы можно было прочитать первоначальный вариант, а

сверху аккуратно написать правильное значение.

Исправление должно заверить подписью лицо, которое

ответственно за ведение регистра. Кроме того, нужно

проставить дату и печать компании (ст. 9 и 10 Закона № 402ФЗ). Таким образом, исправления в регистры учета вносятся

до подсчета итогов. Этот метод используют при «ручном»

ведении учета, без применения компьютерных программ.

30.

СПОСОБ ДОПОЛНИТЕЛЬНОЙ ПРОВОДКИ.Его используют, когда операция не была отражена

своевременно или при правильной корреспонденции счетов

сумма операции оказалась меньше реальной. В этом случае

компания должна составить дополнительную бухгалтерскую

проводку на сумму операции или на разницу между

правильной и отраженной суммой. Обратите внимание, что

необходимо составить бухгалтерскую справку, в которой

нужно пояснить причины исправления. Таким образом,

исправляются ошибки, выявленные как в текущем, так и в

прошлых периодах.