finance

financeSimilar presentations:

")

")

Ocenka-vzaimosvyazi-dohodnosti-i-riska-finansovyh-instrumentov

1.

Оценка взаимосвязидоходности и риска

финансовых инструментов

Егор Чудин

2.

СодержаниеВведение

Актуальность и цель исследования.

Понятия доходности и риска

Определение и виды финансовых характеристик.

Теоретические модели

CAPM, теория портфеля Марковица и другие подходы.

Методы измерения

Инструменты для оценки доходности и риска.

Анализ на примерах

Практическое применение на различных инструментах.

Практические рекомендации

Советы для инвесторов по управлению портфелем.

Заключение

Выводы и перспективы дальнейших исследований.

Список литературы

Источники информации.

3.

Введение: Основы финансового анализаАктуальность исследования

Оценка взаимосвязи доходности и риска является

краеугольным камнем для любого инвестора. Понимание этой

динамики позволяет принимать обоснованные решения,

минимизировать потенциальные потери и максимизировать

прибыль в условиях постоянно меняющегося рынка. Без этого

знания невозможно построить эффективную инвестиционную

стратегию.

Цель работы

Проанализировать взаимосвязь доходности и риска

финансовых инструментов и выявить оптимальные стратегии

для инвесторов, учитывающие их индивидуальные

предпочтения и рыночные условия.

4.

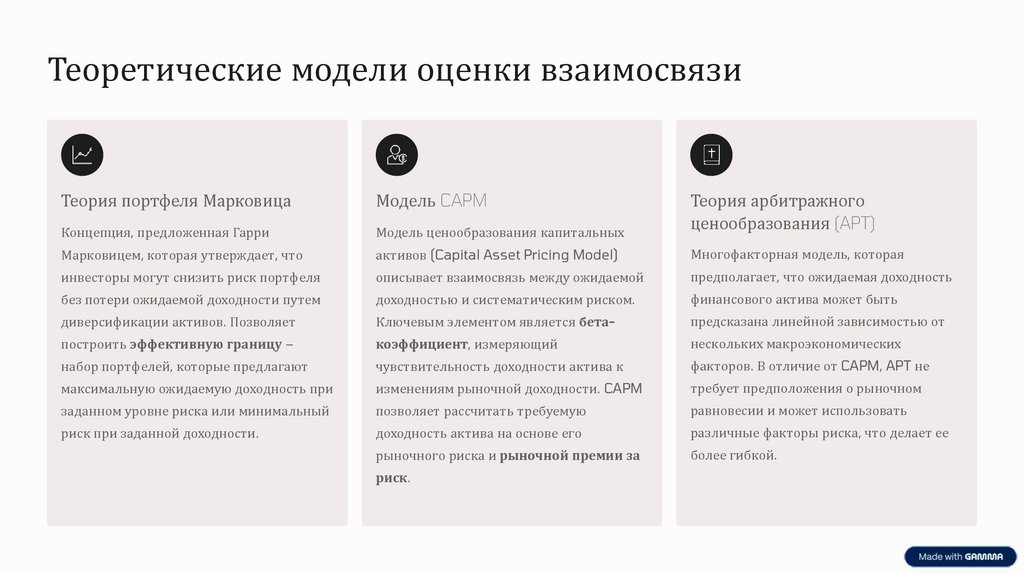

Теоретические модели оценки взаимосвязиТеория портфеля Марковица

Модель CAPM

Концепция, предложенная Гарри

Модель ценообразования капитальных

Марковицем, которая утверждает, что

активов (Capital Asset Pricing Model)

Многофакторная модель, которая

инвесторы могут снизить риск портфеля

описывает взаимосвязь между ожидаемой

предполагает, что ожидаемая доходность

без потери ожидаемой доходности путем

доходностью и систематическим риском.

финансового актива может быть

диверсификации активов. Позволяет

Ключевым элементом является бета-

предсказана линейной зависимостью от

построить эффективную границу –

коэффициент, измеряющий

нескольких макроэкономических

набор портфелей, которые предлагают

чувствительность доходности актива к

факторов. В отличие от CAPM, APT не

максимальную ожидаемую доходность при

изменениям рыночной доходности. CAPM

требует предположения о рыночном

заданном уровне риска или минимальный

позволяет рассчитать требуемую

равновесии и может использовать

риск при заданной доходности.

доходность актива на основе его

различные факторы риска, что делает ее

рыночного риска и рыночной премии за

более гибкой.

риск.

Теория арбитражного

ценообразования (APT)

5.

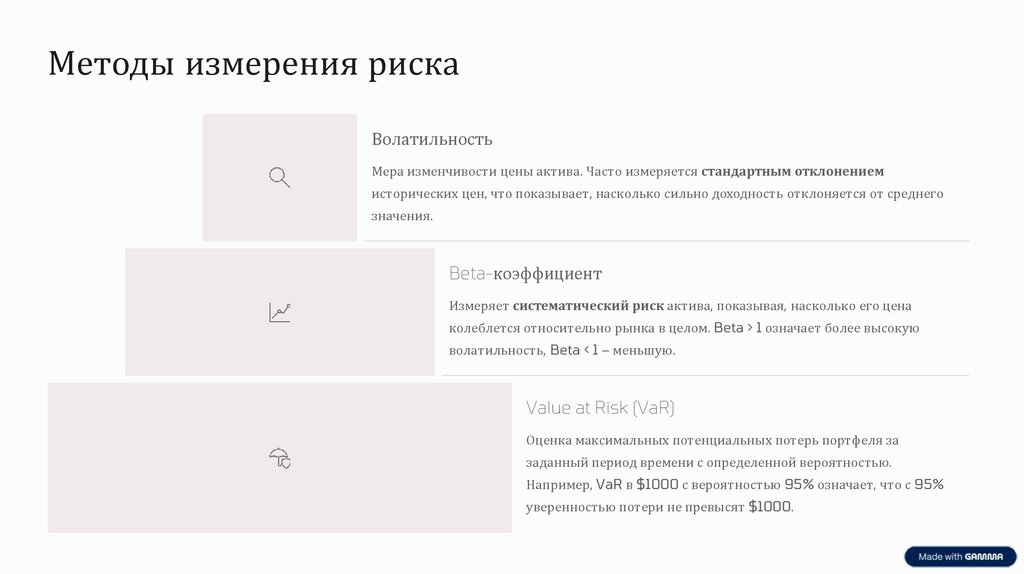

Методы измерения рискаВолатильность

Мера изменчивости цены актива. Часто измеряется стандартным отклонением

исторических цен, что показывает, насколько сильно доходность отклоняется от среднего

значения.

Beta-коэффициент

Измеряет систематический риск актива, показывая, насколько его цена

колеблется относительно рынка в целом. Beta > 1 означает более высокую

волатильность, Beta < 1 – меньшую.

Value at Risk (VaR)

Оценка максимальных потенциальных потерь портфеля за

заданный период времени с определенной вероятностью.

Например, VaR в $1000 с вероятностью 95% означает, что с 95%

уверенностью потери не превысят $1000.

6.

Анализ взаимосвязи на примере финансовых инструментовРазличные финансовые инструменты демонстрируют разную степень взаимосвязи между доходностью и риском.

Акции

Исторически обеспечивают более высокую доходность, но сопряжены с высоким риском из-за

волатильности рынка и специфических рисков компаний.

Облигации

Предлагают более низкую доходность, но и значительно меньший риск. Считаются защитным

активом, особенно государственные облигации.

Деривативы

Инструменты с очень высоким риском и потенциально очень высокой доходностью,

используются для спекуляций, хеджирования и арбитража.

Пример: Портфель 60/40

Традиционный портфель из 60% акций и 40% облигаций стремится сбалансировать потенциальный

рост от акций с защитой от облигаций. Доходность и риск такого портфеля будут усредненными, но

диверсификация помогает снизить общий риск.

7.

Практические рекомендации для инвесторовВыбор инструментов

Каждый инвестор должен выбирать

инструменты, соответствующие его рискпрофилю (готовности к риску) и

Диверсификация

Распределение инвестиций по различным

классам активов, отраслям и

инвестиционным целям. Консервативные

инвесторы предпочитают облигации,

агрессивные — акции и деривативы.

географическим регионам для снижения

несистематического риска. Правильная

диверсификация позволяет сохранить

ожидаемую доходность, существенно

уменьшив риск.

Ребалансировка портфеля

Периодическая корректировка состава

портфеля для возврата к изначально

заданному распределению активов. Это

помогает поддерживать желаемый уровень

риска и доходности, фиксируя прибыль по

выросшим активам и докупая

подешевевшие.

8.

ЗаключениеПонимание взаимосвязи доходности и риска — это фундамент успешного инвестирования.

Основные выводы

Ключевые стратегии

Высокая доходность, как правило,

Эффективная диверсификация портфеля,

неразрывно связана с высоким риском.

осознанный выбор финансовых

Теоретические модели, такие как CAPM и

инструментов, соответствующих

теория Марковица, предоставляют мощные

индивидуальному риск-профилю

инструменты для оптимизации

инвестора, а также регулярная

инвестиционных портфелей и управления

ребалансировка являются ключевыми

рисками.

элементами для достижения финансовых

целей.

Перспективы

Будущее финансового анализа активно интегрирует искусственный интеллект и

машинное обучение для более точного прогнозирования рисков, автоматизации

принятия решений и выявления новых инвестиционных возможностей, что открывает

новые горизонты для инвесторов.

Благодарю за внимание!