mathematics

mathematicsSimilar presentations:

Прикладна математика у фінансових розрахунках та економічному моделюванні

1.

Прикладна математика уфінансових розрахунках та

економічному моделюванні

Використання математичних методів для моделювання фінансових ринків,

управління ризиками та прийняття інвестиційних рішень.

2.

Чому математика важлива уфінансах?

Фінансові ринки є динамічними та складними екосистемами, де постійно присутні високий

ступінь невизначеності та волатильності. Математика надає інструменти, необхідні для

навігації в цьому складному середовищі, перетворюючи хаотичні дані на структуровані

рішення.

1

2

Аналіз складності

Прийняття рішень

Фінансові ринки — це складні системи з

Математичні моделі допомагають

великою кількістю взаємопов'язаних

оцінити ризики, прогнозувати поведінку

змінних та невизначеностей.

активів і приймати обґрунтовані

інвестиційні рішення.

3

Історичний фундамент

Від новаторських робіт Марковіца до сучасних алгоритмів: математика формує

фундамент фінансової інженерії та кількісних фінансів.

3.

Моделювання фінансових ринків: основні підходиМоделювання фінансових ринків є наріжним каменем сучасної фінансової науки, дозволяючи інвесторам та аналітикам краще розуміти та

прогнозувати поведінку активів. Ці моделі стали основою для розвитку фінансової інженерії.

Теорія портфеля Марковіца

Модель CAPM Шарпа

Формула Блека-Шоулза

Розроблена Гаррі Марковіцем у 1952 році,

Модель оцінки капітальних активів

Ця революційна формула ціноутворення

ця теорія зосереджена на оптимізації

(CAPM), запропонована Вільямом

опціонів, розроблена Блеком та Шоулзом,

співвідношення ризику та доходності

Шарпом, встановлює зв'язок між

змінила світ деривативів. Вона дозволяє

інвестиційного портфеля. Вона вчить, як

очікуваною доходністю ризикового активу

розрахувати теоретичну вартість опціону,

диверсифікація може зменшити ризик.

та його системним ризиком (бета). Вона є

враховуючи його ключові параметри.

ключовою для оцінки інвестицій.

За ці розробки вчені були удостоєні Нобелівської премії з економіки у 1990 та 1997 роках, що підкреслює їхню значущість.

4.

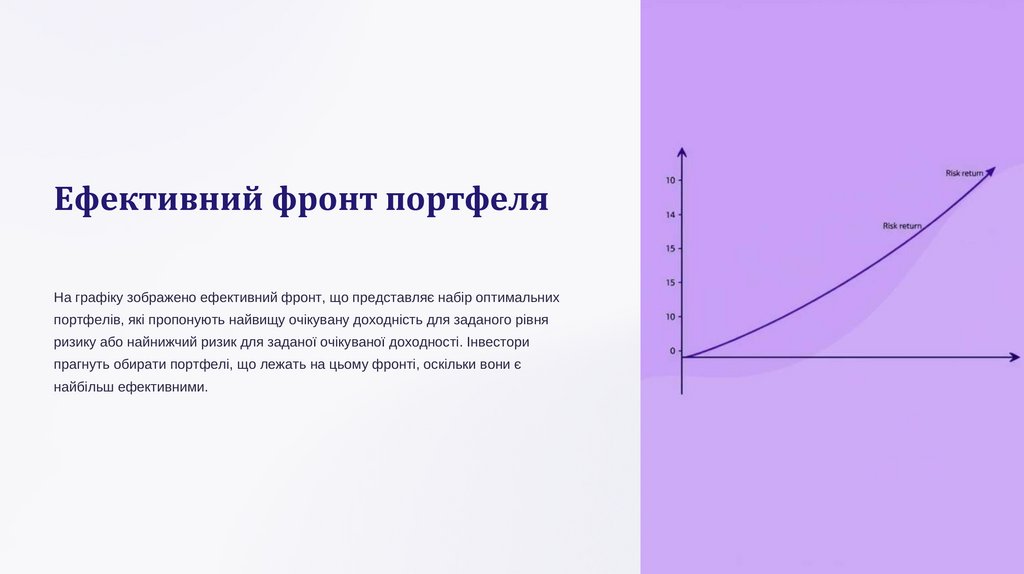

Ефективний фронт портфеляНа графіку зображено ефективний фронт, що представляє набір оптимальних

портфелів, які пропонують найвищу очікувану доходність для заданого рівня

ризику або найнижчий ризик для заданої очікуваної доходності. Інвестори

прагнуть обирати портфелі, що лежать на цьому фронті, оскільки вони є

найбільш ефективними.

5.

Управління ризиками: ключові математичніінструменти

Ефективне управління ризиками є критично важливим для стабільності будь-якої фінансової установи та успіху інвестиційних стратегій.

Математичні інструменти дозволяють кількісно оцінювати та контролювати різні види ризиків.

Варіація доходності

Value at Risk (VaR)

Сучасні методи

Ризик традиційно визначається як

VaR — це один з найпоширеніших

До сучасних інструментів належать

варіація доходності, вимірювана за

показників ризику, що оцінює

Conditional VaR (CVaR), який вимірює

допомогою таких показників, як

максимальну потенційну втрату, яку

очікувані втрати, що перевищують VaR,

дисперсія та стандартне відхилення. Ці

портфель може зазнати за заданий

когерентні міри ризику, що

метрики показують ступінь розкиду

період часу з певним рівнем довіри.

задовольняють певним математичним

доходності навколо її середнього

Наприклад, 95% VaR на 1 день показує,

властивостям, а також використання

значення.

що з імовірністю 95% втрати не

копул для моделювання складних

перевищать цю суму.

залежностей між різними активами.

6.

Як математика допомагає уникнути фінансових катастрофІсторія фінансових криз демонструє, що недостатнє розуміння та управління ризиками може призвести до руйнівних наслідків. Математичні моделі є життєво важливими для запобігання таким подіям.

Прикладом може слугувати світова фінансова криза 2008 року, значною мірою спричинена поганим

вимірюванням та контролем ризиків, пов'язаних з іпотечними цінними паперами та деривативами.

На противагу цьому, використання складних математичних моделей, таких як рівняння ГамільтонаЯкобі-Беллмана, дозволяє розробляти оптимальні стратегії хеджування портфеля, мінімізуючи

вплив несприятливих ринкових рухів.

Практична реалізація цих методів часто включає квадратичне програмування, як було показано в

нещодавніх публікаціях 2023 року. Це дозволяє знаходити оптимальні розподіли активів,

враховуючи обмеження та цільові показники ризику.

7.

Прийняття інвестиційних рішень задопомогою математичних моделей

Математичні моделі є незамінним інструментом для інвесторів, які прагнуть приймати

обґрунтовані та ефективні рішення. Вони дозволяють аналізувати величезні обсяги даних,

виявляти закономірності та прогнозувати майбутні рухи ринку.

Оцінка активів

Прогнозування доходності

Математичні методи використовуються

Регресійний аналіз є потужним

для оцінки вартості акцій та облігацій за

інструментом для прогнозування

допомогою фундаментального аналізу,

майбутньої доходності активів на основі

моделей дисконтованих грошових потоків

історичних даних та впливу

(DCF) та інших кількісних підходів.

макроекономічних факторів.

Ефективність ринку

Моделі арбітражного ціноутворення (APT) та теорії ефективності ринку допомагають

зрозуміти, наскільки повноцінно ціни активів відображають усю доступну інформацію, та

виявити потенційні можливості.

8.

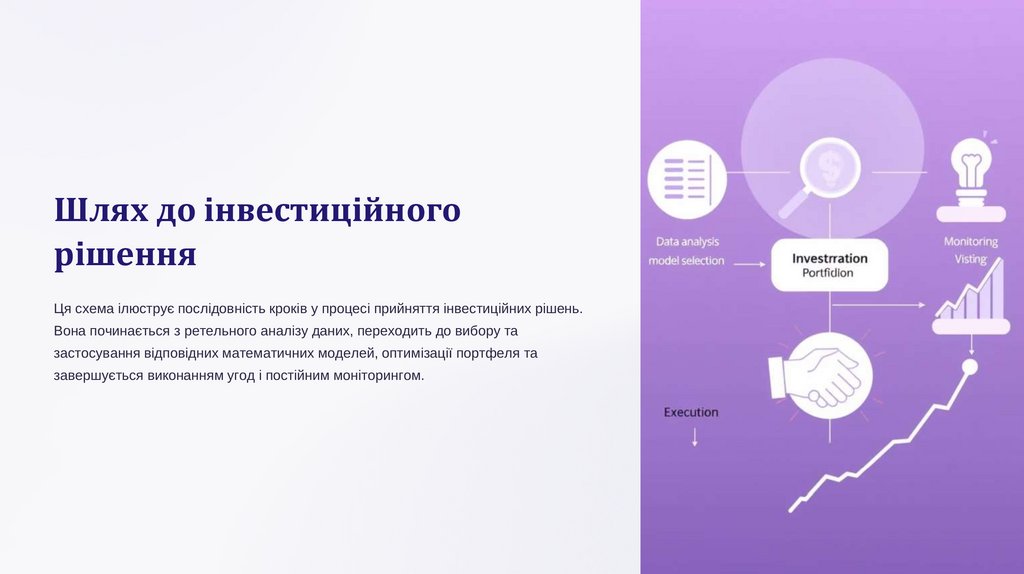

Шлях до інвестиційногорішення

Ця схема ілюструє послідовність кроків у процесі прийняття інвестиційних рішень.

Вона починається з ретельного аналізу даних, переходить до вибору та

застосування відповідних математичних моделей, оптимізації портфеля та

завершується виконанням угод і постійним моніторингом.

9.

Сучасні тренди у прикладнійматематиці для фінансів

Світ фінансів постійно еволюціонує, і разом з ним розвиваються математичні методи, що

застосовуються для його аналізу. Нові технології та зростаюча складність ринків вимагають

інноваційних підходів.

1

Машинне навчання та ШІ

Застосування методів машинного навчання та штучного інтелекту (AI) у фінансовому

моделюванні дозволяє виявляти складні, нелінійні закономірності у великих обсягах

даних, покращуючи прогнозування та виявлення аномалій.

2

Алгоритмічна торгівля

Розвиток алгоритмічної торгівлі та високочастотних стратегій, які використовують

складні математичні алгоритми для автоматичного виконання угод на основі

ринкових сигналів, мінімізуючи затримки та максимізуючи прибуток.

3

Адаптація до викликів

Постійним викликом є адаптація математичних моделей до нестабільних ринків, які

швидко змінюються, та до появи нових, часто екзотичних, фінансових інструментів,

що вимагає гнучкості та інновацій.

10.

Висновок: математика — ключдо успіху у фінансах

Прикладна математика є невід'ємною частиною сучасної фінансової галузі. Вона

надає потужні інструменти для розуміння, аналізу та навігації у складному світі

фінансів.

Прикладна математика дає змогу краще розуміти ринки, ефективно

управляти ризиками та приймати обґрунтовані інвестиційні рішення.

Інвестиції у знання та розвиток математичних методів — це інвестиції у

стабільне фінансове майбутнє та конкурентоспроможність.

Запрошуємо вас до подальшого вивчення та застосування цих потужних

інструментів для досягнення ваших фінансових цілей!