:")

")

, с учетом:")

finance

financeSimilar presentations:

. Курс лекций")

институты")

Международный кредит. Международные финансовые рынки

1. Международные финансовые рынки

Тема 4:Международный кредит

2. Ключевые принципы кредитования:

ВОЗВРАТНОСТЬ;Ключевые

принципы

кредитования:

СРОЧНОСТЬ;

ПЛАТНОСТЬ.

3. Особенности международного кредитования:

Известен с давних времен, нореально значимым для мировой

экономики стал лишь в 19 веке;

Особенности

международного

кредитования:

На международном кредитном

рынке отсутствуют стандартные

инструменты;

Международный кредитный рынок в

значительной степени связан с

индивидуальными отношениями

между кредитором и заемщиками.

4. Функции международного кредитного рынка

РАСПРЕДЕЛИТЕЛЬНАЯ;Функции

международного

кредитного

рынка

РЕГУЛИРУЮЩАЯ;

Медийная (информационная).

Трансформирующая (посредническая).

5. Как запомнить функции:

Россия — священная наша держава,Россия — любимая наша страна.

Могучая воля, великая слава —

Твоё достоянье на все времена!

6. РАСПРЕДЕЛИТЕЛЬНАЯ ФУНКЦИЯ:

Международная торговля, как правило асимметрична.В странах с дефицитом платёжного баланса возникает нехватка финансовых ресурсов для оплаты импорта, а в странах с

профицитом, наоборот избыток финансовых ресурсов.

Международный кредит позволяет:

• равномерно перераспределять финансовые ресурсы в экономике;

• ослабить негативные последствия стихийных бедствий;

• Сгладить экономические циклы

7. РЕГУЛИРУЮЩАЯ ФУНКЦИЯ:

Чем выше оценка надёжности компании по мнению потенциальных кредиторов, темниже ставка предоставляемых ей кредитов.

За счет этого компании, использующие более эффективные технологии, могут получать

доступ к кредитам на более выгодных условиях, что обеспечивает ускоренное

распространение технологий.

На надёжность также влияет политическая стабильность, отсутствие высокого процента

преступности.

8. ИНФОРМАЦИОННАЯ ФУНКЦИЯ (Медийная):

Использование данных о кредитных ставках в качестве индикатора надежностизаемщика.

Например, высокая ставка привлекаемого компанией кредита может породить

предположение о том, что у компании резко ухудшилось положение на рынке.

9. ТРАНСФОРМИРУЮЩАЯ ФУНКЦИЯ:

Обеспечивает трансформацию сбережений в инвестиции.10. Запомним:

ГЛАВНЫЙ МИРОВОЙ КРЕДИТОР:ГЕРМАНИЯ

Именно Германия стала неоспоримым мировым лидером по формированию положительного сальдо текущего

счета, по итогам 2024 г. – почти 4 трлн долл.

На 2-м месте – ЯПОНИЯ, НА 3-м - КИТАЙ

11. Запомним:

Главные мировые должники:США, Великобритания, Франция, Италия

12. Внешний долг

Ложится тяжелым грузом на страну (хотя многие должны другдругу) – необходимо отдавать ценные товары, оказывать услуги,

чтобы оплатить процент и погасить долг.

Кроме того, иногда кредитор ставит «особые условия».

13. Обслуживание внешнего долга

• проценты по государственным ценным бумагам, номинальнаястоимость которых указана в иностранной валюте;

• проценты по кредитам иностранных государств, включая целевые

иностранные кредиты (заимствования), международных

финансовых организаций, иных субъектов международного права

и иностранных юридических лиц, полученным в иностранной

валюте.

14. Основные международные организации, осуществляющие кредитование:

• МВФ (международный валютный фонд)• МБРР (международный банк реконструкции и развития)

• ЕБРР (европейский банк реконструкции и развития)

15. МВФ

16. ФУНКЦИИ МВФ

• содействие международному сотрудничеству в денежнойполитике

• расширение мировой торговли

• кредитование

• стабилизация денежных обменных курсов

• консультирование стран-дебиторов (должников)

• помощь в подготовке экономических кадров

• разработка стандартов международной финансовой статистики

• сбор и публикация международной финансовой статистики

17. Международный кредит

движение ссудного капитала в сферемеждународных экономических

отношений, связанных с предоставлением

валютных и торговых ресурсов на условиях:

• возвратности,

• срочности,

• платности.

18. Международный кредит возник в XVI–XVII вв.

в международной торговле послеосвоения морских путей из Европы на

Ближний и Средний Восток, а позже — в

Америку и Индию. Его дальнейшее

развитие связано с выходом

производства за национальные рамки, со

специализацией и кооперированием.

19. Кредиторами и заемщиками при международном кредитовании выступают

частныепредприятия,

государственные

учреждения,

правительства

государств,

международные

и региональные

валютнокредитные и

финансовые

организации

20. По валюте займа:

кредит в валюте страны-должника;кредит валюте страны-кредитора;

кредит в валюте третьей страны;

кредит в СДР.

21. Специальные права заимствования

СДР (Special Drawing Rights, SDR,SDRs) — искусственное резервное и

платёжное средство, эмитируемое МВФ.

Имеет только безналичную форму в

виде записей на банковских счетах.

Банкноты не выпускались.

Не является ни валютой,

ни долговым обязательством

22. СДР

Данное платёжное средство было созданоМВФ в 1969 г. как дополнение к

существующим резервным активам странчленов.

Основная цель создания:

преодоление ПАРАДОКСА ТРИФФИНА

23. Парадокс Роберта Триффина:

Гипотеза: противоречие, которое возникает, если для международных расчётов и национальных валютных резервовиспользуется валюта только одного государства.

Суть: Для того, чтобы обеспечить центральные банки других стран необходимым количеством долларов для формирования

национальных валютных резервов, необходимо, чтобы в США постоянно наблюдался дефицит платёжного баланса. Но

дефицит платёжного баланса подрывает доверие к доллару и снижает его ценность в качестве резервного актива, поэтому для

укрепления доверия требуется профицит платёжного баланса.

Вывод: Парадокс, который говорит о невозможности фиксировать одну из национальных валют (доллар США) и одновременно

использовать эту же национальную валюту в качестве мировой валюты для нужд международной торговли. Для разрешения

этого противоречия Триффин предложил создать специальную международную валюту, которая не будет привязана к золоту

или какой-то национальной валюте. В 1969 году МВФ начал эмитировать искусственное платёжное средство — «SDR».

24. Выпуск СДР осуществлялся сериями:

• в начале 1970-х годов — на сумму 9,3 млрд СДР;• в 1979—1981 годах — 12 млрд СДР;

• в августе 2009 года — 161,2 млрд СДР;

• в сентябре 2009 года — 21,5 млрд СДР (итого за 2009 год: 182,7 млрд СДР);

• в августе 2021 году — 456 млрд СДР (650 млрд долларов США).

Российская квота в капитале МВФ равняется 2,5 %. Это означает, что

Российской Федерации при пятом размещении досталось СДР на сумму

18 млрд долл. По отношению к общей величине золотовалютных резервов РФ

(580,5 млрд долл. на 9 апреля 2021) это 2,8 %. Выпущенные СДР попали на

баланс ЦБ РФ, но использовать он их сможет только в межгосударственных

расчётах.

25. СДР – это корзина валют (вес валют пересматривают каждые 5 лет)

Курс СДР публикуется ежедневно иопределяется на основе

долларовой стоимости корзины из

пяти ведущих валют: доллар США,

евро, китайский юань, йена и фунт

стерлингов.

26. В зависимости от категории кредитора:

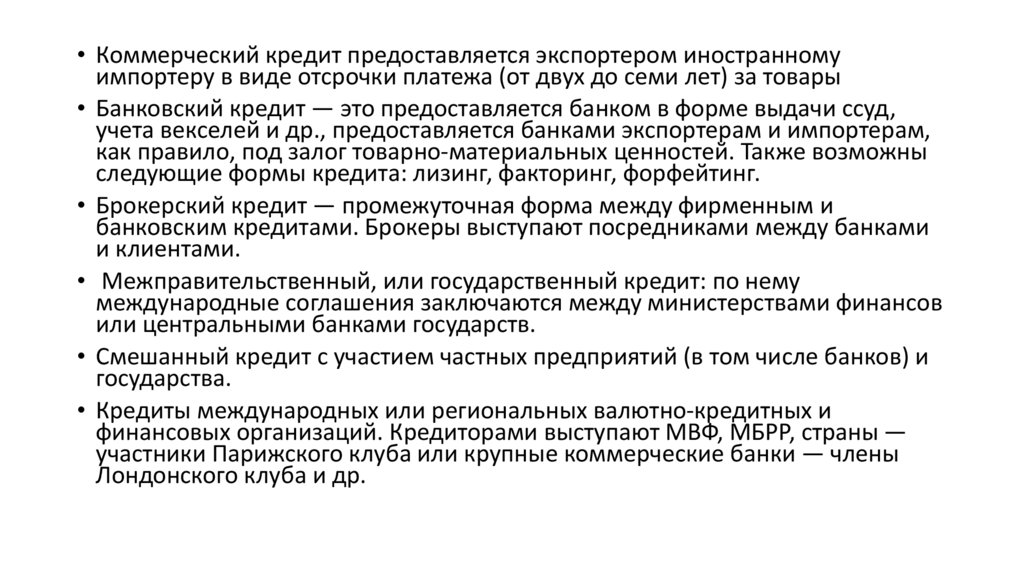

Коммерческий кредит;Банковский кредит;

Брокерский кредит;

Межправительственный или государственный кредит;

Смешанный кредит;

Кредит международных и региональных валютно-кредитных организаций.

27.

• Коммерческий кредит предоставляется экспортером иностранномуимпортеру в виде отсрочки платежа (от двух до семи лет) за товары

• Банковский кредит — это предоставляется банком в форме выдачи ссуд,

учета векселей и др., предоставляется банками экспортерам и импортерам,

как правило, под залог товарно-материальных ценностей. Также возможны

следующие формы кредита: лизинг, факторинг, форфейтинг.

• Брокерский кредит — промежуточная форма между фирменным и

банковским кредитами. Брокеры выступают посредниками между банками

и клиентами.

• Межправительственный, или государственный кредит: по нему

международные соглашения заключаются между министерствами финансов

или центральными банками государств.

• Смешанный кредит с участием частных предприятий (в том числе банков) и

государства.

• Кредиты международных или региональных валютно-кредитных и

финансовых организаций. Кредиторами выступают МВФ, МБРР, страны —

участники Парижского клуба или крупные коммерческие банки — члены

Лондонского клуба и др.

28. По назначению международные кредиты могут быть

коммерческими, то есть обслуживать международную торговлю товарамии услугами;

финансовыми (использоваться для инвестиционных объектов,

приобретения ценных бумаг, погашения внешнего долга, проведения

валютных интервенций центральных банков);

а также промежуточными — для применения смешанных форм экспорта

капиталов, товаров, услуг (например, в виде выполнения подрядных

работ)

29. Показатели, учитываемые при международном кредитовании:

1.Платежеспособность страны

(способность своевременно выполнить все взятые на себя

обязательства за счет собственных ресурсов), в которую

входят:

• зависимость от экспортных товаров;

• уровень ВВП государства;

• погашение долговых обязательств за счет доходов

госбюджета.

30. Ликвидность (способность действующих активов, например ценных бумаг, к быстрой продаже по рыночным ценам), с учетом:

• срока долга (краткосрочный или на длительный периодвремени);

• достаточности международных резервов;

• мониторинга рисков непогашения долговых

обязательств

31. Показатели по госсектору

• влияние налоговыхпоступлений на

государственный

долг;

• изменения курса

иностранной валюты

к национальной.

32. Урегулирование государственного долга имеет проблему,

связанную с несовершенными правами собственности накредитные ресурсы. Любое государство имеет суверенитет, а

государственный кредит поступает в государственный бюджет, и в

мире пока не существует экономических рычагов возврата

государственного долга без ущерба суверенитету.

33. Урегулировать государственный долг можно двумя методами:

• через деятельность, проводимую Международным валютнымфондом;

• путем заключения договоров о валютном клиринге.

34. Валютный клиринг

— (англ. сurrencyclearing) порядок проведения международныхрасчетов между странами, основанный на взаимном зачете

платежей за товары и услуги, обладающие равной стоимостью,

исчисленной в клиринговой валюте по согласованным ценам. На

основе валютного клиринга могут производиться взаиморасчеты

фирм — резидентов соответствующих стран

35. Формы международного кредита:

Коммерческий кредит;Лизинг;

Формы

международного

кредита:

Факторинг, Форфейтинг;

Кредиты ЭКА;

Банковский кредит;

Синдицированное кредитование;

РЕПО и свопы.

36. Коммерческий кредит

Самый распространенный видкредитования;

Коммерческий

кредит

Любой разрыв между поступлением

товара покупателю и поступление оплаты

за него продавцу;

Скрытая форма процентов по

коммерческому кредиту: при предоплате

цена снижается, а при рассрочке –

увеличивается.

37.

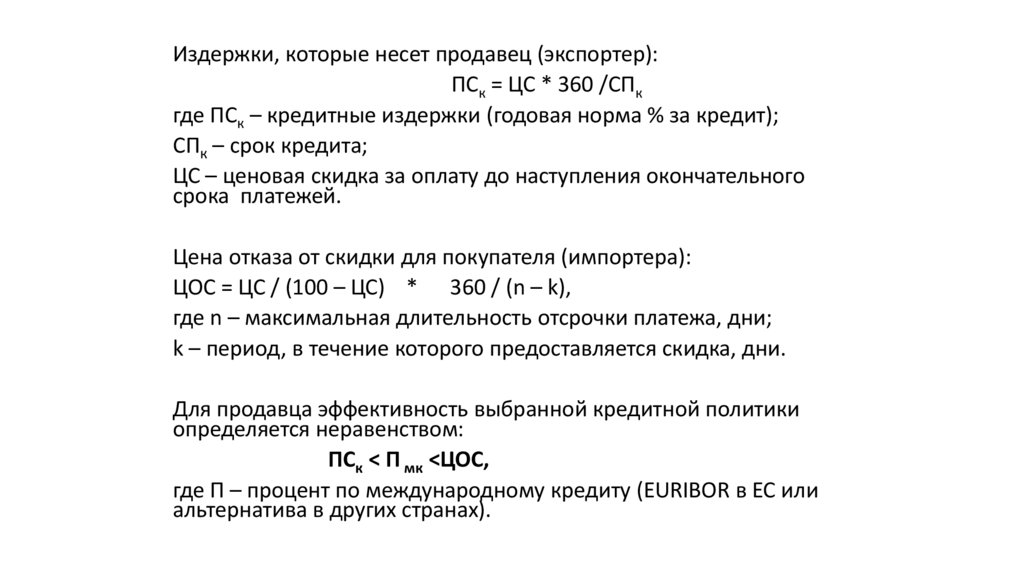

Издержки, которые несет продавец (экспортер):ПСк = ЦС * 360 /СПк

где ПСк – кредитные издержки (годовая норма % за кредит);

СПк – срок кредита;

ЦС – ценовая скидка за оплату до наступления окончательного

срока платежей.

Цена отказа от скидки для покупателя (импортера):

ЦОС = ЦС / (100 – ЦС) * 360 / (n – k),

где n – максимальная длительность отсрочки платежа, дни;

k – период, в течение которого предоставляется скидка, дни.

Для продавца эффективность выбранной кредитной политики

определяется неравенством:

ПСк < П мк <ЦОС,

где П – процент по международному кредиту (EURIBOR в ЕС или

альтернатива в других странах).

38.

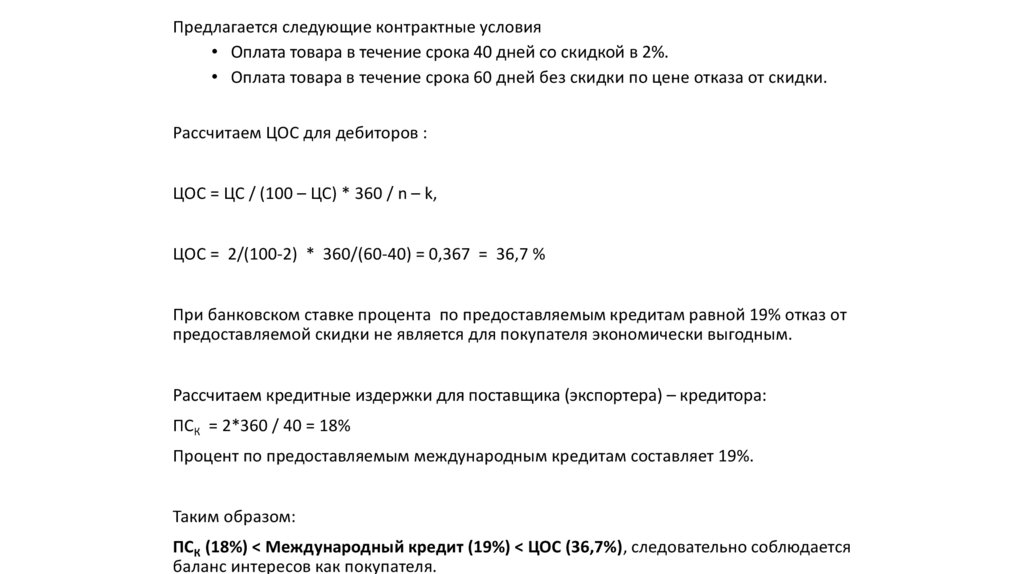

Предлагается следующие контрактные условия• Оплата товара в течение срока 40 дней со скидкой в 2%.

• Оплата товара в течение срока 60 дней без скидки по цене отказа от скидки.

Рассчитаем ЦОС для дебиторов :

ЦОС = ЦС / (100 – ЦС) * 360 / n – k,

ЦОС = 2/(100-2) * 360/(60-40) = 0,367 = 36,7 %

При банковском ставке процента по предоставляемым кредитам равной 19% отказ от

предоставляемой скидки не является для покупателя экономически выгодным.

Рассчитаем кредитные издержки для поставщика (экспортера) – кредитора:

ПСК = 2*360 / 40 = 18%

Процент по предоставляемым международным кредитам составляет 19%.

Таким образом:

ПСК (18%) < Международный кредит (19%) < ЦОС (36,7%), следовательно соблюдается

баланс интересов как покупателя.

39. Лизинг

Используется при приобретении производственногооборудования, транспортных средств и других

дорогостоящих товаров с длительным сроком

пользования

40.

41. Виды лизинга:

• Финансовый лизинг – лизингополучатель обязуется по завершении срока арендывыкупить объект лизинга у лизингодателя;

• Операционный лизинг – лизингополучатель может выкупить объект лизинга, но не

обязан это делать. Срок операционного лизинга, как правило, ниже, чем срок

финансового, т.к. предполагается, что лизингодатель в течение срока службы товара

может неоднократно сдавать его в аренду, ставки по операционному лизингу

обычно выше;

42. Виды лизинга:

• Прямой лизинг - в качестве лизингодателя выступает производитель (похоже нарассрочку, отличаясь лишь тем, что до истечении срока аренды собственником

объекта лизинга остаётся продавец).

• Косвенный лизинг – лизингодателем является лизинговая компания,

приобретающая оборудование у производителя.

• Мокрый лизинг (wet leasing) – лизингодатель помимо предоставления объекта

лизинга оказывает также услуги по обслуживанию объекта лизинга, ремонту,

поставкам зап.частей и т.д. (чаще всего при прямом лизинге);

• Сухой лизинг (dry leasing) – ограничивается предоставлением объекта лизинга.

• Сублизинг – при котором объект лизинга сдается в аренду лизингополучателем.

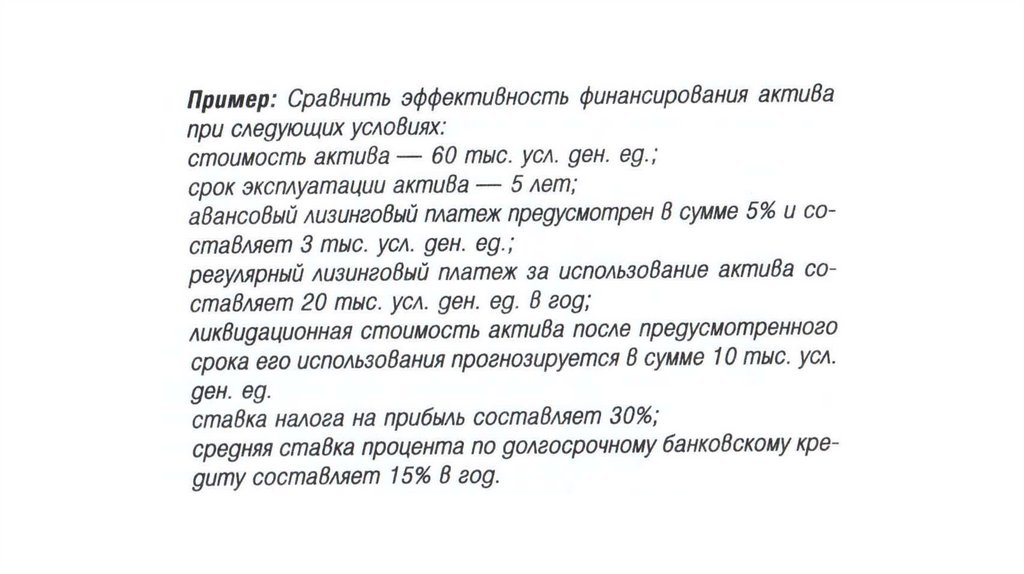

43. Оценка эффективности лизинговой операции

1.• Основу ДП приобретения актива в собственность за счет

собственных средств составляют расходы по его покупке.

2.

• Основу ДП приобретения актива за счет банковского

кредита составляют процент за пользованием кредита и

общая его сумма, подлежащая возврату при погашении.

3.

• Основу ДП лизинга составляет авансовый лизинговый

платёж и регулярные лизинговые платежи (арендная

плата) за использование актива.

44. Расчет стоимости денежного потока по кредиту

45. Расчет стоимости денежного потока по лизингу

46. Дополнительная ликвидационная стоимости актива

47.

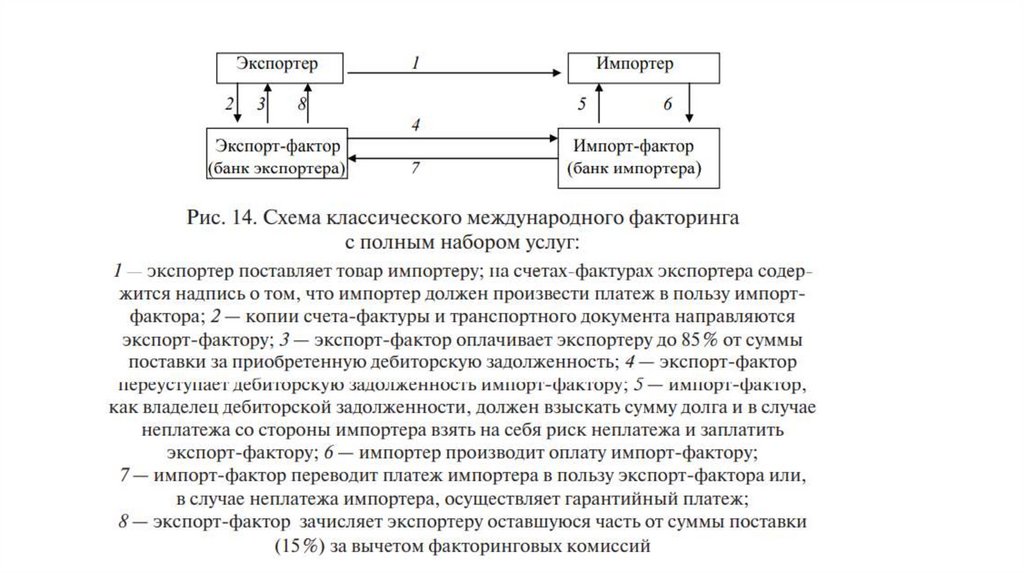

48. Факторинг

Используется в тех случаях, когда поставщик товаранастаивает на немедленной оплате поставок и согласен

на снижение цены, а покупатель не может осуществить

немедленную оплату.

49.

50. Форфейтинг -

это инструмент для покупателя, которомунеобходимо что-либо приобрести, но его

собственных средств для этого недостаточно.

Форфейтинг -

• Чтобы произвести оплату по контракту, покупатель

выписывает комплект векселей (или аналогичных

долговых инструментов) и передает их в счет

оплаты продавцу. Тот, в свою очередь, учитывает

полученные долговые обязательства у банка и

получает соответствующую сумму. Завершается

сделка тем, что банк получает оплату по векселям

от покупателя в соответствии со сроками их

погашения.

• Таким образом, в основе форфейтинга также

лежит уступка права требования – продавец

уступает обязательства покупателя (в форме

векселей) третьей стороне и получает оплату.

• Чаще всего применяется во внешнеторговых

экспортных сделках в долларах США.

51. Отличия факторинга от форфейтинга:

• При факторинге уступаются денежные требования, прифорфейтинге – долговые обязательства;

• Факторинговые сделки заключаются на внутреннем и

международном рынках. Форфейтинг, как правило,

используется в международных контрактах;

• При факторинге может применяться регресс (риск

невозврата финансирования принимается на обе стороны

контракта – продавца и покупателя). Форфейтинговые

сделки оформляются без регресса.

52. Кредиты ЭКА

Кредиты экспортно-кредитных агентств.Предоставление налоговых льгот экспортерам и субсидирование экспорта сопряжены с

нагрузкой на гос. бюджет, кроме того часто бывают бесполезными.

Иностранные покупатели дорогостоящих товаров длительного пользования (самолет,

корабли) зачастую не могут выплатить стоимость этих товаров единовременно, а

экспортеры не готовы предоставить рассрочку.

Кредиты ЭКА

ЭКА – специализированные государственные или

контролируемые государством организации, занимающиеся

финансированием экспорта.

ЭКА

1. предоставляют экспортерам кредиты по льготным

ставкам, что позволяет экспортёрам давать рассрочку.

2. Страхуют специфические риски, не страхуемые

обычными страховыми компаниями. Благодаря

страхованию ЭКА частные банки могут предоставлять

кредиты иностранным покупателям, не опасаясь рисков.

53. Примеры ЭКА:

• Экспортно-импортный банк США, старейшее ЭКА (1934), являетсястабильно убыточным.

• Департамент гарантирования экспортных кредитов – британское

ЭКА – приносит стабильную небольшую прибыль.

• Экспортно-импортный банк Китая имеет активы 180 млрд. долл.,

финансируется за счет рыночных источников.

• ЭКА в РФ АО «ЭКСАР», с 2011 г.

54. Классический банковский кредит

Способы начисления процентов:• С капитализацией процентов;

• Без капитализации процентов.

55.

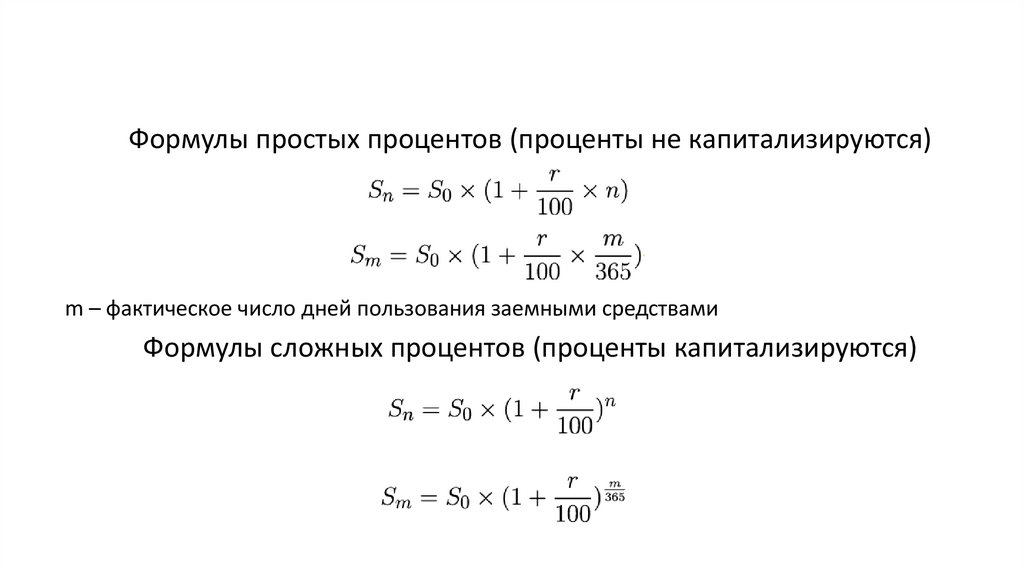

Формулы простых процентов (проценты не капитализируются)m – фактическое число дней пользования заемными средствами

Формулы сложных процентов (проценты капитализируются)

56. Примеры:

Кредит на сумму 50 млн. долл. сроком на 3 года, ставка 10%годовых, проценты простые, погашение займа вместе с

процентами в конце срока. Какую сумму выплатит компания при

погашении займа?

Кредит на сумму 50 млн. долл. сроком на 3 года, ставка 10%

годовых, проценты сложные, погашение займа вместе с

процентами в конце срока. Какую сумму выплатит компания при

погашении займа?

57. Какой вариант кредитных условий наиболее предпочтителен?

Ежемесячногоначисления

процентов из расчета

26% годовых?

Полугодового

начисления

процентов из расчета

27% годовых?

58. Номинальная процентная ставка:

Не отражаетреальной

эффективности

сделки;

Не может быть

использована

для

сопоставлений.

59. Эффективная годовая процентная ставка re

Показывает точно такое же наращение величины FV, как иисходная схема, но при однократном начислении процентов.