finance

financeSimilar presentations:

")

")

Как контролировать семейные расходы и зачем это делать? Урок 5

1.

2.

?Цель урока:

формировать понимание необходимости

систематического

контроля

семейных

расходов

как

гарантии

устойчивого

благосостояния

Задачи урока:

различать личные расходы и расходы

семьи;

оценивать свои ежемесячные расходы;

соотносить потребности и желания с

финансовыми возможностями

3.

План урока:1. Жизненные этапы и семейные

расходы

2. Практикум: умей различать и

считать личные и семейные

расходы

4.

Планируйте питание для семьина неделю. Вы сэкономите деньги,

и не будете гадать, что приготовить,

гладя в пустой холодильник.

Дайте

вторую

жизнь

вещам. Ищите возможность

переделать некоторые вещи в

качестве

нужных

вам

предметов.

5.

Проведите«ревизию»

жилья. Это поможет, вопервых, понять, что вам

действительно необходимо

приобрести.

Во-вторых,

вероятно, обнаружится, что

вам нужно меньше, а не

больше вещей.

Экономьте на лекарствах.

Пользуйтесь обычными, а

не брендовыми лекарствами.

Сделано в России

6.

Избавьтесьпривычек.

от

вредных

Покупайте

качественные

вещи и приборы. Смотрите не

только

на

стоимость,

учитывайте срок работы, цену

обслуживания и ремонта.

7.

1. Жизненные этапы и семейныерасходы

На что расходуются

семейные деньги ?

Что с этим делать?

Расходы большинства семей:

Коммунальные платежи

Продукты

Лекарства

Телефон и интернет

Одежда и обувь

Проездной

8.

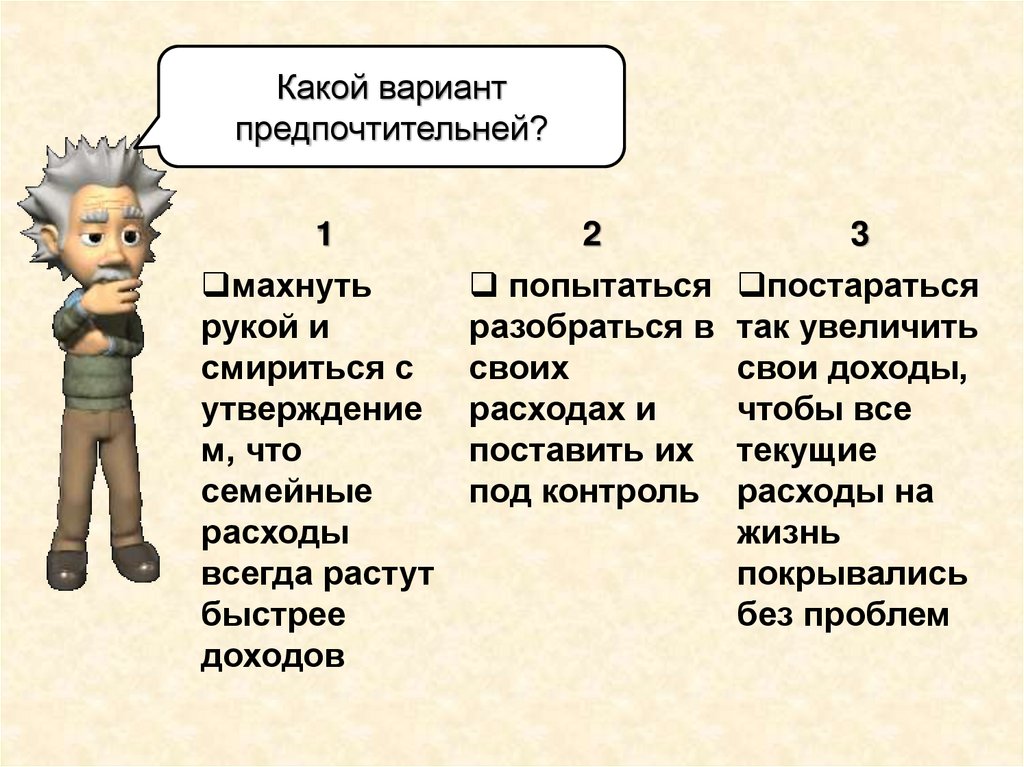

Какой вариантпредпочтительней?

1

махнуть

рукой и

смириться с

утверждение

м, что

семейные

расходы

всегда растут

быстрее

доходов

2

3

попытаться постараться

разобраться в так увеличить

своих

свои доходы,

расходах и

чтобы все

поставить их текущие

под контроль расходы на

жизнь

покрывались

без проблем

9.

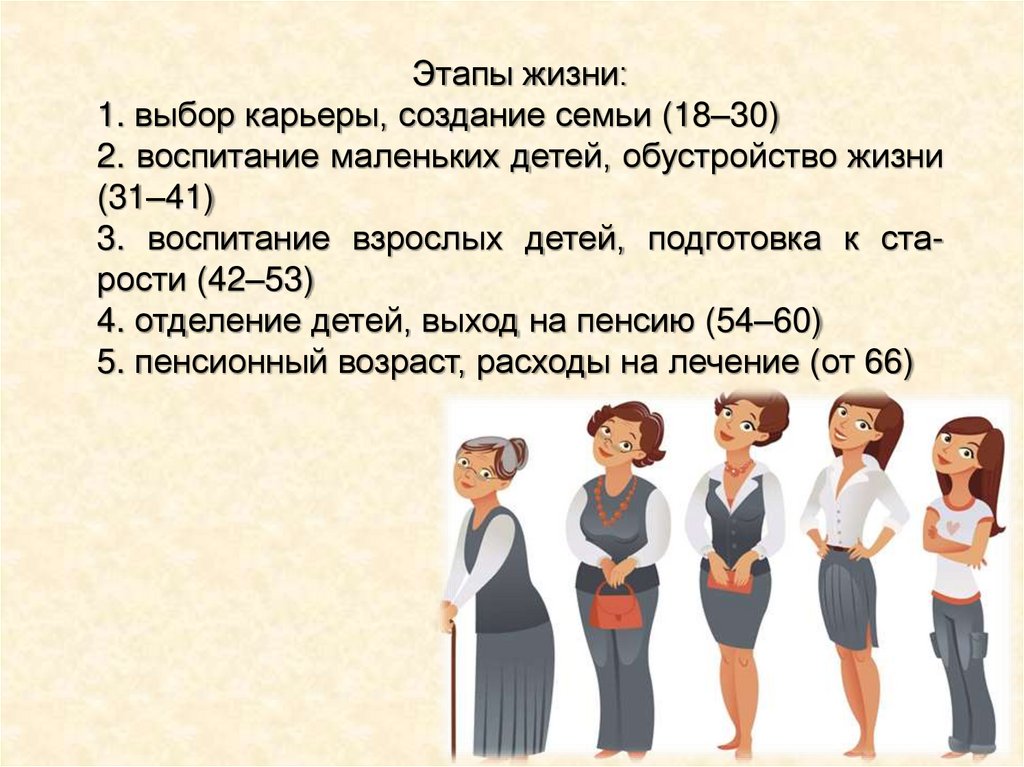

Этапы жизни:1. выбор карьеры, создание семьи (18–30)

2. воспитание маленьких детей, обустройство жизни

(31–41)

3. воспитание взрослых детей, подготовка к старости (42–53)

4. отделение детей, выход на пенсию (54–60)

5. пенсионный возраст, расходы на лечение (от 66)

10.

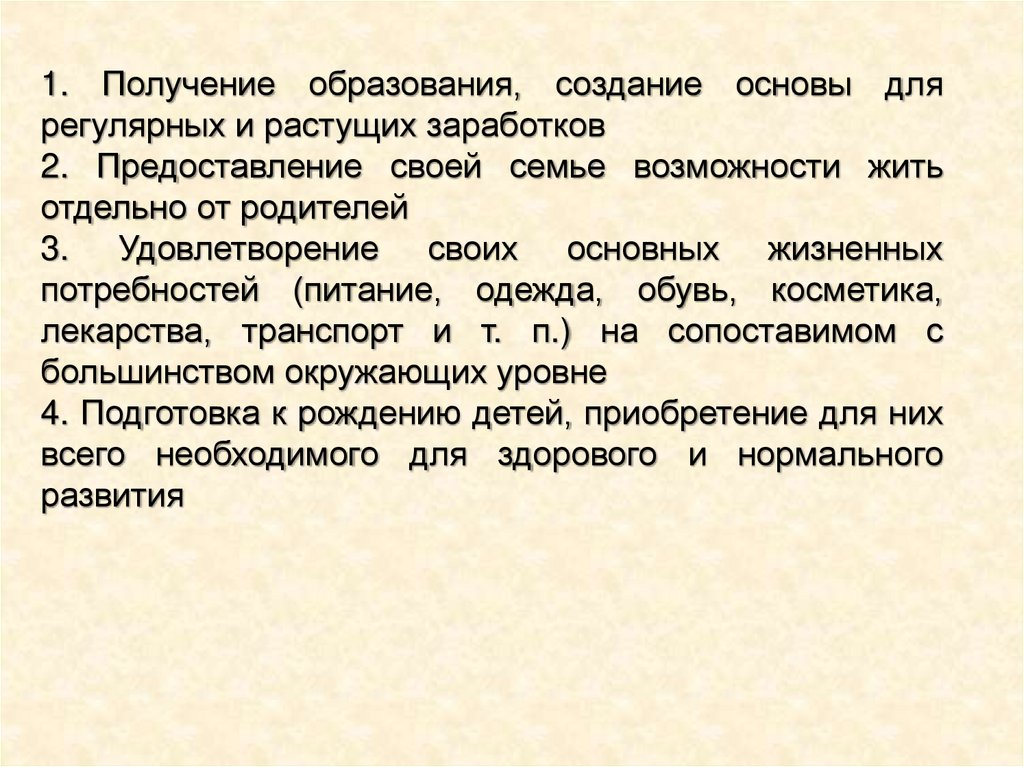

1. Получение образования, создание основы длярегулярных и растущих заработков

2. Предоставление своей семье возможности жить

отдельно от родителей

3. Удовлетворение своих основных жизненных

потребностей (питание, одежда, обувь, косметика,

лекарства, транспорт и т. п.) на сопоставимом с

большинством окружающих уровне

4. Подготовка к рождению детей, приобретение для них

всего необходимого для здорового и нормального

развития

11.

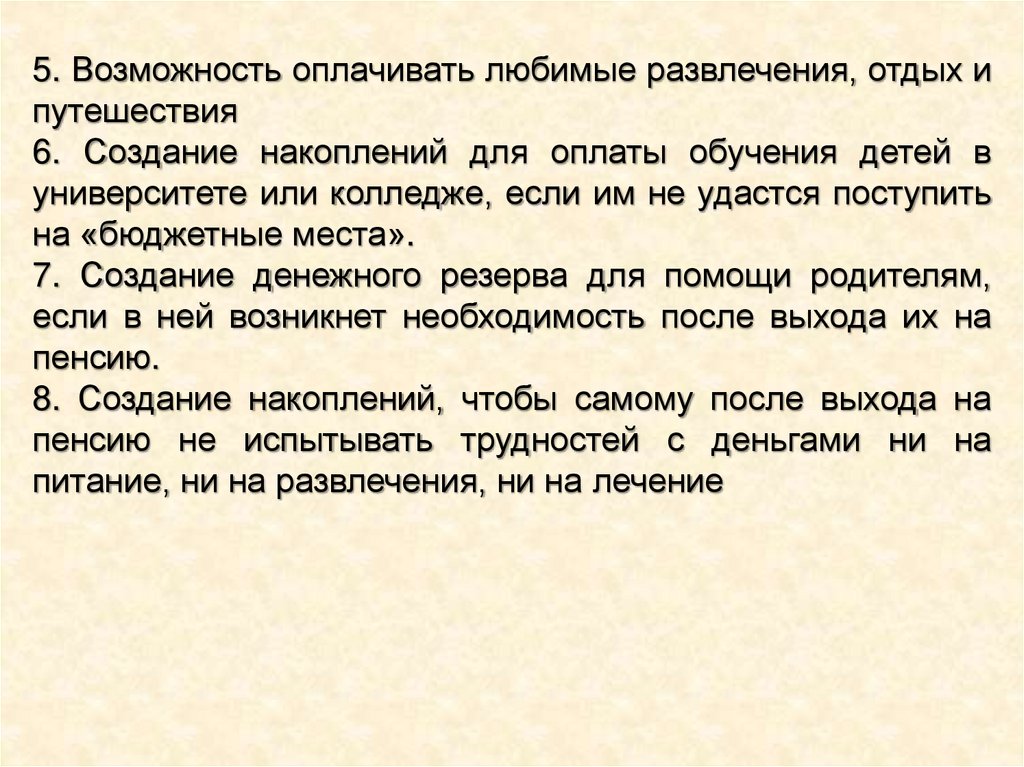

5. Возможность оплачивать любимые развлечения, отдых ипутешествия

6. Создание накоплений для оплаты обучения детей в

университете или колледже, если им не удастся поступить

на «бюджетные места».

7. Создание денежного резерва для помощи родителям,

если в ней возникнет необходимость после выхода их на

пенсию.

8. Создание накоплений, чтобы самому после выхода на

пенсию не испытывать трудностей с деньгами ни на

питание, ни на развлечения, ни на лечение

12.

13.

14.

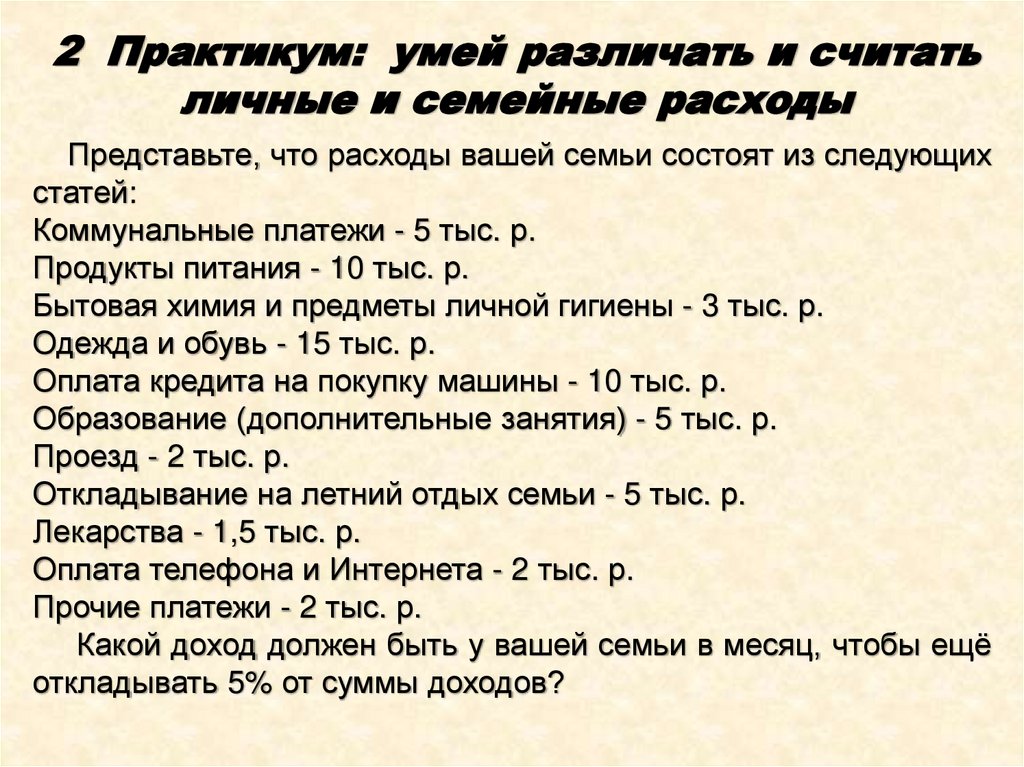

2 Практикум: умей различать и считатьличные и семейные расходы

Представьте, что расходы вашей семьи состоят из следующих

статей:

Коммунальные платежи - 5 тыс. р.

Продукты питания - 10 тыс. р.

Бытовая химия и предметы личной гигиены - 3 тыс. р.

Одежда и обувь - 15 тыс. р.

Оплата кредита на покупку машины - 10 тыс. р.

Образование (дополнительные занятия) - 5 тыс. р.

Проезд - 2 тыс. р.

Откладывание на летний отдых семьи - 5 тыс. р.

Лекарства - 1,5 тыс. р.

Оплата телефона и Интернета - 2 тыс. р.

Прочие платежи - 2 тыс. р.

Какой доход должен быть у вашей семьи в месяц, чтобы ещё

откладывать 5% от суммы доходов?

15.

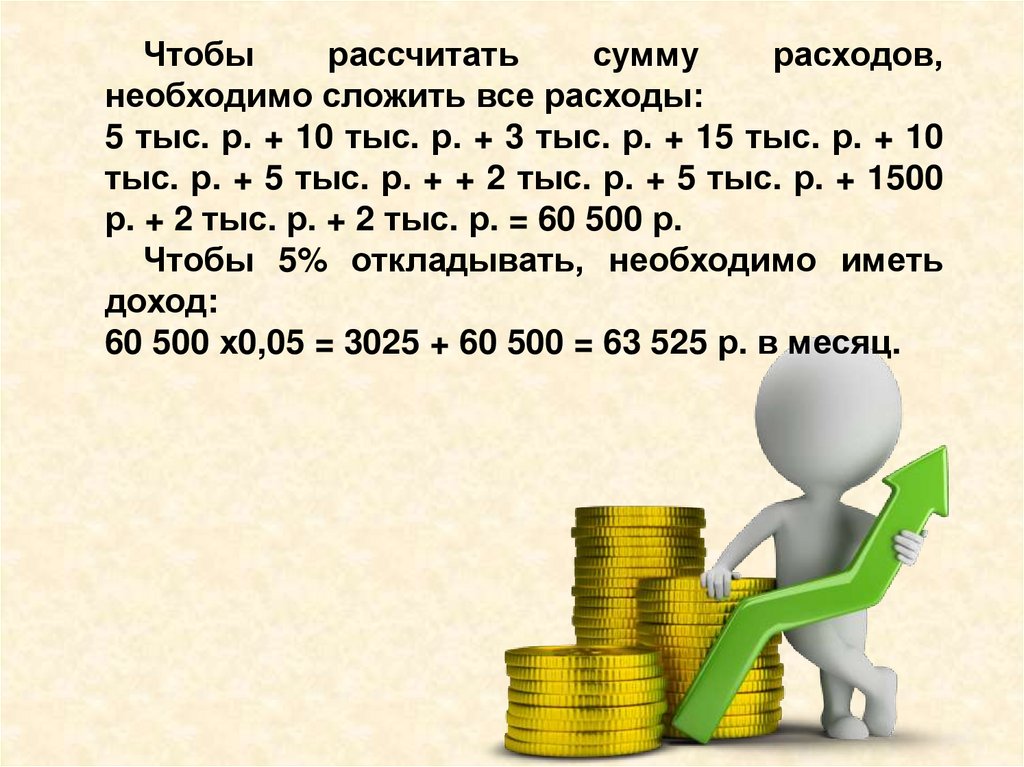

Чтобырассчитать

сумму

расходов,

необходимо сложить все расходы:

5 тыс. р. + 10 тыс. р. + 3 тыс. р. + 15 тыс. р. + 10

тыс. р. + 5 тыс. р. + + 2 тыс. р. + 5 тыс. р. + 1500

р. + 2 тыс. р. + 2 тыс. р. = 60 500 р.

Чтобы 5% откладывать, необходимо иметь

доход:

60 500 х0,05 = 3025 + 60 500 = 63 525 р. в месяц.

16.

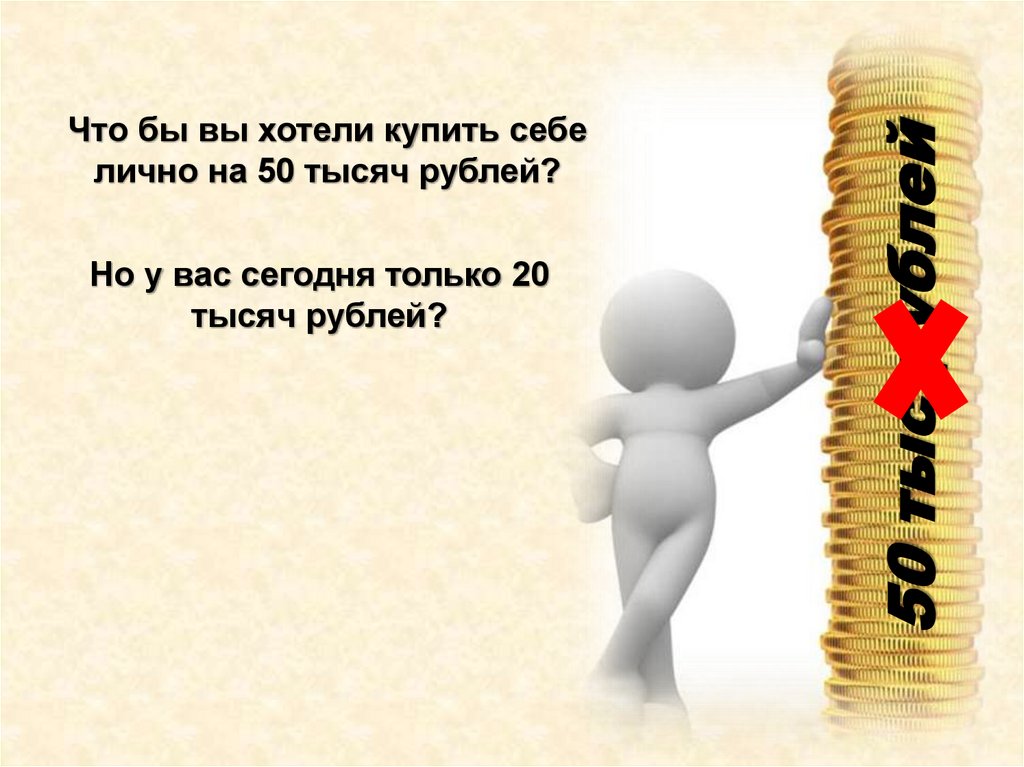

Но у вас сегодня только 20тысяч рублей?

50 тыс рублей

Что бы вы хотели купить себе

лично на 50 тысяч рублей?

17.

Домашнее задание:Занятие 5.

Стр. 56-68