finance

financeSimilar presentations:

Алгоритм проведения рабочих встреч для побуждения налогоплательщиков к добровольному уточнению налоговых обязательств

1.

ПРОЕКТНАЯ РАБОТАпо программе повышения квалификации

«Мастер налогового контроля и финансовых расследований»

на тему «Алгоритм проведения рабочих встреч для побуждения

налогоплательщиков к добровольному уточнению налоговых

обязательств»

Исполнители:

Слушатель (-и) группы 14

Лукаш Е. С. Код НО 6200

Сидоренко И. С. Код НО 6200

Блохина В. Г. Код НО 6200

Горлинский Н. Код НО 5500

2.

Рабочие встречи с налогоплательщиками:Новые подходы

Актуальность темы обусловлена принципами Манифеста ФНС России от

30.05.2022, направленными на добровольное исполнение налоговых

обязательств и снижение конфликтности. Существуют проблемы отсутствия

единой методологии и гарантий исполнения договоренностей, что создает

риски.

Достичь добровольного уточнения налогоплательщиком своих налоговых

обязательств, соблюдая принципы Манифеста ФНС России от 30.05.2022.

Повышение доверия налогоплательщиков к указанной процедуре.

Цель и Задачи

Достичь добровольного уточнения налогоплательщиком своих обязательств,

повышая доверие к процедуре.

Задача 1

Анализ нормативно-правовой базы и теоретических основ.

Задача 2

Выявление проблем и рисков текущей практики.

Задача 3

Разработка детализированного алгоритма проведения встреч.

Задача 4

Предложение механизмов гарантий соблюдения результатов.

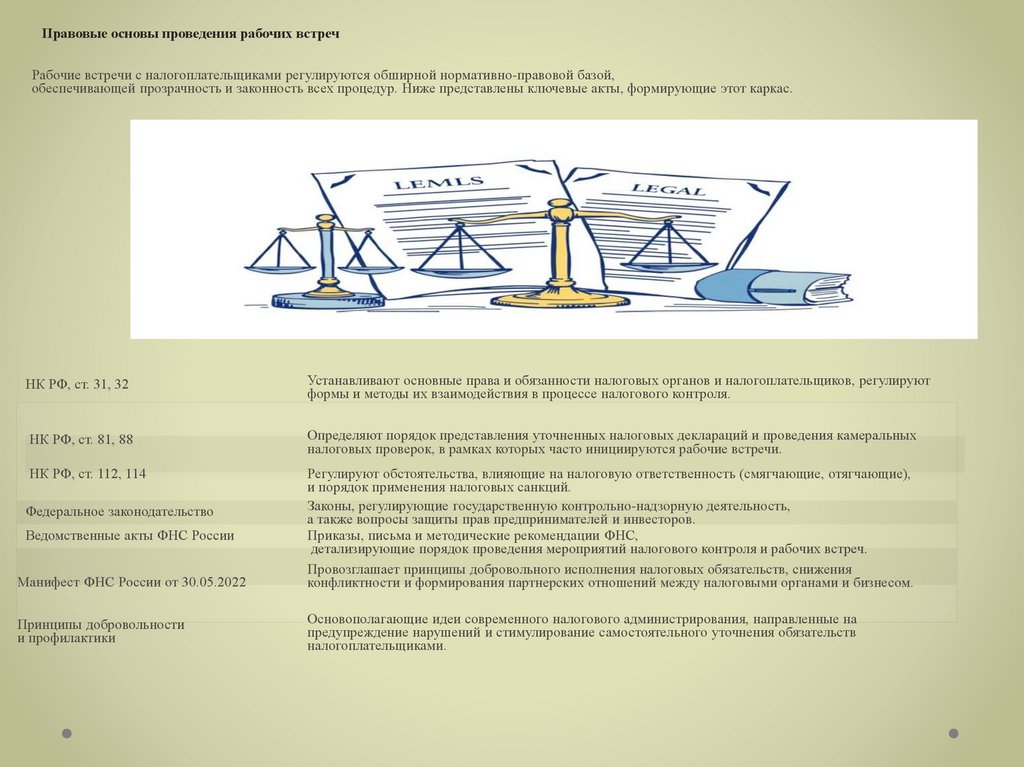

3.

Правовые основы проведения рабочих встречРабочие встречи с налогоплательщиками регулируются обширной нормативно-правовой базой,

обеспечивающей прозрачность и законность всех процедур. Ниже представлены ключевые акты, формирующие этот каркас.

НК РФ, ст. 31, 32

Устанавливают основные права и обязанности налоговых органов и налогоплательщиков, регулируют

формы и методы их взаимодействия в процессе налогового контроля.

НК РФ, ст. 81, 88

Определяют порядок представления уточненных налоговых деклараций и проведения камеральных

налоговых проверок, в рамках которых часто инициируются рабочие встречи.

НК РФ, ст. 112, 114

Регулируют обстоятельства, влияющие на налоговую ответственность (смягчающие, отягчающие),

и порядок применения налоговых санкций.

Законы, регулирующие государственную контрольно-надзорную деятельность,

а также вопросы защиты прав предпринимателей и инвесторов.

Приказы, письма и методические рекомендации ФНС,

детализирующие порядок проведения мероприятий налогового контроля и рабочих встреч.

Провозглашает принципы добровольного исполнения налоговых обязательств, снижения

конфликтности и формирования партнерских отношений между налоговыми органами и бизнесом.

Федеральное законодательство

Ведомственные акты ФНС России

Манифест ФНС России от 30.05.2022

Принципы добровольности

и профилактики

Основополагающие идеи современного налогового администрирования, направленные на

предупреждение нарушений и стимулирование самостоятельного уточнения обязательств

налогоплательщиками.

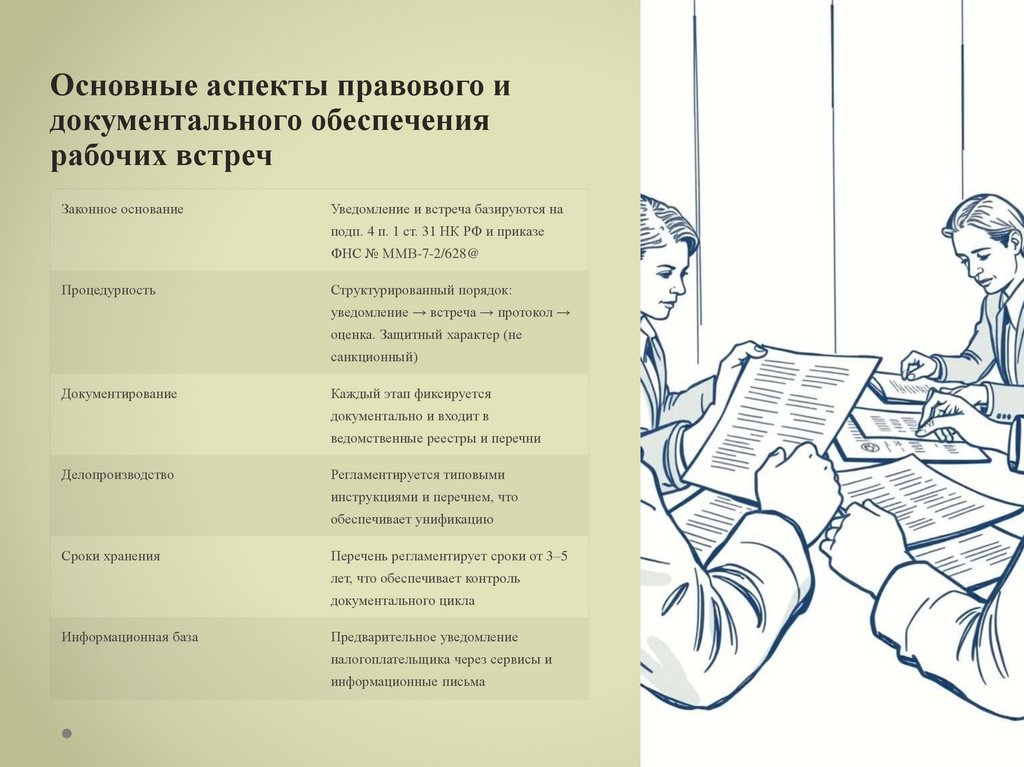

4.

Основные аспекты правового идокументального обеспечения

рабочих встреч

Законное основание

Уведомление и встреча базируются на

подп. 4 п. 1 ст. 31 НК РФ и приказе

ФНС № ММВ-7-2/628@

Процедурность

Структурированный порядок:

уведомление → встреча → протокол →

оценка. Защитный характер (не

санкционный)

Документирование

Каждый этап фиксируется

документально и входит в

ведомственные реестры и перечни

Делопроизводство

Регламентируется типовыми

инструкциями и перечнем, что

обеспечивает унификацию

Сроки хранения

Перечень регламентирует сроки от 3–5

лет, что обеспечивает контроль

документального цикла

Информационная база

Предварительное уведомление

налогоплательщика через сервисы и

информационные письма

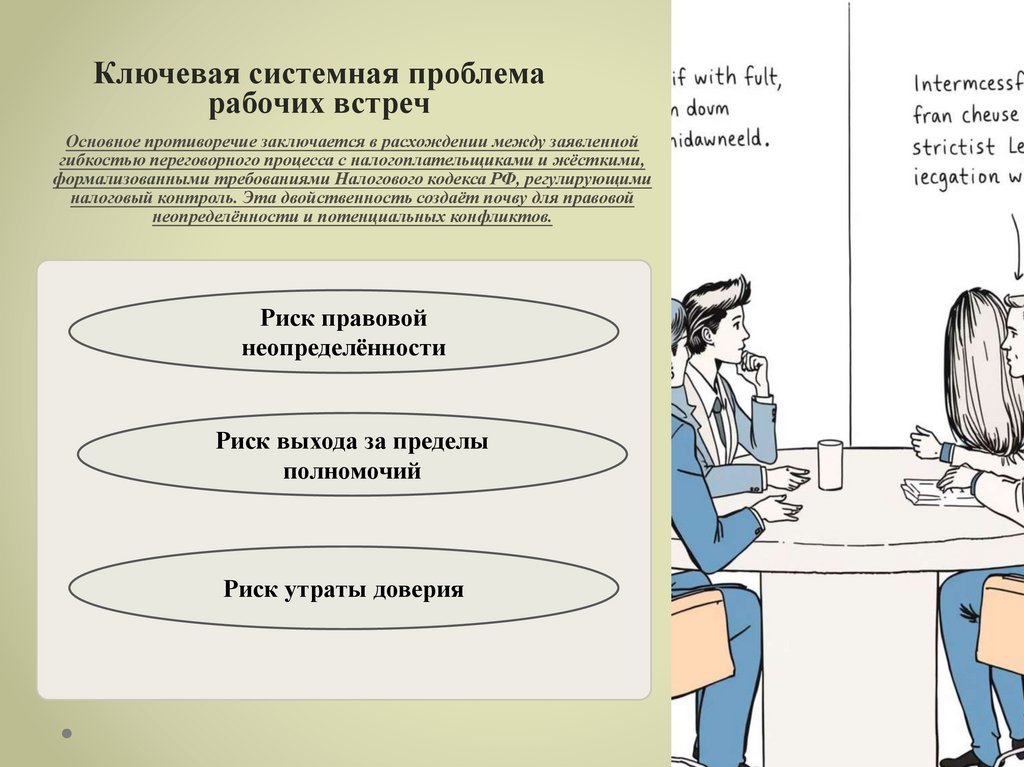

5.

Ключевая системная проблемарабочих встреч

Основное противоречие заключается в расхождении между заявленной

гибкостью переговорного процесса с налогоплательщиками и жёсткими,

формализованными требованиями Налогового кодекса РФ, регулирующими

налоговый контроль. Эта двойственность создаёт почву для правовой

неопределённости и потенциальных конфликтов.

Риск правовой

неопределённости

Риск выхода за пределы

полномочий

Риск утраты доверия

6.

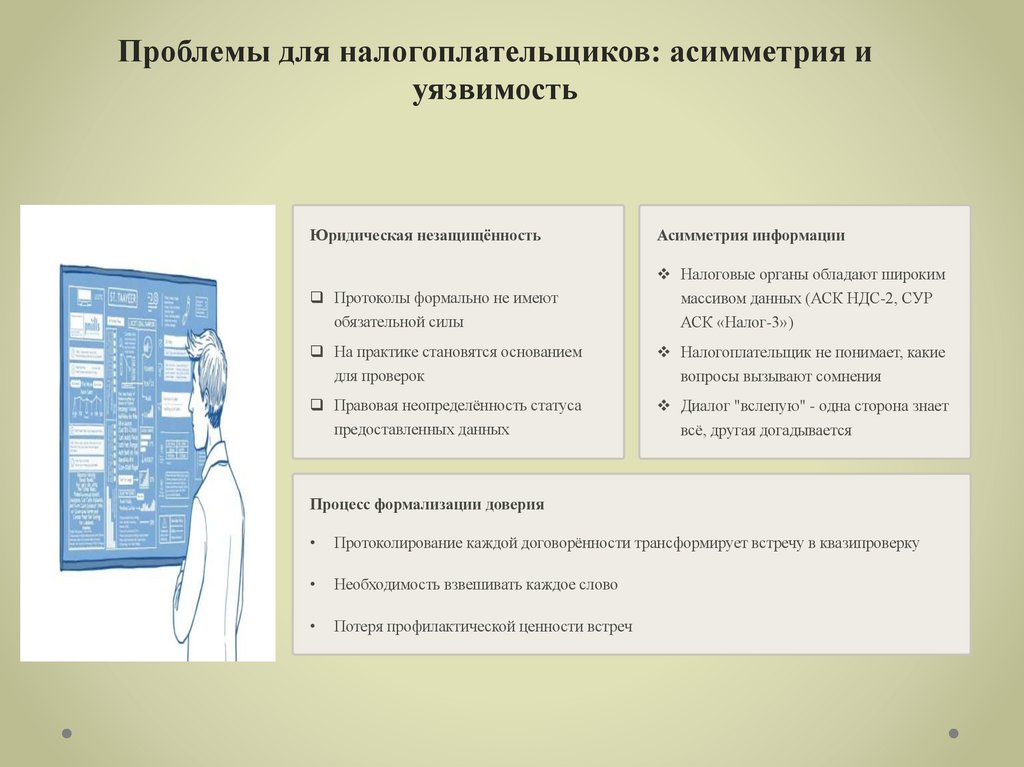

Проблемы для налогоплательщиков: асимметрия иуязвимость

Юридическая незащищённость

Асимметрия информации

Налоговые органы обладают широким

Протоколы формально не имеют

обязательной силы

массивом данных (АСК НДС-2, СУР

АСК «Налог-3»)

На практике становятся основанием

для проверок

Налогоплательщик не понимает, какие

вопросы вызывают сомнения

Правовая неопределённость статуса

предоставленных данных

Диалог "вслепую" - одна сторона знает

всё, другая догадывается

Процесс формализации доверия

Протоколирование каждой договорённости трансформирует встречу в квазипроверку

Необходимость взвешивать каждое слово

Потеря профилактической ценности встреч

7.

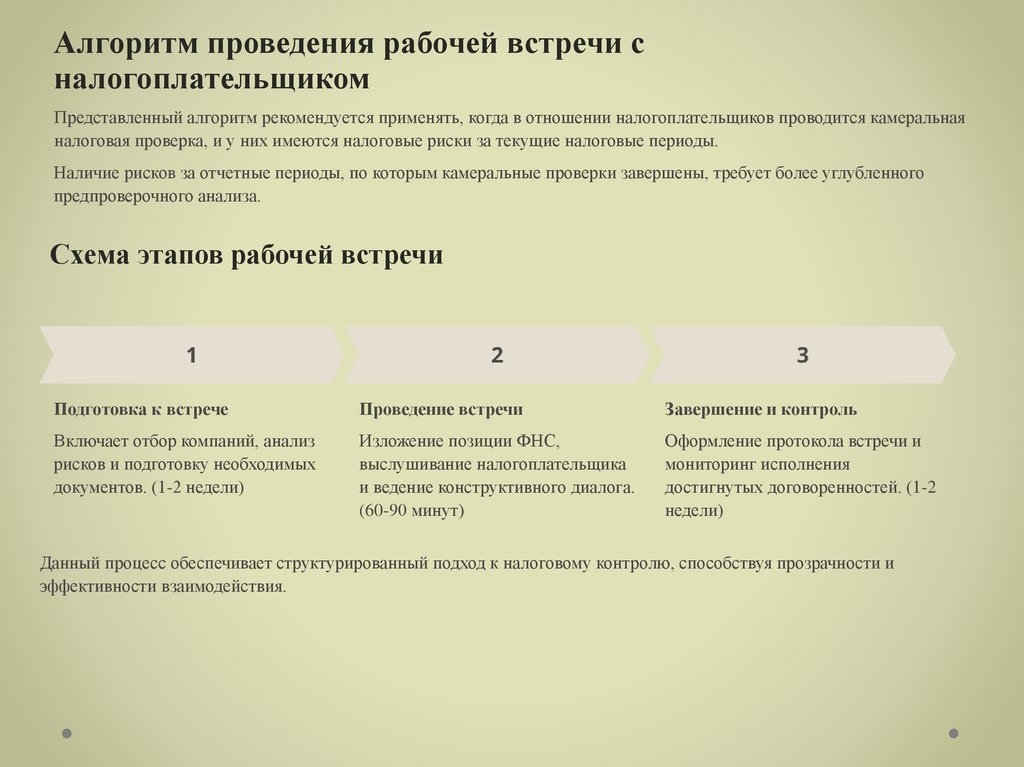

Алгоритм проведения рабочей встречи сналогоплательщиком

Представленный алгоритм рекомендуется применять, когда в отношении налогоплательщиков проводится камеральная

налоговая проверка, и у них имеются налоговые риски за текущие налоговые периоды.

Наличие рисков за отчетные периоды, по которым камеральные проверки завершены, требует более углубленного

предпроверочного анализа.

Схема этапов рабочей встречи

Подготовка к встрече

Проведение встречи

Завершение и контроль

Включает отбор компаний, анализ

рисков и подготовку необходимых

документов. (1-2 недели)

Изложение позиции ФНС,

выслушивание налогоплательщика

и ведение конструктивного диалога.

(60-90 минут)

Оформление протокола встречи и

мониторинг исполнения

достигнутых договоренностей. (1-2

недели)

Данный процесс обеспечивает структурированный подход к налоговому контролю, способствуя прозрачности и

эффективности взаимодействия.

8.

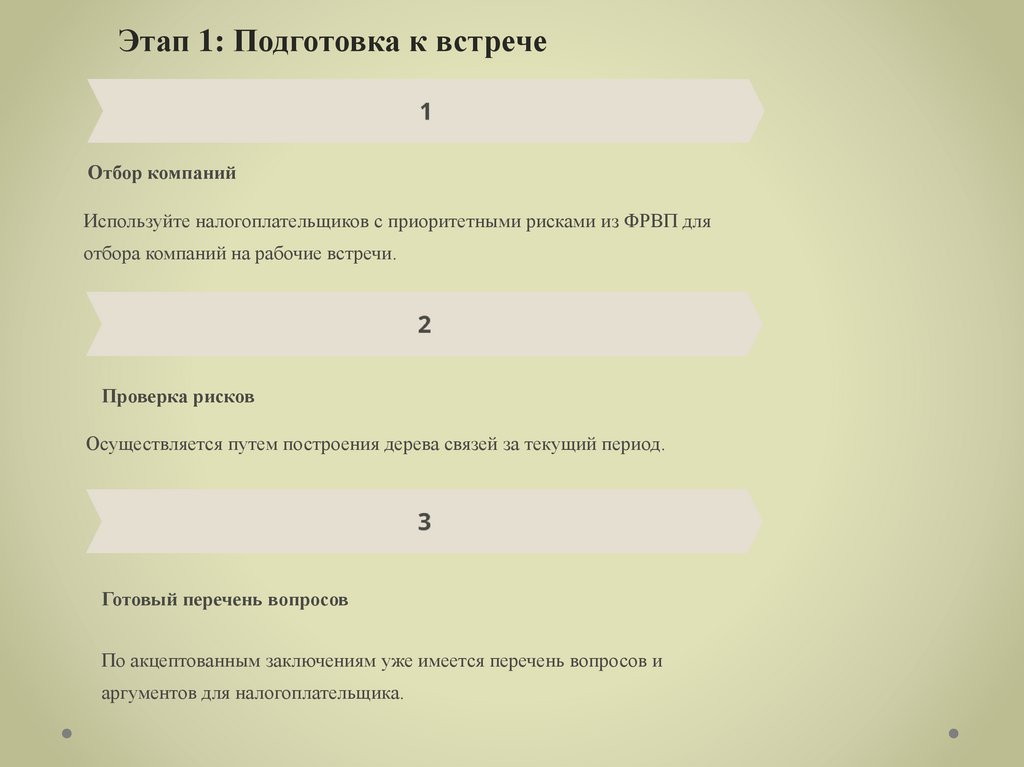

Этап 1: Подготовка к встречеОтбор компаний

Используйте налогоплательщиков с приоритетными рисками из ФРВП для

отбора компаний на рабочие встречи.

Проверка рисков

Осуществляется путем построения дерева связей за текущий период.

Готовый перечень вопросов

По акцептованным заключениям уже имеется перечень вопросов и

аргументов для налогоплательщика.

9.

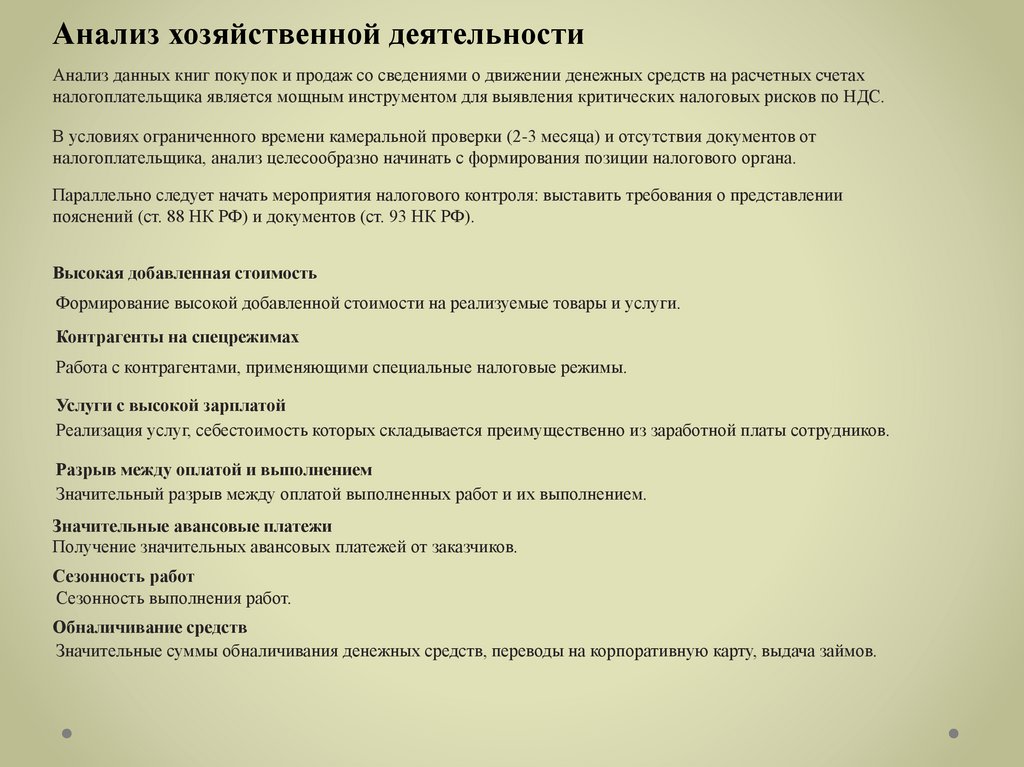

Анализ хозяйственной деятельностиАнализ данных книг покупок и продаж со сведениями о движении денежных средств на расчетных счетах

налогоплательщика является мощным инструментом для выявления критических налоговых рисков по НДС.

В условиях ограниченного времени камеральной проверки (2-3 месяца) и отсутствия документов от

налогоплательщика, анализ целесообразно начинать с формирования позиции налогового органа.

Параллельно следует начать мероприятия налогового контроля: выставить требования о представлении

пояснений (ст. 88 НК РФ) и документов (ст. 93 НК РФ).

Высокая добавленная стоимость

Формирование высокой добавленной стоимости на реализуемые товары и услуги.

Контрагенты на спецрежимах

Работа с контрагентами, применяющими специальные налоговые режимы.

Услуги с высокой зарплатой

Реализация услуг, себестоимость которых складывается преимущественно из заработной платы сотрудников.

Разрыв между оплатой и выполнением

Значительный разрыв между оплатой выполненных работ и их выполнением.

Значительные авансовые платежи

Получение значительных авансовых платежей от заказчиков.

Сезонность работ

Сезонность выполнения работ.

Обналичивание средств

Значительные суммы обналичивания денежных средств, переводы на корпоративную карту, выдача займов.

10.

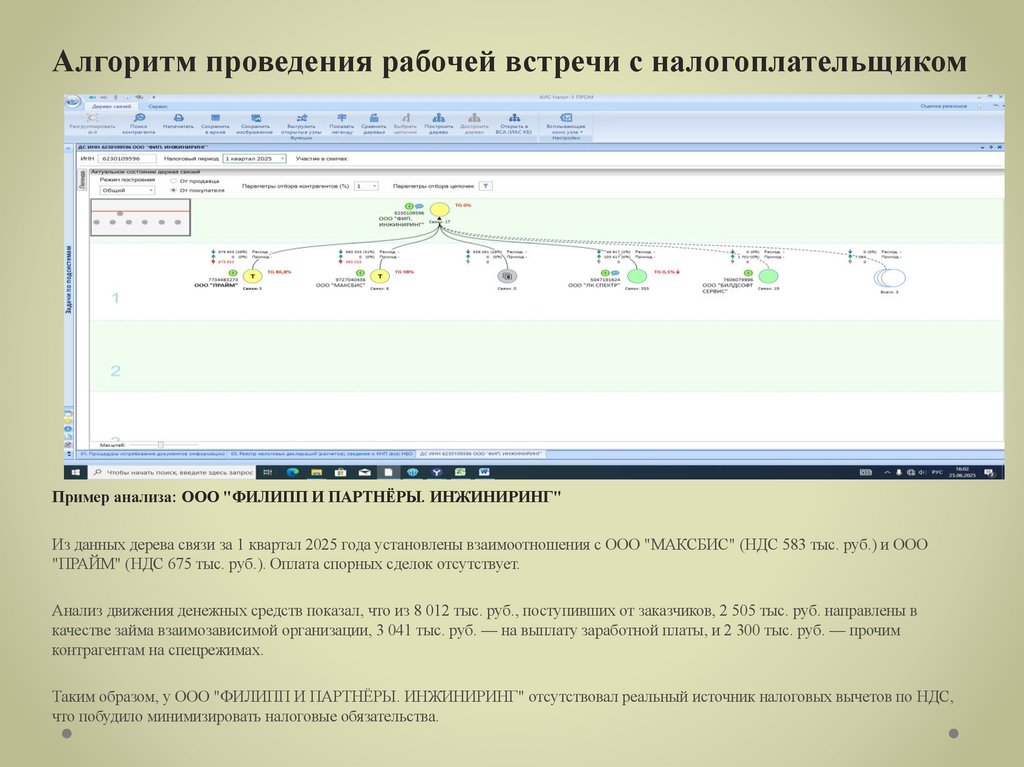

Алгоритм проведения рабочей встречи с налогоплательщикомПример анализа: ООО "ФИЛИПП И ПАРТНЁРЫ. ИНЖИНИРИНГ"

Из данных дерева связи за 1 квартал 2025 года установлены взаимоотношения с ООО "МАКСБИС" (НДС 583 тыс. руб.) и ООО

"ПРАЙМ" (НДС 675 тыс. руб.). Оплата спорных сделок отсутствует.

Анализ движения денежных средств показал, что из 8 012 тыс. руб., поступивших от заказчиков, 2 505 тыс. руб. направлены в

качестве займа взаимозависимой организации, 3 041 тыс. руб. — на выплату заработной платы, и 2 300 тыс. руб. — прочим

контрагентам на спецрежимах.

Таким образом, у ООО "ФИЛИПП И ПАРТНЁРЫ. ИНЖИНИРИНГ" отсутствовал реальный источник налоговых вычетов по НДС,

что побудило минимизировать налоговые обязательства.

11.

Подготовка к рабочей встрече: Экономический расчетПри подготовке к проведению рабочей встречи следует составить для налогоплательщика экономический расчет,

отражающий причины, побудившие его к минимизации налоговых обязательств.

Из примера выше следует, общая сумма сделок с техническими компаниями составила 7 548 тыс. руб. Платежи в адрес

контрагентов «без НДС» составили 7 846 тыс. руб. Рассматриваемые суммы являются сопоставимыми, что и будет являться

обоснованием размера минимизации.

12.

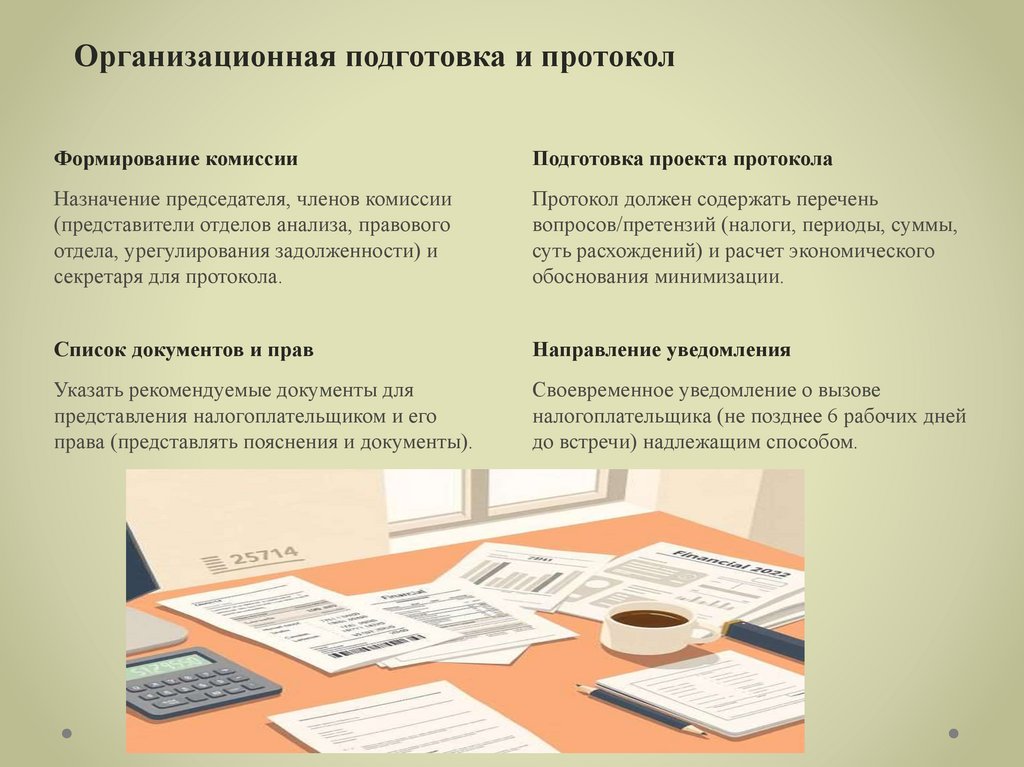

Организационная подготовка и протоколФормирование комиссии

Подготовка проекта протокола

Назначение председателя, членов комиссии

(представители отделов анализа, правового

отдела, урегулирования задолженности) и

секретаря для протокола.

Протокол должен содержать перечень

вопросов/претензий (налоги, периоды, суммы,

суть расхождений) и расчет экономического

обоснования минимизации.

Список документов и прав

Направление уведомления

Указать рекомендуемые документы для

представления налогоплательщиком и его

права (представлять пояснения и документы).

Своевременное уведомление о вызове

налогоплательщика (не позднее 6 рабочих дней

до встречи) надлежащим способом.

13.

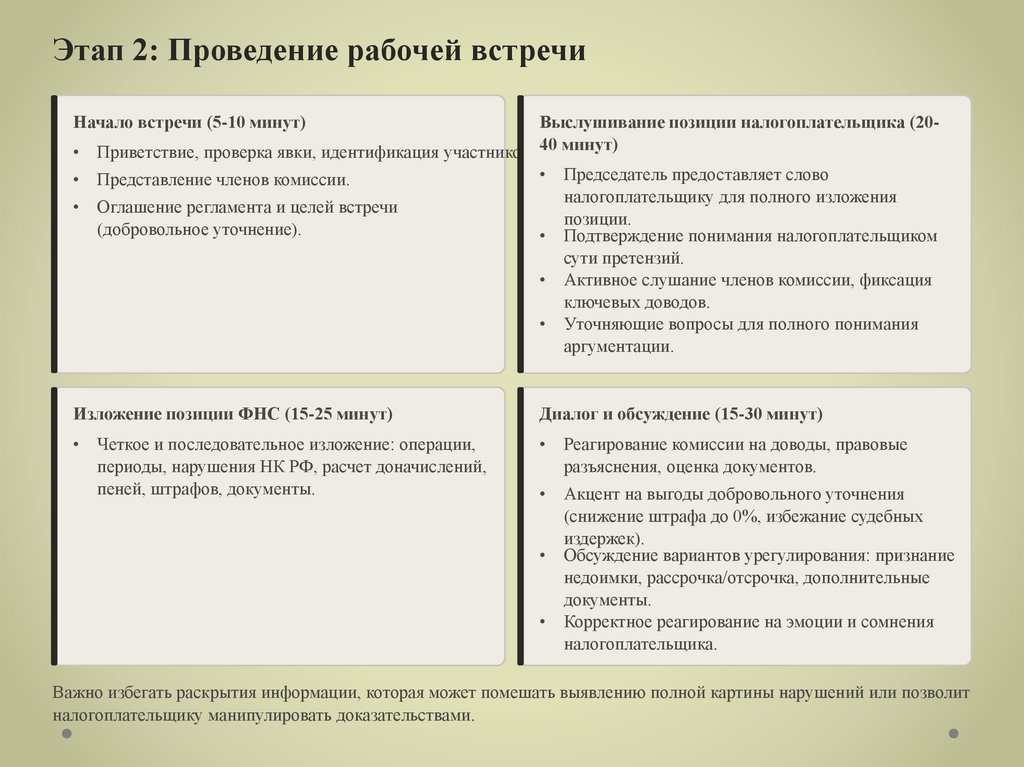

Этап 2: Проведение рабочей встречиНачало встречи (5-10 минут)

Выслушивание позиции налогоплательщика (20• Приветствие, проверка явки, идентификация участников. 40 минут)

• Председатель предоставляет слово

• Представление членов комиссии.

налогоплательщику для полного изложения

• Оглашение регламента и целей встречи

позиции.

(добровольное уточнение).

• Подтверждение понимания налогоплательщиком

сути претензий.

• Активное слушание членов комиссии, фиксация

ключевых доводов.

• Уточняющие вопросы для полного понимания

аргументации.

Изложение позиции ФНС (15-25 минут)

Диалог и обсуждение (15-30 минут)

• Четкое и последовательное изложение: операции,

периоды, нарушения НК РФ, расчет доначислений,

пеней, штрафов, документы.

• Реагирование комиссии на доводы, правовые

разъяснения, оценка документов.

• Акцент на выгоды добровольного уточнения

(снижение штрафа до 0%, избежание судебных

издержек).

• Обсуждение вариантов урегулирования: признание

недоимки, рассрочка/отсрочка, дополнительные

документы.

• Корректное реагирование на эмоции и сомнения

налогоплательщика.

Важно избегать раскрытия информации, которая может помешать выявлению полной картины нарушений или позволит

налогоплательщику манипулировать доказательствами.

14.

Этап 3: Завершение встречи и пост-встречные действия➤

Резюме и дальнейшие шаги (5-10 минут)

Подведение итогов: достигнутые договоренности, разногласия, перечень

документов. Четкие договоренности и фиксация в протоколе.

➤

Информирование о последствиях

Напоминание о последствиях добровольного уточнения (снижение санкций) и

неисполнения (передача материалов для выездной проверки).

➤

Оформление и подписание протокола

Благодарность за участие и конструктивный диалог.

➤

Мониторинг исполнения

Контроль соблюдения сроков. При получении уточнения — проверка полноты. При

неисполнении — подготовка материалов для дальнейших контрольных

мероприятий.

Этот план обеспечивает структурированность, защиту прав сторон, минимизацию рисков и

повышает шансы на достижение добровольного исполнения обязательств.

15.

Финансовые стимулы и механизмыЭффективное взаимодействие с налоговыми органами и соблюдение налогового законодательства часто

зависят от четкой фиксации достигнутых договоренностей. Устные соглашения могут привести к

недопониманию и правовым рискам. Поэтому документальное оформление решений и обязательств

является ключевым фактором для обеспечения гарантий и применения стимулов.

Финансовые стимулы

Применение смягчающих обстоятельств

В соответствии со статьями 112 и 114 НК РФ, наличие смягчающих обстоятельств, таких как

добровольное уточнение налоговых обязательств до выявления нарушений или устранение их в

досудебном порядке, позволяет снизить размер штрафов до 50% и более. Это обеспечивает

налогоплательщикам возможность минимизировать финансовые риски.

Сравнительная таблица "Рассрочка vs Пени"

Для наглядности рассмотрим примеры расчета финансовой нагрузки при получении рассрочки и при

начислении пени на одну и ту же сумму задолженности.

Пример расчета рассрочки

Пример расчета пени

Предположим, сумма задолженности составляет 500 000 руб. Срок

рассрочки – 6 месяцев, ставка рефинансирования ЦБ РФ – 16% годовых.

Сумма задолженности остается той же – 500 000 руб. Период просрочки

также принимаем 6 месяцев (180 дней), ставка рефинансирования – 16%.

Сумма задолженности: 500 000 руб.

Сумма задолженности: 500 000 руб.

Срок рассрочки: 6 месяцев

Период просрочки: 180 дней

Ставка рефинансирования: 16% годовых

Ставка рефинансирования: 16%

Итого начисленные проценты за 6 месяцев составят: 19 890,71 руб.

Расчет пени осуществляется по формуле: Сумма * Ставка * 1/300 * Количество дн

Расчет пени: (500 000 * 0.16 * 1/300 * 180) = 64 533,33 руб.

Как видно из примеров, сумма пени значительно превышает проценты при рассрочке, что подчеркивает финансовую целесообразность использования

механизма рассрочки.

Для повышения доступности и эффективности механизма рассрочки предлагается упростить процедуру её получения, сделав протокол рабочей

встречи с налоговыми органами достаточным основанием для рассмотрения и принятия решения о рассрочке. Это сократит бюрократические барьеры

и ускорит процесс урегулирования задолженности.

16.

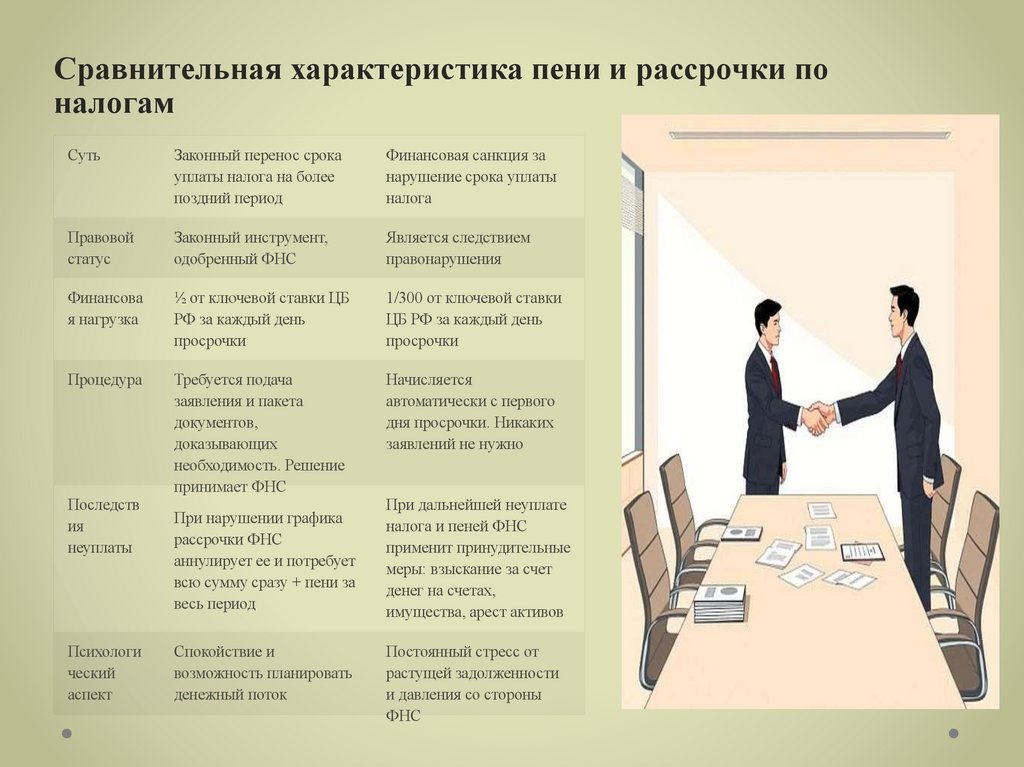

Сравнительная характеристика пени и рассрочки поналогам

Суть

Законный перенос срока

уплаты налога на более

поздний период

Финансовая санкция за

нарушение срока уплаты

налога

Правовой

статус

Законный инструмент,

одобренный ФНС

Является следствием

правонарушения

Финансова

я нагрузка

½ от ключевой ставки ЦБ

РФ за каждый день

просрочки

1/300 от ключевой ставки

ЦБ РФ за каждый день

просрочки

Процедура

Требуется подача

заявления и пакета

документов,

доказывающих

необходимость. Решение

принимает ФНС

Начисляется

автоматически с первого

дня просрочки. Никаких

заявлений не нужно

Последств

ия

неуплаты

Психологи

ческий

аспект

При нарушении графика

рассрочки ФНС

аннулирует ее и потребует

всю сумму сразу + пени за

весь период

Спокойствие и

возможность планировать

денежный поток

При дальнейшей неуплате

налога и пеней ФНС

применит принудительные

меры: взыскание за счет

денег на счетах,

имущества, арест активов

Постоянный стресс от

растущей задолженности

и давления со стороны

ФНС

17.

Юридические и репутационные стимулыДобровольное урегулирование налоговых вопросов предоставляет значительные

преимущества, выходящие за рамки финансовых расчетов. Это стратегическое

решение, которое обеспечивает долгосрочную стабильность и рост компании.

Юридические стимулы

Репутационные стимулы

• Завершение спора в досудебном порядке

• Сохранение статуса добросовестного налогоплательщика

• Снижение риска уголовного преследования (ст. 199 УК РФ)• Избежание "черных списков"

• Экономия на судебных издержках

• Возможность участия в госзакупках (44-ФЗ и 223-ФЗ)

Последствия неисполнения обязательств

• Начисление высоких штрафов и пеней

• Риск административной и уголовной ответственности

• Повреждение деловой репутации

• Ограничения в участии в государственных программах

• Судебные разбирательства и дополнительные издержки

Активное взаимодействие с налоговыми органами и выполнение достигнутых договоренностей помогают избежать

серьезных негативных последствий, сохраняя стабильность и имидж компании.

18.

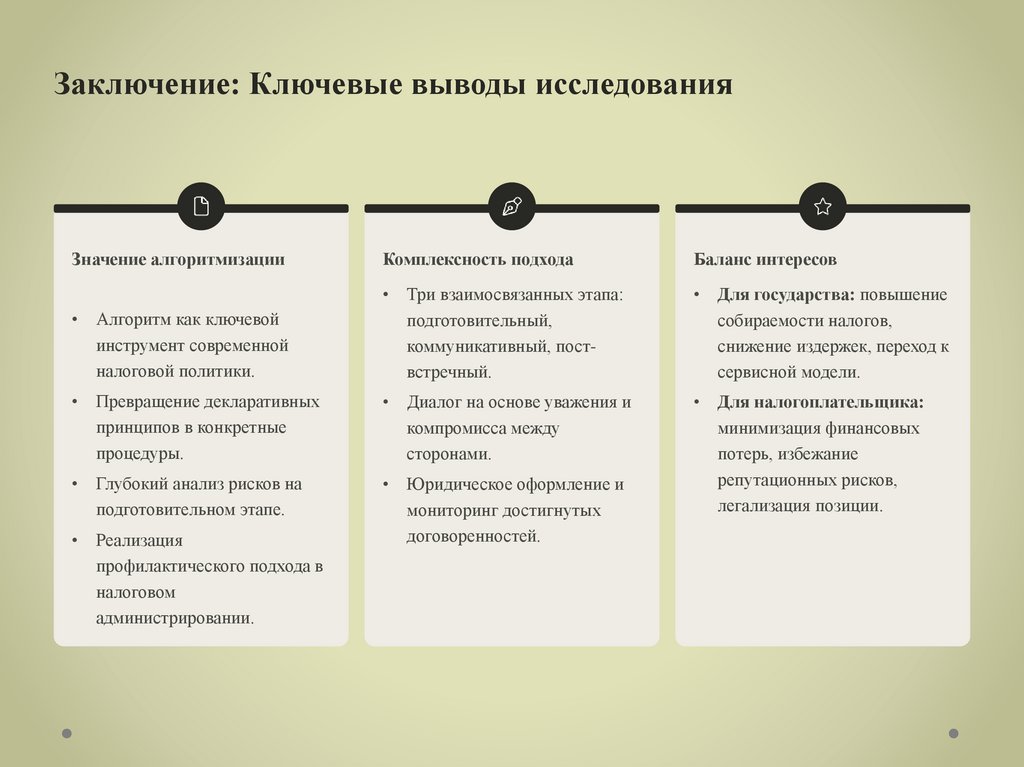

Заключение: Ключевые выводы исследованияЗначение алгоритмизации

Комплексность подхода

Баланс интересов

• Алгоритм как ключевой

инструмент современной

налоговой политики.

• Три взаимосвязанных этапа:

подготовительный,

коммуникативный, поствстречный.

• Для государства: повышение

собираемости налогов,

снижение издержек, переход к

сервисной модели.

• Превращение декларативных

принципов в конкретные

процедуры.

• Диалог на основе уважения и

компромисса между

сторонами.

• Глубокий анализ рисков на

подготовительном этапе.

• Юридическое оформление и

мониторинг достигнутых

договоренностей.

• Для налогоплательщика:

минимизация финансовых

потерь, избежание

репутационных рисков,

легализация позиции.

• Реализация

профилактического подхода в

налоговом

администрировании.

19.

Проблемы и перспективы развитияПревенция коррупционных рисков

Проблемы и перспективы

• Применение принципа "трех глаз", обязательное

протоколирование и аудиозапись встреч.

• Сохраняющийся субъективизм оценок и сложность

получения рассрочек.

• Минимизация злоупотреблений и обеспечение

прозрачности с обеих сторон.

• Необходимость дифференциации подходов и

интеграции международного опыта.

В целом, проведенное исследование подчеркивает стратегическое значение алгоритмизации процессов взаимодействия

с налоговыми органами как ключевого элемента для формирования доверительных отношений, повышения

эффективности налогового администрирования и обеспечения баланса интересов государства и бизнеса.