")

")

")

finance

financeSimilar presentations:

Финансовый менеджмент. Лекции

1. Финансовый менеджмент

ЛекцииТитаева Евгения Викторовича

2. Финансовый менеджмент управление Экономикой и Финансами, финансово-экономическое управление

Финансовый менеджментуправление Экономикой и Финансами, финансовоэкономическое управление

Стоимость

Цена

Финансы

Экономика

Прибыль

Деньги

Управление (системы управления, предмет,

объект)

Управление:

экономикой и финансами

или

Управление

Финансово-экономическое управление

3. Финансовый менеджмент Циклы управления и циклы финансового управления

МенеджментФинансовый менеджмент

Организация

Разработка системы ФЭ

управления

Планирование

Бюджетирование

Реализация

Учет (УУ, БУ, НУ)

Контроль

Контроллинг

Анализ

План-факт исполнения бюджетов

Оценка

Оценка эффективности (карта

целей, BSC)

Мотивация

КПЭ

4. Финансовый менеджмент Объекты управления: промышленные предприятия, услуги, финансовые, ГК

• Простые объекты• Сложные объекты

• Простая консолидация

• ГК: Бизнес-Единицы, зависимые бизнесы

• Разные акционеры

5. Типы холдингов McKinsey

6. Финансовый менеджмент Системы управления: операционный, контроллер, Стратегический Архитектор, финансовый холдинг

• Классификация типов Холдингов по McKinsey• Определение системы управления:

• Стратегия

• Виды бизнеса,

• Взаимосвязанность БЕ,

• оргструктура (в т.ч. Орг. Зрелостность компаний)

• Эффективность (гибкость, скорость / затраты на систему

• Стоимость системы управления

• Риски…

7. Финансовый менеджмент МРО

ДОЛЖНОСТИСтратегическое управление

ЦПР

(финансами и экономикой)

ЦУ

ЦК

Определение нормативов и разработка методологии

ЦПР

(МЕТОДОЛОГИЯ)

ЦУ

УТВ

СОГЛ

УТВ

ПР

УТВ

СОГЛ

ЦК

ВСЕ РУКОВОДИТЕЛИ

ЦФО

Внутренний аудитор

Экономист ТиЗ

Казначей

Экономист по

основным БП

Руководитель ПЭО

Зам. руководителя

ПЭО

УЧ

УЧ

УЧ

К

ПР

РАЗР

У

РЕАЛ

УТВ

ПР

ЦУ

ЦУ

УЧ

УЧ

УЧ

УЧ

УЧ

РАЗР

РЕАЛ

К

ЦПР

ЦПР

РАЗР

К

ЦК

Управление финансовыми потоками

РАЗР

У

ЦПР

ЦК

Главный бухгалтер

К

ЦУ

Анализ финансово-хозяйственной деятельности

ПР

У

ЦК

Бюджетирование

Финансовый директор

Циклы

Генеральный

директор

Стратегический

комитет

Бизнес-процессы

(наименование)

Бюджетный Комитет

Комитеты

УЧ

У

К

К

УТВ

К

СОГЛ

ПР

РАЗР

РАЗР

У

РЕАЛ

РЕАЛ

РЕАЛ

8. Финансовый менеджмент Администрирование, циклы

• Разработка• Внедрение

• Поддержание

• Развитие

9. Финансовый менеджмент Администрирование, пирамида

ПолитикаПоложение

(системы)

Регламенты

10. Администрирование системы управления (Политика, содержание)

ПОЛИТИКА ДОКУМЕНТ ДЛЯ ВСЕХ (ПРАВИЛА)• Политика по определению финансового результата

• Политика по бюджетированию деятельности

• Политика по казначейству

• Политика по использованию прибыли

• Дивидендная политика

• Политика по оценке финансового состояния

• Инвестиционная политика

• Кредитная политика

• Политика по управленческому учету, Политика по бухгалтерскому учету

• Политика трансфертного ценообразования

• Налоговая политика

• Политика по управлению финансовыми рисками

11. Администрирование системы управления (Положения)

ПОЛОЖЕНИЯ – ДОКУМЕНТЫ ДЛЯ СПЕЦИАЛИСТОВ• ОФС Финансовой Службы

• Финансовая структура

• Управленческий Учет (УУ)

• Бюджетирование

• Казначейство

• Система КПЭ

• Инвестиционная деятельность (ИД)

• Бухгалтерский Учет (БУ)

• Налоговый Учет и Налоговое планирование

• Управление финансовыми рисками (УФР)

12. Администрирование системы управления (Регламент)

РЕГЛАМЕНТЫ – ДОКУМЕНТЫ ДЛЯ ВСЕХ (ИНСТРУКЦИИ ПО РЕАЛИЗАЦИИ СИСТЕМ)• Предоставление финансовой отчетности

• Стандарт определения финансового результата и использования прибыли

• Стандарт о регистрах и аналитиках , Состава управленческой отчетности (формы, алгоритмы сбора)

• Стандарт о консолидации управленческой отчетности (формы, алгоритмы сбора)

• Трансфертного ценообразования

• Бюджетного комитета

• Взаимодействия с банками по кредитованию

• Нормирования финансовых показателей

• Определения стоимости активов

• Проведения инвентаризаций

• Организации финансового документооборота

• Работы с дебиторской и кредиторской задолженностью

• Организации внутреннего и внешнего аудита

• Финансовой проверки контрагентов

13.

• Юридическая структура• Организационная структура

• Функциональная структура

• Финансовая структура

• Организационно-функциональная структура

• Организационно-финансовая структура

14. Финансовая стратегия

• Видение• Стратегические цели

• Стратегический план

15. Бюджетирование

Планирование:• Текущее, операционное

• Стратегическое, инвестиционное

Составление бюджета является процессом тактического планирования,

отсюда и название управленческой функции - бюджетное

планирование.

Тактический план имеет многофункциональное назначение. В целом он

выполняет следующие три функции, частично перекрывающие друг

друга:

• прогнозирование,

• координация,

• контроль

16.

• Бюджет – это количественный план деятельности предприятия ивыполнения программ, представляющий собой связанный набор

финансовых (активы, собственный и заемный капитал, доходы и

расходы и т.д.) и/или натуральных (объем произведенной

продукции и оказанных услуг и пр.) экономических показателей

деятельности компании.

17. Управленческие решения, принимаемые на основе бюджетирования

• Реализация стратегического управления предприятием• рассмотрение возможных альтернатив финансовой стратегии, обеспечивающей достижение

компанией стабильного положения на рынке и повышение финансовой устойчивости;

• Эффективное управление денежными средствами и др. ресурсами;

• определение необходимого объема финансовых ресурсов, источников его формирования и

направлений наиболее эффективного их использования;

• контроль и коррекция финансово-хозяйственной деятельности предприятия, включая управление

затратами;

• оптимизация документооборота;

• прогнозирование финансового состояния;

• повышение уровня информации - аналитичности, оперативности, полноты, точности;

• анализ причин отклонения факта от плана;

• координация служб и структурных подразделений предприятия;

• повышение финансовой прозрачности деятельности предприятия;

18. Основные виды бюджетов

• Бюджет доходов и расходов (БДР)• Бюджет движения денежных средств (БДДС)

• Бюджет инвестиций (БИ)

• Бюджет балансового листа (ББЛ)

19. Классификация бюджетов

• «снизу вверх» и «сверху вниз»• Долгосрочные и краткосрочные бюджеты

• Постатейные бюджеты

• Бюджеты с временным периодом

• Гибкие и статичные бюджеты

• Преемственные бюджеты и бюджеты с нулевым уровнем

• Дополнительный бюджет

• Скобочный бюджет

20. Финансовая структура компании

Центр ответственности– это центр деятельности компании, вкотором оценивается бизнес-процесс организации и

контролируется работа менеджеров.

Виды ЦФО

• Центры формирования дохода

• Центры затрат

• Центры прибыли

• Центры инвестирования

21. Процессы бюджетирования

• Операционное бюджетирование (подготовка операционного бюджета).• Финансовое бюджетирование (разработка финансового бюджета).

Операционный бюджет состоит из бюджетов: (продаж, производства, прямых

материальных затрат, прямых затрат на труд, производственных накладных

расходов, коммерческих и управленческих расходов, доходов и расходов

Финансовый бюджет состоит из бюджетов:

• движения денежных средств

• инвестиционного

• прогноза балансового отчета

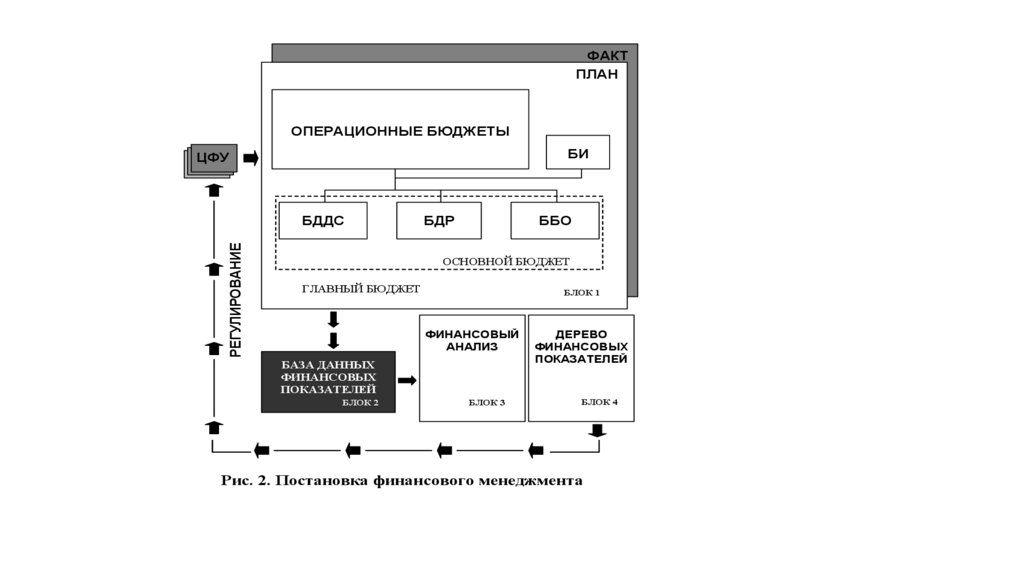

22.

ФАКТПЛАН

ОПЕРАЦИОННЫЕ БЮДЖЕТЫ

БИ

ЦФУ

РЕГУЛИРОВАНИЕ

БДДС

БДР

ББО

ОСНОВНОЙ БЮДЖЕТ

ГЛАВНЫЙ БЮДЖЕТ

БЛОК 1

ФИНАНСОВЫЙ

АНАЛИЗ

БАЗА ДАННЫХ

ФИНАНСОВЫХ

ПОКАЗАТЕЛЕЙ

БЛОК 2

БЛОК 3

ДЕРЕВО

ФИНАНСОВЫХ

ПОКАЗАТЕЛЕЙ

БЛОК 4

Рис. 2. Постановка финансового менеджмента

23. Бюджетный регламент

• это установленный в организации порядок составления,согласования, консолидации, утверждения, а затем управления и

оценки исполнения бюджетов.

Элемент бюджетного

регламента

Бюджетный период

Сроки и очередность

Бюджетный цикл

Бюджетный контроллинг

Описание

Состав

Это время, на которое составляется и в

Общий бюджетный период

течение которого корректируется бюджет

Период для составления отдельных

компании

бюджетов

Последовательность и время процедур

Составление

процесса бюджетирования

Согласование

Консолидация

Утверждение

Время, охватывающее планирование,

Бюджетный период и период, за который

бюджетный период и оценку исполнения составляются отчеты о составлении и

бюджета

исполнении бюджетов

Постоянный

процесс

оценки

и

Период времени, в течение которого

контроля процесса бюджетирования

проводится план-фактный анализ

24. Бюджетная структура

25. Бизнес-процесс бюджетирования

26. Управление денежными средствами

• Прямой метод – расчет денежного потока по видам деятельности(операционная, финансовая, инвестиционная)

• Косвенный метод – расчет денежного потока за счет

трансформации чистой прибыли

27. Прямой метод

28. Косвенный метод

29. Инструменты управления денежными средствами

• БДДС (для целей управления в периоде года)• Платежный календарь (для целей ежемесячного управления)

• Реестр платежей (для ежедневного управления платежами)

30. БДДС

• Цель БДДС – это поддержание уровня ликвидности,необходимого для реализации планов компании, а также

прогнозирования и исключения кассовых разрывов в перспективе

года и отдельно по каждому месяцу.

• БДДС не должен иметь кассовых разрывов в месячном интервале

и за год в целом.

• БДДС составляют на 1 календарный год с месячным интервалом

планирования.

• БДДС разрабатывается, как правило, прямым методом на основе

БДР

31. Структура БДДС

БДДС БН содержит данные:• остатки денежных средств на начало и конец периодов

планирования;

• денежный поток по основной, финансовой и инвестиционной

деятельности;

• дебиторская и кредиторская задолженности контрагентов на

начало и конец периодов планирования,

• начисление доходов и расходов в периоде планирования (БДР

справочно)

32. Платежный календарь

БДДСПК

БДР

ДЗ/КЗ

33. Реестр платежей БН и принятие решений о платежах

- Реестр- алгоритм

34. Приоритетность платежей

• Обеспечительные платежи под конкурсы.• 2) Кредиты, проценты.

• 3) Зарплата, налоги.

• 4) Расчеты с поставщиками, закуп материальных ценностей и услуг,

обеспечивающих бесперебойность основной деятельности (в т.ч. связи и

коммунальные платежи).

• 5) Дивиденды

• 6) Лизинговые платежи.

• 7) Займы небанковские.

• 8) Расчеты с поставщиками, закуп материальных ценностей и услуг,

используемых во вспомогательной деятельности.

• 9)Инвестиции.

35. МРО платежей

36. Контроль ДДС

Основные направления контроля – это:• контроль законопослушности получателей платежей и точности

оформления платежных документов

• контроль соблюдения принципа приоритетности платежей

• контроль соблюдения установленных лимитов БДДС и ПК,

• контроль соблюдения правил МРО

• контроль своевременности исполнения платежей и поступления

денежных средств.

• контроль дебиторской и кредиторской задолженностей.

• контроль корректности формирования отчетов ПК и БДДС

37.

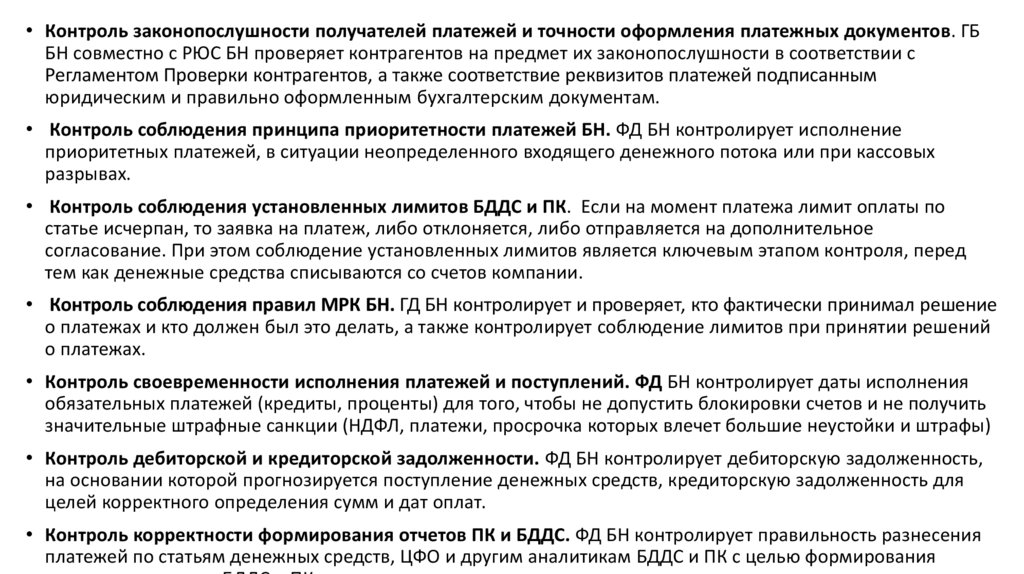

• Контроль законопослушности получателей платежей и точности оформления платежных документов. ГББН совместно с РЮС БН проверяет контрагентов на предмет их законопослушности в соответствии с

Регламентом Проверки контрагентов, а также соответствие реквизитов платежей подписанным

юридическим и правильно оформленным бухгалтерским документам.

• Контроль соблюдения принципа приоритетности платежей БН. ФД БН контролирует исполнение

приоритетных платежей, в ситуации неопределенного входящего денежного потока или при кассовых

разрывах.

• Контроль соблюдения установленных лимитов БДДС и ПК. Если на момент платежа лимит оплаты по

статье исчерпан, то заявка на платеж, либо отклоняется, либо отправляется на дополнительное

согласование. При этом соблюдение установленных лимитов является ключевым этапом контроля, перед

тем как денежные средства списываются со счетов компании.

• Контроль соблюдения правил МРК БН. ГД БН контролирует и проверяет, кто фактически принимал решение

о платежах и кто должен был это делать, а также контролирует соблюдение лимитов при принятии решений

о платежах.

• Контроль своевременности исполнения платежей и поступлений. ФД БН контролирует даты исполнения

обязательных платежей (кредиты, проценты) для того, чтобы не допустить блокировки счетов и не получить

значительные штрафные санкции (НДФЛ, платежи, просрочка которых влечет большие неустойки и штрафы)

• Контроль дебиторской и кредиторской задолженности. ФД БН контролирует дебиторскую задолженность,

на основании которой прогнозируется поступление денежных средств, кредиторскую задолженность для

целей корректного определения сумм и дат оплат.

• Контроль корректности формирования отчетов ПК и БДДС. ФД БН контролирует правильность разнесения

платежей по статьям денежных средств, ЦФО и другим аналитикам БДДС и ПК с целью формирования

38. Финансирование

СобственныеЗаемные

• Кредитование

• Лизинг

• Факторинг

• Облигации

Привлечение новых собственников (выход на биржу, непубличное

привлечение участников)

39. Кредиты

• Краткосрочные и долгосрочные• Целевые, пополнение

• Обеспеченные и бланковые

• Овердрафты, БГ, ВКЛ, НВКЛ, вексельные

• Льготные

40. Кредитование

• Цель• Структурирование кредита

• Программы кредитования

• Тендер/ «получить то, что дают»

• Переговоры

• ДК

• TS

41. Принципы работы

42. Юр контур

ЗаемщикЗалогодатель

Поручитель

43. Выбор, офферты

44. МЭР

45. МСХ

46. Kовенанты

47. лизинг

• Финансовый (срок лизинга сопоставим со сроком амортизации)• Оперативный (срок лизинга намного меньше срока полезного

использования объекта)

• Возвратный (продавец и лизингополучатель одно и тоже лицо)

48. Факторинг

• Продавец• Покупатель

• Фактор

Виды:

• открытый (с уведомлением), закрытый (расчеты с поставщиком)

• С правом регресса, без регресса

49. Управление экономикой

• W=c+v+m• Структура цены

50. Структура финансового результата

ВыручкаСебестоимость

Валовая

прибыль

Затраты

Прибыль

51. Показатели финреза

• Выручка• Маржинальная прибыль

• Операционная прибыль

• EBITDAR

• EBITDA

• EBIT

• NP

52. Форма отчета о финансовом результате

53. Директ костинг, калькуляционные стандарт кост

• Direct costing• Калькуляционный

• Standard costing

• АВС

• Target costing W-m=c+v

• Benchmarking

• ФСА

54. Затраты

• Переменные• Себестоимость

• Постоянные

• Накладные

• Управленческие

• Операционные

• Инвестиционные

• Пример классификации затрат

55. Топ затраты

• ABC / XYZ• 20-80

• Статьи

• Группировки

• Структурирование

• Прочие

56. Концепция управления экономикой

57. ФОТ

58. Нормирование

• Сырьевая себестоимость• Трудовая себестоимость

• Вспомогательные накладные

59. Тендеры

60. Результат

61. Ценный конечный продукт

• результат, а не процесс деятельности• Ценный (значимый)

• Законченный

• Предметное выражение

• то, за что сотрудники получают деньги

62. ЦКП финансово-эконмической дирекции

63. Эффективность-рентабельность

• Рентабельность видов деятельности• Операционной деятельности

• Инвестиционной

• Финансовой

• Рентабельность капитала

• Рентабельность использования активов

64. Результативность - эффективность

• Прибыль-рентабельность• Количество сотрудников-выработка

• Запасы – оборачиваемость

• ОС - фондоотдача

65.

• Ликвидность• Платежеспособность

• Структура имущества

• Финансовая устойчивость

• Деловая активность

• Рентабельность (деятельности, актива, капитала)

• Банкротство

66. Оптимальные показатели

• Нормирование показателей67. Управленческий баланс

• Оптимум• Факт

68. Платежеспособность

• Нормативная• Оптимальная

69. Деловая активность

70. Чистый оборотный капитал

71. Финансовая устойчивость

72.

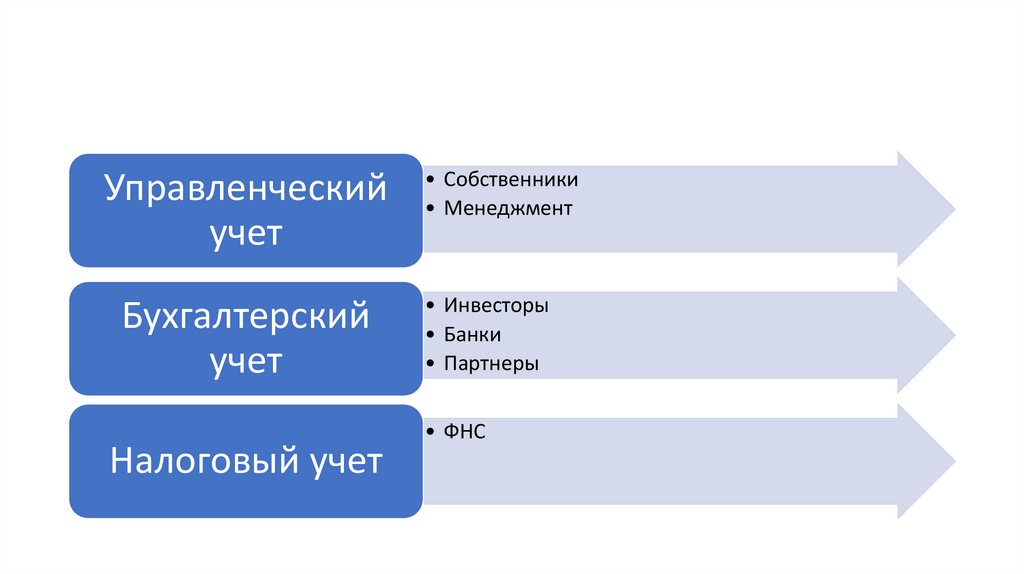

73. Учет

Управленческий

Учет

Бухгалтерс

кий

Налоговый

74.

Управленческийучет

• Собственники

• Менеджмент

Бухгалтерский

учет

• Инвесторы

• Банки

• Партнеры

Налоговый учет

• ФНС

75. Дерево целей

• Вход• Цель

• Финансы

• Рынок

• Персонал

• Логистика

BSC, OKR, KPI