law

lawSimilar presentations:

Технологии телематики как средство повышения эффективности автострахования

1.

Технологии телематики как средствоповышения эффективности

автострахования

Выполнила: Хухрянская А.П.

2.

АктуальностьМодель умного страхования (UBI-страхование) предполагает, во-первых,

оценку риска «ущерб» на основе не косвенных параметров (стаж, возраст

водителей и пр.) и статистики о произошедших страховых случаях, а

параметров, непосредственно влияющих на убыточность (манера вождения,

характер использования автомобиля).

Во-вторых, переход к управлению риском (сюда относится мотивирование

клиентов к безопасной езде путем предоставления скидок и претворения в

жизнь принципа «хорошо и безопасно ездить – выгодно).

3.

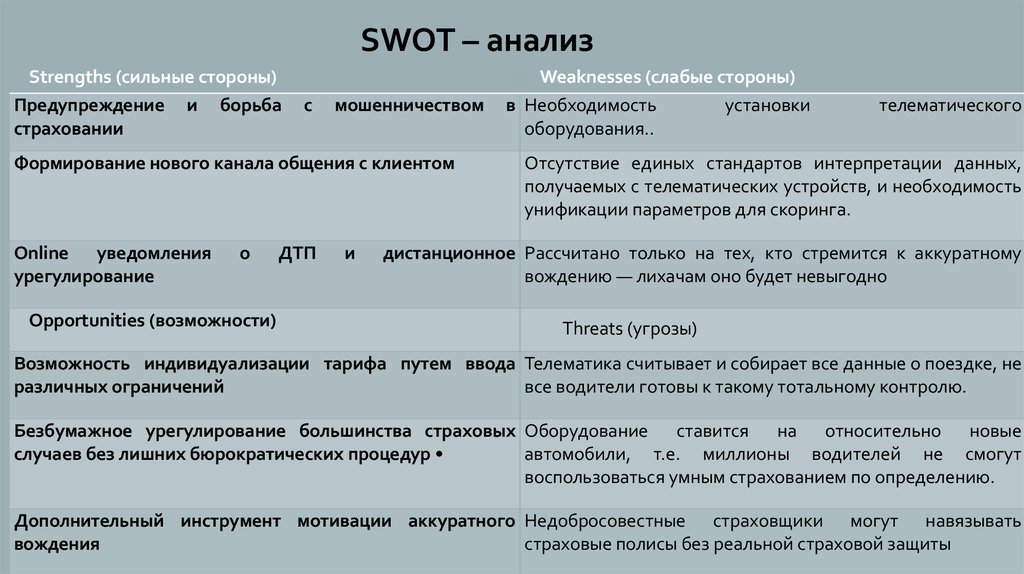

SWOT – анализStrengths (сильные стороны)

Предупреждение и борьба

страховании

с

мошенничеством

Формирование нового канала общения с клиентом

Online уведомления

урегулирование

о

Opportunities (возможности)

ДТП

и

Weaknesses (слабые стороны)

в Необходимость

установки

оборудования..

телематического

Отсутствие единых стандартов интерпретации данных,

получаемых с телематических устройств, и необходимость

унификации параметров для скоринга.

дистанционное Рассчитано только на тех, кто стремится к аккуратному

вождению — лихачам оно будет невыгодно

Threats (угрозы)

Возможность индивидуализации тарифа путем ввода Телематика считывает и собирает все данные о поездке, не

различных ограничений

все водители готовы к такому тотальному контролю.

Безбумажное урегулирование большинства страховых Оборудование ставится на относительно новые

автомобили, т.е. миллионы водителей не смогут

случаев без лишних бюрократических процедур

воспользоваться умным страхованием по определению.

Дополнительный инструмент мотивации аккуратного Недобросовестные страховщики могут навязывать

вождения

страховые полисы без реальной страховой защиты

4.

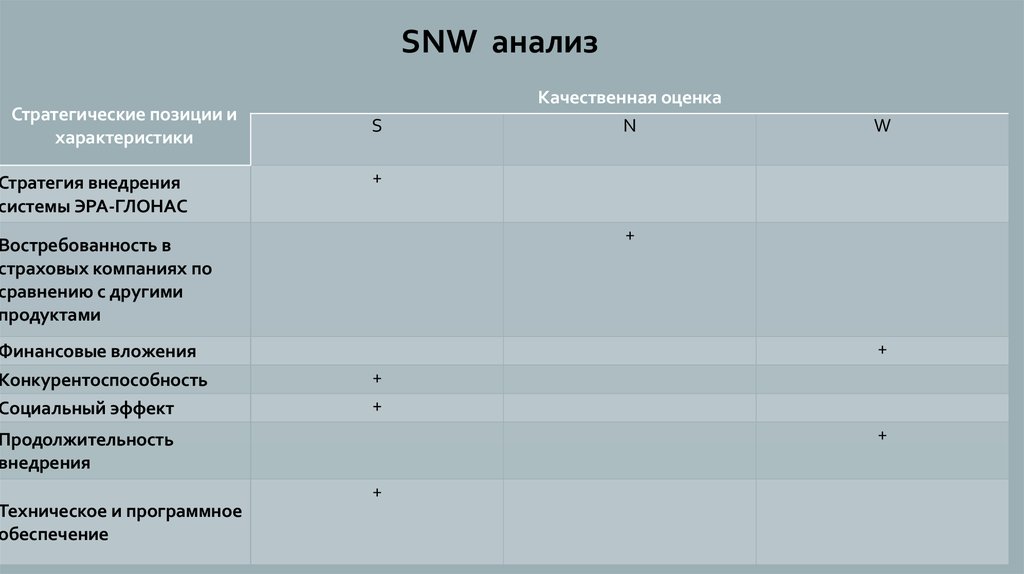

SNW анализСтратегические позиции и

характеристики

Стратегия внедрения

системы ЭРА-ГЛОНАС

S

+

+

+

+

+

Продолжительность

внедрения

Техническое и программное

обеспечение

W

+

Востребованность в

страховых компаниях по

сравнению с другими

продуктами

Финансовые вложения

Конкурентоспособность

Социальный эффект

Качественная оценка

N

+

5.

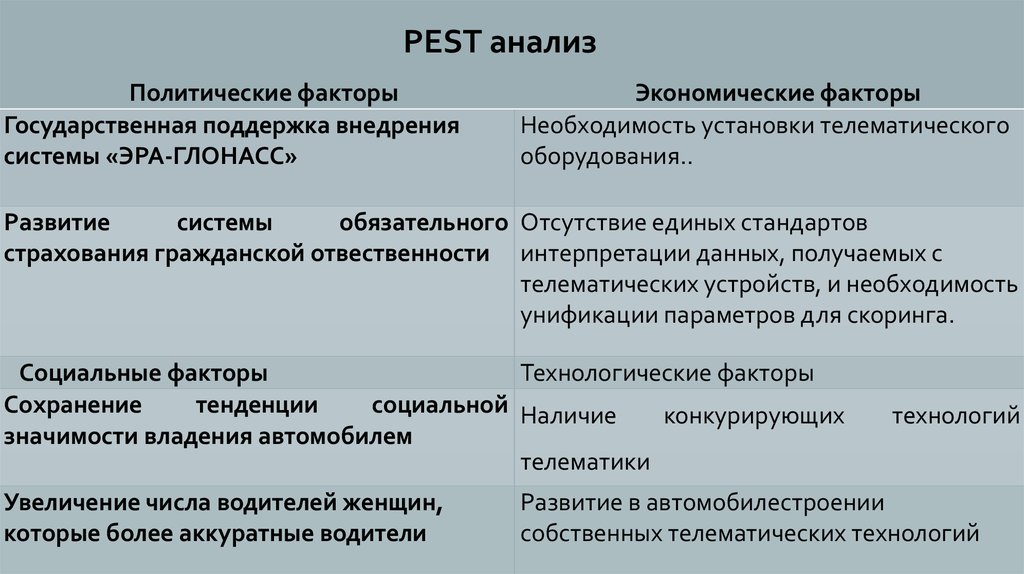

PEST анализПолитические факторы

Государственная поддержка внедрения

системы «ЭРА-ГЛОНАСС»

Экономические факторы

Необходимость установки телематического

оборудования..

Развитие

системы

обязательного Отсутствие единых стандартов

страхования гражданской отвественности интерпретации данных, получаемых с

телематических устройств, и необходимость

унификации параметров для скоринга.

Социальные факторы

Технологические факторы

Сохранение

тенденции

социальной Наличие

конкурирующих

значимости владения автомобилем

телематики

Увеличение числа водителей женщин,

которые более аккуратные водители

технологий

Развитие в автомобилестроении

собственных телематических технологий

6.

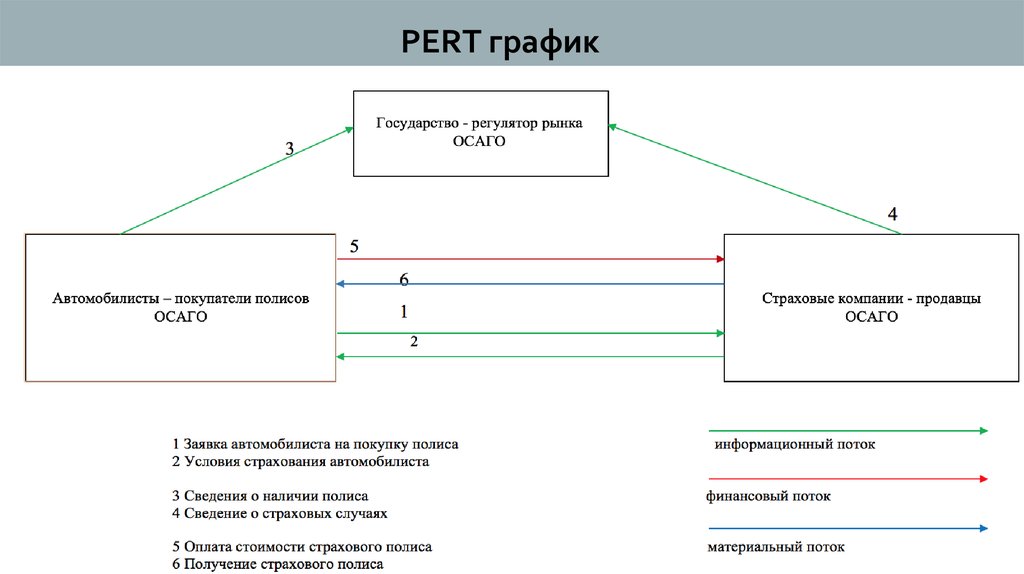

PERT график7.

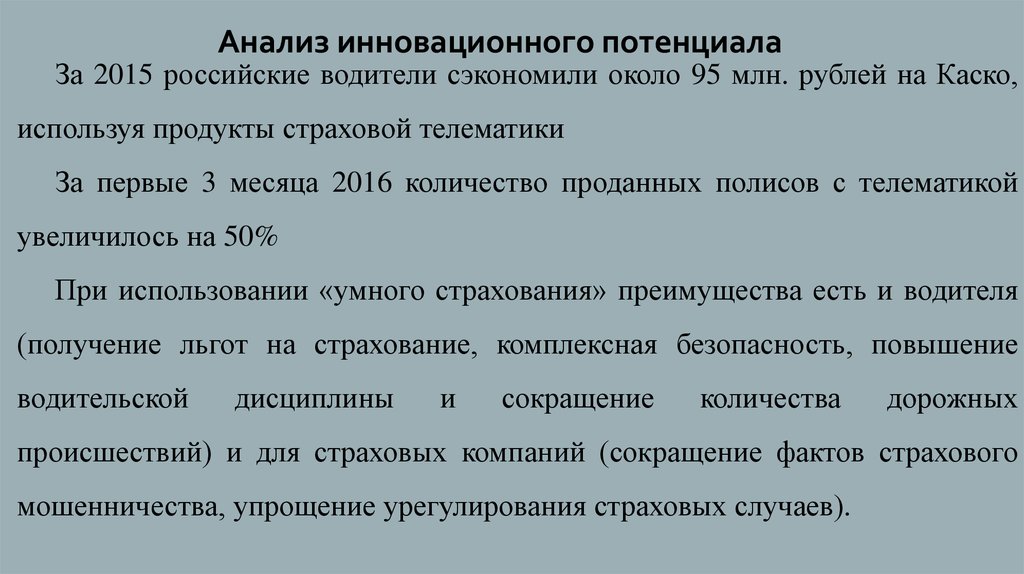

Анализ инновационного потенциалаЗа 2015 российские водители сэкономили около 95 млн. рублей на Каско,

используя продукты страховой телематики

За первые 3 месяца 2016 количество проданных полисов с телематикой

увеличилось на 50%

При использовании «умного страхования» преимущества есть и водителя

(получение льгот на страхование, комплексная безопасность, повышение

водительской

дисциплины

и

сокращение

количества

дорожных

происшествий) и для страховых компаний (сокращение фактов страхового

мошенничества, упрощение урегулирования страховых случаев).

8.

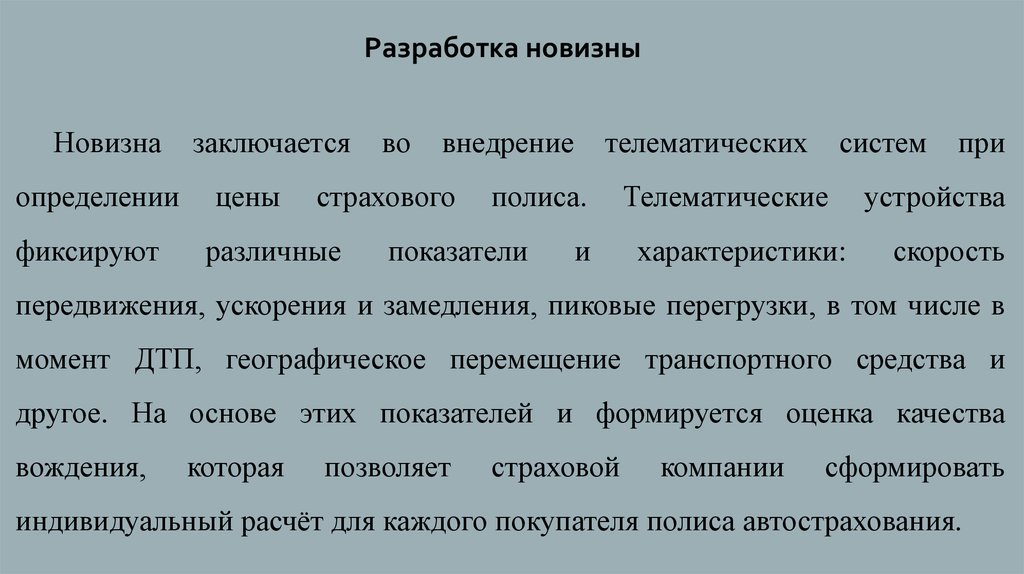

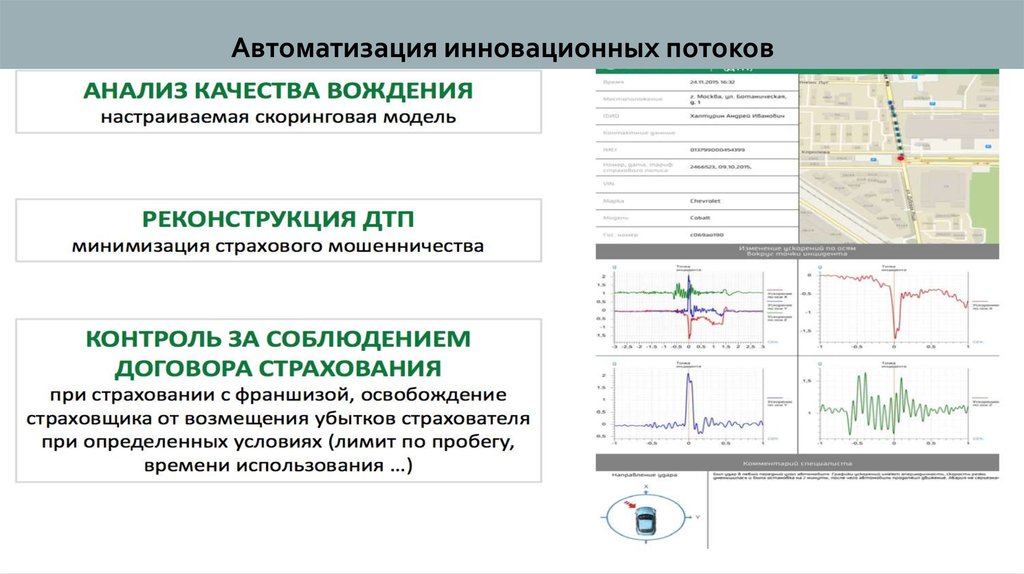

Разработка новизныНовизна

определении

фиксируют

заключается

цены

во

внедрение

страхового

различные

телематических

полиса.

показатели

и

систем

Телематические

характеристики:

при

устройства

скорость

передвижения, ускорения и замедления, пиковые перегрузки, в том числе в

момент ДТП, географическое перемещение транспортного средства и

другое. На основе этих показателей и формируется оценка качества

вождения,

которая

позволяет

страховой

компании

сформировать

индивидуальный расчёт для каждого покупателя полиса автострахования.

9.

Выбор и формализация оптимальной методики построенияинновационных потоков

10.

PERT – график 211.

Автоматизация инновационных потоков12.

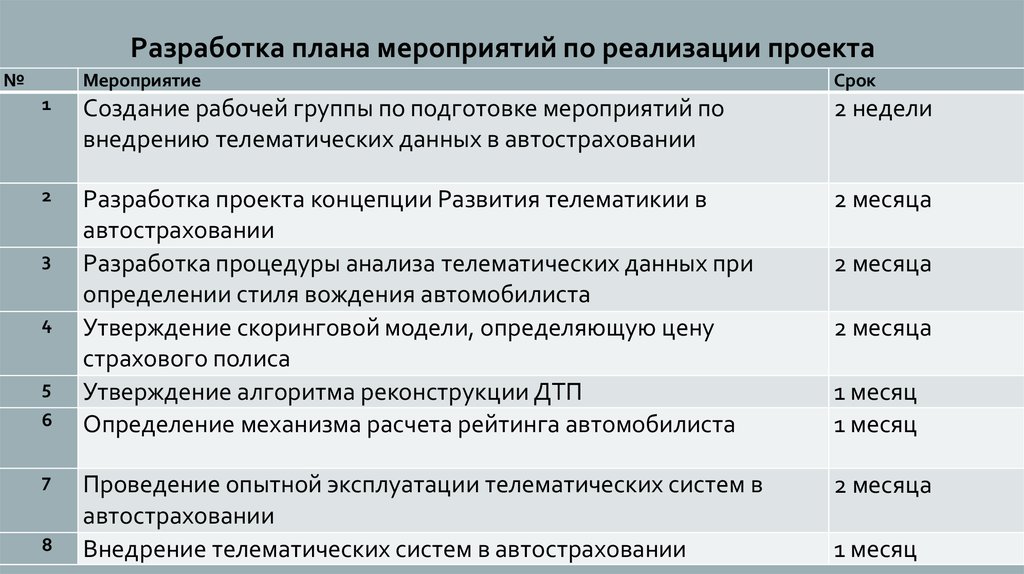

Разработка плана мероприятий по реализации проекта№

Мероприятие

Срок

1

Создание рабочей группы по подготовке мероприятий по

внедрению телематических данных в автостраховании

2 недели

2

Разработка проекта концепции Развития телематикии в

автостраховании

Разработка процедуры анализа телематических данных при

определении стиля вождения автомобилиста

Утверждение скоринговой модели, определяющую цену

страхового полиса

Утверждение алгоритма реконструкции ДТП

Определение механизма расчета рейтинга автомобилиста

2 месяца

Проведение опытной эксплуатации телематических систем в

автостраховании

Внедрение телематических систем в автостраховании

2 месяца

3

4

5

6

7

8

2 месяца

2 месяца

1 месяц

1 месяц

1 месяц

13.

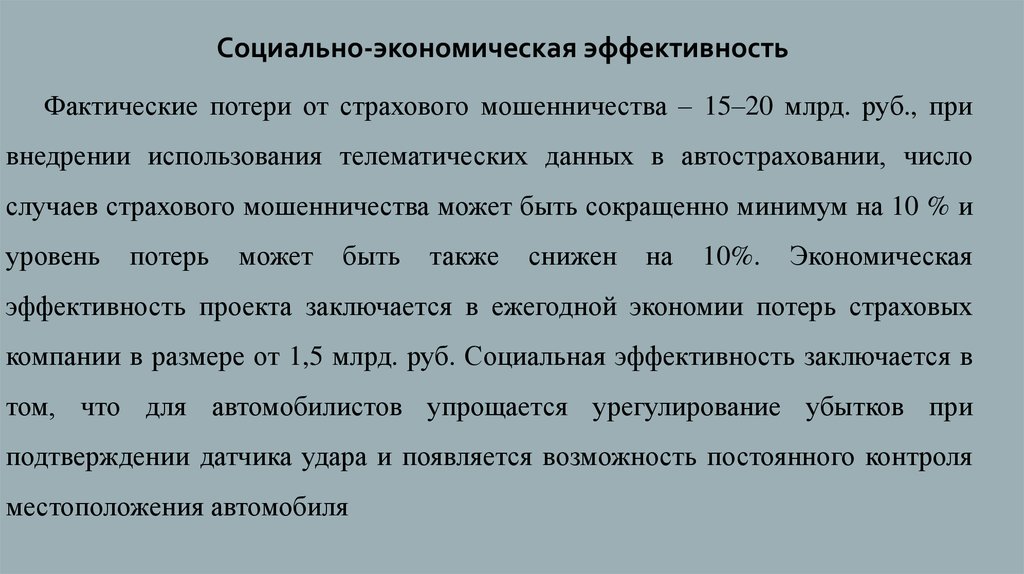

Социально-экономическая эффективностьФактические потери от страхового мошенничества – 15–20 млрд. руб., при

внедрении использования телематических данных в автостраховании, число

случаев страхового мошенничества может быть сокращенно минимум на 10 % и

уровень

потерь

может

быть

также

снижен

на

10%.

Экономическая

эффективность проекта заключается в ежегодной экономии потерь страховых

компании в размере от 1,5 млрд. руб. Социальная эффективность заключается в

том, что для автомобилистов упрощается урегулирование убытков при

подтверждении датчика удара и появляется возможность постоянного контроля

местоположения автомобиля

14.

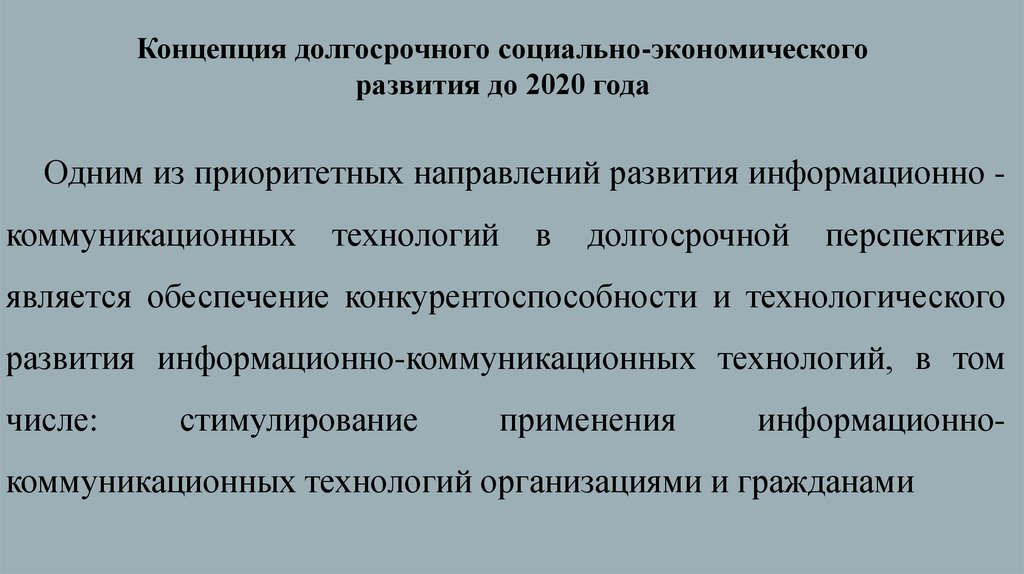

Концепция долгосрочного социально-экономическогоразвития до 2020 года

Одним из приоритетных направлений развития информационно коммуникационных

технологий

в

долгосрочной

перспективе

является обеспечение конкурентоспособности и технологического

развития информационно-коммуникационных технологий, в том

числе:

стимулирование

применения

информационно-

коммуникационных технологий организациями и гражданами