finance

finance law

lawSimilar presentations:

Анализ рынка автострахования в России

1. Выпускная квалификационная работа: «Анализ рынка автострахования в России»

Комитет образования, науки и молодёжной политики Волгоградской областиГосударственное бюджетное профессиональное образовательное

учреждение

«Волгоградский технологический колледж»

Выпускная квалификационная работа:

«Анализ рынка автострахования в

России»

Студент группы СД-3-1

Аббасов Казбек Сейфудинович

Руководитель: преподаватель

Фоменко Елена Анатольевна

2. Актуальность темы исследования:

Страхование играет важную роль в жизниобщества, поскольку позволяет свести к

минимуму имущественные потери в случае

стихийных бедствий, болезни, аварии,

катастрофы. Автотранспортное страхование специализированная область страхования,

связанная с эксплуатацией средств

автотранспорта.

Обязательное страхование автогражданской

ответственности уже сегодня позволяет решать

проблемы возмещения вреда потерпевшим

эффективно, несмотря на все организационные

неурядицы, несовершенство законодательного

регулирования обязательного страхования и

серьезные недостатки в работе страховых

компаний.

3.

• Цель выпускной квалификационнойработы - проанализировать рынок

автострахования в Российской Федерации.

• Задачи:

- изучить теоретические аспекты

современного состояния рынка

страхования транспортных средств;

- провести анализ рынка автострахования;

- выявить проблемы и пути решения проблем

в автостраховании;

- раскрыть систему охраны труда в страховых

компаниях

4.

Объектом исследования выступаетрынок автострахования

Российской Федерации.

Предмет исследования отношения, возникающие в

процессе страхования

транспортных средств.

5.

Автотранспортное страхование - вид страховой защиты,который призван защищать имущественные интересы

застрахованных, связанные с затратами на восстановление

транспортного средства после аварии, поломки или

покупку нового автомобиля после угона или хищения,

возмещением ущерба, нанесённого третьим лицам при

эксплуатации автомобиля.

Казбек, картинку Гражданский Кодекс, Конституция

6.

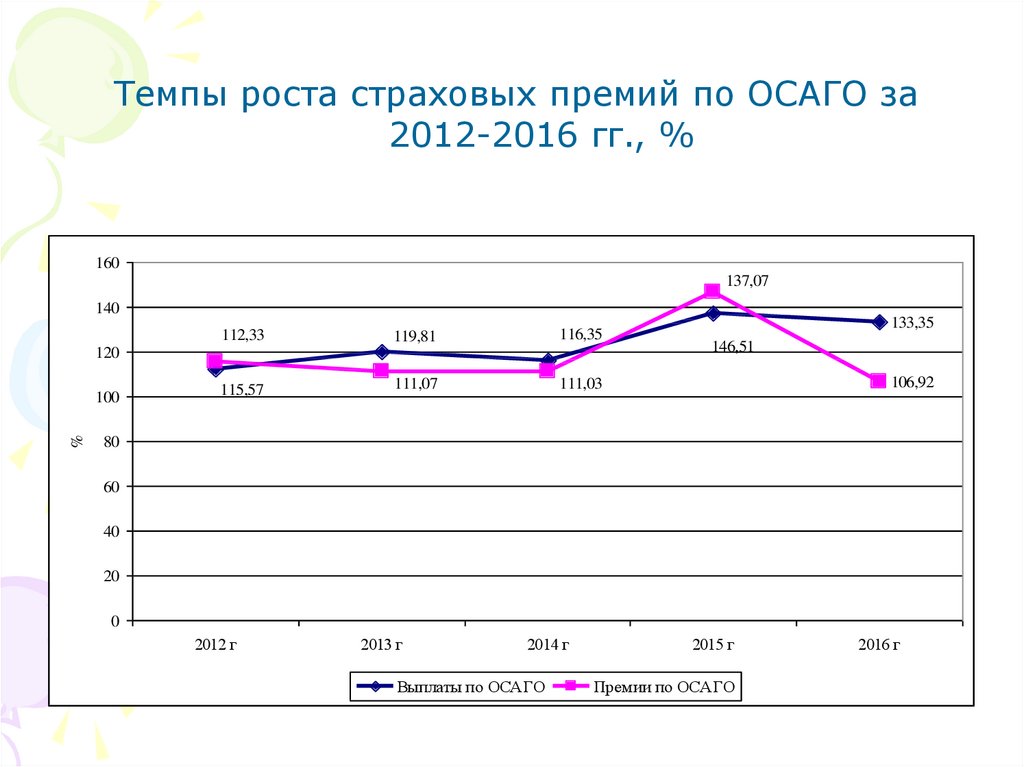

Темпы роста страховых премий по ОСАГО за2012-2016 гг., %

160

137,07

140

112,33

119,81

116,35

115,57

111,07

111,03

120

%

100

133,35

146,51

106,92

80

60

40

20

0

2012 г

2013 г

2014 г

Выплаты по ОСАГО

2015 г

Премии по ОСАГО

2016 г

7.

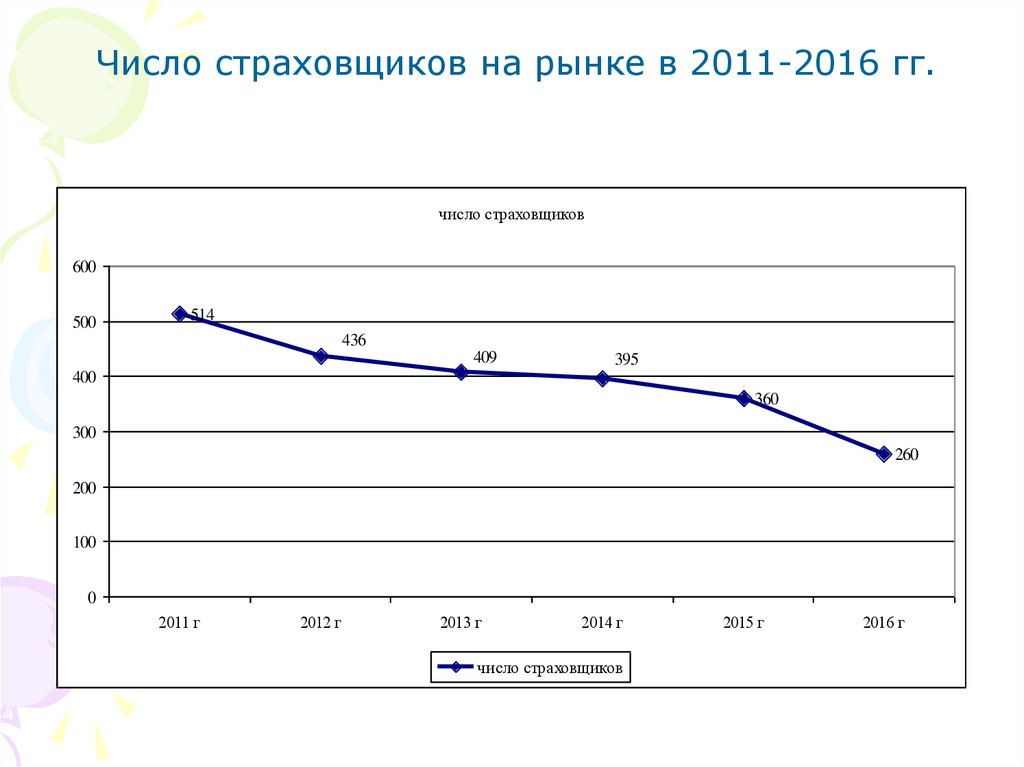

Число страховщиков на рынке в 2011-2016 гг.число страховщиков

600

500

514

436

409

395

400

360

300

260

200

100

0

2011 г

2012 г

2013 г

2014 г

число страховщиков

2015 г

2016 г

8.

Динамика уровня выплат в ОСАГО, %120

108,6

100

80

%

73,3

60

57,6

59,8

56,5

40

20

0

2013 г

2014 г

2015 г

2016 г

2017 г

9.

Анализ рынка страхования КАСКОДинамика премий и выплат по договорам

автострахования КАСКО в 2013-2017 годах, млрд.

руб.

250

218,55

212,3

200

187,24

171,77

170,67

162,5

млрд. руб.

155,8

143,98

150

97,47

100

83,34

50

0

2013 г

2014 г

2015 г

Поступления

2016 г

Выплаты

2017 г

10.

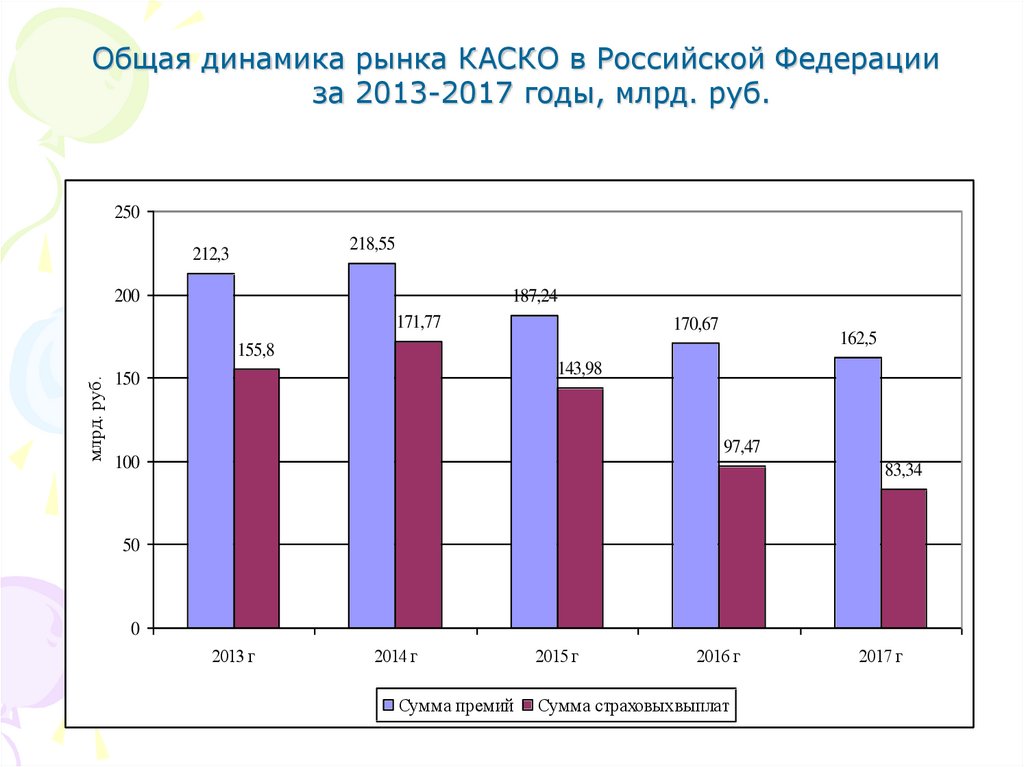

Общая динамика рынка КАСКО в Российской Федерацииза 2013-2017 годы, млрд. руб.

250

218,55

212,3

200

187,24

171,77

170,67

162,5

млрд. руб.

155,8

143,98

150

97,47

100

83,34

50

0

2013 г

2014 г

Сумма премий

2015 г

2016 г

Сумма страховых выплат

2017 г

11.

Можно сформулировать ряд важнейших проблем,которые наиболее очевидны в области

автострахования по ОСАГО:

- несовершенство правовой базы при реализации Закона;

- высокий процент убыточности;

- недочеты тарифной политики (редко меняются тарифы по

ОСАГО);

- отсутствие представительств страховщика в том или ином

субъекте РФ и как следствие удаленность центров

урегулирования убытков;

- неэффективность действия «Европротокола»;

- пробки на дорогах в месте аварии пока участники ДТП

ожидают прибытие инспектора, из-за чего простаивает

работающее население и в результате российская

экономика теряет десятки миллиардов рублей;

- проблемы в оценке как самого ущерба причиненного

транспортному средству, так и выплат за вред жизни и

здоровью потерпевших.

12.

Предложим мероприятия по совершенствованию рынкастраховых услуг:

‒ переход к электронному документообороту, в т. ч.

электронным страховым полюсам всех участников ОСАГО;

‒ доработка единого программно-методического комплекса

оценки ущерба, причиненного в результате ДТП;

‒ рост величины страховой премии при заключении договора

ОСАГО, что увеличит заинтересованность автовладельцев

к соблюдению правил дорожного движения и

безаварийному вождению;

‒ привязка коэффициента бонус-малус к водителю;

‒ улучшение расчета коэффициента бонус-малус и его

применение через систему АИС РСА;

‒ совершенствование системы прямого возмещения убытков и

компенсационных выплат.

И следует заметить, что информационно-коммуникационные

технологии способны кардинально изменить способы

функционирования различных институтов и государства в

целом.