economics

economicsSimilar presentations:

хозяйствующего субъекта. Лекция 4")

предприятия")

Анализ трудовых ресурсов предприятия

1. Лекции дисциплине: «ЭКОНОМИКА»

Лекция 6. АНАЛИЗТРУДОВЫХ РЕСУРСОВ

ПРЕДПРИЯТИЯ

2. Лекция 6. АНАЛИЗ ТРУДОВЫХ РЕСУРСОВ ПРЕДПРИЯТИЯ

6.1 Задачи и источники информации дляпроведения анализа

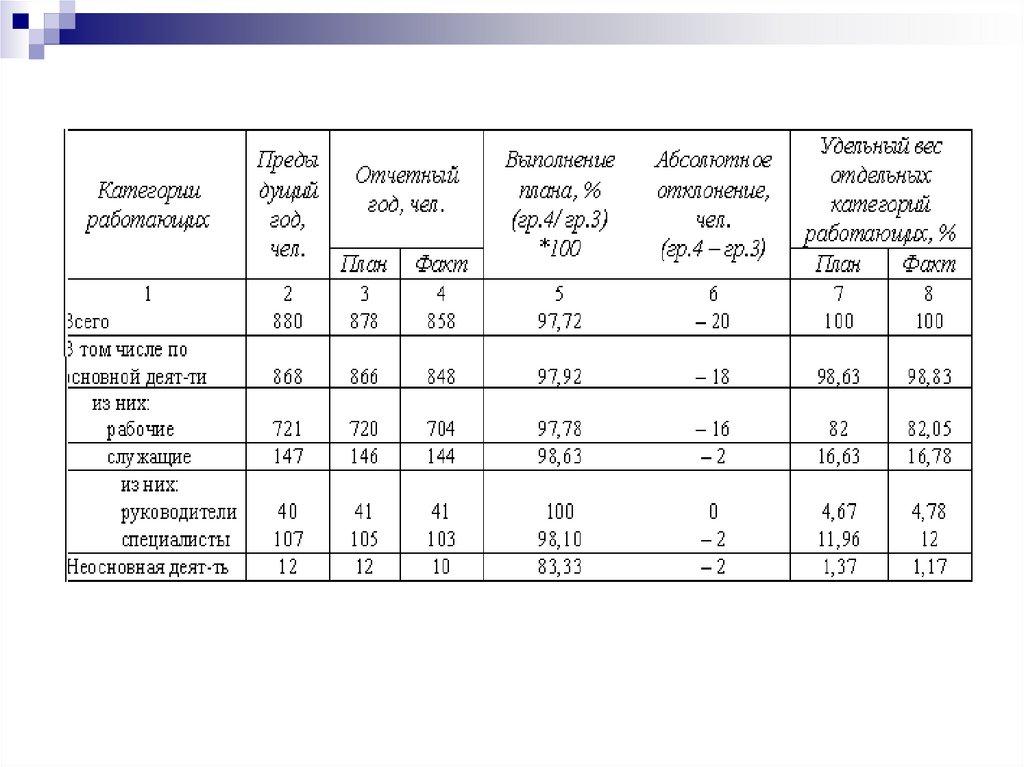

6.2 Анализ обеспеченности предприятия

трудовыми ресурсами

6.3 Анализ движения рабочей силы на

предприятии

6.4 Анализ производительности труда

6.5.Анализ использования фонда заработной

платы

3. 6.1 Задачи и источники информации для проведения анализа

В основные задачи анализа использования трудовых ресурсов входят:в области использования рабочей силы – оценка обеспеченности предприятия

необходимыми кадрами по численности, составу, структуре, уровню квалификации;

установление соответствия профессионального состава и уровня квалификации

работающих требованиям производства; изучение форм, динамики и причин движения

рабочей силы, анализ влияния численности работающих на динамику продукции;

проверка данных об использовании рабочего времени и разработка мероприятий

лучшего использования рабочего времени и по устранению непроизводительных затрат

рабочего времени;

в области производительности труда – установление уровня производительности

труда по структурным подразделениям; сопоставление полученных показателей с

показателями предыдущих периодов; определение экстенсивных и интенсивных

факторов роста производительности труда; оценка факторов, влияющих на рост

производительности труда; выявление резервов дальнейшего роста производительности

труда и их влияние на динамику выпуска продукции.

Цель анализа трудовых ресурсов состоит в том, чтобы вскрыть резервы повышения

эффективности производства за счет производительности труда, более рационального

использования численности рабочих, их рабочего времени.

Основными источниками информации для анализа трудовых показателей служат:

форма № 1-т (месячная) "Отчет по труду",

приложение к форме № 1-т (квартальная) "Отчет о движении работников",

форма № 2-т (годовая) "Отчет промышленного предприятия по труду",

форма № 5 "Приложение к балансу предприятия",

а также данные аналитического учета по счету 70 "Расчеты с персоналом по оплате

труда".

4.

6.2 Анализ обеспеченности предприятия трудовыми ресурсамиРаботники промышленного предприятия подразделяются на

2 группы: промышленно-производственный персонал и

непромышленный персонал.

К промышленно-производственному персоналу относят

работников, занятых в производстве и его обслуживании

(рабочие, специалисты, административно-управленческий

персонал).

К непромышленному персоналу относятся работники, не

связанные напрямую с основной деятельностью

хозяйствующего субъекта и создающие нормальные

условия для воспроизводства рабочей силы

промышленно-производственного персонала (работники

ЖКХ, детских учреждений, предприятий культурнобытового обслуживания).

5.

6.

7.

8.

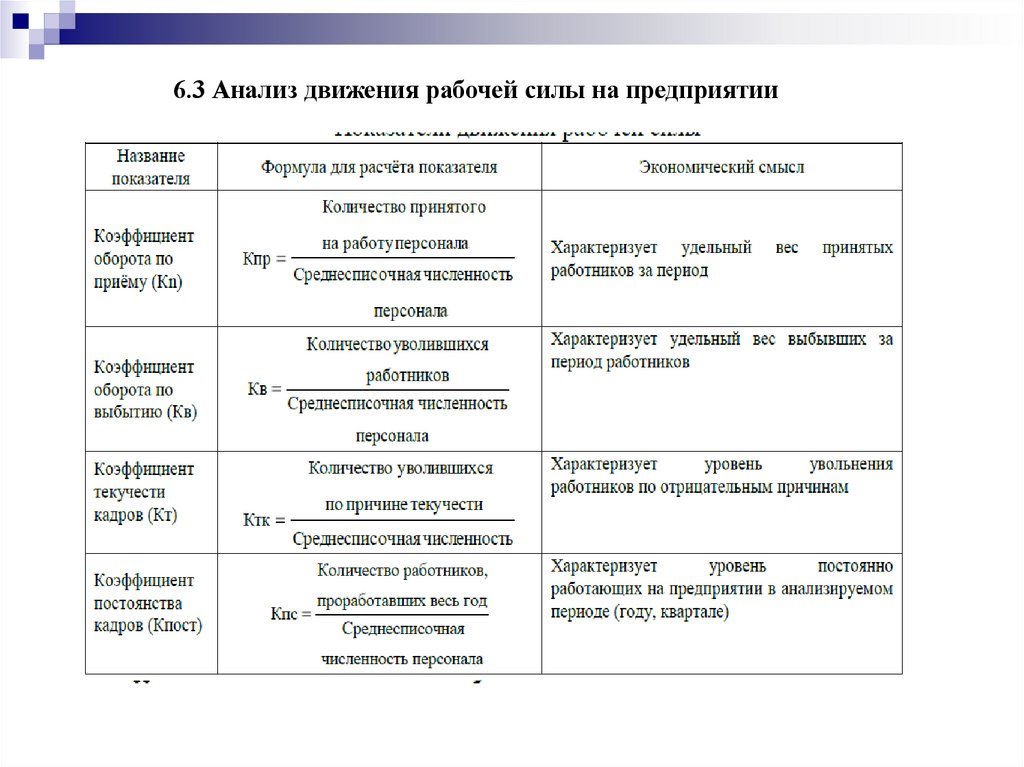

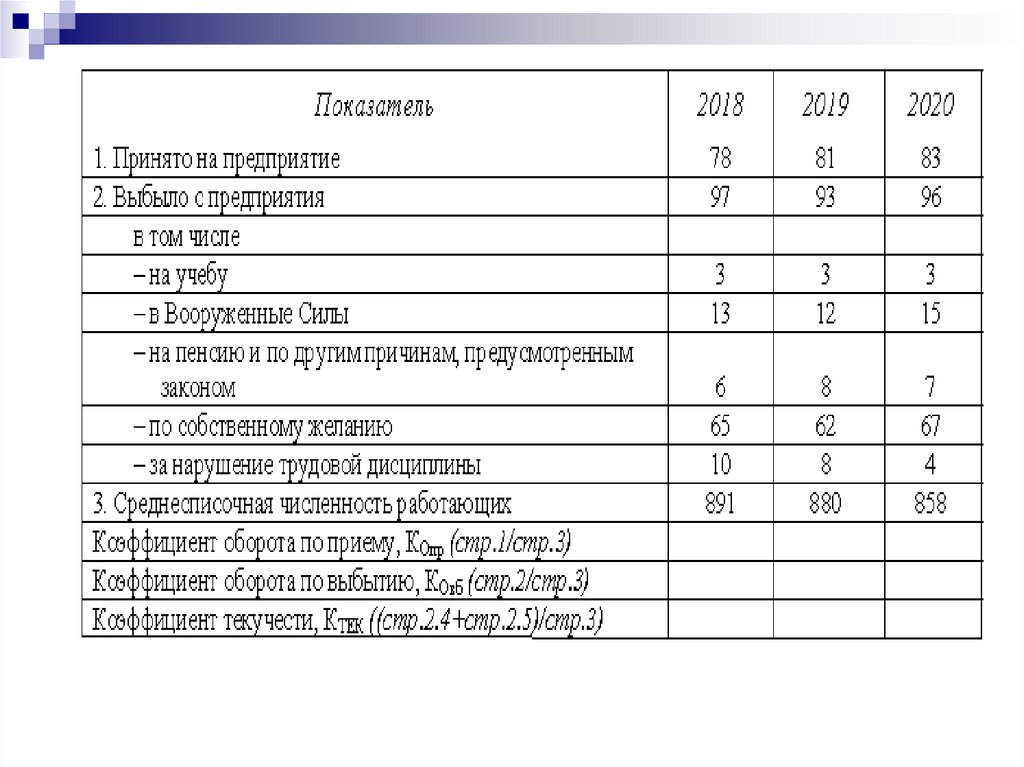

6.3 Анализ движения рабочей силы на предприятии9.

10.

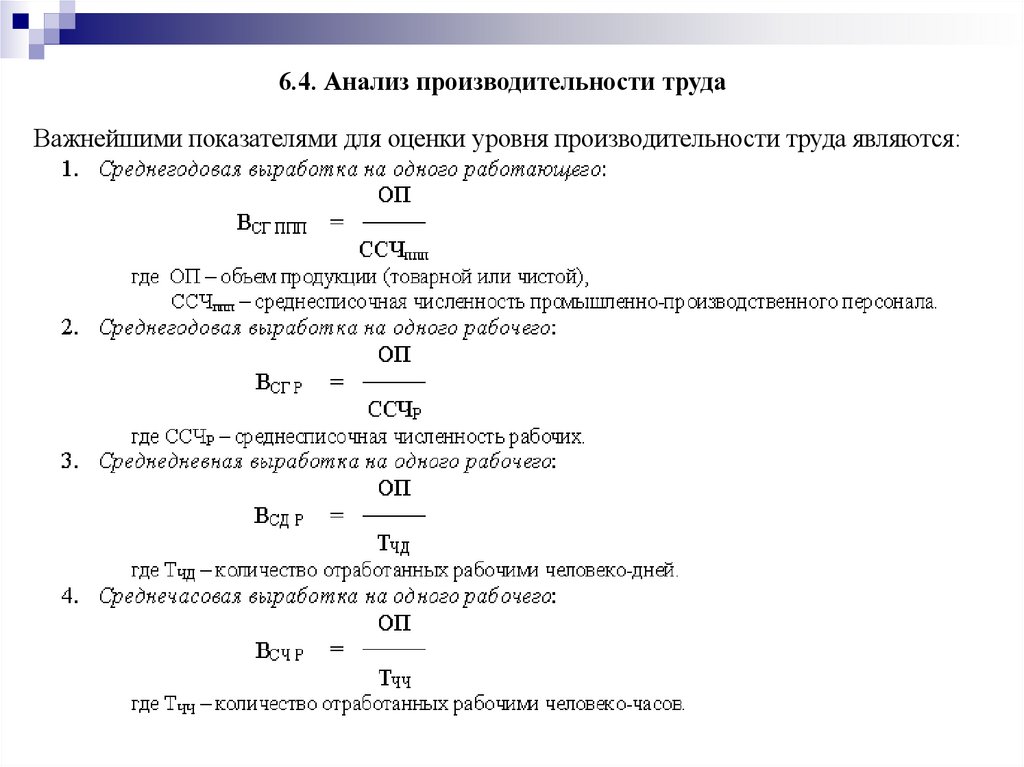

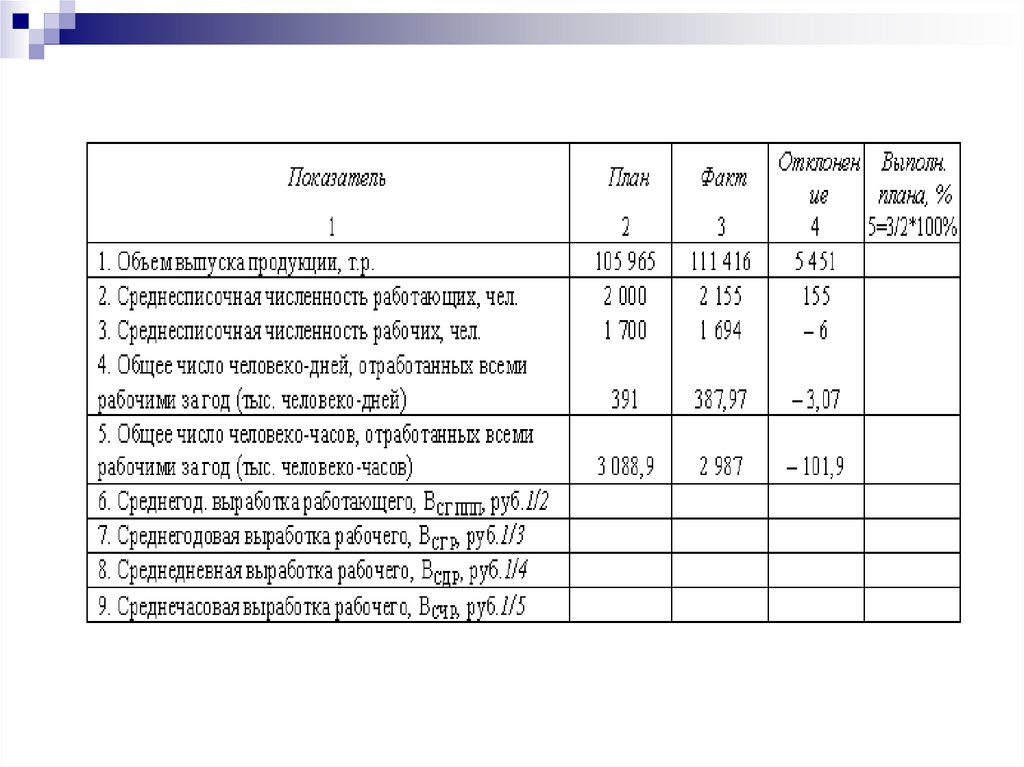

6.4. Анализ производительности трудаВажнейшими показателями для оценки уровня производительности труда являются:

11.

12.

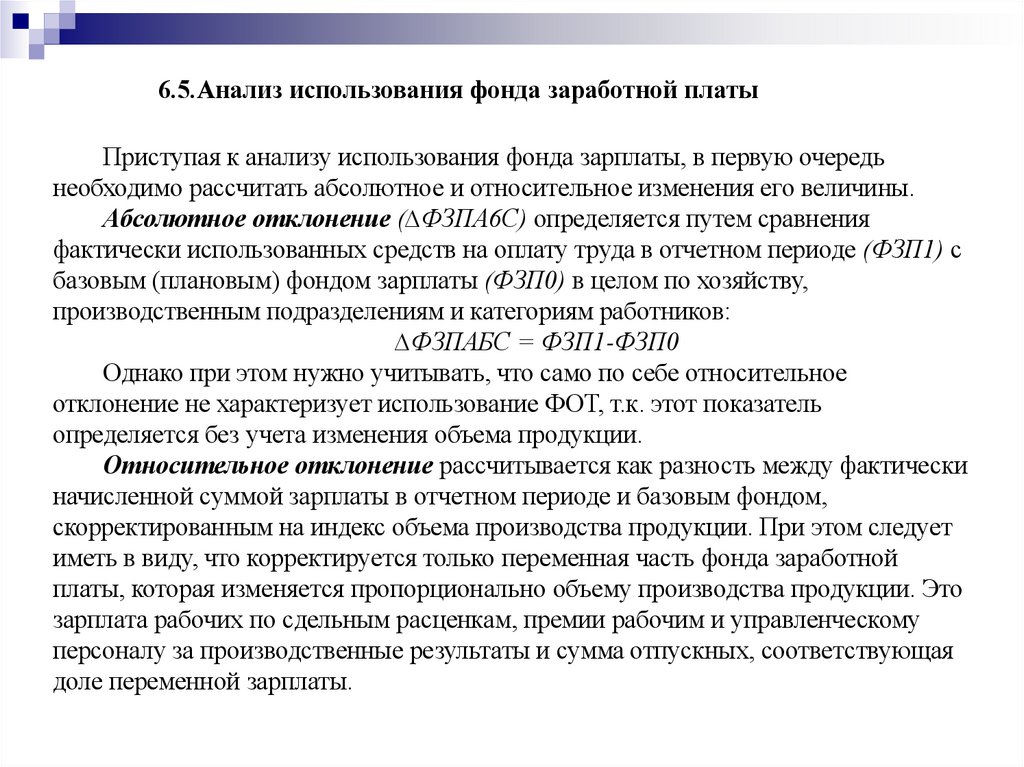

6.5.Анализ использования фонда заработной платыПриступая к анализу использования фонда зарплаты, в первую очередь

необходимо рассчитать абсолютное и относительное изменения его величины.

Абсолютное отклонение (∆ФЗПА6С) определяется путем сравнения

фактически использованных средств на оплату труда в отчетном периоде (ФЗП1) с

базовым (плановым) фондом зарплаты (ФЗП0) в целом по хозяйству,

производственным подразделениям и категориям работников:

∆ФЗПАБС = ФЗП1-ФЗП0

Однако при этом нужно учитывать, что само по себе относительное

отклонение не характеризует использование ФОТ, т.к. этот показатель

определяется без учета изменения объема продукции.

Относительное отклонение рассчитывается как разность между фактически

начисленной суммой зарплаты в отчетном периоде и базовым фондом,

скорректированным на индекс объема производства продукции. При этом следует

иметь в виду, что корректируется только переменная часть фонда заработной

платы, которая изменяется пропорционально объему производства продукции. Это

зарплата рабочих по сдельным расценкам, премии рабочим и управленческому

персоналу за производственные результаты и сумма отпускных, соответствующая

доле переменной зарплаты.

13.

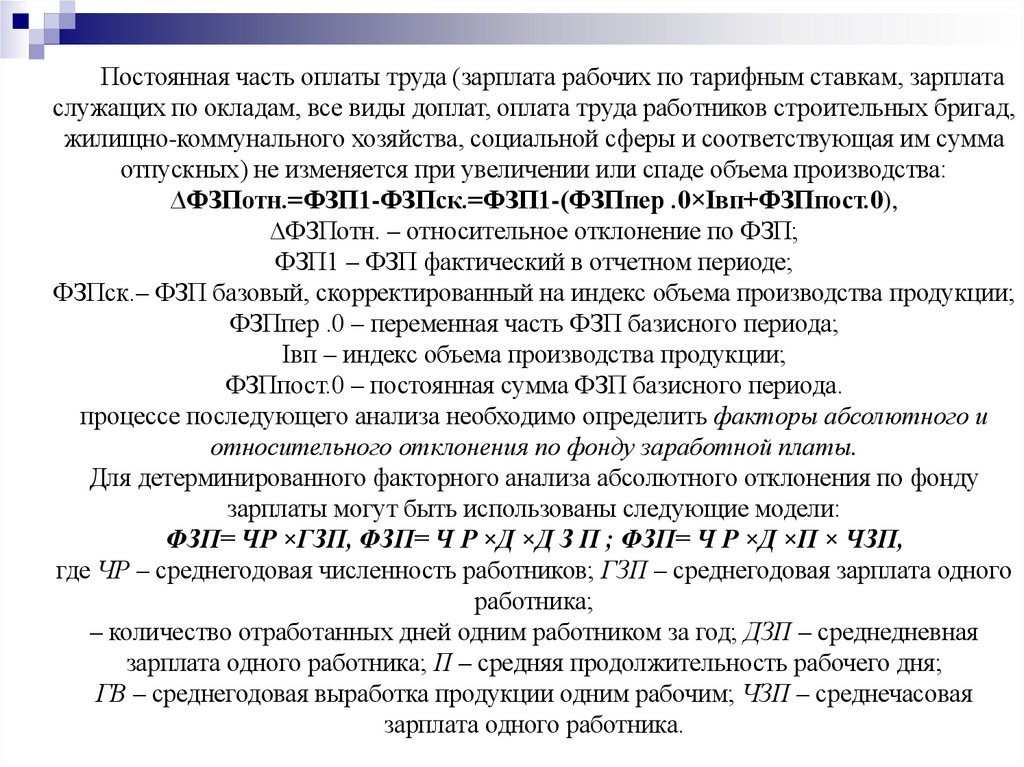

Постоянная часть оплаты труда (зарплата рабочих по тарифным ставкам, зарплатаслужащих по окладам, все виды доплат, оплата труда работников строительных бригад,

жилищно-коммунального хозяйства, социальной сферы и соответствующая им сумма

отпускных) не изменяется при увеличении или спаде объема производства:

∆ФЗПотн.=ФЗП1-ФЗПск.=ФЗП1-(ФЗПпер .0×Iвп+ФЗПпост.0),

∆ФЗПотн. – относительное отклонение по ФЗП;

ФЗП1 – ФЗП фактический в отчетном периоде;

ФЗПск.– ФЗП базовый, скорректированный на индекс объема производства продукции;

ФЗПпер .0 – переменная часть ФЗП базисного периода;

Iвп – индекс объема производства продукции;

ФЗПпост.0 – постоянная сумма ФЗП базисного периода.

процессе последующего анализа необходимо определить факторы абсолютного и

относительного отклонения по фонду заработной платы.

Для детерминированного факторного анализа абсолютного отклонения по фонду

зарплаты могут быть использованы следующие модели:

ФЗП= ЧР ×ГЗП, ФЗП= Ч Р ×Д ×Д З П ; ФЗП= Ч Р ×Д ×П × ЧЗП,

где ЧР – среднегодовая численность работников; ГЗП – среднегодовая зарплата одного

работника;

– количество отработанных дней одним работником за год; ДЗП – среднедневная

зарплата одного работника; П – средняя продолжительность рабочего дня;

ГВ – среднегодовая выработка продукции одним рабочим; ЧЗП – среднечасовая

зарплата одного работника.