")

")

")

finance

financeSimilar presentations:

План счетов

1. План счетов

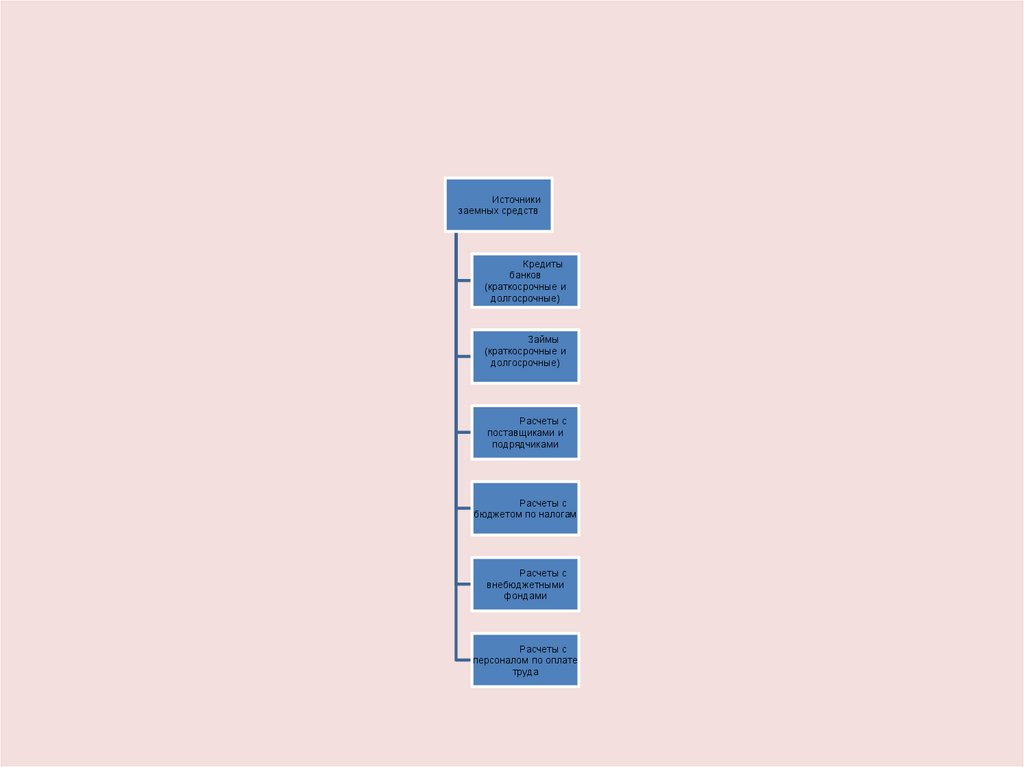

2. Средства предприятия. Источники образования предприятия

Источники собственных средствУставный капитал

(средства, выделенные учредителями)

Резервный капитал-часть собственных средств,

образуемых за счет отчислений от прибыли.

Нераспределенный доход (непокрытый убыток) сумма дохода после вычета всех расходов и уплаты

налогов.

3.

Источникизаемных средств

Кредиты

банков

(краткосрочные и

долгосрочные)

Займы

(краткосрочные и

долгосрочные)

Расчеты с

поставщиками и

подрядчиками

Расчеты с

бюджетом по налогам

Расчеты с

внебюджетными

фондами

Расчеты с

персоналом по оплате

труда

4. Счета и двойная запись

Счета- это экономическая группировка, в которой

систематизируется и накапливается текущая информация

об учитываемом объекте. Записи на счетах делают на

основании документов.

Счет представляет собой таблицу. На каждый вид

имущества предприятия открывается отдельный счет.

Все счета делятся на:

• Активные (что есть у предприятия: деньги, материалы,

здания).

• Пассивные (источники: капитал, обязательства,

кредиты).

• Активно-пассивные (могут содержать и то, и другое,

например расчеты с контрагентами).

5. Счета

Счет представляет собой таблицу. На каждый видимущества предприятия открывается отдельный счет.

B Типовом плане счетов счета имеют четырехзначный

код.

Первая цифра кода указывает на принадлежность к

разделам,

вторая - на принадлежность к подразделам,

третья - на принадлежность к группам синтетических

счетов,

четвертая

цифра

определяется

организацией

самостоятельно.

6. Счета

На синтетических счетах ведется учет вобобщенном

денежном

выражении.

Аналитический учет дает информацию по

более мелким группам хозяйственных

операций.

7. Т.е.

Синтетические счета - это обобщённые счетабухгалтерского учёта.

Они показывают укрупнённую информацию, без

детализации.

В Плане счетов синтетические счета имеют

четырёхзначный код (например, 1010, 1030, 1210).

Пример:

• Счет 1030 «Денежные средства на расчетных

счетах».

Здесь мы видим общую сумму всех денег на всех

расчетных счетах предприятия, без разбивки по

банкам и валютам.

8. Т.е

Аналитические счета - это детализированные счета, которые«раскрывают» информацию внутри синтетического счета.

Они позволяют видеть разрез по видам, объектам, контрагентам,

договорам.

В 1С или в регламентированном учёте аналитические счета можно

задавать в справочниках.

Пример:

• Внутри счета 1030 могут быть аналитические субсчета:

– 1030/1 «Расчетный счет в Банке ЦентрКредит (KZT)»

– 1030/2 «Расчетный счет в Kaspi Bank (KZT)»

– 1030/3 «Валютный счет в USD в ForteBank»

Таким образом, синтетический счет 1030 показывает, что у

компании всего 5 000 000 ₸ на расчетных счетах, а аналитика

позволяет увидеть, что:

• в Банке ЦентрКредит – 2 000 000 ₸,

• в Kaspi Bank – 2 500 000 ₸,

• в ForteBank (USD) – эквивалент 500 000 ₸.

9. Связь счетов

Между аналитическим и синтетическим счетами существуетсвязь:

1) Начальный остаток синтетического счета равен сумме

начальных остатков аналитических счетов.

2) Обороты по дебету синтетического счета равны сумме

оборотов по дебету аналитических счетов.

3) Обороты по кредиту синтетического счета равны сумме

оборотов по кредиту аналитических счетов.

4) Конечный остаток синтетического счета равен сумме

конечных остатков аналитических счетов.

5) Запись операций по синтетическому счету и аналитическим

счетам ведется в одну и туже сторону.

6) Аналитические счета открывают в развитие синтетических.

10. Связь счетов

Для связи счетов аналитического учета с соответствующимсинтетическим счетом применяют оборотную ведомость по

синтетическим и аналитическим счетам. Оборотная ведомость по

счетам синтетического учета представляет собой итоги оборотов и

сальдо по всем синтетическим счетам. Она предназначена для

проверки правильности записей, общего ознакомления с состоянием

финансово-хозяйственной деятельности субъекта и составления

нового баланса. Оборотная ведомость по счетам синтетического учета

в международной практик называется пробным балансом.

Оборотные ведомости по счетам аналитического учета представляю

собой итоги оборотов и сальдо по всем счетам аналитического учета.

Предназначены для проверки правильности учетных записей по этим

счетам, а также для наблюдения за состоянием и движением

отдельных видов средств.

11. Правило

Сумма начальных остатков повсем аналитическим счетам =

сумме начальных остатков

главного синтетического

счета.

12. Пример

Например, подраздел 2400 «Основныесредства», группа счетов 2410, в рабочем

плане счетов могут быть применены счет

2411 «Транспортные средства»,

2412 «Здания и сооружения»,

2413 «Земля»

и т.д., в порядке убывания ликвидности.

13. Типовой план содержит следующие разделы:

• 1 раздел - «Краткосрочные активы»;• 2 раздел - «Долгосрочные активы»;

• 3 раздел - «Краткосрочные обязательства»;

• 4 раздел - «Долгосрочные обязательства»;

• 5 раздел - «Капитал и резервы»;

• 6 раздел - «Доходы»;

• 7 раздел - «Расходы»;

• 8 раздел - «Счета производственного учета».

14. Счета и двойная запись

В результате кругооборота хозяйственных средств происходитдвойное изменение в составе имущества предприятия. Отражение

хозяйственной операции дважды одной и той же суммой по

Дебету одного счета и по Кредиту другого счета называют

методом двойной записи. Двойная запись обеспечивает контроль

за движением имущества предприятия.

В счете фиксируется движения хоз. деятельности:

• Приход - Дебет (Дт)

• Расход - Кредит (Кт)

• Состояние - Сальдо (С)

Те суммы которые записываются на счетах в течении месяца

называются оборотами.

Суммы, которые записываются в Дт части называются Дебетовыми

оборотами, а в кредитовой - кредитовыми оборотами.

15. Пример

• Купили товар: Дт 1330 Кт 3310• Получили оплату от клиента: Дт 1030 Кт

1210

• Начислили зарплату: Дт 7210 Кт 3350

16. Графическое отражение счета

Введение счетов позволяет учесть все объектыбухгалтерского учета. Форма счета напоминает букву Т и

представляет собой таблицу, состоящую из двух частей

(двусторонняя таблица). Так выглядят бухгалтерские счета

во всем мире. Каждый счет имеет две стороны: слева –

дебет (Дт), справа – Кредит (Кт).

Дт название счета Кт

Понятие «Двойная запись». Любая хозяйственная

операция имеет две стороны: сторона, которая дает и

сторона, которая принимает. Двойная запись – способ

регистрации

хозяйственных

операций

в

счетах

бухгалтерского учета. Связь между счетами называется –

корреспонденцией счетов или проводкой. Основаниями

служат бухг. документы.

17. С помощью «1С: Бухгалтерия 8.1 для Казахстана» можно вести бухгалтерский и налоговый учет хозяйственной деятельности от имени

несколькихорганизаций.

18. Учет 1С:Предприятие

Одна база – несколько организаций• В 1С можно вести учет отдельно для

каждой фирмы или ИП в своей базе.

• Но удобнее, если все они связаны между

собой, использовать одну общую базу.

• Преимущество:

общие

справочники

(товары, склады, сотрудники, контрагенты).

• При

этом

отчетность

формируется

отдельно по каждой организации.

19. План счетов

План счетов – это список всех счетов, гдеведется бухгалтерский учет.

• В 1С можно задать несколько планов счетов

(например, бухгалтерский и налоговый).

• Один план счетов выбирается как

основной,

остальные

могут

быть

дополнительными.

20. Каждый счет имеет «свой паспорт» – набор свойств:

• Наименование – как называется (например, «Касса»).• Код – цифровое обозначение (например, 1010).

• Признак валютного учета – если можно вести учет в

валюте.

• Признак количественного учета – если нужно

учитывать количество (например, товаров).

• Забалансовый счет – для контроля (например,

арендованное имущество).

• Тип счета – активный (А), пассивный (П), активнопассивный (А/П).

• Субконто – детализация (например, счет 1210

«Дебиторы» может раскрываться по покупателям).

21. Пример

Счет 1030 «Деньги на расчетном счете»:• Код: 1030

• Тип: активный

• Валюта: да (можно вести тенге, доллары и т.д.)

• Количество: нет (так как деньги не считаются в

штуках)

• Субконто: банки (разбивка по каждому

расчетному счету).

22. В плане счетов можно указать, нужно ли считать не только деньги, но и количество.

• По аналитике (с субконто)Например:

– Счет 1330 «Товары».

– В аналитике указываем «Склад» и

«Номенклатура».

– Тогда в учете будет видно: «на складе №1 лежит 50

кг сахара на сумму 25 000 ₸».

• Без аналитики (только суммы)

– На счете будет просто: «товары – 25 000 ₸».

– Но не видно, какие именно товары и сколько.

23. Настройка плана счетов

В конфигураторе – для программистов/администраторов.• Здесь можно добавлять новые счета и субсчета, менять

коды, добавлять аналитику.

• После изменения программа сама корректирует

проводки.

• Эти счета в режиме предприятия (у бухгалтера)

редактировать уже нельзя.

В режиме предприятия – для бухгалтера.

• Бухгалтер видит готовый план счетов.

• Может добавлять новые субсчета (если это разрешено),

но не может удалить «предопределенные» счета.

24. Важно

В «1С:Бухгалтерия 8 для Казахстана» есть дваплана счетов:

• Бухгалтерский (основной).

• Налоговый (для расчета налога на прибыль).

Оба уже заполнены «предопределенными»

счетами,

которые

соответствуют

законодательству.

Пользователь может только добавлять

новые, но не удалять существующие.

25. Типовой план счетов бухгалтерского учета

План счетов бухгалтерского учета (меню«Предприятие» - «Планы счетов» - «Типовой

план

счетов

бухгалтерского

учета»).

В конфигурации реализован план счетов

разработанный

согласно

инструкции

утвержденной Приказ МФ № 426 "Об

утверждении

Инструкции

(основы)

по

разработке

рабочего

плана

счетов

бухгалтерского

учета

для

организаций,

составляющих

финансовую

отчетность

в

соответствии с международными стандартами

финансовой отчетности" от 22.12.2005г

26. Типовой план счетов бухгалтерского учета

27. Правило

Пользователь может вводить новые синтетические ианалитические счета, устанавливая их следующие свойства:

• - признаки активных, пассивных и активно - пассивных счетов;

• - настройка подчинения счету;

• - настройка количественного учета;

• - настройка валютного учета;

• - признаки забалансовых счетов;

• - настройка аналитического учета.

Настройки аналитического учета — это виды субконто, которые

задаются в качестве свойств счетов. По каждому счету может параллельно вестись аналитический учет с использованием до трех

видов субконто.

Для счета может быть установлен запрет па использование в проводках. Счета, запрещенные к использованию в проводках, выделяются в форме плана счетов желтым фоном.

Запрет на использование в проводках целесообразно устанавливать для всех счетов, имеющих субсчета.

28. Классификация счетов бухгалтерского учета

29. Классификация счетов бухгалтерского учета

30. План счетов налогового учета

Необходим:• Чтобы операции бухгалтерии правильно отражались в налоговом

учете.

• Чтобы можно было учесть разницы между бухгалтерским и

налоговым учетом (например, по МСФО IAS 12 «Налоги на

прибыль»).

• Чтобы в итоге корректно рассчитать налог на прибыль.

31. Особенности налогового плана счетов

1. Все счета забалансовые• В бухучете каждая операция имеет «двойную запись» (Дт–Кт).

• В налоговом плане могут быть записи без корреспонденции.

• То есть можно просто отразить факт поступления или выбытия.

2. Есть специальный счет

• «Поступление и выбытие имущества, работ, услуг, прав».

• Он заменяет счета расчетов с поставщиками, покупателями и

т.д. в бухучете.

3. Нет лишних счетов

• В налоговом плане нет счетов, которые не влияют на налог на

прибыль.

• Например: уставный капитал, нераспределенная прибыль.

32. План счетов налогового учета

33. Грубо!

Бухгалтерский план счетов – это полный дневникпредприятия.

• Бухгалтерский учет – это полная картина

бизнеса (всё отражается: активы, капитал,

кредиты, доходы, расходы).

Налоговый план счетов – это сокращённая

версия, где оставлены только важные страницы

для налоговой.

• Налоговый учет – это только «выжимка» для

налоговой: что влияет на налог на прибыль, то

и фиксируем.

34. Примеры проводок в 1С:Бухгалтерии KZ (упрощённо)

1. Покупка товара• Дт 1330 «Товары» – у нас появились товары на

складе.

• Кт 3310 «Кредиторская задолженность» – мы

должны поставщику.

2. Продажа товара

• Дт 1210 «Дебиторская задолженность» –

покупатель теперь нам должен.

• Кт 6010 «Доход от реализации» – мы

заработали доход.

35. Примеры проводок в 1С:Бухгалтерии KZ (упрощённо)

3. Получение оплаты от покупателя• Дт 1030 «Банковский счет» – деньги пришли на

наш счет.

• Кт 1210 «Дебиторская задолженность» – долг

покупателя закрыт.

4. Начисление зарплаты

• Дт 7210 «Административные расходы» – для

компании это расход.

• Кт 3350 «Расчеты с персоналом» – мы должны

сотрудникам зарплату.

36. Примеры проводок в 1С:Бухгалтерии KZ (упрощённо)

5. Уплата налогов• Дт 3130 «Налоги к уплате» – долг по

налогам закрыт.

• Кт 1030 «Банковский счет» – деньги

списаны с банка.

37. Правило

Дт – что у нас появилось или уменьшилосьнаше обязательство.

Кт – откуда это появилось или кому мы

должны.

38. Практическое задание 1 На основании хозяйственных операций определите остатки по счетам.

Кейс: фирма ArmanFood KZИсходные данные (ОСВ на конец года):

• Касса – 200 000 тг

Банк – 500 000 тг

Дебиторы – 300 000 тг

Товары – 400 000 тг

Основные средства – 1 000 000 тг

Уставный капитал – 1 500 000 тг

Кредиторская задолженность – 300 000 тг

Доход – 2 000 000 тг

Расходы – 1 300 000 тг

39. ОСВ

ОСВ — это Оборотно-сальдовая ведомость.Это один из главных отчетов в 1С и бухгалтерии в целом.

Он показывает:

• Сальдо на начало периода (остатки по счету в начале

месяца);

• Обороты за период (что пришло и что ушло по счету);

• Сальдо на конец периода (остатки после всех

операций).

Проще говоря, ОСВ помогает понять:

• сколько было,

• какие операции произошли,

• сколько осталось на каждом счёте.

40. Решение:

1. Определяем прибыль:2 000 000 – 1 300 000 = 700 000 тг.

2. Формируем баланс:

Актив

Пассив

Касса – 200 000

Уставный капитал – 1 500 000

Банк – 500 000

Кредиторы – 300 000

Дебиторы – 300 000

Нераспределенная прибыль – 700

000

Товары – 400 000

Основные средства – 1 000 000

41. Решение:

Итого актив = 2 400 000, пассив = 2 500 000.(Баланс должен быть равным, в примере

добавим корректировку).

После проверки: актив = пассив = 2 400 000.

Баланс составлен.

42. Практическое задание 2 На основании хозяйственных операций составьте проводки и определите остатки по счетам.

Компания ArmanTech KZ занимается продажей компьютерной техники.Ситуация:

• Купили ноутбуки у поставщика на сумму 2 000 000 тг (с отсрочкой платежа).