finance

financeSimilar presentations:

")

Предмет и метод бухгалтерского учета. Тема 2

1.

Тема 2. Предмет и методбухгалтерского учета

1.Предмет бухгалтерского учёта и его объекты

2.Состав хозяйственных средств

экономического субъекта

3. Состав источников образования средств

предприятия

4. Хозяйственные процессы и их

характеристика

5. Метод бухгалтерского учёта и его

характеристика

2.

1. Предмет бухгалтерского учёта иего объекты

Предметом бухгалтерского учета является

изучение наличия и движения средств (активов),

источников их образования (обязательств) и

хозяйственных процессов.

Объекты бухгалтерского учета:

имущество организации;

источники формирования имущества

(обязательства);

хозяйственные процессы.

3.

1. Предмет бухгалтерского учёта иего объекты

Имущество

предприятия

–

это

совокупность

материальных (здания, оборудование, автомобили, сырье,

материалы, топливо, готовая продукция) и денежных

ценностей (наличные в кассе, деньги на расчетных,

валютных и специальных счетах в банках), а так же

юридических отношений (дебиторская задолженность)

данного предприятия с другими предприятиями.

Источники

формирования

имущества

–

это

финансовые ресурсы, за счет которых сформированы

хозяйственные средства предприятия.

Хозяйственные

процессы

–

это

отдельные

хозяйственные действия, вызывающие изменения в

составе имущества и источниках его образования.

4.

2.Состав хозяйственных средствэкономического субъекта

По составу имущество организации подразделяют на

три группы:

внеоборотные активы;

оборотные активы;

отвлеченные средства.

Внеоборотные активы – имущество, которое

используется в нескольких производственных циклах

больше года и переносит на продукцию использованную

стоимость частями.

5.

2.Состав хозяйственных средствэкономического субъекта

К внеоборотным активам относятся:

Основные средства – имущество, которое используется в

организации в качестве средств труда более одного года и постепенно

переносит свою стоимость на изготавливаемый продукт в виде

амортизационных отчислений (здания, рабочие и силовые машины,

сооружения, оборудование, вычислительная техника, транспортные

средства, рабочий и продуктивный скот, земельные участки и т.д.)

Нематериальные активы – это средства, не имеющие материальновещественной основы, но способные приносить организации, как

непосредственный доход, так и обеспечивать необходимые условия

для его извлечения (патенты, изобретения, товарные знаки, знаки

обслуживания, деловая репутация и т.д.). Как и основные средства,

они переносят свою стоимость на готовый продукт частями.

Вложения во внеоборотные активы – затраты на приобретение и

создание имущества, которое будет использоваться в организации в

течение длительного времени (затраты на строительство,

приобретение основных средств и нематериальных активов).

6.

2.Состав хозяйственных средствэкономического субъекта

Оборотные активы – имущество, которое находится в текущем

хозяйственном обороте и используется в течение одного года. Стоимость

оборотных активов сразу переносится на издержки производства и

обращения.

Оборотными активами являются:

1) Материально-производственные запасы – часть имущества

организации, используемая в качестве сырья, материалов при

производстве

продукции,

предназначенной

для

продажи;

используемая для управленческих нужд организации; готовая

продукция и товары, предназначенные для продажи (сырье,

материалы, полуфабрикаты, запасные части, топливо, инвентарь и

хозяйственные принадлежности, готовая продукция, товары и т.д.)

2) Незавершенное производство – продукция (работы), не

прошедшая

всех

стадий

обработки,

предусмотренных

технологическим процессом.

7.

2.Состав хозяйственных средствэкономического субъекта

3) Расходы будущих периодов – затраты, произведенные в

текущем отчетном периоде, но относящиеся к следующим

отчетным периодам и подлежащие равномерному списанию на

текущие затраты в течение периода, к которому они относятся.

4) Налог на добавленную стоимость (НДС) по приобретенным

ценностям – суммы НДС, уплаченные поставщиком при покупке

материально-производственных запасов и подлежащие в

соответствии с налоговым законодательством возмещению из

бюджета, при соблюдении определенных условий.

5) Средства в текущих расчетах (дебиторская задолженность) –

долги других организаций и физических лиц: покупателей по

неоконченным расчетам, поставщиков по выданным им авансам в

счет оплаты получаемых от них ценностей, подотчетных лиц по

выданным им авансам и т.д.

8.

2.Состав хозяйственных средствэкономического субъекта

6) Финансовые вложения – это вложения свободных денежных

средств или имущества организации с целью получения дохода в

ценным бумаги, уставные (складочные) капиталы других

организаций, предоставленные другим организациям займы.

7) Денежные средства – сумма денег на счетах в банках, денежные

переводы, наличные деньги и денежные документы в кассе.

Отвлеченные средства – это средства, временно или безвозвратно

изъятые из хозяйственного оборота организации, но до конца года

учитываемые в составе средств предприятия. К ним относятся:

авансовые платежи в бюджет по налогу на прибыль, убытки и прочие

отвлечения (причитающиеся к оплате суммы процентов по кредитам

банков, полученным на восполнение недостатка оборотных средств, на

приобретение основных средств, нематериальных и иных

внеоборотных активов), штрафные санкции, подлежащие внесению в

соответствии с действующим законодательством.

9.

3. Состав источников образованиясредств предприятия

-

По источникам образования и целевому назначению имущество

организации подразделяют на две группы:

собственное (собственный капитал)

заемное (заемный капитал).

Собственные источники представляют чистую стоимость

имущества, определяемую как разницу между стоимостью активов

организации и ее обязательствами. Собственный капитал состоит из:

Уставный капитал – первоначальный собственный капитал

организации, формируемый в соответствии с учредительными

документами в момент регистрации за счет средств полученных от

учредителей в виде их вкладов.

Добавочный капитал – общая стоимость собственности всех

участников, не подразделяется на доли. Добавочный капитал

формируется из эмиссионного дохода, возникающего при реализации

акций по цене, которая превышает их номинальную стоимость;

дополнительной эмиссии акций; прироста стоимости имущества по

переоценке и др.

10.

3. Состав источников образованиясредств предприятия

Резервный капитал создается в соответствии с законодательством

РФ и учредительными документами за счет отчислений от прибыли,

оставшейся в распоряжении организации, и предназначен для

покрытия возможных убытков организации при отсутствии иных

источников возмещения, а также для погашения облигаций

организации и выкупа собственных акций.

Целевое финансирование – это средства, полученные из бюджета,

отраслевых и межотраслевых фондов специального назначения, от

других организаций и физических лиц для осуществления конкретных

мероприятий, носящих строго целевой характер.

Нераспределенная прибыль – это часть чистой прибыли, не

распределенная между акционерами и учредителями, используемая на

накопление имущества организации. Она может полностью или

частично распределяться на выплату доходов учредителям,

финансовое обеспечение производственного развития, приобретение

нового имущества, отчисления в резервный капитал и т.д.

11.

3. Состав источников образованиясредств предприятия

Заемные источники формирования имущества поступают в

распоряжении организации на определенный срок, по истечении

которого должны быть возвращены их собственнику с процентами или

без. К ним относятся:

Кредиты – выдаются учреждениями банка на условиях строгого

соблюдения принципов возвратности, срочности, платности, и под

обеспечение, предусмотренных законодательством и согласованных

сторонами. Выдача и погашение кредитов регулируется правилами

банков. Между организацией и банком заключается кредитный

договор, в котором предусматриваются объекты кредитования, срок

кредита, условия и порядок его выдачи и погашения, формы

обеспечения обязательств, процентные ставки, порядок их уплаты,

обязательства, права и ответственность сторон по выдаче и

погашению кредита, перечень документов и периодичность их

представления банку и другие условия.

12.

3. Состав источников образованиясредств предприятия

Заемные средства – займы, полученные от других организаций по

договорам займа, под векселя и другие обязательства, средства от

выпуска и продажи акций и облигаций организаций.

Кредиторская задолженность – задолженность данной организации

перед другими организациями или отдельными лицами, возникающая

вследствие несовпадения момента поступления материальных

ценностей, оказания услуг, выполнения работ и моментом их оплаты

(задолженность поставщикам за полученные от них материальные

ценности и т.д.). В течение этого срока кредиторская задолженность

является источником средств организации.

Обязательства по распределению – задолженность персоналу по

оплате труда, органам социального страхования по страховым

платежам, налоговым органам по платежам в бюджет, поскольку

момент возникновения долга не совпадает со временем его уплаты.

Обязательства по распределению образуются путем начисления, а не

поступают со стороны.

13.

4. Хозяйственные процессы и иххарактеристика

Кроме имущества организации и источников его образования, объектами

бухгалтерского учета являются хозяйственные процессы организации.

Хозяйственный процесс – это действие, которое отражает

хозяйственные факты, сделки, расчеты, результаты финансовой

деятельности и т.д., состав и размещение имущества, а также источники

образования средств. Основными хозяйственными процессами

являются:

Процесс снабжения (заготовления) – приобретение и заготовление

средств и предметов труда (оборудования, сырья, материалов, топлива

и т.д.), необходимых для осуществления процесса производства.

Предприятие, наряду с оплатой стоимости приобретаемых

материальных ценностей, несет транспортно-заготовительные

расходы – расходы по их доставке, погрузке транспортировке,

разгрузке и т.д. Стоимость приобретенных средств производства (не

включая сумму налога на добавленную стоимость) вместе с

транспортно-заготовительными

расходами

составляют

их

фактическую себестоимость приобретения.

14.

4. Хозяйственные процессы и иххарактеристика

Процесс производства – процесс изготовления продукции,

стоимость которой складывается из стоимости израсходованных

средств производства (средств труда в виде амортизационных

отчислений и предметов труда) и новой стоимости, созданной

живым трудом работников. Здесь происходит соединение рабочей

силы со средствами производства, предметы труда превращаются

в готовую продукцию с помощью работников, которые

воздействуют на них средствами труда и придают им новый вид

или свойства, то есть создают готовую продукцию. Все затраты на

создание готовой продукции составляют ее фактическую

себестоимость производства.

15.

4. Хозяйственные процессы и иххарактеристика

Процесс реализации (продаж) – передача потребителям готовой

продукции путем купли-продажи, в результате которой

организация получает от потребителя продукции денежные

средства, необходимые для нового кругооборота средств. В

процессе реализации предприятие несет расходы по продаже

продукции (упаковка, погрузка, транспортные расходы и т.п.),

которые называются коммерческими расходами. Производственная

себестоимость плюс расходы по реализации составляют полную

себестоимость проданной продукции. В процессе продажи

выявляют финансовый результат, сопоставляя выручку от продажи

продукции (работ, услуг) и полную ее себестоимость.

Через процессы снабжения, производства и продажи, имущество и

источники его образования подвергаются изменениям.

16.

5. Метод бухгалтерского учёта и егохарактеристика

Метод бухгалтерского учета – совокупность приемов и способов, при

помощи которых познается предмет бухгалтерского учета.

Метод бухгалтерского учета определяется особенностями его предмета и

включает в себя способы и приемы, которые называют элементы метода

бухгалтерского учета. К элементам относятся:

Документация – письменное свидетельство о совершенной хозяйственной

операции или праве на ее совершение, придающее юридическую силу данным

бухгалтерского учета. На каждую хозяйственную операцию или группу

однородных операций составляют оправдательный документ, в котором

приводится полное описание совершенной операции, ее точное

количественное выражение и денежная оценка. Документ – материальный

носитель первичной учетной информации, служащий основанием для

регистрации хозяйственных операций на счетах бухгалтерского учета.

Правильность сведений, проводимых в документах, подтверждается

подписями лиц, ответственных за совершения операции. Документация

служит целям контроля, дает возможность проводить документальные

проверки, обеспечивает сохранность имущества.

17.

5. Метод бухгалтерского учёта и егохарактеристика

Баланс – способ экономического обобщения и группировки

хозяйственных средств организации по составу, размещению и

источникам формирования в денежном измерителе на определенную

дату. Балансовое обобщение характеризуется равенством общей

суммы видов средств и суммы источников их образования.

Счета – способ группировки, отражения наличия и движения

хозяйственных средств, их источников и текущий учет однородных

хозяйственных операций. Счета служат для группировки учетных

объектов по признаку однородности их экономического содержания.

Бухгалтерский счет открывается на каждый отдельный вид

хозяйственных средств, их источников или хозяйственный процесс.

Счета представляют собой систему формирования и сохранения

информации, необходимой для принятия управленческих решений.

Двойная запись – это взаимосвязанное отражение изменений

объектов бухгалтерского учета по дебету одного и кредиту другого

счета в одной и той же сумме. Двойная запись позволяет отразить на

счетах взаимную связь объектов учета, хозяйственных операций.

18.

5. Метод бухгалтерского учёта и егохарактеристика

Денежная оценка – способ денежного выражения имущества и

обязательств организации путем суммирования затрат для их

отражения в бухгалтерском учете и отчетности. Оценка

позволяет организации обобщать в едином стоимостном

показателе различные виды материальных ценностей, определять

общую сумму находящихся в ее распоряжении ценностей.

Калькуляция – способ группировки затрат и исчисления

себестоимости приобретенных материальных ценностей,

изготовленной продукции, выполненных работ, оказанных услуг.

19.

5. Метод бухгалтерского учёта и егохарактеристика

Инвентаризация – проверка соответствия фактического наличия

хозяйственных средств в натуре, финансовых обязательств организации и

сопоставление полученных данных о них с данными бухгалтерских счетов на

определенную дату с целью установления достоверности учетных

показателей и их уточнения в случае выявленных расхождений.

Инвентаризация проводится путем пересчёта, перемеривания, взвешивания,

сверки расчетов на основании документов. В результате проведения

инвентаризации выявляется не только соответствие фактических данных

показателям бухгалтерского учета, но и излишки или недостатки имущества

организации. Инвентаризация обеспечивает контроль за сохранностью

материальных ценностей и денежных средств, за полнотой и достоверностью

данных бухгалтерского учета и отчетности.

Отчетность – единая система информации об имущественном и финансовом

положении организации, финансовых результатах ее хозяйственной

деятельности, составляемая за определенный период времени на основании

данных бухгалтерского учета по установленным формам.

20.

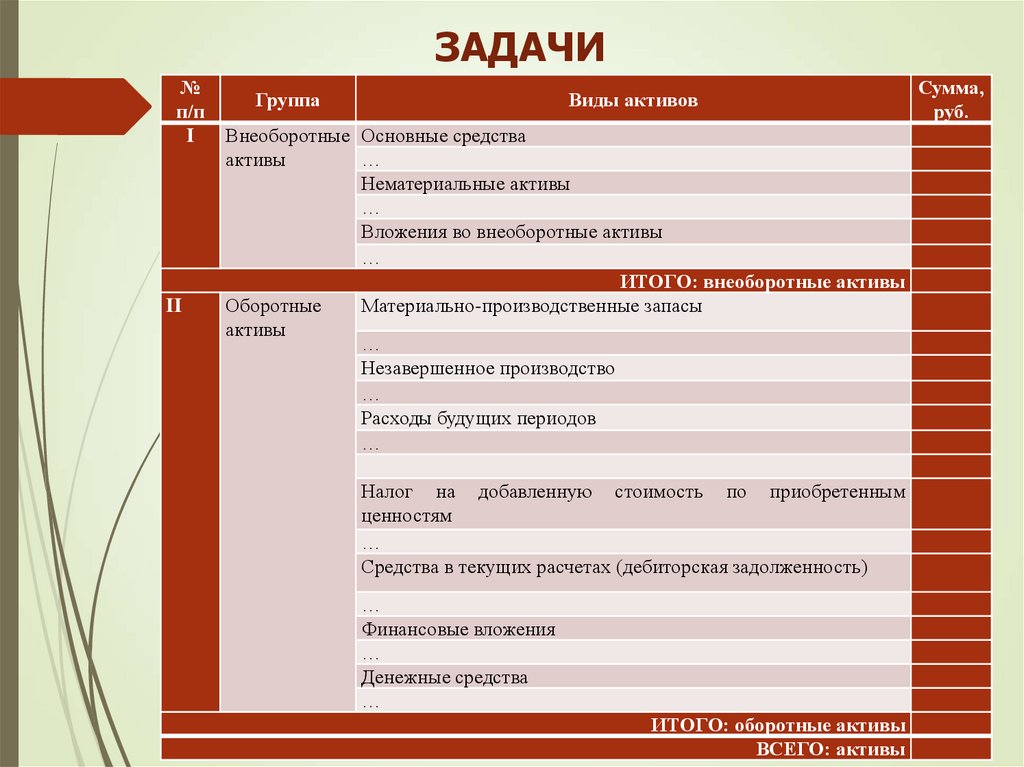

ЗАДАЧИ№

п/п

I

II

Группа

Виды активов

Внеоборотные Основные средства

активы

…

Нематериальные активы

…

Вложения во внеоборотные активы

…

ИТОГО: внеоборотные активы

Оборотные

Материально-производственные запасы

активы

…

Незавершенное производство

…

Расходы будущих периодов

…

Налог на добавленную стоимость по приобретенным

ценностям

…

Средства в текущих расчетах (дебиторская задолженность)

…

Финансовые вложения

…

Денежные средства

…

ИТОГО: оборотные активы

ВСЕГО: активы

Сумма,

руб.

21.

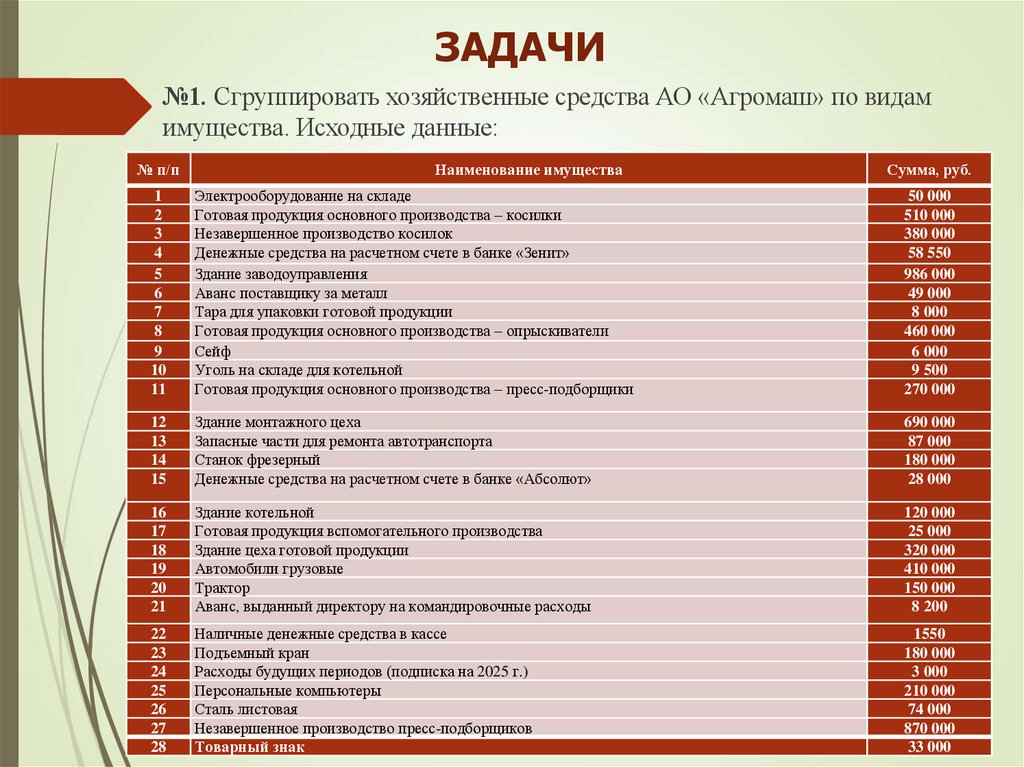

ЗАДАЧИ№1. Сгруппировать хозяйственные средства АО «Агромаш» по видам

имущества. Исходные данные:

№ п/п

Наименование имущества

Сумма, руб.

1

2

3

4

5

6

7

8

9

10

11

Электрооборудование на складе

Готовая продукция основного производства – косилки

Незавершенное производство косилок

Денежные средства на расчетном счете в банке «Зенит»

Здание заводоуправления

Аванс поставщику за металл

Тара для упаковки готовой продукции

Готовая продукция основного производства – опрыскиватели

Сейф

Уголь на складе для котельной

Готовая продукция основного производства – пресс-подборщики

50 000

510 000

380 000

58 550

986 000

49 000

8 000

460 000

6 000

9 500

270 000

12

13

14

15

Здание монтажного цеха

Запасные части для ремонта автотранспорта

Станок фрезерный

Денежные средства на расчетном счете в банке «Абсолют»

690 000

87 000

180 000

28 000

16

17

18

19

20

21

Здание котельной

Готовая продукция вспомогательного производства

Здание цеха готовой продукции

Автомобили грузовые

Трактор

Аванс, выданный директору на командировочные расходы

120 000

25 000

320 000

410 000

150 000

8 200

22

23

24

25

26

27

28

Наличные денежные средства в кассе

Подъемный кран

Расходы будущих периодов (подписка на 2025 г.)

Персональные компьютеры

Сталь листовая

Незавершенное производство пресс-подборщиков

Товарный знак

1550

180 000

3 000

210 000

74 000

870 000

33 000

22.

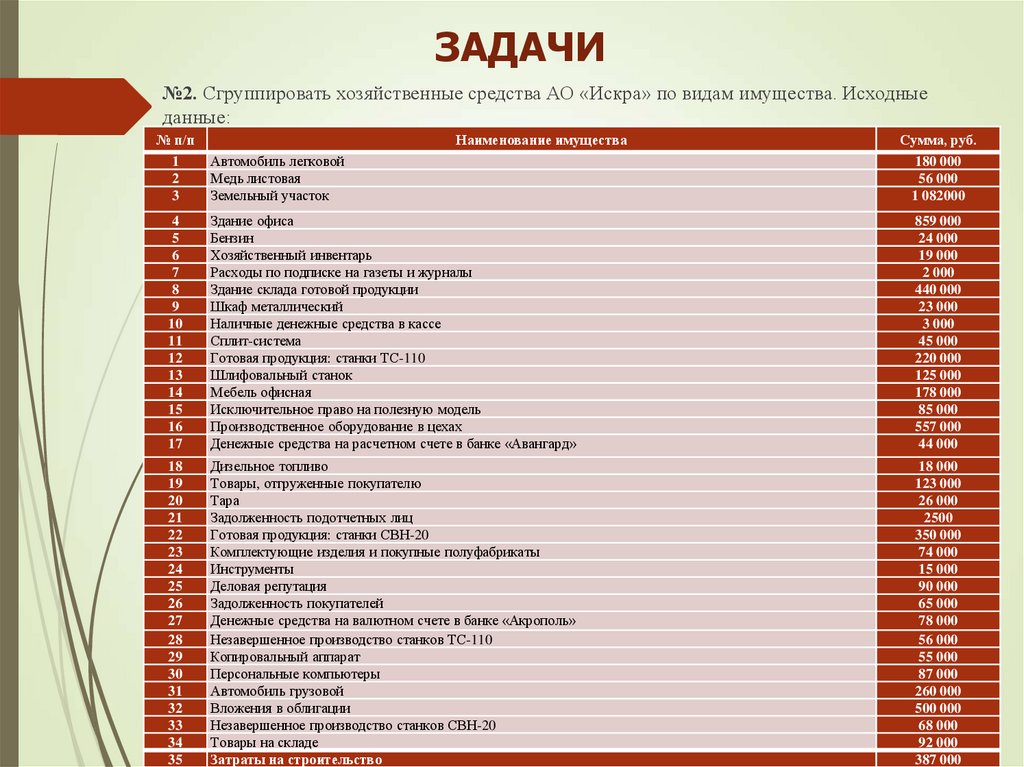

ЗАДАЧИ№2. Сгруппировать хозяйственные средства АО «Искра» по видам имущества. Исходные

данные:

№ п/п

Наименование имущества

Сумма, руб.

1

2

3

Автомобиль легковой

Медь листовая

Земельный участок

180 000

56 000

1 082000

4

5

6

7

8

9

10

11

12

13

14

15

16

17

Здание офиса

Бензин

Хозяйственный инвентарь

Расходы по подписке на газеты и журналы

Здание склада готовой продукции

Шкаф металлический

Наличные денежные средства в кассе

Сплит-система

Готовая продукция: станки ТС-110

Шлифовальный станок

Мебель офисная

Исключительное право на полезную модель

Производственное оборудование в цехах

Денежные средства на расчетном счете в банке «Авангард»

859 000

24 000

19 000

2 000

440 000

23 000

3 000

45 000

220 000

125 000

178 000

85 000

557 000

44 000

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

Дизельное топливо

Товары, отгруженные покупателю

Тара

Задолженность подотчетных лиц

Готовая продукция: станки СВН-20

Комплектующие изделия и покупные полуфабрикаты

Инструменты

Деловая репутация

Задолженность покупателей

Денежные средства на валютном счете в банке «Акрополь»

Незавершенное производство станков ТС-110

Копировальный аппарат

Персональные компьютеры

Автомобиль грузовой

Вложения в облигации

Незавершенное производство станков СВН-20

Товары на складе

Затраты на строительство

18 000

123 000

26 000

2500

350 000

74 000

15 000

90 000

65 000

78 000

56 000

55 000

87 000

260 000

500 000

68 000

92 000

387 000

23.

ЗАДАЧИ№ п/п

I

II

Группа

Виды источников

Уставный капитал

Добавочный капитал

Резервный капитал

Целевое

финансирование

Нераспределенная

прибыль

ИТОГО: собственный капитал

Кредиты

…

Заемные средства

…

Кредиторская

задолженность

…

Обязательства

по

распределению

…

ИТОГО: заемный капитал

ВСЕГО: источники

Собственный

капитал

Заемный

капитал

Сум

ма,

руб.

24.

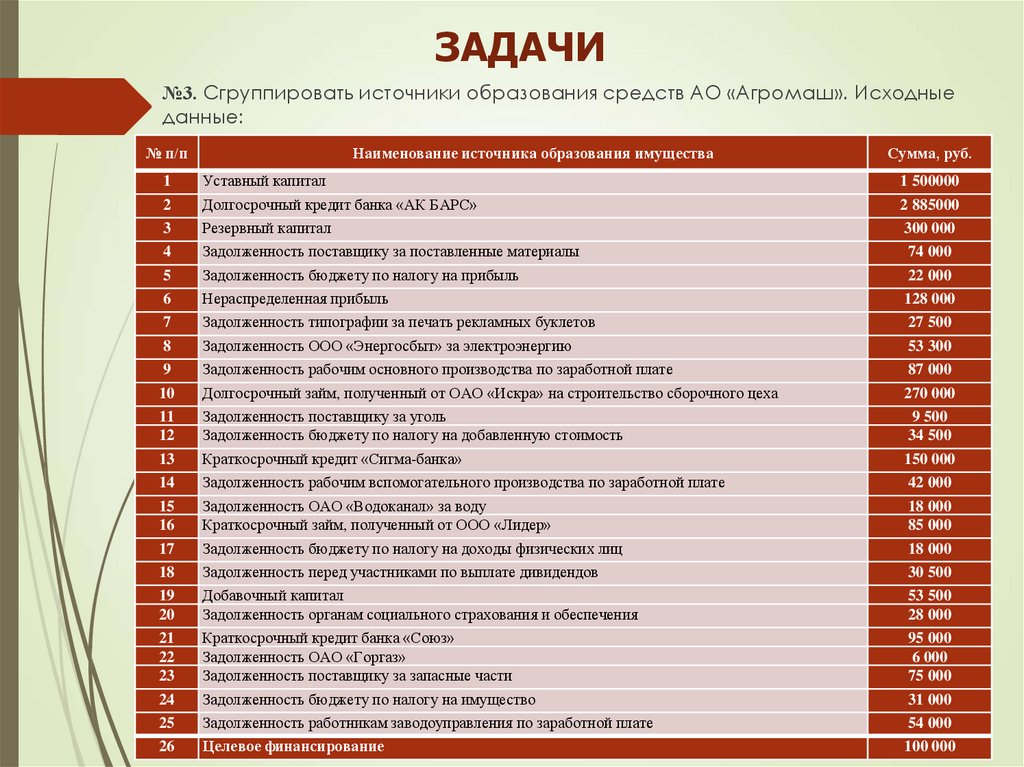

ЗАДАЧИ№3. Сгруппировать источники образования средств АО «Агромаш». Исходные

данные:

№ п/п

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

Наименование источника образования имущества

Уставный капитал

Долгосрочный кредит банка «АК БАРС»

Резервный капитал

Задолженность поставщику за поставленные материалы

Задолженность бюджету по налогу на прибыль

Нераспределенная прибыль

Задолженность типографии за печать рекламных буклетов

Задолженность ООО «Энергосбыт» за электроэнергию

Задолженность рабочим основного производства по заработной плате

Долгосрочный займ, полученный от ОАО «Искра» на строительство сборочного цеха

Задолженность поставщику за уголь

Задолженность бюджету по налогу на добавленную стоимость

Краткосрочный кредит «Сигма-банка»

Задолженность рабочим вспомогательного производства по заработной плате

Задолженность ОАО «Водоканал» за воду

Краткосрочный займ, полученный от ООО «Лидер»

Задолженность бюджету по налогу на доходы физических лиц

Задолженность перед участниками по выплате дивидендов

Добавочный капитал

Задолженность органам социального страхования и обеспечения

Краткосрочный кредит банка «Союз»

Задолженность ОАО «Горгаз»

Задолженность поставщику за запасные части

Задолженность бюджету по налогу на имущество

Задолженность работникам заводоуправления по заработной плате

Целевое финансирование

Сумма, руб.

1 500000

2 885000

300 000

74 000

22 000

128 000

27 500

53 300

87 000

270 000

9 500

34 500

150 000

42 000

18 000

85 000

18 000

30 500

53 500

28 000

95 000

6 000

75 000

31 000

54 000

100 000

25.

ЗАДАЧИ№4. Сгруппировать источники образования средств АО «Искра». Исходные

данные:

№ п/п

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

Наименование источника образования имущества

Добавочный капитал

Задолженность поставщику за бензин

Краткосрочный кредит банка «Интеза»

Задолженность ОАО «Регионгаз» за газ

Задолженность работникам по оплате труда

Задолженность органам социального страхования и обеспечения

Уставный капитал

Задолженность бюджету по земельному налогу

Резервный капитал, сформированный в соответствии с законодательством РФ

Задолженность бюджету по налогу на прибыль

Задолженность поставщику за медь листовую

Задолженность подотчетным лицам

Долгосрочный кредит банка «БСЖВ»

Задолженность поставщику за дизельное топливо

Резервный капитал, сформированный в соответствии с решением акционеров

Нераспределенная прибыль

Целевое финансирование

Задолженность бюджету по налогу на добавленную стоимость

Задолженность перед учредителями по выплате доходов

Краткосрочный кредит банка «Губернский»

Задолженность адвокатской конторе за юридические услуги

Задолженность подрядчику за строительные работы

Краткосрочный займ, полученный от ООО «Инвестфонд»

Задолженность автосалону за автомобиль легковой

Задолженность поставщику за покупные полуфабрикаты

Долгосрочный займ, полученный от ЗАО «Механик»

Сумма, руб.

95 000

24 000

100 000

15 000

185 500

48 500

1 400000

45 000

87 000

34 000

56 000

2 500

1 800000

18 000

70 000

87 000

50 000

46 000

21 000

90 000

20 000

387 000

85 000

180 000

10 000

250 000