finance

finance law

lawSimilar presentations:

Налогообложение на общем режиме

1. Налогообложение на общем режиме

• Реализация виртуального актива – это обмен виртуального актива нанациональную или иностранную валюту. Обмен одного виртуального актива

на другой виртуальный актив не признается его реализацией (статья 4 НК

КР). Налог на прибыль

Налог с

НДС

Налоговая

база

–

стоимость

безвозмездно

полученного

актива

(включая

виртуальные

активы).

Также

–

превышение

выручки

от реализации над

стоимостью

приобретения.

(Статья 212 НК КР)

Реализация

виртуальног

о актива НЕ

является

объектом

налогооблож

ения НДС.

(Статья 257

НК КР)

продаж

(НСП) Устанавлива

ется при

реализации

виртуальног

о актива.

• Ставка:

5%.

(Статья 368

НК КР)

2.

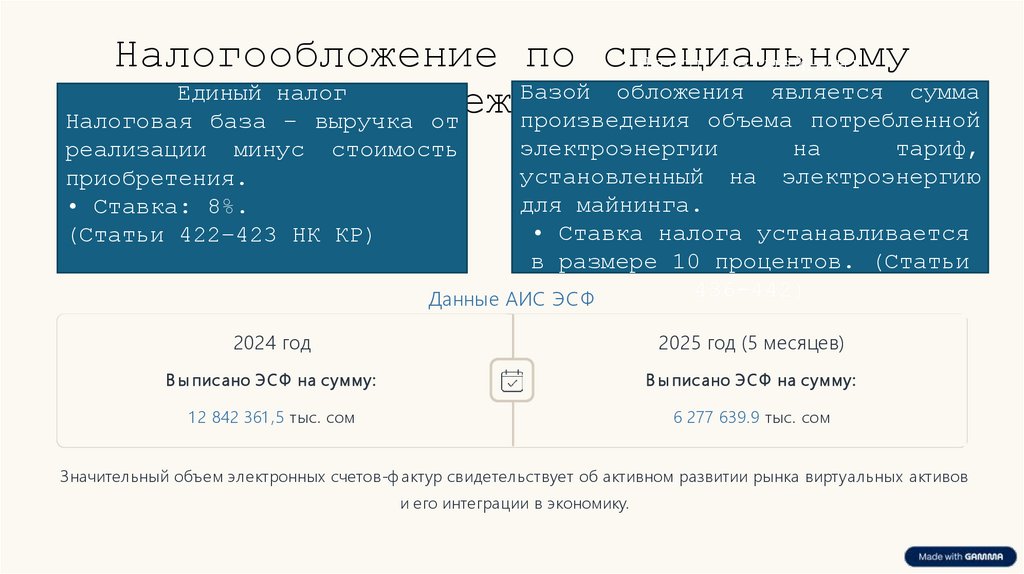

Налогообложение по специальномуНалог на майнинг

Базой обложения является сумма

Единый налог

режиму

произведения объема потребленной

Налоговая база – выручка от

электроэнергии

на

тариф,

установленный на электроэнергию

для майнинга.

• Ставка налога устанавливается

в размере 10 процентов. (Статьи

436-442)

Данные АИС ЭСФ

реализации минус стоимость

приобретения.

• Ставка: 8%.

(Статьи 422–423 НК КР)

2024 год

2025 год (5 месяцев)

В ы пис ано ЭСФ на сумму:

В ы пис ано ЭСФ на сумму:

1 2 842 361 ,5 тыс. сом

6 277 639.9 тыс. сом

Значительный объем электронных счетов-ф актур свидетельствует об активном развитии рынка виртуальных активов

и его интеграции в экономику.