, в случае их")

")

")

")

")

")

")

")

о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных")

о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных")

о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных")

о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных")

о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных")

finance

finance law

lawSimilar presentations:

Организация и технология проведения камеральных налоговых проверок

1. ОРГАНИЗАЦИЯ И ТЕХНОЛОГИЯ ПРОВЕДЕНИЯ КАМЕРАЛЬНЫХ НАЛОГОВЫХ ПРОВЕРОК

Владислав Плотников(ведущий семинара)

2. Основные вопросы

Вопрос 1Организация и проведение налоговых проверок

Вопрос 2

ОСНОВНЫЕ

ВОПРОСЫ

Мероприятия налогового контроля. Принципы

разумного истребования документов (информации)

Вопрос 3

Налоговые правонарушения. Порядок привлечения к

налоговой ответственности

3. Налоговый контроль

- деятельность уполномоченных органов по контролю засоблюдением законодательства о налогах и сборах в порядке,

установленном НК РФ

- проводится должностными лицами налоговых органов в пределах

своей компетенции посредством налоговых проверок, получения

объяснений

налогоплательщиков,

налоговых

агентов

и

плательщиков сбора, проверки данных учета и отчетности, осмотра

помещений и территорий, а также в других формах,

предусмотренных НК РФ

НАЛОГОВЫЙ

КОНТРОЛЬ

При осуществлении налогового контроля не допускаются сбор,

хранение, использование и распространение информации о

налогоплательщике, полученной в нарушение положений

Конституции РФ, НК РФ, федеральных законов, а также в

нарушение требования об обеспечении конфиденциальности

информации, составляющей профессиональную тайну иных лиц, в

частности адвокатскую тайну, аудиторскую тайну (ст. 82 НК РФ)

4. Виды налоговых проверок

ВИДЫ НАЛОГОВЫХ ПРОВЕРОККамеральная налоговая проверка (КНП)

(ВНП) Выездная налоговая проверка

КНП основная и наиболее эффективная форма проведения налогового контроля, порядок ее проведения

регламентирован ст. 88 НК РФ. Кроме этого в своей деятельности налоговые органы руководствуются Письмом ФНС

России от 16.07.2013 № АС-4-2/12705 «О рекомендациях по проведению камеральных налоговых проверок».

КНП проводится по месту нахождения налогового органа на основе налоговых деклараций (расчетов) или заявления о

получении налоговых вычетов в упрощенном порядке, и документов, представленных налогоплательщиком или

имеющихся у налогового органа.

5. Сроки проведения камеральной налоговой проверки

СРОКИ ПРОВЕДЕНИЯКАМЕРАЛЬНОЙ НАЛОГОВОЙ ПРОВЕРКИ

- в общем случае проводится В ТЕЧЕНИЕ 3 МЕСЯЦЕВ со дня представления отчетности.

- по налогу на добавленную стоимость проводится В ТЕЧЕНИЕ 2 МЕСЯЦЕВ со дня ее

представления.

*** однако, если налоговым органом УСТАНОВЛЕНЫ ПРИЗНАКИ возможного НАРУШЕНИЯ

НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА, руководитель (заместитель руководителя) налогового

органа вправе принять РЕШЕНИЕ О ПРОДЛЕНИИ СРОКА ДО 3 МЕСЯЦЕВ.

- если декларация по налогу на добавленную стоимость представлена иностранной

организацией, оказывающей на территории России услуги в электронной форме через сеть

«Интернет», камеральная проверка будет длиться 6 МЕСЯЦЕВ.

КНП на основе заявления налогоплательщика о получении налоговых вычетов в упрощенном

порядке проводится В ТЕЧЕНИЕ 30 КАЛЕНДАРНЫХ ДНЕЙ со дня его представления.

*** ЕСЛИ налоговый орган выявил НАРУШЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА в ходе

такой проверки, СРОК может быть продлён ДО 3 МЕСЯЦЕВ.

6. Проведение камеральной проверки возможно только после представления налогоплательщиком декларации (расчета), в случае их

отсутствия налоговый органдолжен использовать иные формы контроля.

НО, ЕСТЬ ИСКЛЮЧЕНИЯ

в случаях, если не представлена декларация:

1. налогоплательщиком - контролирующим лицом организации,

2. иностранной организацией, оказывающей электронные услуги через сеть «Интернет»;

3. физическим лицом, получившим доход от продажи либо в результате дарения объекта

недвижимости.

налоговый орган вправе провести КНП на основании

имеющихся сведений (информации) о налогоплательщике.

7. ПРИ КАМЕРАЛЬНОЙ ПРОВЕРКЕ ДЕКЛАРАЦИИ НАЛОГОВЫЙ ОРГАН

потребует от налогоплательщикапредставить пояснения либо

внести изменения в налоговую

отчетность в случае, если

выявлены ошибки или

противоречия в отчетности

вправе направить в адрес

налогоплательщика требование о

представлении пояснений при

представлении уточненной

налоговой декларации (расчета), в

которой уменьшена сумма налога,

подлежащая уплате, по сравнению

с более ранней декларацией

(расчетом)

вправе направить в адрес

налогоплательщика требование о

представлении пояснений при

отражении в отчетности убытка

ПРИ

КАМЕРАЛЬНОЙ

ПРОВЕРКЕ

ДЕКЛАРАЦИИ

НАЛОГОВЫЙ

ОРГАН

Налогоплательщик обязан представить пояснения либо внести изменения в налоговую отчетность в течение 5 дней.

Плательщики НДС пояснения представляют в электронной форме по ТКС.

Если же они представлены на бумажном носителе, они не считаются представленными.

8.

Статьей 129.1 НК РФ установлена ответственность за непредставление (несвоевременноепредставление) лицом пояснений при отсутствии уточненной декларации в виде штрафа в сумме 5 000

рублей (пункт 1), при повторности в течение календарного года - в виде штрафа в сумме 20 000

рублей (пункт 2).

В случае, если в отчетности отражены льготируемые операции, инспекцией могут быть истребованы пояснения

или подтверждающие документы (п. 6 ст. 88 НК РФ).

Налоговый орган при проведении КНП не вправе истребовать у налогоплательщика дополнительные сведения

и документы, если это прямо не предусмотрено ст. 88 НК РФ или соответствующими главами НК РФ по

конкретным налогам.

С 01.07.2021 вступили в силу положения НК РФ, дающие право налоговому органу при определенных

обстоятельствах признать декларацию (расчет) непредставленной.

Такие обстоятельства закреплены в статье 80 НК РФ.

Если в рамках КНП установлен факт совершения налогового правонарушения или иного нарушения

законодательства о налогах и сборах, должностные лица налогового органа обязаны составить акт налоговой

проверки в порядке, определенном ст. 100 НК РФ.

Акт составляется в течение 10 рабочих дней со дня окончания камеральной проверки, и в течение 5

рабочих дней вручается налогоплательщику.

9. - В случае несогласия с выводами проверяющих лицо, в отношении которого проводилась камеральная проверка, имеет право в течение

НЕОБХОДИМООБРАТИТЬ ВНИМАНИЕ !

- В случае несогласия с выводами проверяющих лицо, в отношении которого проводилась камеральная

проверка, имеет право в течение 1 месяца со дня получения акта представить в налоговый орган

ПИСЬМЕННЫЕ ВОЗРАЖЕНИЯ.

- По итогам рассмотрения материалов и акта налоговой проверки, а также возражений налогоплательщика

руководитель (заместитель руководителя) налогового органа принимает решение о привлечении к

ответственности за совершение налогового правонарушения либо решение об отказе в привлечении к

ответственности за совершение налогового правонарушения в порядке статьи 101 НК РФ.

10. Нарушение существенных условий процедуры оформления результатов камеральной налоговой проверки

• является основанием для отмены вышестоящим налоговым органом или судом решения опривлечении (об отказе в привлечении) к ответственности за совершение налогового

правонарушения (п. 14 ст. 101 НК РФ).

• к существенным условиям относится обеспечение возможности лица, в отношении которого

проводилась проверка, участвовать в процессе рассмотрения материалов налоговой проверки и

обеспечение возможности налогоплательщика представить объяснения. Основаниями для отмены

решения налогового органа могут являться иные нарушения процедуры рассмотрения материалов

налоговой проверки, если только такие нарушения привели к принятию неправомерного решения.

Примеры:

- акт и материалы налоговой проверки рассмотрен одним лицом, а решение принято другим лицом;

- расхождения в информации, отражённой в акте и решении по проверке;

- внесение изменений в акт налоговой проверки после вручения его налогоплательщику;

- невручение налогоплательщику приложений к акту.

11. Мероприятия и процедуры налогового контроля при проведении налоговых проверок

М ЕРО П РИЯ Т ИЯ ИП РО ЦЕД У РЫ

Н АЛ О ГО ВОГО

К О Н ТРО ЛЯ П РИ

П РО ВЕД ЕН ИИ

Н АЛ О ГО ВЫ Х

П РО ВЕРО К

12. Вызов налогоплательщика в налоговые органы для дачи пояснений (пп. 4 п. 1 ст. 31 НК РФ)

Налоговые органы на основании письменного уведомления вправе вызывать налогоплательщиков для дачи пояснений:• в связи с уплатой (удержанием и перечислением) ими налогов и сборов;

• в связи с налоговой проверкой;

• в иных случаях, связанных с исполнением ими законодательства о налогах и сборах.

13. Требование представления пояснений (п. 3 ст. 88 НК РФ)

Направление сообщения с требованием о представлении пояснений или внесения изменений налогоплательщикуосуществляется в случае если камеральной налоговой проверкой выявлены ошибки в налоговой декларации (расчете) и

(или) противоречия между сведениями, содержащимися в представленных документах, либо выявлены несоответствия

сведений, представленных налогоплательщиком, сведениям, содержащимся в документах, имеющихся у налогового

органа, и полученным им в ходе налогового контроля.

14. Истребование у проверяемого лица документов при проведении налоговой проверки (ст. 93 НК РФ)

В соответствии с п. 1 ст. 93 НК РФ должностное лицо инспекции, проводящее проверку, вправе истребовать упроверяемого лица необходимые для проверки документы. Мероприятие в виде истребования документов

предусмотрено в ходе камеральной проверки.

Документы, которые были истребованы в ходе налоговой проверки, представляются налогоплательщиком в срок:

- 10 дней – по общим правилам;

- 20 дней – при налоговой проверке консолидированной группы налогоплательщиков (КГН);

- 30 дней - при налоговой проверке иностранной организации, подлежащей постановке на учет в налоговом органе в

соответствии с п. 4.6 ст. 83 НК РФ, при налоговой проверке федеральным органом исполнительной власти, уполномоченным

по контролю и надзору в области налогов и сборов, полноты исчисления и уплаты налогов в связи с совершением сделок

между взаимозависимыми лицами в соответствии с гл. 14.5 НК РФ.

Данный срок исчисляется со дня получения соответствующего требования.

15. Истребование у проверяемого лица документов при проведении налоговой проверки (ст. 93 НК РФ)

Согласно п. 3 ст. 93 НК РФ, когда проверяемое лицо не может в установленный срок представить истребуемыедокументы. В таком случае налогоплательщик в течение дня, следующего за днем получения данного требования,

должен письменно уведомить проверяющих должностных лиц налогового органа о невозможности представления в

указанные сроки документов с указанием причин и сообщить сроки, в течение которых проверяемое лицо представит

эти документы.

Получив такое уведомление, своим решением руководитель (заместитель руководителя) налогового органа в течение 2 дней

со дня его получения вправе:

- или продлить сроки представления документов,

- или отказать в продлении этих сроков.

В соответствии с п. 2 ст. 93 НК РФ предусмотрены следующие формы представления документов в налоговый орган:

• лично;

• через представителя;

• по почте заказным письмом;

• в электронной форме по телекоммуникационным каналам связи;

• через личный кабинет налогоплательщика.

16. Истребование у проверяемого лица документов при проведении налоговой проверки (ст. 93 НК РФ)

Представление документов на бумажном носителе производится в виде заверенных проверяемым лицом копий.Не допускается требование нотариального удостоверения копий документов, представляемых в налоговый орган

(должностному лицу), если иное не предусмотрено законодательством Российской Федерации.

Листы документов, представляемых на бумажном носителе, должны быть пронумерованы и прошиты в соответствии с

требованиями, предъявляемым к документам, представляемым в налоговый орган на бумажном носителе.

ПРЕДСТАВЛЕНИЕ ДОКУМЕНТОВ НА БУМАЖНОМ НОСИТЕЛЕ

17. Истребование у проверяемого лица документов при проведении налоговой проверки (ст. 93 НК РФ)

В случае представления истребуемых документов в налоговый орган в электронной форме по телекоммуникационнымканалам связи такие документы должны быть заверены усиленной квалифицированной электронной подписью

проверяемого лица или усиленной КЭП его представителя.

Порядок направления требования о представлении документов и порядок представления документов по требованию

налогового органа в электронной форме по телекоммуникационным каналам связи или через личный кабинет

налогоплательщика утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору

в области налогов и сборов.

ПРЕДСТАВЛЕНИЕ ДОКУМЕНТОВ В ЭЛЕКТРОННОЙ ФОРМЕ

18. Истребование у проверяемого лица документов при проведении налоговой проверки (ст. 93 НК РФ)

Непредставление запрашиваемых при проведении налоговой проверки документов в установленный срок влекутответственность, предусмотренную ст. 126 НК РФ, а именно в случае:

• отказа проверяемого лица от представления запрашиваемых документов;

• непредставление их в установленные сроки.

П. 5 ст. 93 НК РФ позволяет не подавать повторно в инспекцию документы и сведения, представленные ранее.

При этом неважно, по какому основанию они были затребованы.

19. Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных

сделках (ст. 93.1 НК РФ)20. Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных

сделках (ст. 93.1 НК РФ)21. Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных

сделках (ст. 93.1 НК РФ)22. Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных

сделках (ст. 93.1 НК РФ)Для осуществления данного мероприятия в налоговый орган по месту учета лица, у которого должны быть истребованы

указанные документы (информация) направляется поручение об истребовании документов (информации), касающихся

деятельности проверяемого налогоплательщика (плательщика сбора, налогового агента).

При проведении проверки в поручении указывается ее вид, а при истребовании информации относительно конкретной

сделки указываются сведения, позволяющие идентифицировать эту сделку.

Налоговый орган по месту учета лица, у которого истребуются документы (информация), направляет этому лицу требование

о представлении документов (информации) и копию полученного поручения в течение 5 дней со дня получения поручения.

Порядок направления требования аналогичен тому, который рассмотрен нами в таком мероприятии, как истребование

документов в соответствии ст. 93 НК РФ.

23. Истребование документов (информации) о налогоплательщике, плательщике сборов и налоговом агенте или информации о конкретных

сделках (ст. 93.1 НК РФ)Нарушение положений требований ст. 93.1 налогоплательщиком могут повлечь ответственность по одной из двух статей:

• ст. 126 НК РФ при отказе лица от представления истребуемых при проведении налоговой проверки

документов или непредставление их в установленные сроки;

• ст. 129.1 НК РФ при неправомерном несообщение (несвоевременное сообщение) истребуемой информации

24. НАЛОГОВЫЕ ПРАВОНАРУШЕНИЯ И ОТВЕТСТВЕННОСТЬ ЗА ИХ СОВЕРШЕНИЕ

Согласно ст. 106 НК РФ налоговым правонарушением признаетсявиновно совершенное противоправное (в нарушение законодательства

о налогах и сборах) деяние (действие или бездействие)

налогоплательщика, налогового агента и иных лиц, за которое

Налоговым Кодексом РФ установлена ответственность.

Н АЛ О ГО ВЫ Е

П РАВО Н АРУ ШЕН ИЯ И

О Т ВЕТ С ТВЕН Н ОС ТЬ З А

ИХ С О ВЕРШЕН ИЕ

Состав правонарушения – это система объективных и субъективных

элементов деяния. И как всякая система, представляющая собой

целостное единство, состав правонарушения состоит из ряда

взаимосвязанных подсистем и элементов. Отсутствие хотя бы одной

подсистемы или элемента состава правонарушения приводит к распаду

системы, т.е. отсутствию состава правонарушения в целом.

25. ЭЛЕМЕНТЫ СОСТАВА НАЛОГОВОГО ПРАВОНАРУШЕНИЯ

ОБЪЕКТ ПРАВОНАРУШЕНИЯ –это общественные отношения;

общественный порядок;

ценности и блага,

которым правонарушением

нанесен ущерб.

В соответствии со ст. 107 НК РФ

СУБЪЕКТОМ налогового

правонарушения, т. е. лицом,

совершившим его и подлежащим

налоговой ответственности, может

быть как организация , так и

физическое лицо.

ЭЛЕМЕНТЫ

СОСТАВА

НАЛОГОВОГО

ПРАВОНАРУШЕН

ИЯ

ОБЪЕКТИВНАЯ СТОРОНА

налогового правонарушения –

это совокупность признаков,

характеризующих

внешнее проявление

противоправного поведения.

СУБЪЕКТИВНАЯ СТОРОНА

налогового правонарушения — это

психологическое отношение лица к

совершаемому им

правонарушению и его возможным

последствиям в форме умысла

или неосторожности.

26.

Налоговая санкция является мерой ответственности за совершение налогового правонарушения(ст. 114 НК РФ).

При назначении налоговой санкции (штрафа) необходимо учитывать

наличие смягчающих и отягчающих ответственность обстоятельства:

1) При наличии хотя бы одного смягчающего ответственность обстоятельства размер штрафа подлежит уменьшению

не меньше, чем в 2 раза по сравнению с размером, установленным соответствующей статьей НК РФ (п. 3 ст. 114

НК РФ),

2) При наличии обстоятельства, предусмотренного пунктом 2 статьи 112 НК РФ, размер штрафа увеличивается на

100 % (п. 4 ст. 114 НК РФ). Если одно лицо совершило 2 или более налоговых правонарушений налоговые санкции

назначаются и взыскиваются за каждое правонарушение в отдельности без поглощения менее строгой санкции

более строгой.

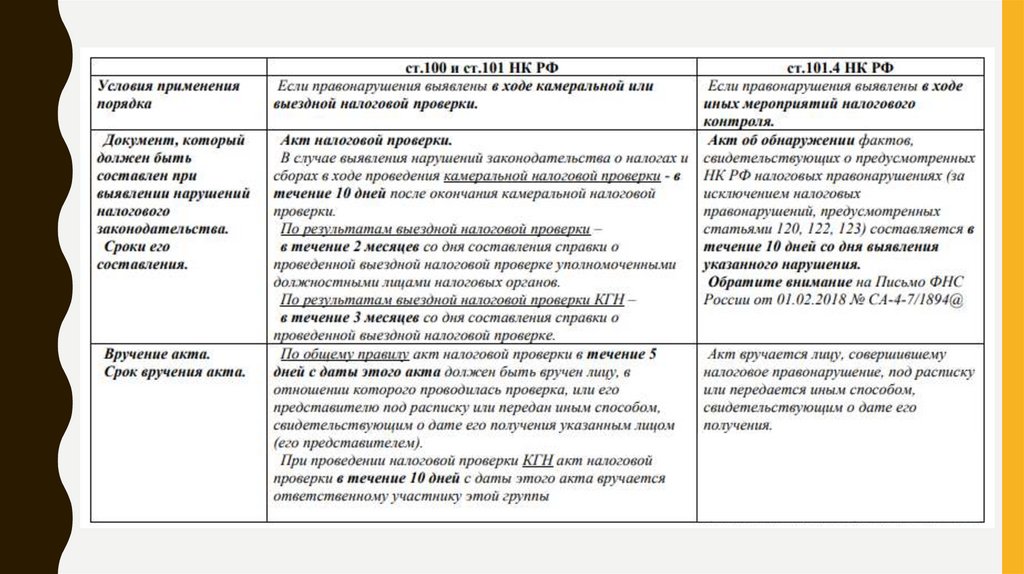

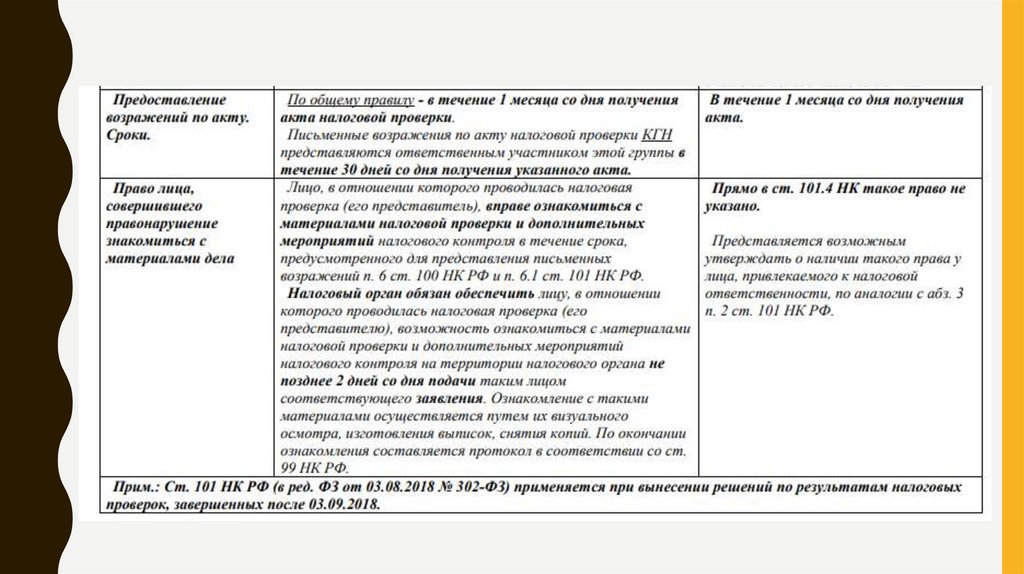

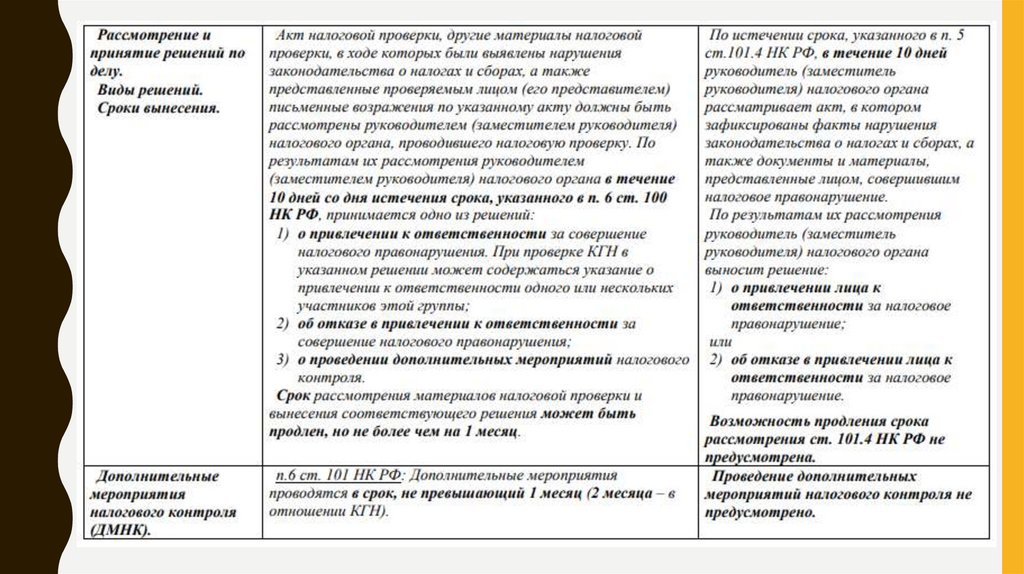

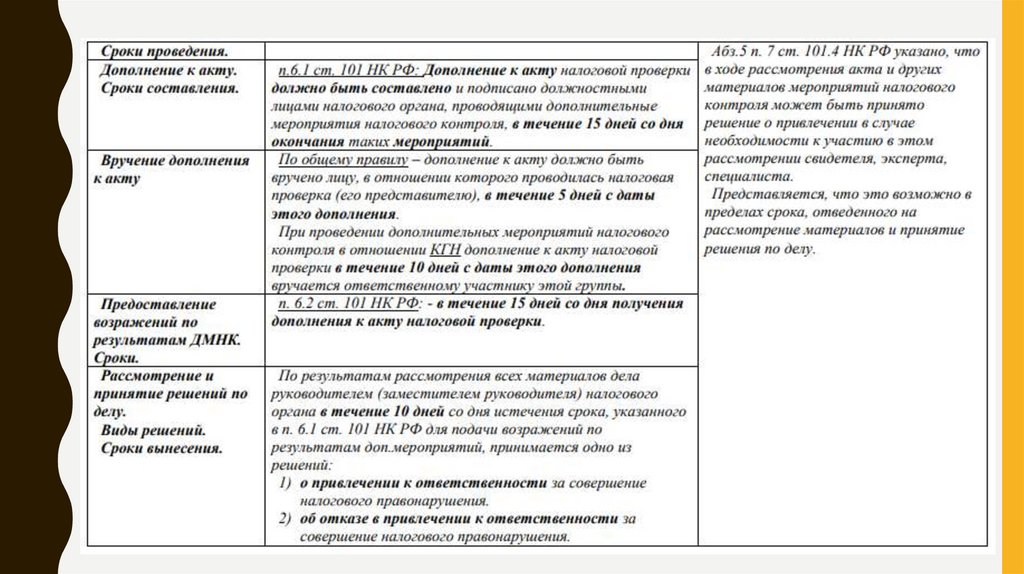

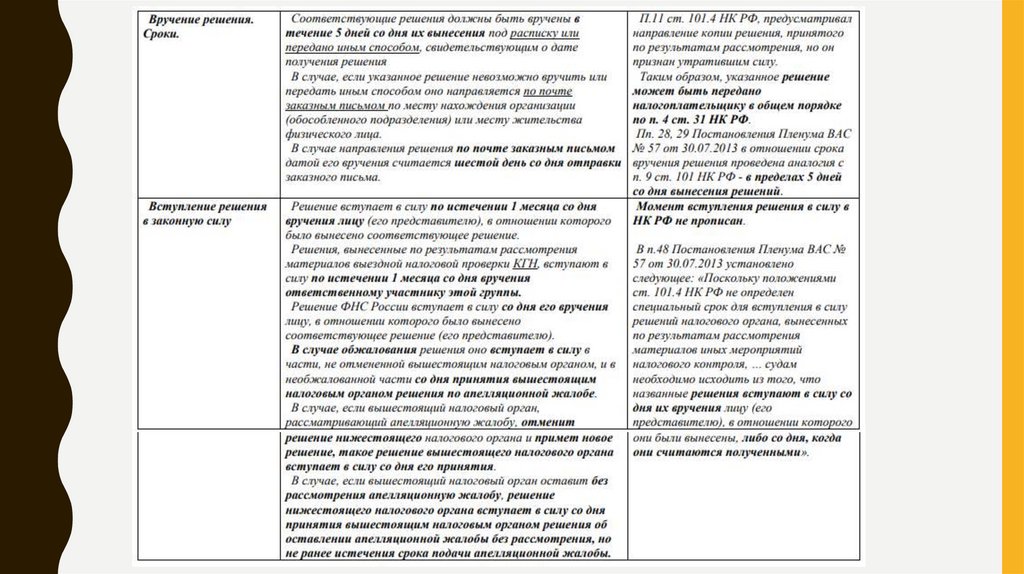

27.

Согласно ст. 100.1 НК РФ допускаются два различных порядка рассмотрения дел о налоговыхправонарушениях в зависимости от того, каким способом было выявлено нарушение – в рамках налоговой

проверки или вне ее проведения.

1. Дела о выявленных в ходе камеральной налоговой проверки налоговых правонарушениях рассматриваются в

специальном порядке, предусмотренном ст. 101 НК РФ.

2. Дела о выявленных в ходе иных мероприятий налогового контроля налоговых правонарушениях (за

исключением правонарушений, предусмотренных статьями 120, 122 и 123 НК РФ) рассматриваются в порядке,

предусмотренном ст. 101.4 НК РФ

28.

29.

30.

31.

32.

33. Спасибо за внимание!

СПАСИБО ЗАВНИМАНИЕ!