finance

financeSimilar presentations:

отчетности об обязательствах")

Особенности отражения в учете первичных документов по принятию обязательств

1. Особенности отражения в учете первичных документов по принятию обязательств

сентябрь 2024 г.gosbu.ru

Разработчик слайдов О. А. Подкина

2. Нормативная база

1.Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете».

2.

Приказ Минфина России от 31.12.2016 N 256н "Об утверждении ФСБУ для ОГС

"Концептуальные основы бухгалтерского учета и отчетности организаций

государственного сектора».

3.

Приказ Минфина России от 30.12.2017 N 274н "Об утверждении ФСБУ для ОГС

"Учетная политика, оценочные значения и ошибки».

4.

Приказ Минфина России от 30.12.2017 N 275н "Об утверждении ФСБУ для ОГС

"События после отчетной даты« (СПОД).

Планируется

внесение

изменений

Приказ МФ РФ от 06.05.2024 № 179

«Об утверждении программы разработки федеральных

стандартов бухгалтерского учета государственных

финансов на 2024 – 2027 гг.»

2

3.

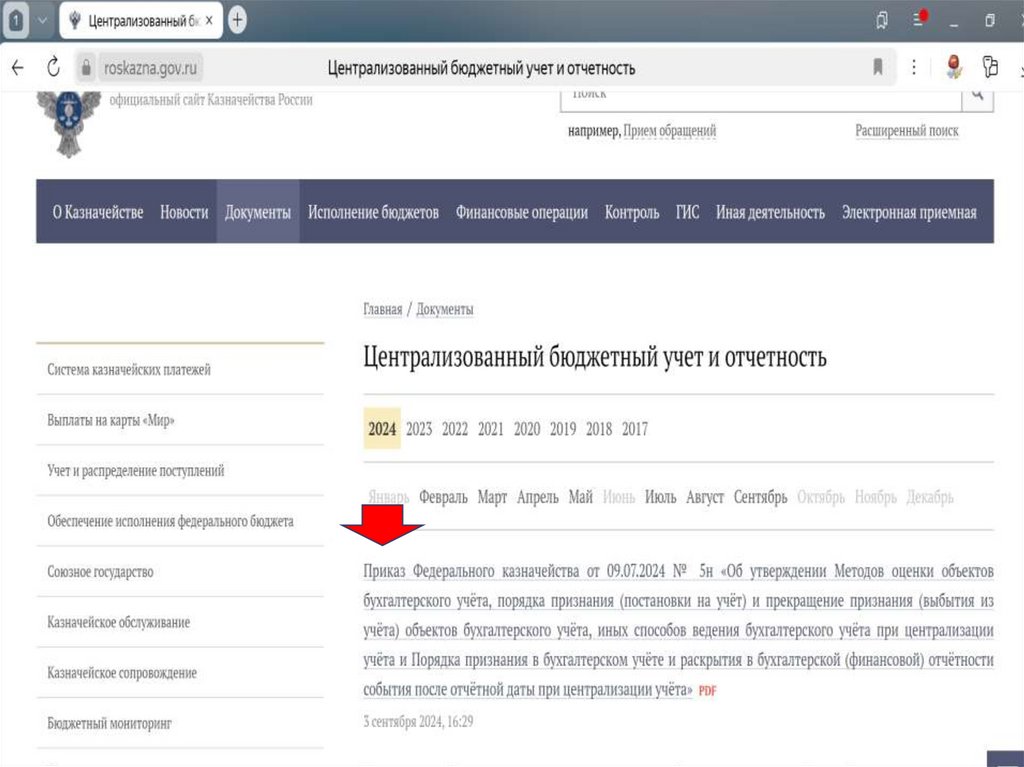

34. Приказ Федерального казначейства от 09.07.2024 № 5н «Об утверждении Методов оценки объектов бухгалтерского учёта, порядка

признания (постановки на учёт) ипрекращение признания (выбытия из учёта) объектов

бухгалтерского учёта, иных способов ведения бухгалтерского учёта

при централизации учёта и Порядка признания в бухгалтерском учёте и

раскрытия в бухгалтерской (финансовой) отчётности события после

отчётной даты при централизации учёта»

(опубликовано 3 сентября 2024, 16:29)

НОВАЯ

Учетная политика при

централизации учета

(ЦБ ФК РФ)

4

5.

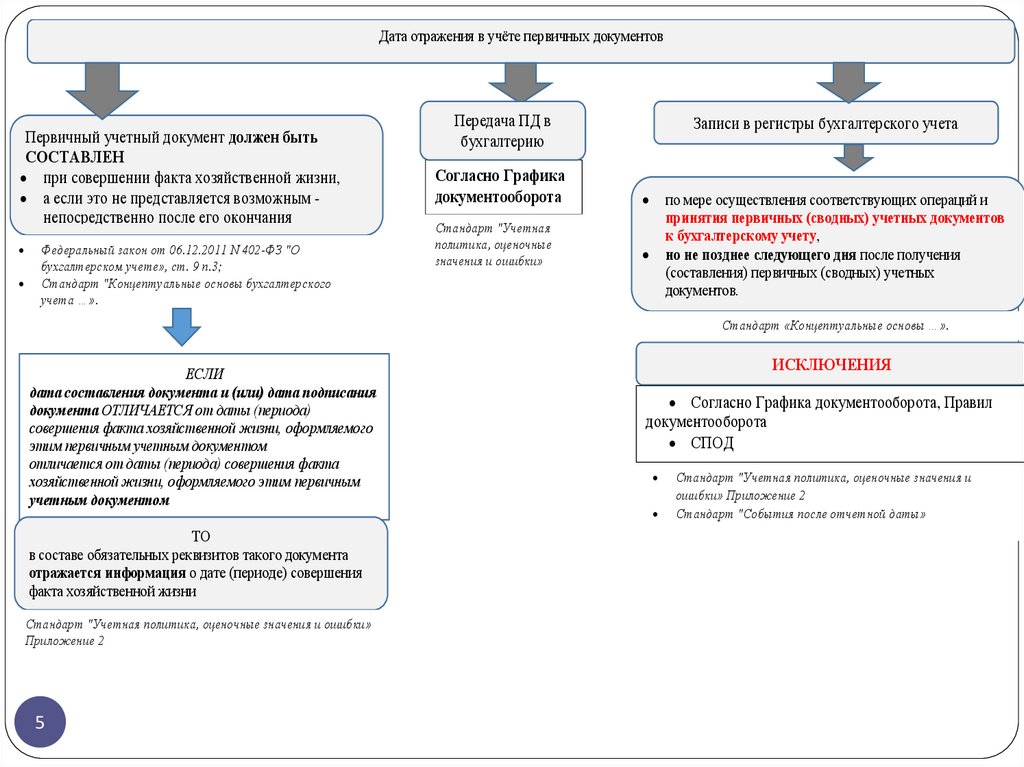

Дата отражения в учёте первичных документовПервичный учетный документ должен быть

СОСТАВЛЕН

при совершении факта хозяйственной жизни,

а если это не представляется возможным непосредственно после его окончания

Федеральный закон от 06.12.2011 N 402-ФЗ "О

бухгалтерском учете», ст. 9 п.3;

Стандарт "Концептуальные основы бухгалтерского

учета …».

Передача ПД в

бухгалтерию

Согласно Графика

документооборота

Стандарт "Учетная

политика, оценочные

значения и ошибки»

Приложение 2

Записи в регистры бухгалтерского учета

по мере осуществления соответствующих операций и

принятия первичных (сводных) учетных документов

к бухгалтерскому учету,

но не позднее следующего дня после получения

(составления) первичных (сводных) учетных

документов.

Стандарт «Концептуальные основы …».

ЕСЛИ

дата составления документа и (или) дата подписания

документа ОТЛИЧАЕТСЯ от даты (периода)

совершения факта хозяйственной жизни, оформляемого

этим первичным учетным документом

отличается от даты (периода) совершения факта

хозяйственной жизни, оформляемого этим первичным

учетным документом

ТО

в составе обязательных реквизитов такого документа

отражается информация о дате (периоде) совершения

факта хозяйственной жизни

Стандарт "Учетная политика, оценочные значения и ошибки»

Приложение 2

5

ИСКЛЮЧЕНИЯ

Согласно Графика документооборота, Правил

документооборота

СПОД

Стандарт "Учетная политика, оценочные значения и

ошибки» Приложение 2

Стандарт "События после отчетной даты»

6. Структура граф, особенности и варианты заполнения Графика документооборота.

№п

/

п

Наимено

вание

документ

а

1

2

Вид

документа

3

Варианты:

1.

электронный;

2.

электронный

образ

бумажного

документа с

приложением

электронной

копии

документа

(скан-копии);

3. на бумажном

носителе.

6

Предзаполнение документа по данным

бухгалтерского учёта

Ответственный за составление документа.

Структурное

подразделение,

бухгалтерской

службы

(централизованной

бухгалтерии),

должность

лица,

ответственного

за

формирование

предзаполненного

документа в части

реквизитов

по

данным

бухгалтерского

учета.

Срок

отраже

ния

указан

ных

реквиз

итов в

предза

полнен

ном

докуме

нте.

Порядок

передачи

предзаполненн

ого документа

лицу,

осуществляющ

ему

оформление

факта

хозяйственной

жизни

(составление

бухгалтерской

(финансовой)

отчетности).

Структурное

подразделение

учреждения,

ответственное

за

осуществление

факта

хозяйственной

жизни

(должность

лица,

ответственного

за оформление

факта

хозяйственной

жизни).

Срок

составле

ния

докумен

та.

Должностные

лица,

подписывающ

ие документ,

или

информацию.

4

5

6

7

8

9

Данные графы заполняются только в том

случае,

когда

первичный

документ

ПРЕДЗАПОЛНЯЕТСЯ по данным бухгалтерского

учета, а потом передается на ПОДПИСАНИЕ

конкретным работникам учреждения.

Порядок

передачи

предзаполненного

документа - варианты:

1. цифровой способ предоставления (в рамках

электронного

документооборота,

и

(или)

программными средствами автоматизированного

ведения

бухгалтерского

учета,

иными

информационными ресурсами (с указанием

наименования ресурса (информационной системы

(подсистемы);

2. направлением документа на бумажном

носителе).

ПРИМЕЧАНИЕ

На данном этапе документ формируется и

(или)

подписывается

работниками

учреждения,

совершающими

факт

хозяйственной жизни - оформление факта

хозяйственной

жизни

(составления

бухгалтерской (финансовой) отчетности).

На выходе получаем заполненный,

подписанный ВСЕМИ документ.

Должностное лицо ответственное за

составление

документа

лицо,

осуществляющее

оформление

факта

хозяйственной жизни.

Срок

составления

документа

устанавливается МАКСИМАЛЬНЫЙ с учетом

мероприятий внутреннего контроля.

Порядок

представления

документа в

бухгалтерскую

службу

Способ

Структурн

представ ое

ления

подразделе

докумен

ние,

та

бухгалтерс

кой

службы

(ЦБ),

должность

лица,

осуществл

яющего

ведение

бухгалтерс

кого учета,

10

11

Варианты

представления

ЗАПОЛНЕННОГО и

всеми

ПОДПИСАННОГО

документа в

бухгалтерию для

отражения в учете:

1.цифровой способ,

2. на бумажном

носителе.

Порядок отражения бухгалтерией первичного

учетного документа в бухгалтерском учете

Способ

отражен

ия

первичн

ого

учетного

докумен

та в

бухгалте

рском

учете

Срок

проверки

документа

и его

отражения

в

бухгалтерс

ком учете.

Срок

направления

уведомления о

результатах

внутреннего

контроля и

(или)

направления

требования о

представления

дополнительн

ых документов

(информации,

пояснений).

Сроки

представле

ия

запрашива

ых

бухгалтери

й

дополните

ных

документо

(информац

, пояснени

12

13

14

15

Варианты способа отражения первичного учетного

документа в бухгалтерском учете:

1. отражается в бухгалтерском учете;

2. не отражается в бухгалтерском учете, служит

документом-основанием для формирования __________

(указывается конкретный документ, который на

основании него формируется для целей отражения в

учете);

3. _____

Сроки, указанные в гр. 13-15 увеличивают дату

исполнения по правовому основанию. Их необходимо

указать обязательно.

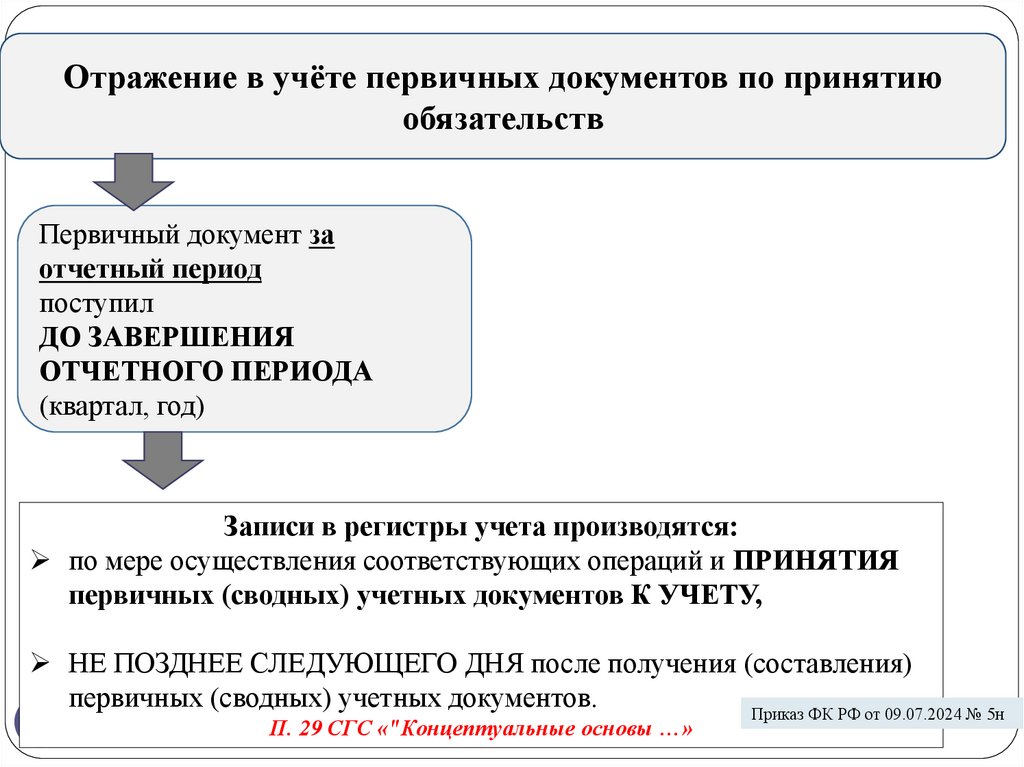

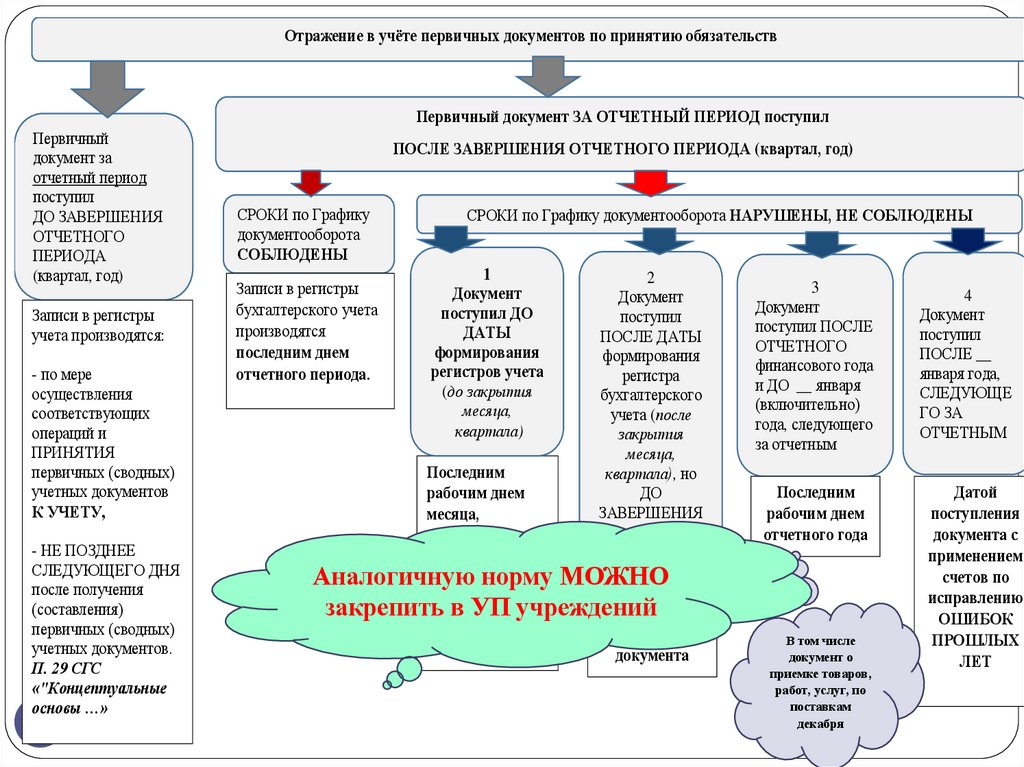

7.

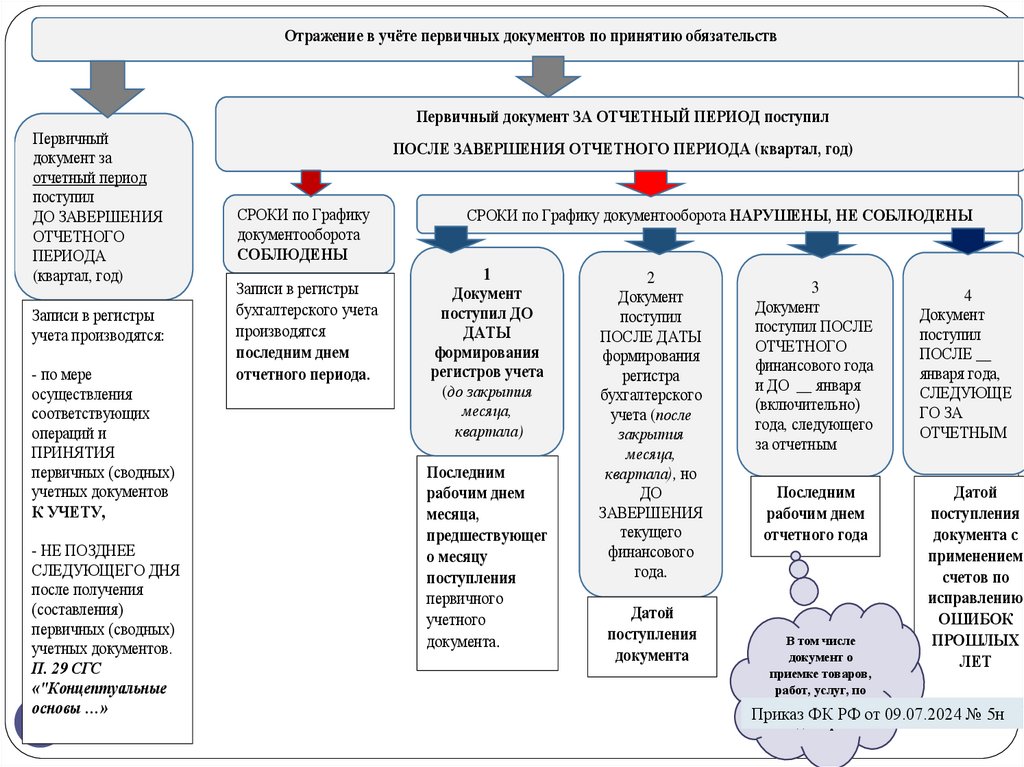

Отражение в учёте первичных документов по принятию обязательствПервичный документ ЗА ОТЧЕТНЫЙ ПЕРИОД поступил

Первичный

документ за

отчетный период

поступил

ДО ЗАВЕРШЕНИЯ

ОТЧЕТНОГО

ПЕРИОДА

(квартал, год)

Записи в регистры

учета производятся:

- по мере

осуществления

соответствующих

операций и

ПРИНЯТИЯ

первичных (сводных)

учетных документов

К УЧЕТУ,

- НЕ ПОЗДНЕЕ

СЛЕДУЮЩЕГО ДНЯ

после получения

(составления)

первичных (сводных)

учетных документов.

П. 29 СГС

«"Концептуальные

основы …»

7

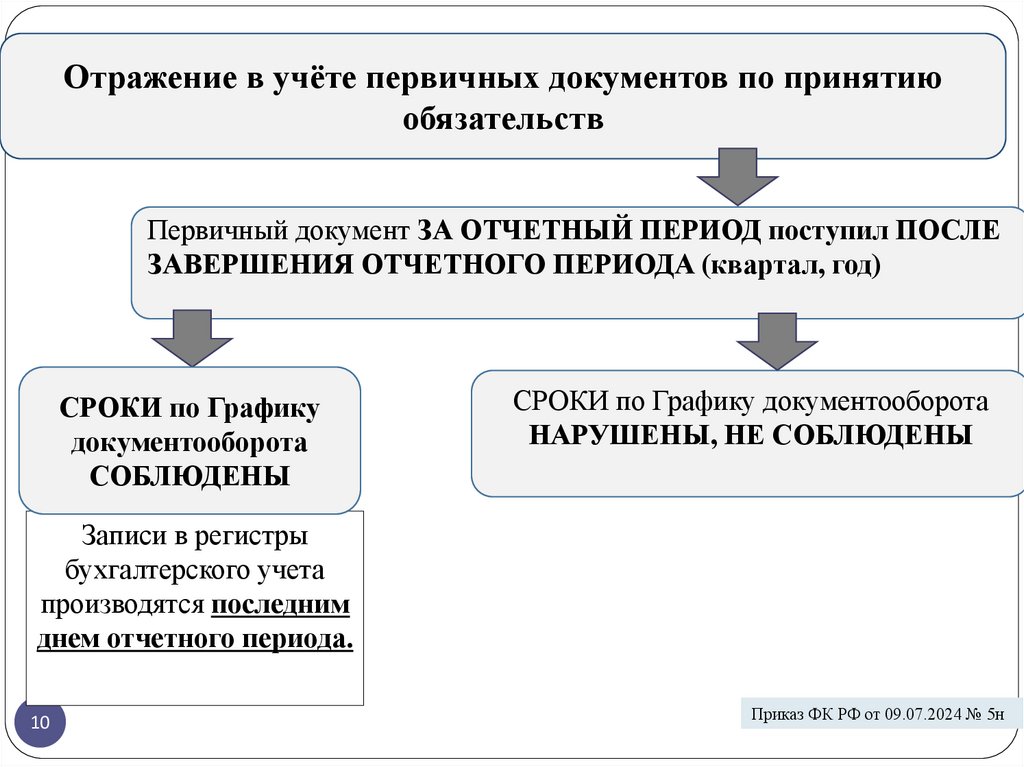

ПОСЛЕ ЗАВЕРШЕНИЯ ОТЧЕТНОГО ПЕРИОДА (квартал, год)

СРОКИ по Графику

документооборота

СОБЛЮДЕНЫ

Записи в регистры

бухгалтерского учета

производятся

последним днем

отчетного периода.

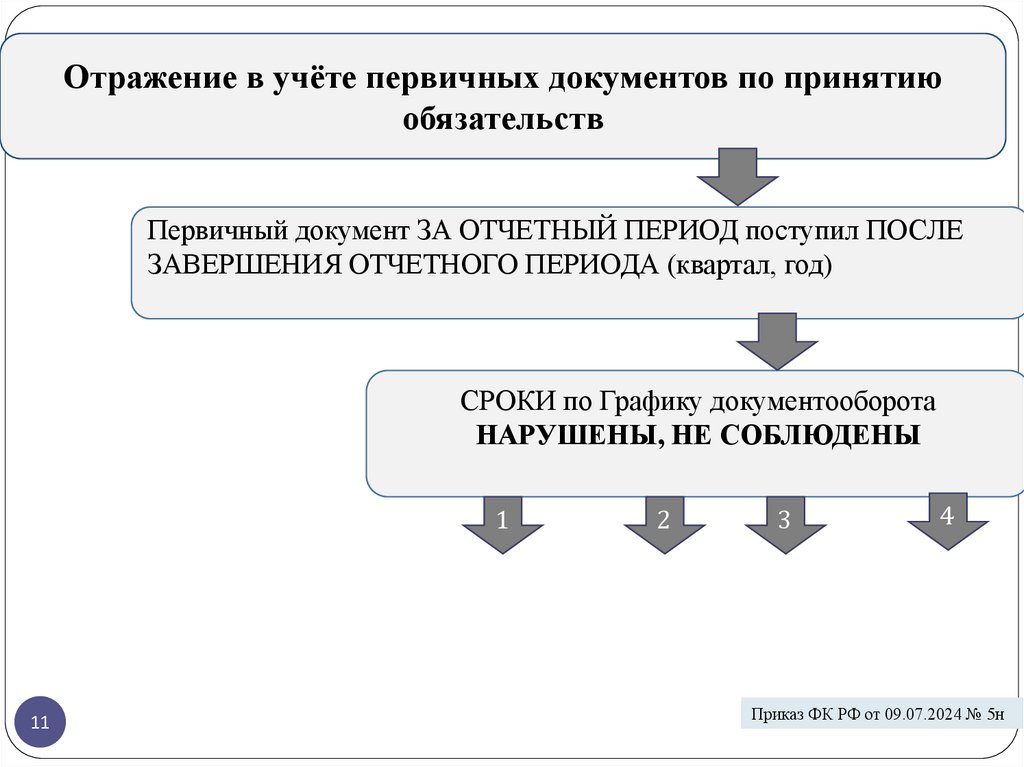

СРОКИ по Графику документооборота НАРУШЕНЫ, НЕ СОБЛЮДЕНЫ

1

Документ

поступил ДО

ДАТЫ

формирования

регистров учета

(до закрытия

месяца,

квартала)

Последним

рабочим днем

месяца,

предшествующег

о месяцу

поступления

первичного

учетного

документа.

2

Документ

поступил

ПОСЛЕ ДАТЫ

формирования

регистра

бухгалтерского

учета (после

закрытия

месяца,

квартала), но

ДО

ЗАВЕРШЕНИЯ

текущего

финансового

года.

Датой

поступления

документа

3

Документ

поступил ПОСЛЕ

ОТЧЕТНОГО

финансового года

и ДО __ января

(включительно)

года, следующего

за отчетным

4

Документ

поступил

ПОСЛЕ __

января года,

СЛЕДУЮЩЕ

ГО ЗА

ОТЧЕТНЫМ

Последним

рабочим днем

отчетного года

Датой

поступления

документа с

применением

счетов по

исправлению

ОШИБОК

ПРОШЛЫХ

ЛЕТ

В том числе

документ о

приемке товаров,

работ, услуг, по

поставкам

Приказ

ФК РФ от 09.07.2024 № 5н

декабря

8.

Отражение в учёте первичных документов по принятиюобязательств

Первичный документ за

отчетный период

поступил

ДО ЗАВЕРШЕНИЯ

ОТЧЕТНОГО ПЕРИОДА

(квартал, год)

8

Первичный документ ЗА

ОТЧЕТНЫЙ ПЕРИОД поступил

ПОСЛЕ ЗАВЕРШЕНИЯ

ОТЧЕТНОГО ПЕРИОДА

(квартал, год)

Приказ ФК РФ от 09.07.2024 № 5н

9.

Отражение в учёте первичных документов по принятиюобязательств

Первичный документ за

отчетный период

поступил

ДО ЗАВЕРШЕНИЯ

ОТЧЕТНОГО ПЕРИОДА

(квартал, год)

Записи в регистры учета производятся:

по мере осуществления соответствующих операций и ПРИНЯТИЯ

первичных (сводных) учетных документов К УЧЕТУ,

НЕ ПОЗДНЕЕ СЛЕДУЮЩЕГО ДНЯ после получения (составления)

первичных (сводных) учетных документов.

Приказ ФК РФ от 09.07.2024 № 5н

9

П. 29 СГС «"Концептуальные основы …»

10.

Отражение в учёте первичных документов по принятиюобязательств

Первичный документ ЗА ОТЧЕТНЫЙ ПЕРИОД поступил ПОСЛЕ

ЗАВЕРШЕНИЯ ОТЧЕТНОГО ПЕРИОДА (квартал, год)

СРОКИ по Графику

документооборота

СОБЛЮДЕНЫ

СРОКИ по Графику документооборота

НАРУШЕНЫ, НЕ СОБЛЮДЕНЫ

Записи в регистры

бухгалтерского учета

производятся последним

днем отчетного периода.

10

Приказ ФК РФ от 09.07.2024 № 5н

11.

Отражение в учёте первичных документов по принятиюобязательств

Первичный документ ЗА ОТЧЕТНЫЙ ПЕРИОД поступил ПОСЛЕ

ЗАВЕРШЕНИЯ ОТЧЕТНОГО ПЕРИОДА (квартал, год)

СРОКИ по Графику документооборота

НАРУШЕНЫ, НЕ СОБЛЮДЕНЫ

1

11

2

3

4

Приказ ФК РФ от 09.07.2024 № 5н

12.

Первичный документ ЗА ОТЧЕТНЫЙ ПЕРИОД поступилПОСЛЕ ЗАВЕРШЕНИЯ ОТЧЕТНОГО ПЕРИОДА (квартал, год)

СРОКИ по Графику документооборота НАРУШЕНЫ, НЕ СОБЛЮДЕНЫ

1

Документ поступил

ДО ДАТЫ

формирования

регистров учета (до

закрытия месяца,

квартала)

Последним

рабочим днем

месяца,

предшествующег

о месяцу

поступления

первичного

учетного

документа.

12

2

Документ поступил

ПОСЛЕ ДАТЫ

формирования

регистра

бухгалтерского учета

(после закрытия

месяца, квартала),

но ДО

ЗАВЕРШЕНИЯ

текущего

финансового года.

Датой

поступления

документа

3

Документ

поступил ПОСЛЕ

ОТЧЕТНОГО

финансового года

и ДО ?? января

(включительно)

года, следующего

за отчетным

Последним

рабочим днем

отчетного года

4

Документ

поступил ПОСЛЕ

?? января года,

СЛЕДУЮЩЕГО

ЗА ОТЧЕТНЫМ

Датой

поступления

документа с

применением

счетов по

исправлению

ОШИБОК

ПРОШЛЫХ

ЛЕТ

Приказ ФК РФ от 09.07.2024 № 5н

13.

Отражение в учёте первичных документов по принятию обязательствПервичный документ ЗА ОТЧЕТНЫЙ ПЕРИОД поступил

Первичный

документ за

отчетный период

поступил

ДО ЗАВЕРШЕНИЯ

ОТЧЕТНОГО

ПЕРИОДА

(квартал, год)

Записи в регистры

учета производятся:

- по мере

осуществления

соответствующих

операций и

ПРИНЯТИЯ

первичных (сводных)

учетных документов

К УЧЕТУ,

- НЕ ПОЗДНЕЕ

СЛЕДУЮЩЕГО ДНЯ

после получения

(составления)

первичных (сводных)

учетных документов.

П. 29 СГС

«"Концептуальные

основы …»

13

ПОСЛЕ ЗАВЕРШЕНИЯ ОТЧЕТНОГО ПЕРИОДА (квартал, год)

СРОКИ по Графику

документооборота

СОБЛЮДЕНЫ

СРОКИ по Графику документооборота НАРУШЕНЫ, НЕ СОБЛЮДЕНЫ

1

Документ

поступил ДО

ДАТЫ

формирования

регистров учета

(до закрытия

месяца,

квартала)

2

Документ

поступил

ПОСЛЕ ДАТЫ

формирования

регистра

бухгалтерского

учета (после

закрытия

месяца,

Последним

квартала), но

ДО

рабочим днем

ЗАВЕРШЕНИЯ

месяца,

текущего

предшествующег

финансового

о месяцу

года.

поступления

Аналогичную

норму МОЖНО

Записи в регистры

бухгалтерского учета

производятся

последним днем

отчетного периода.

3

Документ

поступил ПОСЛЕ

ОТЧЕТНОГО

финансового года

и ДО __ января

(включительно)

года, следующего

за отчетным

4

Документ

поступил

ПОСЛЕ __

января года,

СЛЕДУЮЩЕ

ГО ЗА

ОТЧЕТНЫМ

Последним

рабочим днем

отчетного года

Датой

поступления

документа с

применением

счетов по

исправлению

ОШИБОК

ПРОШЛЫХ

ЛЕТ

первичного

закрепить

в УП учреждений

Датой

учетного

документа.

поступления

документа

В том числе

документ о

приемке товаров,

работ, услуг, по

поставкам

декабря

14. Приказ Федерального казначейства от 09.07.2024 № 5н

НАЛОГИПриказ Федерального казначейства от 09.07.2024 № 5н

Чтобы применить

аналогичную норму

учреждению необходимо

закрепить ее в УП.

Методы оценки, порядок признания (постановки на учет) и способы ведения учета

обязательств по обязательным платежам в бюджет..

51.Признание в бюджетном учете обязательств по обязательным платежам в

бюджеты РФ осуществляется:

а) в части сборов, страховых взносов, связанных с начислением

выплат по оплате труда – на основании ежемесячно произведенных

расчетов с признанием обязательств по заработной плате и иным выплатам;

б) в части налогов – на основании деклараций, расчетов, сообщений

об исчисленных налоговыми органами суммах налога, сформированных в

сроки, установленные налоговым законодательством РФ;

в) в части госпошлин – на основании документов, подтверждающих

совершение юридически значимых действий, за которые подлежит уплата

государственной пошлины (документов подтверждающих получение

государственной услуг),

г) НДФЛ – на основании Расчетной ведомости (ф. 0504402)

одновременно с призванием обязательств по заработной плате и иным

выплатам.

14

15.

СПАСИБО заВНИМАНИЕ !

15