КАК СУБЪЕКТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ")

economics

economicsSimilar presentations:

")

Предприятие (организация, фирма) как субъект предпринимательской деятельности

1. ПРЕДПРИЯТИЕ (ОРГАНИЗАЦИЯ, ФИРМА) КАК СУБЪЕКТ ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

ЛЕКЦИЯ2. Как открыть свое дело

-выявление интересов и мотивовпредпринимательской деятельности,

-поиск сферы деятельности,

-состав учредителей,

-форма,

-определение уставного капитала,

-разработка наименования

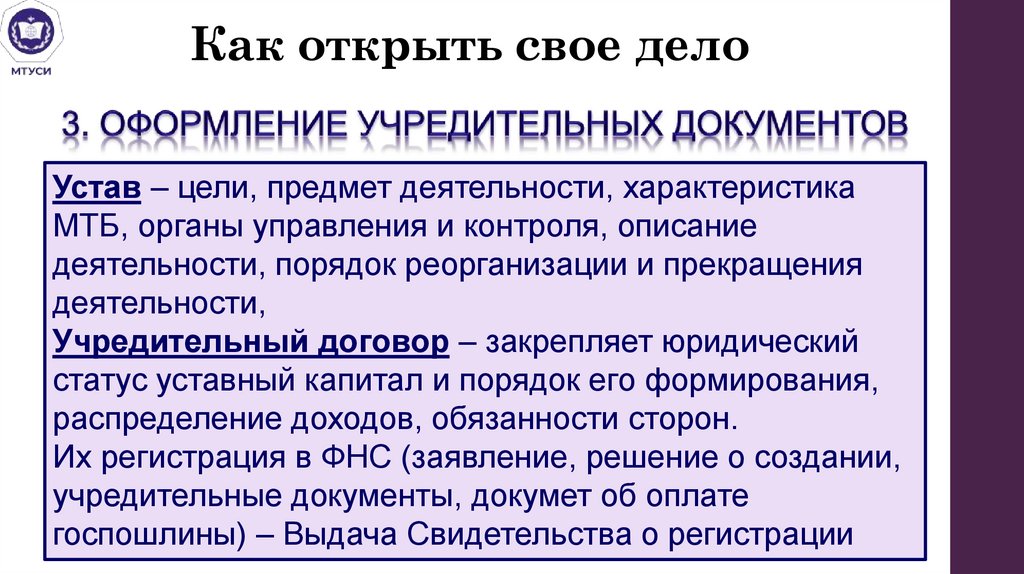

3.

Как открыть свое делоУстав – цели, предмет деятельности, характеристика

МТБ, органы управления и контроля, описание

деятельности, порядок реорганизации и прекращения

деятельности,

Учредительный договор – закрепляет юридический

статус уставный капитал и порядок его формирования,

распределение доходов, обязанности сторон.

Их регистрация в ФНС (заявление, решение о создании,

учредительные документы, докумет об оплате

госпошлины) – Выдача Свидетельства о регистрации

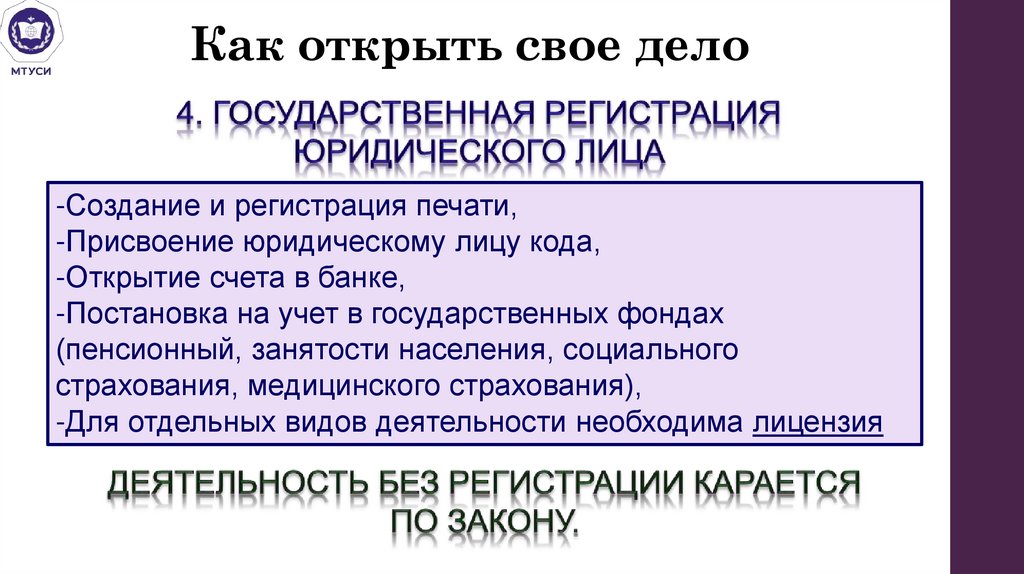

4.

Как открыть свое дело-Создание и регистрация печати,

-Присвоение юридическому лицу кода,

-Открытие счета в банке,

-Постановка на учет в государственных фондах

(пенсионный, занятости населения, социального

страхования, медицинского страхования),

-Для отдельных видов деятельности необходима лицензия

5. Малые и средние предприятия как субъекты предпринимательской деятельности

Критерии отнесения к субъектам малого и среднегопредпринимательства:

1. для ЮЛ – суммарная доля участия РФ, субъектов РФ, муниципальных

образований, иностранных ЮЛ, иностранных граждан, общественных

и религиозных организаций (объединений), благотворительных и иных

фондов в уставном (складочном) капитале (паевом фонде) указанных

ЮЛ не должна превышать 25%;

2. средняя численность работников за предшествующий календарный

год:

а) 101-250 человек включительно для средних предприятий;

б) до 100 человек включительно для малых предприятий;

в) до 15 человек – для микропредприятий;

3. выручка от реализации товаров (работ, услуг) без учета НДС за

предшествующий календарный год не должна превышать предельные

значения, установленные Правительством РФ.

6. Малые и средние предприятия как субъекты предпринимательской деятельности

Предельныезначения

дохода,

полученного

от

осуществления предпринимательской деятельности за

предшествующий календарный год для следующих

категорий субъектов малого и среднего предпринимательства (Постановление Правительства РФ от 4 апреля

2016 г. N 265):

микропредприятия – 120 млн. рублей;

малые предприятия – 800 млн. рублей;

средние предприятия – 2000 млн. рублей.

6

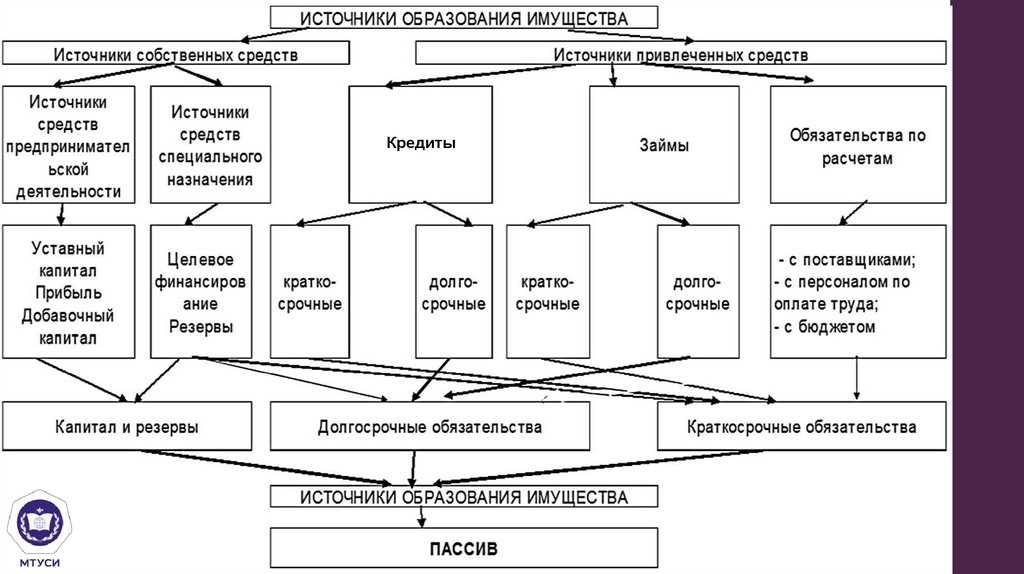

7. Окружающая среда предприятия

8.

9.

10.

11.

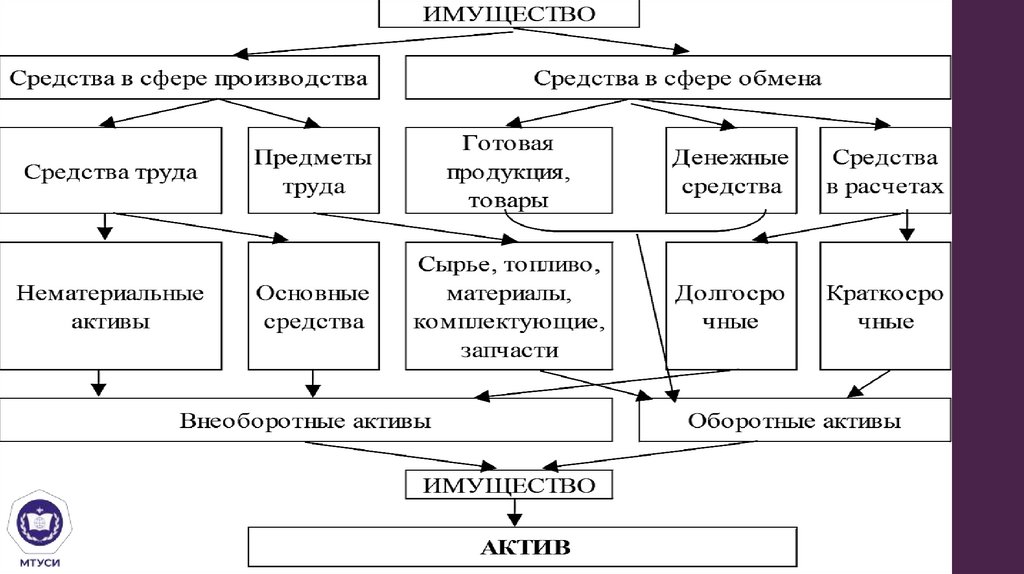

Кредиты12. Основные фонды предприятия

Основные фонды предприятия – этосредства труда, которые действуют в процессе

производства в течение длительного периода

времени, сохраняя при этом на протяжении

всего периода времени натуральновещественную форму и перенося свою

стоимость на стоимость продукции по частям по

мере износа в виде амортизационных

отчислений

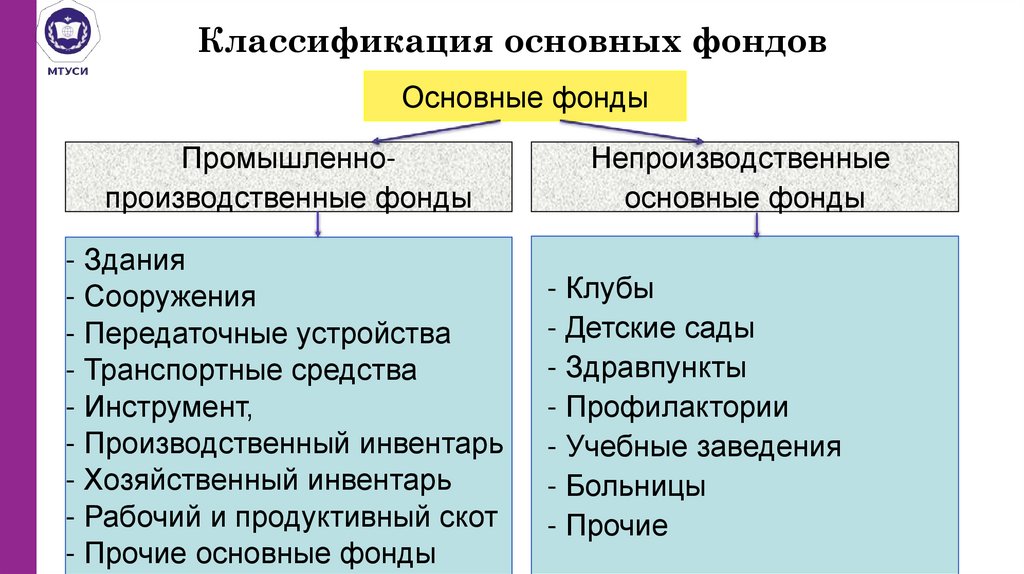

13.

Классификация основных фондовОсновные фонды

Промышленнопроизводственные фонды

- Здания

- Сооружения

- Передаточные устройства

- Транспортные средства

- Инструмент,

- Производственный инвентарь

- Хозяйственный инвентарь

- Рабочий и продуктивный скот

13

- Прочие

основные фонды

Непроизводственные

основные фонды

- Клубы

- Детские сады

- Здравпункты

- Профилактории

- Учебные заведения

- Больницы

- Прочие

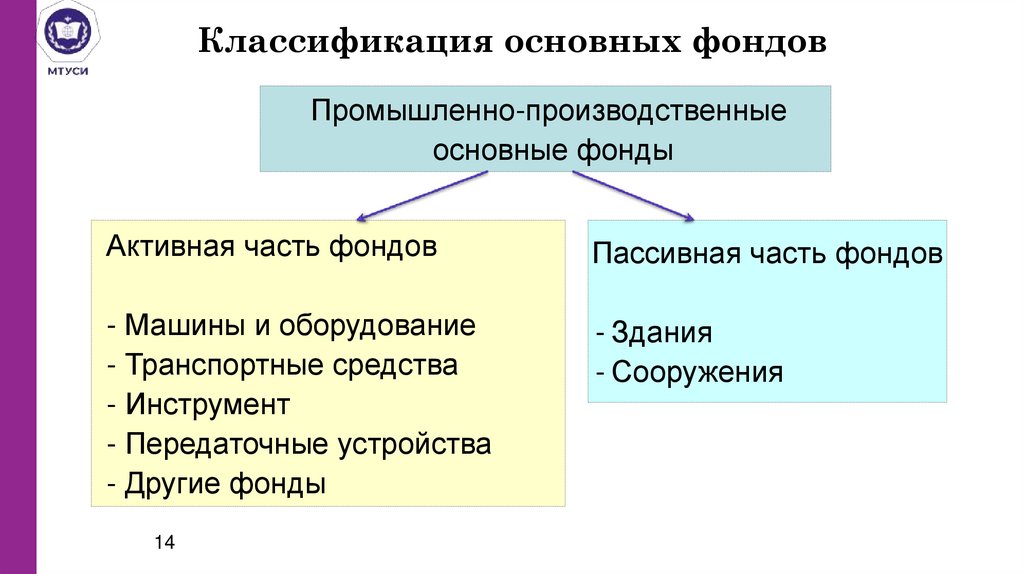

14.

Классификация основных фондовПромышленно-производственные

основные фонды

Активная часть фондов

Пассивная часть фондов

- Машины и оборудование

- Транспортные средства

- Инструмент

- Передаточные устройства

- Другие фонды

- Здания

- Сооружения

14

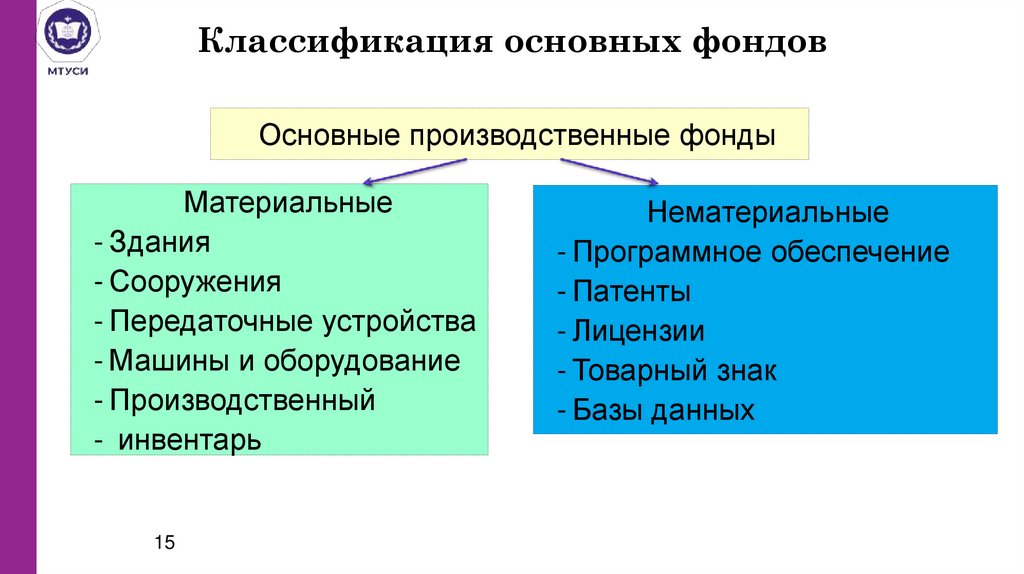

15.

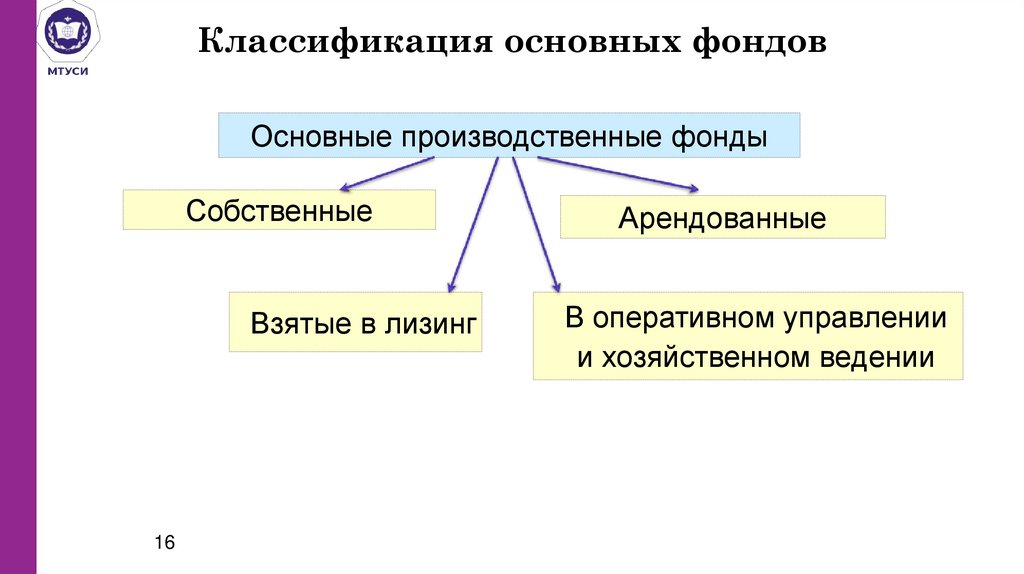

Классификация основных фондовОсновные производственные фонды

Материальные

- Здания

- Сооружения

- Передаточные устройства

- Машины и оборудование

- Производственный

- инвентарь

15

Нематериальные

- Программное обеспечение

- Патенты

- Лицензии

- Товарный знак

- Базы данных

16.

Классификация основных фондовОсновные производственные фонды

Собственные

Взятые в лизинг

16

Арендованные

В оперативном управлении

и хозяйственном ведении

17. Износ основных фондов

Износ основных фондов – это утратапервоначальной потребительской

стоимости вследствие изнашивания,

ветхости и устаревания или потеря

экономической эффективности и

целесообразности использования

основных фондов до истечения срока их

полного физического износа

18. Износ основных фондов

Износ основных фондовФизический износ

Моральный износ

19.

Показатели движения основныхфондов

Для оценки процессов движения основных фондов и

характера их изменений рассчитывают ряд показателей:

1)

2)

3)

4)

среднегодовую стоимость основных фондов;

коэффициент обновления основных фондов;

коэффициент выбытия основных фондов;

коэффициент прироста основных фондов.

19

20.

Показатели движения основныхфондов

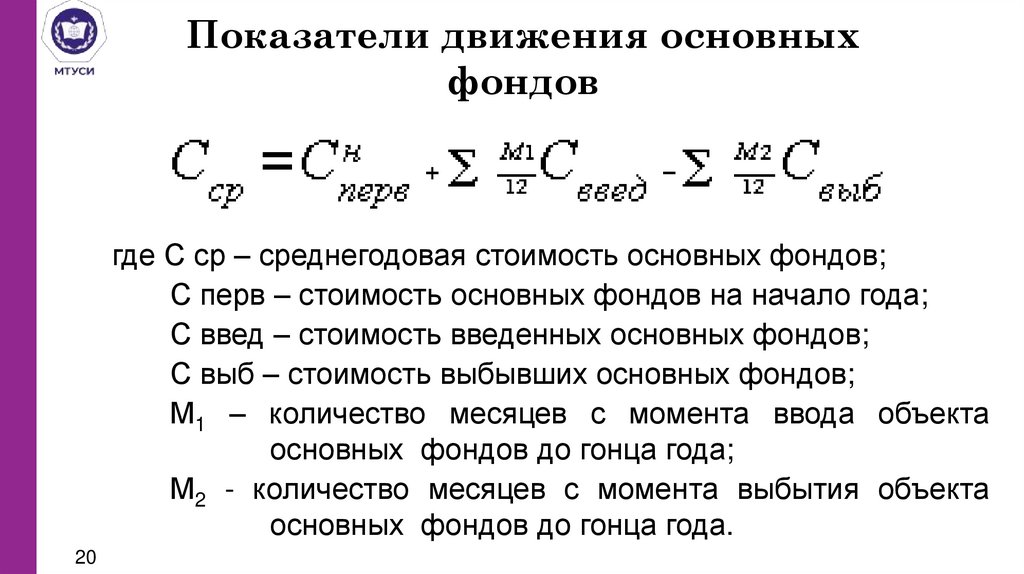

где С ср – среднегодовая стоимость основных фондов;

С перв – стоимость основных фондов на начало года;

С введ – стоимость введенных основных фондов;

С выб – стоимость выбывших основных фондов;

М1 – количество месяцев с момента ввода объекта

основных фондов до гонца года;

М2 - количество месяцев с момента выбытия объекта

основных фондов до гонца года.

20

21.

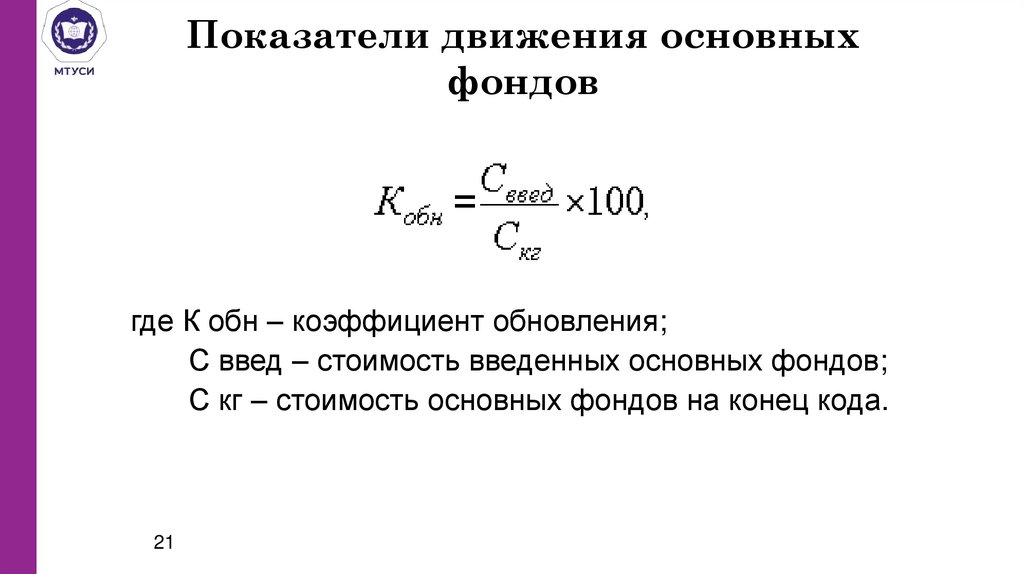

Показатели движения основныхфондов

где К обн – коэффициент обновления;

С введ – стоимость введенных основных фондов;

С кг – стоимость основных фондов на конец кода.

21

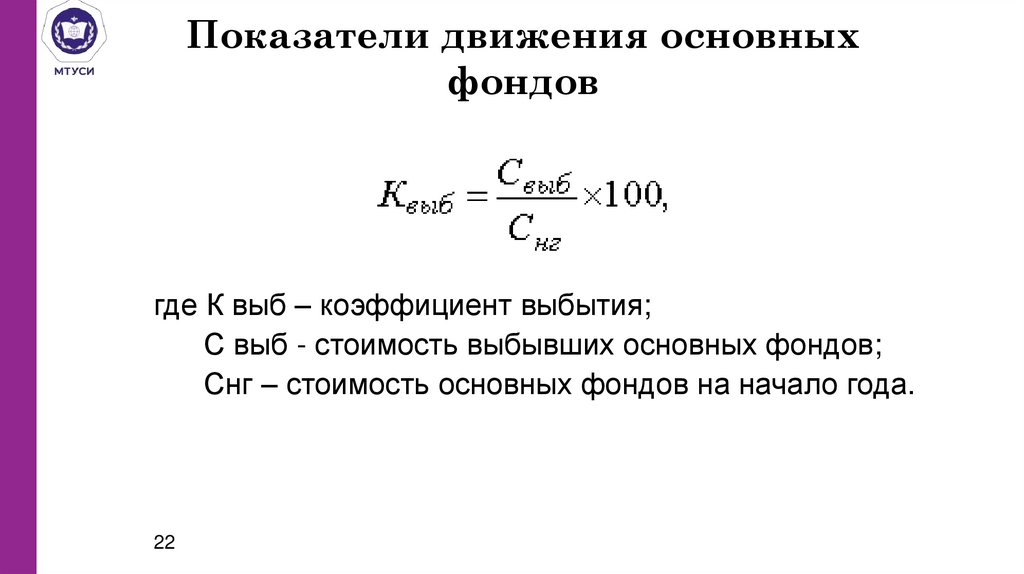

22.

Показатели движения основныхфондов

где К выб – коэффициент выбытия;

С выб - стоимость выбывших основных фондов;

Снг – стоимость основных фондов на начало года.

22

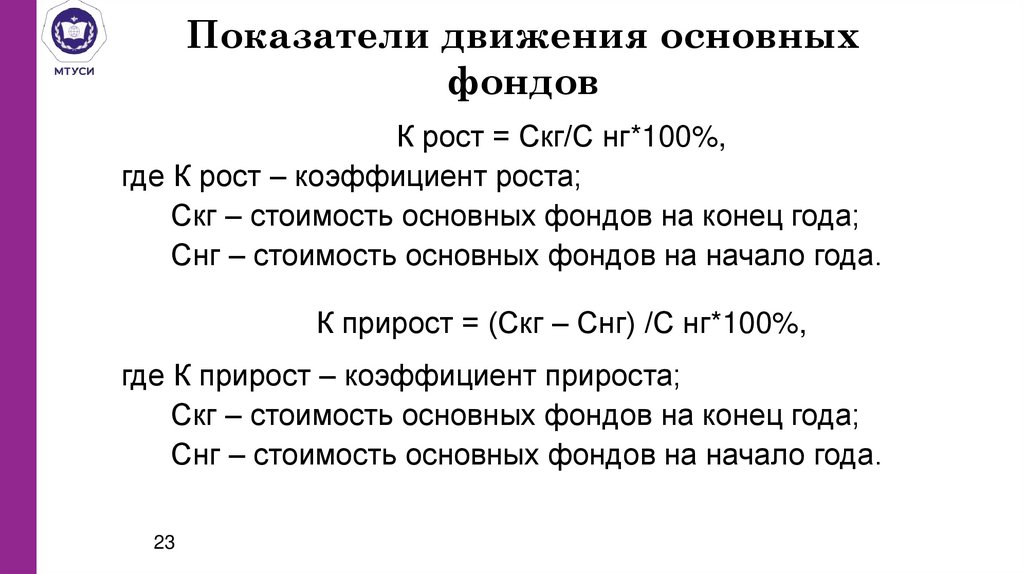

23.

Показатели движения основныхфондов

К рост = Скг/С нг*100%,

где К рост – коэффициент роста;

Скг – стоимость основных фондов на конец года;

Снг – стоимость основных фондов на начало года.

К прирост = (Скг – Снг) /С нг*100%,

где К прирост – коэффициент прироста;

Скг – стоимость основных фондов на конец года;

Снг – стоимость основных фондов на начало года.

23

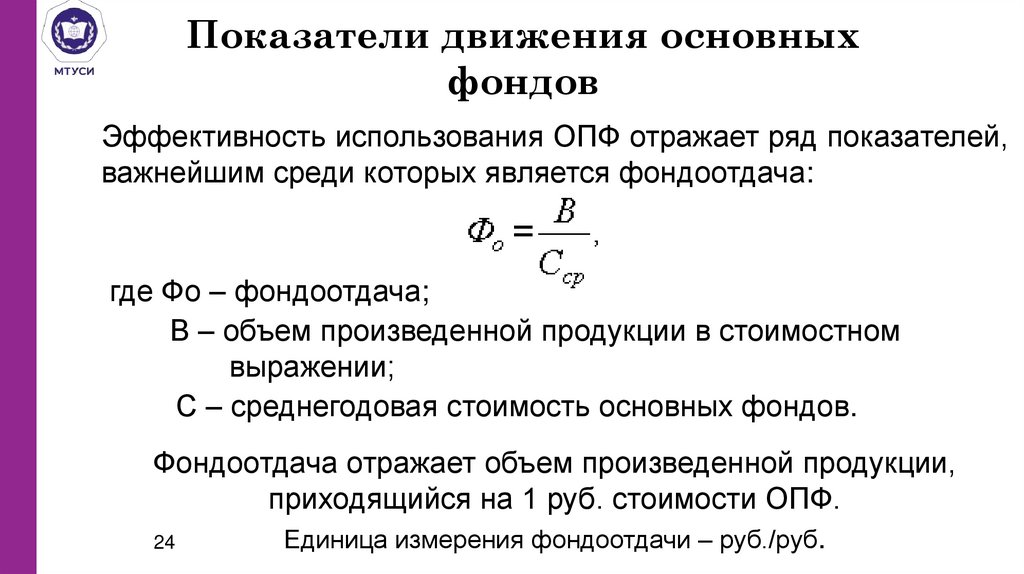

24.

Показатели движения основныхфондов

Эффективность использования ОПФ отражает ряд показателей,

важнейшим среди которых является фондоотдача:

где Фо – фондоотдача;

В – объем произведенной продукции в стоимостном

выражении;

С – среднегодовая стоимость основных фондов.

Фондоотдача отражает объем произведенной продукции,

приходящийся на 1 руб. стоимости ОПФ.

Единица измерения фондоотдачи – руб./руб.

24

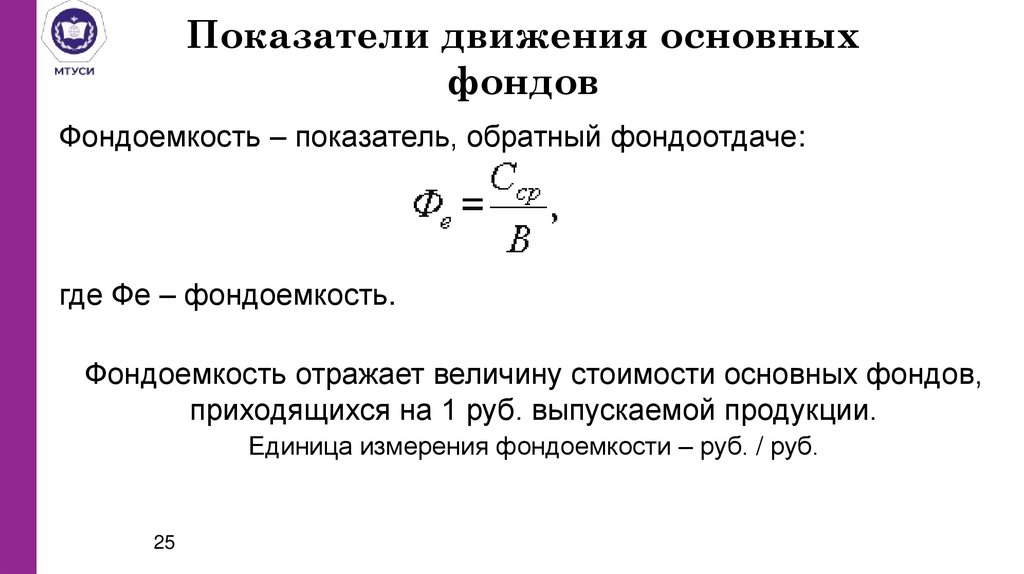

25.

Показатели движения основныхфондов

Фондоемкость – показатель, обратный фондоотдаче:

где Фе – фондоемкость.

Фондоемкость отражает величину стоимости основных фондов,

приходящихся на 1 руб. выпускаемой продукции.

Единица измерения фондоемкости – руб. / руб.

25

26.

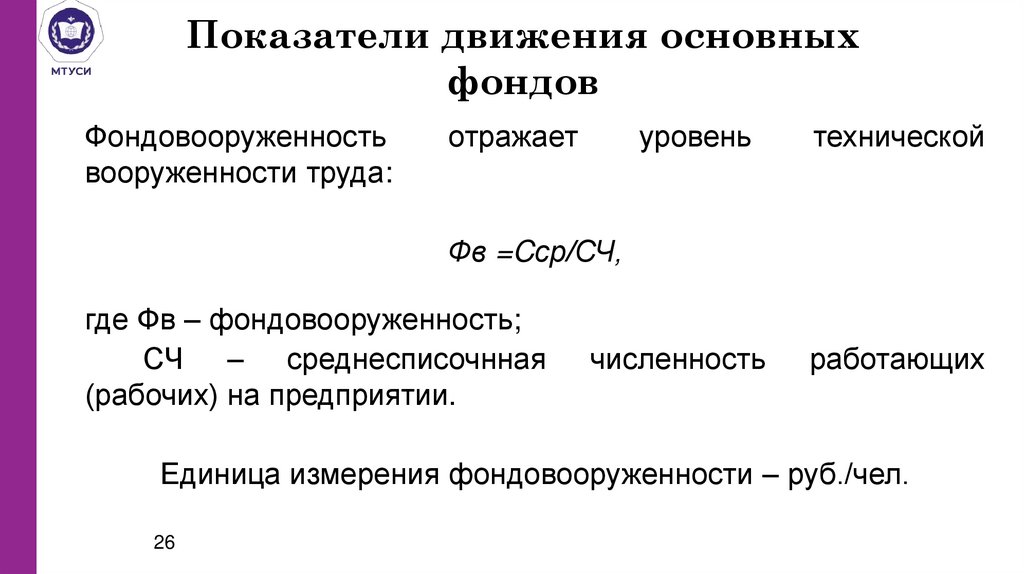

Показатели движения основныхфондов

Фондовооруженность

вооруженности труда:

отражает

уровень

технической

численность

работающих

Фв =Cср/СЧ,

где Фв – фондовооруженность;

СЧ – среднесписочнная

(рабочих) на предприятии.

Единица измерения фондовооруженности – руб./чел.

26

27. Оборотные средства предприятия

Оборотные средства предприятия – этосредства труда, используемые в процессе

производства однократно, полностью

видоизменяющиеся в рамках одного

производственного цикла, всю свою стоимость

сразу переносящие на стоимость готовой

продукции

28. Классификация оборотных средств предприятия

Оборотные1.Производственные запасы

Нормируемые

производственные 2. Незавершенное

оборотные средства

фонды

производство

3. Расходы будущих

периодов

Фонды обращения 4.Готовая продукция на

складе и отгруженная,

находящаяся в оформлении

5. Товары отгруженные

6. Денежные средства

7. Средства в прочих

расходах

Ненормируемые

оборотные средства

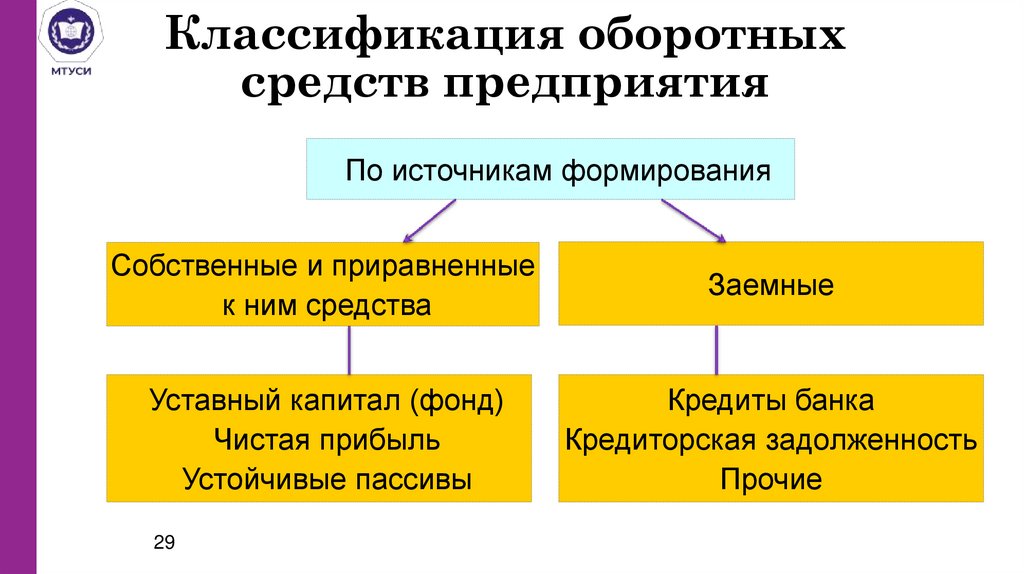

29.

Классификация оборотныхсредств предприятия

По источникам формирования

Собственные и приравненные

к ним средства

Заемные

Уставный капитал (фонд)

Чистая прибыль

Устойчивые пассивы

Кредиты банка

Кредиторская задолженность

Прочие

29

30.

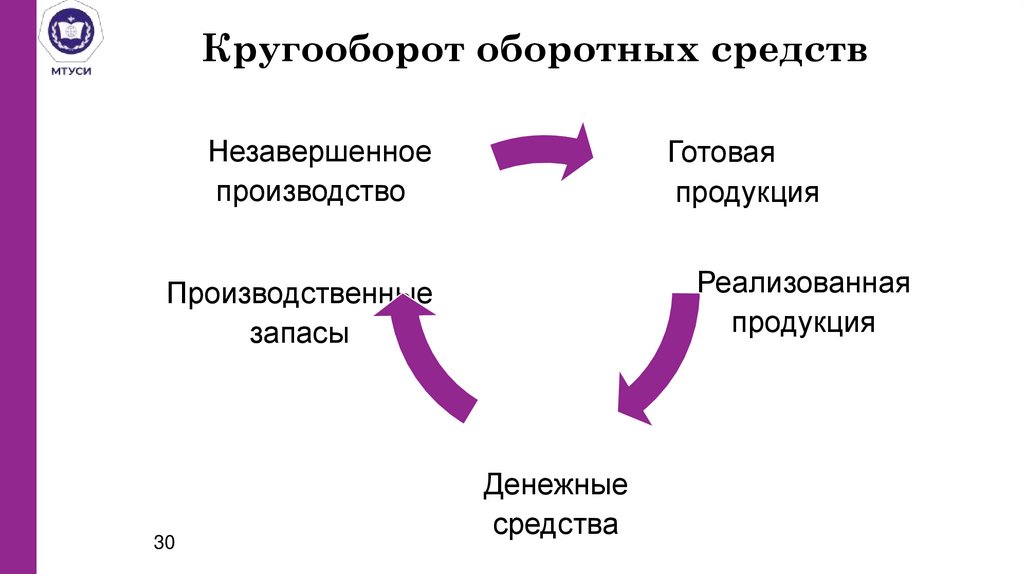

Кругооборот оборотных средствНезавершенное

производство

Готовая

продукция

Реализованная

продукция

Производственные

запасы

30

Денежные

средства

31.

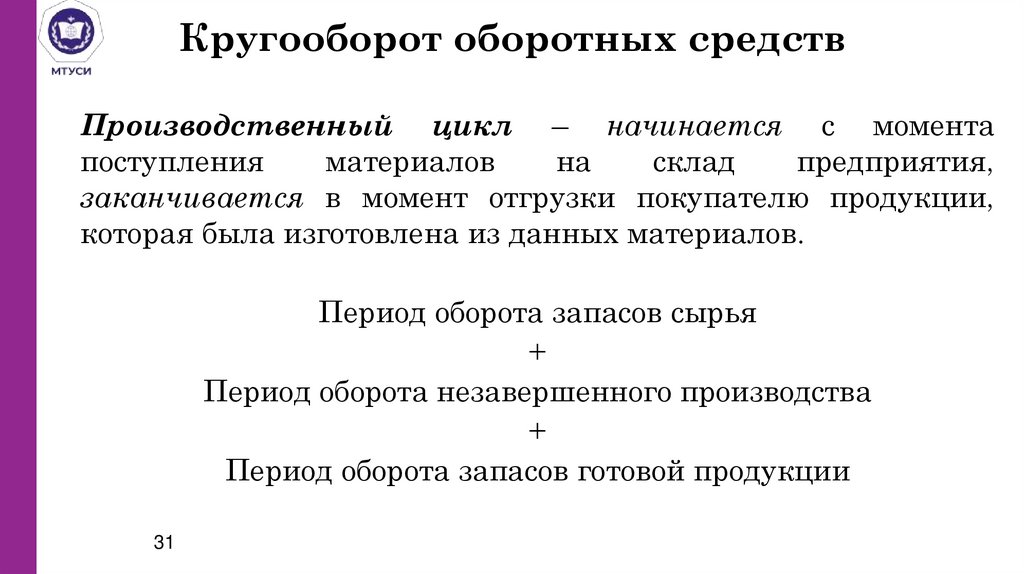

Кругооборот оборотных средствПроизводственный цикл – начинается с момента

поступления

материалов

на

склад

предприятия,

заканчивается в момент отгрузки покупателю продукции,

которая была изготовлена из данных материалов.

Период оборота запасов сырья

+

Период оборота незавершенного производства

+

Период оборота запасов готовой продукции

31

32.

Кругооборот оборотных средствФинансовый цикл – начинается с момента отплаты

поставщикам данных материалов (погашение кредиторской

задолженности), заканчивается в момент получения денег

от покупателей за отгруженную продукцию (погашение

дебиторской задолженности).

Период оборота кредиторской задолженности

+

Период оборота дебиторской задолженности

32

33.

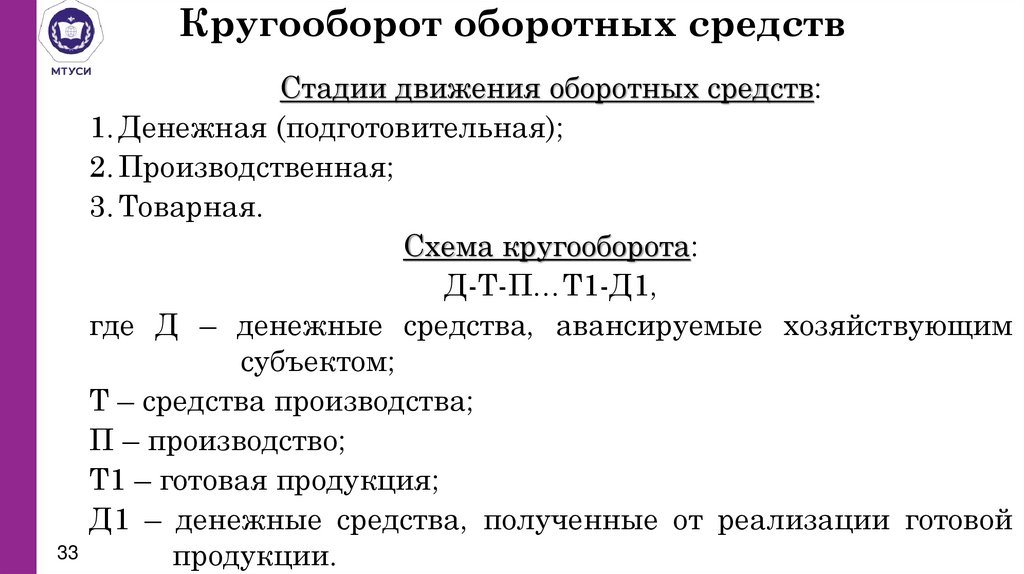

Кругооборот оборотных средствСтадии движения оборотных средств:

1. Денежная (подготовительная);

2. Производственная;

3. Товарная.

Схема кругооборота:

Д-Т-П…Т1-Д1,

где Д – денежные средства, авансируемые хозяйствующим

субъектом;

Т – средства производства;

П – производство;

Т1 – готовая продукция;

Д1 – денежные средства, полученные от реализации готовой

33

продукции.

34.

Показатели эффективностииспользования оборотных средств

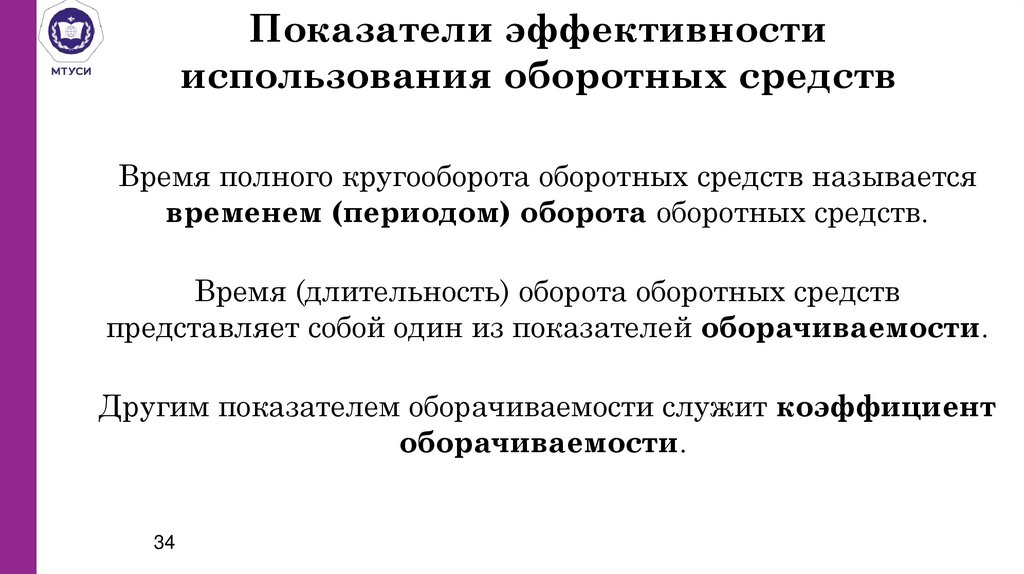

Время полного кругооборота оборотных средств называется

временем (периодом) оборота оборотных средств.

Время (длительность) оборота оборотных средств

представляет собой один из показателей оборачиваемости.

Другим показателем оборачиваемости служит коэффициент

оборачиваемости.

34

35.

Показатели эффективностииспользования оборотных средств

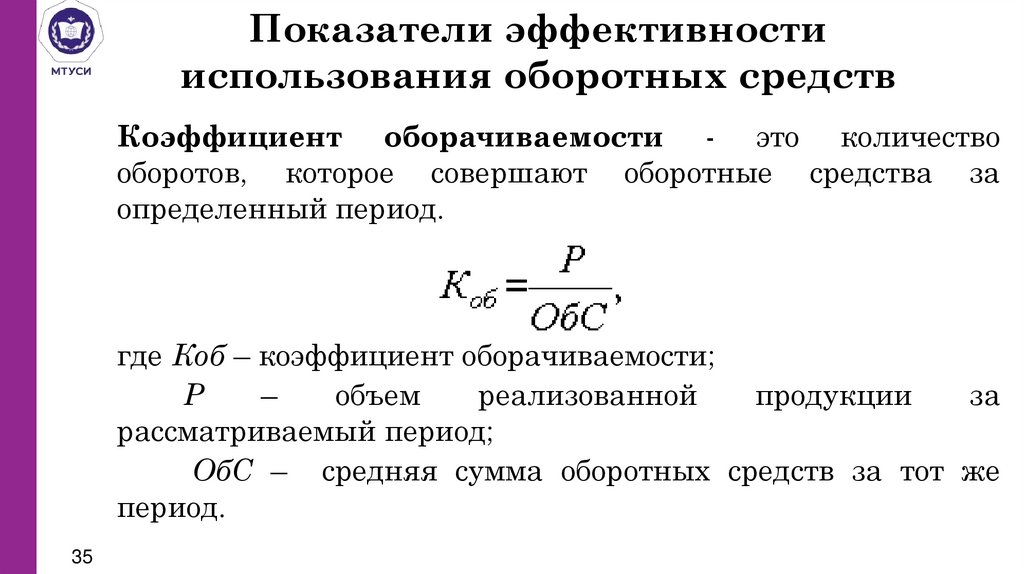

Коэффициент оборачиваемости - это количество

оборотов, которое совершают оборотные средства за

определенный период.

где Коб – коэффициент оборачиваемости;

Р

–

объем

реализованной

продукции

за

рассматриваемый период;

ОбС – средняя сумма оборотных средств за тот же

период.

35

36.

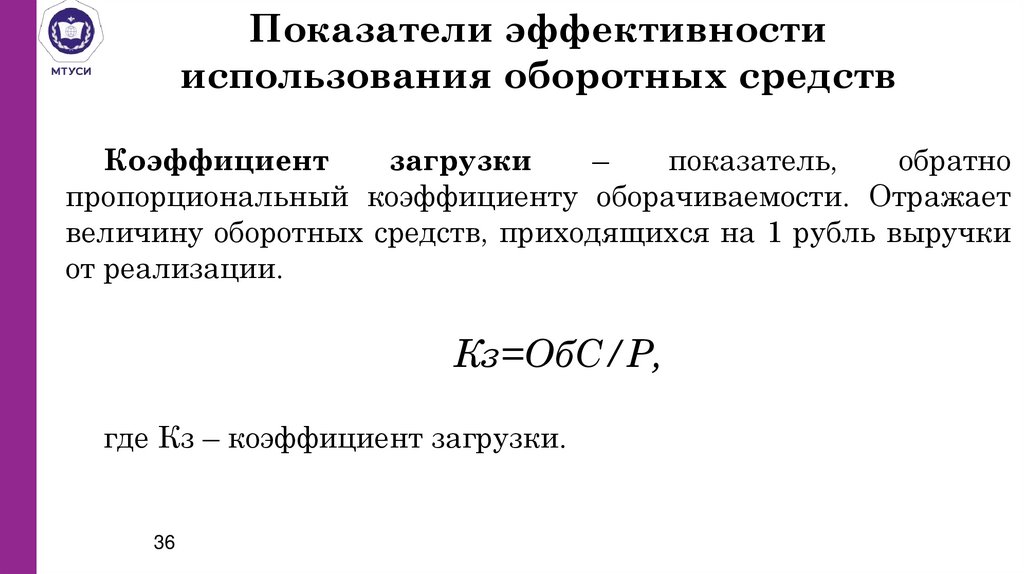

Показатели эффективностииспользования оборотных средств

Коэффициент

загрузки

–

показатель,

обратно

пропорциональный коэффициенту оборачиваемости. Отражает

величину оборотных средств, приходящихся на 1 рубль выручки

от реализации.

Кз=ОбС/Р,

где Кз – коэффициент загрузки.

36

37.

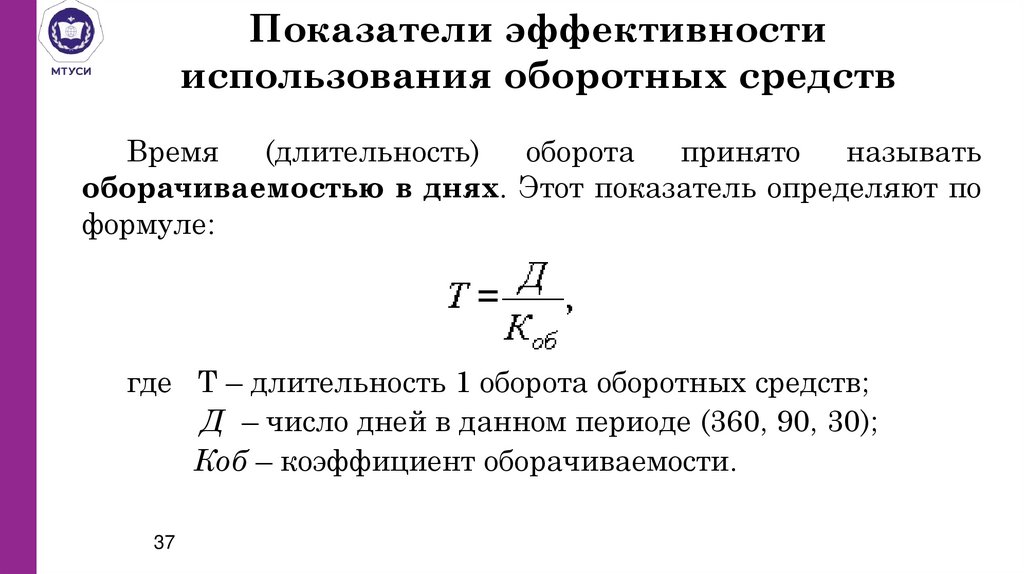

Показатели эффективностииспользования оборотных средств

Время

(длительность)

оборота

принято

называть

оборачиваемостью в днях. Этот показатель определяют по

формуле:

где Т – длительность 1 оборота оборотных средств;

Д – число дней в данном периоде (360, 90, 30);

Коб – коэффициент оборачиваемости.

37

38.

Показатели эффективностииспользования оборотных средств

Чем меньше продолжительность оборота оборотных средств

или больше число совершаемых ими кругооборотов при том же

объеме реализованной продукции, тем меньше требуется

оборотных средств.

Чем быстрее оборотные средства совершают кругооборот, тем

эффективнее они используются.

38

39.

Показатели эффективностииспользования оборотных средств

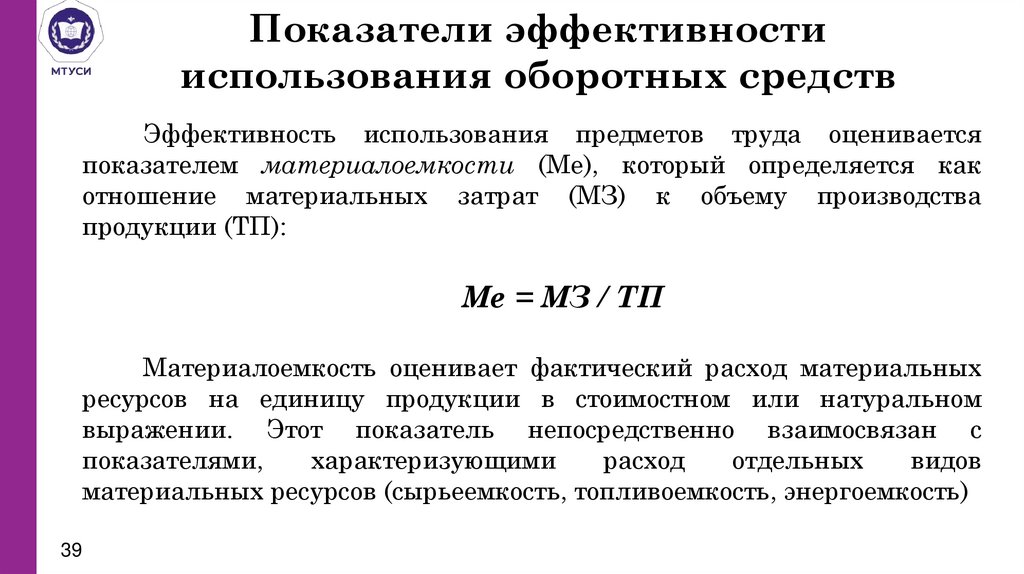

Эффективность использования предметов труда оценивается

показателем материалоемкости (Ме), который определяется как

отношение материальных затрат (МЗ) к объему производства

продукции (ТП):

Ме = МЗ / ТП

Материалоемкость оценивает фактический расход материальных

ресурсов на единицу продукции в стоимостном или натуральном

выражении. Этот показатель непосредственно взаимосвязан с

показателями,

характеризующими

расход

отдельных

видов

материальных ресурсов (сырьеемкость, топливоемкость, энергоемкость)

39

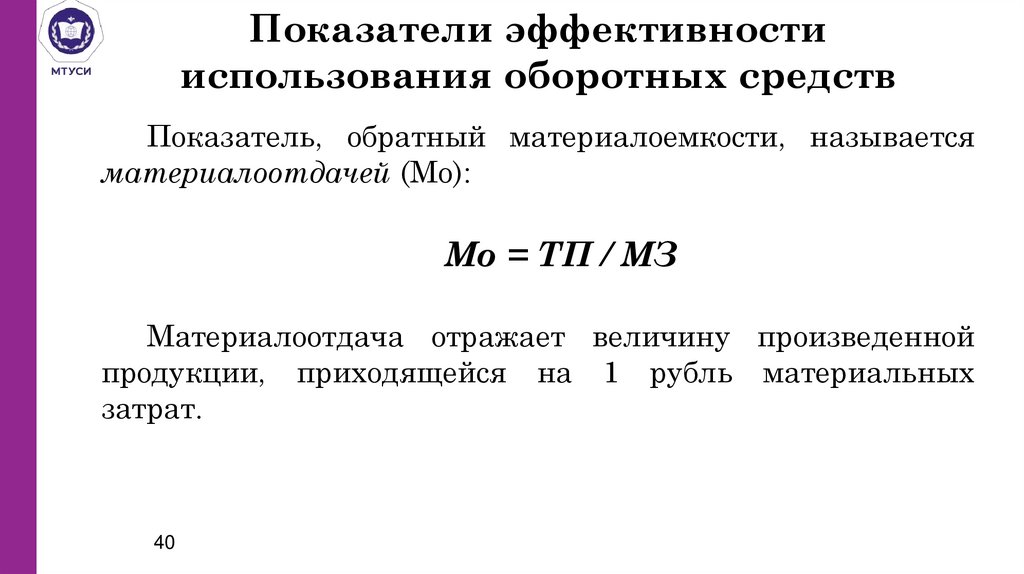

40.

Показатели эффективностииспользования оборотных средств

Показатель, обратный материалоемкости, называется

материалоотдачей (Мо):

Мо = ТП / МЗ

Материалоотдача отражает величину произведенной

продукции, приходящейся на 1 рубль материальных

затрат.

40

41. ОСНОВНЫЕ ПОНЯТИЯ, ЦЕЛИ И ЗАДАЧИ БИЗНЕС-ПЛАНИРОВАНИЯ

Планирование–

основной

метод

осуществления

хозяйственно-организаторской функции, направленный на

развитие производительных сил общества, создание

материальных и духовных благ, получение прибыли и

охватывающий разработку плана, организацию его

осуществления и контроль за выполнением.

Бизнес-план – конфиденциальный документ, в котором

дается описание основных разделов развития фирмы на

конкретном рынке с учетом собственных и заемных

источников, материальных и кадровых возможностей и

предполагаемых рисков.

Бизнес-планирование – дисциплина, включающая в себя

научную разработку бизнес-плана, практическую его

реализацию и контроль за выполнением.

42.

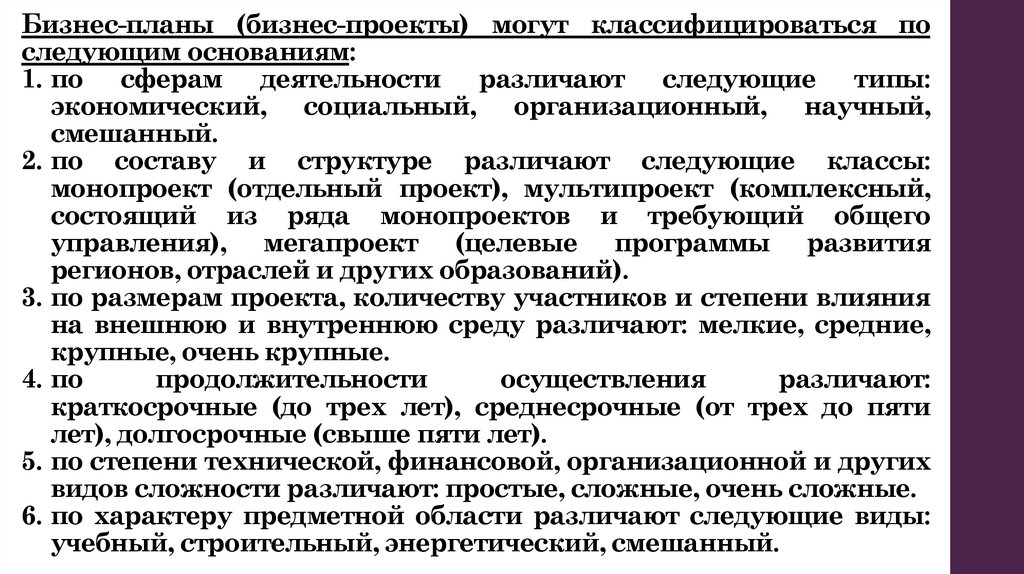

Бизнес-планы (бизнес-проекты) могут классифицироваться последующим основаниям:

1. по сферам деятельности различают следующие типы:

экономический, социальный, организационный, научный,

смешанный.

2. по составу и структуре различают следующие классы:

монопроект (отдельный проект), мультипроект (комплексный,

состоящий из ряда монопроектов и требующий общего

управления), мегапроект (целевые программы развития

регионов, отраслей и других образований).

3. по размерам проекта, количеству участников и степени влияния

на внешнюю и внутреннюю среду различают: мелкие, средние,

крупные, очень крупные.

4. по

продолжительности

осуществления

различают:

краткосрочные (до трех лет), среднесрочные (от трех до пяти

лет), долгосрочные (свыше пяти лет).

5. по степени технической, финансовой, организационной и других

видов сложности различают: простые, сложные, очень сложные.

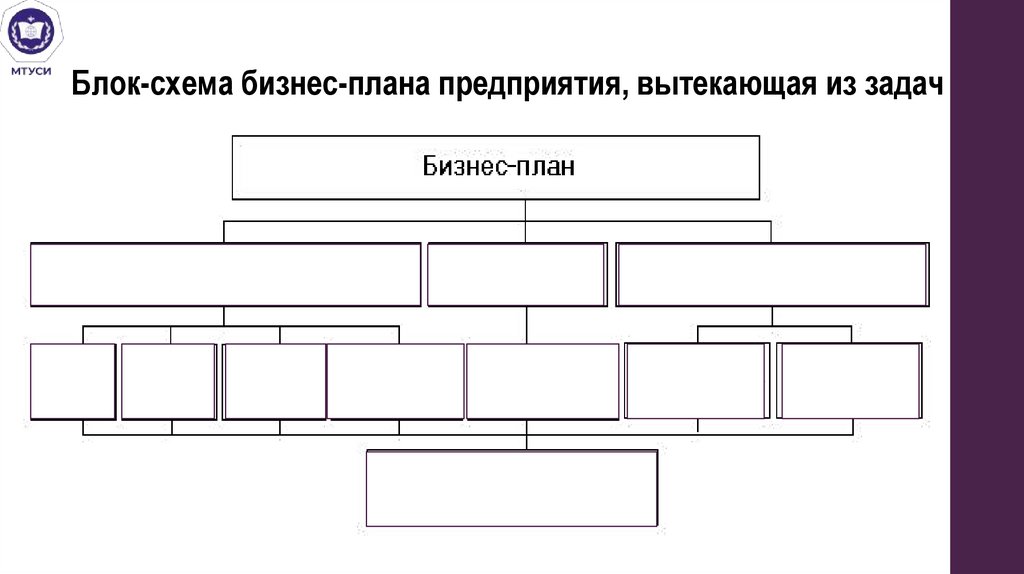

6. по характеру предметной области различают следующие виды:

учебный, строительный, энергетический, смешанный.

43.

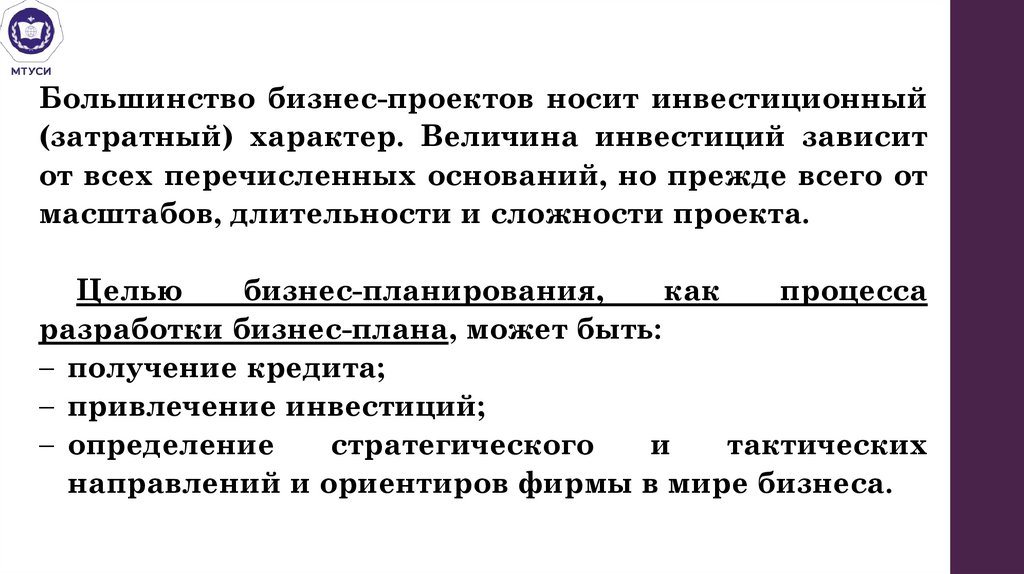

Большинство бизнес-проектов носит инвестиционный(затратный) характер. Величина инвестиций зависит

от всех перечисленных оснований, но прежде всего от

масштабов, длительности и сложности проекта.

Целью

бизнес-планирования,

как

процесса

разработки бизнес-плана, может быть:

получение кредита;

привлечение инвестиций;

определение

стратегического

и

тактических

направлений и ориентиров фирмы в мире бизнеса.

44.

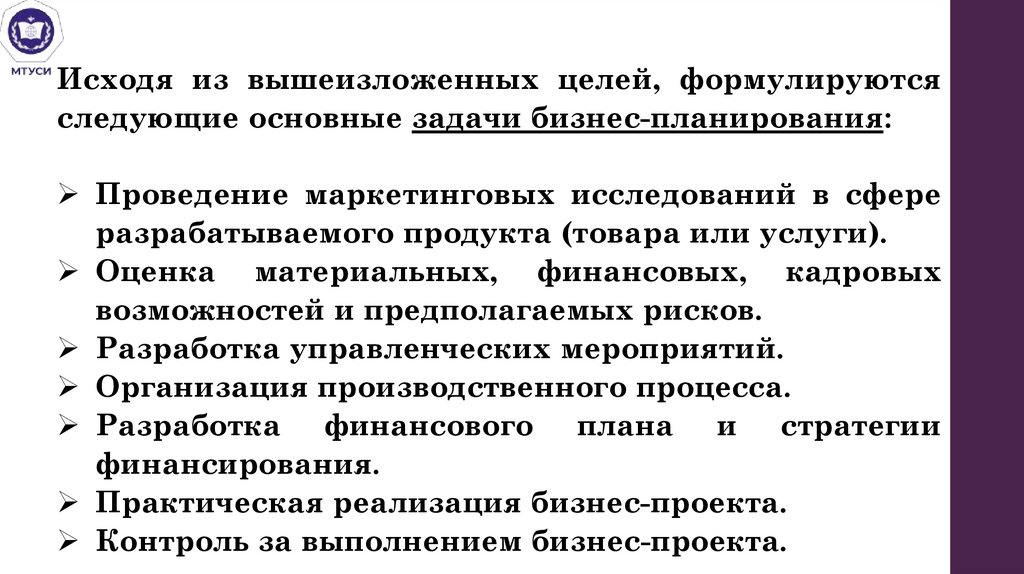

Исходя из вышеизложенных целей, формулируютсяследующие основные задачи бизнес-планирования:

Проведение маркетинговых исследований в сфере

разрабатываемого продукта (товара или услуги).

Оценка материальных, финансовых, кадровых

возможностей и предполагаемых рисков.

Разработка управленческих мероприятий.

Организация производственного процесса.

Разработка финансового плана и стратегии

финансирования.

Практическая реализация бизнес-проекта.

Контроль за выполнением бизнес-проекта.