finance

financeSimilar presentations:

отчетности")

Годовая бухгалтерская отчетность организации: порядок составления и анализ основных показателей

1.

NAME OFPRESENTATION

Subtitle here

Добрый день!

2.

Тема дипломной работы:«Годовая бухгалтерская отчетность

организации: порядок составления и анализ

основных показателей»

Выпускная

Квалификационная

работа

Выполнил:

студент группы Э -48

специальности 38.02.01

«Экономика и бухгалтерский учет (по отраслям)»

Цыбоев Алан Заурович

Преподаватель

Кузнецова Зинаида Михайловна

3.

Субъектом исследования :Крестьянско-фермерское хозяйство Хубиева

Асхата Кадыевича

Объект исследования:

Годовая бухгалтерская отчетность КФХ Хубиева А.К.,

порядок ее составления и анализ основных показателей

4.

Цель работы:комплексное изучение годовой бухгалтерской (финансовой)

отчетности и анализа ее показателей

Актуальность выбранной для

исследования темы:

обуславливает тем, что отчетность в бухгалтерском учете

является его завершающим этапом, на котором

происходит обобщение накопленной учетной информации

и служит одним из важнейших источников об условиях и

результатах деятельности организации, доступных

различным группам пользователей

5. Задачи исследования

• рассмотреть теоретическую часть составления годовойбухгалтерской отчетности;

• изучить нормативно-правовое регулирование ведения и

составления бухгалтерской отчетности;

• рассмотреть методики анализа основных показателей

бухгалтерской (финансовой)отчетности;

• представить организационно-экономическую

характеристику КФХ Хубиева А.К.;

• выявить сущность и значение финансового состояния

бухгалтерской (финансовой ) отчетности;

• рассчитать и проанализировать основные показатели

бухгалтерской отчетности хозяйства;

• обобщить результаты исследования;

• дать обоснованные выводы.

6.

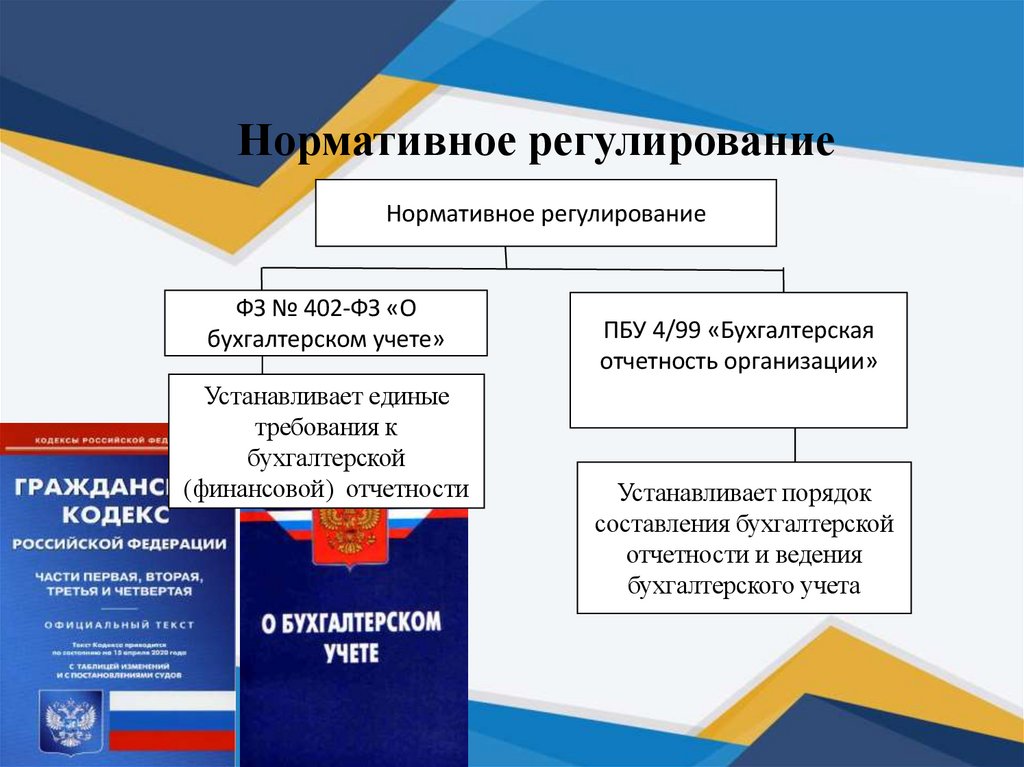

Нормативное регулированиеНормативное регулирование

ФЗ № 402-ФЗ «О

бухгалтерском учете»

Устанавливает единые

требования к

бухгалтерской

(финансовой) отчетности

ПБУ 4/99 «Бухгалтерская

отчетность организации»

Устанавливает порядок

составления бухгалтерской

отчетности и ведения

бухгалтерского учета

7.

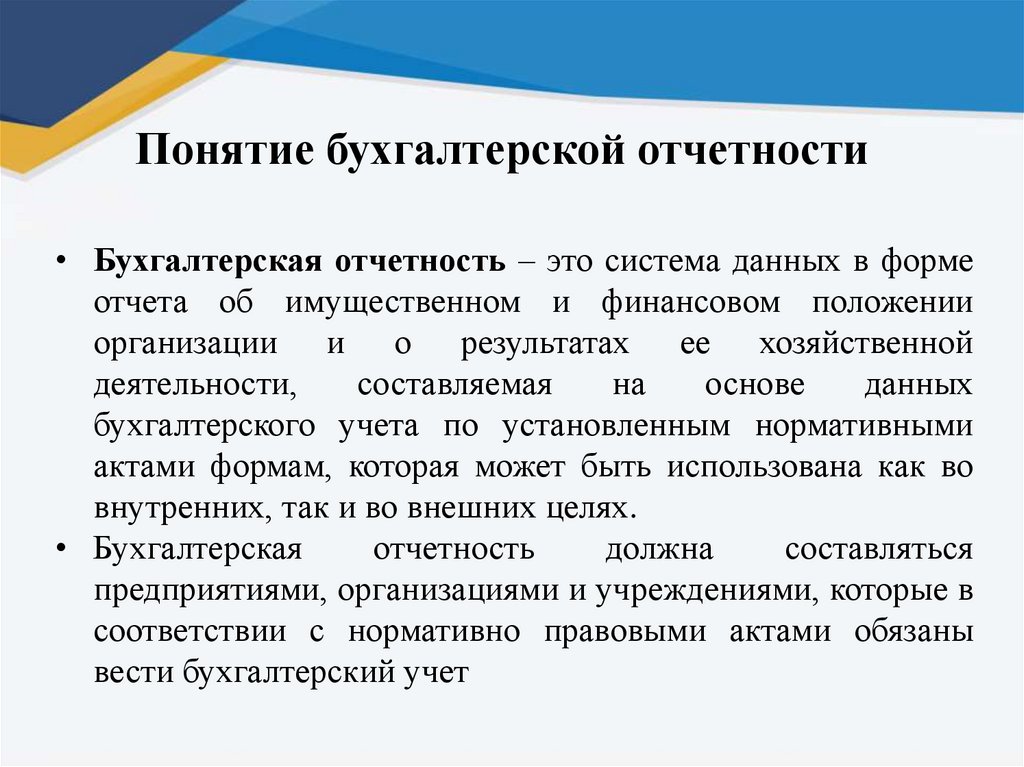

Понятие бухгалтерской отчетности• Бухгалтерская отчетность – это система данных в форме

отчета об имущественном и финансовом положении

организации и о результатах ее хозяйственной

деятельности,

составляемая

на

основе

данных

бухгалтерского учета по установленным нормативными

актами формам, которая может быть использована как во

внутренних, так и во внешних целях.

• Бухгалтерская

отчетность

должна

составляться

предприятиями, организациями и учреждениями, которые в

соответствии с нормативно правовыми актами обязаны

вести бухгалтерский учет

8.

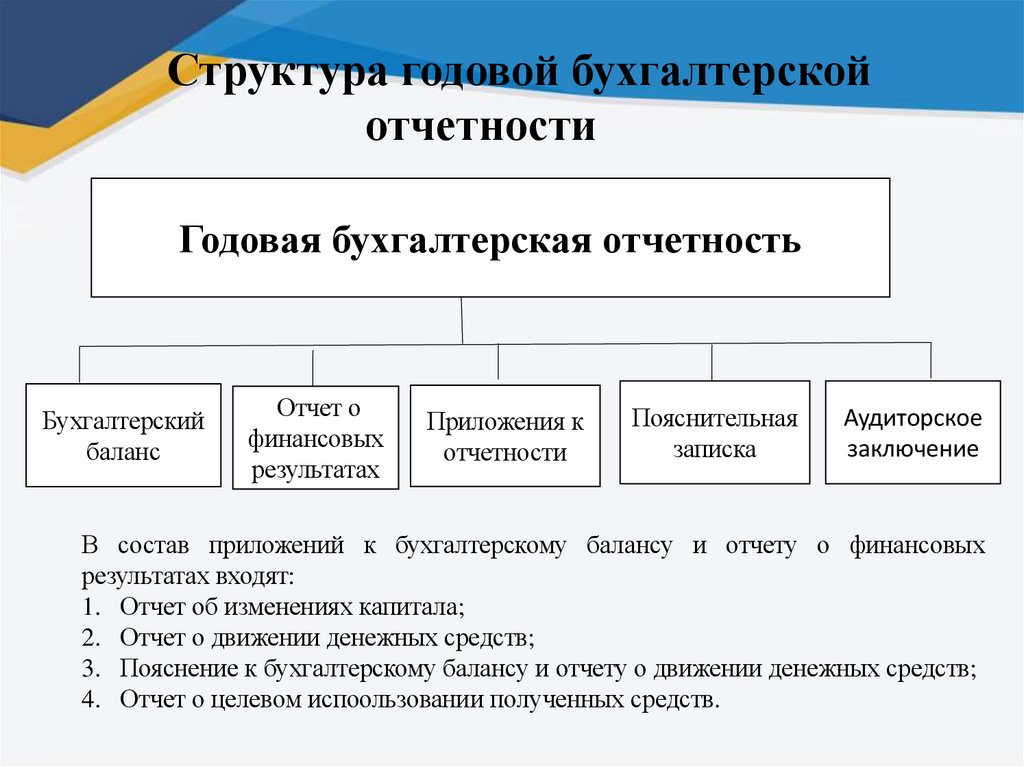

Структура годовой бухгалтерскойотчетности

Годовая бухгалтерская отчетность

Бухгалтерский

баланс

Отчет о

финансовых

результатах

Приложения к

отчетности

Пояснительная

записка

Аудиторское

заключение

В состав приложений к бухгалтерскому балансу и отчету о финансовых

результатах входят:

1. Отчет об изменениях капитала;

2. Отчет о движении денежных средств;

3. Пояснение к бухгалтерскому балансу и отчету о движении денежных средств;

4. Отчет о целевом испоользовании полученных средств.

9.

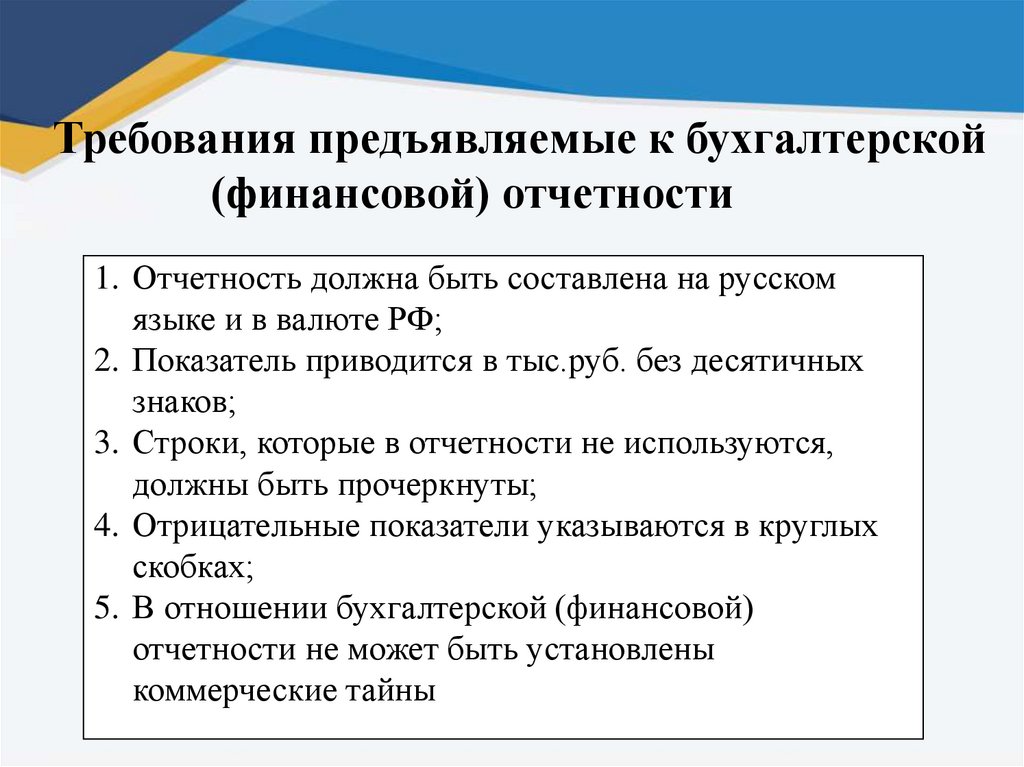

Требования предъявляемые к бухгалтерской(финансовой) отчетности

1. Отчетность должна быть составлена на русском

языке и в валюте РФ;

2. Показатель приводится в тыс.руб. без десятичных

знаков;

3. Строки, которые в отчетности не используются,

должны быть прочеркнуты;

4. Отрицательные показатели указываются в круглых

скобках;

5. В отношении бухгалтерской (финансовой)

отчетности не может быть установлены

коммерческие тайны

10.

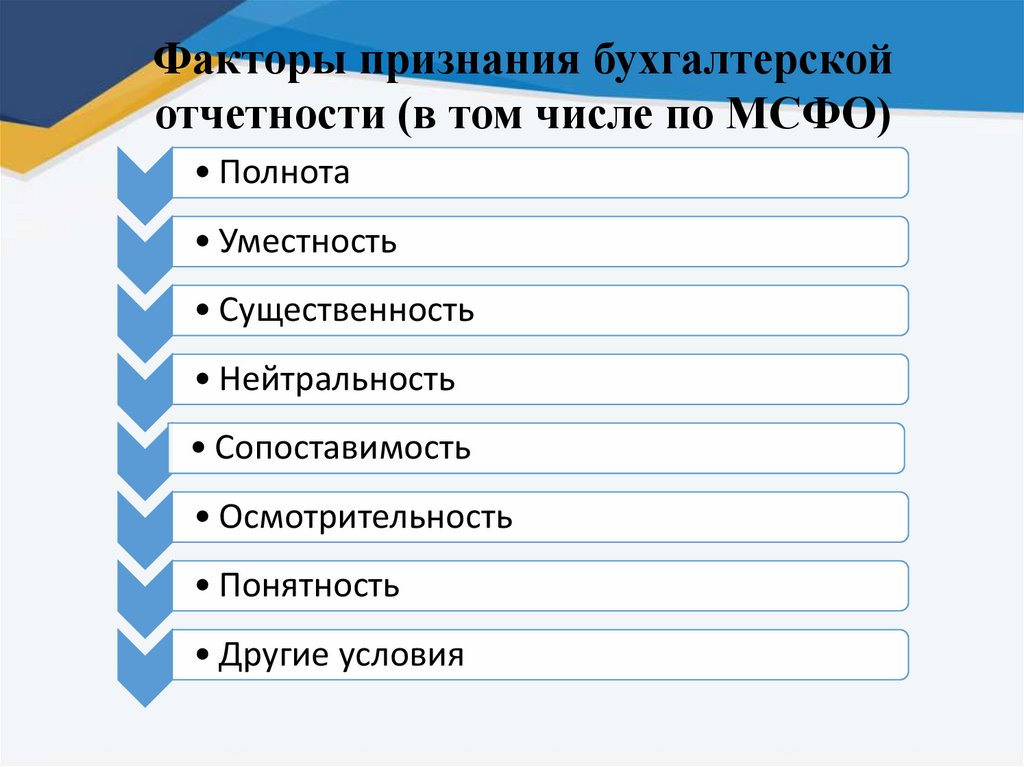

Факторы признания бухгалтерскойотчетности (в том числе по МСФО)

• Полнота

• Уместность

• Существенность

• Нейтральность

• Сопоставимость

• Осмотрительность

• Понятность

• Другие условия

11.

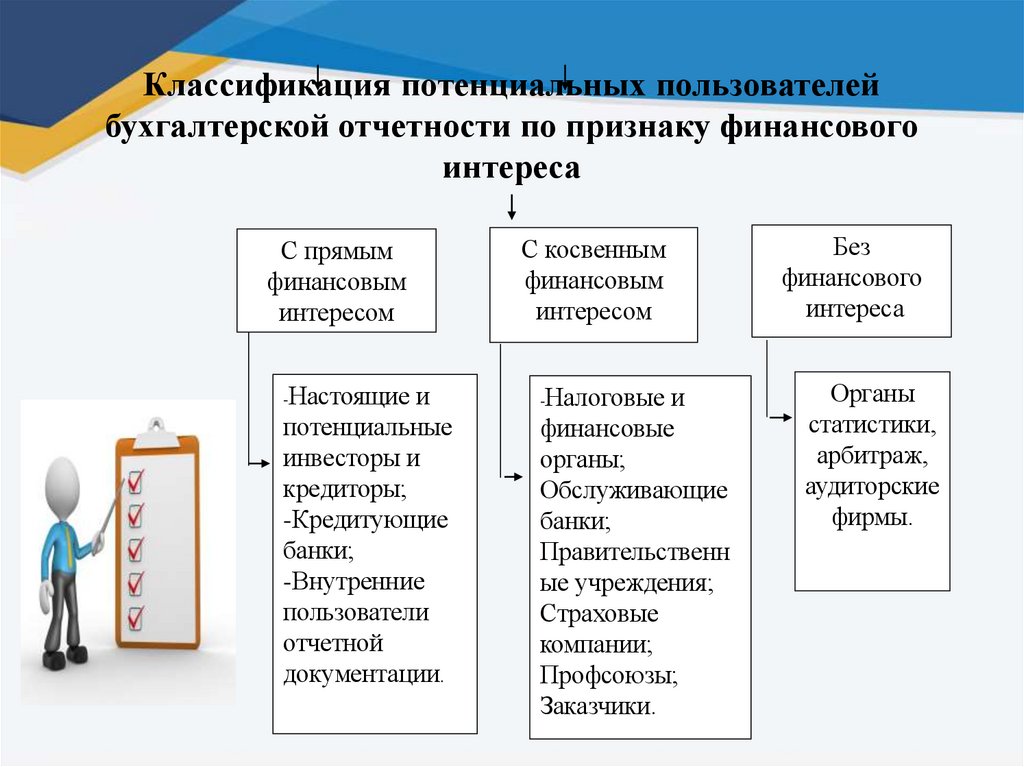

Классификация потенциальных пользователейбухгалтерской отчетности по признаку финансового

интереса

С прямым

финансовым

интересом

Настоящие и

потенциальные

инвесторы и

кредиторы;

-Кредитующие

банки;

-Внутренние

пользователи

отчетной

документации.

-

С косвенным

финансовым

интересом

Налоговые и

финансовые

органы;

Обслуживающие

банки;

Правительственн

ые учреждения;

Страховые

компании;

Профсоюзы;

Заказчики.

-

Без

финансового

интереса

Органы

статистики,

арбитраж,

аудиторские

фирмы.

12.

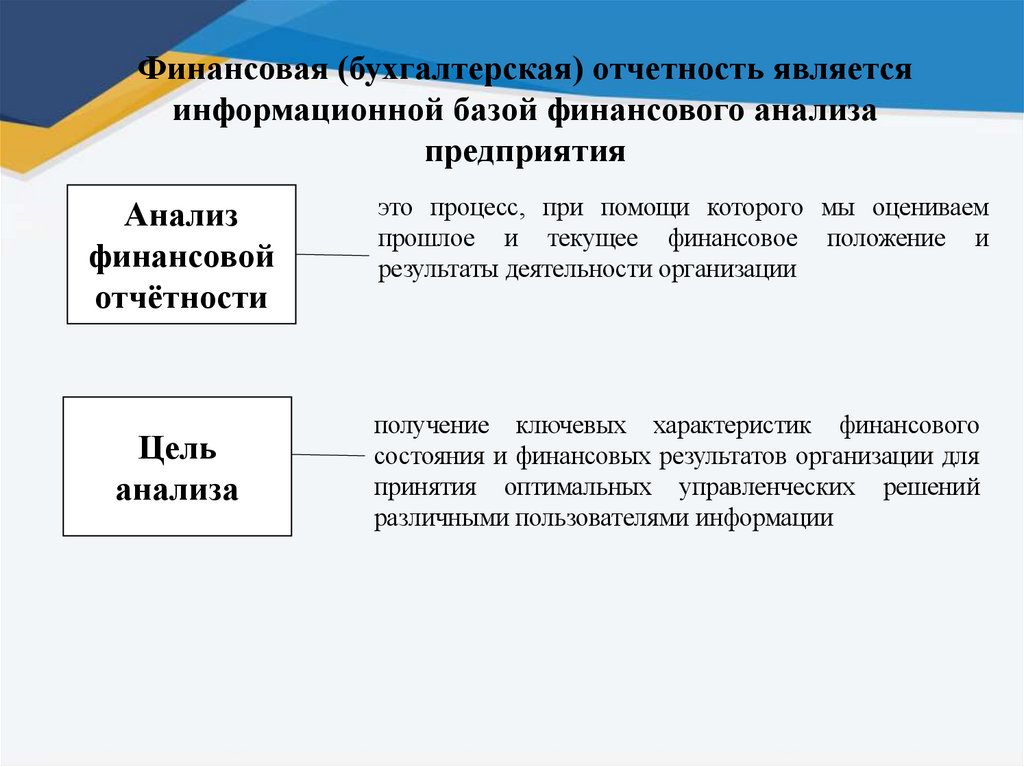

Финансовая (бухгалтерская) отчетность являетсяинформационной базой финансового анализа

предприятия

Анализ

финансовой

отчётности

Цель

анализа

это процесс, при помощи которого мы оцениваем

прошлое и текущее финансовое положение и

результаты деятельности организации

получение ключевых характеристик финансового

состояния и финансовых результатов организации для

принятия оптимальных управленческих решений

различными пользователями информации

13.

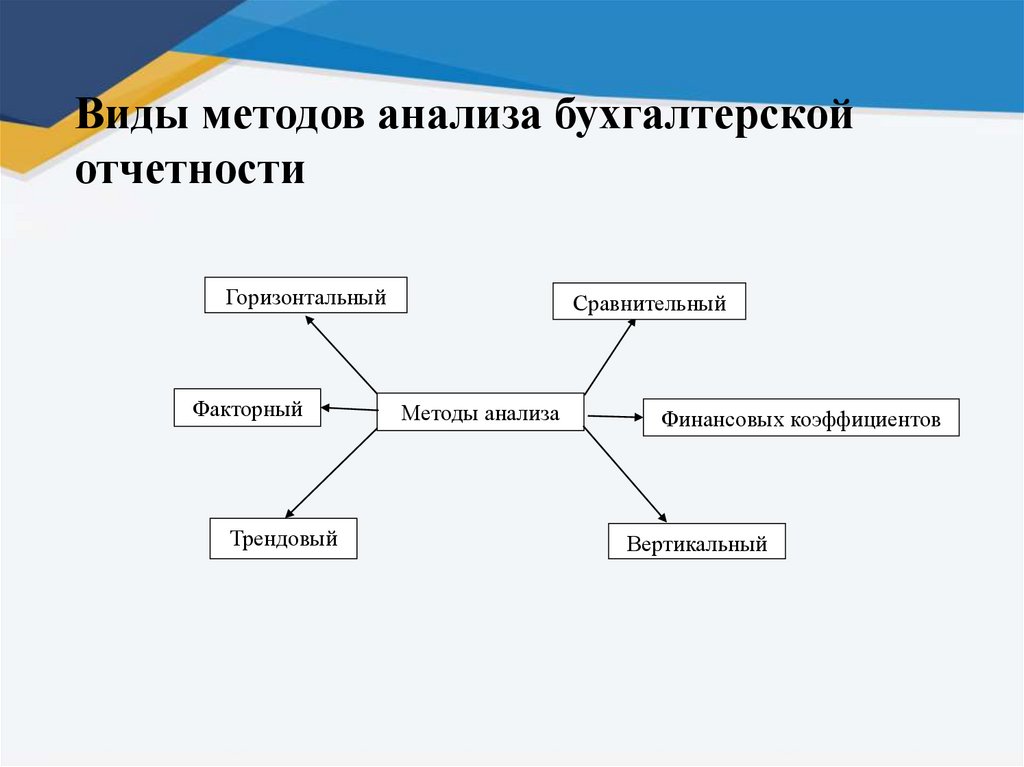

Виды методов анализа бухгалтерскойотчетности

Горизонтальный

Факторный

Трендовый

Сравнительный

Методы анализа

Финансовых коэффициентов

Вертикальный

14.

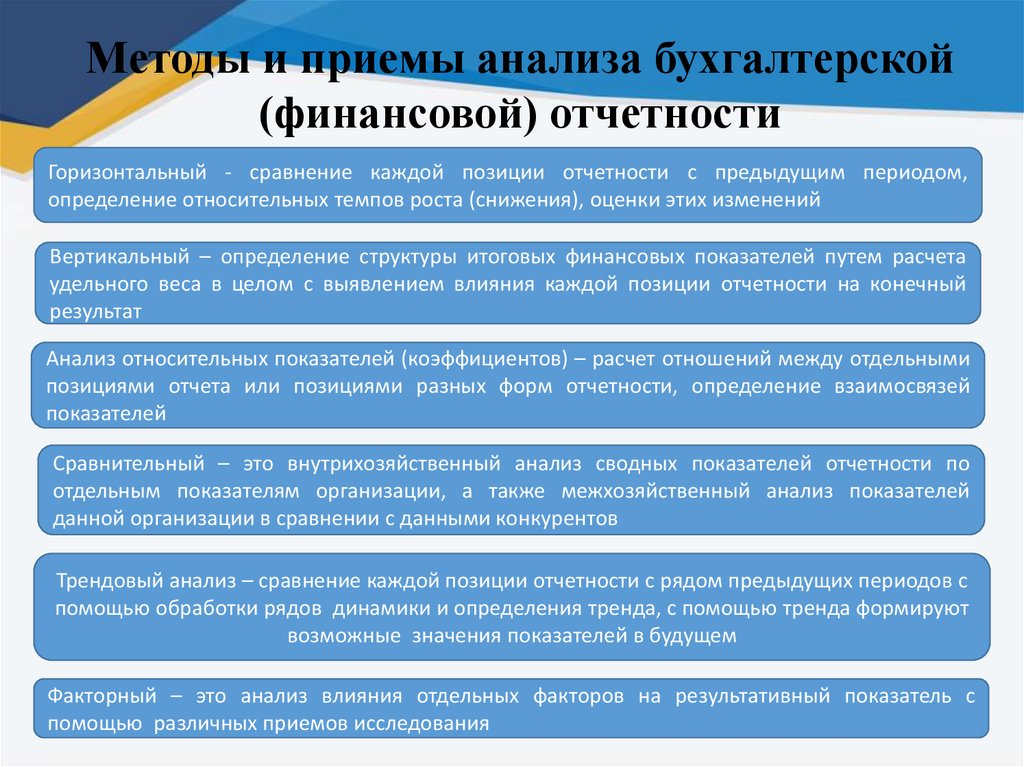

Методы и приемы анализа бухгалтерской(финансовой) отчетности

Горизонтальный - сравнение каждой позиции отчетности с предыдущим периодом,

определение относительных темпов роста (снижения), оценки этих изменений

Вертикальный – определение структуры итоговых финансовых показателей путем расчета

удельного веса в целом с выявлением влияния каждой позиции отчетности на конечный

результат

Анализ относительных показателей (коэффициентов) – расчет отношений между отдельными

позициями отчета или позициями разных форм отчетности, определение взаимосвязей

показателей

Сравнительный – это внутрихозяйственный анализ сводных показателей отчетности по

отдельным показателям организации, а также межхозяйственный анализ показателей

данной организации в сравнении с данными конкурентов

Трендовый анализ – сравнение каждой позиции отчетности с рядом предыдущих периодов с

помощью обработки рядов динамики и определения тренда, с помощью тренда формируют

возможные значения показателей в будущем

Факторный – это анализ влияния отдельных факторов на результативный показатель с

помощью различных приемов исследования

15.

Организационно-экономическаяхарактеристика крестьянского

(фермерского) хозяйства Хубиева А.К.

ИНН 2603007401

КПП 260301001

ОГРН 1022603625670

Вид деятельности 01.11.1 Выращивание зерновых

культур

Общая площадь землепользования 4576 гектар

Общая площадь пашни 4170 гектар

Местонахождение – Ставропольский край,

Андроповский район, с. Курсавка, ул. Стратейчука 28а.

Действует с 29.06.1994г.

16.

Основные экономические показателиАбс. откл.

Показатели

А

1.Стоимость основных

фондов тыс. руб.

2. Сумма оборотных

средств, тыс.руб.

3.Среднесписочная

численность работников,

чел.

4.Выручка от реализации

продукции, тыс.руб.

5.Производительность

труда, тыс.руб./чел.

6.Прибыль до

налогообложения,

тыс.руб.

2021

2022

1

2

Темп прироста,%

2023

3

2022/

2023/

2022/

2023/

2021

2021

2021

2021

4

5

6

7

50312,0

61825,0

61825,0

11513,00

11513,00

22,88

22,88

22078,0

24131,0

27405,0

2053,00

5327,00

9,30

24,13

5

3

3

-2

-2

-40,00

-40,00

19240,0

28455,0

55935,0

9215,00

36695,00

47,90

190,72

3848,0

9485,0

18645,0

5637,00

14797,00

146,49

384,54

1050,00

1491,00

5071,00

441,00

4021,00

42,00

382,95

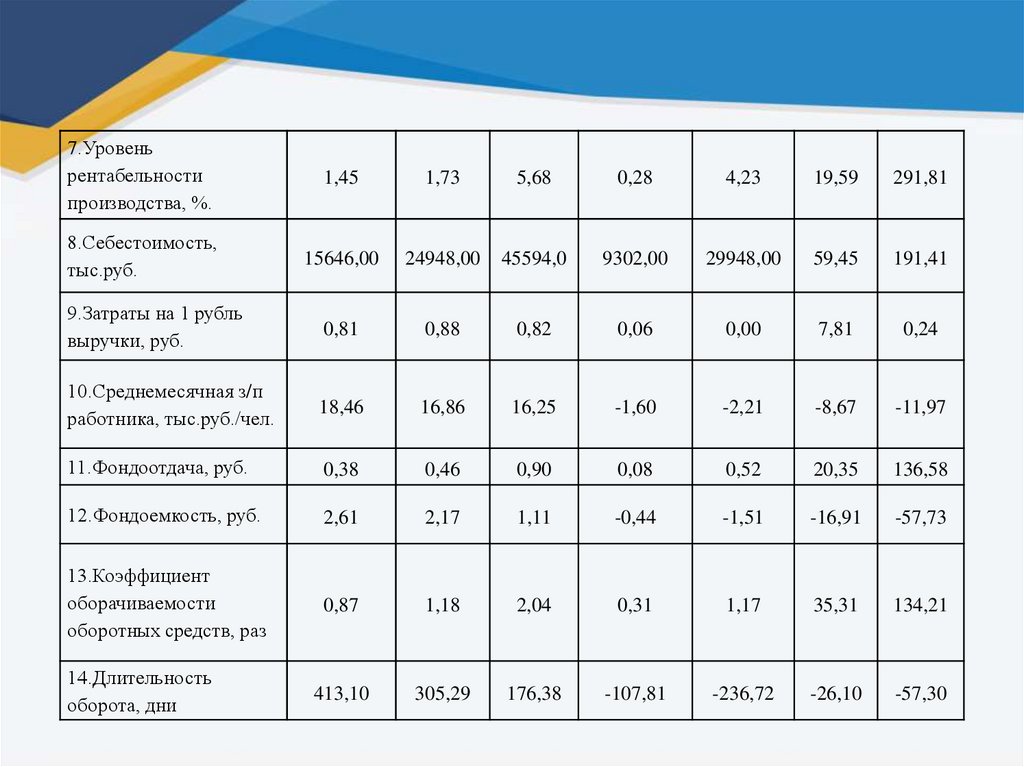

17.

7.Уровеньрентабельности

производства, %.

1,45

1,73

5,68

0,28

4,23

19,59

291,81

8.Себестоимость,

тыс.руб.

15646,00

24948,00

45594,0

9302,00

29948,00

59,45

191,41

9.Затраты на 1 рубль

выручки, руб.

0,81

0,88

0,82

0,06

0,00

7,81

0,24

10.Среднемесячная з/п

работника, тыс.руб./чел.

18,46

16,86

16,25

-1,60

-2,21

-8,67

-11,97

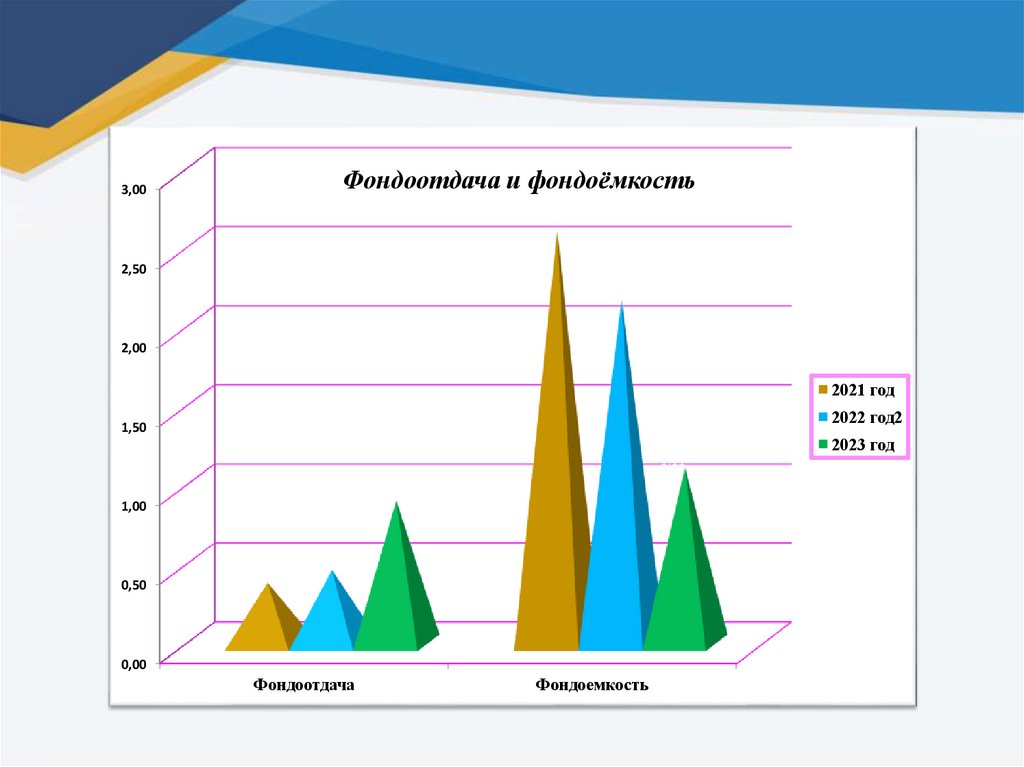

11.Фондоотдача, руб.

0,38

0,46

0,90

0,08

0,52

20,35

136,58

12.Фондоемкость, руб.

2,61

2,17

1,11

-0,44

-1,51

-16,91

-57,73

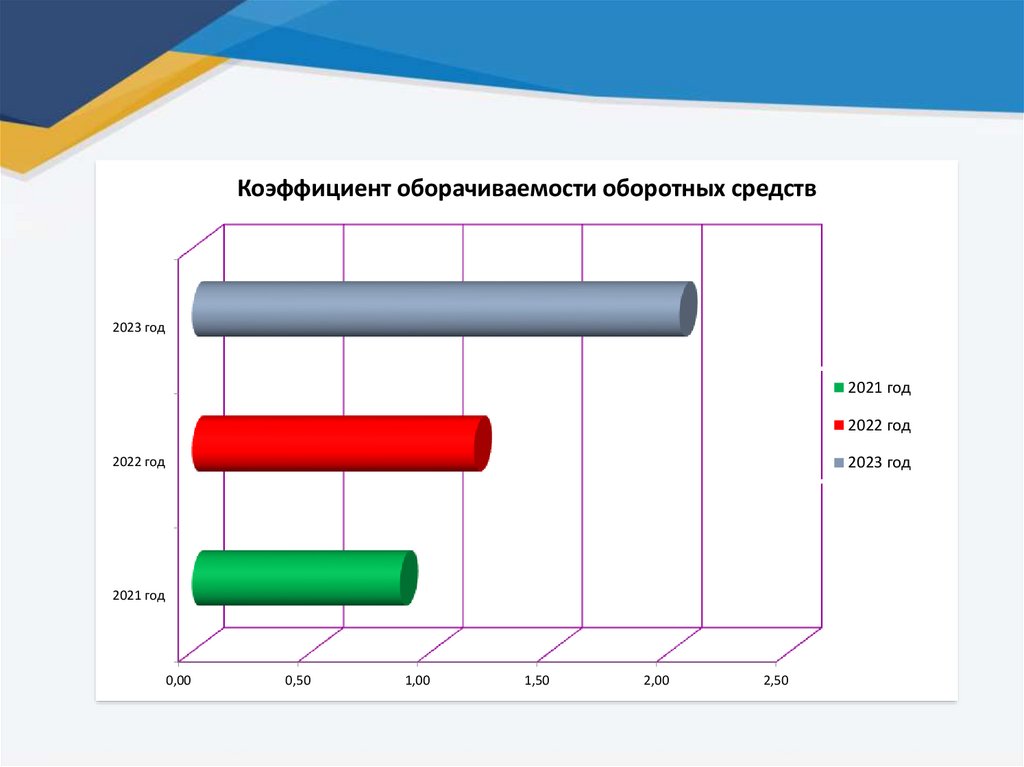

13.Коэффициент

оборачиваемости

оборотных средств, раз

0,87

1,18

2,04

0,31

1,17

35,31

134,21

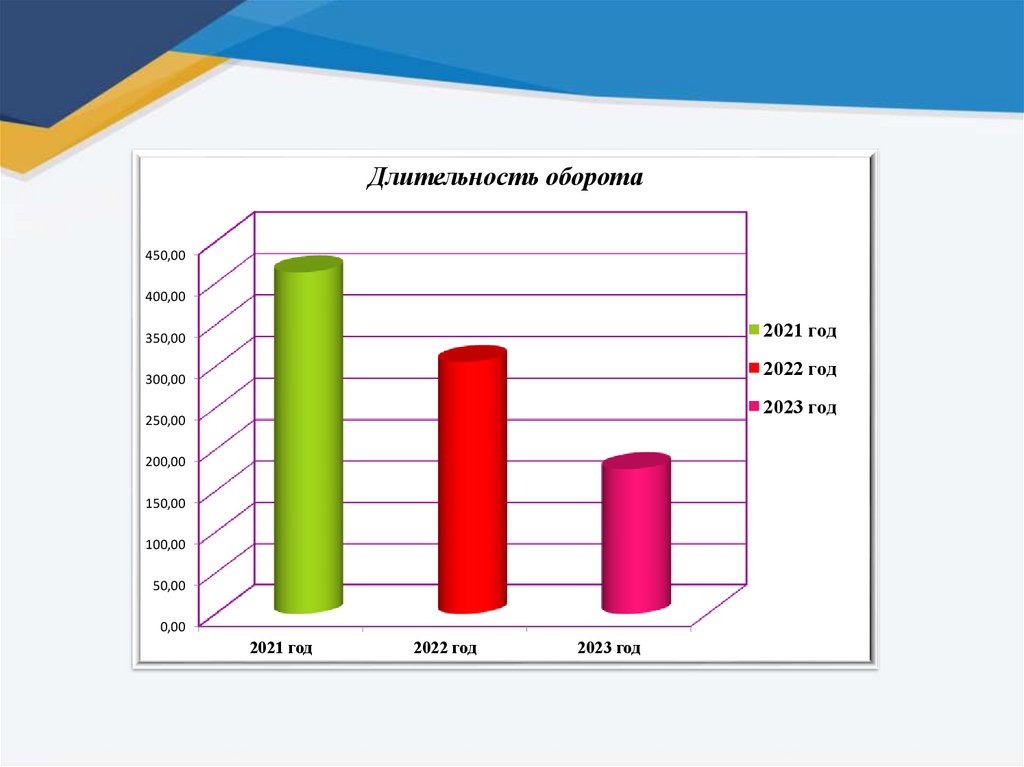

14.Длительность

оборота, дни

413,10

305,29

176,38

-107,81

-236,72

-26,10

-57,30

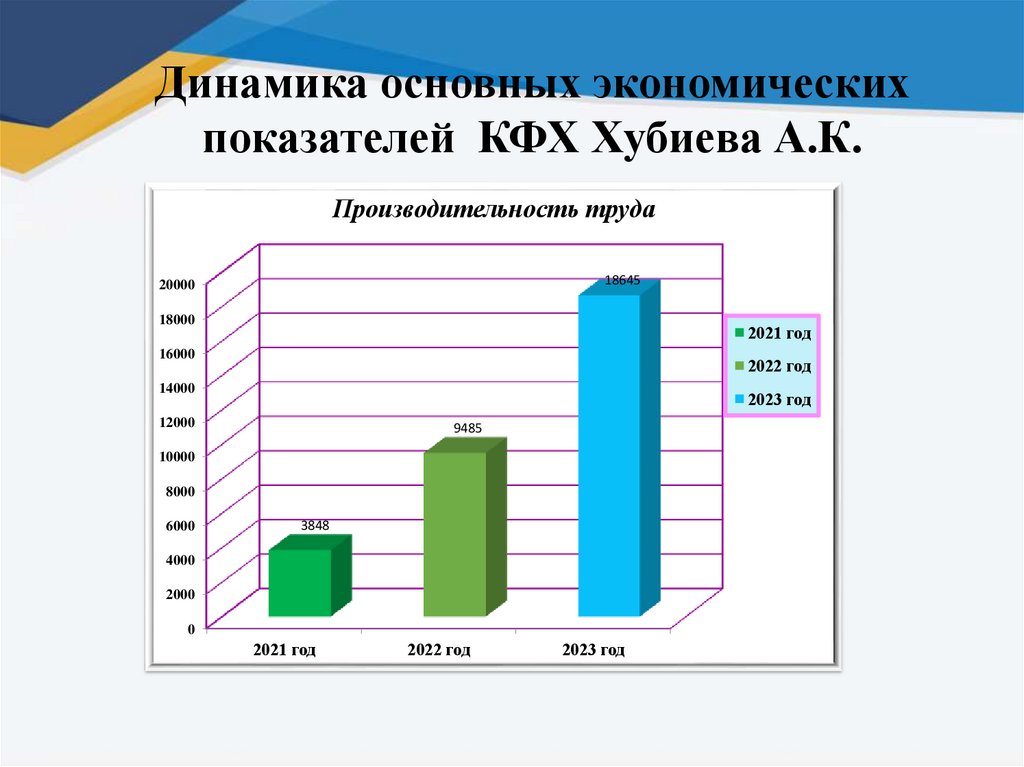

18.

Динамика основных экономическихпоказателей КФХ Хубиева А.К.

Производительность труда

18645

20000

18000

2021 год

16000

2022 год

14000

2023 год

12000

9485

10000

8000

6000

3848

4000

2000

0

2021 год

2022 год

2023 год

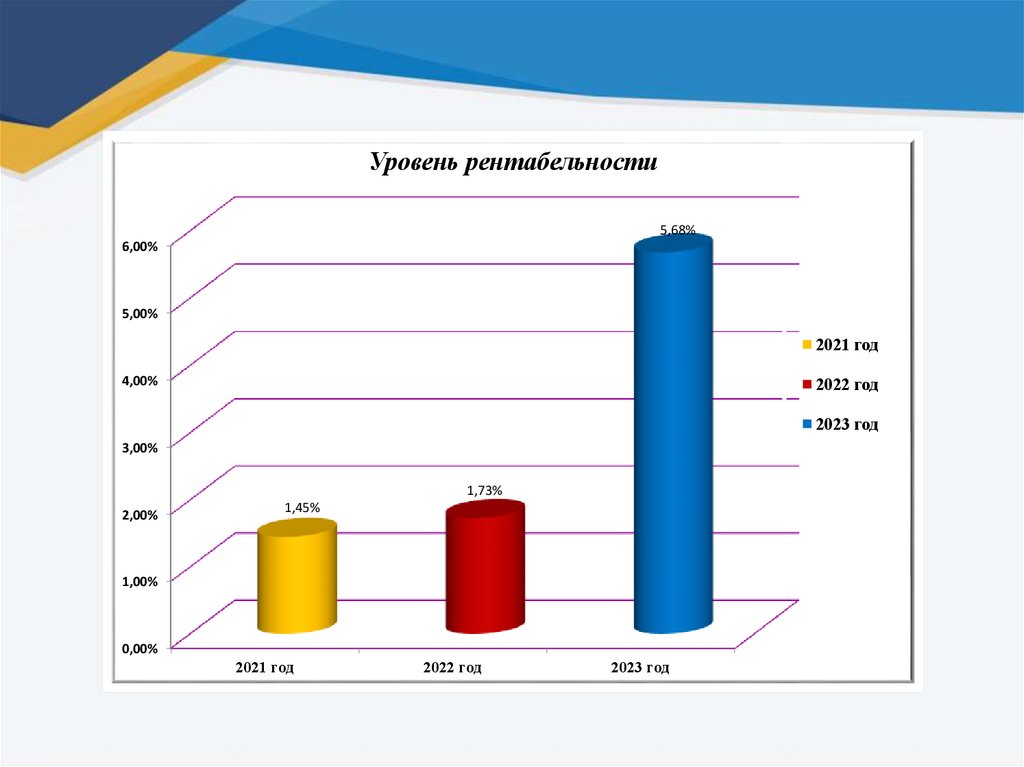

19.

Уровень рентабельности5,68%

6,00%

5,00%

2021 год

4,00%

2022 год

2023 год

3,00%

1,73%

2,00%

1,45%

1,00%

0,00%

2021 год

2022 год

2023 год

20.

3,00Фондоотдача и фондоёмкость

2,50

2,00

2021 год

2022 год2

1,50

2023 год

1,11

0,90

1,00

0,50

0,00

Фондоотдача

Фондоемкость

21.

Коэффициент оборачиваемости оборотных средств2023 год

2021 год

2022 год

2023 год

2022 год

2021 год

0,00

0,50

1,00

1,50

2,00

2,50

22.

Длительность оборота450,00

400,00

2021 год

350,00

2022 год

300,00

2023 год

250,00

200,00

150,00

100,00

50,00

0,00

2021 год

2022 год

2023 год

23.

Организация бухгалтерского учета в КФХХубиева А.К.

КФХ Хубиева А.К. работает на программном продукте

«1С: Предприятие 8», который предназначен для

автоматизации бухгалтерского и налогового учета в

соответствии с действующим законодательствам Российской

Федерации

24.

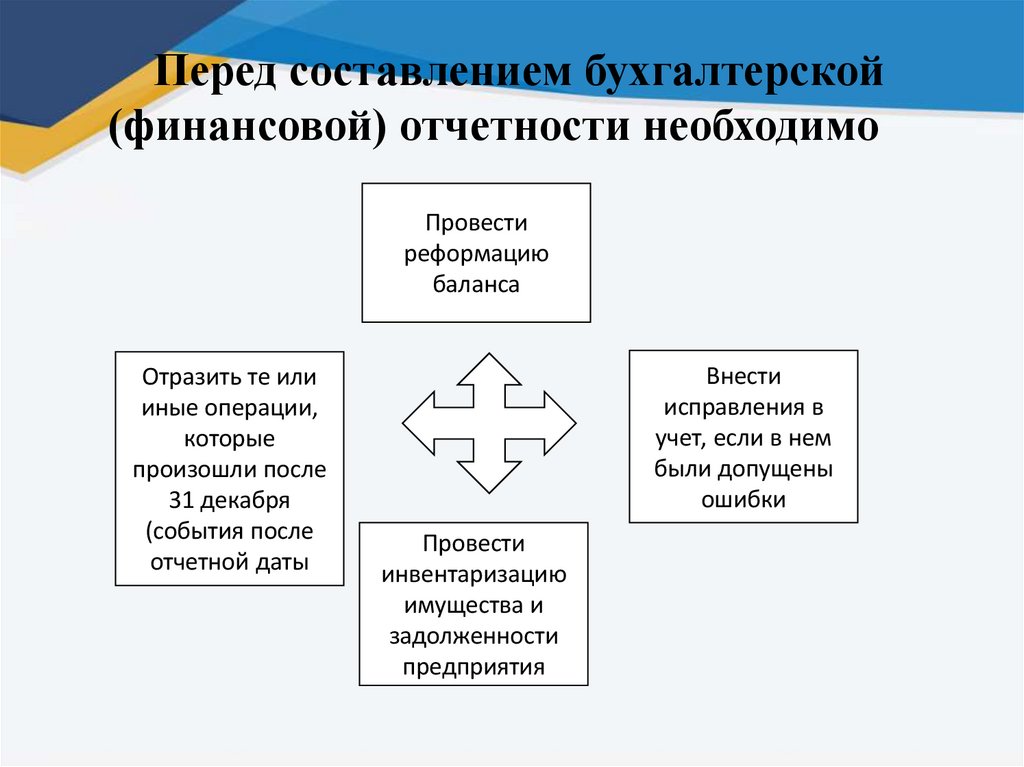

Перед составлением бухгалтерской(финансовой) отчетности необходимо

Провести

реформацию

баланса

Отразить те или

иные операции,

которые

произошли после

31 декабря

(события после

отчетной даты

Внести

исправления в

учет, если в нем

были допущены

ошибки

Провести

инвентаризацию

имущества и

задолженности

предприятия

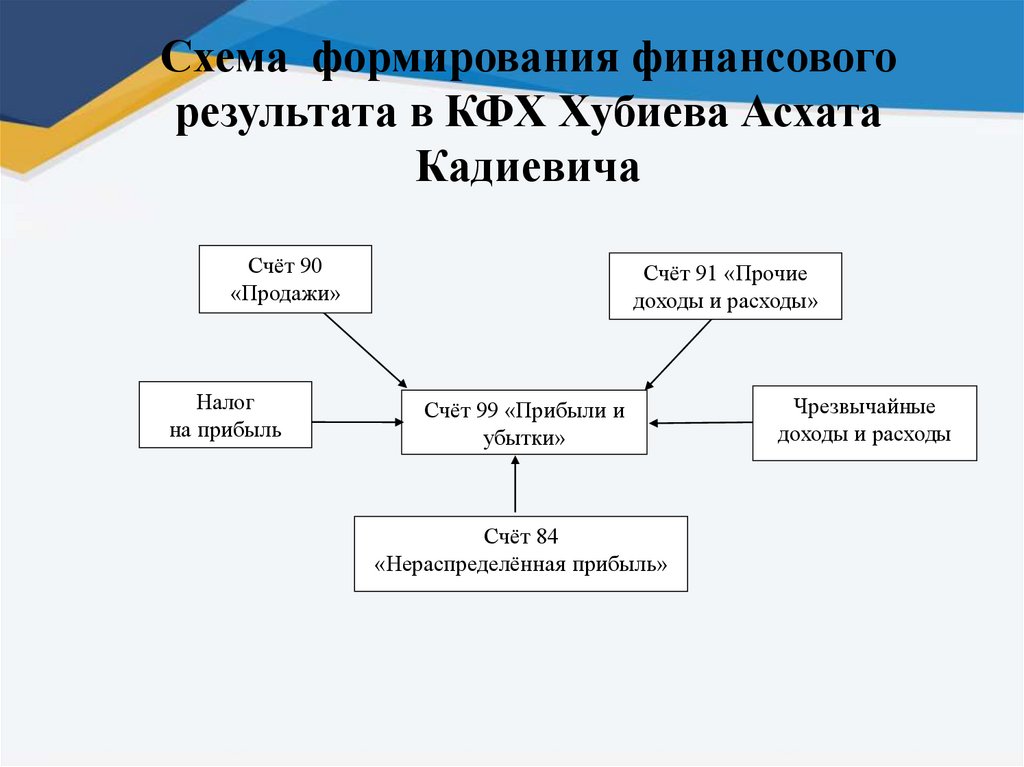

25.

Схема формирования финансовогорезультата в КФХ Хубиева Асхата

Кадиевича

Счёт 90

«Продажи»

Налог

на прибыль

Счёт 91 «Прочие

доходы и расходы»

Счёт 99 «Прибыли и

убытки»

Счёт 84

«Нераспределённая прибыль»

Чрезвычайные

доходы и расходы

26.

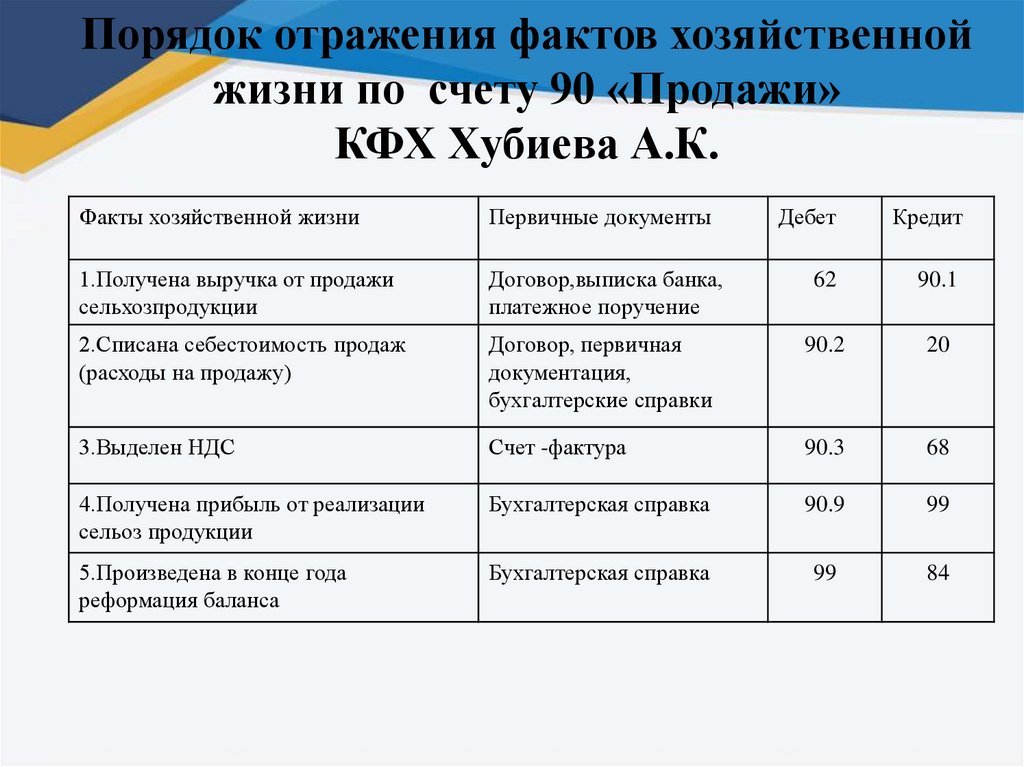

Порядок отражения фактов хозяйственнойжизни по счету 90 «Продажи»

КФХ Хубиева А.К.

Факты хозяйственной жизни

Первичные документы

Дебет

Кредит

1.Получена выручка от продажи

сельхозпродукции

Договор,выписка банка,

платежное поручение

62

90.1

2.Списана себестоимость продаж

(расходы на продажу)

Договор, первичная

документация,

бухгалтерские справки

90.2

20

3.Выделен НДС

Счет -фактура

90.3

68

4.Получена прибыль от реализации

сельоз продукции

Бухгалтерская справка

90.9

99

5.Произведена в конце года

реформация баланса

Бухгалтерская справка

99

84

27.

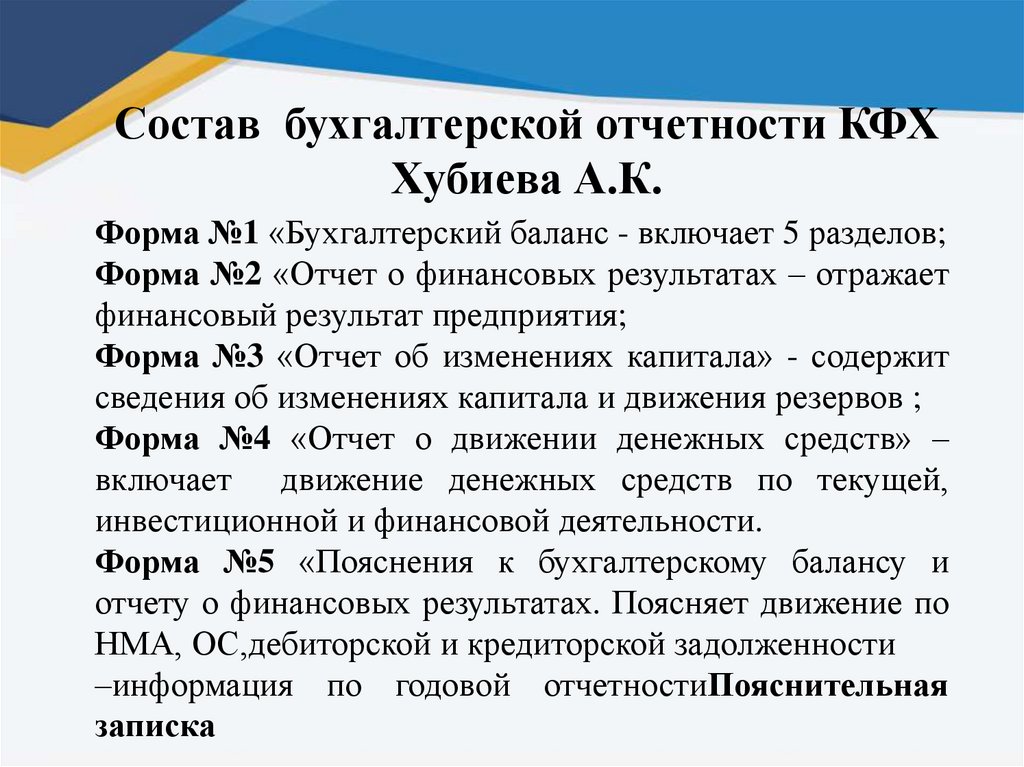

Состав бухгалтерской отчетности КФХХубиева А.К.

Форма №1 «Бухгалтерский баланс - включает 5 разделов;

Форма №2 «Отчет о финансовых результатах – отражает

финансовый результат предприятия;

Форма №3 «Отчет об изменениях капитала» - содержит

сведения об изменениях капитала и движения резервов ;

Форма №4 «Отчет о движении денежных средств» –

включает движение денежных средств по текущей,

инвестиционной и финансовой деятельности.

Форма №5 «Пояснения к бухгалтерскому балансу и

отчету о финансовых результатах. Поясняет движение по

НМА, ОС,дебиторской и кредиторской задолженности

–информация по годовой отчетностиПояснительная

записка

28.

Горизонтальный анализ балансаКФХ Хубиева А.К. за 2021-2023гг.

АКТИВ

1. Основные средства

2.Запасы

3.Дебиторская

задолженность

4.Денежные средства

БАЛАНС

ПАССИВ

1.Нераспределенная

прибыль

2.Заемные средства

3.Кредиторская

задолженность

БАЛАНС

Отклонение

2021г. 2022г. 2023г. 2022г. к 2021г.

+/%

50312 61825 61825 +11513 +22,9

21342 22410 25045 +1068

+5,0

405

411

1040

+6

+1,48

Отклонение

2023г. к 2022г.

+/%

0

0

+2635 +11.75

+629 +153,0

331

1310 1320

+979

72390 85956 89230 +13566

+246,2

+10

+18,74 +3274

+0,76

+3,80

62756 64247 69318

+1491

+2,37

+5071

+7,89

21061 19264 +11641

648

648

+434

+123,6

+202,8

-1797

0

-8,5

0

72390 85956 80230 +13566

+18,74

+3274

+3,8

9420

214

29.

Вертикальный анализ балансаКФХ Хубиева А.К. за 2021-2023гг.

2021г.

2022г.

АКТИВ

1. Основные средства

2.Запасы

3.Дебиторская

задолженность

69,5%

29,5%

0,6%

71,9%

26,1%

0,5%

4.Денежные средства

0,4%

БАЛАНС

ПАССИВ

1.Нераспределенная

прибыль

2.Заемные средства

3.Кредиторская

задолженность

БАЛАНС

2023г.

Отклонение 2022г. Отклонение 2023г.

к 2021г.

к 2022г.

69,3%

28,1%

1,1%

+/+2,4%

-3,4%

-0,1%

%

+3,5%

-11,5%

-16,7%

+/-2,6%

+2,0%

+0,6

%

-3,6%

+7,7%

+120,0%

1,5%

1,5%

+1,1%

+275,0

%

0

0

100,0%

100,0%

100,0%

86,7%

74,7%

77,7%

-12,0%

-13,9%

+3,0%

+4,01%

13,0%

0,3%

24,5%

0,8%

21,6%

0,7%

+11,5%

+0,5%

+88,5%

+166,7

%

-2,9%

-0,1

-11,84%

-12,5%

72390

85956

80230

30.

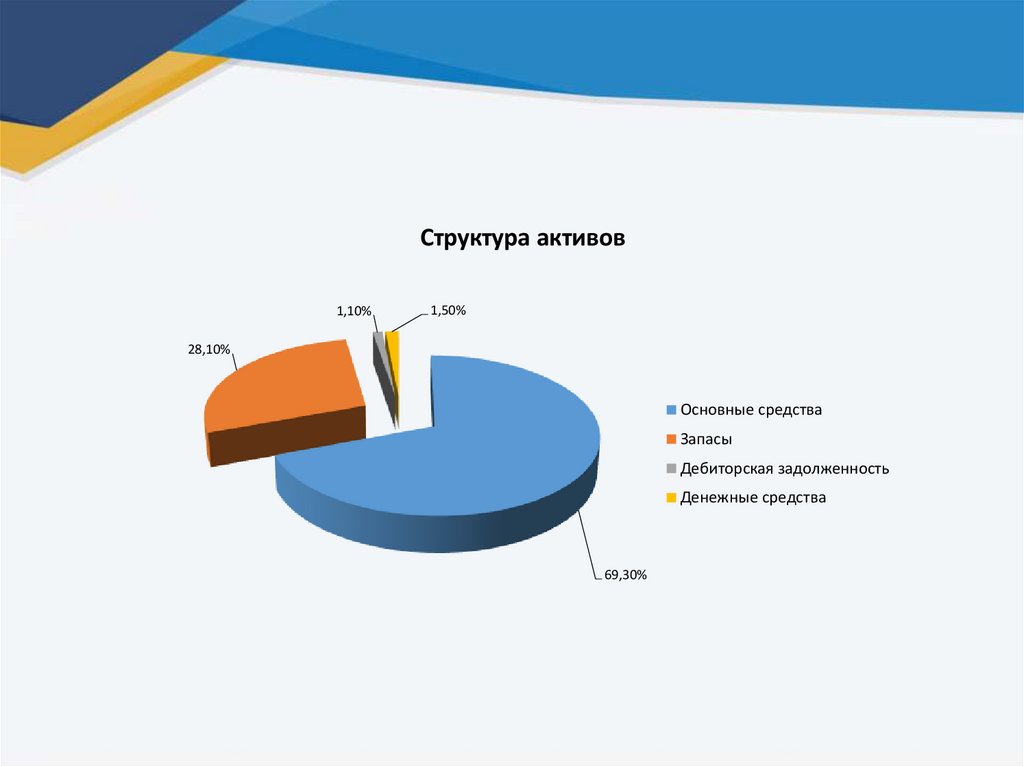

Структура активов1,10%

1,50%

28,10%

Основные средства

Запасы

Дебиторская задолженность

Денежные средства

69,30%

31.

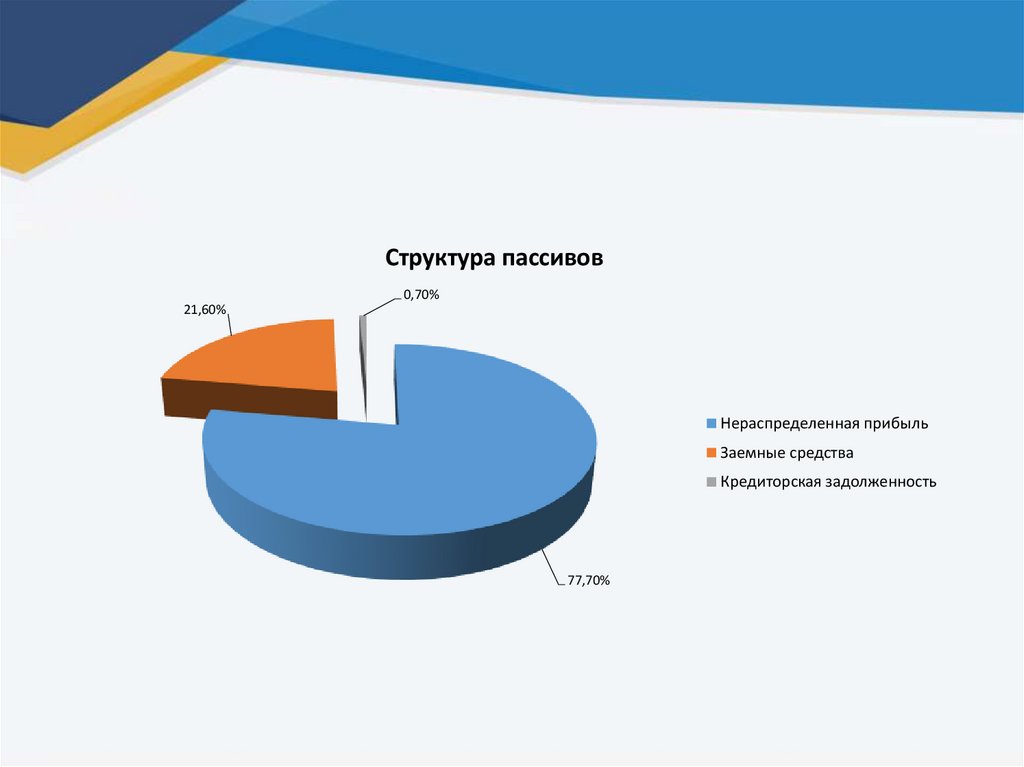

Структура пассивов0,70%

21,60%

Нераспределенная прибыль

Заемные средства

Кредиторская задолженность

77,70%

32.

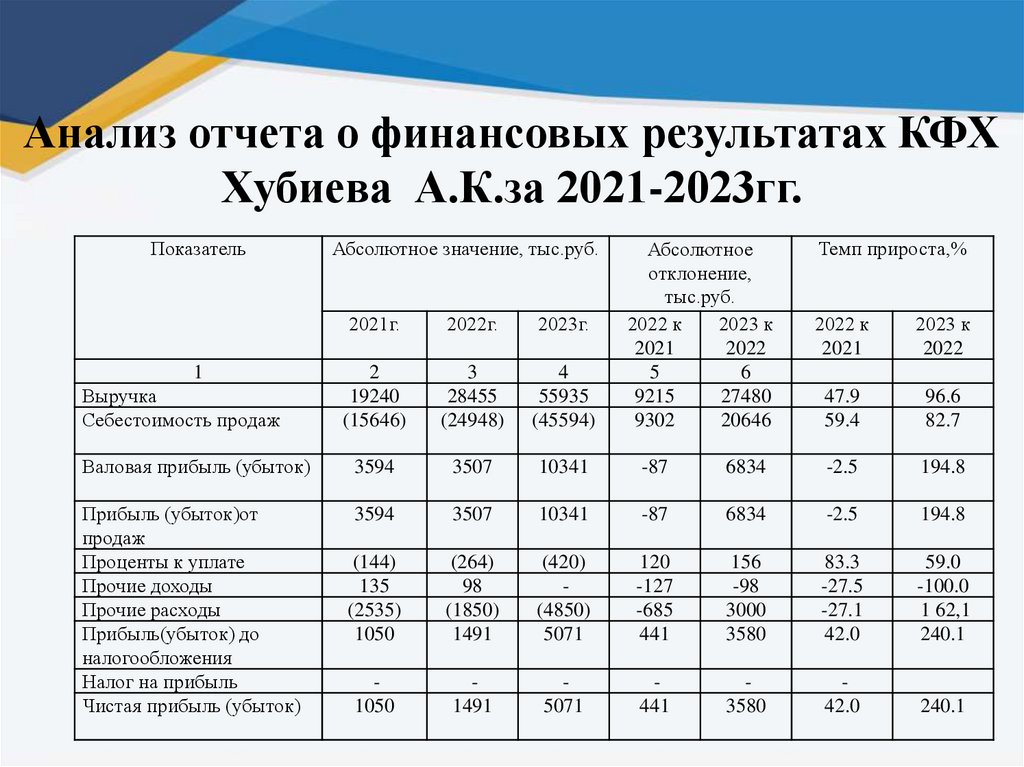

Анализ отчета о финансовых результатах КФХХубиева А.К.за 2021-2023гг.

Показатель

Абсолютное значение, тыс.руб.

Темп прироста,%

2021г.

2022г.

2023г.

Выручка

Себестоимость продаж

2

19240

(15646)

3

28455

(24948)

4

55935

(45594)

Абсолютное

отклонение,

тыс.руб.

2022 к

2023 к

2021

2022

5

6

9215

27480

9302

20646

Валовая прибыль (убыток)

3594

3507

10341

-87

6834

-2.5

194.8

Прибыль (убыток)от

продаж

Проценты к уплате

Прочие доходы

Прочие расходы

Прибыль(убыток) до

налогообложения

Налог на прибыль

Чистая прибыль (убыток)

3594

3507

10341

-87

6834

-2.5

194.8

(144)

135

(2535)

1050

(264)

98

(1850)

1491

(420)

(4850)

5071

120

-127

-685

441

156

-98

3000

3580

83.3

-27.5

-27.1

42.0

59.0

-100.0

1 62,1

240.1

1050

1491

5071

441

3580

42.0

240.1

1

2022 к

2021

2023 к

2022

47.9

59.4

96.6

82.7

33.

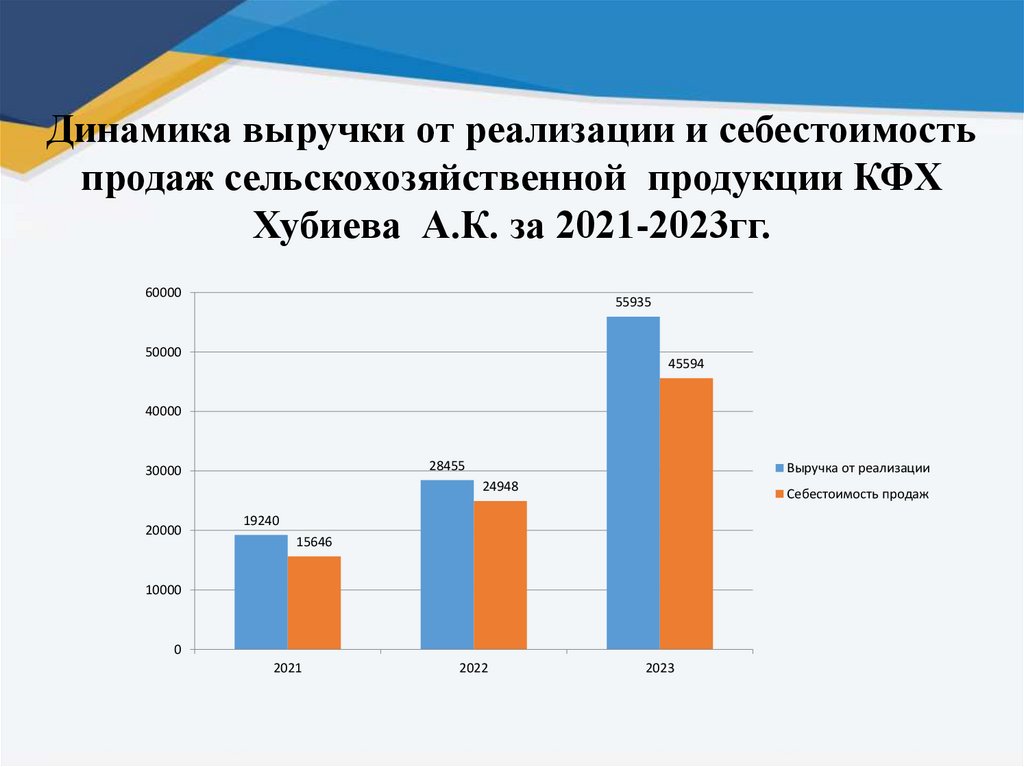

Динамика выручки от реализации и себестоимостьпродаж сельскохозяйственной продукции КФХ

Хубиева А.К. за 2021-2023гг.

60000

55935

50000

45594

40000

28455

30000

Выручка от реализации

24948

20000

Себестоимость продаж

19240

15646

10000

0

2021

2022

2023

34.

Анализ показателей рентабельности КФХХубиева А.К. за 2021-2023годы (в %)

2021год 2022год

2023год

Показатель

1.Рентабельность продаж

2.Рентабельность

продукции

3.Рентабельность активов

4.Рентабельность

основных

производственных фондов

5.Рентабельность

собственного капитала

Абсолютное

отклонение, (+/-)

2022 к

2023 к

2021

2022

-6.3

6.1

-8.9

8.6

18.6

22.9

12.3

14.0

18.4

22.6

1.4

2.0

1.7

2.4

5.6

8.2

0.3

0.4

3.9

5.8

1.6

2.3

7.3

0.7

5.0

35.

Анализ относительных показателейликвидности КФХ Хубиева А.К за 2021-2023гг.

на 31

декабря

2021г.

Показатель

на 31

декабря

2022г.

на 31

декабря

2023г.

Абсолютное

отклонение, (+/-)

2022 к

2021

2023 к

2022

1.Коэффициент

ликвидности

текущей

103.17

9.11

42.29

-94.07

33.18

2.Коэффициент

ликвидности

быстрой

3.44

0.65

3.64

-2.79

2.99

3.Коэффициент абсолютной

ликвидности

1.55

0.50

2.04

-1.05

1.54

36.

Подытоживая изложенный материал в разделе анализа,необходимо отметить следующее. Были произведены

горизонтальный, вертикальный и коэффициентный анализы

финансовых показателей КФХ Хубиева Асхата Кадиевича,

результаты которых позволяют сделать вывод о том, что на

текущий момент у предприятия стабильное финансовое

состояние, эффективность его работы растет с каждым годом,

что позволяет ему оставаться конкурентоспособным и

расширять свое производство.

37.

ЗаключениеИсследовав бухгалтерский баланс КФХ Хубиева Асхат

Кадиевичможно сказать – что данные бухгалтерской отчетности

служат для выявления важнейших показателей, характеризующих

деятельность хозяйства и ее финансовое положение.

• По данным бухгалтерской отчетности определяется обеспеченность

средствами, правильность их использования, соблюдение

финансовой дисциплины, рентабельность и др., а также выявляются

недостатки в работе и финансовом положении и их причины;

• Система учета КФХ Хубиева А.К. отвечает требованиям

законодательства и ведется с применением современных

информационных технологий;

• Предприятие соблюдает установленные законодательством сроки

представления бухгалтерской отчетности, штрафные санкции за

несвоевременную сдачу отчета к КФХ не применялись.;

• Исходя из проведенного анализа было выявлено что у предприятия

стабильное

финансовое

состояние,

предприятие

конкурентноспособное;

• Таким образом было произведено комплексное изучение годовой

бухгалтерской (финансовой) отчетности, порядок ее составления и

анализ ее основных показателей.