finance

financeSimilar presentations:

")

Бухгалтерский учет и анализ нематериальных активов организации на примере ПАО СК «РОСГОССТРАХ

1.

Выпускная квалифакационная работаНа тему: «Бухгалтерский учет и анализ нематериальных

активов организации на примере

ПАО СК «РОСГОССТРАХ»»

Студент: Филимонова Дарина Евгеньевна, гр. 3Э1/21д

Специальность 38.02.01 Экономика и бухгалтерский учёт (по отраслям)

Руководитель: Четкасова Мария Витальевна

2.

Актуальность темыНематериальные активы играют все более

значимую роль в деятельности современных

организаций.

Их значение и влияние на финансовое

состояние и результаты деятельности

компаний становится все более очевидным.

Бухгалтерский учет и анализ нематериальных

активов имеют важное значение для

правильного понимания и оценки финансового

состояния организации, а также для принятия

обоснованных управленческих решений.

2

3.

Цель и задачи ВКРЦель исследования - на основе теоретических и практических аспектов рассмотреть анализ бухгалтерского

баланса и учет нематериальных активов на примере ПАО СК «РОСГОССТРАХ», предложить мероприятия

для совершенствования действующей на предприятии системы учёта нематериальных активов.

Задачи

Рассмотреть

основные

требования

и содержание

бухгалтерского

баланса

предприятия

Рассмотреть

бухгалтерский учет Раскрыть основные

как источник

понятия и сущность

информации для

нематериальных

проведения

активов и их роль

в деятельности

анализа

финансового

предприятия

состояния

Рассмотреть

техникоэкономическую

характеристику

ПАО СК

«РОСГОССТРАХ»

Провести анализ и

рассмотреть учет

нематериальных

активов в ПАО СК

«РОСГОССТРАХ»

Предложить мероприятия для совершенствования действующей на предприятии

системы учёта нематериальных активов

3

4.

Объект и предмет исследованияКрупнейший

страховой

холдинг в

России

Инновационные

подходы

к бизнесу

Широкий

спектр

услуг

Репутация

и долгая

история

4

5.

Бухгалтерский баланс как источникинформации

Бухгалтерский баланс в составе бухгалтерской отчетности

предприятия является одним из основных источников

информации о его финансовой деятельности

Пользователи бухгалтерского баланса в

составе бухгалтерской отчетности,

согласно Положения по бухгалтерскому

учету «Бухгалтерская отчетность

организации» (ПБУ 4/99), определяются

как заинтересованные в детальной

информации о предприятии физические

и юридические лица.

5

6.

Внешние и внутренние пользователи бухгалтерскогобаланса в составе бухгалтерской отчетности

6

7.

Понятие нематериальных активовНематериальные активы (НМА) – это результат

интеллектуальной деятельности, причем НМА является

не сам результат деятельности, а исключительное право

на использование этого результата.

Нематериальные активы могут включать в себя такие

ресурсы, как права на интеллектуальную собственность

(патенты, авторские права, торговые марки и др.),

лицензии на использование технологий, бренды, домены

и т.д.

7

8.

Характеристика ПАО СК «РОСГОССТРАХ»• Полное фирменное наименование Общества

на русском языке: Публичное акционерное

инвестир

общество Страховая Компания

«Росгосстрах»

страхование

перестраховани

е

ование и

иное

размеще

ние

средств,

включая

страховы

е

8

9.

Организационная структура9

10.

Структура активов ПАО СК«РОСГОССТРАХ», в %

10

11.

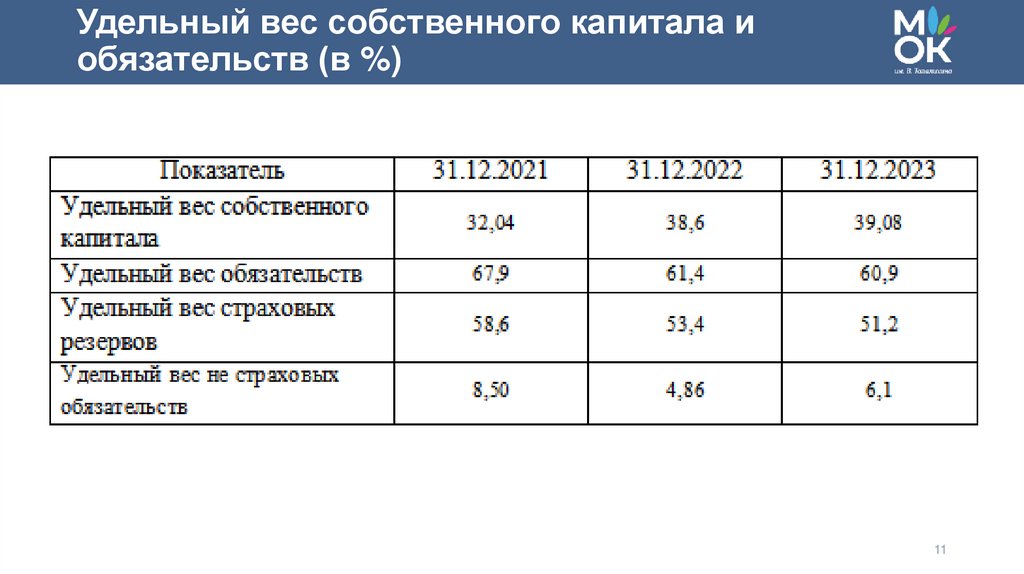

Удельный вес собственного капитала иобязательств (в %)

11

12.

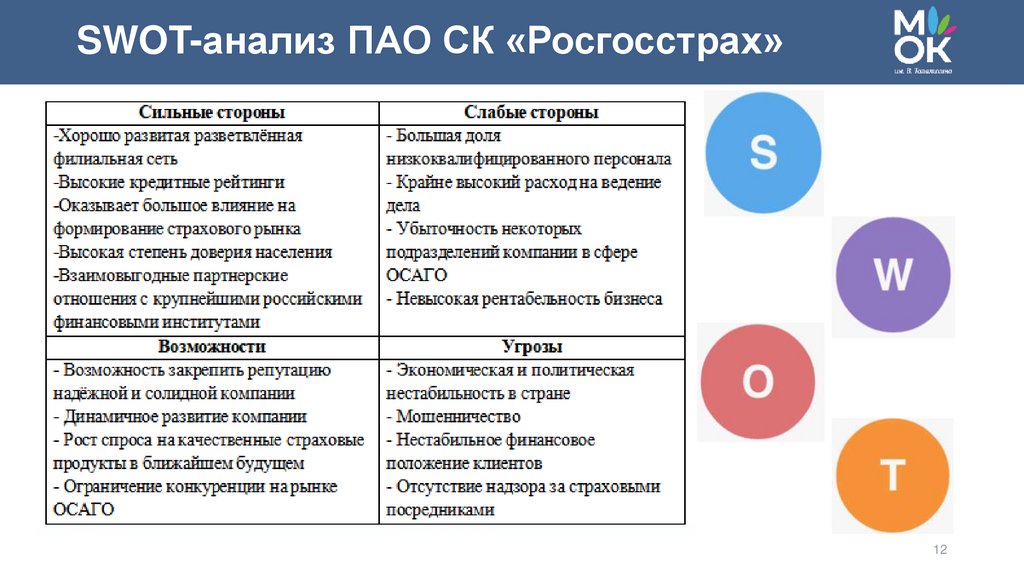

SWOT-анализ ПАО СК «Росгосстрах»12

13.

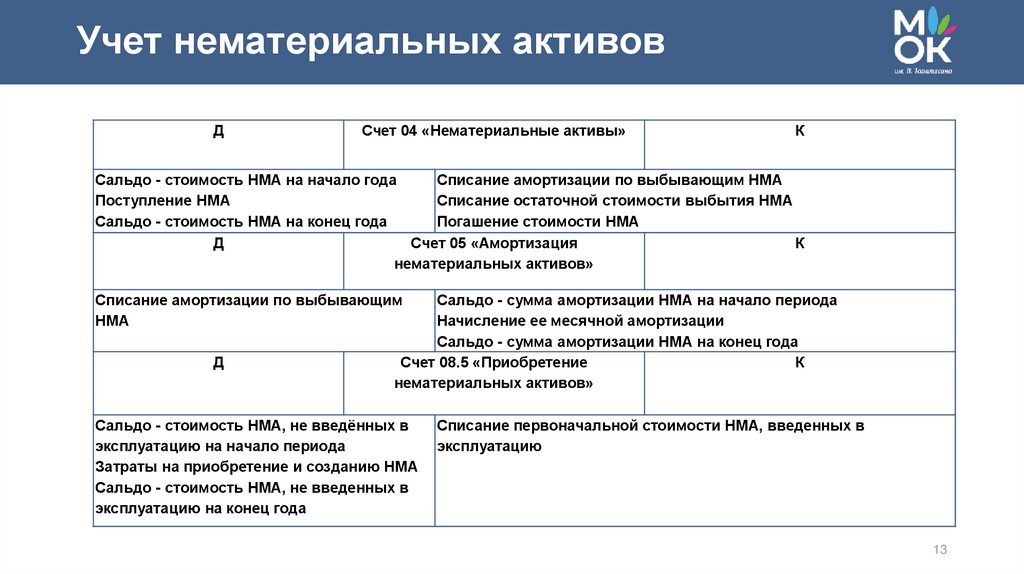

Учет нематериальных активовД

Счет 04 «Нематериальные активы»

К

Сальдо - стоимость НМА на начало года

Списание амортизации по выбывающим НМА

Поступление НМА

Списание остаточной стоимости выбытия НМА

Сальдо - стоимость НМА на конец года

Погашение стоимости НМА

Д

Счет 05 «Амортизация

К

нематериальных активов»

Списание амортизации по выбывающим

НМА

Д

Сальдо - сумма амортизации НМА на начало периода

Начисление ее месячной амортизации

Сальдо - сумма амортизации НМА на конец года

Счет 08.5 «Приобретение

К

нематериальных активов»

Сальдо - стоимость НМА, не введённых в

эксплуатацию на начало периода

Затраты на приобретение и созданию НМА

Сальдо - стоимость НМА, не введенных в

эксплуатацию на конец года

Списание первоначальной стоимости НМА, введенных в

эксплуатацию

13

14.

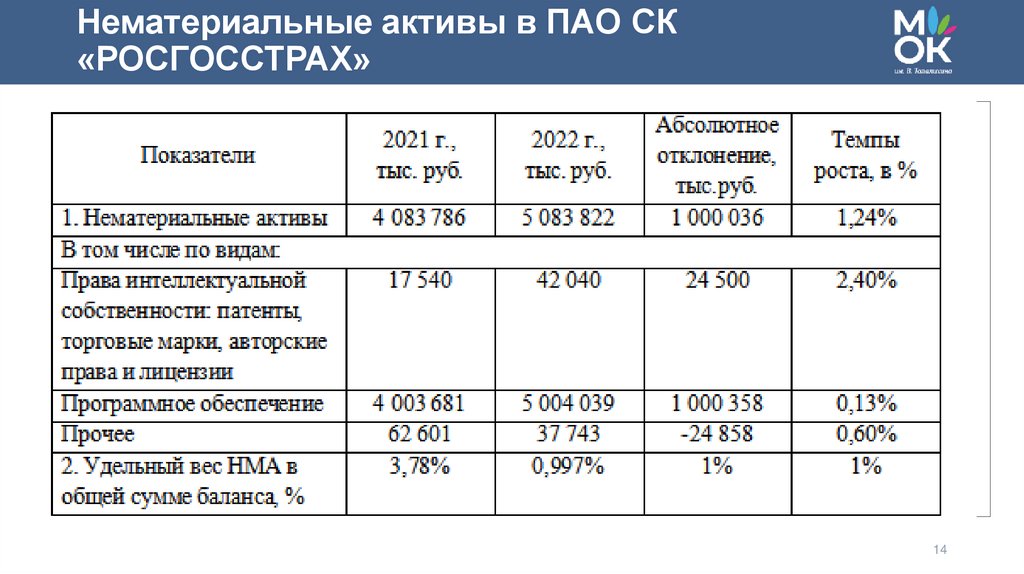

Нематериальные активы в ПАО СК«РОСГОССТРАХ»

14

15.

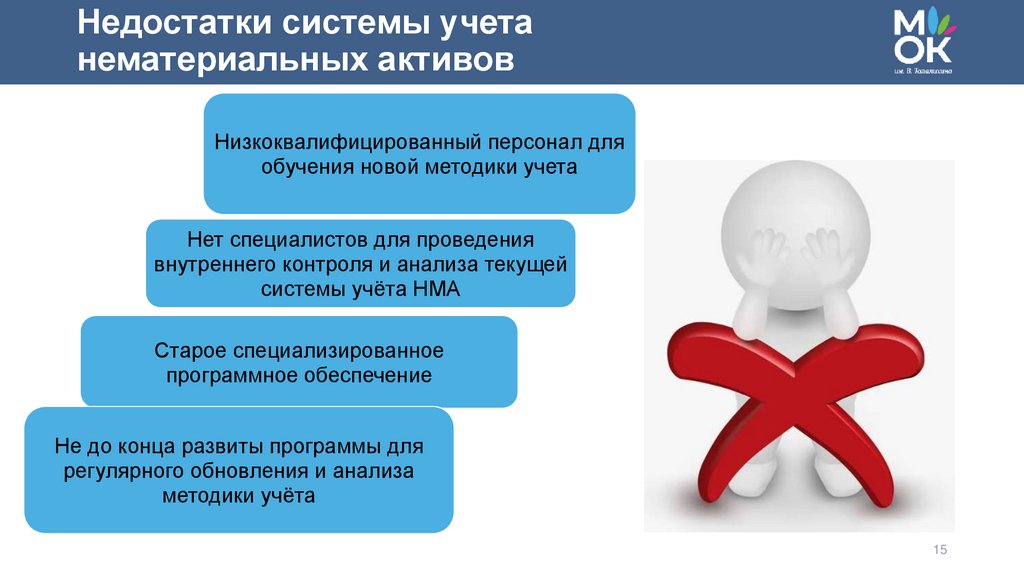

Недостатки системы учетанематериальных активов

Низкоквалифицированный персонал для

обучения новой методики учета

Нет специалистов для проведения

внутреннего контроля и анализа текущей

системы учёта НМА

Старое специализированное

программное обеспечение

Не до конца развиты программы для

регулярного обновления и анализа

методики учёта

15

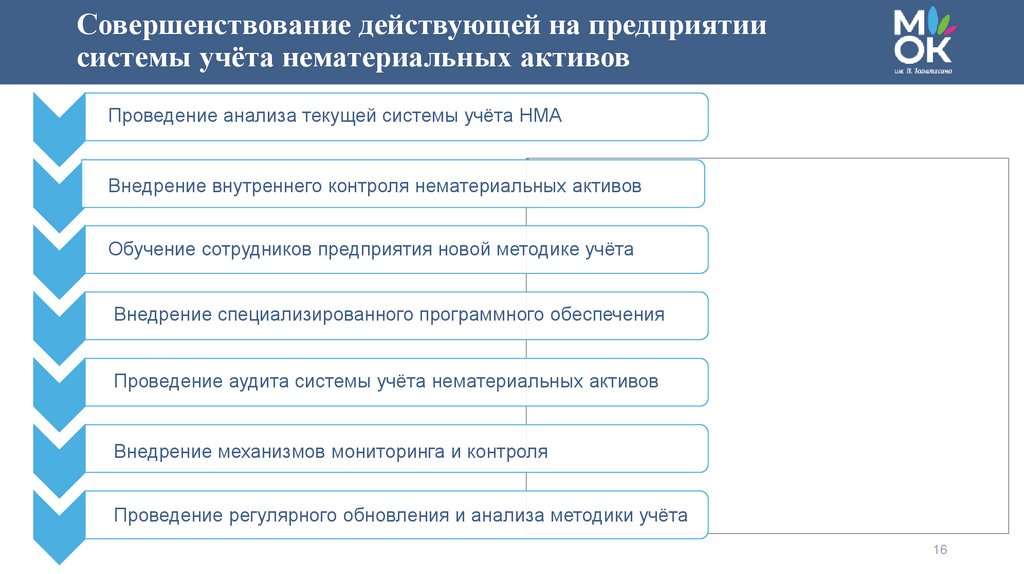

16.

Совершенствование действующей на предприятиисистемы учёта нематериальных активов

Проведение анализа текущей системы учёта НМА

Внедрение внутреннего контроля нематериальных активов

Обучение сотрудников предприятия новой методике учёта

Внедрение специализированного программного обеспечения

Проведение аудита системы учёта нематериальных активов

Внедрение механизмов мониторинга и контроля

Проведение регулярного обновления и анализа методики учёта

16

17.

Спасибо за внимание!https://vk.com/mok.v.talalihina

https://t.me/mokvtalalihina

mok.mskobr.ru