sport

sportSimilar presentations:

")

Анализ текущего рынка киберспорта в России. Комплексное исследование тенденций, аудитории и перспектив развития

1.

Анализ текущего рынкакиберспорта в России

Комплексное исследование тенденций, аудитории и перспектив развития

Отчет от 05.06.2025

15%

28.9%

#4

Ежегодный рост

Аудитория

В мире

Аналитический отчет

2.

Структура и цели исследованияОбзор источников данных, методологии и ключевых вопросов анализа киберспортивного рынка России

Источники данных

eSport_Market_Technology_2022

Макроэкономика, глобальные и локальные тренды, структура рынка,

технологические и инвестиционные аспекты

Ключевые вопросы исследования

Аудитория и демография

Кто составляет аудиторию киберспорта в России? Какие социальнодемографические характеристики имеет?

Игровые предпочтения

new-russianesports12.11.2024

Какие дисциплины и жанры наиболее популярны? Какие каналы

потребления контента используются?

Подробное исследование российской аудитории, мотивации, привычек,

каналов потребления и предпочтений

Технологии и инновации

Какие технологические тренды определяют развитие рынка? Как

внедряются инновации?

Кейс-анализ GLuck Esports

SWOT-анализ одного из заметных игроков рынка, представление о

конкуренции и инновациях

Методология исследования

Проблема/Вопрос

Экономика и инвестиции

Какова структура доходов? Как распределяются инвестиции? Какие

бизнес-модели эффективны?

Перспективы развития

Какие направления имеют наибольший потенциал? Какие стратегии могут

быть наиболее эффективны?

Текущее состояние

Аналитика/Эксперименты

Оценка эффективности

Рекомендации/Будущее

2/19

3.

Масштаб и динамика рынка15%

4 место

~60%

Ежегодный рост российского рынка

киберспорта

Позиция России в мировом рейтинге

киберспорта

Доля спонсорства в структуре

доходов

Сравнение темпов роста

Позиция

в мировом рейтинге

США

Китай

Мировой рынок

10%+

Российский рынок

15%

Южная Корея

#1

Ключевые драйверы роста:

Рост аудитории и вовлеченности зрителей

Увеличение спонсорских инвестиций

Развитие инфраструктуры

Интерес крупных брендов

#2

#3

Россия

#4

Структура рынка (2021):

Мировой рынок

Спонсорство: 59%

Основные дисциплины: Dota2,

CS:GO, LoL

Российский рынок

Спонсорство: ~60%

Основные дисциплины: Dota2,

CS:GO, WoT

3/19

4.

Демографический портрет аудиторииАнализ социально-демографических характеристик российской киберспортивной аудитории

28.9%

россиян увлекаются киберспортом

Гендерное распределение

Возрастное распределение

Уровень дохода

Семейное положение

38.6%

61.4%

в браке

не в браке

44.5%

55.5%

имеют детей

без детей

4/19

5.

Мотивация и поведенческие паттерныИсследование мотивов вовлечения в киберспорт, форматов потребления контента и каналов взаимодействия

Мотивация аудитории

Форматы потребления

Интерес к игре

58.9%

Прямые трансляции

52.6%

Желание развлечься

53.8%

Новости/статьи

31.1%

Прогрессировать

29.3%

Анализ матчей

30.3%

Поддержка команд

23.8%

Общение

22.8%

Основные мотивы связаны с интересом к игре и развлечением, что

указывает на преимущественно рекреационный характер вовлечения

Каналы взаимодействия

YouTube

42.8%

VK Видео

28%

Telegram

22.2%

Twitch

19.4%

YouTube остается лидирующей платформой для потребления

5/19

6.

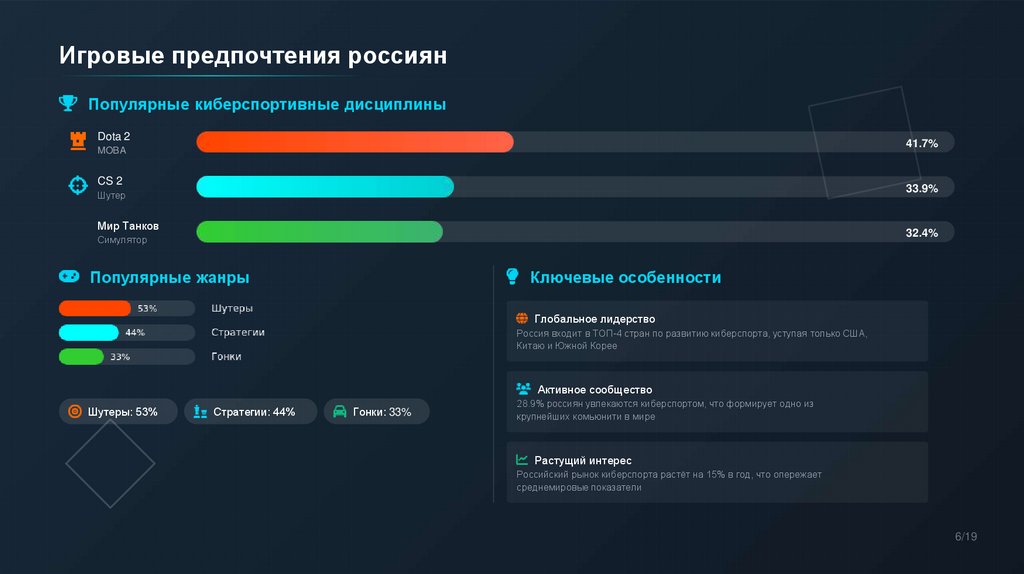

Игровые предпочтения россиянПопулярные киберспортивные дисциплины

Dota 2

41.7%

MOBA

CS 2

33.9%

Шутер

Мир Танков

32.4%

Симулятор

Популярные жанры

Ключевые особенности

Глобальное лидерство

Россия входит в ТОП-4 стран по развитию киберспорта, уступая только США,

Китаю и Южной Корее

Активное сообщество

Шутеры: 53%

Стратегии: 44%

Гонки: 33%

28.9% россиян увлекаются киберспортом, что формирует одно из

крупнейших комьюнити в мире

Растущий интерес

Российский рынок киберспорта растёт на 15% в год, что опережает

среднемировые показатели

6/19

7.

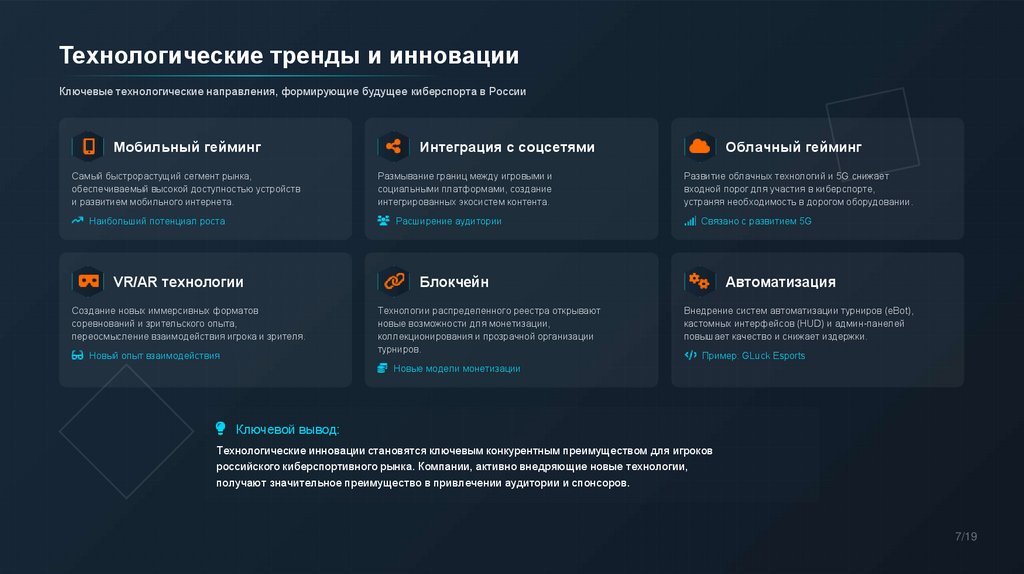

Технологические тренды и инновацииКлючевые технологические направления, формирующие будущее киберспорта в России

Мобильный гейминг

Самый быстрорастущий сегмент рынка,

обеспечиваемый высокой доступностью устройств

и развитием мобильного интернета.

Наибольший потенциал роста

Интеграция с соцсетями

Размывание границ между игровыми и

социальными платформами, создание

интегрированных экосистем контента.

Расширение аудитории

VR/AR технологии

Создание новых иммерсивных форматов

соревнований и зрительского опыта,

переосмысление взаимодействия игрока и зрителя.

Новый опыт взаимодействия

Облачный гейминг

Развитие облачных технологий и 5G снижает

входной порог для участия в киберспорте,

устраняя необходимость в дорогом оборудовании.

Связано с развитием 5G

Блокчейн

Технологии распределенного реестра открывают

новые возможности для монетизации,

коллекционирования и прозрачной организации

турниров.

Автоматизация

Внедрение систем автоматизации турниров (eBot),

кастомных интерфейсов (HUD) и админ-панелей

повышает качество и снижает издержки.

Пример: GLuck Esports

Новые модели монетизации

Ключевой вывод:

Технологические инновации становятся ключевым конкурентным преимуществом для игроков

российского киберспортивного рынка. Компании, активно внедряющие новые технологии,

получают значительное преимущество в привлечении аудитории и спонсоров.

7/19

8.

Структура доходов и инвестицииАнализ B2B и B2C сегментов рынка, распределение доходов, особенности венчурных инвестиций

Структура доходов

Венчурные инвестиции

B2B-сегмент (59%)

B2C-сегмент (41%)

B2B-сегмент (спонсорство, реклама)

59% мирового рынка, в России аналогично

Основной драйвер доходов в киберспортивной индустрии

B2C-сегмент (мерч, билеты)

Мировой рынок

Москва

+238%

+17% CAGR

Рост инвестиций (2021)

Рост инвестиций

$14 млн

$3,4 млн

Средний чек

Средний чек

Страдает из-за снижения офлайн-мероприятий

IT-решения, платформы

Организация турниров

Требует развития новых форматов монетизации

Основные направления

Основные направления

В России инвестиции концентрируются на инфраструктуре и организации

турниров, в то время как в мире — на IT и платформах.

8/19

9.

Новые рыночные нишиПерспективные направления развития киберспортивного рынка России

Беттинг и ставки

Прогнозируется двукратный рост сегмента к 2027 году. Активное внедрение

аналитики и инструментов статистики для игроков.

Потенциал интеграции с блокчейн-технологиями

Юридические услуги

Специализированное правовое сопровождение игроков, команд и

организаторов. Контрактное право, интеллектуальная собственность,

разрешение споров.

Высокий спрос в условиях профессионализации

ЗОЖ для геймеров

Ментальное здоровье, фитнес-программы и специализированное питание для

киберспортсменов. Психологическая подготовка к соревнованиям.

Растущий интерес к долгосрочной карьере

Студенческий киберспорт

Организация турниров и лиг среди учебных заведений. Образовательные

программы и стипендии для талантливых игроков. Интеграция с традиционным

спортом.

Поддержка со стороны государства

Агентства для игроков

Потенциал роста

Менеджмент карьеры киберспортсменов, переговоры по контрактам, медийное

продвижение, построение персонального бренда и PR-сопровождение.

Рост спроса на профессиональный менеджмент

Российским компаниям стоит активнее осваивать эти ниши, чтобы опережать конкурентов

Компаниям рекомендуется активно осваивать эти ниши для опережения

конкурентов

9/19

10.

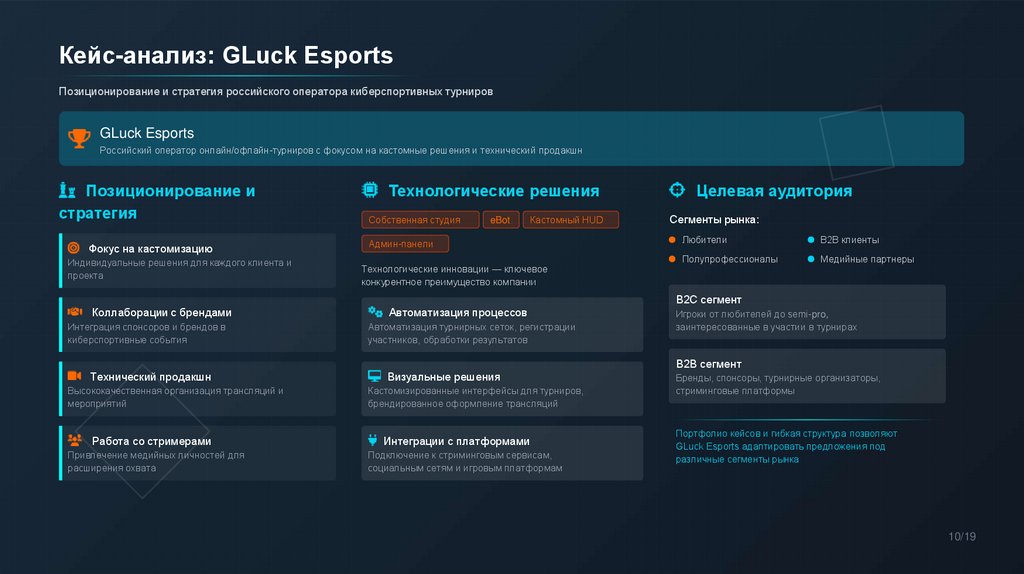

Кейс-анализ: GLuck EsportsПозиционирование и стратегия российского оператора киберспортивных турниров

GLuck Esports

Российский оператор онлайн/офлайн-турниров с фокусом на кастомные решения и технический продакшн

Позиционирование и

стратегия

Фокус на кастомизацию

Индивидуальные решения для каждого клиента и

проекта

Технологические решения

Собственная студия

eBot

Кастомный HUD

Админ-панели

Технологические инновации — ключевое

конкурентное преимущество компании

Целевая аудитория

Сегменты рынка:

Любители

B2B клиенты

Полупрофессионалы

Медийные партнеры

B2C сегмент

Коллаборации с брендами

Интеграция спонсоров и брендов в

киберспортивные события

Автоматизация процессов

Автоматизация турнирных сеток, регистрации

участников, обработки результатов

Игроки от любителей до semi-pro,

заинтересованные в участии в турнирах

B2B сегмент

Технический продакшн

Высококачественная организация трансляций и

мероприятий

Работа со стримерами

Привлечение медийных личностей для

расширения охвата

Визуальные решения

Кастомизированные интерфейсы для турниров,

брендированное оформление трансляций

Интеграции с платформами

Подключение к стриминговым сервисам,

социальным сетям и игровым платформам

Бренды, спонсоры, турнирные организаторы,

стриминговые платформы

Портфолио кейсов и гибкая структура позволяют

GLuck Esports адаптировать предложения под

различные сегменты рынка

10/19

11.

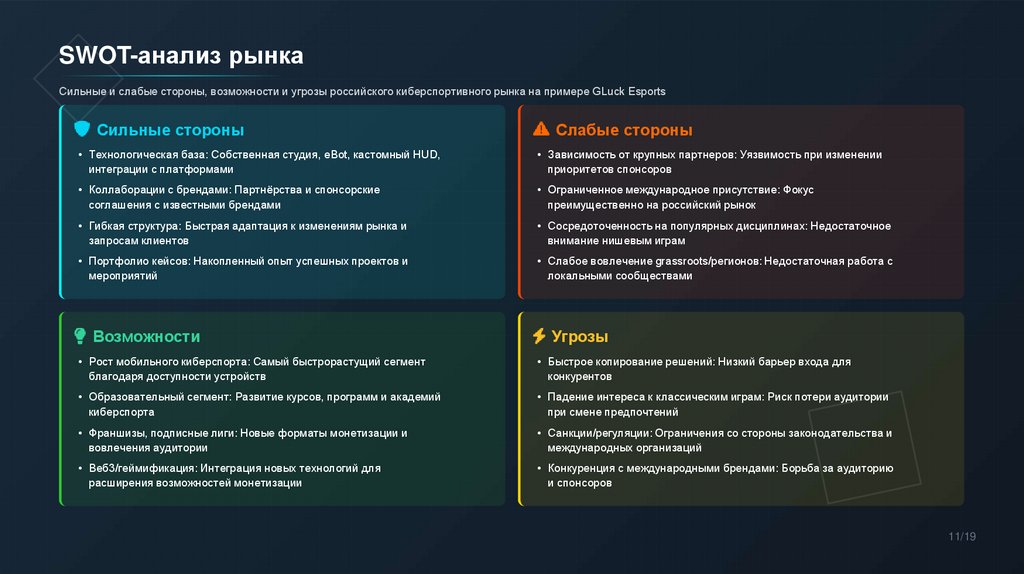

SWOT-анализ рынкаСильные и слабые стороны, возможности и угрозы российского киберспортивного рынка на примере GLuck Esports

Сильные стороны

Слабые стороны

• Технологическая база: Собственная студия, eBot, кастомный HUD,

интеграции с платформами

• Зависимость от крупных партнеров: Уязвимость при изменении

приоритетов спонсоров

• Коллаборации с брендами: Партнёрства и спонсорские

соглашения с известными брендами

• Ограниченное международное присутствие: Фокус

преимущественно на российский рынок

• Гибкая структура: Быстрая адаптация к изменениям рынка и

запросам клиентов

• Сосредоточенность на популярных дисциплинах: Недостаточное

внимание нишевым играм

• Портфолио кейсов: Накопленный опыт успешных проектов и

мероприятий

• Слабое вовлечение grassroots/регионов: Недостаточная работа с

локальными сообществами

Возможности

Угрозы

• Рост мобильного киберспорта: Самый быстрорастущий сегмент

благодаря доступности устройств

• Быстрое копирование решений: Низкий барьер входа для

конкурентов

• Образовательный сегмент: Развитие курсов, программ и академий

киберспорта

• Падение интереса к классическим играм: Риск потери аудитории

при смене предпочтений

• Франшизы, подписные лиги: Новые форматы монетизации и

вовлечения аудитории

• Санкции/регуляции: Ограничения со стороны законодательства и

международных организаций

• Веб3/геймификация: Интеграция новых технологий для

расширения возможностей монетизации

• Конкуренция с международными брендами: Борьба за аудиторию

и спонсоров

11/19

12.

Потребности и ожидания аудиторииАнализ запросов аудитории киберспортивного рынка России

Исследование выявило ключевые потребности и ожидания российской

киберспортивной аудитории, которые определяют направления развития рынка и

формируют запрос на новые продукты и сервисы.

Детальный анализ ожиданий

Призы и бонусы

26.3% аудитории ожидают возможности выигрывать призы и

получать бонусы за участие в киберспортивных активностях

Любительские турниры

23.6% респондентов хотят больше любительских турниров с

низким порогом входа и возможностью участия для всех

Образовательные проекты

19.2% считают важным развитие образовательных инициатив,

обучающих программ и мастер-классов

Поддержка молодежи

Ключевой вывод:

Аудитория стремится к активному участию в киберспортивной экосистеме, а не

только пассивному потреблению контента. Запрос на вовлеченность через призы,

турниры и образовательные инициативы формирует новую модель

взаимодействия с киберспортом.

16.7% аудитории ожидают больше проектов, ориентированных

на молодых игроков и начинающие таланты

Развитие инфраструктуры

17.1% респондентов считают приоритетным создание и развитие

киберспортивной инфраструктуры

12/19

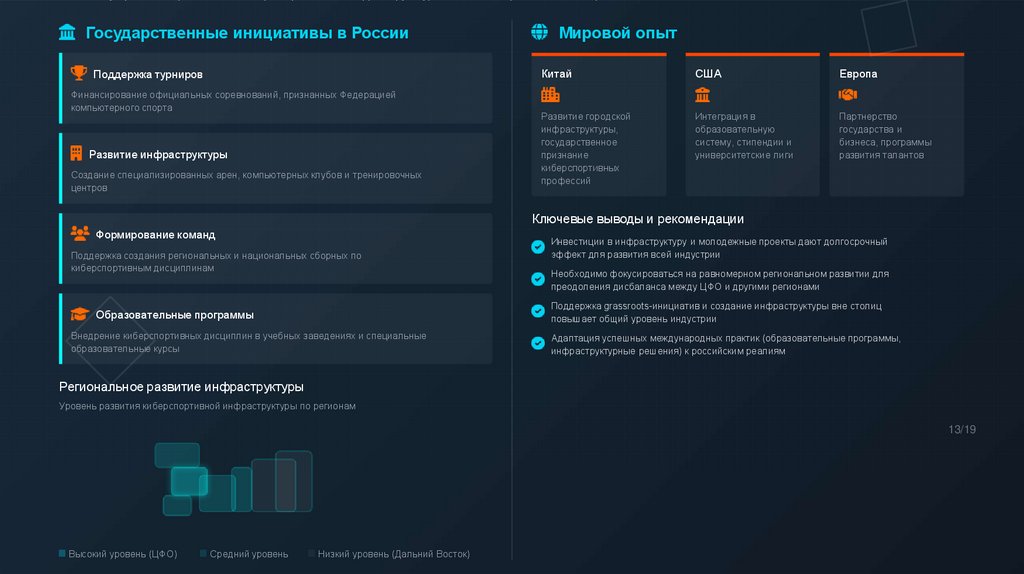

13.

Государственные инициативы в РоссииПоддержка турниров

Финансирование официальных соревнований, признанных Федерацией

компьютерного спорта

Развитие инфраструктуры

Создание специализированных арен, компьютерных клубов и тренировочных

центров

Мировой опыт

Китай

США

Европа

Развитие городской

инфраструктуры,

государственное

признание

киберспортивных

профессий

Интеграция в

образовательную

систему, стипендии и

университетские лиги

Партнерство

государства и

бизнеса, программы

развития талантов

Ключевые выводы и рекомендации

Формирование команд

Поддержка создания региональных и национальных сборных по

киберспортивным дисциплинам

Инвестиции в инфраструктуру и молодежные проекты дают долгосрочный

эффект для развития всей индустрии

Необходимо фокусироваться на равномерном региональном развитии для

преодоления дисбаланса между ЦФО и другими регионами

Поддержка grassroots-инициатив и создание инфраструктуры вне столиц

повышает общий уровень индустрии

Образовательные программы

Внедрение киберспортивных дисциплин в учебных заведениях и специальные

образовательные курсы

Адаптация успешных международных практик (образовательные программы,

инфраструктурные решения) к российским реалиям

Региональное развитие инфраструктуры

Уровень развития киберспортивной инфраструктуры по регионам

13/19

Высокий уровень (ЦФО)

Средний уровень

Низкий уровень (Дальний Восток)

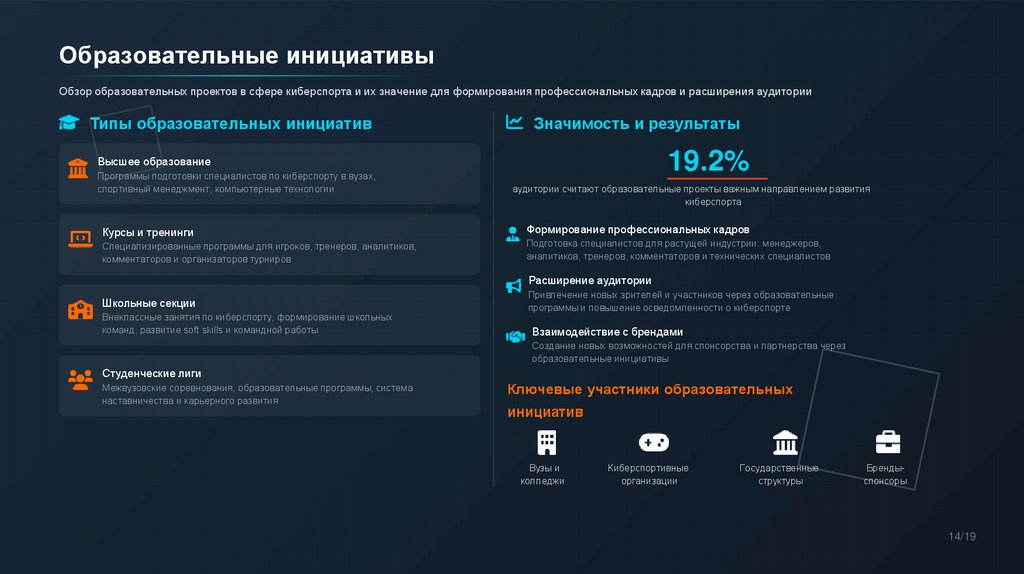

14.

Образовательные инициативыОбзор образовательных проектов в сфере киберспорта и их значение для формирования профессиональных кадров и расширения аудитории

Типы образовательных инициатив

Значимость и результаты

19.2%

Высшее образование

Программы подготовки специалистов по киберспорту в вузах,

спортивный менеджмент, компьютерные технологии

Курсы и тренинги

Специализированные программы для игроков, тренеров, аналитиков,

комментаторов и организаторов турниров

аудитории считают образовательные проекты важным направлением развития

киберспорта

Формирование профессиональных кадров

Подготовка специалистов для растущей индустрии: менеджеров,

аналитиков, тренеров, комментаторов и технических специалистов

Расширение аудитории

Школьные секции

Внеклассные занятия по киберспорту, формирование школьных

команд, развитие soft skills и командной работы

Привлечение новых зрителей и участников через образовательные

программы и повышение осведомленности о киберспорте

Взаимодействие с брендами

Создание новых возможностей для спонсорства и партнерства через

образовательные инициативы

Студенческие лиги

Межвузовские соревнования, образовательные программы, система

наставничества и карьерного развития

Ключевые участники образовательных

инициатив

Вузы и

колледжи

Киберспортивные

организации

Государственные

структуры

Брендыспонсоры

14/19

15.

Региональное развитиеНеравномерность развития киберспорта по регионам России и необходимость поддержки локальных инициатив

Проблемы регионального развития

Концентрация в ЦФО — наибольшее развитие инфраструктуры и

проектов в Центральном федеральном округе

Направления поддержки

Развитие инфраструктуры

Создание киберспортивных арен и тренировочных центров в региональных

городах

Слабое присутствие на Дальнем Востоке — минимальное

количество турниров и киберспортивных объектов

Образовательные программы

Недостаток grassroots-инициатив — слабое вовлечение школ,

колледжей и региональных клубов

Локальные турниры

Ограниченный доступ к ресурсам — неравномерное

распределение тренировочных баз и образовательных программ

Развитие комьюнити

Отток талантов — миграция перспективных игроков в столицу и

крупные города

Партнерские программы

Интеграция киберспорта в программы школ и колледжей в регионах

Проведение региональных квалификаций и любительских соревнований с

поддержкой брендов

Поддержка формирования локальных сообществ и клубов любителей

киберспорта

15/19

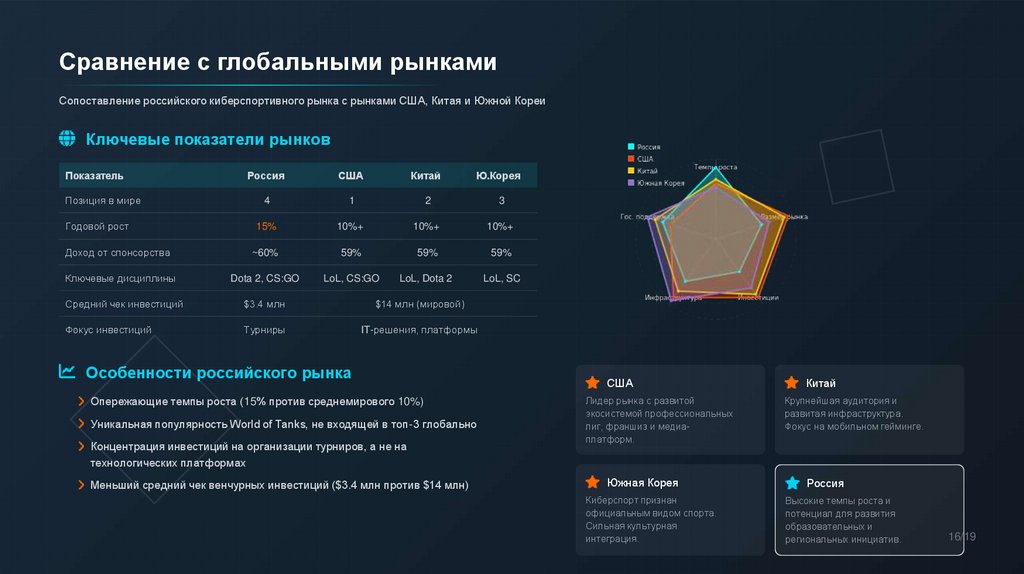

16.

Сравнение с глобальными рынкамиСопоставление российского киберспортивного рынка с рынками США, Китая и Южной Кореи

Ключевые показатели рынков

Показатель

Россия

США

Китай

Ю.Корея

Позиция в мире

4

1

2

3

Годовой рост

15%

10%+

10%+

10%+

Доход от спонсорства

~60%

59%

59%

59%

Ключевые дисциплины

Dota 2, CS:GO

LoL, CS:GO

LoL, Dota 2

LoL, SC

Средний чек инвестиций

$3.4 млн

$14 млн (мировой)

Фокус инвестиций

Турниры

IT-решения, платформы

Особенности российского рынка

Опережающие темпы роста (15% против среднемирового 10%)

Уникальная популярность World of Tanks, не входящей в топ-3 глобально

Концентрация инвестиций на организации турниров, а не на

технологических платформах

Меньший средний чек венчурных инвестиций ($3.4 млн против $14 млн)

США

Лидер рынка с развитой

экосистемой профессиональных

лиг, франшиз и медиаплатформ.

Южная Корея

Киберспорт признан

официальным видом спорта.

Сильная культурная

интеграция.

Китай

Крупнейшая аудитория и

развитая инфраструктура.

Фокус на мобильном гейминге.

Россия

Высокие темпы роста и

потенциал для развития

образовательных и

региональных инициатив.

16/19

17.

Проблемы и вызовыКлючевые барьеры для развития киберспортивного рынка в России

Требуют

решения

Региональная неравномерность

Ограниченная монетизация B2C

Наибольшая концентрация киберспортивной активности в

Центральном федеральном округе. Слабое присутствие и

развитие инфраструктуры на Дальнем Востоке и в

отдаленных регионах.

Низкие доходы от мерча и билетов, особенно в условиях

снижения количества офлайн-мероприятий. B2C-сегмент

недостаточно развит по сравнению с глобальными

рынками.

Затрудняет формирование единого рынка и создаёт диспропорции

в доступе

Ограничивает возможности прямой монетизации аудитории

Зависимость от спонсоров

Недостаток grassroots-инициатив

Около 59-60% доходов рынка формируется за счет B2Bсегмента (спонсорство, реклама). Высокие риски при

изменении регуляторной среды или ухода ключевых

спонсоров.

Слабое вовлечение школ, колледжей и региональных

клубов в экосистему киберспорта. Отсутствие системной

работы с низовыми инициативами и любительскими

проектами.

Создает уязвимость бизнес-моделей в периоды экономической

нестабильности

Препятствует расширению базы участников и росту аудитории

Решение этих проблем требует комплексного подхода с участием всех стейкхолдеров: бизнеса, государства, образовательных учреждений и

игрового сообщества.

17/19

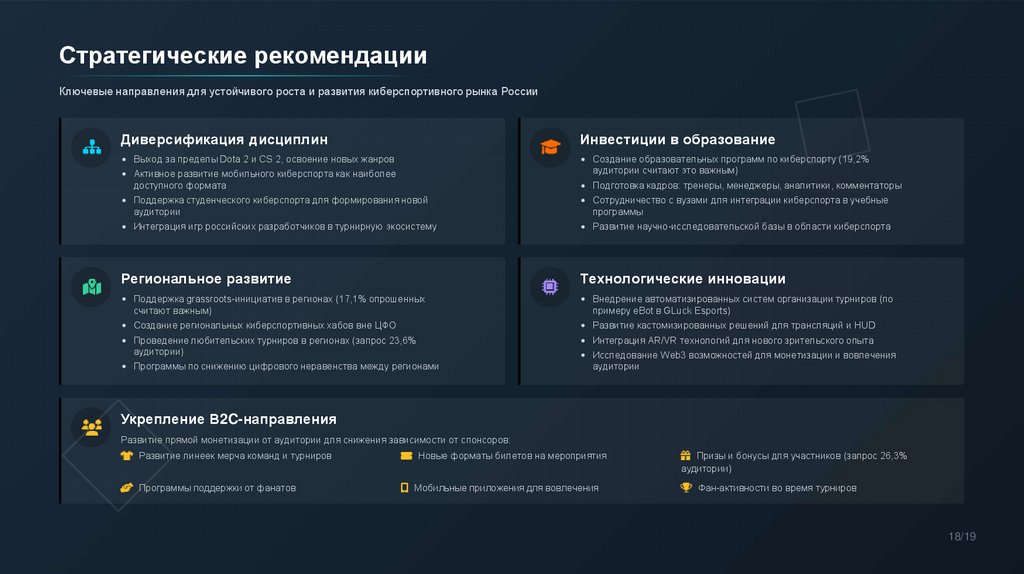

18.

Стратегические рекомендацииКлючевые направления для устойчивого роста и развития киберспортивного рынка России

Диверсификация дисциплин

Инвестиции в образование

Выход за пределы Dota 2 и CS 2, освоение новых жанров

Активное развитие мобильного киберспорта как наиболее

доступного формата

Поддержка студенческого киберспорта для формирования новой

аудитории

Интеграция игр российских разработчиков в турнирную экосистему

Региональное развитие

Создание образовательных программ по киберспорту (19,2%

аудитории считают это важным)

Подготовка кадров: тренеры, менеджеры, аналитики, комментаторы

Сотрудничество с вузами для интеграции киберспорта в учебные

программы

Развитие научно-исследовательской базы в области киберспорта

Технологические инновации

Поддержка grassroots-инициатив в регионах (17,1% опрошенных

считают важным)

Создание региональных киберспортивных хабов вне ЦФО

Внедрение автоматизированных систем организации турниров (по

примеру eBot в GLuck Esports)

Развитие кастомизированных решений для трансляций и HUD

Проведение любительских турниров в регионах (запрос 23,6%

аудитории)

Программы по снижению цифрового неравенства между регионами

Интеграция AR/VR технологий для нового зрительского опыта

Исследование Web3 возможностей для монетизации и вовлечения

аудитории

Укрепление B2C-направления

Развитие прямой монетизации от аудитории для снижения зависимости от спонсоров:

Развитие линеек мерча команд и турниров

Новые форматы билетов на мероприятия

Программы поддержки от фанатов

Мобильные приложения для вовлечения

Призы и бонусы для участников (запрос 26,3%

аудитории)

Фан-активности во время турниров

18/19

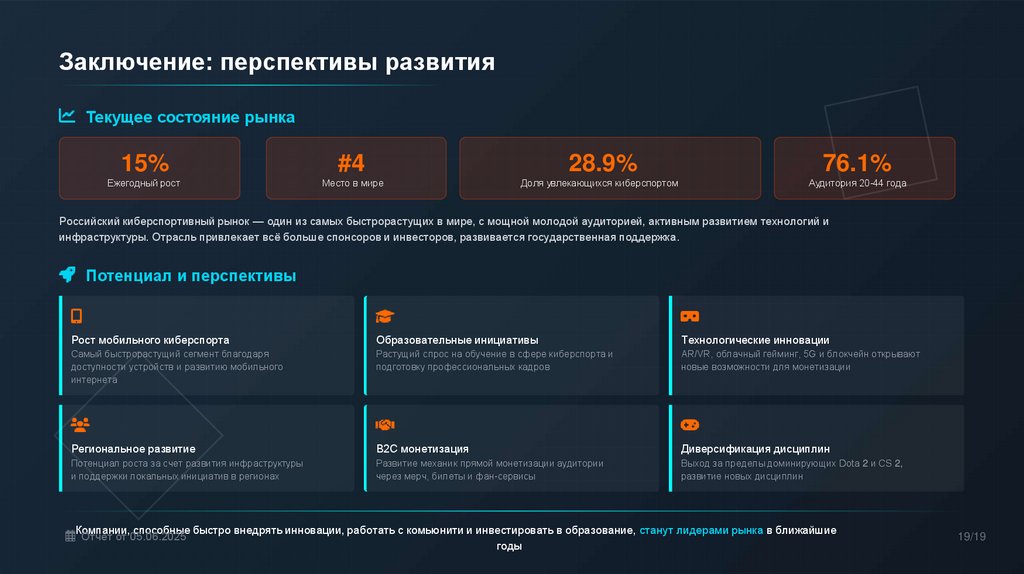

19.

Заключение: перспективы развитияТекущее состояние рынка

15%

#4

28.9%

76.1%

Ежегодный рост

Место в мире

Доля увлекающихся киберспортом

Аудитория 20-44 года

Российский киберспортивный рынок — один из самых быстрорастущих в мире, с мощной молодой аудиторией, активным развитием технологий и

инфраструктуры. Отрасль привлекает всё больше спонсоров и инвесторов, развивается государственная поддержка.

Потенциал и перспективы

Рост мобильного киберспорта

Образовательные инициативы

Технологические инновации

Самый быстрорастущий сегмент благодаря

доступности устройств и развитию мобильного

интернета

Растущий спрос на обучение в сфере киберспорта и

подготовку профессиональных кадров

AR/VR, облачный гейминг, 5G и блокчейн открывают

новые возможности для монетизации

Региональное развитие

B2C монетизация

Диверсификация дисциплин

Потенциал роста за счет развития инфраструктуры

и поддержки локальных инициатив в регионах

Развитие механик прямой монетизации аудитории

через мерч, билеты и фан-сервисы

Выход за пределы доминирующих Dota 2 и CS 2,

развитие новых дисциплин

Компании, способные быстро внедрять инновации, работать с комьюнити и инвестировать в образование, станут лидерами рынка в ближайшие

Отчет от 05.06.2025

годы

19/19