")

")

")

")

")

")

")

finance

financeSimilar presentations:

Экономическая сущность и виды инвестиций инвестиционных проектов. Принятие инвестиционных решений: критерии выбора

1.

Экономическаясущность

и

виды

инвестиций

инвестиционных проектов.

Принятие инвестиционных решений: критерии выбора

Преподаватель: к.э.н., доцент кафедры экономики и финансов

Котванова Светлана Геннадьевна

Барнаул, 2025

и

2. План лекции

• Вопрос 1. Сущность инвестиций.• Вопрос

2.

Классификация

инвестиций.

Классификация инвесторов.

• Вопрос 3. Инвестиции в инновации. Источники

финансирования инновационных проектов

• Вопрос 4. Инвестиционный проект: сущность,

жизненный цикл, бизнес-план

• Вопрос 5. Показатели финансовой оценки

инвестиционного проекта; критерии выбора

• Вопрос 6. Послеинвестиционный контроль и

оценка рисков

РАНХиГС

План лекции

3.

• Термин «инвестиция» происходит от латинского слова«invest», что означает – вкладывать.

• Инвестици – вложение капитала (материальных,

денежных, трудовых ресурсов) с целью его

дальнейшего роста и развития.

• Таким образом, рост капитала – не единственная цель

инвестиций, но непременное условие.

РАНХиГС

Вопрос 1. Сущность инвестиций.

4.

Пример. Можно ли считать инвестициями следующиевиды затрат?

• Петров купил автомобиль Ниссан «Qashcai» для личного

пользования.

• Иванова приобрела месячный абонемент в фитнес-клуб

«Галактика».

• ООО «Комфорт» приобрело оборудование для дальнейшей

установки и производства медицинских перчаток.

• ОАО «Барнаульский ремонтно-инструментальный завод»

купил 10 т стали листовой для производства цепей.

5.

• отказ от потребления имеющихся средств;• потери от инфляции в текущем периоде;

• возможные потери от рисков.

РАНХиГС

Прирост капитала, полученный в ходе

инвестирования должен возместить инвестору

следующее:

6. Вопрос 2. Классификация инвестиций. Классификация инвесторов.

• Классификация инвесторов по юридическому признакуИнвесторы

Физические лица

РАНХиГС

Вопрос 2. Классификация инвестиций.

Классификация инвесторов.

7. Классификация инвесторов по видам основной деятельности

Инвесторыпо

видам

Инвестирование – основной

вид деятельности

Инвестирование – не

основной вид деятельности

РАНХиГС

Классификация

инвесторов

основной деятельности

8. Квадрант денежных потоков по Р. Кийосаки

Работают понайму

Работают

самостоятельно

(аудиторы,

адвокаты,

программисты)

Р Б

С И

Используют ресурсы и

труд других людей для

предпринимательства

Используют

свой

и

заемный

капитал,

вкладывают

в

свой

бизнес и бизнес других

людей

9. Классификация инвестиций

I. По объектам инвестиций• В недвижимость:

а) объекты строительства;

б) земля, лес, водные ресурсы и объекты с ними связанные;

в) авиатранспорт и др.

• В машины и оборудование.

• В оборотный капитал

• В человеческий капитал.

• В денежные средства и ценные бумаги: вклады в уставные капиталы

других организаций с целью получения дивидендов или доли

прибыли; счета в банках,

акции российских и зарубежных

предприятий.

РАНХиГС

Классификация инвестиций

10.

РАНХиГС• В имущественные права: лицензии, торговые знаки,

изобретения, права землепользования.

• В создание собственного бизнеса

II. По участию инвестора в инвестиционном

процессе:

• реальные

инвестиции,

которые

включают

инвестиции в основной капитал (капитальные

вложения),

в

оборотный

капитал

и

в

нематериальные активы;

• портфельные инвестиции, которые включают

инвестиции в ценные бумаги (акции, облигации,

сертификаты и т.д.) и финансовые вложения в

активы других коммерческих организаций.

11. Вопрос 3. Инвестиции в инновации. Источники финансирования инновационных проектов

• Инновации можно определить как создаваемые,осваиваемые

новые

или

усовершенствованные

технологии, виды продукции или услуги, а также

решения

производственного,

организационного,

экономического,

социального,

финансового,

юридического, коммерческого или иного характера,

обеспечивающие в результате их внедрения и

последующего

практического

применения

положительный эффект.

• В общем смысле слова, инновация – прогрессивное

нововведение.

РАНХиГС

Вопрос 3. Инвестиции в инновации. Источники

финансирования инновационных проектов

12. Классификация инноваций по С.Д. Ильенковой

Критерий классификацииВиды инноваций

1. Технологические параметры

-продуктовые;

-процессные.

2. Новизна

-новые для отрасли в мире;

-новые для отрасли в стране;

новые для предприятия;

3. Место на предприятии

-инновации на «входе»;

- инновации на «выходе»;

- инновации системной структуры.

4. Глубина вносимых изменений

- радикальные;

- улучшающие;

- модификационные.

5. Сфера действия

- технологические;

- производственные;

- экономические;

- торговые;

- управленческие;

- социальные.

13. Стадии развития инноваций

Долинасмерти

99%

Капитализация

98%

95%

70-90%

Фундаментальные

исследования

Прикладные

исследования

Прямые

Бюджетные

инвестиции

(оборонные

предприятия,

социальные

сферы, НИИ).

РФФИ, РГНФ,

РНФ

Прямые

бюджетные

инвестиции

(оборонные

предприятия,

социальные сферы,

НИИ). ФПМФП в

НТС(УМНИК СТАРТ

РАЗВИТИЕ), РФФИ,

РГНФ, РНФ

Посев

Стартап

Есть опытный

образец, на

рынок еще не

вышли.

Семья, Гранты

ФПМФП в НТС

(УМНИК СТАРТ

РАЗВИТИЕ),

Бизнесангелы.

Есть продукт,

команда вышла на

рынок.

Семья, венчурные

фонды

Риски отсутствия

прибыли

Производство и

продажи

Банки,

частные

инвесторы.

14. Источники финансирования инновационных проектов

1. Государственные источники инвестиций винновации.

• Фонд

–

государственная

некоммерческая

организация

в

форме

федерального

государственного

бюджетного

учреждения,

образованная в соответствии с постановлением

Правительства Российской Федерации от 3 февраля

1994 г. № 65.

• Программы:

• УМНИК;

• СТАРТ;

• РАЗВИТИЕ.

РАНХиГС

Источники финансирования инновационных

проектов

15.

2. Бизнес-ангелы-

это

частные

инвесторы,

называемые

также

неформальными

инвесторами,

вкладывающие

собственный капитал во вновь созданные неликвидные

фирмы.

Стадия : посев.

Средние условия БА,

• 75% имущества фирмы в собственности БА

• Коэффициент ROI не менее 5 (Retern on investment)

ROI (коэффициент ренабельности PI) = Чистый Денежный поток за весь

период проекта (обычно 3 года) /ПЕРВОНАЧАЛЬНЫЕ ИНВЕСТИЦИИ (до

продаж)

16.

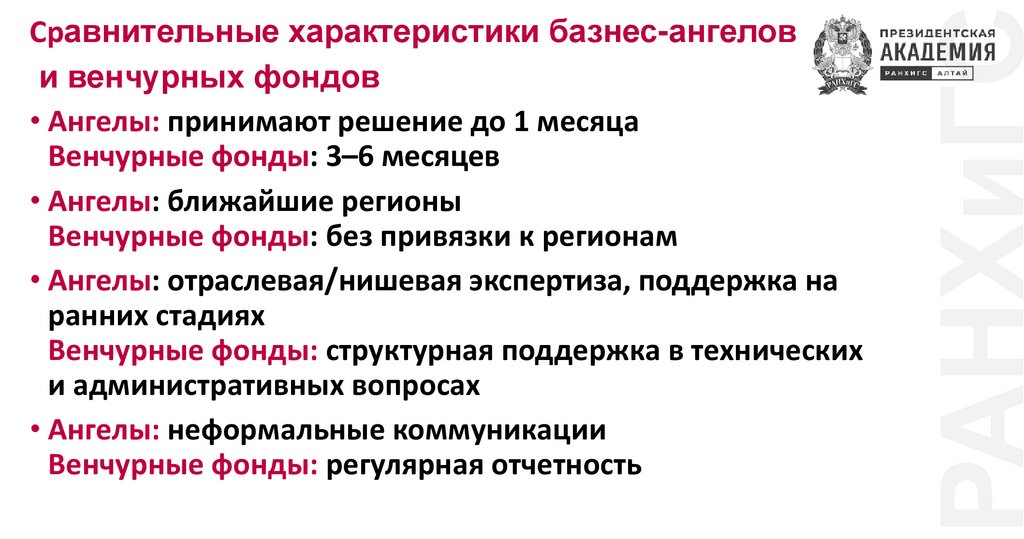

РАНХиГССравнительные характеристики базнес-ангелов

и венчурных фондов

• Ангелы: принимают решение до 1 месяца

Венчурные фонды: 3–6 месяцев

• Ангелы: ближайшие регионы

Венчурные фонды: без привязки к регионам

• Ангелы: отраслевая/нишевая экспертиза, поддержка на

ранних стадиях

Венчурные фонды: структурная поддержка в технических

и административных вопросах

• Ангелы: неформальные коммуникации

Венчурные фонды: регулярная отчетность

17. Выводы:

• «Ангельские» деньги проще привлечь, они быстрее, более гибкие,но их объем ограничен, и ценность проекту они дают только на

ранних стадиях.

• Деньги венчурных фондов более медленные, обстоятельные,

процесс их привлечения и регулярной отчетности четко

структурирован. В то же время фонды могут помочь

укомплектовать компанию с административной стороны, а также

дать доступ к более широкой сети партнеров и инвесторов.

• Эти два типа инвесторов практически никогда не конкурируют за

сделки, т.к. работают на разных стадиях жизненного цикла

инновации.

18. 4. Инвестиционный проект: сущность, жизненный цикл, бизнес-план

РАНХиГС4. Инвестиционный проект: сущность, жизненный

цикл, бизнес-план

• Инвестиционный проект – это организационно-экономическая система,

создаваемая для эффективного вложения капитала с целью достижения

поставленных целей;

• Задача инвестиционного проекта – задать цели и решить экономические

проблемы предприятия (области, страны);

• Инвестиционный проект состоит из нескольких стандартных этапов, на

каждом из которых решаются свои задачи по созданию и использованию

ресурсов: физических объектов, нематериальных активов, документации.

Бизнес-план – это основной документ для управления инвестиционным

проектом, содержащий всю необходимую информацию о методах и

возможностях достижения целей инвестиционного проекта, расчет доходов,

расходов, эффективности.

Задача

бизнес-плана

–

дать

целостную

оценку

возможностей

инвестиционного проекта.

Бизнес-план – это один из прединвестиционных этапов инвестиционного

проекта.

19. Стадии реализации инвестиционного проекта

РАНХиГССтадии реализации инвестиционного

проекта

20. График развития инвестиционного проекта

21. Бизнес-план инвестиционного проекта

Бизнес-план – это документ, описывающий все основные аспектыбудущего фирмы или новой деятельности и содержащий анализ

проблем, с которыми она может столкнуться, а также способы их

решения.

Когда составляется бизнес-план?

• В начале создания предприятия для определения первоочередных

задач, будущей структуры, объема необходимых ресурсов и

вероятных финансовых показателей(в свободной форме, остается

внутренним документом).

• Для привлечения инвестиций – получения банковского кредита,

средств инвестора, либо и того, и другого (предоставляется в банк,

инвесторам).

22. Структура бизнес-плана

• 1. Титульный лист(анкета предприятия) (1 стр.).

• 2. Резюме проекта

(вводная часть) (3 - 4 стр.).

• 3. План маркетинга (до 5 стр.).

• 4. Производственный план (до 5 стр.).

• 5. Организационный план (2 - 3 стр.).

• 6. Финансовый план (до 5 стр.).

• 7. Оценка рисков.

РАНХиГС

Структура бизнес-плана

23.

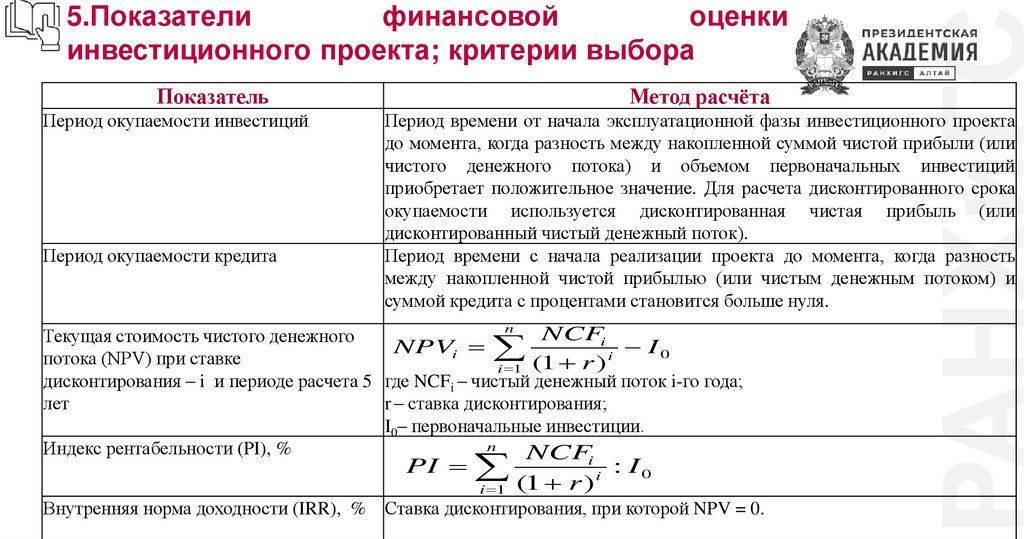

ПоказательПериод окупаемости инвестиций

Период окупаемости кредита

Метод расчёта

Период времени от начала эксплуатационной фазы инвестиционного проекта

до момента, когда разность между накопленной суммой чистой прибыли (или

чистого денежного потока) и объемом первоначальных инвестиций

приобретает положительное значение. Для расчета дисконтированного срока

окупаемости используется дисконтированная чистая прибыль (или

дисконтированный чистый денежный поток).

Период времени с начала реализации проекта до момента, когда разность

между накопленной чистой прибылью (или чистым денежным потоком) и

суммой кредита с процентами становится больше нуля.

n

NCFi

Текущая стоимость чистого денежного

NPVi

I0

i

потока (NPV) при ставке

i 1 (1 r )

дисконтирования – i и периоде расчета 5 где NCFi – чистый денежный поток i-го года;

лет

r – ставка дисконтирования;

I0– первоначальные инвестиции.

n

Индекс рентабельности (PI), %

NCF

PI

i 1

Внутренняя норма доходности (IRR), %

РАНХиГС

5.Показатели

финансовой

оценки

инвестиционного проекта; критерии выбора

i

(1 r )

i

: I0

Ставка дисконтирования, при которой NPV = 0.

24.

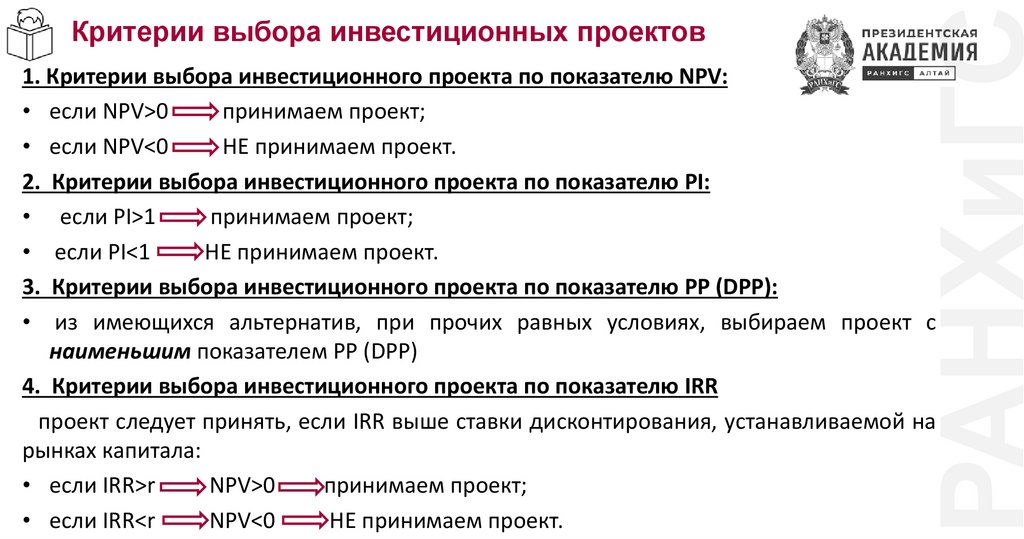

РАНХиГСКритерии выбора инвестиционных проектов

1. Критерии выбора инвестиционного проекта по показателю NPV:

• если NPV>0

принимаем проект;

• если NPV<0

НЕ принимаем проект.

2. Критерии выбора инвестиционного проекта по показателю PI:

• если PI>1

принимаем проект;

• если PI<1

НЕ принимаем проект.

3. Критерии выбора инвестиционного проекта по показателю PP (DPP):

• из имеющихся альтернатив, при прочих равных условиях, выбираем проект с

наименьшим показателем РР (DPP)

4. Критерии выбора инвестиционного проекта по показателю IRR

проект следует принять, если IRR выше ставки дисконтирования, устанавливаемой на

рынках капитала:

• если IRR>r

NPV>0

принимаем проект;

• если IRR<r

NPV<0

НЕ принимаем проект.

25. Условный пример 1

На основе бизнес-плана установлено, что для реализации проектатребуются инвестиции в размере 80 млн. руб. Чистые денежные

потоки по годам составят: 1-й год – 40 млн. руб., 2-й год – 45 млн. руб.,

3-й год – 50 млн. руб., 4-й год – 45 млн. руб. Ставка дисконта

составляет 30%. На основе расчета показателей NPV, PI сделайте

вывод об экономической целесообразности реализации данного

проекта.

РАНХиГС

Условный пример 1

26. Условный пример 2

На покупку и установку нового оборудования, медицинская организацияизрасходовала 40 млн. руб. В результате этого чистый денежный поток за

расчетный период по анализируемым годам составит:

Годы

NCF, млн. руб.

1

6

2

7

3

13

4

15

Ставка

дисконтирования составляет 15%.

Определите экономическую целесообразность данных

основе показателей NPV, PI.

инвестиций на

РАНХиГС

Условный пример 2

27. Способы расчёта показателя внутренней нормы доходности (IRR)

1. Если инвестиционный проект генерирует денежный потокТОЛЬКО ОДИН РАЗ (в конце периода его действия), то IRR

можно определить по формуле:

NCFn

IRR n

1

I0

28. Условный пример

Предприятие намерено инвестировать впроект 5000 тыс. руб., а через 3 года

получить от него чистый денежный поток

в размере 8215 тыс. рублей. Определите

внутреннюю норму доходности (IRR)

инвестиционного проекта.

29. Способы расчёта показателя внутренней нормы доходности (IRR)

2. Если доходы от инвестиционного проекта будут поступать неразово, а МНОГОКРАТНО на протяжении срока его действия, то для

определения IRR можно использовать специальную функцию Excel

или финансового калькулятора.

3. При отсутствии такой возможности можно определить IRR

методом последовательной итерации.

• Суть метода заключается в расчёте NPV при различных

уровнях ставки дисконтирования r до того значения, пока

величина NPV не станет отрицательной.

• Для этого используют следующую формулу.

30. Расчёт показателя IRR методом последовательной итерации

NPVaIRR ra ( rb ra )

,

NPVa NPVb

где ra- ставка дисконтирования, при которой NPV имеет положительное

значение;

rb- ставка дисконтирования, при которой NPV имеет отрицательное

значение;

NPVa - чистая текущая стоимость при ставке дисконтирования ra;

NPVb - чистая текущая стоимость при ставке дисконтирования rb.

31. Расчёт показателя IRR методом последовательной итерации

При этом должны соблюдаться следующиенеравенства:

Чем

меньше

длина

интервала

между

минимальным и максимальным значениями

ставки дисконтирования, когда NPV меняет знак с

«+» на «-», тем точнее величина IRR.

32. Способы расчёта показателя внутренней нормы доходности (IRR)

4. Графический метод.Если расчитать NPV для нескольких значений ставки дисконтирования r,

то можно посторить график динамики NPV, который пересечет ось

абсцисс, где NPV=0 при ставке дисконтирования, которая и будет равна

NPV

IRR.

0

r = IRR

r

33. Условный пример

Необходимо найти значение IRR для проектастоимостью 5 млн. руб., который будет приность

доход в течение четырех лет по 2 млн. руб. ежегодно.

Решение.

1.Возьмем произвольно два значения ставки

дисконта: ra=20%, rb=25%.

2. Найдем два значения NPV соответсвующие

ставкам дисконтирования ra и rb.

3. На основании полученных данных расчитаем IRR,

используя

соответвующую

методу

последовательной итерации формулу.

34. Определение показателя дюрации инвестиционного проекта

Если имеется несколько альтернативных проектов содинаковыми показателями NPV, IRR и PI, то при выборе

окочательного варианта инвестирования учитывается

длительность инвестиций (duration).

Дюрация - это средневзвешенный срок поступления денежных доходов от

инвестиционных проктов.

Дюрация позволяет привести к единому стандарту самые разнообразные по

своим характеристикам проекты (по срокам и количеству платежей в периоде и

т.п.).

Ключевым моментом этого показателя эффективности проекта является его

способность охарактеризовать время получения дохода от проекта, количество

поступлений денежных потоков в течение определенного периода времени.

35. Методика расчёта показателя дюрации инвестиционного проекта

Приведенная стоимость каждого будущего чистого денежного потока от проектаумножается на время, через которое этот поток должен поступить, после чего

все полученные значения суммируются и делятся на сумму приведенной

стоимости всех денежных потоков.

n

(t PV )

t

D t 1 n

PV

t 1

,

t

где PVt - текущая стоимость чистого денежного потока за период времени t;

t - порядковый номер временного периода поступления денежного потока;

n - количество временных периодов поступления денежного потока.

36. Экономический смысл показателя дюрации

•Дюрация измеряет эффективное времядействия инвестиционного проекта и дает

представление о скорости поступления

денежных потоков, приведенных к текущей

дате.

• Чем короче дюрация, тем эффективнее проект

при прочих равных условиях.

37. Условный пример

• Предположим, что два инвестиционных проекта содинаковой стоимостью 10 млн. руб., рассчитанные на

три года, приносят одинаковый приведенный денежный

поток при ставке дисконтирования 12% годовых.

• Первый проект имеет единственный денежный поток в

конце третьего года в размере 16, 86 млн. руб. Второй

проект приносит ежегодно по 5 млн. руб. Рассчитаем их

приведенную стоимость.

• Рассчитаем дюрацию для первого и второго проекта.

38. 6. Послеинвестиционный контроль и оценка рисков

• После принятия инвестиционного решения необходиморазработать систему послеинвестиционного контроля.

• Послеинвестиционный контроль тесно связан с оценкой

проектных рисков и позволяет убедиться, что реализация

проекта соответствует первоначальному плану, улучшить

оценку последующих инвестиционных проектов.

• Контроль целесообразно проводить по тем же критериям,

которые использовались при его обосновании.

39. Управление проектными рисками

Под проектными рисками понимается, как правило, вероятностьнаступления неопределенного события, влекущего за собой

ухудшение итоговых показателей эффективности проекта.

В количественном выражении риск

обычно определяется как изменение

численных показателей проекта: чистой

приведенной стоимости (NPV), индекса

рентабельности (PI), внутренней нормы

доходности (IRR) и срока окупаемости (PP).

40. Виды проектных рисков

•маркетинговый риск;•риск несоблюдения графика проекта;

•риск превышения бюджета проекта;

•общеэкономические риски.

41. Маркетинговый риск

Маркетинговый риск — это риск ухудшения финансовыхпоказателей проекта в результате изменения рыночной

конъюнктуры (например, снижения объема реализации или цены

товара).

• Этот риск является одним из наиболее значимых для большинства

инвестиционных проектов.

Причины возникновения

• неприятие нового продукта потребителями;

• слишком оптимистическая оценка будущего объема продаж;

• ошибки в ценообразовании, позиционировании товара и других

аспектах маркетинговой стратегии.

42. Риски несоблюдения графика и превышения бюджета проекта

Причины:• объективные

(например,

изменение

таможенного

законодательства в момент растаможивания оборудования и,

как следствие, задержка груза)

• субъективные (например, несогласованность работ по

реализации проекта).

Данные виды рисков приводит к ухудшению покзателей

эффективности проекта, например к увеличению срока его

окупаемости - как напрямую, так и за счет недополученной

выручки.

43. Общеэкономические риски

Общеэкономические риски -риски, связанные свнешними по отношению к проекту факторами

(например, риски изменения курсов валют и

процентных ставок, усиления инфляции).

• Данный тип рисков возможен как для отдельных

проектов, так и для компании в целом.

44. Управление рисками инвестиционного проекта

Прединвестиционнаяфаза проекта

Качественный анализ

Количественный анализ

Инвестиционная /

эксплуатационная фаза

проекта

Управление

выявленными

рисками, сбор информации о

реализовавшихся рисках

Ликвидационная фаза

проекта

Подведение итогов проекта,

передача

информации

о

реализовавшихся рисках в

архив проекта

45. Качественный анализ рисков

Качственный экономический анализ - это экономический метод, прикотором операции измерения практически не используются, а основное

внимание сосредоточено на словесном описании, интерпретации,

истолковании и объяснении свойств изучаемого экономического объекта.

• Результатом качественного анализа рисков является описание

неопределенностей, присущих проекту, причин, которые их вызывают, и, как

результат, рисков проекта.

• Для описания неопределенностей удобно использовать специально

разработанные логические карты — список вопросов, помогающих выявить

существующие риски.

• В результате будет сформирован перечень рисков, которым подвержен

проект, которые затем ранжируются по степени важности и величине

возможных потерь. Впоследствии основные риски анализируются с

помощью количественных методов для более точной оценки каждого из

них.

46. Пример логической карты рисков инвестиционного проекта

47. Количественный анализ рисков

Количественный экономический анализ – это экономический метод,базирующийся на использовании в экономических исследованиях

измеряемых величин, выраженных, как правило, в виде чисел.

Количественный анализ рисков необходим для того, чтобы оценить, каким

образом наиболее значимые рисковые факторы могут повлиять на показатели

эффективности инвестиционного проекта.

Основные методики проведения количественного анализа:

• анализ чувствительности (анализ влияния отдельных факторов);

• сценарный анализ (анализ влияния комплекса факторов);

• имитационное моделирование (метод Монте-Карло).

48. Анализ чувствительности (анализ влияния отдельных факторов)

Анализ чувствительности - метод количественного анализа, которыйзаключается в изменении значений критических параметров, подстановке их в

финансовую модель проекта и расчете показателей эффективности проекта

при каждом таком изменении.

В качестве критических параметров можно рассматривать:

• уровень процентных ставок;

• темп инфляции;

• расчётный срок жизненного цикла проекта;

• периодичность получения доходов и т.д.

Это позволит определить наиболее рисковые параметры проекта, что имеет

значение при обосновании инвестиционного решения.

49. Рассмотрим методику анализа чувствительности показателей инвестиционных проектов к внешним изменениям на условном примере

• Пусть стоимость инвестиционного проекта составлет 400 тыс. руб.Проект генерирует следующие денежные потоки:

Год

1

2

3

4

Денежный

поток

100

150

200

250

• Определим показатели NPV, PI при ставке дисконтирования 10%.

• Теперь определим чувствительность показателей эффективности

проекта к изменению процентной ставки, которая по данным

прогнозного анализа будет возрастать в среднем на 1% в год

50. Анализ чувствительности показателей инвестиционных проектов

Такой расчет проводится для всех критических факторов проекта. Степень ихвоздействия на итоговую эффективность проекта (в данном случае на NPV)

удобнее показать на графике.

51. Сценарный анализ (анализ влияния комплекса факторов)

1 этап. Определить перечень критических факторов, которые будут изменятьсяодновременно. Для этого, используя результаты анализа чувствительности,

можно выбрать 2-4 фактора, которые оказывают наибольшее влияние на

результат проекта.

2 этап. Рассматривают три сценария: оптимистический, пессимистический и

наиболее вероятный, но при необходимости их число можно увеличить. В

каждом из сценариев фиксируются соответствующие значения отобранных

факторов, после чего рассчитываются показатели эффективности проекта.

Результаты сводятся в таблицу (см. табл. 3).

3 этап. Каждому сценарию на основе экспертных оценок присваивается

вероятность его реализации. Данные каждого сценария подставляются в

основную финансовую модель проекта, и определяются ожидаемые значения

NPV и величины риска.

52. Имитационное моделирование (метод Монте-Карло)

• Используется, когда точные оценки параметров задать нельзя,а аналитики могут определить только интервалы возможного

колебания показателя.

• Чаще всего подобный анализ проводится для выявления

валютных рисков (колебание курса валют в течение года), а также

рисков колебания процентных ставок, макроэкономических

рисков и других.

• Расчеты по методу Монте-Карло из-за его трудоемкости всегда

осуществляют с помощью программных продуктов, имеющих

соответствующую функцию (Project Expert, «Альт-Инвест», Excel).

53. Имитационное моделирование (метод Монте-Карло)

1 этап. Задаются границы, в которых может изменяться параметр.2 этап. Программа случайным образом (имитируя случайность рыночных

процессов) выбирает значения этого параметра из заданного интервала и

рассчитывает показатель эффективности проекта, подставляя в финансовую

модель выбранное значение. Проводится несколько сотен таких экспериментов,

и получается множество значений NPV.

2 этап. Для полученных значений NPV рассчитываются среднее (m), а также

величина риска (стандартное отклонение, d). В соответствии со статистическим

правилом (так называемое «правило трех сигм») значение NPV окажется в

следующих интервалах:

• с вероятностью 68,3% — в диапазоне m ±d;

• с вероятностью 94,5% — в диапазоне m ±2d;

• с вероятностью 99,7% — в диапазоне m ±3d.